Taille et part du marché des équipements de protection respiratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.10 Milliards de dollars |

| Taille du Marché (2031) | 18.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.67% CAGR |

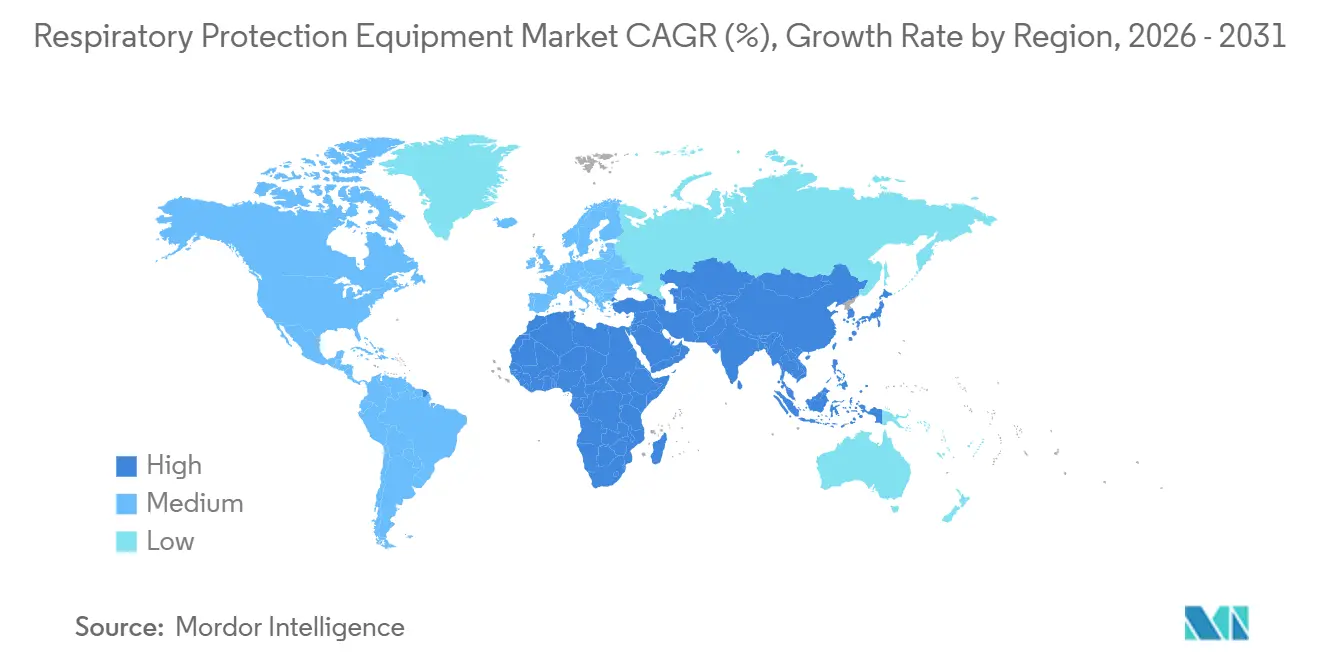

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

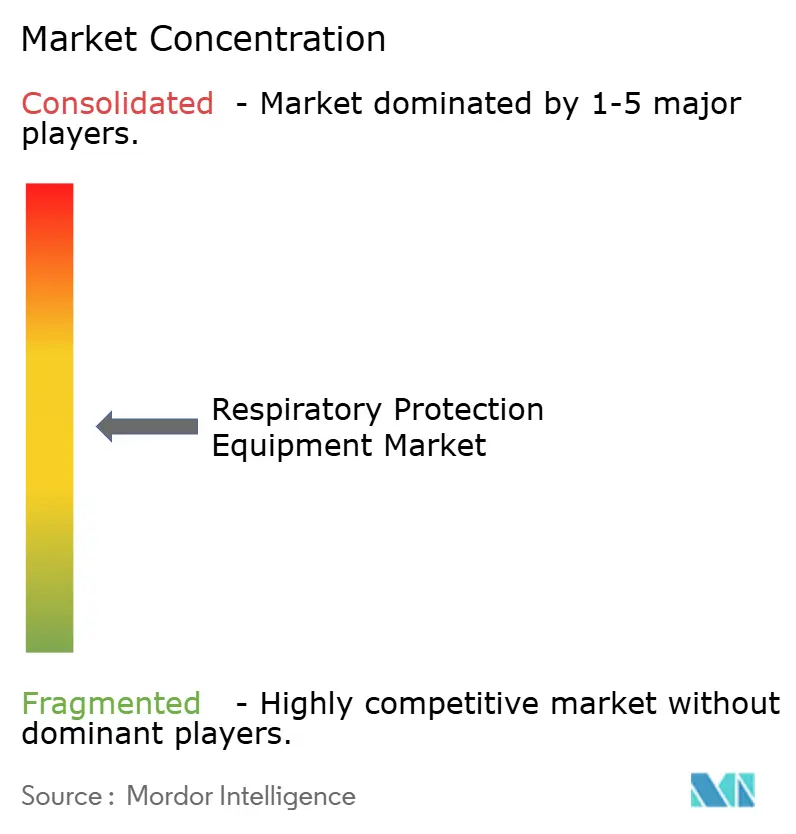

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de protection respiratoire par Mordor Intelligence

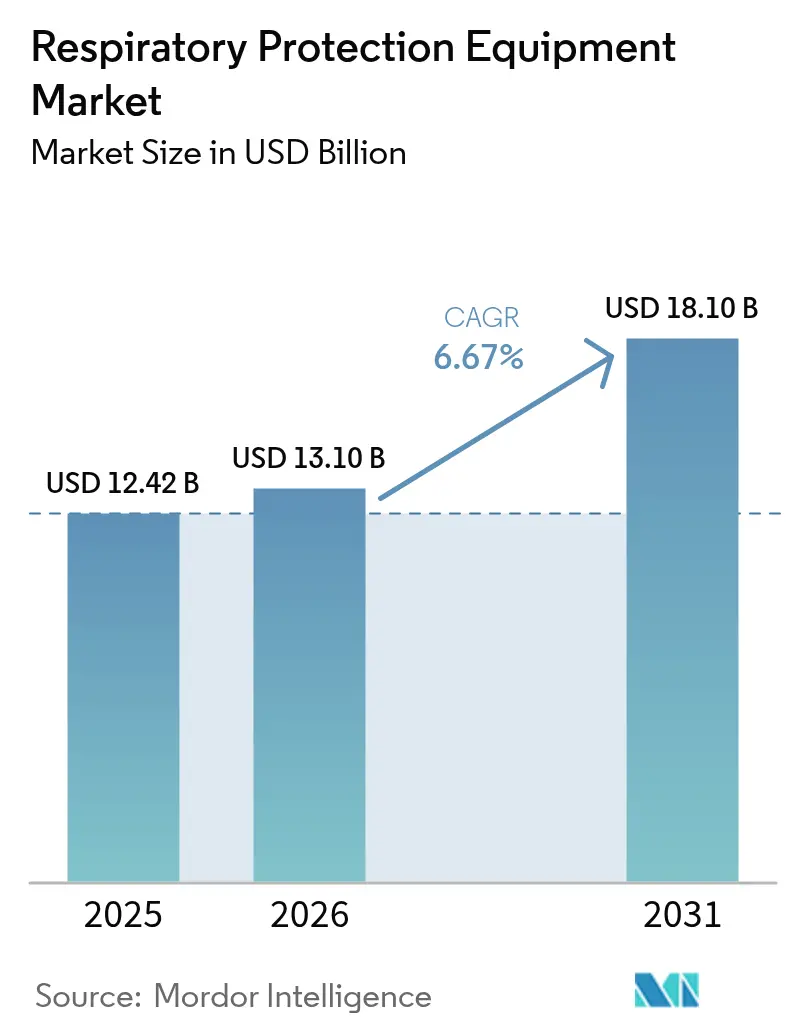

La taille du marché des équipements de protection respiratoire était évaluée à 12,42 milliards USD en 2025 et devrait croître de 13,10 milliards USD en 2026 pour atteindre 18,10 milliards USD d'ici 2031, à un TCAC de 6,67 % au cours de la période de prévision (2026-2031).

Le resserrement des limites d'exposition professionnelle dans les secteurs de la construction, des mines et de la santé continue de faire évoluer les dépenses des pics pandémiques ponctuels vers des achats programmatiques. La simplification réglementaire américaine, qui supprime les évaluations médicales préalables à l'utilisation pour les modèles courants de pièces filtrantes et les modèles à ventilation assistée à ajustement libre, réduit les contraintes de conformité pour les petits employeurs et maintient le volume de base.[1]Administration de la sécurité et de la santé au travail, « Protection respiratoire », Département du travail des États-Unis, osha.gov Les programmes fédéraux de capacité de réserve ont consolidé des commandes récurrentes, le Stock national stratégique détenant plus de 350 millions d'unités N95 fin 2024.[2]« Stock national stratégique », Département de la santé et des services sociaux des États-Unis, phe.gov Les stocks parallèles au Canada et en Australie renforcent cette tendance et ancrent des cycles de réapprovisionnement prévisibles. Parallèlement, les projets pétroliers et gaziers en amont dans les champs de gaz acide, les situations d'urgence liées à la fumée des incendies de forêt et les grands chantiers d'infrastructure en Asie constituent de nouveaux débouchés qui maintiennent un taux d'utilisation élevé des usines, même à mesure que la COVID-19 s'estompe.

Principaux enseignements du rapport

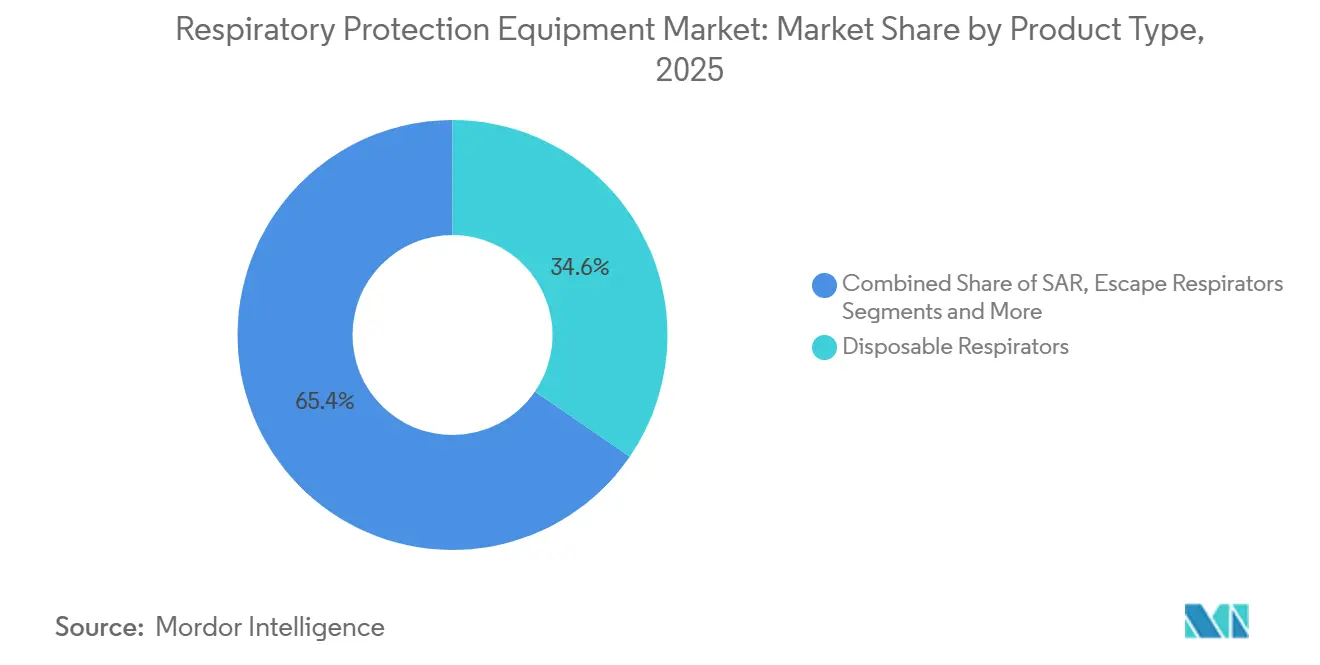

- Les respirateurs jetables ont représenté 34,58 % du chiffre d'affaires en 2025, tandis que les respirateurs à épuration d'air motorisés devraient progresser à un TCAC de 9,44 % jusqu'en 2031.

- Les équipements particulaires uniquement ont capté 44,63 % de la taille du marché des équipements de protection respiratoire en 2025, mais les respirateurs biologiques affichent la croissance la plus rapide avec un TCAC de 8,94 % jusqu'en 2031.

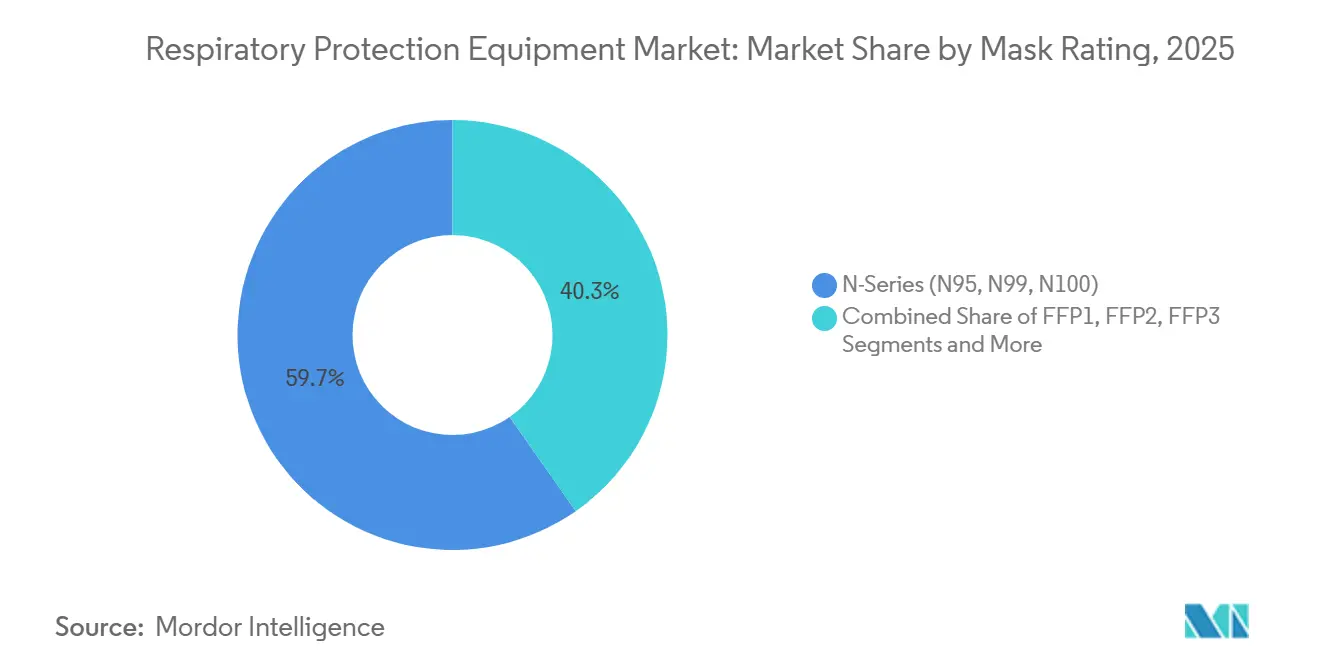

- Les produits de série N ont dominé 59,72 % du volume de 2025, tandis que les unités FFP3 progressent à un TCAC de 9,35 % dans le sillage des nouvelles réglementations européennes sur les nanoparticules.

- Les jetables en tissu ont représenté 64,37 % du chiffre d'affaires de 2025, mais les pièces faciales en silicone afficheront le TCAC le plus rapide à 8,24 %, les hôpitaux et les usines de semi-conducteurs privilégiant les plateformes réutilisables.

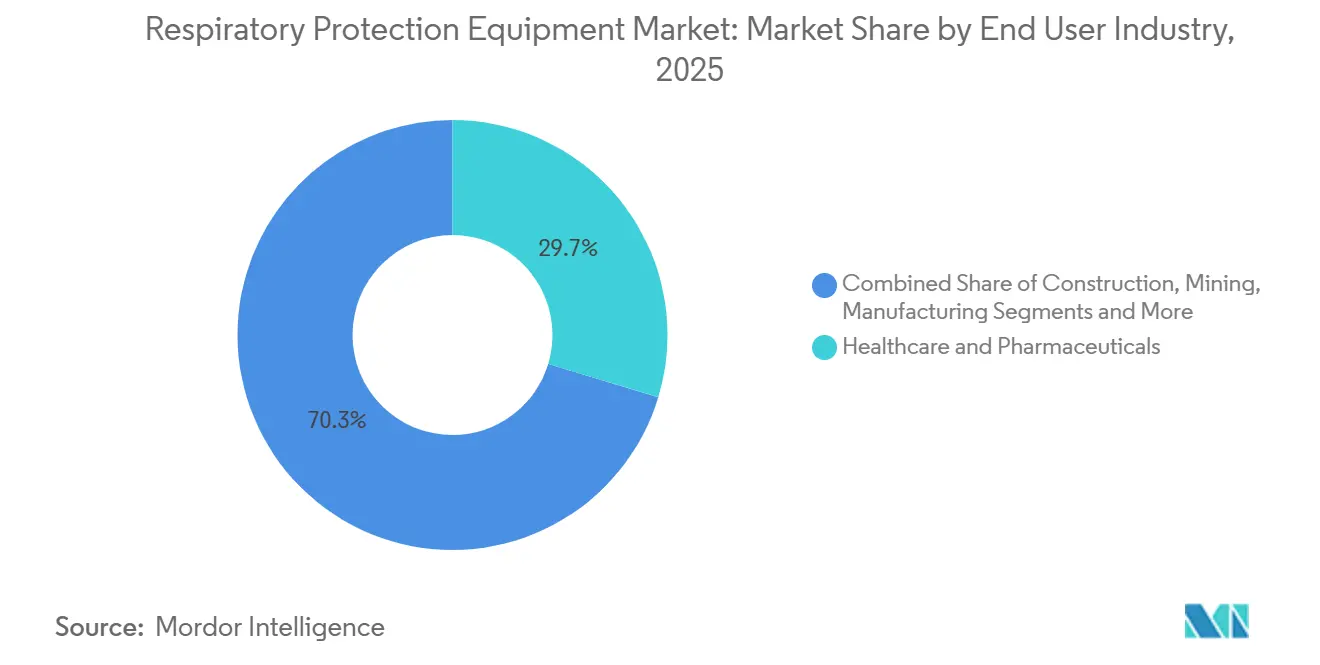

- La santé et les produits pharmaceutiques ont représenté 29,68 % des ventes de 2025, tandis que la lutte contre les incendies et les interventions d'urgence devraient progresser à un TCAC de 9,73 % jusqu'en 2031.

- Les distributeurs et grossistes ont contrôlé 51,33 % du chiffre d'affaires de 2025 ; le commerce en ligne affiche le TCAC le plus rapide à 10,88 % à mesure que les programmes d'abonnement de filtres atteignent les petits sites de travail.

- L'Amérique du Nord a généré 37,52 % du chiffre d'affaires de 2025, mais la région Asie-Pacifique est en passe d'atteindre le TCAC le plus élevé à 8,32 % grâce aux nouvelles réglementations de sécurité indiennes, chinoises et japonaises.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de protection respiratoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité au travail | 1.2% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'application | Moyen terme (2-4 ans) |

| Incidence croissante des maladies respiratoires professionnelles et infectieuses | 1.0% | Mondial, prononcé dans les pôles manufacturiers de l'Asie-Pacifique et les secteurs de la santé | Long terme (≥ 4 ans) |

| Expansion industrielle dans les secteurs à forte teneur en particules (construction, mines) | 1.3% | Cœur de l'Asie-Pacifique (Chine, Inde), extension vers l'Afrique, le Moyen-Orient et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Reprise en amont du pétrole et du gaz dans les champs de gaz toxiques | 0.8% | Amérique du Nord (Permian, Bakken), Moyen-Orient, Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Respirateurs intelligents à capteurs intégrés permettant la maintenance prédictive | 0.9% | Amérique du Nord et UE en tant qu'adopteurs précoces, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Stockage gouvernemental lors des saisons record de fumée d'incendies de forêt | 0.6% | Amérique du Nord (États-Unis, Canada), Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité au travail

Les régulateurs mondiaux ont renforcé les règles d'exposition, obligeant les employeurs à passer de programmes volontaires à des tests d'ajustement obligatoires et à la tenue de registres. La proposition américaine de juillet 2025 supprimant l'autorisation médicale pour les masques courants élimine immédiatement les coûts administratifs pour des milliers d'entrepreneurs. La règle de l'OSHA sur la silice, en vigueur intégrale depuis 2024, plafonne l'exposition des travailleurs à 50 µg/m³ et stimule les commandes de filtres P100 dans la taille de pierre et le sablage. La mise à jour de la norme EN 149 en Europe a ajouté des tests d'efficacité sur les nanoparticules en 2024, relevant le niveau technique pour les homologations FFP3 et incitant les marques internationales à revoir leurs portefeuilles.[3]Comité européen de normalisation, « EN 149 : Appareils de protection respiratoire », en-standard.eu Les nouvelles normes ISO pour les appareils respiratoires isolants autonomes renforcent les critères thermiques et de communication, ce qui accélère les mises à niveau des parcs municipaux. Combinés, ces changements injectent un plancher stable de demande obligatoire dans le marché des équipements de protection respiratoire.

Incidence croissante des maladies respiratoires professionnelles et infectieuses

La silicose, la BPCO et l'asthme continuent de figurer parmi les principales maladies professionnelles, tandis que les systèmes de santé se préparent aux débordements de la grippe aviaire et aux clusters de mpox. Le NIOSH conseille désormais aux hôpitaux de conserver un stock de 90 jours de masques élastomériques réutilisables, ce qui pousse les commandes de masques durables au-delà des périodes de crise. Une étude clinique de 2024 portant sur des équipes infirmières de 12 heures a rapporté que 82 % des participants préféraient les élastomériques pour une utilisation sur plusieurs jours en raison d'un coût total inférieur malgré un effort respiratoire plus important. L'essor de la construction en Asie aggrave l'exposition à la silice, et les registres d'État en Inde et en Chine montrent une incidence croissante des maladies, conduisant à de nouvelles règles obligatoires sur les respirateurs. Les orientations de préparation de l'OMS de 2024 désignent la protection respiratoire comme une contre-mesure de niveau 1, incitant à constituer des stocks équivalant à 10 % de la main-d'œuvre de santé de chaque État membre. Ces facteurs se combinent pour maintenir le marché des équipements de protection respiratoire sur une trajectoire ascendante solide.

Expansion industrielle dans les secteurs à forte teneur en particules (construction, mines)

Les mégaprojets dans le cadre du Programme national d'infrastructure de l'Inde, de la nouvelle capitale de l'Indonésie et de la Ceinture et Route de la Chine ajoutent des millions d'années-travailleurs dans des environnements poussiéreux. L'Inde oblige désormais les chantiers dépassant 10 000 m² à fournir des respirateurs certifiés, transformant les habitudes volontaires antérieures en règles applicables. La poussée de la Chine vers 90 % de mines de charbon automatisées augmente paradoxalement la demande de masques à court terme, car les équipes de modernisation sont exposées aux particules diesel et à la poussière de dynamitage. L'essor du lithium en Australie dans les mines souterraines de roche dure accroît la pénétration des PAPR là où le stress thermique rend les demi-masques impraticables. L'Afrique du Sud signale une baisse de 18 % des demandes d'indemnisation pour silicose après un renforcement de l'application et des moniteurs de poussière en temps réel. L'agrobusiness brésilien en pleine croissance a besoin de protection contre les pesticides et la biomasse, mais manque de réseaux de distribution denses, ce qui ouvre des opportunités pour les plateformes en ligne. Ensemble, ces pipelines de projets élargissent le marché des équipements de protection respiratoire bien au-delà du secteur de la santé.

Reprise en amont du pétrole et du gaz dans les champs de gaz toxiques

Les concentrations de sulfure d'hydrogène dans les gisements de schiste américains dépassent souvent la limite de 10 ppm de l'OSHA lors du reflux, imposant des solutions à air fourni ou des appareils respiratoires isolants autonomes. Les opérateurs déploient des systèmes montés sur remorque couvrant plusieurs travailleurs sans le poids des bouteilles. Le projet gazier Jafurah d'Arabie Saoudite exige que chaque travailleur de terrain porte des respirateurs d'évacuation ainsi que des moniteurs, créant des commandes en vrac soutenues par des budgets gouvernementaux. Les projets en eaux profondes d'Afrique de l'Ouest ajoutent une demande offshore pour des unités d'évacuation de 15 minutes, tandis que les projets pilotes de captage de carbone en Amérique du Nord établissent de nouvelles règles pour les panaches de CO₂ supercritique. Toutes ces activités injectent un volume de qualité spécialisée dans le marché des équipements de protection respiratoire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'acquisition et de maintenance des équipements de protection respiratoire avancés | -0.7% | Mondial, aigu sur les marchés sensibles aux prix en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Faible confort et taux de conformité des porteurs | -0.5% | Mondial, prononcé dans les environnements à forte chaleur et humidité (Moyen-Orient, Afrique, Asie du Sud) | Long terme (≥ 4 ans) |

| Contraintes critiques de la chaîne d'approvisionnement en médias filtrants | -0.4% | Mondial, avec des goulots d'étranglement dans l'approvisionnement en polymère soufflé par fusion | Court terme (≤ 2 ans) |

| Réglementations floues sur l'exposition aux nanoparticules retardant les homologations | -0.3% | Juridictions réglementaires de l'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'acquisition et de maintenance des équipements de protection respiratoire avancés

Les systèmes à épuration d'air motorisés et à air fourni coûtent entre 800 et 3 000 USD par unité, plus 20 % d'entretien annuel, ce qui pousse les petites entreprises vers des jetables moins chers. L'usine indienne d'Ansell à 80 millions USD réduira le coût de débarquement des élastomériques de 15 %, mais les N95 jetables à 1-3 USD chacun l'emportent encore sur les dépenses en espèces. Les hôpitaux font face à une économie parallèle : les établissements ruraux évitent les élastomériques car ils manquent de décontamination centralisée. Les services d'incendie budgétisant 5 000 à 8 000 USD par appareil respiratoire isolant autonome peinent à financer les tests de débit annuels et la recertification des bouteilles. L'intensité capitalistique plafonne donc les taux d'adoption dans le marché des équipements de protection respiratoire.

Faible confort et taux de conformité des porteurs

Les respirateurs augmentent l'effort respiratoire, retiennent la chaleur et gênent la parole. Une étude de 2024 a montré que 68 % du personnel de santé trouve les élastomériques plus difficiles à respirer, et 74 % ont signalé plus d'inconfort thermique lors de gardes de 12 heures. La forte humidité au Moyen-Orient et en Asie du Sud rend la conformité sur toute la durée du poste encore plus difficile, déclenchant un comportement de suspension du masque qui annule la protection. Les pièces faciales en silicone réduisent le risque de dermatite mais embuent encore les lunettes dans 8 à 12 % des cas. Tant que des matériaux comme les joints en mousse viscoélastique n'atteignent pas le marché de masse, le confort freinera le plein potentiel du marché des équipements de protection respiratoire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la croissance des PAPR dépasse la domination des jetables

Les masques jetables dominent encore par le prix et la commodité, représentant 34,58 % du chiffre d'affaires de 2025 dans le marché des équipements de protection respiratoire. Les respirateurs à épuration d'air motorisés devraient toutefois enregistrer le TCAC le plus élevé à 9,44 % à mesure que les opérateurs de salles blanches et les soudeurs adoptent des soufflantes plus légères et des capteurs intégrés. Les demi-masques élastomériques restent la norme pour les équipes pétrolières et gazières, car une pièce faciale à 40 USD plus des cartouches à 15 USD offre une valeur sur toute la saison. Les modèles plein visage capturent les tâches de pesticides et d'espaces confinés en ajoutant une protection oculaire. Les solutions à air fourni et les appareils respiratoires isolants autonomes occupent des niches de haute valeur dans les cabines de peinture et la lutte contre les incendies.

Le partenariat de MSA en 2024 avec Optrel a intégré des soufflantes à suivi de la respiration dans les casques de soudage, réduisant la fatigue des utilisateurs de 18 %. Cette intégration montre comment la technologie en amont améliore la conformité et les prix de vente moyens. La demande de jetables, en revanche, reste très élastique au prix ; une hausse de prix de 10 % peut réduire le volume unitaire de 6 à 8 %. Cette sensibilité souligne pourquoi les appareils haut de gamme capteront la croissance même si les jetables bas de gamme maintiennent leur leadership en volume dans le marché des équipements de protection respiratoire.

Par type de protection : les respirateurs biologiques progressent grâce à la préparation

Les équipements particulaires uniquement ont représenté 44,63 % des ventes mondiales de 2025, mais les modèles biologiques et agents infectieux se développeront à un TCAC de 8,94 % jusqu'en 2031. Les hôpitaux formalisent désormais des stocks de 90 jours de cartouches élastomériques ou P100 après que l'OMS a placé la protection respiratoire dans son niveau supérieur de contre-mesures. Les cartouches gaz et vapeurs soutiennent les sites chimiques et de traitement des eaux usées mais nécessitent des remplacements fréquents. Les filtres combinés gèrent la peinture au pistolet et le mélange de pesticides où des risques simultanés existent.

Une comparaison clinique en 2024 a montré que 82 % des travailleurs de la santé préféraient les élastomériques pour une utilisation sur plusieurs jours en raison d'un coût total inférieur aux N95 jetables. Les certifications restent complexes car le NIOSH évalue séparément les allégations particulaires et gazeuses, ce qui allonge les délais de développement. Néanmoins, les réglementations biologiques supplémentaires positionnent les appareils à haute filtration pour capter une plus grande part du marché des équipements de protection respiratoire à mesure que les dépenses de préparation se stabilisent.

Par indice de masque : les FFP3 progressent avec la montée des préoccupations liées aux nanoparticules

Les respirateurs de série N représentaient 59,72 % du volume mondial en 2025, reflétant la domination du NIOSH et la familiarité du secteur de la construction. Les unités FFP3 devraient croître à un TCAC de 9,35 % à mesure que l'Europe applique des tests de nanoparticules plus stricts dans le cadre de la norme EN 149 mise à jour. Les filtres de série R et P servent les environnements huileux, et les grades P100 affichent des primes de prix de 20 à 30 % mais durent plus longtemps. Le FFP1 se situe en bas de gamme avec seulement 80 % d'efficacité et se déplace vers des niches non réglementées.

Les expansions pharmaceutiques en Irlande et en Suisse imposent désormais le FFP3 ou supérieur, stimulant la demande. La norme ASTM WK73468 exige une filtration de niveau P100 pour les premiers intervenants, orientant les achats loin des masques de milieu de gamme hérités. À mesure que l'examen des nanoparticules s'intensifie, la pénétration des FFP3 continuera d'augmenter la taille du marché des équipements de protection respiratoire pour les grades premium.

Par matériau de pièce faciale : le confort du silicone stimule l'adoption des réutilisables

Les jetables en tissu et en polypropylène ont généré 64,37 % du chiffre d'affaires de 2025. Les pièces faciales en silicone sont en passe d'atteindre un TCAC de 8,24 % grâce à leurs propriétés hypoallergéniques et à une meilleure rétention du joint lors des longues gardes. L'élastomère thermoplastique offre un compromis pour les acheteurs sensibles aux coûts qui souhaitent tout de même du confort. Le néoprène subsiste dans les anciens stocks mais souffre de la dégradation par l'ozone et les huiles.

La loi californienne de 2024 qui étend la responsabilité des producteurs pour les plastiques à usage unique ajoute 0,10 à 0,15 USD par unité jetable. Ce coût écologique oriente les budgets vers les plateformes en silicone réutilisables, en particulier dans les régions contraintes par les décharges. Bien que les coûts de certification ralentissent la substitution des matériaux, la R&D en cours sur des joints en mousse de polyuréthane plus légers promet d'élargir la base adressable dans le marché des équipements de protection respiratoire.

Par secteur d'utilisation final : le segment de la lutte contre les incendies s'accélère grâce aux renouvellements de parcs

La santé a représenté 29,68 % du chiffre d'affaires de 2025, ancrée par le contrôle des infections. La lutte contre les incendies et les interventions d'urgence devraient enregistrer le TCAC le plus rapide à 9,73 % grâce aux programmes de renouvellement des parcs soutenus par des subventions fédérales. Les sites pétroliers et gaziers restent de gros utilisateurs d'équipements à air fourni car le sulfure d'hydrogène dépasse régulièrement les limites de l'OSHA. La demande dans la construction s'aligne sur la conformité à la silice, tandis que les mines passent aux solutions P100 ou PAPR à mesure que les modernisations d'automatisation augmentent l'exposition à court terme à la poussière.

Les applications manufacturières varient selon la tâche, des vapeurs organiques dans les ateliers de peinture aux fumées de soudage dans la fabrication métallique. Les produits chimiques et le traitement des eaux usées nécessitent des cartouches chimisorbantes pour l'ammoniac ou le chlore. Les événements de fumée d'incendies de forêt ajoutent des canaux de distribution publique en dehors des marchés industriels traditionnels, élargissant encore le marché des équipements de protection respiratoire.

Par canal de distribution : le commerce en ligne perturbe les grossistes traditionnels

Les distributeurs et grossistes détiennent encore 51,33 % des ventes de 2025, mais le commerce en ligne bénéficie d'un TCAC de 10,88 % en dissociant le prix et en proposant des livraisons de filtres par abonnement. Amazon Business et le portail de Grainger aident les petits sites de travail à contourner les tailles de commande minimales. Les ventes directes restent importantes pour les grandes raffineries et les hôpitaux qui ont besoin de configurations sur mesure et de contrats de service sur site.

L'acquisition par PIP des marques d'équipements de protection individuelle de Honeywell renforce l'intégration verticale et capte les marges à la fois dans les niveaux de fabrication et de distribution. Les modèles d'abonnement trouvent un écho particulier dans les usines pharmaceutiques et de semi-conducteurs, où le réapprovisionnement automatisé évite des temps d'arrêt coûteux. Le passage au commerce en ligne ajoute donc de nouveaux segments d'acheteurs et augmente la vélocité globale dans le marché des équipements de protection respiratoire.

Analyse géographique

L'Amérique du Nord a généré 37,52 % du chiffre d'affaires de 2025, l'application par l'OSHA de la règle sur la silice cristalline combinée à l'activité dans les champs pétroliers ayant stimulé des commandes régulières. Les stocks fédéraux de fumée d'incendies de forêt ajoutent une couche de demande de santé publique, tandis que les projets pilotes de captage de carbone créent de nouveaux scénarios de gaz toxiques nécessitant des équipements spécialisés. L'investissement gouvernemental canadien dans la distribution communautaire de N95 soutient l'adoption en milieu rural, et la ceinture maquiladora du Mexique maintient les volumes de jetables malgré une application inégale.

Le marché des équipements de protection respiratoire en Asie-Pacifique dépasse toutes les régions avec un TCAC de 8,32 % jusqu'en 2031. L'Inde applique désormais l'obligation de fournir des respirateurs sur les grands chantiers, la mécanisation des mines chinoises augmente temporairement l'exposition à la poussière pour les travailleurs de modernisation, et la main-d'œuvre vieillissante du Japon valorise les conceptions ergonomiques plus légères. L'Australie double sa production de lithium entre 2020 et 2025, ce qui favorise les PAPR dans les mines profondes et chaudes. Les investissements de la Corée du Sud dans les semi-conducteurs et la biopharmacie préfèrent la filtration FFP3 ou P100 pour protéger les rendements des salles blanches.

L'Europe maintient une expansion à un chiffre moyen à mesure que les mises à jour des nanoparticules de la norme EN 149 élèvent les grades d'approvisionnement et que le secteur chimique renouvelle ses stocks plein visage. Les géants chimiques allemands maintiennent des normes strictes de protection chlore-alcali. Les calendriers de maintenance nucléaire en France nécessitent des systèmes à air fourni, tandis que la mise à jour du HSE britannique en 2024 renforce la tenue des registres de tests d'ajustement. Le Moyen-Orient développe la demande grâce à des mégaprojets gaziers comme Jafurah, et les modernisations minières en Afrique du Sud soutiennent les commandes d'équipements à haute filtration. Des poches d'Amérique du Sud comme l'agrobusiness brésilien et le lithium argentin affichent des volumes sains mais font face à des goulots d'étranglement de distribution que les canaux en ligne cherchent à résoudre.

Paysage concurrentiel

Les principaux fournisseurs comprennent MSA Safety, la filiale Solventum de 3M, Drägerwerk et Avon Protection qui détiennent collectivement une part du chiffre d'affaires mondial. Cela laisse de la place pour des champions régionaux comme Shigematsu au Japon et Sundström en Scandinavie qui s'imposent grâce à une certification domestique rapide et des liens étroits avec les distributeurs. L'intégration technologique marque la nouvelle frontière concurrentielle : l'appareil respiratoire isolant autonome FireGrid de MSA diffuse des données pour la maintenance prédictive et a décroché un contrat de 33 millions USD avec les Garde-côtes américains. Drägerwerk et Sundström intègrent des étiquettes RFID pour le suivi automatisé des filtres, s'alignant sur les logiciels de sécurité des usines chimiques.

L'intégration verticale progresse également. L'usine indienne d'Ansell réduit les coûts des pièces faciales en silicone et protège contre les variations tarifaires. Les fusions-acquisitions horizontales s'accélèrent à mesure que PIP intègre les marques North, Miller et Morning Pride de Honeywell dans son réseau, élargissant la portée des canaux. Les nouveaux entrants en ligne proposent des cartouches par abonnement qui réduisent les frictions de réapprovisionnement, tandis que les startups de test d'ajustement en tant que service utilisent la numérisation par smartphone pour améliorer la conformité.

À mesure que les capteurs intelligents deviennent incontournables, les retardataires dépourvus de connectivité peinent à satisfaire les critères ASTM et ISO mis à jour. La diversité d'ajustement est un autre facteur de différenciation : Moldex-Metric et JSP Ltd. proposent chacun jusqu'à 10 tailles de visage contre les trois habituelles, réduisant les échecs aux tests d'ajustement et remportant des contrats sur les marchés à application stricte. Une concentration modérée et une innovation active maintiennent des prix compétitifs tout en laissant une large place à la différenciation spécialisée dans le marché des équipements de protection respiratoire.

Leaders du secteur des équipements de protection respiratoire

Honeywell International Inc.

MSA Safety Incorporated

Drägerwerk AG & Co. KGaA

Kimberly-Clark Corporation

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : VENUS Safety & Health a annoncé la poursuite de l'expansion de la production nationale de respirateurs dans le cadre du programme Make in India, renforçant la capacité d'exportation et réduisant la dépendance aux importations.

- Février 2026 : Synchrony Medical a clôturé un tour de financement de 5 millions USD pour accélérer la commercialisation aux États-Unis du système de dégagement des voies respiratoires LibAirty.

- Juillet 2025 : l'OSHA a proposé des amendements au 29 CFR 1910.134 pour supprimer l'évaluation médicale pour les utilisateurs de pièces filtrantes et de PAPR à ajustement libre, tout en maintenant les exigences de test d'ajustement et de formation.

Portée du rapport mondial sur le marché des équipements de protection respiratoire

Selon le périmètre du marché, les équipements de protection respiratoire sont un type d'équipement de protection individuelle utilisé pour protéger une personne contre les substances dangereuses (produits chimiques, particules de poussière et gaz) dans diverses industries, notamment la santé, les services de sécurité publique et les industries manufacturières.

Le rapport sur le marché des équipements de protection respiratoire est segmenté par type de produit, type de protection, indice de masque, matériau de la pièce faciale, secteur d'utilisation final, canal de distribution et géographie. Par type de produit, le marché est segmenté en jetables, demi-masques réutilisables, masques plein visage réutilisables, respirateurs à épuration d'air motorisés (PAPR), respirateurs à air fourni (SAR), appareils respiratoires isolants autonomes (SCBA) et appareils d'évacuation. Par type de protection, le marché est segmenté en protection particulaire uniquement, gaz et vapeurs, combinée et biologique. Par indice de masque, le marché est segmenté en série N, série R, série P, FFP1, FFP2 et FFP3. Par matériau de pièce faciale, le marché est segmenté en silicone, élastomère thermoplastique (TPE), néoprène et tissu. Par secteur d'utilisation final, le marché est segmenté en pétrole et gaz, santé, construction, mines, lutte contre les incendies, fabrication et produits chimiques. Par canal de distribution, le marché est segmenté en ventes directes, distributeurs et commerce en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur en (millions USD) pour les segments ci-dessus.

| Respirateurs jetables |

| Respirateurs à demi-masque réutilisables |

| Respirateurs à masque plein visage réutilisables |

| Respirateurs à épuration d'air motorisés (PAPR) |

| Respirateurs à air fourni (SAR) |

| Appareils respiratoires isolants autonomes (SCBA) |

| Respirateurs d'évacuation |

| Respirateurs particulaires uniquement |

| Respirateurs gaz et vapeurs |

| Combinés (particulaires + gaz/vapeurs) |

| Respirateurs biologiques/agents infectieux |

| Série N (N95, N99, N100) |

| Série R (R95, R99, R100) |

| Série P (P95, P99, P100) |

| FFP1 |

| FFP2 |

| FFP3 |

| Silicone |

| Élastomère thermoplastique (TPE) |

| Néoprène / Caoutchouc |

| Tissu / Polypropylène (jetable) |

| Pétrole et gaz |

| Santé et produits pharmaceutiques |

| Construction |

| Mines |

| Lutte contre les incendies et intervenants d'urgence |

| Fabrication |

| Produits chimiques |

| Autres |

| Ventes directes |

| Distributeurs / Grossistes |

| Commerce en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Respirateurs jetables | |

| Respirateurs à demi-masque réutilisables | ||

| Respirateurs à masque plein visage réutilisables | ||

| Respirateurs à épuration d'air motorisés (PAPR) | ||

| Respirateurs à air fourni (SAR) | ||

| Appareils respiratoires isolants autonomes (SCBA) | ||

| Respirateurs d'évacuation | ||

| Par type de protection | Respirateurs particulaires uniquement | |

| Respirateurs gaz et vapeurs | ||

| Combinés (particulaires + gaz/vapeurs) | ||

| Respirateurs biologiques/agents infectieux | ||

| Par indice de masque | Série N (N95, N99, N100) | |

| Série R (R95, R99, R100) | ||

| Série P (P95, P99, P100) | ||

| FFP1 | ||

| FFP2 | ||

| FFP3 | ||

| Par matériau de pièce faciale | Silicone | |

| Élastomère thermoplastique (TPE) | ||

| Néoprène / Caoutchouc | ||

| Tissu / Polypropylène (jetable) | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Santé et produits pharmaceutiques | ||

| Construction | ||

| Mines | ||

| Lutte contre les incendies et intervenants d'urgence | ||

| Fabrication | ||

| Produits chimiques | ||

| Autres | ||

| Par canal de distribution | Ventes directes | |

| Distributeurs / Grossistes | ||

| Commerce en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des équipements de protection respiratoire en 2031 ?

Il est prévu d'atteindre 18,10 milliards USD d'ici 2031, soutenu par un TCAC de 6,67 % à partir de 2026.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les respirateurs à épuration d'air motorisés sont en tête avec un TCAC de 9,44 % à mesure que le confort et les fonctionnalités de capteurs s'améliorent.

Quelle région affiche la prévision de croissance la plus élevée ?

L'Asie-Pacifique devrait progresser à un TCAC de 8,32 % grâce aux nouvelles réglementations de sécurité et aux projets industriels.

Pourquoi les masques FFP3 gagnent-ils des parts en Europe ?

Les tests de nanoparticules mis à jour de la norme EN 149 poussent les acheteurs vers la filtration FFP3 pour les usages pharmaceutiques et en salle blanche.

Comment le commerce en ligne modifie-t-il les schémas d'approvisionnement ?

Le commerce électronique et les programmes d'abonnement de filtres progressent à un TCAC de 10,88 %, offrant des prix plus bas et un réapprovisionnement automatisé.

Dernière mise à jour de la page le: