Taille et parts du marché des masques chirurgicaux et respirateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

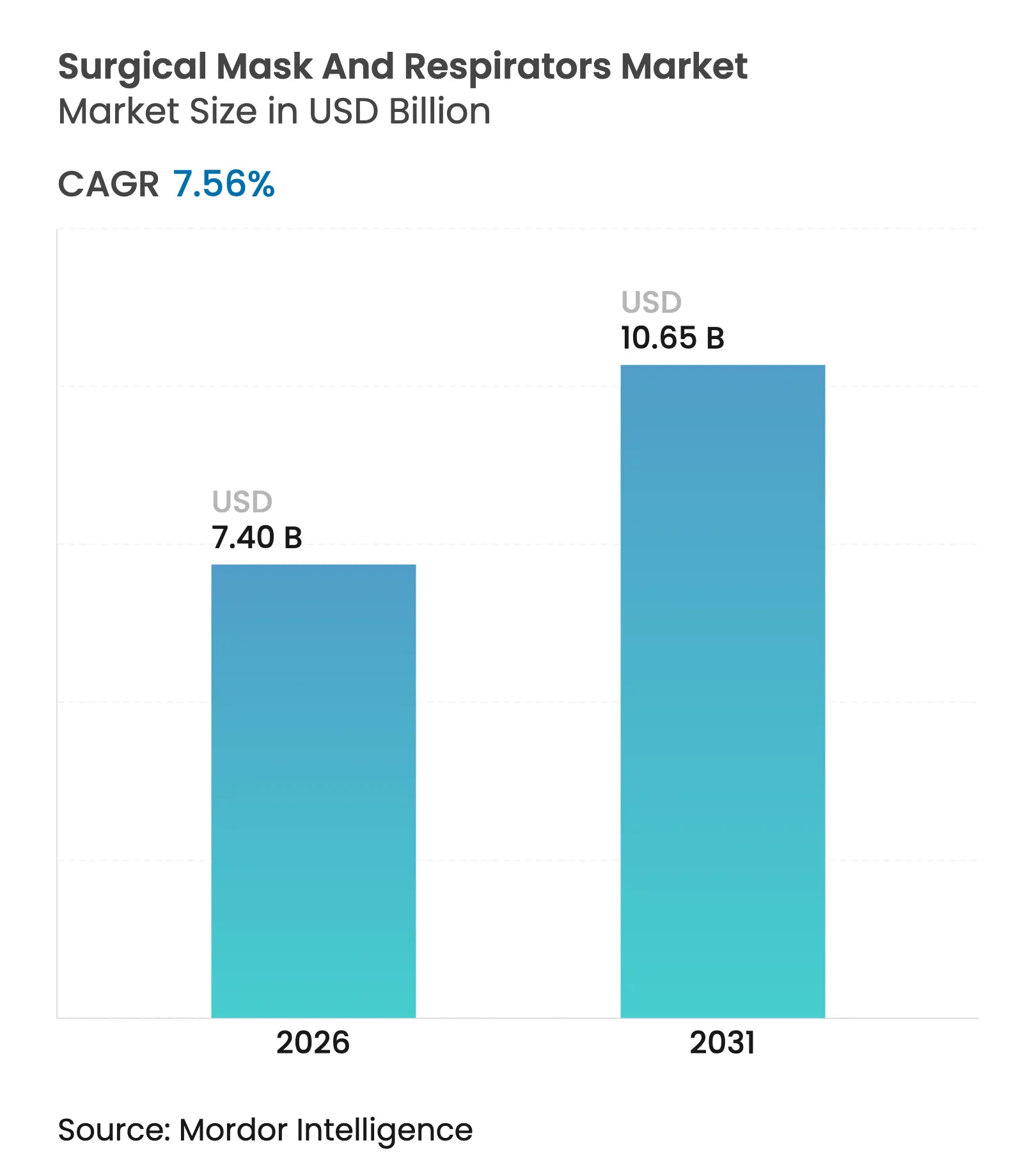

| Taille du Marché (2026) | 7.4 Milliards de dollars |

| Taille du Marché (2031) | 10.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.56% CAGR |

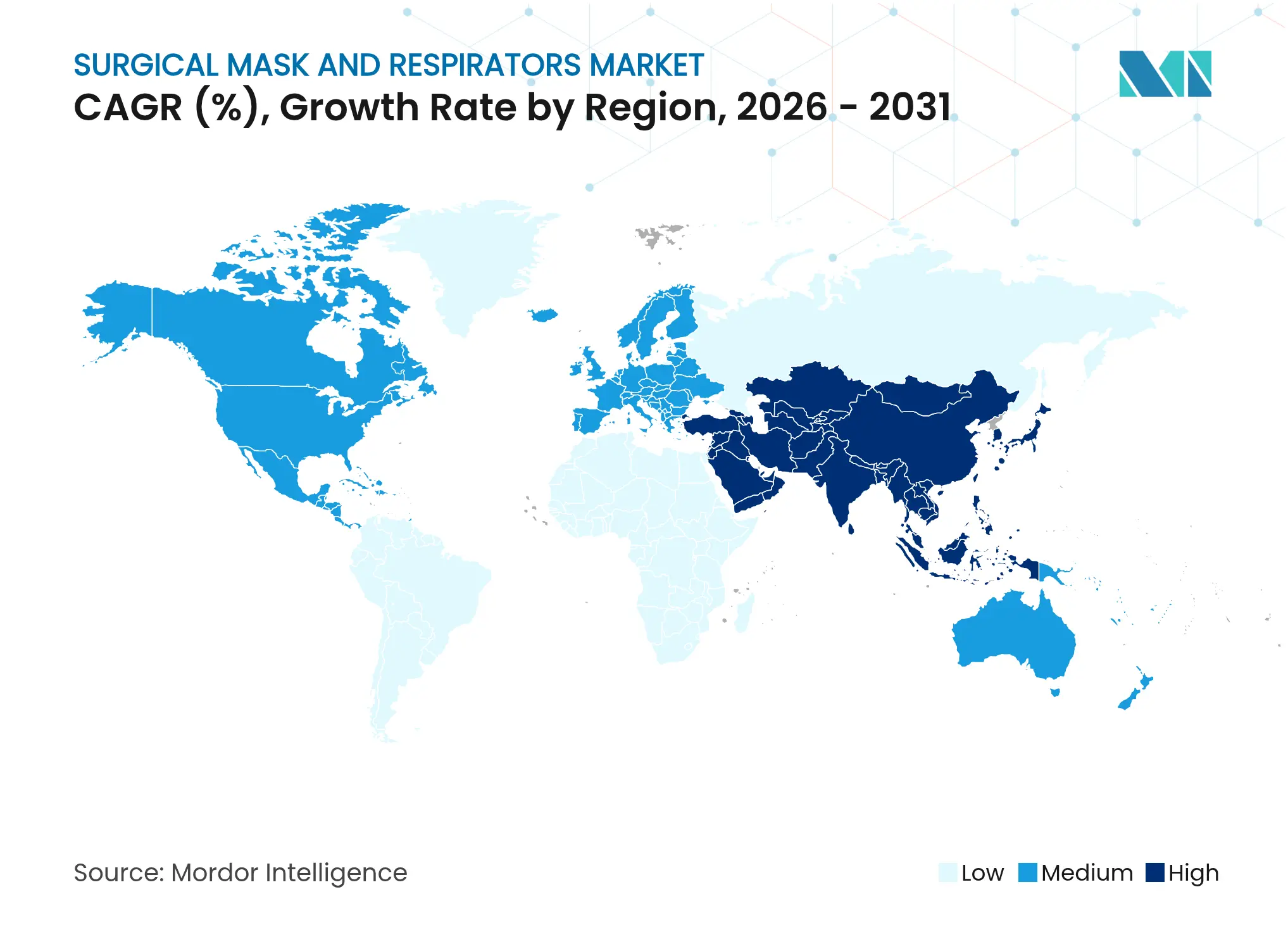

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

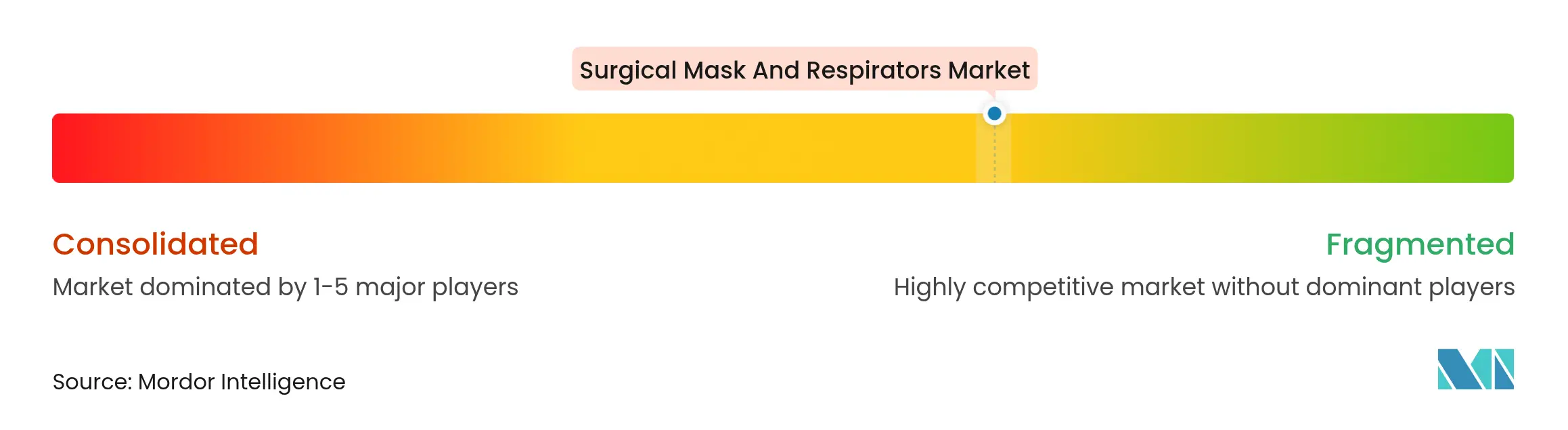

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des masques chirurgicaux et respirateurs par Mordor Intelligence

La taille du marché des masques chirurgicaux et respirateurs en 2026 est estimée à 7,4 milliards USD, en progression par rapport à la valeur de 2025 de 6,88 milliards USD, avec des projections pour 2031 indiquant 10,65 milliards USD, croissant à un TCAC de 7,56 % sur la période 2026-2031. La demande soutenue est alimentée par les hôpitaux qui maintiennent des niveaux de stocks de référence plus élevés, les employeurs industriels qui se conforment à des règles de sécurité respiratoire renforcées, et les autorités publiques qui favorisent des chaînes d'approvisionnement ancrées localement. Les protocoles de contrôle des infections couvrent désormais les services ambulatoires et les unités de diagnostic, portant la consommation courante à un niveau nettement supérieur à celui d'avant 2020. Les milieux de travail industriels gagnent en dynamisme à mesure que l'OSHA (Administration de la sécurité et de la santé au travail) élargit la portée de ses audits et de ses amendes, faisant des respirateurs à ajustement étroit la norme de conformité dans de nombreux établissements américains adjacents au secteur de la santé. Ensemble, ces tendances favorisent les contrats à long terme, les expansions de capacités pluriannuelles et l'accélération de la R&D autour de matériaux plus légers et d'une meilleure respirabilité. Le marché reflète également un virage naissant vers les modèles réutilisables, à mesure que les règles de gestion des déchets se resserrent et que les budgets d'approvisionnement vert augmentent, même si les produits à usage unique restent indispensables dans les domaines chirurgicaux à haut risque.

Principaux enseignements du rapport

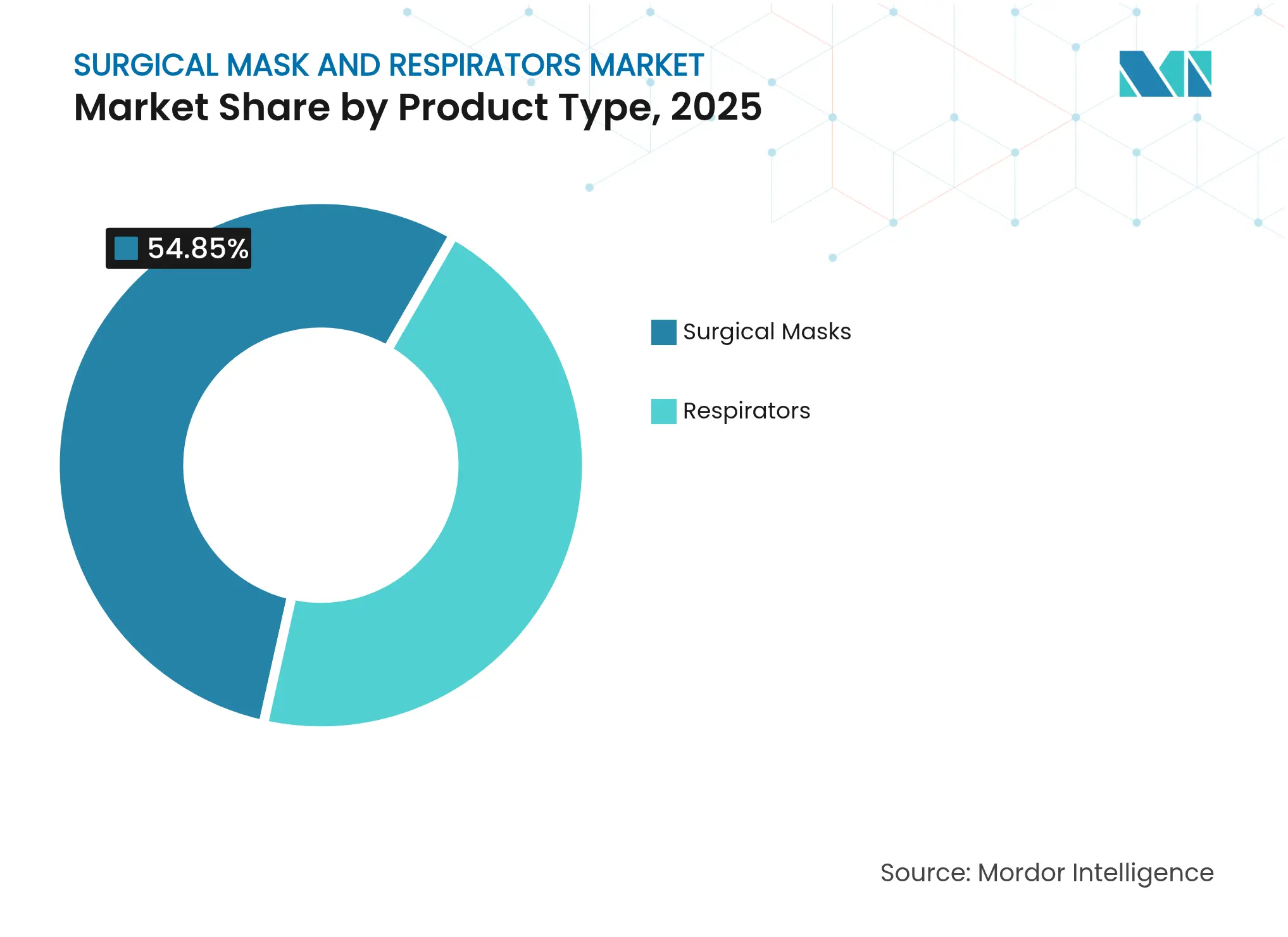

- Par type de produit, les masques chirurgicaux ont dominé avec 54,85 % des parts du marché des masques chirurgicaux et respirateurs en 2025 ; les respirateurs devraient afficher le TCAC le plus rapide de 7,92 % jusqu'en 2031.

- Par utilisation, les variantes jetables ont capté 32,15 % des parts du marché des masques chirurgicaux et respirateurs en termes de taille en 2025, tandis que les solutions réutilisables devraient se développer à un TCAC de 6,88 % entre 2026 et 2031.

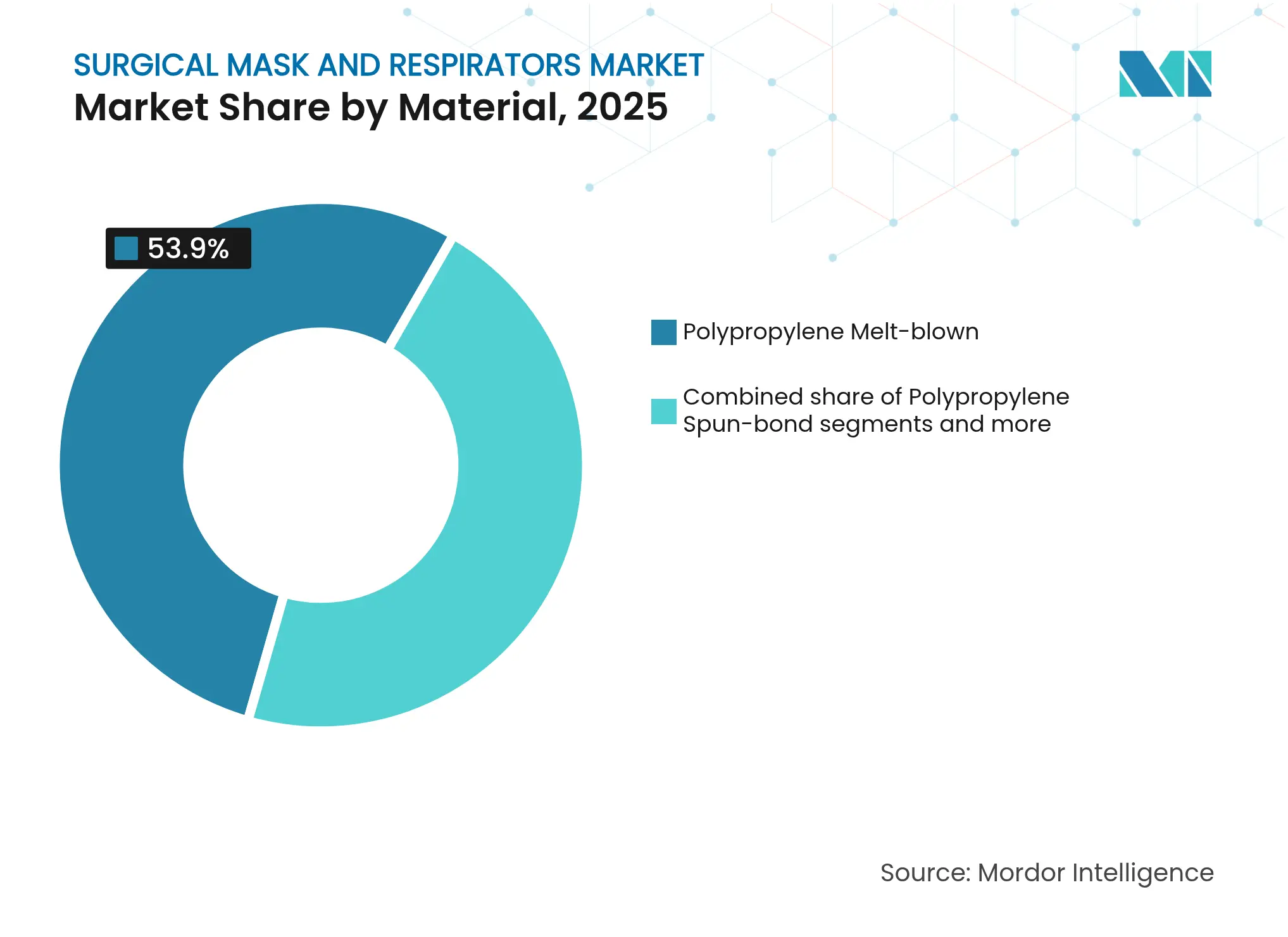

- Par matériau, les filtres en polypropylène soufflé en fusion représentaient 53,90 % de la taille du marché des masques chirurgicaux et respirateurs en 2025 ; les supports en nanofibres progresseront à un TCAC soutenu de 10,25 % jusqu'en 2031.

- Par canal de distribution, les hôpitaux et magasins de fournitures chirurgicales détenaient 48,05 % des parts de revenus en 2025 ; les plateformes en ligne enregistrent le TCAC prévisionnel le plus élevé à 8,45 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique commandait 37,75 % des parts du marché des masques chirurgicaux et respirateurs en 2025, et la région devrait se développer à un TCAC de 9,20 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des masques chirurgicaux et respirateurs

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Protocoles stricts de contrôle des infections dans les hôpitaux | +2.1% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Protection respiratoire imposée par l'OSHA dans les établissements de santé industriels américains | +1.7% | Amérique du Nord, avec des effets de débordement en Europe | Court terme (≤ 2 ans) |

| Augmentation du volume des actes chirurgicaux | +1.4% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Charge croissante des allergies et des maladies aériennes | +1.9% | Mondial, avec un impact plus élevé dans les centres urbains de toutes les régions | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales à la production nationale de masques | +0.5% | Amérique du Nord, Europe et certains pays d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Protocoles stricts de contrôle des infections dans les hôpitaux

Les hôpitaux ont élargi les exigences en matière d'équipements de protection individuelle aux cliniques ambulatoires, aux centres d'imagerie et aux unités de rééducation qui réclamaient rarement des barrières de qualité chirurgicale avant 2024. Le Département de la santé publique de Californie exige désormais des masques chirurgicaux ou des dispositifs à filtration supérieure dans toutes les zones de soins aux patients, incitant les établissements d'autres États américains à adopter la même politique par souci de parité en matière de gestion des risques. Les niveaux moyens de stocks hospitaliers se situent 35 à 40 % au-dessus des normes d'avant la pandémie, garantissant une hausse persistante des volumes d'achat. Les contrats d'approvisionnement spécifient de plus en plus des dispositifs à double usage combinant la résistance aux liquides de niveau 3 selon l'ASTM et la filtration N95 afin de rationaliser les unités de stockage. Les fabricants répondent avec des composites multicouches qui maintiennent la respirabilité même à des taux de filtration élevés, un facteur de différenciation clé pour les cliniciens travaillant en longs quarts. Ces règles plus strictes remodèlent les cycles budgétaires : les équipements de protection individuelle bénéficient désormais d'une ligne budgétaire d'investissement dédiée plutôt que de rester une dépense sous le poste des consommables, stabilisant ainsi les pics de demande d'une année sur l'autre.

Protection respiratoire imposée par l'OSHA dans les établissements de santé industriels américains

L'application renforcée par l'OSHA des normes de protection respiratoire transforme la conformité en matière de sécurité au travail dans les établissements de santé américains. L'accent de l'agence s'est déplacé des inspections réactives vers la vérification proactive de la conformité, entraînant une augmentation de 47 % des citations relatives aux normes de protection respiratoire depuis 2024. Cette pression réglementaire oblige les employeurs du secteur de la santé à mettre en œuvre des programmes complets de protection respiratoire, y compris les tests d'ajustement et la formation, ce qui a accru la demande en respirateurs de qualité supérieure. Les directives actualisées des CDC (Centres pour le contrôle et la prévention des maladies) pour le dépistage du SARS-CoV-2 dans les environnements de soins de proximité renforcent davantage cette tendance en spécifiant les respirateurs N95 comme équipements de protection individuelle essentiels pour le personnel impliqué dans les procédures de dépistage CDC, 2024[1]Centres pour le contrôle et la prévention des maladies. "Directives pour les tests rapides du SARS-CoV-2 dans les environnements de soins de proximité." .

Augmentation du volume des actes chirurgicaux

Les opérations électives ont rebondi de 12 % en 2024 à mesure que les listes d'attente se résorbaient, et le vieillissement démographique soutient cette progression jusqu'en 2025. Les centres chirurgicaux ambulatoires gagnent des parts de marché, élargissant la base d'établissements consommateurs de masques, car chaque équipe de salle d'opération utilise plusieurs unités par intervention. Les pénuries de dispositifs visibles début 2021 ont disparu ; la FDA a retiré les respirateurs chirurgicaux de son catalogue de pénuries en 2025, confirmant leur disponibilité. Un débit plus élevé se traduit directement par une demande quotidienne accrue, en particulier pour les masques résistants aux liquides privilégiés dans les blocs opératoires orthopédiques, cardiovasculaires et de transplantation. La croissance reste la plus prononcée en Asie-Pacifique, où le nombre d'interventions augmente parallèlement à la construction de nouveaux hôpitaux et à l'expansion de la couverture d'assurance.

Charge croissante des allergies et des maladies aériennes

Les problèmes de qualité de l'air urbain et l'allongement des saisons des virus respiratoires intensifient la dépendance quotidienne à la filtration, transformant les masques chirurgicaux de matériel de pandémie épisodique en éléments indispensables du contrôle des infections tout au long de l'année. Les protocoles cliniques obligent désormais le personnel soignant les patients atteints de maladies respiratoires chroniques à porter des masques N95 ou chirurgicaux pendant les périodes de pointe des allergies, étendant la demande à des mois qui enregistraient historiquement une utilisation moindre. Les avis de santé publique en Europe et en Amérique du Nord recommandent des respirateurs à filtration supérieure pour les cliniciens dès que les taux de transmission communautaire de la grippe ou du VRS (virus respiratoire syncytial) augmentent. Les hôpitaux s'adaptent en maintenant des stocks de réserve calibrés pour les pics saisonniers, tandis que les acheteurs industriels mettent en place des accords d'achat permanents pour sécuriser des allocations prioritaires en cas de pénurie d'approvisionnement[2]Département de la santé publique de Californie. "FAQ sur les masques respirateurs N95 - CDPH - CA.gov." .

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Élimination des déchets médicaux et préoccupations environnementales liées aux équipements de protection individuelle à usage unique | -0.8% | Mondial, avec un impact plus élevé en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Problèmes de conformité des utilisateurs finaux liés à l'inconfort d'ajustement | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Élimination des déchets médicaux et préoccupations environnementales liées aux équipements de protection individuelle à usage unique

Les masques jetables génèrent des déchets en polypropylène qui augmentent les volumes de décharges et les fuites de microplastiques, incitant les agences environnementales à faire pression sur les hôpitaux pour qu'ils réduisent leur consommation à usage unique. Les évaluations du cycle de vie indiquent des réductions de l'empreinte carbone allant jusqu'à 12 % lorsque les établissements passent aux options réutilisables. La révision 2025 de la norme EN 14683 par l'Union européenne lie les performances des masques à des critères de durabilité, encourageant les responsables des achats à expérimenter des variantes lavables ou biodégradables. Les coûts de gestion des déchets augmentent également : plusieurs États américains ont introduit des majorations sur les déchets médicaux réglementés en 2024, incitant les acheteurs à reconsidérer leur dépendance aux produits jetables. Par conséquent, les volumes de jetables subissent une substitution progressive par des modèles réutilisables, tempérant la croissance globale des unités même si les revenus progressent.

Problèmes de conformité des utilisateurs finaux liés à l'inconfort d'ajustement

Les longues sessions chirurgicales mettent à l'épreuve la tolérance des porteurs. Des enquêtes montrent que le réemploi des masques a atteint jusqu'à 40 % après la pandémie, réduisant les volumes de remplacement prévus car le personnel tente de réduire l'inconfort. La baisse de l'utilisation des masques chirurgicaux à lacets — de 87 % avant 2020 à 71 % en 2024 — signale des lacunes ergonomiques non résolues. Des équipes de recherche prototypent désormais des armatures imprimées en 3D qui s'adaptent aux visages individuels, offrant une filtration à 95 % sans tests d'ajustement traditionnels. L'adoption de telles innovations améliorera la conformité avec le temps, mais la croissance de la demande à court terme enregistre un léger frein à mesure que les professionnels prolongent les intervalles d'utilisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les respirateurs à filtration supérieure réduisent l'avance des masques traditionnels

Les masques chirurgicaux ont maintenu une part de 54,85 % sur le marché des masques chirurgicaux et respirateurs en 2025, mais les respirateurs devraient capter une valeur incrémentielle disproportionnée avec un TCAC de 7,92 % sur la période 2026-2031. Ce glissement est attribuable à une sensibilisation accrue aux agents pathogènes aérosolisés et à la pression de l'OSHA en faveur de dispositifs testés à l'ajustement dans les laboratoires cliniques. Au sein des respirateurs, le N95 reste le produit de référence grâce à un équilibre éprouvé entre efficacité de filtration et respirabilité ; les respirateurs purificateurs d'air motorisés occupent un créneau haut de gamme où le stress thermique ou une exposition prolongée justifie un flux d'air motorisé. L'élimination progressive des autorisations d'urgence pour les importations non certifiées par le NIOSH (Institut national pour la sécurité et la santé au travail) réoriente la demande vers les gammes nationales certifiées, consolidant le pouvoir de fixation des prix pour les fournisseurs conformes.

Les masques chirurgicaux évoluent en parallèle. Les variantes résistantes aux liquides gagnent des parts de marché dans les blocs opératoires à mesure que les chirurgiens accordent la priorité à la protection contre les projections et aux revêtements anti-buée qui maintiennent des lignes de visée claires à travers les loupes et les écrans. Une augmentation soutenue de l'utilisation des N95 en salle d'opération — de 4 % avant 2020 à 13 % en 2024 — illustre l'estompement de la frontière entre les catégories de masques. L'innovation se concentre sur des revêtements intérieurs plus doux et des pinces nasales anti-buée qui atténuent l'embuage des lentilles, stimulant l'adoption parmi les équipes ophtalmiques et orthopédiques. La tendance au double usage soutient des revenus stables pour les acteurs établis tout en créant de l'espace pour les nouveaux entrants dotés de brevets de conception différenciés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisation : les modèles réutilisables défient la domination des produits jetables

Les unités jetables représentaient 32,15 % de la taille du marché des masques chirurgicaux et respirateurs en 2025, ancrées par des protocoles de contrôle des infections qui privilégient les barrières à usage unique. Pourtant, les formats réutilisables affichent un TCAC de 6,88 % à mesure que les indicateurs environnementaux font les manchettes et que les hôpitaux font face à l'escalade des frais de collecte des déchets. Les pionniers quantifient le coût total de possession et constatent que les dispositifs à cycles multiples génèrent des économies une fois dépassés 25 à 30 cycles de réutilisation, un seuil atteignable sous des charges de travail chirurgicales élevées.

Les fabricants accélèrent les améliorations en matière de nettoyabilité, créant des masques qui tolèrent les cycles à la vapeur de peroxyde d'hydrogène ou à l'autoclave sans perte de filtration. Le modèle réutilisable sur mesure développé par le Georgia Tech atteint une filtration à 95 % tout en éliminant les dépenses liées aux tests d'ajustement annuels, une proposition convaincante pour les responsables des achats. L'adoption des produits réutilisables bénéficie également des objectifs de durabilité financés par des donateurs : plusieurs systèmes de santé européens exigent désormais qu'au moins 25 % des dépenses annuelles en équipements de protection individuelle soient consacrées à des produits à faible impact environnemental, une clause régulièrement satisfaite avec des masques lavables.

Par matériau : la technologie des nanofibres perturbe les supports conventionnels soufflés en fusion

Les substrats en polypropylène soufflé en fusion dominent encore avec une part de 53,90 % en raison de la base installée de lignes à haut rendement qui favorise les grandes séries rentables. Cependant, les feuilles de nanofibres affichent un TCAC de 10,25 % jusqu'en 2031 grâce à une filtration supérieure à des pertes de charge plus faibles — un avantage critique à mesure que les utilisateurs recherchent des dispositifs respirables pour de longs quarts de travail. Des essais comparatifs montrent que les nanofibres maintiennent une filtration à 99 % même après un nettoyage à l'éthanol, permettant des voies réutilisables que le soufflé en fusion classique ne peut pas égaler.

Les scientifiques des matériaux développent des structures cœur-gaine à deux composants qui réduisent la résistance au flux d'air de 30 à 40 %, élargissant l'adéquation aux soins pédiatriques et gériatriques où l'effort respiratoire est critique. Le budget record de 2,2 milliards USD de l'Initiative nationale de nanotechnologie des États-Unis pour 2025 souligne la volonté politique d'accélérer de telles avancées. Parallèlement, des mélanges biodégradables à base d'acide polylactique permettent le compostage en 28 jours tout en conservant des performances équivalentes à la norme KF94, répondant aux régulateurs qui lient les appels d'offres publics aux critères de fin de vie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les plateformes en ligne capitalisent sur l'élan post-crise

Les hôpitaux et magasins de fournitures chirurgicales ont maintenu une part de revenus de 48,05 % en 2025, soutenus par des contrats d'achat groupé et des capacités logistiques intégrées qui garantissent une livraison juste-à-temps. Pourtant, les plateformes en ligne affichent un TCAC de 8,45 % à mesure que les responsables des achats maintiennent les relations secondaires nouées lors des pénuries d'approvisionnement de 2020. Les portails directs aux établissements compriment les cycles d'approvisionnement, agrègent des données d'inventaire en temps réel et contournent les distributeurs à plusieurs niveaux lorsque des besoins d'urgence surviennent.

La carte des canaux se bifurque de plus en plus. Les grossistes principaux se concentrent sur des contrats à volumes élevés et à références multiples associés à des emballages de stérilisation et des blouses, tandis que les distributeurs secondaires proposent des respirateurs de niche, des tailles alternatives et des garanties de livraison rapide aux cliniques plus petites. Les fabricants se couvrent en exploitant des portails de commerce électronique de marque propre pour défendre leurs marges et collecter les retours des utilisateurs finaux, transformant la maîtrise logistique en un avantage concurrentiel durable.

Analyse géographique

L'Asie-Pacifique détenait 37,75 % des parts du marché des masques chirurgicaux et respirateurs en 2025 et devrait progresser à un TCAC de 9,20 % jusqu'en 2031. La région associe des pôles manufacturiers profonds à une couverture d'assurance maladie en expansion, notamment en Chine, en Inde et en Asie du Sud-Est. La montée en puissance orchestrée par le gouvernement taïwanais, passant de 1,8 million à 20 millions de masques par jour pendant la pandémie, a démontré l'agilité régionale et laissé un excédent durable de lignes automatisées prêtes pour les quotas d'exportation. L'essor du tourisme médical en Thaïlande et l'accélération des constructions hospitalières en Inde ajoutent une consommation en aval, renforçant les boucles de demande internes.

L'Amérique du Nord reste portée par l'innovation. Les droits de douane sur les équipements de protection individuelle chinois sont passés de 7,5 % à 25 % en 2024 et atteindront 50 % d'ici 2026, réorientant les commandes vers des usines régionales et des coentreprises. L'engagement de Washington de 95 millions USD pour la capacité nationale, conjugué à la position renforcée de l'OSHA en matière d'application, garantit que les respirateurs à filtration supérieure restent une exigence de base à l'échelle nationale. Les provinces canadiennes canalisent également les fonds de contingence de l'ère pandémique dans des outillages régionaux, créant un tampon nord-américain contre les fluctuations mondiales de l'offre.

L'Europe se différencie par la durabilité et des normes harmonisées. La révision de la norme EN 14683:2025 intègre des critères environnementaux, orientant les équipes d'approvisionnement vers des modèles réutilisables ou biodégradables. La fragmentation des investissements privés — 60 % des entreprises exportatrices signalent des obstacles — a conduit la Banque européenne d'investissement à élargir ses programmes de prêts publics axés sur les fournitures médicales vertes. En conséquence, les fabricants de la région mettent en avant les programmes de recyclage en boucle fermée et les substrats à faible empreinte carbone comme piliers clés de leur image de marque.

Paysage concurrentiel

La concentration du secteur est modérée. 3M, Honeywell et Kimberly-Clark s'appuient sur l'intégration verticale, les supports de filtration propriétaires et la distribution mondiale pour ancrer leurs parts de marché. Chacun pivote vers des respirateurs chirurgicaux à plus haute marge qui combinent la protection contre les liquides de niveau 3 selon l'ASTM et les indices de filtration du NIOSH. La scission prévue de l'unité de soins de santé de 3M cristallisera un champion dédié à la sécurité personnelle avec un accent de R&D affiné. Honeywell intègre des algorithmes propriétaires de cartographie faciale dans sa gamme SmartFit, visant à éliminer les goulots d'étranglement des tests d'ajustement manuels. Kimberly-Clark intègre des chambres respiratoires transparentes pour améliorer la communication peropératoire, un différenciateur ergonomique essentiel.

Les acteurs de niveau intermédiaire exploitent la relocalisation des chaînes d'approvisionnement. Owens & Minor élargit son catalogue respiratoire par des acquisitions telles que Rotech, cherchant à réaliser des ventes croisées dans les canaux d'équipement médical durable. Cardinal Health positionne des masques à ions d'argent antimicrobiens pour les services à forte infection, répondant aux protocoles multipathogènes des hôpitaux. La surveillance de la qualité reste essentielle : le rappel de classe 2 par la FDA des masques O&M Halyard en décembre 2024 met en évidence les enjeux de réputation liés à la conformité en matière de charge biologique.

Les start-ups spécialisées dans les substrats en nanofibres et biodégradables obtiennent des financements de capital-risque à mesure que les systèmes de santé intègrent des clauses de durabilité. Plusieurs fabricants sous contrat asiatiques se diversifient dans les exportations sous marque propre à mesure que les barrières tarifaires érodent l'avantage coût du transport transpacifique. Dans l'ensemble, la pression concurrentielle s'intensifie autour du confort d'ajustement, de la durabilité de la filtration et du profil écologique — des facteurs qui informent désormais les cadres de notation des appels d'offres aux côtés du prix unitaire.

Leaders du secteur des masques chirurgicaux et respirateurs

3M Company

Cartel Healthcare Pvt. Ltd.

Kwalitex Healthcare Pvt Ltd

Magnum Health And Safety Pvt. Ltd.

Mediblue Health Care Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : L'Union européenne a mis en œuvre la norme actualisée pour les masques médicaux faciaux (BS EN 14683:2025), introduisant des tests de propreté microbienne plus stricts, des méthodologies affinées d'efficacité de filtration bactérienne et de nouvelles directives pour les masques chirurgicaux transparents afin d'améliorer la communication dans les salles d'opération

- Février 2025 : Le Département américain de la santé et des services sociaux a alloué 95 millions USD pour l'exercice fiscal 2025 afin d'élargir la production nationale de contre-mesures médicales, notamment des masques chirurgicaux et des respirateurs pour les établissements de santé, et d'améliorer la visibilité de la chaîne d'approvisionnement

Portée du rapport mondial sur le marché des masques chirurgicaux et respirateurs

Selon la portée du rapport, un masque chirurgical désigne un dispositif de filtration à usage unique en tissu porté sur le nez et la bouche du personnel chirurgical pour prévenir la contamination du champ opératoire et protéger le porteur des projections et des éclaboussures, tandis qu'un respirateur est un appareil porté sur la bouche et le nez ou sur l'ensemble du visage pour prévenir l'inhalation de poussières, de fumées ou d'autres substances nocives. Le marché des masques chirurgicaux et respirateurs est segmenté par type (masques et respirateurs), canal de distribution (hôpitaux et cliniques, pharmacies, et boutiques en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Masques chirurgicaux | Masques chirurgicaux de base |

| Masques chirurgicaux anti-buée | |

| Masques chirurgicaux résistants aux liquides et aux projections | |

| Respirateurs | Respirateurs N95 |

| Respirateurs N99 et N100 | |

| Respirateurs FFP1, FFP2, FFP3 | |

| Respirateurs purificateurs d'air motorisés (PAPRs) |

| Jetable |

| Réutilisable |

| Polypropylène soufflé en fusion |

| Polypropylène filé-lié |

| Mélanges coton et polyester |

| Autres (charbon actif, nanofibres, etc.) |

| Hôpitaux et magasins de fournitures chirurgicales |

| Pharmacies de détail et pharmacies |

| Plateformes en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Masques chirurgicaux | Masques chirurgicaux de base |

| Masques chirurgicaux anti-buée | ||

| Masques chirurgicaux résistants aux liquides et aux projections | ||

| Respirateurs | Respirateurs N95 | |

| Respirateurs N99 et N100 | ||

| Respirateurs FFP1, FFP2, FFP3 | ||

| Respirateurs purificateurs d'air motorisés (PAPRs) | ||

| Par utilisation | Jetable | |

| Réutilisable | ||

| Par matériau | Polypropylène soufflé en fusion | |

| Polypropylène filé-lié | ||

| Mélanges coton et polyester | ||

| Autres (charbon actif, nanofibres, etc.) | ||

| Par canal de distribution | Hôpitaux et magasins de fournitures chirurgicales | |

| Pharmacies de détail et pharmacies | ||

| Plateformes en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le TCAC attendu pour le marché des masques chirurgicaux et respirateurs entre 2026 et 2031 ?

Le marché devrait enregistrer un TCAC de 7,56 % sur la période de prévision, passant de 7,4 milliards USD en 2026 à 10,65 milliards USD d'ici 2031.

Quelle région est en tête du marché des masques chirurgicaux et respirateurs ?

L'Asie-Pacifique détient 37,75 % des parts de marché en 2025 et devrait se développer au TCAC le plus rapide de 9,20 % jusqu'en 2031, soutenue par une fabrication à grande échelle et une couverture médicale en expansion.

Comment les préoccupations environnementales façonnent-elles le développement des produits ?

Les études du cycle de vie montrent des réductions d'émissions de carbone allant jusqu'à 12 % lorsque les hôpitaux adoptent des masques réutilisables ou biodégradables, incitant les fabricants à investir dans des substrats en nanofibres et en acide polylactique qui répondent aux nouvelles normes de l'Union européenne.

Quel est l'impact des droits de douane américains sur le marché ?

Les droits de douane passant à 25 % en 2024 et à 50 % en 2026 sur les importations d'équipements de protection individuelle chinois stimulent l'expansion des capacités nationales et favorisent les fournisseurs nord-américains, modifiant les stratégies d'approvisionnement mondiales.

Quel segment de produits connaît la croissance la plus rapide ?

Les respirateurs, menés par les modèles N95, affichent la croissance la plus élevée avec un TCAC de 7,92 % grâce à des règles de sécurité au travail plus strictes et à des protocoles hospitaliers qui favorisent une filtration supérieure.

Dernière mise à jour de la page le: