Taille et part du marché des consommables respiratoires et d'anesthésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

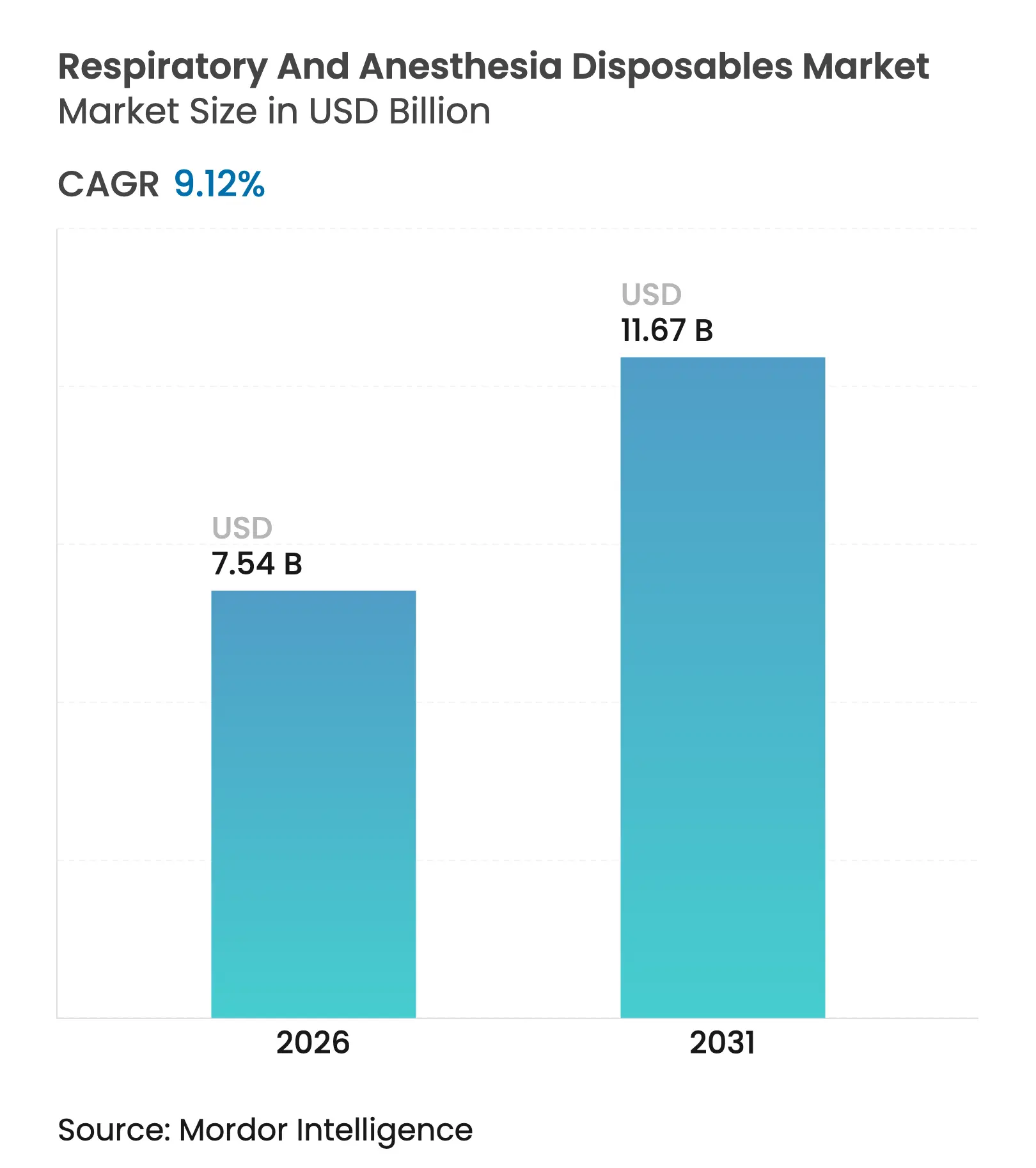

| Taille du Marché (2026) | 7.54 Milliards de dollars |

| Taille du Marché (2031) | 11.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des consommables respiratoires et d'anesthésie par Mordor Intelligence

La taille du marché des consommables respiratoires et d'anesthésie en 2026 est estimée à 7,54 milliards USD, en hausse par rapport à la valeur de 2025 de 6,91 milliards USD, avec des projections pour 2031 affichant 11,67 milliards USD, progressant à un TCAC de 9,12 % sur la période 2026-2031. Cette perspective reflète la prévalence persistante des maladies respiratoires chroniques, une impulsion structurelle en faveur des protocoles de contrôle des infections, et une préférence en forte hausse pour les soins à domicile. L'innovation en matière d'appareils affine la différenciation concurrentielle, notamment là où les produits à usage unique pour les voies aériennes intègrent des capteurs pour la surveillance en temps réel. Les hôpitaux dominent toujours les achats ; cependant, les circuits ambulatoires et de soins à domicile se développent rapidement à mesure que les payeurs récompensent les modèles de soins rentables. Sur le plan régional, le marché des consommables respiratoires et d'anesthésie présente un profil mature mais riche en innovations en Amérique du Nord, contrasté par une demande à fort volume et sensible aux prix dans la région Asie-Pacifique.

Principaux enseignements du rapport

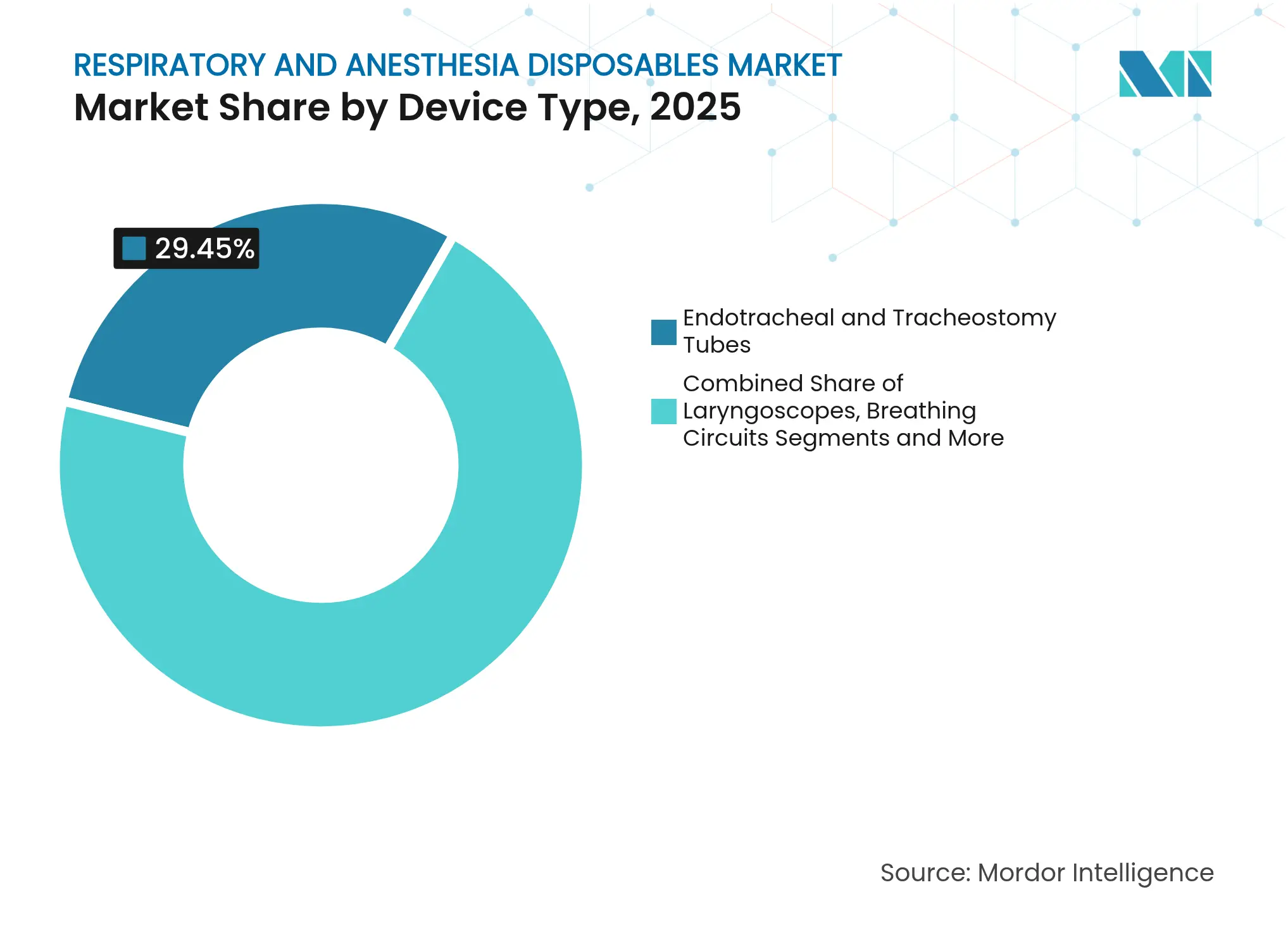

- Par type d'appareil, les tubes endotrachéaux et de trachéotomie ont dominé avec 29,45 % de la part du marché des consommables respiratoires et d'anesthésie en 2025. Les circuits respiratoires devraient progresser à un TCAC de 11,12 % jusqu'en 2031, le plus rapide parmi toutes les catégories de produits.

- Par application, la MPOC représentait 32,78 % de la taille du marché des consommables respiratoires et d'anesthésie en 2025. L'apnée du sommeil devrait afficher le TCAC le plus élevé de 12,05 % entre 2026 et 2031.

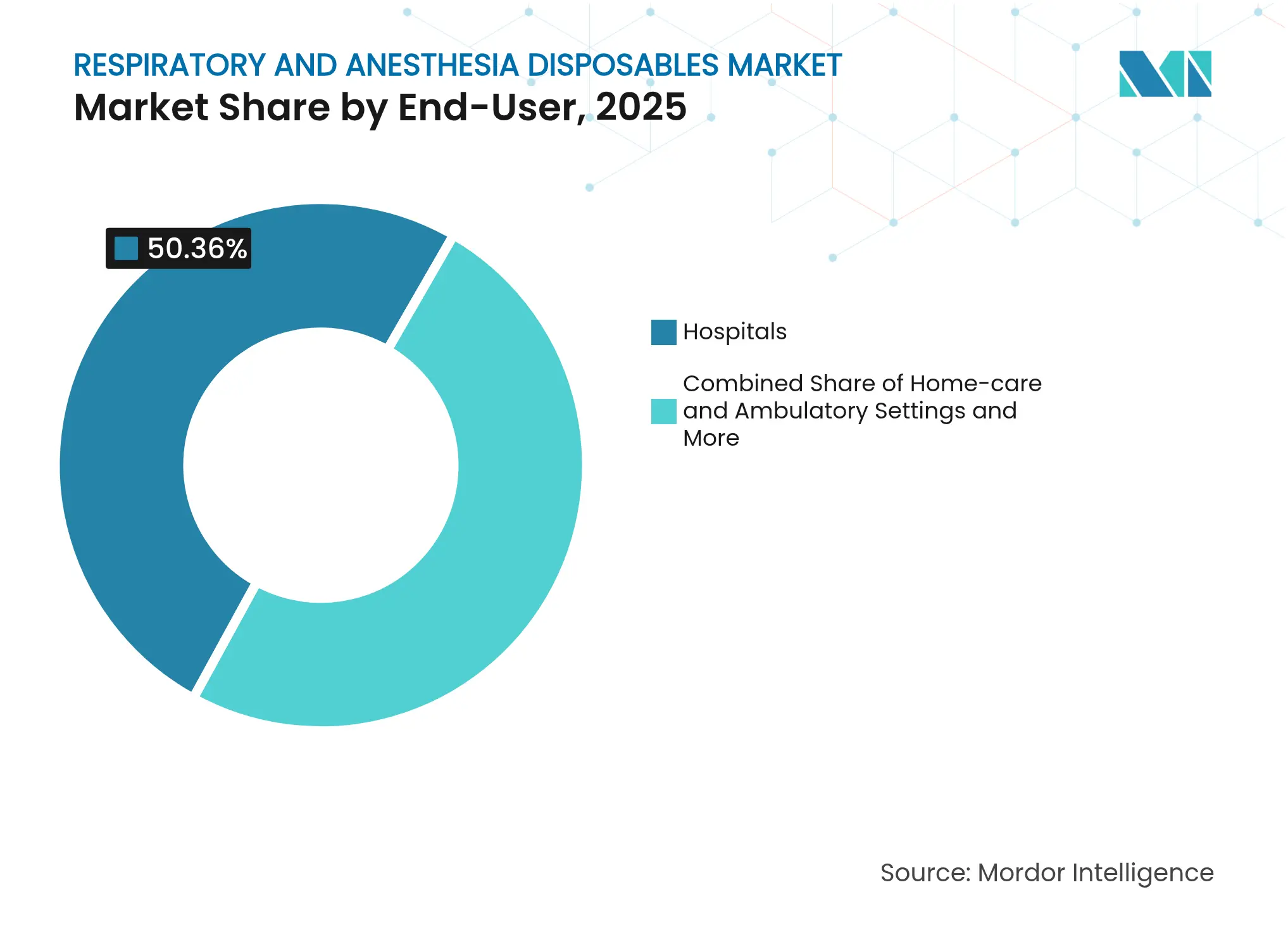

- Par utilisateur final, les hôpitaux ont représenté 50,36 % des revenus de 2025, tandis que les soins à domicile et les milieux ambulatoires se développent à un TCAC de 10,14 % jusqu'en 2031.

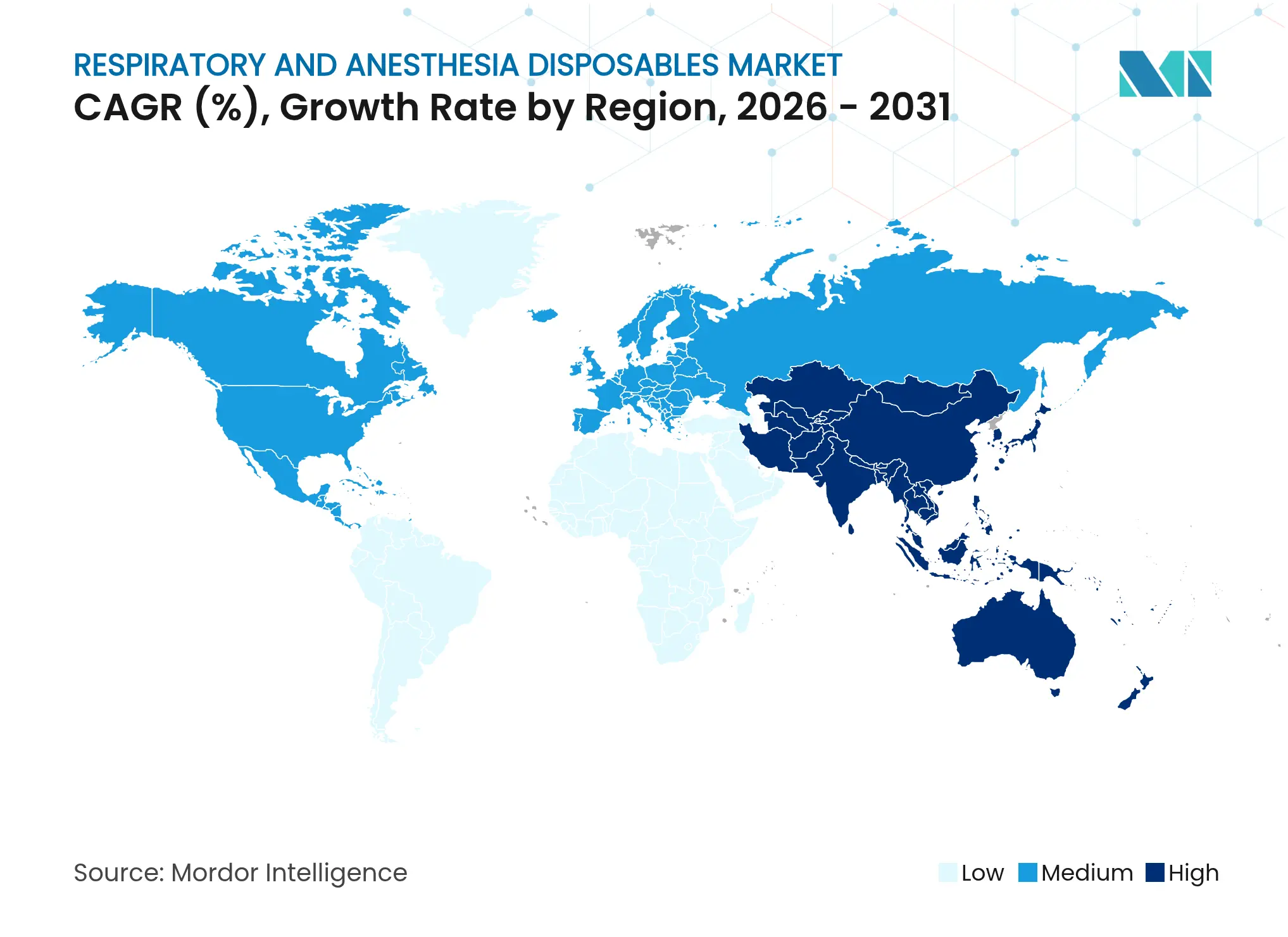

- Par géographie, l'Amérique du Nord détenait 40,15 % des revenus mondiaux en 2025, tandis que la région Asie-Pacifique devrait enregistrer un TCAC de 10,37 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des consommables respiratoires et d'anesthésie

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles respiratoires | +2.1% | Mondial ; concentration en Asie-Pacifique et sur les marchés occidentaux vieillissants | Long terme (≥ 4 ans) |

| Volume croissant de procédures chirurgicales | +1.8% | Cœur Amérique du Nord et UE ; débordement vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Forte prévalence du tabagisme | +1.4% | Cœur Asie-Pacifique ; impact secondaire en Europe de l'Est et en Afrique, Moyen-Orient | Long terme (≥ 4 ans) |

| Pression en faveur du contrôle des infections pour les produits à usage unique pour les voies aériennes | +2.3% | Mondial ; accéléré dans les régions à forte densité hospitalière | Court terme (≤ 2 ans) |

| Capteurs jetables activés par l'IA pour la surveillance de la ventilation | +1.2% | Adoption précoce en Amérique du Nord et dans l'UE ; suivi de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles respiratoires

La maladie pulmonaire obstructive chronique touche 213 millions de personnes et cause 3,71 millions de décès par an, ancrant la demande à long terme pour les dispositifs consommables de gestion des voies aériennes. L'urbanisation, le vieillissement et la pollution industrielle dans les économies émergentes ajoutent des bassins de patients supplémentaires nécessitant à la fois des consommables de qualité hospitalière et des consommables pour les soins à domicile. Les systèmes de santé réorientent leurs ressources vers l'intervention précoce et la surveillance continue, suscitant l'intérêt pour les consommables dotés de capteurs de diagnostic intégrés. Parce que la détresse respiratoire reste une cause majeure d'hospitalisations évitables, les payeurs considèrent l'investissement dans des dispositifs à usage unique avancés comme une stratégie d'évitement des coûts. La combinaison des perspectives démographiques et environnementales signale un élan durable pour le marché des consommables respiratoires et d'anesthésie.

Volume croissant de procédures chirurgicales

Les volumes chirurgicaux en hospitalisation devraient augmenter de 3 % pour atteindre 31 millions de procédures d'ici 2030, tandis que les chirurgies ambulatoires progressent de 17 % pour atteindre 5,82 milliards. Chaque procédure nécessite un nouveau jeu de consommables pour les voies aériennes, liant directement la demande de consommables à la croissance des procédures. Les centres de chirurgie ambulatoire, qui privilégient une rotation rapide et l'évitement de la contamination croisée, s'appuient presque exclusivement sur des kits de voies aériennes à usage unique. Les nouvelles techniques mini-invasives et robotisées spécifient souvent des circuits respiratoires et des filtres plus performants, renforçant l'expansion du segment premium. À mesure que les arriérés de chirurgies électives se résorbent, les distributeurs qui privilégient un approvisionnement constant et la conformité acquièrent un pouvoir de négociation auprès des prestataires.

Forte prévalence du tabagisme

La région Asie-Pacifique représente plus de la moitié des fumeurs dans le monde, maintenant une incidence élevée des pathologies pulmonaires obstructives qui exigent des interventions respiratoires continues. L'Europe de l'Est et certaines parties du Moyen-Orient maintiennent également une prévalence élevée du tabagisme, élargissant la portée géographique de la consommation de dispositifs consommables. Les campagnes de santé publique modèrent les taux de tabagisme sur les marchés développés, mais les cohortes de patients existantes continuent de nécessiter un soutien respiratoire chronique. Les fabricants de dispositifs qui associent la surveillance du sevrage tabagique ou des capacités de capture de données aux consommables peuvent s'aligner sur les tendances du financement de la santé préventive.

Pression en faveur du contrôle des infections pour les produits à usage unique pour les voies aériennes

Les recommandations des Centers for Disease Control and Prevention soulignent que les articles à usage unique éliminent le risque de contamination croisée inhérent aux équipements de gestion des voies aériennes retraités. Les enseignements tirés de la pandémie ont fait passer le contrôle des infections d'une discussion sur les coûts à un impératif de sécurité, faisant de l'adoption des consommables une norme non négociable dans de nombreux environnements de soins aigus. La U.S. Food and Drug Administration traite les hôpitaux qui retraitent des dispositifs à usage unique comme des fabricants, les exposant à un contrôle réglementaire et une responsabilité juridique complets[1]Centers for Disease Control and Prevention, "Meilleures pratiques pour les dispositifs à usage unique (jetables)," cdc.gov. Les prestataires privilégient donc les fournisseurs qui garantissent des produits stériles, emballés individuellement, avec une documentation claire de la chaîne de traçabilité. Ces exigences renforcent la demande de consommables de haute qualité et consolident les relations avec les fournisseurs dont la fiabilité est avérée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des consommables à usage unique | -1.6% | Mondial ; critique dans les systèmes soumis à des contraintes de coûts | Court terme (≤ 2 ans) |

| Pressions sur les marges liées aux appels d'offres d'achats en volume | -1.2% | Amérique du Nord et UE ; diffusion vers les marchés organisés dans le monde entier | Moyen terme (2 à 4 ans) |

| Délais d'enregistrement des produits prolongés | -0.8% | Mondial ; efficacité réglementaire variable | Long terme (≥ 4 ans) |

| Réaction négative en matière de durabilité contre les plastiques à usage unique | -1.1% | Cœur UE ; extension aux régions soucieuses de l'environnement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des consommables à usage unique

Les dépenses en fournitures médicales ont atteint 146,9 milliards USD en 2023, représentant 10,5 % du budget moyen des hôpitaux. La rémunération des payeurs ne suivant souvent pas l'inflation, les prestataires scrutent chaque bon de commande, imposant des négociations agressives et des accords-cadres pluriannuels. Les fabricants doivent démontrer un coût total de possession inférieur grâce à des taux de complications réduits et une rotation plus rapide des patients. La tarification basée sur la valeur et les contrats de partage des risques passent du concept à l'exigence, exerçant une pression sur les marges des fournisseurs incapables de quantifier les résultats.

Pressions sur les marges liées aux appels d'offres d'achats en volume

Les organisations d'achat groupé et les appels d'offres nationaux concentrent le pouvoir d'achat, notamment en Europe et en Amérique du Nord. Les grands fournisseurs disposant de portefeuilles diversifiés peuvent absorber des marges unitaires plus réduites, tandis que les entreprises plus petites peuvent avoir du mal à être compétitives. La différenciation stratégique dépend désormais d'un approvisionnement fiable, d'une conformité documentée et d'offres de services complémentaires plutôt que du seul prix. Les fabricants investissent donc dans des outils numériques de gestion des stocks qui améliorent la visibilité et réduisent les ruptures de stock, défendant leur position malgré la compression des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : leadership des tubes endotrachéaux avec dynamique des circuits intelligents

Les tubes endotrachéaux et de trachéotomie ont capté 29,45 % de la part du marché des consommables respiratoires et d'anesthésie en 2025, soulignant leur rôle central dans la gestion des voies aériennes pour les contextes d'urgence, de soins intensifs et chirurgicaux. Ils restent des points d'ancrage en volume car chaque événement d'intubation nécessite un tube à usage unique neuf pour atténuer le risque d'infection. La taille du marché des consommables respiratoires et d'anesthésie pour les circuits respiratoires devrait se développer à un TCAC de 11,12 %, soutenu par l'adoption de plateformes de ventilation en boucle fermée qui s'appuient sur des capteurs intégrés aux circuits pour la surveillance continue des patients. La demande de laryngoscopes bénéficie du passage aux lames vidéo-guidées qui améliorent les taux de réussite au premier passage et réduisent les traumatismes des tissus mous. Les masques d'anesthésie et d'oxygène progressent en phase avec le nombre de procédures, tandis que les filtres et les échangeurs chaleur-humidité gagnent en popularité à mesure que les protocoles de contrôle des infections renforcent les exigences de filtration.

Les circuits respiratoires intelligents illustrent comment les consommables évoluent pour devenir des composants à valeur ajoutée. Le capteur d'oxygène Fraunhofer démontre la faisabilité d'intégrer des transducteurs à fluorescence qui transmettent la saturation aux moniteurs de chevet, permettant aux cliniciens de régler avec précision les paramètres de ventilation. Cette capacité débloque une tarification premium, notamment dans les unités de soins intensifs où l'arrêt du ventilateur entraîne des coûts importants. À mesure que les preuves s'accumulent que les circuits en boucle fermée raccourcissent la durée de ventilation, les équipes d'achat les considèrent comme des investissements d'évitement des coûts plutôt que comme des consommables. Les fournisseurs capables de protéger la propriété intellectuelle liée aux analyses intégrées devraient maintenir leur pouvoir de fixation des prix malgré les pressions des appels d'offres.

Par application : l'échelle de la MPOC face à la montée en puissance de l'apnée du sommeil

La MPOC représentait 32,78 % de la demande de 2025 et continue d'ancrer les volumes à mesure que de larges cohortes de patients nécessitent un soutien respiratoire tant hospitalier que domiciliaire. La taille du marché des consommables respiratoires et d'anesthésie liée à l'apnée du sommeil progresse à un TCAC de 12,05 %, reflétant l'expansion diagnostique généralisée et la montée des campagnes de santé publique qui mettent en évidence les risques cardiovasculaires à long terme. Les tests de sommeil à domicile et les systèmes CPAP à auto-titrage s'appuient sur des interfaces consommables telles que les coussins nasaux, les filtres et les chambres d'humidification qui nécessitent un remplacement régulier, renforçant les flux de revenus récurrents.

La diversification des applications protège les fournisseurs contre la cyclicité des procédures. Les traumatismes et les urgences continuent d'exiger des kits de voies aériennes à déploiement rapide où la fiabilité prime sur le prix. Les applications chirurgicales suivent la croissance globale des procédures, soutenant une consommation stable de circuits respiratoires et de masques d'anesthésie. Les consommables liés à l'asthme bénéficient d'une incidence croissante dans l'Asie en cours d'urbanisation, bien que la croissance reste modérée par rapport à la MPOC et à l'apnée du sommeil. Collectivement, ces tendances soutiennent la résilience du marché des consommables respiratoires et d'anesthésie, même lorsque les fluctuations macroéconomiques modèrent les procédures électives.

Par utilisateur final : les hôpitaux maintiennent leur échelle tandis que les soins à domicile progressent

Les hôpitaux ont conservé 50,36 % des revenus en 2025, principalement parce que les unités de soins intensifs et les blocs opératoires utilisent des consommables de haute spécification qui commandent des marges premium. Les services d'achat favorisent les fournisseurs disposant d'un bilan de conformité éprouvé et d'une logistique de livraison robuste, cimentant des relations qui peuvent durer des cycles contractuels de trois à cinq ans. Néanmoins, le marché des consommables respiratoires et d'anesthésie connaît un TCAC rapide de 10,14 % dans les circuits de soins à domicile et ambulatoires, les payeurs déplaçant les traitements vers des environnements moins coûteux. Les patients apprécient la continuité des soins à domicile, en particulier pour les indications chroniques telles que la MPOC et l'apnée du sommeil. Les cliniques et les cabinets médicaux gagnent également des parts en réalisant davantage de procédures ambulatoires qui nécessitaient auparavant une hospitalisation.

La conception des produits s'adapte en conséquence. Les connecteurs conviviaux, les valves à code couleur et les emballages intuitifs comptent désormais autant que les performances cliniques. Fisher & Paykel Healthcare, par exemple, met en avant des kits de thérapie à haut débit nasal adaptés à la gestion de la MPOC à domicile, soulignant comment le secteur des consommables respiratoires et d'anesthésie se tourne vers l'environnement domestique. Les fabricants capables de mettre en place une distribution directe aux patients et des capacités de dépannage à distance fidéliseront leur clientèle au-delà de la vente initiale.

Analyse géographique

L'Amérique du Nord a généré 40,15 % des revenus mondiaux en 2025, soutenue par une infrastructure hospitalière avancée, des remboursements prévisibles et une adoption précoce des circuits respiratoires intégrés à l'IA. La taille du marché des consommables respiratoires et d'anesthésie aux États-Unis bénéficie de la reprise des chirurgies électives et d'une population vieillissante présentant des taux élevés de comorbidités. Le système à payeur unique du Canada exige une justification des coûts fondée sur des données probantes, mais finance néanmoins des consommables premium lorsque la valeur clinique est avérée. Le Mexique élargit les opportunités régionales grâce à la modernisation des hôpitaux et à la croissance du tourisme médical qui exige des produits de contrôle des infections acceptés à l'échelle internationale.

L'Europe occupe la deuxième position en termes de revenus et fixe le ton réglementaire via le Règlement (UE) 2017/745 relatif aux dispositifs médicaux, qui élève les normes de surveillance post-commercialisation et de traçabilité. Le Règlement sur les emballages et les déchets d'emballages exigera prochainement la recyclabilité, contraignant l'innovation en matière de matériaux dans l'ensemble du marché des consommables respiratoires et d'anesthésie. L'Allemagne, la France et le Royaume-Uni restent des adopteurs précoces de consommables pour les voies aériennes dotés de capteurs, tandis que l'Europe du Sud privilégie des gammes de produits rentables. Les hôpitaux intègrent de plus en plus les bilans environnementaux dans leurs critères d'appels d'offres, donnant un avantage aux fabricants disposant de feuilles de route d'économie circulaire démontrables.

La région Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,37 % jusqu'en 2031. La Chine est en tête en volume, portée par la morbidité respiratoire liée à la qualité de l'air et l'expansion extensive des capacités en soins intensifs. Le Japon privilégie les produits premium qui réduisent la charge de travail des infirmières dans un contexte de pénurie de main-d'œuvre, tandis que la Corée du Sud accélère le déploiement des blocs opératoires intelligents qui spécifient des consommables haute performance. L'Inde et l'Asie du Sud-Est s'orientent vers des dispositifs à usage unique abordables qui répondent néanmoins aux normes US FDA ou CE de l'UE, ouvrant le marché aux fabricants multinationnaux et nationaux capables de production localisée. Le paysage fragmenté des payeurs en Asie-Pacifique nécessite une tarification flexible et des partenariats solides avec les distributeurs, mais le potentiel de croissance est inégalé.

Paysage concurrentiel

Le secteur des consommables respiratoires et d'anesthésie reste modérément fragmenté. Teleflex, Medtronic et Philips maintiennent leurs positions au haut de gamme du marché en associant les consommables pour les voies aériennes à des systèmes de surveillance et à des écosystèmes d'équipements d'investissement. Teleflex a déclaré 95,3 millions USD de revenus dans le segment anesthésie au quatrième trimestre 2024, alors que l'entreprise équilibrait les dépenses d'innovation et la résilience des marges[2]Teleflex Incorporated, "Teleflex publie ses résultats financiers du quatrième trimestre et de l'exercice complet 2024," investors.teleflex.com. Medtronic s'appuie sur des accords d'approvisionnement intégrés pour protéger ses parts dans les sous-segments avancés de tubes endotrachéaux, tandis que Philips positionne ses consommables aux côtés de ses plateformes de Soins du Sommeil et Respiratoires pour renforcer les taux d'attachement aux dispositifs.

L'intensité concurrentielle s'accroît à mesure que les acteurs de la santé numérique collaborent avec les fournisseurs établis de consommables. Becton Dickinson a accepté d'acquérir le groupe de produits de soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD afin d'approfondir ses offres de soins connectés intelligents qui reposent sur des capteurs à usage unique. Ambu, bien connu pour ses endoscopes à usage unique, continue de développer sa gamme de consommables d'anesthésie, enregistrant une croissance organique des revenus à deux chiffres au premier trimestre 2025. Pendant ce temps, les fournisseurs de marques distributeurs intensifient la concurrence par les prix sur les masques de base et les ballons respiratoires, notamment en Asie-Pacifique et en Amérique du Sud.

La résilience de la chaîne d'approvisionnement est devenue un facteur de différenciation après les pénuries liées à la pandémie. Une enquête de 2024 de l'American Hospital Association a révélé que 93 % des prestataires connaissent encore des ruptures de stock intermittentes, incitant à des stratégies de multi-sourcing[3]American Hospital Association, "Coûts des soins 2023," aha.org. Les fournisseurs qui maintiennent des empreintes de fabrication doubles dans différentes régions ou des installations en proximité sont des partenaires privilégiés. Les accréditations en matière de durabilité entrent également dans les critères des contrats, favorisant les grandes entreprises disposant des ressources financières nécessaires pour moderniser leurs usines afin d'utiliser des matériaux recyclables. Dans l'ensemble, le paysage concurrentiel récompense une combinaison d'échelle, d'expertise réglementaire et d'intégration technologique plutôt que le seul prix.

Leaders du secteur des consommables respiratoires et d'anesthésie

Koninklijke Philips N.V.

Boston Scientific Corporation

Medtronic PLC

Becton, Dickinson and Company

Teleflex Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : North American Partners in Anesthesia et Sentara Health Plans ont lancé un programme basé sur la qualité visant à améliorer les résultats pour les patients tout en réduisant les coûts des soins anesthésiques.

- Janvier 2025 : EmpNia a reçu l'autorisation de la FDA pour commercialiser eMotus, un coussin capteur jetable qui suit les mouvements respiratoires lors de la radiothérapie guidée par l'image.

Portée du rapport mondial sur le marché des consommables respiratoires et d'anesthésie

Les consommables respiratoires et d'anesthésie sont des consommables médicaux destinés à un usage unique afin de prévenir la contamination croisée entre les patients. Ces consommables réduisent considérablement la charge économique sur les systèmes de santé en éliminant le risque de réinfection, car ils peuvent être jetés après un usage unique ou une détérioration du matériau.

Le marché des consommables respiratoires et d'anesthésie est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en laryngoscopes, tubes, masques, circuits respiratoires, résuscitateurs, ballons respiratoires, filtres et autres types. Par application, le marché est segmenté en maladie pulmonaire obstructive chronique, procédures chirurgicales, asthme, apnée du sommeil et usage d'urgence. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques et centres de traumatologie. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Laryngoscopes |

| Tubes endotrachéaux et de trachéotomie |

| Masques d'anesthésie et d'oxygène |

| Circuits respiratoires |

| Résuscitateurs manuels et à ballon |

| Ballons réservoirs/respiratoires |

| Filtres et échangeurs chaleur-humidité |

| Autres consommables |

| Maladie pulmonaire obstructive chronique (MPOC) |

| Procédures chirurgicales |

| Asthme |

| Apnée du sommeil |

| Usage d'urgence et traumatologie |

| Hôpitaux |

| Cliniques et cabinets médicaux |

| Centres de traumatologie et d'urgence |

| Soins à domicile et milieux ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'appareil | Laryngoscopes | |

| Tubes endotrachéaux et de trachéotomie | ||

| Masques d'anesthésie et d'oxygène | ||

| Circuits respiratoires | ||

| Résuscitateurs manuels et à ballon | ||

| Ballons réservoirs/respiratoires | ||

| Filtres et échangeurs chaleur-humidité | ||

| Autres consommables | ||

| Par application | Maladie pulmonaire obstructive chronique (MPOC) | |

| Procédures chirurgicales | ||

| Asthme | ||

| Apnée du sommeil | ||

| Usage d'urgence et traumatologie | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques et cabinets médicaux | ||

| Centres de traumatologie et d'urgence | ||

| Soins à domicile et milieux ambulatoires | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des consommables respiratoires et d'anesthésie ?

Le marché est évalué à 7,54 milliards USD en 2026 et devrait atteindre 11,67 milliards USD d'ici 2031.

Quelle est la vitesse de croissance de la demande de circuits respiratoires ?

Les circuits respiratoires représentent la catégorie d'appareils à la croissance la plus rapide, se développant à un TCAC de 11,12 % jusqu'en 2031.

Quelle application connaît la croissance la plus rapide ?

Les consommables pour l'apnée du sommeil progressent à un TCAC de 12,05 %, dépassant toutes les autres applications cliniques.

Pourquoi les hôpitaux restent-ils les plus grands acheteurs de consommables pour les voies aériennes ?

Les hôpitaux contrôlent 50,36 % des revenus mondiaux parce que les soins intensifs et les blocs opératoires imposent des produits à usage unique haute spécification pour les voies aériennes.

Quel marché régional connaît la croissance la plus rapide ?

La région Asie-Pacifique devrait enregistrer un TCAC de 10,37 % jusqu'en 2031, portée par l'expansion des infrastructures et la prévalence croissante des maladies respiratoires.

Comment les réglementations en matière de durabilité affectent-elles les fabricants de consommables ?

Les règles européennes exigeront que tous les emballages soient recyclables d'ici 2030, incitant à des investissements dans de nouveaux matériaux et ajoutant des coûts de conformité qui favorisent les grandes entreprises disposant de capacités de R&D.

Dernière mise à jour de la page le: