Taille et Part du Marché des Pastilles pour la Gorge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.26 Milliards de dollars |

| Taille du Marché (2030) | 6.97 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pastilles pour la Gorge par Mordor Intelligence

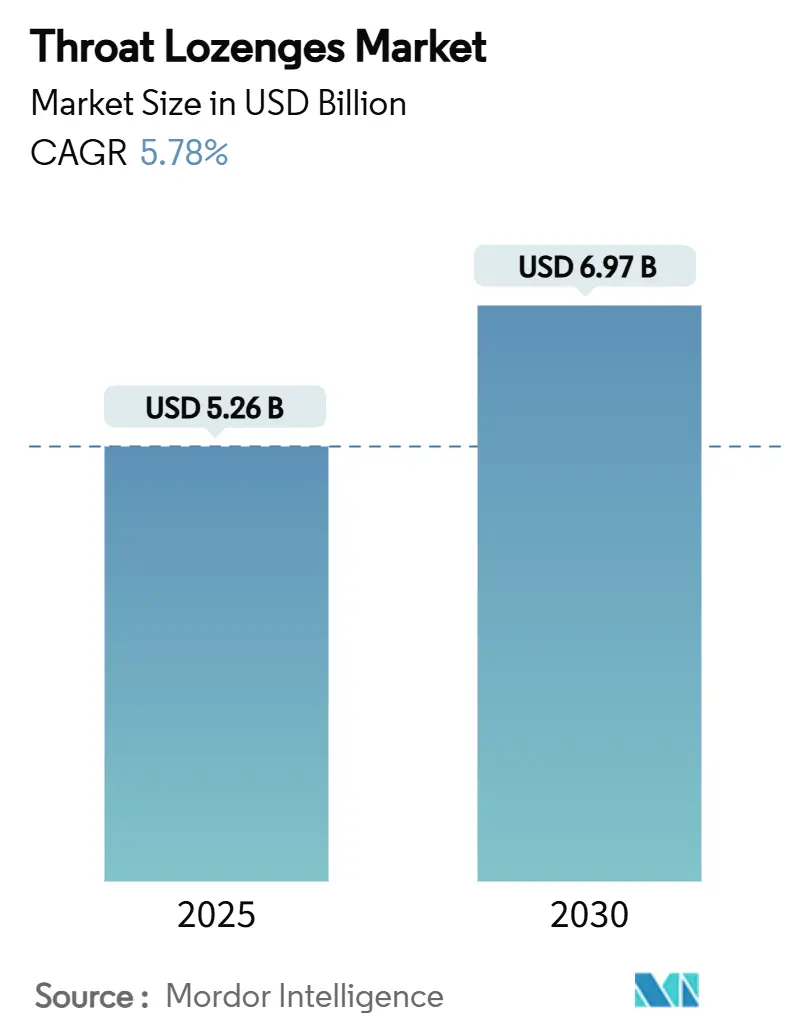

Le marché des pastilles pour la gorge est évalué à 5,26 milliards USD en 2025 et devrait atteindre 6,97 milliards USD d'ici 2030, avec une expansion à un CAGR de 5,78 %. La taille actuelle du marché des pastilles pour la gorge reflète la résilience au sein du segment OTC plus large, car le vieillissement de la population, l'adoption rapide du commerce électronique et les avancées dans les technologies d'administration de médicaments dissolvables renforcent la demande. L'Amérique du Nord est en tête avec une part de 33,44 % en 2024, tandis que l'Asie-Pacifique affiche le CAGR le plus rapide à 7,98 % grâce à la hausse des dépenses de santé de la classe moyenne. Le menthol-eucalyptus et les actifs à base de plantes se disputent le leadership en matière d'ingrédients, tandis que les formulations sans sucre et adaptées aux diabétiques élargissent la portée auprès des consommateurs. Les modèles de distribution numérique transforment la dynamique des achats impulsifs, et la réforme réglementaire aux États-Unis encourage les formats OTC de nouvelle génération qui allient commodité et précision thérapeutique.[1]U.S. Food and Drug Administration, "MUCINEX INSTASOOTHE SORE THROAT PLUS SOOTHING COMFORT," fda.gov

Principaux Enseignements du Rapport

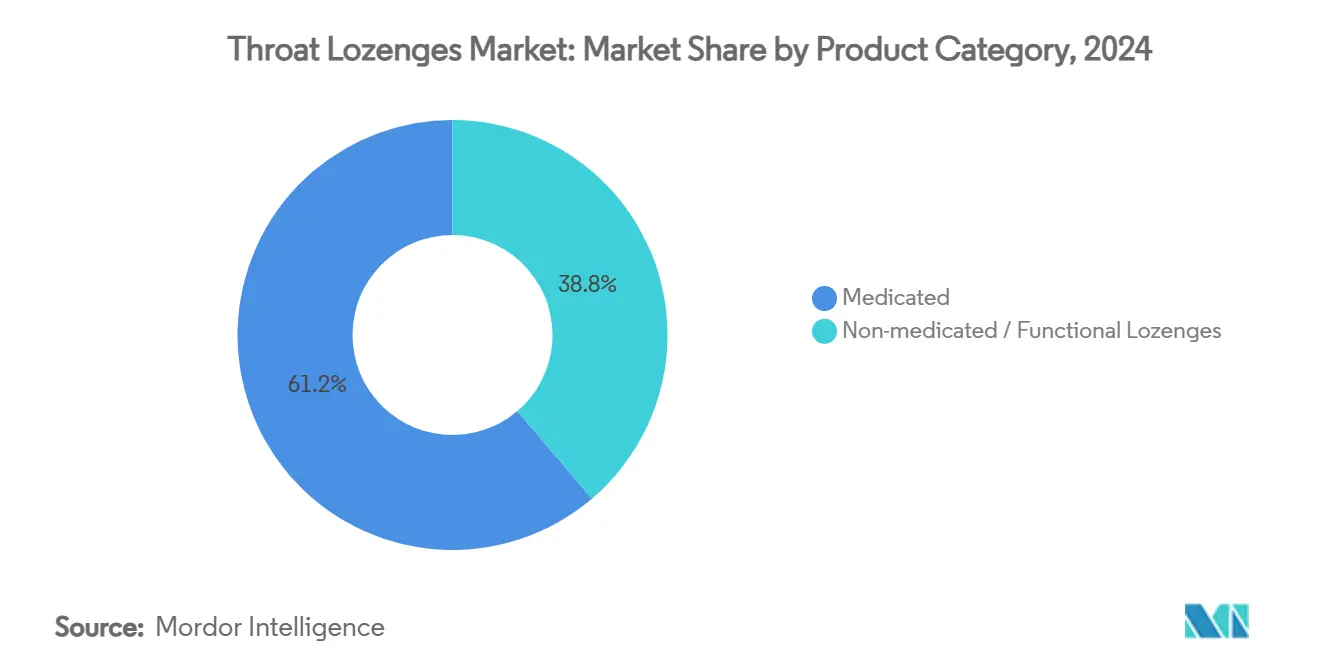

- Par catégorie de produit, les pastilles médicamenteuses ont capturé 61,23 % de la part du marché des pastilles pour la gorge en 2024, tandis que les pastilles non médicamenteuses/fonctionnelles sont prêtes pour la plus forte expansion à un CAGR de 8,49 % jusqu'en 2030.

- Par type d'ingrédient, le menthol et l'eucalyptus détenaient 27,39 % de la taille du marché des pastilles pour la gorge en 2024, tandis que les actifs à base de plantes devraient connaître la croissance la plus rapide à un CAGR de 9,56 % entre 2025 et 2030.

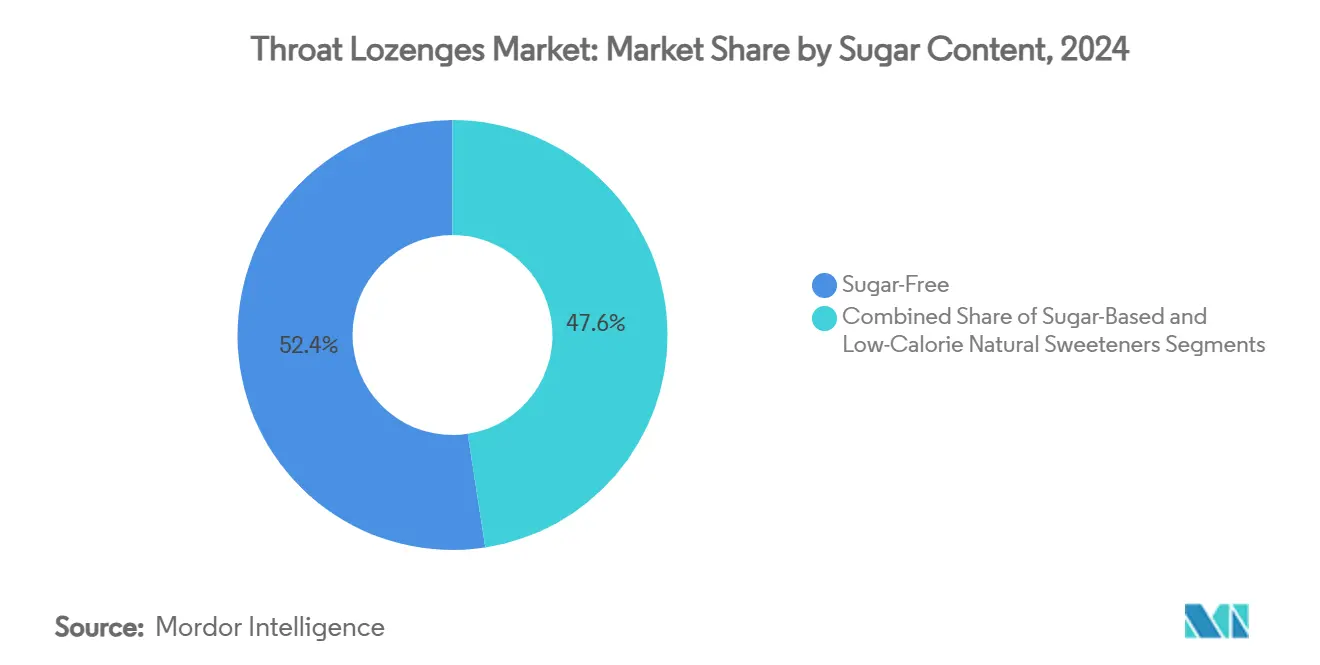

- Par teneur en sucre, les variantes sans sucre représentaient 52,44 % de la part du marché des pastilles pour la gorge en 2024 et devraient progresser à un CAGR de 8,29 % jusqu'en 2030.

- Par canal de distribution, les pharmacies et parapharmacies ont conservé 34,72 % de la taille du marché des pastilles pour la gorge en 2024, tandis que la vente au détail en ligne est en passe d'atteindre le CAGR le plus élevé à 9,82 % jusqu'en 2030.

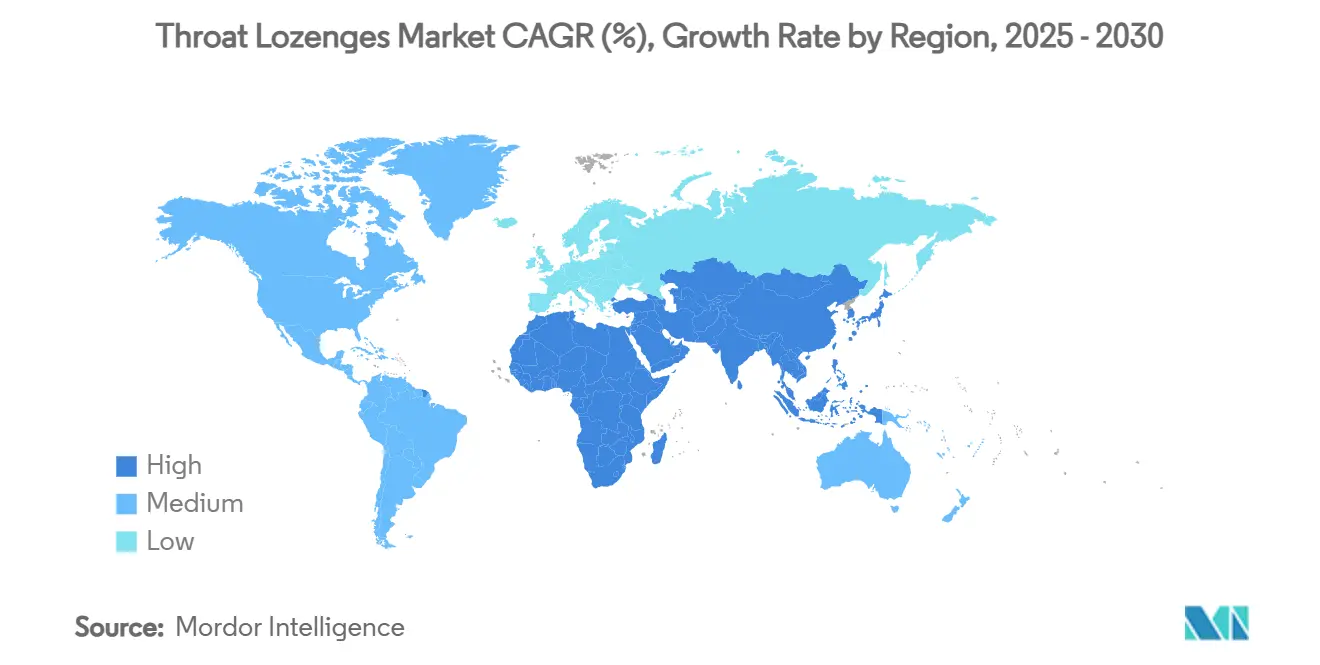

- Par géographie, l'Amérique du Nord était en tête avec une part de marché de 33,44 % en 2024, tandis que l'Asie-Pacifique devrait générer le CAGR le plus rapide à 7,98 % sur la même période.

Tendances et Perspectives du Marché Mondial des Pastilles pour la Gorge

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la Population Mondiale et Culture Croissante de l'Automédication OTC | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pénétration Rapide du Commerce Électronique pour les Soins de Santé OTC | +0.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers des Pastilles Sans Sucre et Adaptées aux Diabétiques | +0.6% | Mondial, particulièrement dans les marchés développés | Moyen terme (2-4 ans) |

| Demande Croissante de Pastilles Multifonctionnelles de Renforcement Immunitaire | +0.9% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Actifs à Dissolution Rapide Activés par Nanoparticules | +0.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Professions Centrées sur la Voix Recherchant des Soins Prophylactiques de la Gorge | +0.3% | Mondial, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Culture de l'Automédication

La croissance du marché des pastilles pour la gorge s'accélère à mesure que les personnes âgées de plus de 60 ans préfèrent de plus en plus les remèdes OTC pratiques pour les inconforts courants de la gorge. Les projections du recensement américain indiquent une cohorte de 26 % de personnes de plus de 60 ans d'ici 2035, une démographie qui enregistre historiquement des taux d'automédication plus élevés. Ce changement s'aligne sur les politiques de maîtrise des coûts hospitaliers qui favorisent les soins préventifs, faisant des pastilles une intervention à faible coût pour les épisodes légers de pharyngite. La forte intention de rachat parmi les personnes âgées stimule davantage la demande en volume. Les conseils soutenus par les pharmacies assurent la perception de sécurité, renforçant la formation d'habitudes chez les consommateurs plus âgés.[2]Xiang-xing Quan et al., "Patterns of Self-Medication Among Older Adults During COVID-19 in Macao," BMC Public Health, bmcpubmedcentral.com

Pénétration Rapide du Commerce Électronique

Les pharmacies numériques raccourcissent le parcours d'achat, positionnant les pastilles à côté des produits ménagers essentiels dans le panier en ligne. Les régulateurs européens autorisent désormais les e-pharmacies vérifiées à distribuer certains médicaments OTC au-delà des frontières, élargissant la portée au-delà des points de vente physiques. Les services de livraison le jour même convertissent les acheteurs occasionnels en acheteurs réguliers en satisfaisant les besoins impulsifs lors de l'apparition d'un mal de gorge. Les propriétaires de marques exploitent les boutiques en ligne directes aux consommateurs pour vendre en complément des suppléments d'immunité groupés, augmentant la valeur moyenne des commandes et renforçant les programmes de fidélité soutenus par des analyses des consommateurs en temps réel.

Transition vers des Pastilles Sans Sucre et Adaptées aux Diabétiques

La prévalence croissante du diabète à l'échelle mondiale stimule l'adoption régulière de variantes sans sucre, qui représentent déjà plus de la moitié des ventes du marché des pastilles pour la gorge. La volatilité des prix du sucre liée au climat donne aux fabricants des incitations supplémentaires en termes de coûts pour reformuler avec des édulcorants alternatifs tels que la stévia ou les extraits de fruit du moine. Les polyols de qualité pharmaceutique offrent une sensation en bouche comparable, facilitant la transition des consommateurs. Les détaillants promeuvent les références sans sucre dans les rayons bien-être, favorisant un positionnement premium et permettant aux marques d'obtenir des marges unitaires plus élevées.

Demande de Pastilles Multifonctionnelles de Renforcement Immunitaire

Les habitudes post-pandémiques ont normalisé le soutien immunitaire tout au long de l'année, créant un intérêt pour les pastilles enrichies en vitamine C, zinc et échinacée. Des essais cliniques confirment que les mélanges botaniques peuvent réduire les symptômes de pharyngite chronique tout en améliorant la satisfaction des patients, consolidant la crédibilité médicinale. Les portefeuilles de marques comprennent désormais des références sans saisonnalité commercialisées pour l'entretien continu de la gorge et du système immunitaire, augmentant la fréquence de consommation dans des groupes démographiques allant des enfants d'âge scolaire aux professionnels de la voix.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Strictes en Matière de Goût et de Sensation en Bouche Limitant les Principes Actifs | -0.7% | Mondial, particulièrement dans les marchés développés avec des consommateurs exigeants | Moyen terme (2-4 ans) |

| Pression sur les Marges due à la Volatilité des Prix du Sucre et du Menthol | -0.5% | Mondial, avec un impact aigu dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Scepticisme Croissant quant à l'Efficacité des Pastilles OTC | -0.4% | Amérique du Nord et Europe, sous l'influence des professionnels de santé | Moyen terme (2-4 ans) |

| Résistance des Spécialistes ORL Favorisant les Sprays et les Gargarismes | -0.3% | Mondial, concentré dans les systèmes de santé développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limitations du Goût et de la Sensation en Bouche sur les Principes Actifs

Les principes actifs tels que la benzocaïne nécessitent un masquage intensif du goût pour répondre aux attentes de palatabilité des consommateurs. Les techniques de masquage complexes augmentent les coûts de formulation et peuvent réduire la charge en principe actif, modérant l'efficacité clinique. Les régulateurs exigent la preuve d'acceptabilité dans les populations pédiatriques, et les retours sensoriels négatifs freinent les ventes répétées. Les plateformes émergentes telles que les comprimés à désintégration orale promettent des solutions, mais les coûts en capital élevés limitent l'adoption parmi les petites entreprises.[3]Lara K. Matthews et al., "Efficacy of a Benzocaine Lozenge for Sore Throat," International Journal of Pharmaceutical Sciences, ijpsjournal.com

Volatilité des Coûts des Matières Premières

Les contrats à terme mondiaux sur le sucre et les prix des matières premières du menthol fluctuent fortement en réponse aux événements climatiques et aux contraintes d'approvisionnement régionales. Les marques à base de sucre doivent choisir entre répercuter les hausses de coûts sur les consommateurs ou éroder leurs marges. Les fluctuations des prix du menthol, liées à la domination de la production indienne à 70 %, intensifient le risque d'exposition. La volatilité décourage les contrats d'approvisionnement à long terme et entrave la budgétisation des nouveaux produits, freinant ainsi la croissance à court terme du marché des pastilles pour la gorge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Produit : Le Leadership des Pastilles Médicamenteuses Maintient la Confiance Thérapeutique

Les formats médicamenteux ont généré 61,23 % des revenus de 2024, confirmant la confiance persistante des consommateurs dans les formulations cliniquement éprouvées. La taille du marché des pastilles pour la gorge pour les références médicamenteuses devrait se développer régulièrement à un CAGR de 5,3 % à mesure que les marques multinationales améliorent les systèmes d'administration vers des matrices oromuqueuses à nanoparticules qui augmentent la biodisponibilité des principes actifs. Les pastilles non médicamenteuses/fonctionnelles progressent à un CAGR de 8,49 %, capitalisant sur le positionnement immunitaire qui élargit l'utilisation au-delà des épisodes aigus.

La validation clinique croissante des botaniques réduit les écarts de crédibilité entre les catégories. Les essais sur les pastilles paraprobiotiques à base de Lactobacillus montrent une réduction de la dépendance aux antibiotiques chez les enfants, signalant une convergence des avantages du bien-être et des avantages médicaux. Les marques intègrent des allégations étayées par des preuves dans la communication sur l'emballage sans enfreindre les limites du marketing OTC, séduisant les acheteurs soucieux de leur santé qui recherchent des solutions préventives quotidiennes.

Par Type d'Ingrédient : Les Actifs à Base de Plantes Connaissent une Adoption Rapide

Le duo classique menthol-eucalyptus est toujours en tête avec une part de 27,39 %, soutenu par la perception immédiate de fraîcheur et la familiarité expectorante. Néanmoins, les actifs à base de plantes affichent le CAGR le plus rapide à 9,56 %, ancrés par le mouvement des consommateurs vers les thérapeutiques d'origine végétale. Les combinaisons miel-citron et les mélanges antiseptiques AMC/DCBA se disputent des besoins de niche, tandis que la benzocaïne et l'hexylrésorcinol occupent des créneaux spécialisés de soulagement de la douleur.

Les molécules anti-inflammatoires telles que le flurbiprofène et la benzydamine enregistrent une haute efficacité pour l'inconfort post-procédure, trouvant faveur dans les milieux hospitaliers. Les chercheurs mettent également en lumière le chlorhydrate d'octénidine pour sa supérieure disruption du biofilm contre les pathogènes oraux, présageant de nouveaux entrants qui élargissent la gamme fonctionnelle du marché des pastilles pour la gorge. Les fabricants privilégient l'étiquetage transparent des espèces végétales et des références cliniques pour instaurer la confiance auprès des acheteurs soucieux des ingrédients.

Par Teneur en Sucre : La Formulation Soucieuse de la Santé Stimule la Premiumisation

Les références sans sucre représentent déjà 52,44 % de la part et continueront de surpasser la croissance globale de la catégorie. La stévia, l'érythritol et l'isomalt offrent une douceur non cariogène tout en maintenant la sensation en bouche, permettant aux marques de sécuriser des espaces en rayon dans les rayons diabétiques et de gestion du poids. La part du marché des pastilles pour la gorge des gammes sans sucre devrait s'élargir à mesure que la reformulation aligne les avantages pour la santé avec la couverture des coûts des matières premières. Les édulcorants naturels à faible teneur en calories attirent les acheteurs souhaitant à la fois une réassurance botanique et métabolique, favorisant des architectures de prix à plusieurs niveaux.

Les pastilles à base de sucre restent pertinentes dans les niches de valeur et les cultures favorisant les repères gustatifs traditionnels, bien que les fabricants diversifient les tailles d'emballage pour minimiser le choc des prix lors des pics de prix du sucre. Les recettes hybrides — mélangeant du sucre de canne réduit avec des polyols — équilibrent la familiarité des saveurs avec la modération calorique, facilitant la transition pour les consommateurs fidèles aux produits traditionnels.

Par Canal de Distribution : La Distribution Numérique Réécrit la Dynamique des Achats Impulsifs

Les pharmacies et parapharmacies conservent leur autorité grâce à l'approbation des pharmaciens, mais la vente au détail en ligne émerge comme le nœud de croissance pivot à un CAGR de 9,82 %. Les plateformes directes aux consommateurs capitalisent sur le trafic généré par les recherches lors de l'apparition d'un mal de gorge, tandis que les partenariats de commerce rapide livrent en quelques minutes, redéfinissant les seuils d'achat impulsif. La taille du marché des pastilles pour la gorge attribuable au commerce électronique devrait doubler d'ici 2030 à mesure que les programmes de réapprovisionnement automatique au niveau des ménages se normalisent.

Les supermarchés et hypermarchés maintiennent leur pertinence pour les paniers de soins familiaux groupés, tandis que les commerces de proximité exploitent le trafic des navetteurs pour les emballages à emporter. Les canaux de vente au détail de voyage spécialisés captent les marques patrimoniales premium prisées par les grands voyageurs, amortissant les revenus contre les fluctuations saisonnières des rhumes. L'environnement omnicanal oblige les fabricants à synchroniser les graphiques d'emballage, les prix et les promotions sur tous les points de contact pour assurer une perception de marque cohérente.

Analyse Géographique

La part de 33,44 % de l'Amérique du Nord dans les revenus de 2024 reflète une culture d'autosoins bien ancrée, des franchises d'assurance maladie répandues qui poussent la gestion des affections mineures vers l'OTC, et une abondance de formats de vente au détail. La décision ACNU de la FDA en 2025 simplifie les approbations de voie pour les formules combinées intégrant des aides numériques à l'observance — ouvrant la voie à des pastilles intelligentes avec des capteurs de suivi de dosage. L'expansion de 200 millions USD de Reckitt en Caroline du Nord renforce la résilience de la production nationale, ciblant un réapprovisionnement plus rapide pendant les saisons froides.

L'Europe occupe la deuxième plus grande part, soutenue par l'affinité des consommateurs pour les remèdes botaniques et les monographies à base de plantes harmonisées qui simplifient l'entrée sur le marché. Le respect réglementaire des combinaisons végétales de longue date telles que le thym-primevère soutient les marques patrimoniales tout en permettant aux nouveaux entrants de citer des avis positifs officiels. La croissance des e-pharmacies améliore l'accès dans les zones rurales, et la reformulation sans sucre s'aligne sur les normes strictes d'étiquetage nutritionnel du continent.

L'Asie-Pacifique fournit l'impulsion de croissance la plus forte à un CAGR de 7,98 %. Le boom des probiotiques oraux en Chine et la culture dominante du menthol en Inde positionnent la région à la fois comme pôle de demande et d'approvisionnement. Les fabricants locaux comme Wellona Pharma exploitent des coûts de production inférieurs pour servir les marchés d'exportation et intérieurs, tandis que les acteurs japonais établis cultivent des récits de provenance premium qui séduisent les consommateurs urbains soucieux de leur santé. La hausse des revenus disponibles et la pénétration des smartphones se combinent pour accélérer les commandes numériques, comprimant les hiérarchies de distribution traditionnelles sur le marché des pastilles pour la gorge.

Paysage Concurrentiel

La structure du marché est modérément fragmentée. Les leaders mondiaux s'appuient sur l'héritage de marque, les pipelines de R&D et la distribution omnicanale pour défendre leur territoire. Reckitt développe sa production grâce à des mises à niveau d'installations et exploite des plateformes propriétaires d'administration de médicaments pour élargir ses gammes médicamenteuses. Mondelez tire parti de son héritage en confiserie pour innover des références de soulagement à base de miel qui se situent entre le bien-être et l'indulgence. L'acquisition en 2024 par Ricola d'une usine du groupe Hero intègre une capacité en amont, renforçant le contrôle sur l'approvisionnement en herbes suisses et la logistique européenne.

La différenciation technologique s'intensifie. L'encapsulation par nanoparticules promet une dissolution plus rapide et une libération muqueuse ciblée, tandis que les plateformes de comprimés à désintégration orale (CDO) permettent la superposition de plusieurs principes actifs. La collaboration entre les fournisseurs d'ingrédients et les ingénieurs de formes galéniques raccourcit les cycles de commercialisation. Les tactiques concurrentielles s'étendent également au ciblage de niches d'audience : les chanteurs, les enseignants et les agents de centres d'appels reçoivent des formats prophylactiques adaptés avec des bases de glycérine lubrifiantes et des arômes respectueux de la voix.

La consolidation reste probable parmi les acteurs régionaux de taille intermédiaire confrontés à une pression sur les marges due à la volatilité des intrants en sucre et en menthol. Les alliances stratégiques, les contrats de marque distributeur avec les grands détaillants et les accords de fabrication partagée aident à diluer les chocs de coûts. La propriété intellectuelle autour de nouveaux botaniques ou de pastilles à capteurs offre aux nouveaux entrants des fossés protecteurs, signalant un passage du positionnement de commodité à des solutions fonctionnelles et augmentées par les données sur le marché des pastilles pour la gorge.

Leaders de l'Industrie des Pastilles pour la Gorge

GlaxoSmithKline plc

Reckitt Benckiser Group plc

Mondelez International Inc.

Ricola AG

Procter & Gamble Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Janvier 2025 : Le Conseil Consultatif Technique sur les Médicaments en Inde a approuvé la vente de plusieurs médicaments OTC, y compris les pastilles contre la toux, dans les épiceries de quartier.

- Juillet 2024 : Cooper Consumer Health a finalisé l'acquisition de l'activité OTC de Viatris Inc., élargissant son portefeuille de pastilles pour la gorge et son réseau de distribution dans plusieurs pays.

Portée du Rapport Mondial sur le Marché des Pastilles pour la Gorge

| Pastilles Médicamenteuses |

| Pastilles Non Médicamenteuses / Fonctionnelles |

| Menthol et Eucalyptus |

| Miel et Citron |

| Antiseptique (AMC et DCBA) |

| Anesthésique Local (Benzocaïne, Hexylrésorcinol) |

| Anti-inflammatoire (Flurbiprofène, Benzydamine) |

| Actifs à Base de Plantes (Échinacée, Gingembre, Réglisse) |

| Autres |

| À Base de Sucre |

| Sans Sucre |

| Édulcorants Naturels à Faible Teneur en Calories |

| Pharmacies et Parapharmacies |

| Supermarchés et Hypermarchés |

| Commerces de Proximité |

| Vente au Détail en Ligne |

| Autres Canaux (Hors Taxes, Spécialisés) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Catégorie de Produit | Pastilles Médicamenteuses | |

| Pastilles Non Médicamenteuses / Fonctionnelles | ||

| Par Type d'Ingrédient | Menthol et Eucalyptus | |

| Miel et Citron | ||

| Antiseptique (AMC et DCBA) | ||

| Anesthésique Local (Benzocaïne, Hexylrésorcinol) | ||

| Anti-inflammatoire (Flurbiprofène, Benzydamine) | ||

| Actifs à Base de Plantes (Échinacée, Gingembre, Réglisse) | ||

| Autres | ||

| Par Teneur en Sucre | À Base de Sucre | |

| Sans Sucre | ||

| Édulcorants Naturels à Faible Teneur en Calories | ||

| Par Canal de Distribution | Pharmacies et Parapharmacies | |

| Supermarchés et Hypermarchés | ||

| Commerces de Proximité | ||

| Vente au Détail en Ligne | ||

| Autres Canaux (Hors Taxes, Spécialisés) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la valeur actuelle du marché des pastilles pour la gorge ?

Le marché des pastilles pour la gorge s'élève à 5,26 milliards USD en 2025 et devrait atteindre 6,97 milliards USD d'ici 2030 à un CAGR de 5,78 %.

2. Quelle catégorie de produit domine le marché des pastilles pour la gorge ?

Les pastilles médicamenteuses dominent avec une part de 61,23 % grâce à une forte validation clinique et à la confiance des consommateurs.

3. Pourquoi les pastilles pour la gorge sans sucre gagnent-elles en popularité ?

Les pastilles sans sucre représentent déjà 52,44 % de la part et croissent à un CAGR de 8,29 % en raison de la prévalence croissante du diabète et de la demande des consommateurs pour des systèmes d'édulcoration plus sains.

4. Quelle région connaît la croissance la plus rapide sur le marché des pastilles pour la gorge ?

L'Asie-Pacifique enregistre le CAGR le plus élevé à 7,98 %, portée par l'expansion des dépenses de santé de la classe moyenne et l'accès croissant au commerce électronique.

5. Quels sont les principaux freins impactant la croissance ?

Les défis de masquage du goût pour certains principes actifs et la volatilité des prix du sucre et du menthol peuvent restreindre le développement de produits et la stabilité des marges.

Dernière mise à jour de la page le: