Taille et Part du Marché des Éthylotests

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.53 Milliards de dollars |

| Taille du Marché (2031) | 7.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Éthylotests par Mordor Intelligence

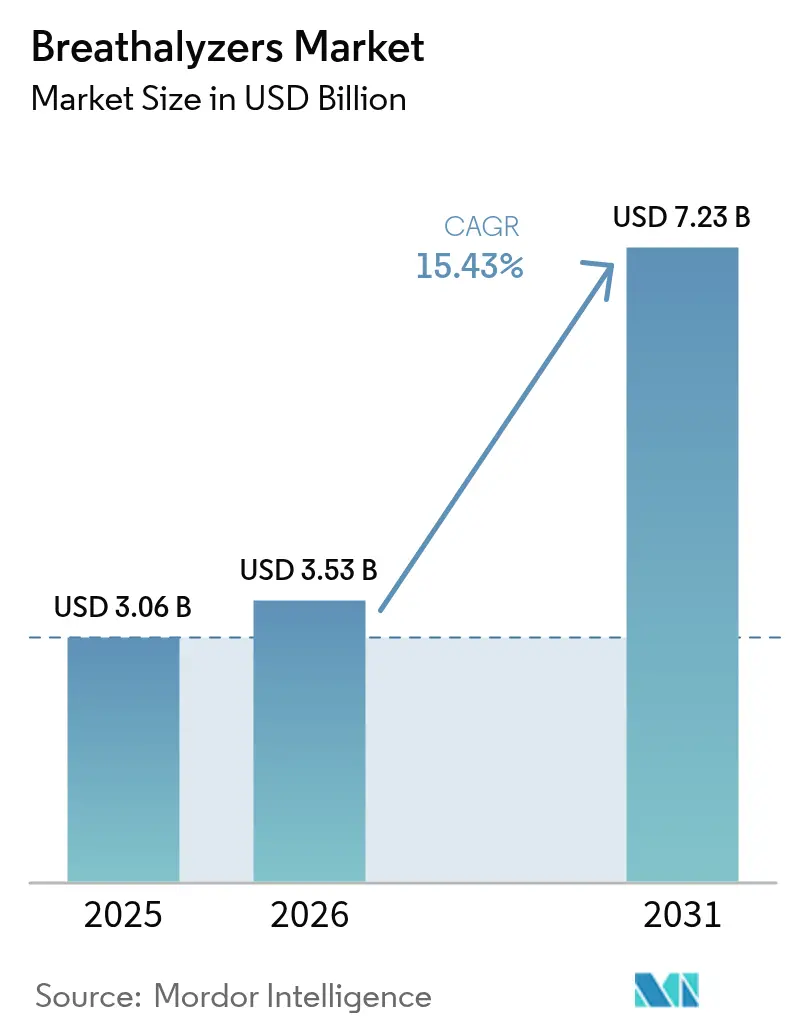

La taille du marché des éthylotests en 2026 est estimée à 3,53 milliards USD, en hausse par rapport à la valeur de 2025 de 3,06 milliards USD, avec des projections pour 2031 indiquant 7,23 milliards USD, progressant à un CAGR de 15,43 % sur la période 2026-2031. L'élargissement des obligations d'interverrouillage de démarrage dans les grandes économies maintient un flux régulier de commandes pour les appareils de qualité professionnelle et soutient des contrats de service à long terme pour le réétalonnage. Parallèlement, des modèles miniaturisés connectés aux smartphones ouvrent un canal grand public qui fait évoluer le marché au-delà de la dissuasion vers l'auto-surveillance quotidienne. Les fabricants sont également attirés vers le secteur de la santé, à mesure que les diagnostics de maladies par analyse de l'haleine gagnent un soutien scientifique, suscitant de nouveaux partenariats entre les entreprises traditionnelles de sécurité et les spécialistes des dispositifs médicaux. Ces opportunités qui se recoupent encouragent des investissements stratégiques dans la précision des capteurs, la connectivité et l'analytique en nuage, tout en brouillant la frontière entre la demande du secteur public et celle du commerce de détail. La différenciation concurrentielle se déplace donc du seul matériel vers des écosystèmes intégrés promettant une conformité continue et des données exploitables.

Principaux Enseignements du Rapport

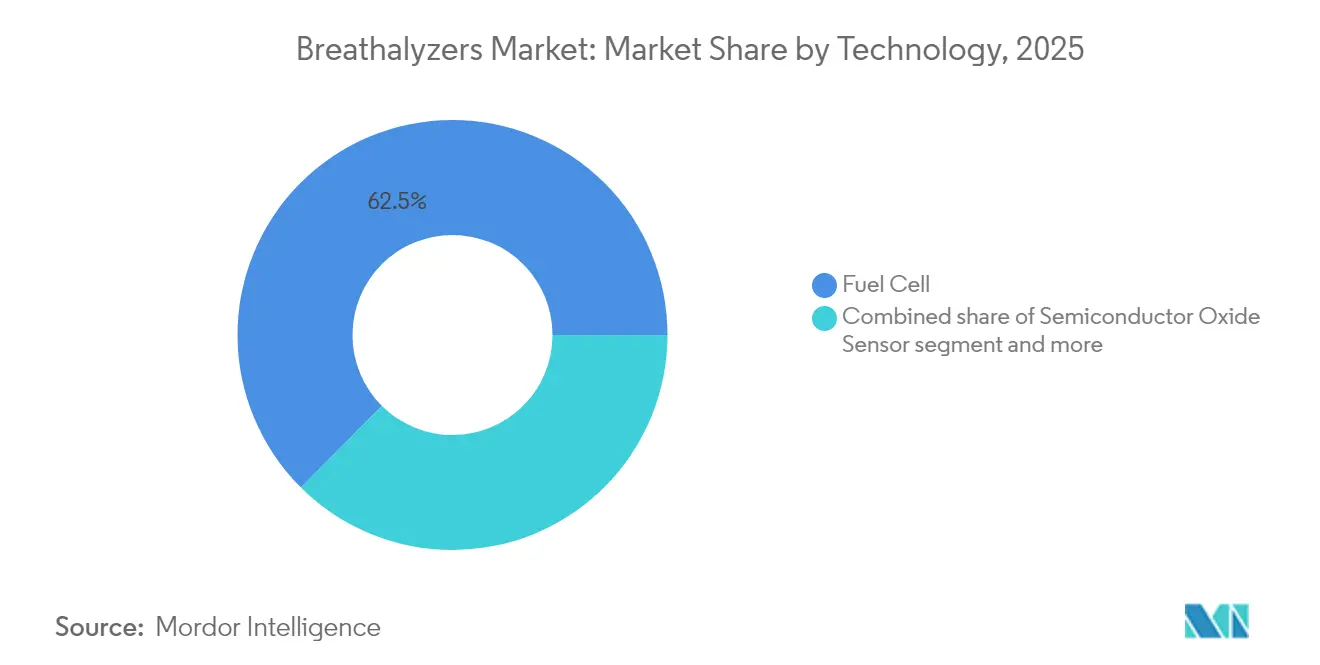

- Par technologie, les capteurs à pile à combustible détenaient une part de 62,54 % du marché des éthylotests en 2025, tandis que la spectroscopie infrarouge devrait croître à un CAGR de 18,92 % jusqu'en 2031.

- Par type de produit, les appareils portatifs/portables représentaient 53,76 % du chiffre d'affaires de 2025, tandis que les éthylotests à brancher sur smartphone devraient enregistrer un CAGR de 21,02 % jusqu'en 2031.

- Par canal de distribution, les appels d'offres directs/contrats contrôlaient 47,22 % des ventes en 2025, mais les boutiques en ligne devraient connaître la croissance la plus rapide avec un CAGR de 23,18 % durant 2026-2031.

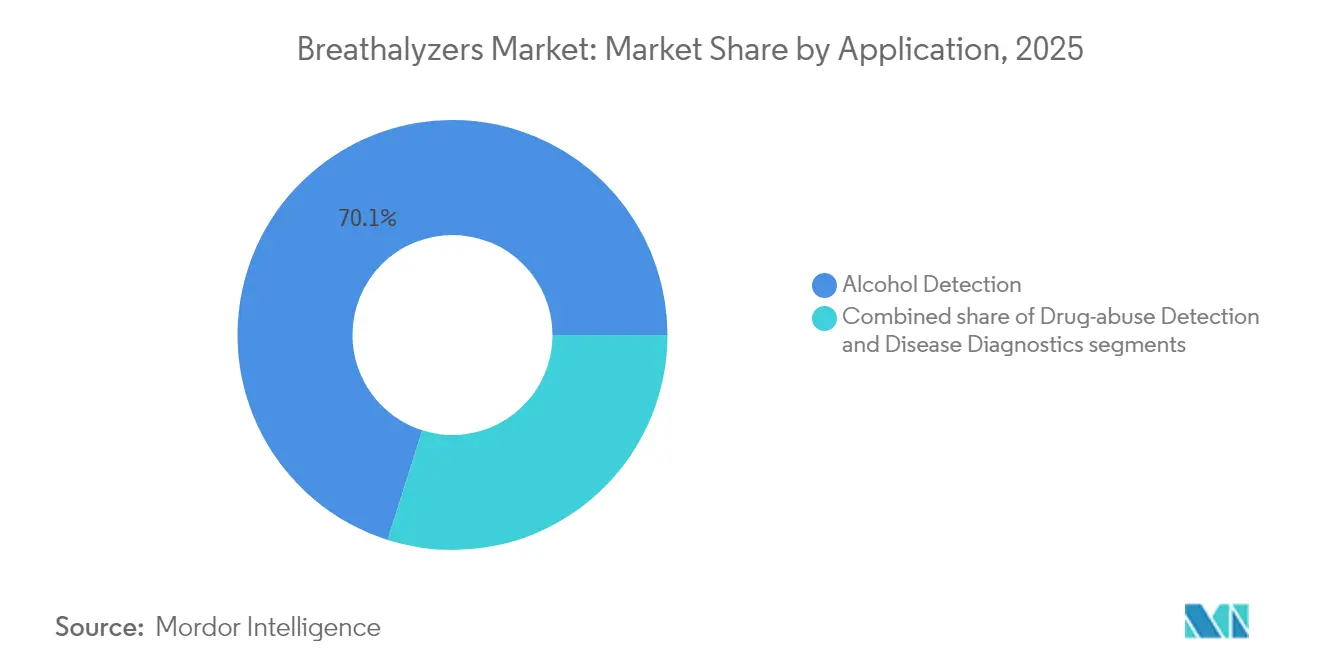

- Par application, la détection d'alcool représentait 70,12 % de la taille du marché des éthylotests en 2025, et les diagnostics de maladies progressent à un CAGR de 21,44 % jusqu'en 2031.

- Par utilisateur final, les agences des forces de l'ordre captaient 39,12 % de la part de marché en 2025, tandis que les consommateurs particuliers devraient se développer à un CAGR de 19,52 % sur la période de prévision.

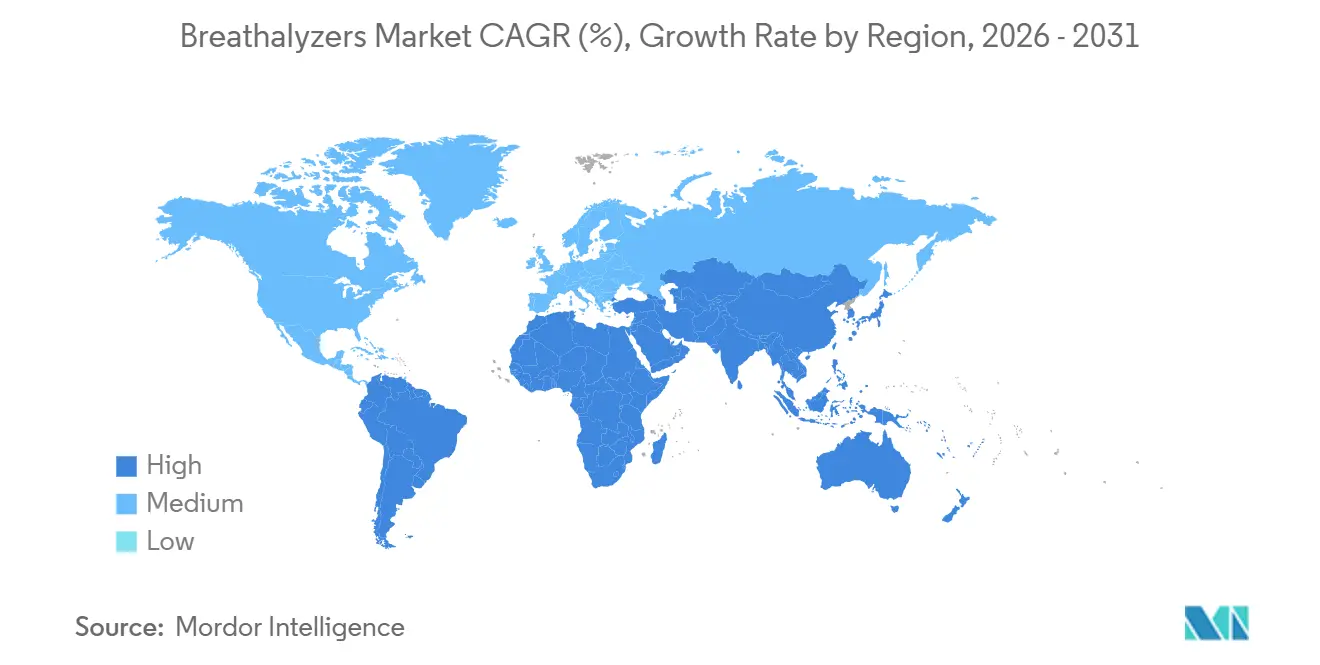

- Par géographie, l'Amérique du Nord a dominé le chiffre d'affaires mondial en 2025 avec 41,25 % de la part de marché, tandis que l'Asie-Pacifique devrait afficher les gains les plus rapides avec un CAGR de 17,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des Éthylotests*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement de la législation sur la conduite en état d'ivresse et Expansion des obligations d'interverrouillage de démarrage | +8.0% | Mondial, avec le plus fort impact en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Avancées Technologiques Croissantes et Financement en Hausse | +5.3% | Mondial, avec le plus fort impact dans les régions à revenus élevés | Moyen terme (2-4 ans) |

| Appareils miniaturisés connectés aux smartphones | +3.5% | Mondial, avec le plus fort impact dans les régions à revenus élevés | Court terme (≤ 2 ans) |

| Politiques d'entreprise de tolérance zéro à l'alcool en milieu de travail | +2.5% | Mondial, avec le plus fort impact dans les économies industrielles | Moyen terme (2-4 ans) |

| Financement des diagnostics de maladies par analyse de l'haleine | +1.8% | Amérique du Nord, Europe, économies asiatiques avancées | Long terme (≥ 4 ans) |

| Programmes d'assurance basée sur l'usage pour la conduite sobre | +0.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la Législation sur la Conduite en État d'Ivresse et Expansion des Obligations d'Interverrouillage de Démarrage

Les autorités nationales et infranationales continuent d'abaisser les seuils acceptables de taux d'alcoolémie (TAC), soutenant la dynamique de la demande pour les équipements probatoires du marché des éthylotests. L'expansion des obligations d'interverrouillage de démarrage dans 31 États américains[1]Conférence Nationale des Législatures des États, « Lois Étatiques sur l'Interverrouillage de Démarrage », NCSL, ncsl.org garantit un cycle récurrent de remplacement des équipements, tandis qu'un durcissement juridique similaire en Corée du Sud et dans certaines parties de l'Europe renforce un pipeline de commandes fiable. La limite de 0,05 % de l'Utah et la révision du Code de la Route de la Corée du Sud illustrent un pivot politique plus large. À mesure que les cadres juridiques convergent vers des dispositifs d'interverrouillage de démarrage pour « tous les contrevenants », le volume d'appareils par contrevenant augmente, une dynamique qui élève indirectement les revenus de service issus des programmes d'étalonnage. En pratique, les fournisseurs proposant des camionnettes de service mobile sur le terrain réduisent les temps d'arrêt pour les personnes en probation, ce que les tribunaux et les contrevenants trouvent attrayant. La tendance implique que les distributeurs disposant de solides réseaux après-vente pourraient capter une part de marché des éthylotests disproportionnée, notamment là où les contrevenants doivent prouver leur conformité avant la réintégration du permis.

Avancées Technologiques Croissantes et Financement en Hausse

Les capteurs à pile à combustible miniaturisés couplés au Bluetooth offrent une précision de niveau laboratoire dans des boîtiers tenant dans la paume de la main, encourageant une utilisation répétée par des consommateurs non techniques. Parallèlement, l'investissement en capital-risque dans le dépistage oncologique par analyse de l'haleine a fortement augmenté, signalant une voie pour subventionner les coûts de recherche grâce aux flux de trésorerie des tests d'alcool. Les fabricants qui concèdent sous licence la propriété intellectuelle diagnostique sécurisent ainsi une optionnalité précoce sur les marchés de santé adjacents sans diluer leur identité dans le secteur des éthylotests. Les analystes en investissement notent que cette diversification réduit la cyclicité des revenus liée aux budgets d'application des lois sur la conduite en état d'ivresse, rendant les fournisseurs cotés en bourse plus attractifs pour les investisseurs institutionnels.

Politiques d'Entreprise de Tolérance Zéro à l'Alcool en Milieu de Travail

Les secteurs à haut risque tels que la construction et la logistique formalisent des règles de tolérance zéro, et les assureurs exigent de plus en plus la preuve de l'application des politiques.[3]Alliance Internationale pour une Consommation Responsable d'Alcool, « L'IARD lance des ressources pour soutenir les politiques d'alcool en milieu de travail », IARD, iard.org Les employeurs citent l'exposition à la responsabilité civile comme déclencheur principal, transformant les éthylotests en un outil rentable de gestion des risques. Une nouvelle observation est que les horaires de travail hybrides compliquent les tests aléatoires, suscitant un intérêt pour les appareils connectés que les employés peuvent utiliser à domicile. Les fournisseurs intégrant des tableaux de bord en nuage bénéficient désormais d'un avantage concurrentiel, car les auditeurs de conformité privilégient les journaux numériques vérifiables. Plusieurs fabricants ont répondu en lançant des portails d'abonnement fournissant des analyses d'utilisation anonymisées aux équipes des ressources humaines, transformant ainsi un achat unique en flux de revenus récurrents.

Programmes d'Assurance Basée sur l'Usage pour la Conduite Sobre

Les assureurs qui pilotent des remises sur les primes pour les conducteurs enregistrant régulièrement des lectures de taux d'alcoolémie nul révèlent un nouveau corridor de revenus pour les fabricants d'appareils. Étant donné que chaque police peut nécessiter une vérification mensuelle, les services de données par abonnement deviennent aussi lucratifs que les ventes de matériel. La réponse du marché montre que les automobilistes acceptent de légères intrusions dans leur vie privée lorsque les incitations économiques sont claires. Les plateformes de télématique qui collectent déjà des données de vitesse et de freinage trouvent l'intégration simple, car les horodatages des tests d'haleine rejoignent simplement les chaînes de métadonnées existantes. Les premières études actuarielles indiquent une baisse notable des sinistres liés à l'alcool, renforçant l'enthousiasme des assureurs.

Analyse de l'impact des freins sur le marché des Éthylotests*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Variabilité de la précision des capteurs bas de gamme | -2.1% | Mondial, avec le plus fort impact dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Coût élevé du cycle de vie lié à l'étalonnage/aux consommables | -1.5% | Mondial, avec le plus fort impact dans les économies émergentes | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la responsabilité (RGPD, HIPAA) | -1.2% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Concurrence des technologies de détection de déficience par caméra / dispositif portable | -0.7% | Mondial, avec le plus fort impact dans les économies avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé du Cycle de Vie lié à l'Étalonnage et aux Consommables

Les frais annuels d'étalonnage et les embouts buccaux remplaçables dissuadent encore les petites flottes de passer à des appareils de qualité professionnelle. Cependant, les récentes subventions étatiques couvrant jusqu'à 50 % des frais d'interverrouillage de démarrage en Louisiane démontrent que le financement public peut neutraliser cet obstacle. Un résultat observable est l'intérêt croissant pour les modèles « en tant que service » qui intègrent la maintenance dans un tarif mensuel forfaitaire, lissant les flux de trésorerie pour les acheteurs sensibles aux prix. Certains fournisseurs utilisent désormais des algorithmes de maintenance prédictive qui signalent les capteurs susceptibles de dériver hors tolérance, permettant un réétalonnage proactif et réduisant les coûteux litiges sur les preuves.

Concurrence des Technologies de Détection de Déficience par Caméra / Dispositif Portable

Les systèmes de vision par ordinateur détectant les signes faciaux de déficience atteignent 75 % de précision lors des premiers essais. Bien que prometteurs, les gestionnaires de flotte exigent encore des données probatoires par analyse de l'haleine avant de sanctionner le personnel, préservant ainsi la position dominante du marché des éthylotests. La coexistence d'outils de dépistage passifs et actifs oriente vers des tableaux de bord intégrés qui signalent les anomalies et ne déclenchent des contrôles par éthylotest que lorsque le risque s'intensifie. À terme, cette approche en couches pourrait augmenter les dépenses totales en technologies de sécurité par véhicule, stimulant indirectement les ventes d'éthylotests plutôt que de les cannibaliser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des Éthylotests

Par Technologie :

La Domination de la Pile à Combustible Face au Défi de l'InfrarougeLes capteurs à pile à combustible détenaient 62,54 % de la part de marché des éthylotests en 2025, soulignant leur statut de référence probatoire pour les forces de l'ordre et les systèmes judiciaires. Les agences confirment que les appareils à pile à combustible présentent une réactivité croisée minimale avec l'acétone, une constatation qui sous-tend directement leur recevabilité dans les procédures judiciaires. Une conséquence notable est que les réductions budgétaires affectent rarement les cycles de remplacement pour cette technologie spécifique, protégeant les flux de revenus des fournisseurs même en période de ralentissement. Pendant ce temps, les capteurs à oxyde semi-conducteur restent pertinents car les utilisateurs novices privilégient les prix bas à la précision ultime, maintenant cette catégorie rentable dans le commerce de détail grand public.

La taille du marché de la spectroscopie infrarouge devrait s'étendre à un CAGR de 18,92 % entre 2026 et 2031, réduisant l'écart historique avec les solutions à pile à combustible. Les récentes matrices de micro-bolomètres non refroidis réduisent la consommation d'énergie, permettant aux fabricants de concevoir des appareils portatifs infrarouges à batterie qui n'étaient pas commercialement réalisables il y a cinq ans. Ce changement permet la détection de plusieurs substances, suggérant que les futurs appareils pourraient analyser à la fois l'alcool et les drogues contrôlées en un seul souffle. Les start-ups explorant les revêtements en nanotubes de carbone pourraient dépasser les deux technologies dominantes en offrant une sensibilité au niveau des traces sans étalonnage fréquent, et des prototypes en développement démontrent déjà une stabilité de référence prometteuse sur des horizons de test de 12 mois.

Par Type de Produit :

La Portabilité Fait Évoluer le MarchéLa taille du marché des éthylotests portatifs représentait 53,76 % du chiffre d'affaires en 2025, grâce à la facilité d'utilisation dans les scénarios de contrôle routier. Les agents de police notent que les boîtiers légers accélèrent le traitement des contrôles de circulation, libérant indirectement des ressources de patrouille pour d'autres tâches. Pour les consommateurs, les modèles porte-clés font office d'objets de curiosité lors d'événements sociaux, créant un bouche-à-oreille viral qui profite gratuitement des plateformes de médias sociaux. La standardisation autour de la charge USB-C améliore encore la satisfaction des utilisateurs, suggérant que les ventes d'accessoires annexes (câbles, batteries externes) suivront l'adoption du matériel.

Les appareils à brancher sur smartphone devraient atteindre un CAGR de 21,02 %, réécrivant la composition des revenus du secteur des éthylotests. L'intégration avec les applications de bien-être signifie qu'une seule lecture alimente des tableaux de bord de santé plus larges, intégrant les données sur l'alcool dans les routines quotidiennes de remise en forme. Les appareils de bureau restent indispensables dans les postes de garde à vue car ils résistent à une utilisation intensive et se connectent à des bases de données sécurisées, mais leur croissance est intrinsèquement liée aux cycles budgétaires du secteur public. Les biocapteurs à port continu comme les bracelets transdermiques introduisent une alternative passive, mais les premiers adoptants achètent encore des appareils d'analyse de l'haleine traditionnels comme solution de vérification de secours compte tenu de la familiarité réglementaire.

Par Canal de Distribution :

Le Commerce Électronique Perturbe les Canaux TraditionnelsLes appels d'offres directs détenaient 47,22 % de part en 2025, reflétant les commandes en gros des gouvernements et des grandes entreprises. Les responsables des achats préfèrent les offres groupées contractuelles garantissant l'étalonnage sur site, générant des revenus de service prévisibles pour les fournisseurs. La nature verrouillée des appels d'offres crée des coûts de changement élevés, impliquant que les titulaires qui remportent des accords-cadres bénéficient de flux de trésorerie pluriannuels et peuvent amortir la R&D sur une demande stable.

Les boutiques en ligne représentent le canal à la croissance la plus rapide avec un CAGR prévu de 23,18 % alors que les consommateurs se tournent vers les sites de comparaison avant l'achat. La livraison gratuite et les retours faciles atténuent le risque perçu, ce qui est crucial pour un produit technique destiné aux non-experts. Les places de marché permettent également aux petites marques de concurrencer à armes égales avec les fabricants historiques, élargissant la taille globale du marché des éthylotests plutôt que de simplement cannibaliser les rayons de vente au détail. Les points de vente spécialisés physiques attirent encore les acheteurs professionnels qui souhaitent des démonstrations d'étalonnage en mains propres, révélant un paysage de distribution hybride plutôt qu'un basculement à somme nulle vers le numérique.

Par Application :

Les Diagnostics de Maladies Émergent comme Frontière de CroissanceLa détection d'alcool représente environ 70,12 % de la taille du marché des éthylotests en 2025 et continue d'être le flux de revenus de référence car la demande réglementaire est non discrétionnaire. Chaque fois qu'une juridiction abaisse la limite légale de taux d'alcoolémie, la base installée se renouvelle pour répondre à des tolérances de précision plus strictes. Les employeurs dans les usines pétrochimiques renforcent cette base en imposant des tests aléatoires avant la passation de poste, ce que les audits internes montrent réduire les accidents avec arrêt de travail.

Les diagnostics de maladies affichent un CAGR prévu de 21,44 %, se positionnant comme le segment du secteur des éthylotests à la croissance la plus rapide. Des programmes pilotes montrant une détection fiable de biomarqueurs de maladies hépatiques ont attiré une collaboration intersectorielle entre les entreprises de capteurs d'haleine et les réseaux hospitaliers. Un résultat émergent est que les chercheurs cliniques demandent désormais des mises à jour modulaires du micrologiciel pour se conformer à l'évolution des réglementations sur les dispositifs médicaux. À mesure que la législation sur la confidentialité des données se renforce, les fournisseurs proposant un chiffrement sur l'appareil pour les analyses de santé pourraient débloquer des niveaux de tarification premium, car les hôpitaux préfèrent les solutions qui minimisent le transit des données des patients en dehors des pare-feux institutionnels.

Par Utilisateur Final :

Les Consommateurs Particuliers Stimulent la Croissance FutureLes agences des forces de l'ordre représentaient 39,12 % de la part de marché des éthylotests en 2025, ancrées par les listes de conformité fédérales qui orientent la sélection des marques. Les mises à niveau matérielles à l'échelle de la flotte s'alignent généralement sur les cycles budgétaires, produisant une cadence de revenus prévisible pour les fournisseurs établis. Les besoins centralisés en gestion des preuves signifient que les agences privilégient les appareils dotés de fonctions d'exportation de données sécurisées, augmentant les revenus de licences logicielles et renforçant la valeur des contrats après-vente.

Les consommateurs particuliers devraient enregistrer un CAGR de 19,52 %, élargissant leur part de la taille globale du marché des éthylotests jusqu'en 2031. L'utilisation croissante des services de covoiturage a accru la conscience de la responsabilité personnelle, incitant les individus à s'auto-tester avant d'appeler un chauffeur. Un effet subtil mais mesurable est que les hôtes de soirées gardent désormais des testeurs de poche aux côtés des accessoires de bar, promouvant une culture de divertissement responsable. Les centres de réhabilitation, les universités et les unités militaires forment une catégorie « autres utilisateurs finaux » plus petite mais stable, générant une demande pour des systèmes de journalisation inviolables combinant la surveillance de l'alcool et de l'abus de drogues.

Analyse Géographique

Marché des Éthylotests en Amérique du Nord

L'Amérique du Nord est demeurée le contributeur régional le plus important à la taille du marché des éthylotests avec une part de 41,25 % en 2025, catalysée par la législation fédérale sur les infrastructures qui oblige les constructeurs automobiles à intégrer des technologies de prévention de la conduite sous l'emprise de l'alcool. Ce mandat, bien qu'axé sur les véhicules, stimule indirectement les ventes d'éthylotests sur le marché secondaire, car le débat public met en lumière la sécurité liée à l'alcool. L'émergence du Canada en tant que pôle de R&D crée des effets d'entraînement : les fournisseurs nationaux obtiennent des essais auprès des premiers adoptants qui se traduisent ensuite par des commandes à l'exportation, resserrant la boucle de rétroaction régionale entre innovation et commercialisation. Les données indiquent que les assureurs des deux pays expérimentent des remises sur la conduite sobre liées à la télématique, une démarche susceptible de soutenir la croissance du segment grand public et d'accroître la demande en analyse de données.

Marché des Éthylotests en Europe

L'Europe se classe au deuxième rang en termes de chiffre d'affaires dans le secteur des éthylotests, l'obligation faite aux automobilistes français de transporter des testeurs jetables illustrant la manière dont les nuances politiques influencent les volumes unitaires. La conformité au RGPD pousse les fournisseurs à intégrer des protocoles d'anonymisation avancés dans les appareils connectés, améliorant indirectement les normes mondiales des produits. Une nouvelle observation est que les flottes de camions transfrontaliers adoptent des directives de test paneuropéennes pour éviter toute confusion logistique, créant des commandes groupées multi-pays qui favorisent les fabricants disposant d'interfaces logicielles multilingues. La démographie vieillissante de la région accroît également la demande en diagnostics médicaux par l'haleine, la détection précoce s'inscrivant dans les objectifs de politique de santé préventive visant à réduire les coûts de santé à long terme.

Marché des Éthylotests en Asie-Pacifique

L'Asie-Pacifique enregistre le CAGR prévisionnel le plus rapide avec 17,12 % d'ici 2031, à mesure que la hausse des revenus disponibles se conjugue à un renforcement des contrôles routiers. Les campagnes chinoises très médiatisées contre la conduite en état d'ivresse ont fait passer les contrôles sur le bord des routes de sporadiques à routiniers, gonflant les commandes du secteur public. La politique de tolérance zéro du Japon stimule l'expérimentation technologique ; les entreprises locales pilotent des capteurs intégrés dans l'habitacle qui verrouillent automatiquement l'allumage en cas de détection d'alcool. L'Inde affiche une demande latente dans le domaine de la sécurité au travail, où les multinationales appliquent des politiques mondiales uniformes qui dépassent les minimums légaux locaux. La région assiste également à des encouragements gouvernementaux en faveur de l'innovation dans les capteurs à faible coût, ce qui laisse supposer que les fournisseurs locaux pourraient bientôt défier les acteurs occidentaux établis sur le plan des prix sans sacrifier la précision fondamentale, remodelant ainsi les équilibres concurrentiels.

Paysage Concurrentiel

Le marché des éthylotests est modérément concentré, mais l'intensité concurrentielle augmente à mesure que les spécialistes des dispositifs médicaux entrent avec des solutions diagnostiques. Drägerwerk AG & Co. KGaA s'appuie sur un héritage de plus d'un siècle dans l'ingénierie de sécurité, positionnant ses produits comme la référence probatoire en matière d'or. Les récentes communications financières montrent une résilience croissante des bénéfices, impliquant des efficiences opérationnelles pouvant soutenir les prochains travaux de R&D en dépistage multi-analytes par analyse de l'haleine. Une implication immédiate est que les concurrents plus petits pourraient avoir besoin d'alliances pour égaler l'infrastructure mondiale d'étalonnage de Dräger ou risquer de perdre en visibilité sur les listes d'appels d'offres à haute valeur ajoutée.

BACtrack se différencie par un design orienté grand public et une autorisation FDA 510(k) sur certains modèles, renforçant la confiance de la marque auprès des acheteurs non professionnels. Son capteur à pile à combustible Xtend propriétaire sous-tendant à la fois les offres portables et portatives offre une plateforme évolutive, permettant une itération rapide sans recertification complète. L'observation du marché suggère que l'écosystème d'applications de BACtrack agit comme un fossé de fidélisation des clients, car les lectures historiques encouragent un engagement répété et des commandes de renouvellement d'embouts buccaux.

Les acteurs émergents tels qu'Owlstone Medical ciblent des niches diagnostiques à haute marge, appliquant la technologie Breath Biopsy à la détection oncologique et des maladies hépatiques. Leur entrée signale une bifurcation stratégique dans le paysage concurrentiel : tandis que les fournisseurs traditionnels affinent la précision pour le contrôle de l'alcool, les nouveaux entrants privilégient les bibliothèques de biomarqueurs et les partenariats cliniques. L'intersection de ces priorités pourrait engendrer des modèles collaboratifs où les appareils médico-légaux font également office de plateformes de dépistage de santé, créant une hiérarchie de produits à plusieurs niveaux satisfaisant à la fois les régulateurs de sécurité et les prestataires de soins de santé.

Leaders du Secteur des Éthylotests

Alcohol Countermeasure Systems Corp.

Alcolizer Technology Pty Ltd

BACtrack (KHN Solutions)

Drägerwerk AG & Co. KGaA

Intoximeters Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des Éthylotests

- Abbott Laboratories

- Alcohol Countermeasure Systems Corp.

- Alcolizer Technology

- Andatech

- BACtrack (KHN Solutions)

- Bedfont Scientific

- CMI, Inc.

- Dragerwerk

- Giner Labs

- Guardian Interlock Systems

- Hanwei Electronics Group

- Honeywell International (EnviteC)

- Intoximeters

- Lifeloc Technologies Inc.

- LifeSafer, Inc.

- Lion Laboratories Ltd

- Quest Diagnostics

- Shenzhen Well Electric Co.

- Smart Start Inc.

- Tokai Denshi Co.

Développements récents du secteur sur le marché des Éthylotests

- Février 2025 : Owlstone Medical a rapporté une validation supplémentaire de la Breath Biopsy pour la détection précoce des maladies et engage des partenaires cliniques pour accélérer les soumissions réglementaires. Deux panels de biomarqueurs distincts ont avancé vers des essais en phase avancée, soulignant la viabilité commerciale des diagnostics par analyse de l'haleine.

- Janvier 2025 : Intelligent Bio Solutions s'est associé à IVY Diagnostics pour pénétrer le secteur européen du dépistage de drogues d'une valeur de 3,6 milliards USD, structurant l'accord pour inclure des droits de distribution au Moyen-Orient pour les kits de test par haleine et salive.

- Janvier 2025 : Cannabix Technologies a dévoilé une Unité de Collecte d'Haleine plus légère dotée d'une batterie rechargeable, améliorant l'ergonomie pour les essais sur le terrain de l'éthylotest pour le cannabis.

- Novembre 2024 : Alivion a commencé des études collaboratives avec l'Hôpital Universitaire de Zurich sur l'analyse de l'haleine SmartSelect et a ouvert un tour de financement de 1 million CHF pour financer les efforts de miniaturisation.

Marché des Éthylotests Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché des éthylotests comme l'ensemble des instruments portables, de bureau et embarqués dans les véhicules qui mesurent la concentration d'alcool dans l'air expiré à l'aide de capteurs électrochimiques, à semi-conducteurs ou infrarouges, et convertissent le résultat en une valeur équivalente d'alcoolémie. Selon Mordor Intelligence, cet univers a généré un chiffre d'affaires de 3,06 milliards USD en 2025 (mordorintelligence.com).

Exclusion du périmètre : Les dispositifs qui analysent l'air expiré pour des gaz sans rapport avec l'éthanol (par exemple, le sulfure d'hydrogène ou l'acétone) ainsi que les systèmes de chromatographie en phase gazeuse de laboratoire complets sont exclus.

Segments couverts dans ce rapport

- Par Technologie

- Pile à Combustible

- Capteur à Oxyde Semi-conducteur

- Spectroscopie Infrarouge

- Autres

- Par Type de Produit

- Portatif / Portable

- De Bureau / Fixe

- Autres

- Par Canal de Distribution

- Appels d'Offres Directs / Contrats

- Magasins de Détail et Spécialisés

- Boutiques en Ligne et Commerce Électronique

- Par Application

- Détection d'Alcool

- Détection d'Abus de Drogues

- Diagnostics de Maladies

- Par Utilisateur Final

- Agences des Forces de l'Ordre

- Hôpitaux et Cliniques

- Milieu de Travail / Industriel

- Consommateurs Particuliers

- Autres Utilisateurs Finaux

- Par Géographie (Valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des agents de sécurité routière, des responsables de la sécurité au travail, des ingénieurs biomédicaux hospitaliers, des distributeurs et des fournisseurs de capteurs répartis en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de vérifier la dispersion des prix, les cycles de renouvellement des flottes et l'adoption des appareils connectés aux smartphones, comblant ainsi les lacunes laissées par la recherche documentaire.

Recherche documentaire

Nous avons commencé par les flux commerciaux sous les codes SH 902710 et 902720, les statistiques sur la conduite en état d'ivresse de la National Highway Traffic Safety Administration, les tableaux de bord de la sécurité routière de l'UE et les données sur les accidents de l'Observatoire mondial de la santé de l'OMS. Des éléments complémentaires proviennent de l'International Association of Chiefs of Police, de revues à comité de lecture sur la précision des capteurs, et de dépôts de documents d'entreprises consultés via D&B Hoovers et Dow Jones Factiva. Ces sources ont permis d'établir les volumes d'expédition, les fourchettes de prix de vente moyens et le rythme réglementaire. Les sources citées illustrent notre combinaison ; de nombreuses autres références ouvertes et par abonnement ont contribué à compléter les faits et le contexte.

Dimensionnement du marché et prévisions

Nous nous appuyons sur un modèle descendant qui part du taux de pénétration des contrôles routiers et de l'intensité de l'application de la loi dans chaque pays, les multiplie par la durée de vie moyenne des unités, puis valorise la demande à l'aide des fourchettes de prix actuelles. Des vérifications ascendantes sélectives — volumes d'expédition agrégés des fournisseurs et échantillons de prix de vente moyens par canal — valident et ajustent les totaux. Les principaux facteurs du modèle comprennent les volumes annuels de contrôles routiers, les obligations d'éthylotest anti-démarrage, les tendances en matière d'accidents, les courbes de coûts des capteurs, les variations des taux de change et les taux d'adoption à usage personnel. Une prévision par régression multivariée, testée sous contrainte par une analyse de scénarios, projette les chiffres jusqu'en 2030. Lorsque les données des fournisseurs étaient insuffisantes, les références régionales en matière d'application issues de la recherche primaire ont comblé les lacunes avant la réconciliation avec les statistiques commerciales.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des révisions analytiques à double niveau, à des contrôles d'anomalies par rapport à des ensembles de données indépendants sur les accidents et les importations, et à des reprises de contact avec les experts en cas de divergences. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires après des événements réglementaires ou technologiques significatifs, garantissant ainsi que les clients reçoivent toujours notre point de vue le plus récent.

Comment la taille du marché des éthylotests de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent ; une étude ouverte évalue le marché 2023 à 2,6 milliards USD, une autre revendique 14,91 milliards USD pour 2025, tandis qu'une troisième situe 2025 à 4,36 milliards USD. Nous reconnaissons cet écart afin que les lecteurs comprennent pourquoi les chiffres diffèrent.

Les principaux facteurs d'écart comprennent des périmètres de produits plus larges qui regroupent les analyseurs de dépistage de drogues, un ancrage sur une année de base plus ancienne, le recours à des communiqués de presse sur les expéditions sans validation des prix, et des conversions de devises statiques. Notre périmètre reste centré sur les dispositifs de dépistage de l'alcool dans l'air expiré ; nous actualisons tous les douze mois et nous ancrons les prix dans des échantillons validés par entretiens.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,06 Md (2025) | Mordor Intelligence | - |

| 2,60 Md (2023) | Consultancy régionale A | Périmètre restreint, année de base plus ancienne, validation primaire limitée |

| 14,91 Md (2025) | Consultancy mondiale B | Regroupe les capteurs de dépistage de drogues et embarqués, mise à l'échelle basée sur le PIB |

| 4,36 Md (2025) | Revue professionnelle C | Taux de change constants de 2022, volumes issus de communiqués de presse de fournisseurs |

Cette comparaison montre que notre sélection rigoureuse du périmètre, l'alignement des devises et la tarification ancrée sur les entretiens fournissent une base de référence transparente et équilibrée que les décideurs peuvent reproduire en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du Marché des Éthylotests ?

Le Marché des Éthylotests est évalué à 3,53 milliards USD en 2026.

Comment les obligations d'interverrouillage de démarrage façonnent-elles les stratégies des fournisseurs ?

Les fournisseurs regroupent de plus en plus les services d'étalonnage à long terme et de reporting de données avec chaque appareil pour répondre aux exigences de surveillance judiciaire et sécuriser des revenus récurrents.

Pourquoi les employeurs des secteurs à haut risque adoptent-ils des programmes de test d'haleine en milieu de travail ?

Les entreprises considèrent le dépistage d'alcool sur site ou à distance comme un moyen simple de réduire l'exposition à la responsabilité civile et de satisfaire les attentes des assureurs en matière de contrôles de sécurité démontrables.

Quelle évolution technologique élargit le rôle des éthylotests dans le domaine de la santé ?

Les avancées dans la détection de biomarqueurs par analyse de l'haleine permettent aux mêmes plateformes de capteurs de base de dépister des affections métaboliques ou hépatiques, attirant des partenariats avec des spécialistes des dispositifs médicaux.

Comment les canaux de vente en ligne influencent-ils la concurrence entre les marques d'éthylotests ?

Le commerce électronique abaisse les barrières pour les entrants de niche, de sorte que les fabricants établis se différencient par l'analytique en nuage, les garanties prolongées et des options d'étalonnage à domicile plus simples.

De quelle manière l'intégration dans les véhicules pourrait-elle affecter la demande future d'éthylotests autonomes ?

Les systèmes de détection de déficience installés en usine pourraient devenir standard, mais les appareils portables restent essentiels pour la surveillance des probationnaires, les audits de flotte et la vérification personnelle en dehors du véhicule.

Qu'est-ce qui stimule l'utilisation croissante des éthylotests connectés aux smartphones chez les consommateurs ?

Les capteurs à pile à combustible compacts se couplent désormais parfaitement aux applications mobiles, permettant aux individus de suivre leur sobriété et de recevoir des retours en temps réel, ce qui rend l'auto-test à la fois pratique et engageant.

Dernière mise à jour de la page le: