Taille et part du marché des laryngoscopes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

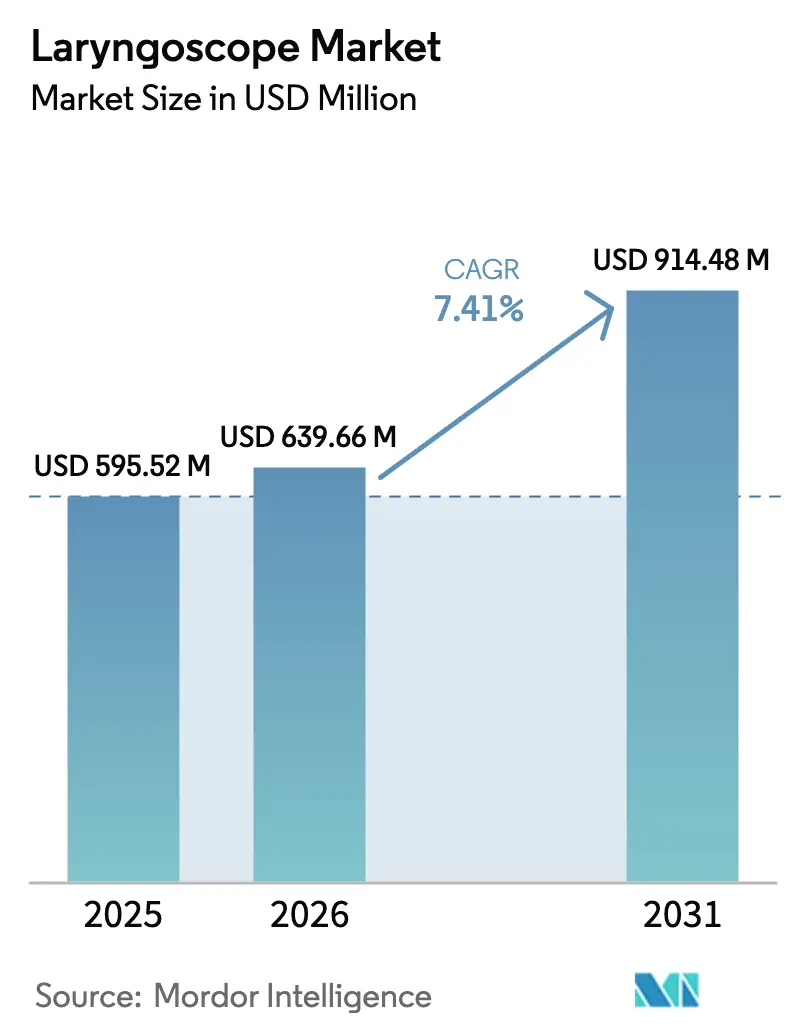

| Taille du Marché (2026) | 639.66 Millions de dollars américains |

| Taille du Marché (2031) | 914.48 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

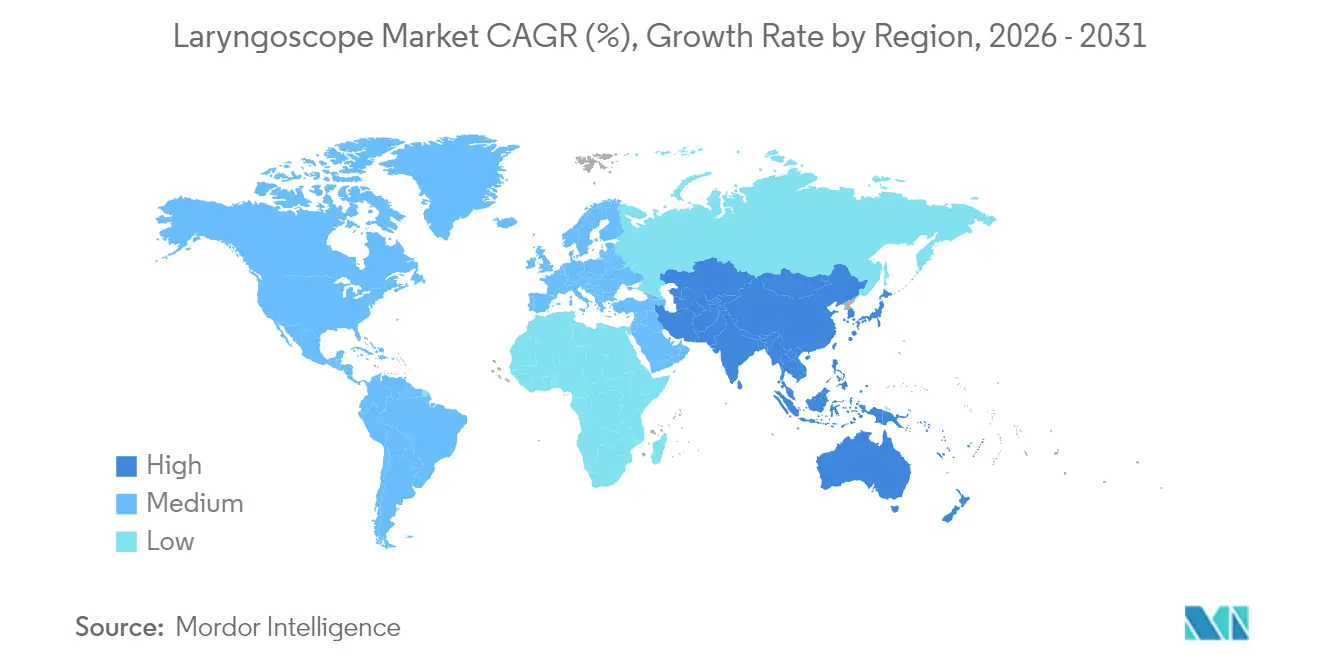

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

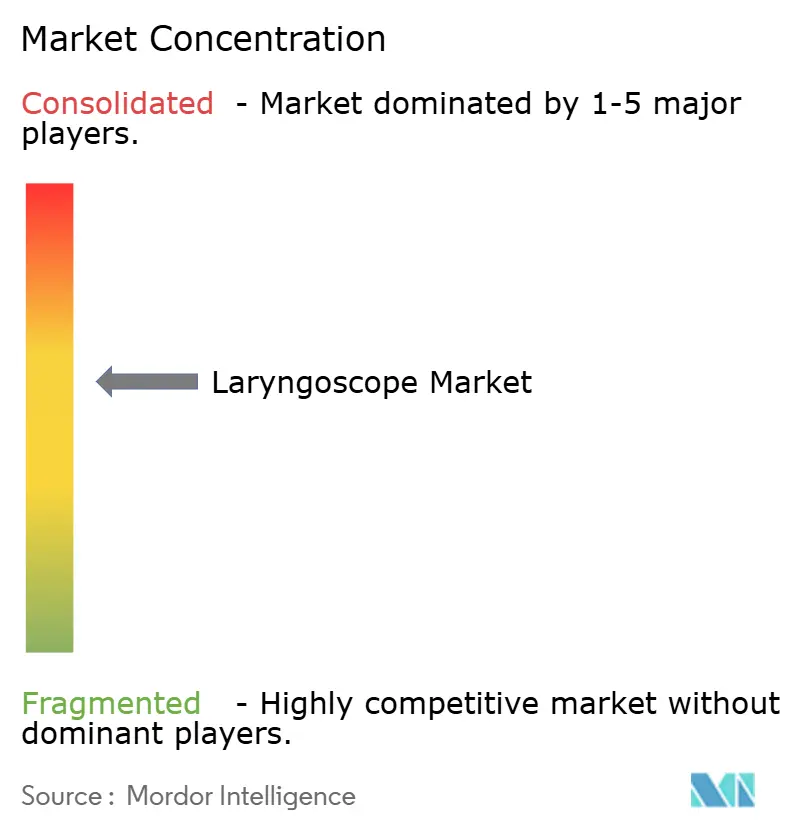

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des laryngoscopes par Mordor Intelligence

La taille du marché mondial des laryngoscopes en 2026 est estimée à 639,66 millions USD, en progression par rapport à la valeur de 2025 de 595,52 millions USD, avec des projections pour 2031 indiquant 914,48 millions USD, soit une croissance à un TCAC de 7,41 % sur la période 2026-2031. La hausse des volumes de procédures, les protocoles vidéo-assistés obligatoires et les systèmes de guidage par intelligence artificielle stimulent collectivement la demande. Les hôpitaux dominent toujours les achats, mais les centres chirurgicaux ambulatoires privilégient de plus en plus les unités portables à usage unique pour optimiser les délais de rotation. Les cliniciens nord-américains continuent de définir les normes d'adoption des plateformes vidéo-CMOS, mais les systèmes de santé d'Asie-Pacifique affichent désormais la croissance incrémentielle des ventes la plus rapide, à mesure que le vieillissement des populations alourdit les charges de travail en gestion des voies aériennes. La vigilance sur la chaîne d'approvisionnement concernant les capteurs CMOS et la capacité de stérilisation reste critique, tandis que le contrôle environnemental pousse les fabricants vers des dispositifs jetables d'origine biologique et des programmes de recyclage.

Principaux points à retenir du rapport

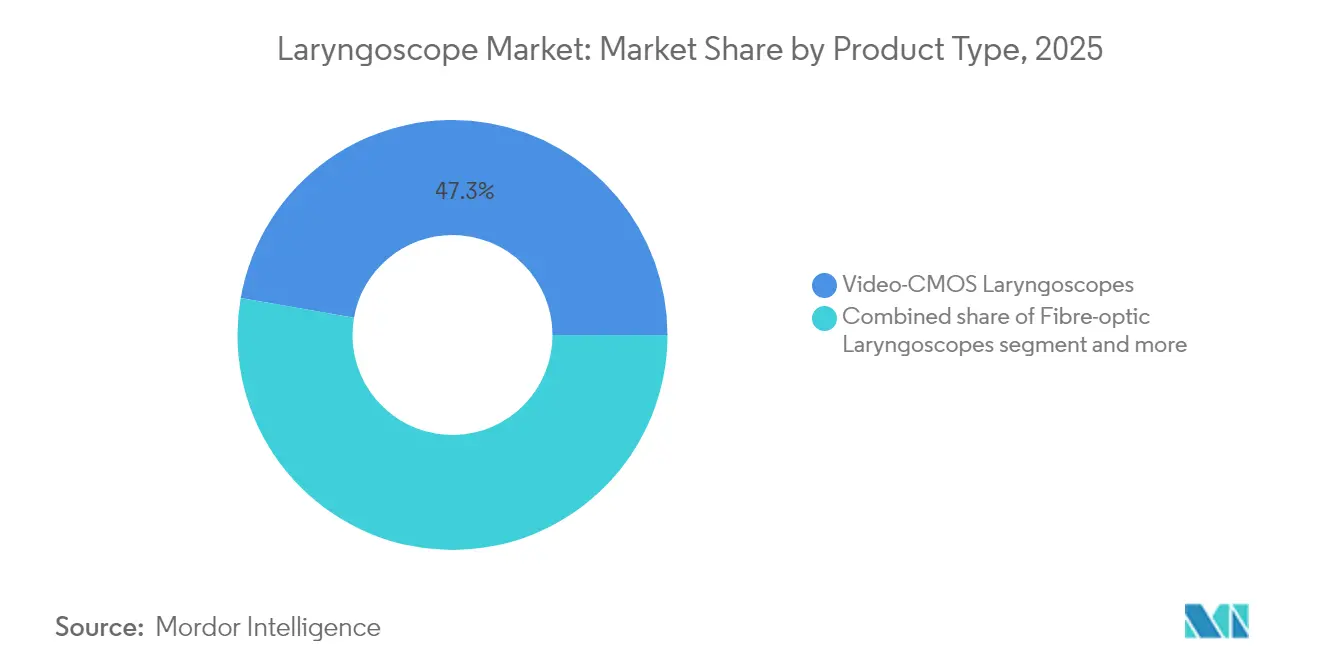

- Par type de produit, les laryngoscopes vidéo-CMOS étaient en tête avec 47,25 % de la part du marché des laryngoscopes en 2025 et devraient progresser à un TCAC de 8,02 % jusqu'en 2031.

- Par composant, les lames représentaient 43,85 % de la taille du marché des laryngoscopes en 2025, tandis que les consommables et accessoires progressent à un TCAC de 8,44 % jusqu'en 2031.

- Par utilisabilité, les plateformes réutilisables représentaient 59,05 % de la part du marché des laryngoscopes en 2025 ; les dispositifs jetables devraient croître à un TCAC de 8,28 % jusqu'en 2031.

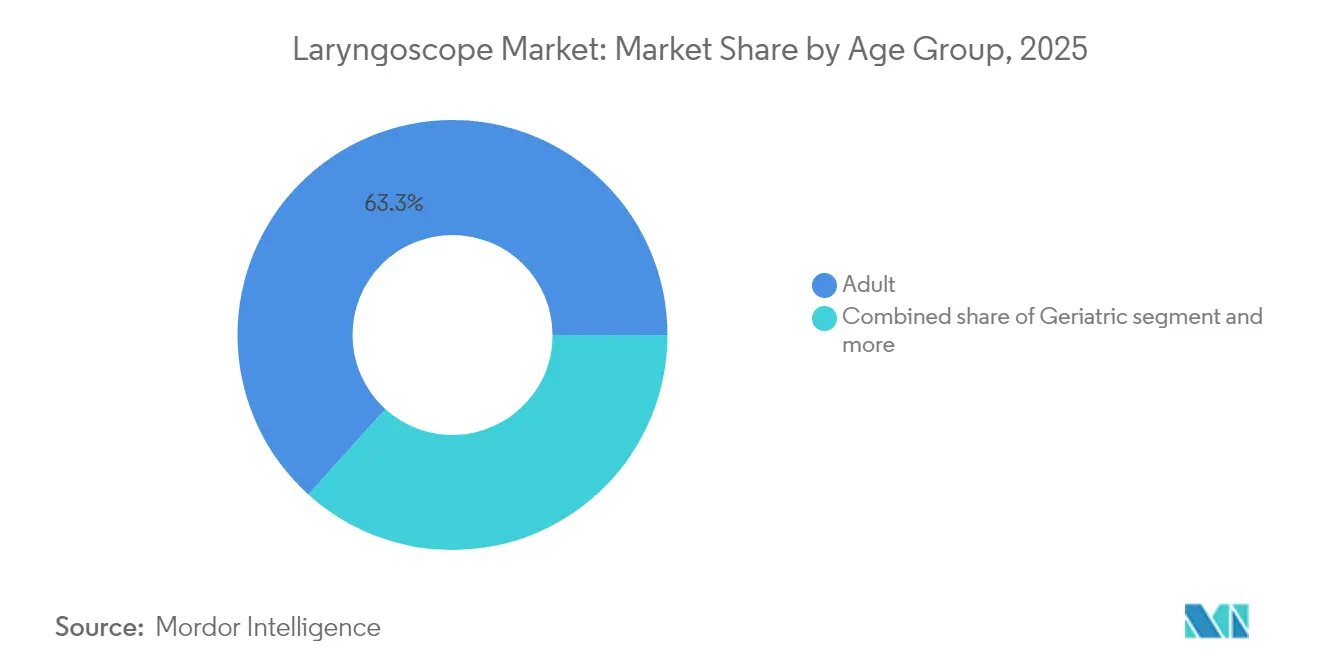

- Par groupe d'âge, les patients adultes représentaient 63,30 % de la demande du marché des laryngoscopes en 2025 ; les dispositifs néonataux et pédiatriques affichent un TCAC de 8,20 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 65,90 % de la taille du marché des laryngoscopes en 2025, tandis que les centres chirurgicaux ambulatoires progressent à un TCAC de 9,07 % jusqu'en 2031.

- Par zone géographique, l'Amérique du Nord représentait 39,10 % de la taille du marché des laryngoscopes en 2025, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus élevé de 9,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des laryngoscopes

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante des troubles laryngés et des procédures de gestion des voies aériennes | +1.8% | Mondial, amplifié dans les sociétés vieillissantes | Long terme (≥ 4 ans) |

| Avancées technologiques dans les systèmes vidéo et à fibres optiques | +2.1% | Leadership de l'Amérique du Nord et de l'UE, adoption en Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Transition vers les dispositifs à usage unique pour le contrôle des infections après la COVID-19 | +1.4% | Mondial, avec des mandats stricts dans les marchés développés | Court terme (≤ 2 ans) |

| Systèmes de guidage d'intubation en temps réel basés sur l'intelligence artificielle | +0.9% | Adoption précoce en Amérique du Nord et dans l'UE, l'Asie-Pacifique suit | Long terme (≥ 4 ans) |

| Protocoles vidéo obligatoires dans les soins préhospitaliers et militaires | +0.6% | Mandats réglementaires en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expansion des centres chirurgicaux ambulatoires | +0.7% | L'Amérique du Nord en tête, diffusion mondiale en cours | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles laryngés et des procédures de gestion des voies aériennes

La raucité de la voix après anesthésie générale a touché 11,77 % des 104 720 patients examinés en 2024, soulignant à quel point le suivi par laryngoscopie est devenu courant. Les coûts directs de procédure s'élèvent en moyenne à 842 USD par laryngoscopie diagnostique, et les dépenses annexes pour les consultations et la thérapie multiplient la charge globale. Les populations gériatriques font face à des risques plus élevés de dysphagie et de malignité, ce qui pousse les cliniciens vers des stratégies de visualisation précoce. La vidéoendoscopie haute vitesse combinée à l'intelligence artificielle détecte désormais les lésions organiques avec une précision de 93 %, reconfigurant les protocoles diagnostiques. Ces réalités cliniques soutiennent une demande à long terme pour les plateformes réutilisables et à usage unique dans les contextes hospitaliers et ambulatoires.

Avancées technologiques dans les systèmes vidéo et à fibres optiques

La laryngoscopie vidéo offre un taux de réussite au premier passage de 74 % dans les cas néonataux contre 45 % pour les techniques directes, démontrant des avantages de performance clairs. Les capteurs CMOS améliorés offrent une imagerie plus lumineuse et un bruit réduit, tandis que les poignées à batteries à connexion rapide réduisent les temps de configuration. Les endoscopes à fibres optiques flexibles avec des profils fins naviguent dans les anatomies irrégulières dans les scénarios ORL et traumatologiques. Les conceptions à double vue permettent aux opérateurs de conserver les lignes de visée traditionnelles tout en capturant des vidéos haute résolution pour la documentation et l'enseignement. Les superpositions d'intelligence artificielle en temps réel peuvent marquer l'épiglotte, les cordes vocales et les anneaux trachéaux, soutenant les praticiens moins expérimentés et réduisant les complications.

Transition vers les dispositifs à usage unique pour le contrôle des infections après la COVID-19

En 2024, 21,7 % des hôpitaux étaient passés aux lames jetables et 8,7 % avaient adopté des poignées à usage unique pour limiter la contamination croisée. Une étude du coût du cycle de vie montre des dépenses par utilisation de 171,82 USD pour les rhinolaryngoscopes à usage unique contre 238,17 USD pour les unités réutilisables lorsque la main-d'œuvre de stérilisation et le capital sont inclus. L'élimination des étapes de retraitement libère du temps au personnel et prévient les retards dans les services d'urgence et les centres chirurgicaux ambulatoires. Les fabricants lancent désormais des laryngoscopes en plastique d'origine biologique tels que le Spectrum QC eco, qui réduit l'empreinte carbone de 74 % tout en préservant la commodité de l'usage unique.

Systèmes de guidage d'intubation en temps réel basés sur l'intelligence artificielle

Les modèles d'apprentissage automatique analysent les images des voies aériennes image par image, élevant la précision de positionnement du tube endotrachéal de 73,6 % à 77,4 % et portant la détection des erreurs de placement critiques à 89,0 %. Des bras robotiques expérimentaux guidés par l'intelligence artificielle naviguent de manière autonome à travers les cordes vocales, bien que l'utilisation grand public attende des voies de remboursement et de réglementation plus claires. Les premiers adoptants signalent une prise de décision plus rapide dans les salles d'urgence, et les hôpitaux universitaires exploitent les enregistrements en superposition d'intelligence artificielle pour la formation des résidents. Combinée à la vidéo haute vitesse, la cartographie de la rigidité aide à différencier les lésions bénignes des lésions malignes avec une précision de 83 %, ajoutant une valeur oncologique à l'imagerie des voies aériennes

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Blessures des voies aériennes liées aux dispositifs et complications postopératoires | -0.8% | Mondial, avec un risque de contentieux plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Coût d'investissement et de maintenance élevé des systèmes avancés | -1.2% | Principalement les marchés émergents, segments sensibles aux coûts | Moyen terme (2-4 ans) |

| Contrôle environnemental sur les déchets de dispositifs jetables (pression ESG) | -0.6% | Attention réglementaire de l'UE et de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement pour les capteurs d'image CMOS | -0.9% | Fabrication mondiale, concentrée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Blessures des voies aériennes liées aux dispositifs et complications postopératoires

Les traumatismes dentaires, les perforations œsophagiennes et les œdèmes laryngés continuent de générer une exposition aux poursuites judiciaires pour faute professionnelle. Le rappel de classe I par la FDA des laryngoscopes vidéo McGrath MAC en raison d'un risque d'explosion de batterie souligne comment les événements de sécurité peuvent perturber les schémas d'approvisionnement.[1]GlobalData Analysts, "La FDA désigne un rappel de classe I des laryngoscopes McGrath Mac," Medical Device Network, medicaldevice-network.com Les intubations pédiatriques comportent des risques supplémentaires en raison des voies aériennes étroites et de la disponibilité limitée des tailles de lames, ce qui entraîne une accréditation plus stricte et une formation par simulation. Les plateformes vidéo atténuent de nombreux risques en améliorant la visualisation glottique, mais les pannes d'équipement ou les mauvaises utilisations entraînent encore des litiges et des primes d'assurance. Les services de gestion des risques hospitaliers accordent donc une grande importance aux données de sécurité lors de l'approbation des demandes d'investissement.

Coût d'investissement et de maintenance élevé des systèmes avancés

Les plateformes vidéo haut de gamme sont proposées entre 15 000 et 25 000 USD, tandis que les laryngoscopes directs coûtent entre 200 et 500 USD. La maintenance annuelle — étalonnage des capteurs, mises à jour logicielles, réparations d'écran — peut ajouter 15 % du prix d'achat. Les centres ruraux à faible volume ont du mal à justifier la dépense en l'absence de financements ciblés ou de plans de location. La location basée sur l'utilisation et les modèles de paiement à la procédure ont émergé pour répartir les coûts, mais le remboursement reste statique dans de nombreux marchés. Le calcul économique penche souvent vers des lames à usage unique sur des poignées réutilisables comme compromis entre sécurité, accessibilité financière et débit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des laryngoscopes vidéo-CMOS s'accélère

Les systèmes vidéo-CMOS détenaient 47,25 % de la part du marché des laryngoscopes en 2025 grâce à une visualisation et une intégration numérique sans égales. Des gains de taux de réussite au premier passage de près de 30 points de pourcentage par rapport aux techniques directes gagnent en adoption dans les unités de traumatologie et les unités de soins intensifs néonataux. Les modèles Macintosh direct et Miller persistent dans les contextes à ressources limitées pour leur familiarité et leur faible coût. Les endoscopes à fibres optiques répondent aux besoins ORL et aux voies aériennes difficiles anticipées où la flexibilité est indispensable.

Les plateformes vidéo devraient croître de 8,02 % par an jusqu'en 2031, à mesure que les systèmes de santé intègrent l'intubation vidéo dans leurs directives. À mesure que l'adoption s'approfondit, les superpositions d'intelligence artificielle en temps réel et l'archivage vidéo en nuage deviennent la norme. Les cliniciens apprécient la capacité d'enregistrer les procédures pour l'amélioration de la qualité et la documentation médico-légale. Pendant ce temps, des prototypes de recherche qui fusionnent l'optique rigide avec des repères de réalité augmentée intégrés laissent entrevoir le prochain bond en termes de performance.

Par composant : l'innovation des lames stimule la croissance des consommables

Les lames représentaient 43,85 % de la taille du marché des laryngoscopes en 2025, reflétant leur rôle central et leur renouvellement fréquent. Les conceptions en métal et en polymère comportent désormais un éclairage LED de plus haute intensité et des revêtements antibuée. Les lames Mac dominent la chirurgie adulte, tandis que les variantes Miller sont préférées pour les voies aériennes néonatales.

Les consommables et accessoires affichent un TCAC de 8,44 %, propulsé par l'adoption de l'usage unique et les capteurs modulaires à clipser. Les fabricants poursuivent des revenus récurrents grâce aux cartouches de lames propriétaires et aux guides lumineux jetables. Les hôpitaux approuvent facilement ces dépenses car le coût unitaire est faible par rapport aux revenus du bloc opératoire et les avantages en matière de contrôle des infections sont quantifiables.

Par utilisabilité : l'élan des dispositifs jetables défie l'économie des dispositifs réutilisables

Les plateformes réutilisables représentaient encore 59,05 % de la part du marché des laryngoscopes en 2025, car les centres à fort volume atteignent le coût par utilisation le plus bas. Les poignées en acier inoxydable résistent à des milliers de cycles et s'interfacent avec un large portefeuille de lames.

Les modèles jetables, cependant, croissent de 8,28 % par an, la COVID-19 ayant modifié le calcul du risque infectieux. Les services d'urgence apprécient la commodité du prêt-à-l'emploi, tandis que les centres chirurgicaux ambulatoires évitent les files d'attente de stérilisation qui ralentiraient la rotation rapide des cas. Les plastiques d'origine biologique et les initiatives de reprise pour le recyclage aident à concilier les mandats environnementaux avec la praticité de l'usage unique.

Par groupe d'âge : la spécialisation pédiatrique stimule l'innovation

Les adultes ont généré 63,30 % du chiffre d'affaires de 2025, reflétant les volumes chirurgicaux et les interventions d'urgence. La sélection des dispositifs est large, des lames Mac classiques aux unités vidéo à double vue.

Les segments néonatal et pédiatrique progressent à un TCAC de 8,20 % car les optiques miniaturisées et les lames à courbure douce atteignent désormais 74 % de réussite à la première tentative contre 45 % pour les méthodes directes. Les matrices de taille codées par couleur simplifient le stockage et réduisent les erreurs. La reconnaissance croissante des traumatismes des voies aériennes à long terme chez les nourrissons encourage l'adoption précoce de la vidéo haute définition pour minimiser les passages multiples.

Par utilisateur final : la migration vers les centres chirurgicaux ambulatoires remodèle la dynamique du marché

Les hôpitaux ont conservé 65,90 % du contrôle du marché en 2025 grâce à leur large éventail de procédures et à leurs budgets d'investissement. Les centres universitaires se standardisent sur les systèmes vidéo-CMOS pour la documentation, l'enseignement aux résidents et les pistes d'audit.

Les centres chirurgicaux ambulatoires s'étendent à un TCAC de 9,07 %, alimentés par la migration des procédures ambulatoires. Huit interventions chirurgicales ambulatoires sur dix aux États-Unis se déroulent désormais dans des centres chirurgicaux ambulatoires, et les équipes de direction préfèrent les unités vidéo compactes et portables avec des lames à usage unique qui soutiennent un flux de rotation rapide. Les contrats de location alignent les coûts des dispositifs sur les volumes de cas fluctuants.

Analyse géographique

L'Amérique du Nord détenait 39,10 % du chiffre d'affaires mondial en 2025. Les agences des services médicaux d'urgence imposent des kits de laryngoscopie vidéo sur les unités de soins avancés, et les hôpitaux intègrent les séquences dans les dossiers de santé électroniques. Les avis de la FDA sur la résilience de la chaîne d'approvisionnement et de la stérilisation orientent les décisions d'achat. Le Canada suit des schémas similaires, tandis que la modernisation des hôpitaux publics du Mexique stimule une adoption de milieu de gamme.

L'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC de 9,25 %. La Chine finance de larges mises à niveau de dispositifs, poussant son marché des dispositifs médicaux vers 210 milliards USD d'ici 2025. La société super-vieillissante du Japon stimule des taux d'intubation per capita plus élevés. L'Inde et l'Asie du Sud-Est investissent dans des réseaux de soins secondaires et le tourisme médical, en privilégiant des lames vidéo économiques mais avancées. Les combinaisons poignée réutilisable et lame jetable trouvent un écho dans ces marchés.

L'Europe croît régulièrement sous l'effet de directives strictes en matière de réduction des déchets et de prévention des infections. Les réglementations sur l'économie circulaire accélèrent le lancement de produits d'origine biologique. L'Allemagne et la France équipent leurs flottes d'ambulances de vidéoscopes compacts, tandis que le Royaume-Uni oriente les fonds du Service national de santé (National Health Service) vers des plateformes prêtes pour l'intelligence artificielle. Les nouveaux membres d'Europe centrale et orientale exploitent les fonds de cohésion de l'UE pour moderniser les suites ORL et les chariots d'anesthésie.

Paysage concurrentiel

Le marché des laryngoscopes présente une fragmentation modérée, les principaux fournisseurs combinant avantage technologique et acquisitions stratégiques pour renforcer leurs positions. Medtronic tire parti de son intégration verticale dans les capteurs et les batteries pour lancer des poignées vidéo à haute luminosité résistant aux cycles d'autoclave. Ambu, le pionnier de la bronchoscopie à usage unique, étend son modèle aux laryngoscopes vidéo à usage unique et sécurise des accords-cadres pluriannuels avec l'Administration de santé des anciens combattants des États-Unis (U.S. Veterans Health Administration). KARL STORZ a finalisé son acquisition de medi-G en février 2025, intégrant en interne une expertise en fraisage de précision pour les lames pédiatriques et renforçant la résilience de la chaîne d'approvisionnement.

Olympus a conclu un partenariat avec Proximie en octobre 2024 pour lancer une plateforme de salle d'opération numérique agnostique aux dispositifs qui diffuse des flux HD de laryngoscopes pour le proctoring à distance et l'annotation par intelligence artificielle. Les cliniciens peuvent superposer des repères de guidage en temps réel, raccourcissant les courbes d'apprentissage et standardisant les techniques dans les systèmes de santé multi-sites. Les événements de sécurité intensifient la rivalité : le rappel de classe I par la FDA du McGrath MAC en septembre 2024 pour risque d'explosion de batterie a incité à une substitution rapide par des concurrents vantant des chimies lithium-fer-phosphate plus sûres, et plusieurs systèmes ont remporté des contrats d'approvisionnement d'urgence en remplacement.

Des perturbateurs émergents s'attaquent à la durabilité et aux lacunes cliniques de niche. Verathon a introduit le Spectrum QC eco fabriqué à partir de 80 % de plastique d'origine biologique, revendiquant une réduction de 74 % de l'empreinte carbone sans compromettre la rigidité ou la clarté optique. Des start-ups comme InovScope de Bath prototypent des lames modulaires imprimées en 3D permettant une courbure personnalisée pour les anomalies cranio-faciales, tandis qu'Airmate de Séoul intègre une intelligence artificielle qui prédit la taille du tube en fonction des mesures en direct des plis vocaux. Des opportunités d'espace blanc apparaissent dans les protocoles pédiatriques et militaires, où la miniaturisation des lames, la robustification et les électroniques blindées contre les interférences électromagnétiques répondent à des normes spécialisées. Les régulateurs élèvent les exigences en matière de cybersécurité, obligeant les fournisseurs à intégrer des puces de chiffrement qui protègent les vidéos de voies aériennes enregistrées. Collectivement, ces forces garantissent que la dynamique concurrentielle repose non seulement sur les performances optiques, mais aussi sur la durabilité du cycle de vie, la sophistication logicielle et la formation après-vente que les cliniciens attendent désormais de leurs partenaires sur le marché des laryngoscopes en évolution.

Leaders du secteur des laryngoscopes

Medtronic plc

Olympus Corporation

Teleflex Incorporated

Baxter (Hill-Rom Co., Inc.)

Nihon Kohden Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : KARL STORZ a finalisé l'acquisition de medi-G pour renforcer les capacités de production à Meßkirch, en Allemagne, renforçant la stabilité de la chaîne d'approvisionnement pour les produits chirurgicaux incluant les laryngoscopes ORL et pédiatriques.

- Novembre 2024 : Verathon a introduit des variantes durables supplémentaires à usage unique intégrant des emballages recyclables pour répondre aux mandats environnementaux.

- Octobre 2024 : Verathon a lancé le Spectrum QC eco, le premier laryngoscope vidéo à usage unique fabriqué avec 80 % de plastiques d'origine biologique, réduisant l'empreinte carbone de 74 % tout en maintenant l'efficacité de l'usage unique.

- Septembre 2024 : La FDA a émis un rappel de classe I pour les laryngoscopes McGrath MAC en raison de risques d'explosion potentiels, déclenchant des programmes de remplacement des dispositifs dans les hôpitaux américains.

Portée du rapport mondial sur le marché des laryngoscopes

Les laryngoscopes sont des dispositifs d'endoscopie utilisés pour la visualisation des cordes vocales et le placement du tube endotrachéal dans la trachée. La laryngoscopie est la procédure que les prestataires de soins de santé utilisent pour examiner le larynx. Les prestataires peuvent effectuer des laryngoscopies dans un cabinet de consultation ou en chirurgie dans une salle d'opération.

Le marché des laryngoscopes est segmenté par type (laryngoscope à fibres optiques, laryngoscope vidéo), par composant (lames de laryngoscope, poignées, consommables et accessoires), par utilisabilité (jetable, réutilisable), par utilisateur final (hôpital, cliniques, centres chirurgicaux ambulatoires, autres utilisateurs finaux) et par zone géographique (Amérique du Nord (États-Unis, Canada, Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, reste de l'Asie-Pacifique), Moyen-Orient et Afrique (CCG, Afrique du Sud, reste du Moyen-Orient et de l'Afrique) et Amérique du Sud (Brésil, Argentine, reste de l'Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Laryngoscopes directs (Macintosh / Miller) |

| Laryngoscopes à fibres optiques |

| Laryngoscopes vidéo-CMOS |

| Indirects rigides et autres |

| Lames | Lames Mac |

| Lames Miller | |

| Poignées | |

| Consommables et accessoires |

| Jetable |

| Réutilisable |

| Néonatal et pédiatrique |

| Adulte |

| Gériatrique |

| Hôpitaux |

| Cliniques |

| Centres chirurgicaux ambulatoires (CCA) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Laryngoscopes directs (Macintosh / Miller) | |

| Laryngoscopes à fibres optiques | ||

| Laryngoscopes vidéo-CMOS | ||

| Indirects rigides et autres | ||

| Par composant | Lames | Lames Mac |

| Lames Miller | ||

| Poignées | ||

| Consommables et accessoires | ||

| Par utilisabilité | Jetable | |

| Réutilisable | ||

| Par groupe d'âge | Néonatal et pédiatrique | |

| Adulte | ||

| Gériatrique | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques | ||

| Centres chirurgicaux ambulatoires (CCA) | ||

| Autres | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des laryngoscopes devrait-il croître entre 2026 et 2031 ?

Il est prévu qu'il passe de 639,66 millions USD en 2026 à 914,48 millions USD en 2031, soit un TCAC de 7,41 %.

Quel type de produit détient la plus grande part aujourd'hui ?

Les laryngoscopes vidéo-CMOS sont en tête avec 47,25 % de la part du marché des laryngoscopes en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique enregistre un TCAC de 9,25 % jusqu'en 2031 grâce aux investissements dans les infrastructures et au vieillissement démographique.

Qu'est-ce qui stimule l'adoption dans les centres chirurgicaux ambulatoires ?

La migration des procédures ambulatoires favorise les vidéoscopes portables à usage unique qui réduisent les délais de stérilisation et s'alignent sur les objectifs de débit des centres chirurgicaux ambulatoires.

Dernière mise à jour de la page le: