Taille et part du marché des produits de trachéotomie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 236.03 Millions de dollars américains |

| Taille du Marché (2031) | 290.48 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de trachéotomie par Mordor Intelligence

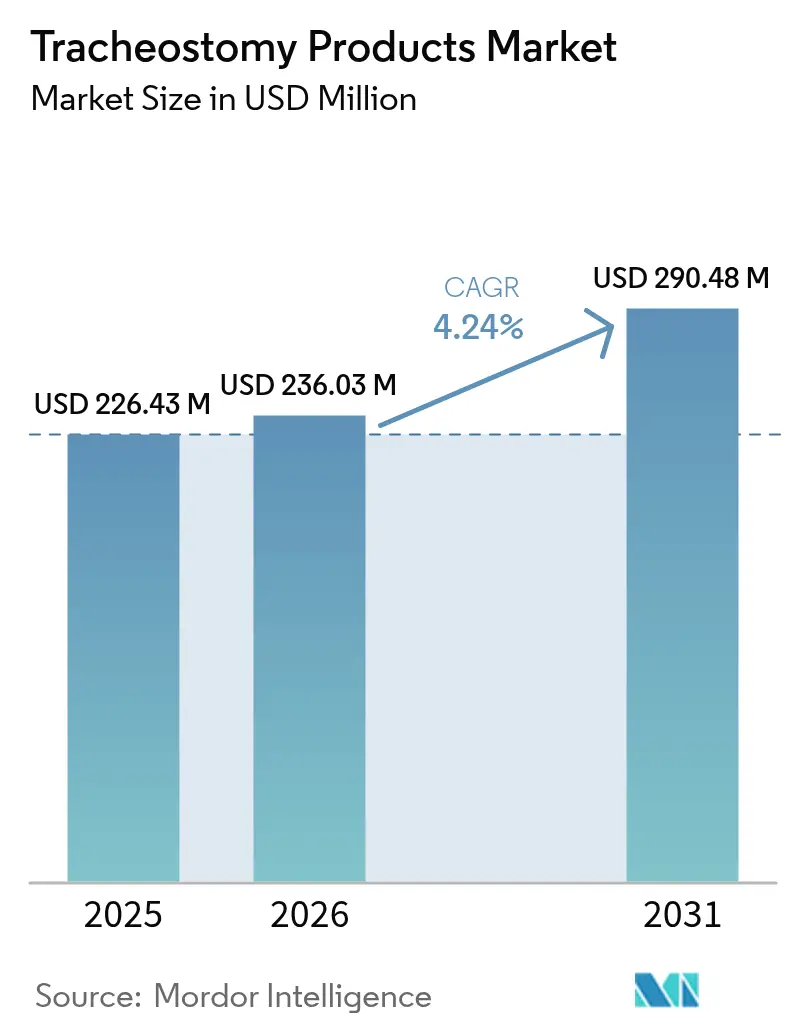

La taille du marché des produits de trachéotomie était évaluée à 226,43 millions USD en 2025 et devrait croître de 236,03 millions USD en 2026 pour atteindre 290,48 millions USD d'ici 2031, à un CAGR de 4,24 % au cours de la période de prévision (2026-2031). La croissance découle de la convergence des techniques percutanées mini-invasives, des avancées en science des matériaux et d'une cohorte croissante de patients dépendants du respirateur, à la recherche d'un accès aux voies aériennes à long terme plus sûr et plus confortable. Les protocoles cliniques ont évolué des ouvertures chirurgicales d'urgence vers des procédures planifiées, resserrant la demande de kits de trachéotomie spécialisés qui réduisent le temps opératoire et les complications. Les hôpitaux continuent d'acheter de grands volumes de tubes conventionnels, mais les programmes de soins à domicile influencent désormais les priorités de conception en privilégiant les dispositifs intuitifs, la simplicité d'échange de tubes et la télésurveillance intégrée. Les fabricants qui combinent des tubes de précision avec des capteurs IoT interopérables gagnent en visibilité sur le marché, notamment en Amérique du Nord où le remboursement favorise les soins respiratoires fondés sur la valeur. La résilience de la chaîne d'approvisionnement façonne également les investissements, car les régulateurs placent les tubes de trachéotomie sur des listes de surveillance des dispositifs critiques et encouragent la production multi-sites pour réduire les pénuries.

Principaux enseignements du rapport

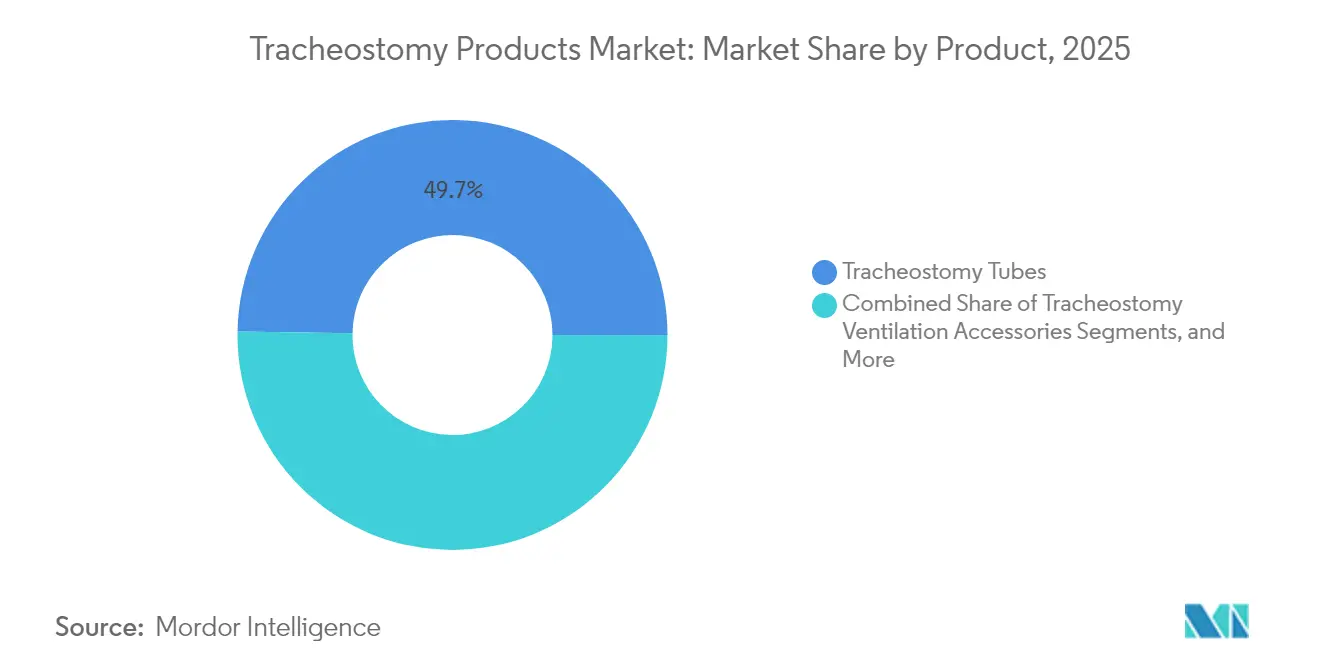

- Par type de produit, les tubes de trachéotomie ont dominé avec 49,74 % de la part de marché des produits de trachéotomie en 2025, tandis que les accessoires de ventilation devraient se développer à un CAGR de 4,74 % d'ici 2031.

- Par matériau, le chlorure de polyvinyle et le polyuréthane représentaient ensemble 51,88 % de la taille du marché des produits de trachéotomie en 2025, mais les dispositifs à base de silicone progressent à un CAGR de 4,67 % jusqu'en 2031.

- Par type de procédure, la trachéotomie dilatation percutanée a capturé 53,35 % de la part des revenus en 2025 ; les méthodes hybrides et assistées par endoscopie affichent le CAGR le plus rapide à 4,96 %.

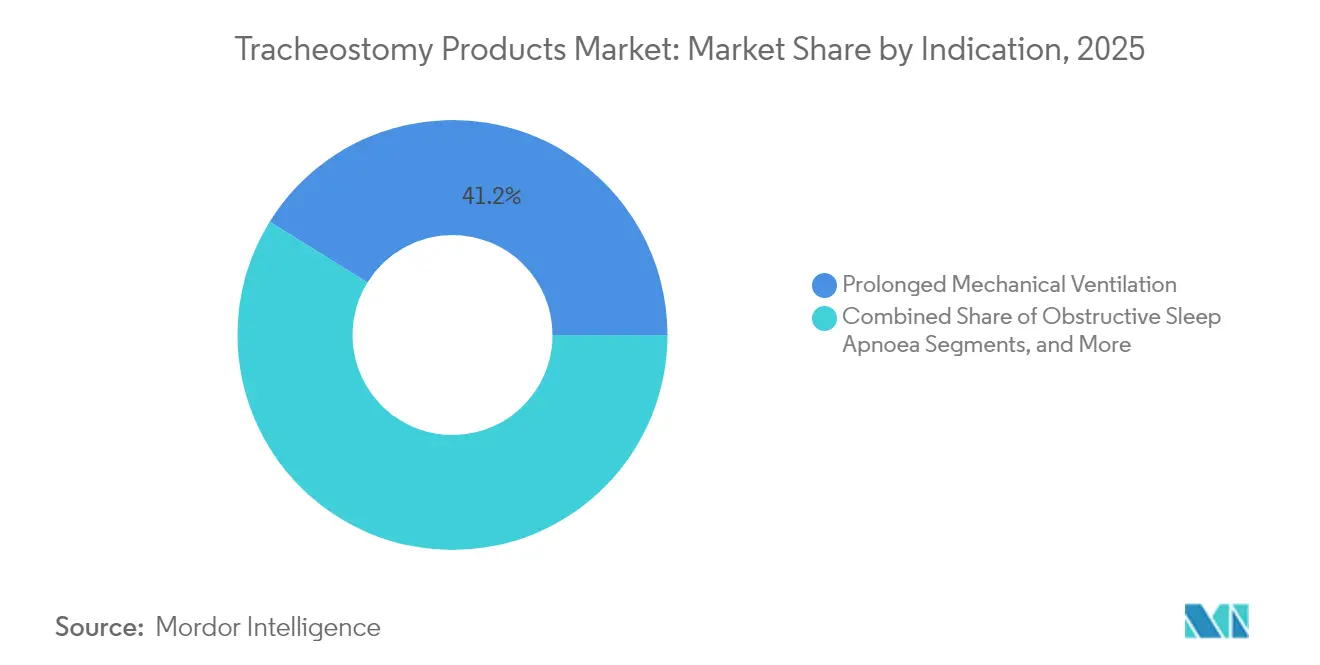

- Par indication, la ventilation mécanique prolongée représentait 41,18 % de la taille du marché des produits de trachéotomie en 2025, tandis que l'apnée obstructive du sommeil mène la croissance future à un CAGR de 5,11 %.

- Par utilisateur final, les hôpitaux commandaient 72,54 % des revenus de 2025, tandis que les contextes de soins à domicile s'élargissent à un CAGR de 5,06 % grâce aux programmes de sevrage soutenus par les payeurs.

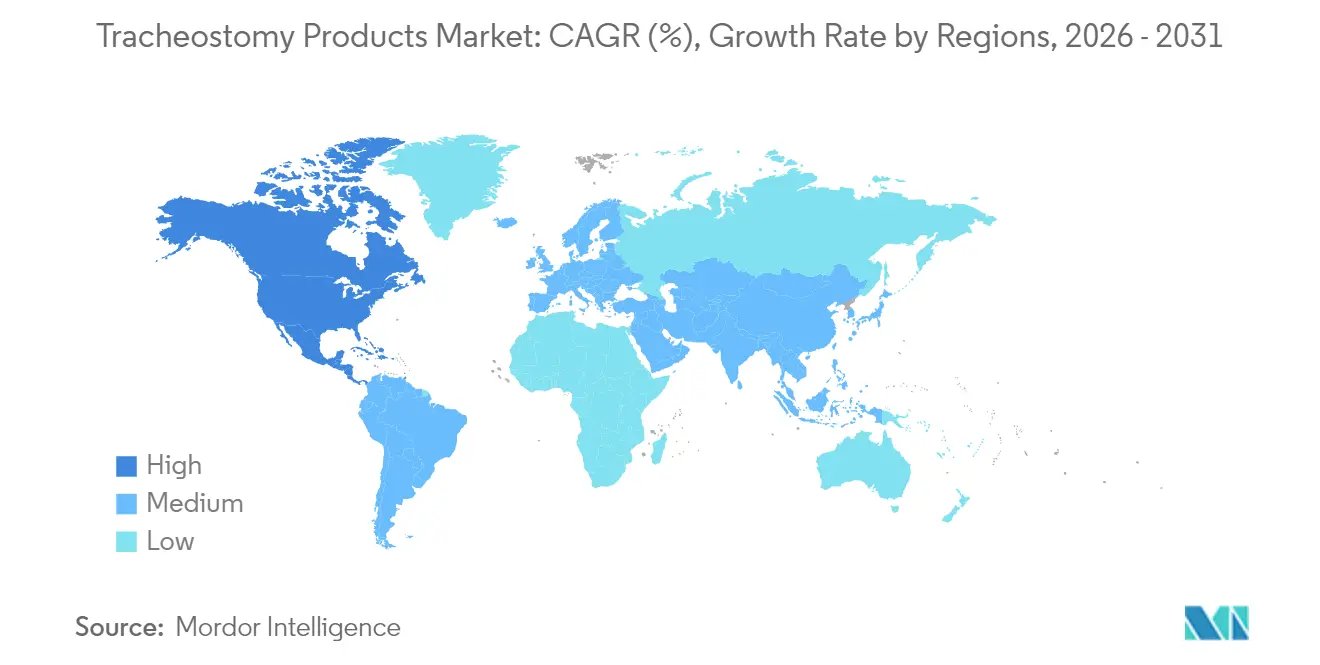

- Par géographie, l'Amérique du Nord a contribué à 42,02 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 5,20 %, le plus rapide parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Produits de Trachéotomie*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies respiratoires chroniques | +1.2% | Mondiale, avec l'Asie-Pacifique affichant la croissance la plus élevée | Long terme (≥ 4 ans) |

| Vieillissement de la population et admissions en USI | +0.9% | Amérique du Nord et Europe en cœur de cible, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Remboursement favorable dans les marchés matures | +0.7% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Orientation vers les programmes de sevrage à domicile | +0.8% | Mondiale, avec des gains précoces aux États-Unis, au Canada et en Allemagne | Moyen terme (2-4 ans) |

| Adoption plus large des techniques percutanées mini-invasives | +0.6% | Mondiale | Court terme (≤ 2 ans) |

| Améliorations technologiques continues des tubes | +0.5% | Mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies respiratoires chroniques

Le nombre mondial de cas de maladies respiratoires chroniques a atteint 454,56 millions en 2024, élargissant le bassin de candidats aux procédures de trachéotomie [1]Muhammad Usman, « Sténose trachéale associée à la COVID-19 : une revue systématique », Frontiers in Medicine, frontiersin.org. Les patients post-COVID présentent désormais des segments sténotiques plus longs et des lésions cartilagineuses, rendant la trachéotomie percutanée favorable pour la réhabilitation des voies aériennes complexes. La recherche sur les endoprothèses biodégradables et les tubes à élution médicamenteuse élargit les options thérapeutiques, encourageant les hôpitaux à investir dans des plateformes à prix plus élevé atténuant les complications. Les fabricants de dispositifs qui intègrent des revêtements antimicrobiens et une surveillance du débit en temps réel enregistrent une adoption plus forte, car les cliniciens cherchent à réduire les taux de pneumonie associée au respirateur tout en facilitant les transitions de ventilation mécanique prolongée. L'effet net est une augmentation mesurable des volumes procéduraux et une préférence pour les kits avancés qui optimisent les résultats de décanulation.

Vieillissement de la population et admissions en USI

Les patients âgés de 50 à 69 ans ont dépassé les cohortes plus âgées pour former le plus grand groupe démographique de trachéotomie, portés par une meilleure survie dans les contextes de soins intensifs et une éligibilité plus large à la gestion élective des voies aériennes. L'analyse prédictive intégrée dans les dossiers médicaux électroniques guide les cliniciens sur le calendrier, incitant à l'achat de systèmes percutanés compatibles avec le guidage échographique au chevet du patient. Avec des survivants d'âge moyen revenant pour des évaluations répétées, le marché des produits de trachéotomie voit la demande de tubes offrant confort, accessoires de phonation et capteurs intégrés pour la surveillance à domicile. Les fournisseurs qui positionnent leurs portefeuilles autour de l'efficacité du flux de travail en USI sont en mesure de capturer des ventes de remplacement plus élevées et des contrats de service.

Remboursement favorable dans les marchés matures

Les mises à jour Medicare 2025 accordent des augmentations de paiement de 4,2 % aux établissements de soins infirmiers spécialisés et introduisent des codes distincts pour les équipements respiratoires spécialisés, stimulant directement les budgets d'approvisionnement [2]Centres américains pour Medicare et Medicaid Services, « Mise à jour du système de paiement prospectif pour les soins à domicile pour l'année civile 2025 », Federal Register, federalregister.gov. Les règles relatives aux soins à domicile remboursent désormais les dispositifs de trachéotomie connectés lorsqu'ils démontrent une réduction des réadmissions, accélérant l'acceptation par les payeurs des tubes intelligents. Les États-Unis et les principaux États membres de l'Union européenne mettent en outre en œuvre des indicateurs relatifs aux déterminants sociaux de la santé, récompensant les fournisseurs dont les produits documentent de meilleurs résultats en termes de qualité de vie. Les entreprises qui présentent des données probantes issues du monde réel montrant moins d'occlusions de tubes ou d'événements infectieux bénéficient d'une tarification premium, élargissant les marges brutes même lorsque les volumes se stabilisent dans les contextes hospitaliers. Le climat réglementaire canalise ainsi les capitaux de R&D vers les capteurs, les tableaux de bord à distance et les doublures de tubes jetables qui font valoir une valeur mesurable.

Orientation vers les programmes de sevrage à domicile

Les initiatives de décanulation à domicile révèlent un sevrage réussi chez 31 % des cohortes pédiatriques, soulignant les économies de coûts et les gains de confort par rapport aux séjours hospitaliers prolongés. Pour soutenir les aidants non professionnels, les fabricants affinent les connecteurs de tubes, les valves d'aspiration et les alarmes sonores dans des plateformes intégrées qui s'associent à des portails de télémédecine. Des capteurs acoustiques connectés au nuage transmettent les données de sons respiratoires aux cliniciens, permettant une intervention proactive et réduisant les visites aux urgences. Les tutoriels vidéo, les kits de nettoyage à code couleur et les consommables à usage unique constituent des flux de revenus accessoires tout en favorisant la fidélité à la marque. Alors que le remboursement s'aligne sur les programmes de respirateurs à domicile, le marché des produits de trachéotomie bénéficie de ventes récurrentes de fournitures et de contrats de service liés à l'infrastructure IoT.

Analyse de l'Impact des Freins sur le Marché des Produits de Trachéotomie*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la procédure et du dispositif | -0.8% | Mondiale, avec un impact plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Risque d'infection associé au dispositif | -0.6% | Mondiale | Court terme (≤ 2 ans) |

| Pénurie d'équipes de décanulation formées | -0.4% | Mondiale, particulièrement aiguë dans les zones rurales | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement en silicone et en argent | -0.5% | Mondiale, avec une concentration de la fabrication en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la procédure et du dispositif

Les kits de trachéotomie, les consommables postopératoires et le personnel spécialisé élèvent ensemble le coût total de possession, pesant sur les budgets des hôpitaux à ressources limitées. Les achats fondés sur la valeur obligent désormais les fournisseurs à fournir des modèles pharmaco-économiques liant les tubes premium en silicone ou en argent à des séjours en USI plus courts. Les distributeurs contrecarrent les pressions sur les prix en proposant des offres de location-vente et des packages de formation qui répartissent les dépenses d'investissement. Les appels d'offres dans les marchés émergents privilégient encore les tubes en PVC de base, tempérant l'adoption des dispositifs connectés malgré les avantages cliniques. La pression des coûts pousse en conséquence les fournisseurs à rationaliser le nombre de composants, à adopter une fabrication régionale et à élargir les niveaux de portefeuille pour protéger la part de volume.

Risque d'infection associé au dispositif

La pneumonie associée au respirateur touche jusqu'à 50 % des patients intubés, et les pathogènes résistants compliquent la thérapie, augmentant l'utilisation systémique d'antibiotiques. Les hôpitaux hésitent donc à adopter des revêtements de lumière non éprouvés ou des matériaux poreux sans données sur les résultats sur plusieurs années. Les agences réglementaires exigent une validation rigoureuse de la stérilité, prolongeant les délais d'approbation pour les conceptions à base de nanomatériaux ou à élution médicamenteuse. Les craintes de responsabilité poussent les acheteurs vers des marques établies avec de solides antécédents de vigilance, freinant l'entrée sur le marché des start-ups malgré leurs nouveautés techniques. Les fournisseurs répondent en intégrant des moniteurs de pression de ballonnet continus et des manchons antimicrobiens dans les UGS premium pour rassurer les comités de contrôle des infections.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Produits de Trachéotomie

Par type de produit :

les tubes maintiennent les revenus de base tandis que les accessoires s'accélèrentLa taille du marché des produits de trachéotomie attribuée aux tubes a atteint 112,66 millions USD en 2025, soit 49,74 % des revenus mondiaux. Malgré la commoditisation en cours, les tubes conservent leur primauté car chaque procédure sur les voies aériennes nécessite une canule bien ajustée. Les fabricants de tubes défendent leur part grâce à des gains progressifs tels que le ballonnet effilé de Medtronic qui réduit les fuites de 99 % et la pression sur la paroi latérale de 18,6 %. Les accessoires de ventilation — filtres, valves parlantes et chambres d'humidification — connaissent la croissance la plus rapide à un CAGR de 4,74 % jusqu'en 2031, car les hôpitaux recherchent des ensembles complets de contrôle des infections. Les accessoires connectés qui enregistrent les métriques de débit d'air s'intègrent parfaitement dans les dossiers électroniques, positionnant les fournisseurs pour des revenus basés sur les services.

La croissance des accessoires reflète également l'expansion des soins à domicile, où les familles privilégient les kits clés en main qui simplifient l'aspiration, les changements de pansements et la gestion des urgences. Les accessoires intelligents transmettent des alertes aux centres de télésanté, aidant les cliniciens à affiner les protocoles de sevrage. Cette évolution des canules autonomes vers des écosystèmes complets des voies aériennes augmente les barrières au changement et favorise les contrats d'approvisionnement multi-produits. L'industrie des produits de trachéotomie voit ainsi apparaître de nouveaux potentiels de vente croisée, les consommables fournissant des revenus récurrents stables qui compensent les cycles de remplacement plus longs des tubes de base.

Par matériau :

le silicone biocompatible progresse face au PVC rentableLe PVC et le polyuréthane ont conservé 51,88 % de part de marché en 2025 grâce à leur faible coût unitaire et à leur outillage bien établi. Néanmoins, le silicone a progressé à un CAGR de 4,67 %, porté par la réduction des réactions d'hypersensibilité et l'amélioration des caractéristiques de débit d'air dans les modes de ventilation à haute fréquence. Le marché des produits de trachéotomie bénéficie lorsque les USI adoptent le silicone pour les cas complexes, augmentant les prix de vente moyens et stimulant la R&D premium. Les constructions hybrides qui sandwich des doublures en silicone dans des coques en PVC équilibrent le coût avec la performance et facilitent les voies réglementaires, permettant des offres de milieu de gamme.

Les tubes en argent et en acier inoxydable continuent de servir les besoins reconstructifs ou oncologiques de la tête et du cou, où la durabilité et les propriétés antimicrobiennes importent. Les polymères biodégradables émergents tels que le PLGA et le PLA attirent des financements de recherche, offrant des échafaudages temporaires pour les voies aériennes qui contournent les complications à long terme. Les revêtements infusés de nanoparticules perturbent le biofilm tout en préservant la perméabilité de la lumière, bien que les défis de mise à l'échelle persistent. Les pénuries de matières premières pendant la pandémie ont exposé la dépendance vis-à-vis de l'approvisionnement en silicone centré sur l'Asie, incitant à des investissements en double sourcing et en compoundage local pour assurer la continuité et rassurer les acheteurs hospitaliers sur les délais de livraison.

Par type de procédure :

les techniques percutanées ancrent la gestion moderne des voies aériennesLa trachéotomie dilatation percutanée a amassé 53,35 % des revenus mondiaux en 2025, signalant la confiance des cliniciens dans le guidage échographique au chevet du patient qui réduit le temps de procédure moyen à 17 minutes. Sa dominance amplifie la demande de dilatateurs spécialisés, d'introducteurs courbés et de kits à usage unique offrant une dilatation contrôlée sans assistance bronchoscopique. Les approches hybrides et assistées par endoscopie restent de niche mais connaissent la croissance la plus rapide à un CAGR de 4,96 %, car les techniques d'imagerie combinée et les endoscopes flexibles traitent les complexités anatomiques.

La trachéotomie chirurgicale ouverte reste indispensable pour les traumatismes et les obstructions urgentes des voies aériennes supérieures, en particulier dans les établissements à moindres ressources dépourvus d'ultrasons. Cependant, la maîtrise croissante des praticiens avec les ensembles percutanés fait évoluer les schémas d'achat vers des solutions basées sur des kits qui regroupent des introducteurs, des vérificateurs à seringue-ballonnet et des plaques cervicales à couper à la bonne dimension. Les fournisseurs qui ajoutent des capteurs de pression de ballonnet embarqués, des champs jetables et des indicateurs de position en temps réel convertissent les outils procéduraux en sources de données, renforçant les écosystèmes de plateformes et élevant la valeur totale des contrats au sein du marché des produits de trachéotomie.

Par indication :

la dépendance au respirateur prévaut mais l'apnée du sommeil progresseLa ventilation mécanique prolongée représentait 41,18 % de part de marché en 2025 et reste l'indication principale alors que les USI s'efforcent d'équilibrer un sevrage rapide avec la sécurité des voies aériennes. Des algorithmes de sevrage sophistiqués intègrent la force de la toux, l'échographie diaphragmatique et les contrôles endoscopiques de déglutition, orientant la demande vers des tubes facilement ajustables avec des orifices d'aspiration sous-glottique. L'apnée obstructive du sommeil affiche le CAGR le plus rapide à 5,11 %, car le diagnostic s'étend au-delà des adultes souffrant d'obésité morbide pour englober les anomalies craniofaciales et les séquelles neuromusculaires.

L'obstruction des voies aériennes liée au cancer et les traumatismes nécessitent chacun des formes de tubes sur mesure et des tiges allongées. Les anomalies congénitales pédiatriques stimulent l'innovation pour des diamètres plus petits, des brides souples et des connecteurs à faible profil adaptés aux cous en croissance. L'analyse prédictive regroupe désormais les indications avec les prévisions de durée de ventilation, guidant les équipes d'approvisionnement sur la composition des stocks et les variations de conception des tubes, stabilisant ainsi les commandes en retard sur le marché des produits de trachéotomie.

Par utilisateur final :

les hôpitaux dominent mais les soins à domicile gagnent du terrainLes hôpitaux ont généré 72,54 % des revenus de la trachéotomie en 2025, agissant comme nœud central pour le placement initial, la surveillance aiguë et la gestion des complications. Les comités d'achat orientés vers les budgets préfèrent encore les contrats de volume pour les kits en PVC standard, mais les USI spécialisées se tournent désormais vers les tubes intelligents qui s'intègrent aux tableaux de bord d'alarmes. En revanche, les contextes de soins à domicile affichent un CAGR de 5,06 %, car les payeurs financent les sorties précoces pour réduire les coûts des journées d'hospitalisation. Les pompes d'aspiration portatives, les kits de nettoyage réutilisables et les valves parlantes prêtes pour la télémédecine s'inscrivent dans de nouveaux catalogues de style grand public.

Les cliniques ambulatoires et les centres de soins de jour gèrent les changements de routine de trachéotomie, les évaluations de décanulation et les séances d'orthophonie, ancrant les commandes récurrentes d'accessoires. Les programmes de formation des aidants familiaux stimulent le volume de consommables et augmentent l'adoption des abonnements à la télésanté. Les fournisseurs qui proposent des tableaux de bord en nuage, des rappels de remplacement et un support logistique améliorent la rétention et remportent des accords de service pluriannuels, renforçant la fidélisation sur l'ensemble du marché des produits de trachéotomie.

Analyse géographique

Marché des Produits de Trachéotomie en Amérique du Nord

L'Amérique du Nord a contrôlé 42,02 % des revenus mondiaux en 2025, soutenue par une capacité étendue en unités de soins intensifs, une surveillance rigoureuse de la sécurité des produits et des mises à jour des paiements Medicare qui récompensent les dispositifs respiratoires connectés. L'adoption aux États-Unis des kits percutanés s'est accélérée lorsque les sociétés professionnelles ont publié des recommandations sur l'échographie au chevet du patient, et le remboursement post-aigu approuve désormais les programmes de décanulation télémonitorés. Le Canada suit cette tendance grâce à la couverture universelle, en promouvant des ensembles de tubes standardisés qui réduisent la complexité des achats interprovinciales.

Marché des Produits de Trachéotomie en Europe

Les marchés de l'Union européenne offrent collectivement un environnement de marges robuste grâce au cadre réglementaire sur les dispositifs médicaux qui harmonise les exigences en matière de preuves cliniques et maintient une tarification premium pour les tubes en silicone et en argent. L'Allemagne et la France sont à la pointe de l'adoption de la technique percutanée grâce à un accès universel à l'échographie en unités de soins intensifs, tandis que l'Italie et l'Espagne adoptent le sevrage à domicile pour compenser une capacité en lits limitée. Le Brexit a poussé le Royaume-Uni à affiner ses propres dossiers réglementaires, mais les initiatives du Service national de santé favorisent toujours les outils de surveillance basés sur l'intelligence artificielle qui documentent l'évitement des réadmissions.

Marché des Produits de Trachéotomie en Asie-Pacifique

L'Asie-Pacifique enregistre le TCAC le plus rapide de 5,20 % à mesure que le vieillissement démographique, la prévalence des maladies pulmonaires chroniques et l'expansion des soins de santé gouvernementaux convergent. L'investissement de la Chine dans les unités de soins intensifs tertiaires et les programmes de thérapeutes respiratoires élargit la base d'installation adressable pour les plateformes de trachéotomie intelligentes. L'assurance maladie mature du Japon couvre les tubes en silicone haut de gamme, encourageant les partenariats de production locaux. L'Inde et les nations d'Asie du Sud-Est stimulent les segments sensibles aux prix, incitant à des offres hybrides PVC-silicone et à une adoption progressive de kits percutanés à faible coût. L'Australie et la Corée du Sud, dotées de dossiers de santé électroniques avancés, pilotent des études de validation pour la télémétrie de pression de ballonnet basée sur l'IoT, façonnant les spécifications de produits de nouvelle génération sur le marché des produits de trachéotomie.

Paysage concurrentiel

Le marché des produits de trachéotomie présente une consolidation modérée, avec Medtronic, Teleflex et Smiths Group qui ancrent la part mondiale grâce à des portefeuilles larges, une production à grande échelle et une maîtrise réglementaire. Medtronic tire parti des innovations TaperGuard et des kits d'insertion jetables pour sécuriser des accords système pluriannuels avec les principaux réseaux hospitaliers intégrés américains. Teleflex met l'accent sur des packs procéduraux percutanés associés à des bronchoscopes désinfectés, réduisant le temps de préparation pour le personnel des USI et stimulant la vente croisée. Smiths Group, malgré un rappel Bivona en 2024 lié à des séparations de bride, conserve la fidélité hospitalière grâce à des mesures correctives rapides et à des avis de sécurité terrain transparents.

Les entrants en santé numérique présentent un potentiel disruptif en intégrant des capteurs à faible consommation et des analyses de flux par IA dans les parois des canules. Des alliances stratégiques entre les entreprises de dispositifs traditionnels et les éditeurs de logiciels se forment pour réduire les risques d'intégration et accélérer la certification de la FDA. Les start-ups axées sur la science des matériaux proposent des échafaudages biodégradables aux centres d'oncologie, tandis que les fabricants sous contrat en Malaisie et au Mexique ajoutent de la capacité pour atténuer les goulots d'étranglement dans l'approvisionnement en silicone. Dans toutes les régions, les équipes d'approvisionnement valorisent les allégations documentées de réduction des infections et la continuité d'approvisionnement avérée, orientant les achats vers des fournisseurs qui marient innovation et fiabilité opérationnelle. La dynamique résultante maintient un pouvoir de tarification modéré tout en stimulant la diversification des portefeuilles sur l'ensemble du marché des produits de trachéotomie.

Leaders de l'industrie des produits de trachéotomie

Medtronic Plc

Smiths Group PLC

Teleflex Incorporated

Boston Medical Products Inc.

TRACOE medical GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Produits de Trachéotomie

- Medtronic

- Smiths Group

- Teleflex

- Boston Medical Center

- TRACOE medical

- Cook Group

- Fuji Systems

- Fisher & Paykel Healthcare

- Troge Medical

- Pulmodyne

- Atos Medical AB

- Intersurgical

- Ambu

- Coloplast (Servona)

- Becton Dickinson (CareFusion)

- ICU Medical

- Mercury Medical

- Passy-Muir Inc.

- SunMed LLC

- Boston Scientific

Lire l'Analyse des Entreprises du Marché des Produits de Trachéotomie

Développements Récents de l'Industrie sur le Marché des Produits de Trachéotomie

- Août 2024 : Fisher & Paykel Healthcare Limited a introduit le système F&P my820 aux États-Unis, un humidificateur respiratoire domestique avancé qui s'adapte aux températures ambiantes pour réduire la condensation dans le circuit.

- Novembre 2022 : La FDA américaine a mis en garde contre une pénurie de tubes de trachéotomie Bivona fabriqués par ICU Medical, notant un risque accru pour les patients pédiatriques.

- Mai 2022 : Candlewood Valley Health & Rehabilitation s'est associé à Respiratory Services, LLC pour améliorer la prise en charge des cas pulmonaires complexes, y compris la gestion de la trachéotomie.

Marché des Produits de Trachéotomie Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des produits de trachéotomie comme l'ensemble des dispositifs médicaux à usage unique ou réutilisables, principalement les tubes, les accessoires de ventilation, les kits de nettoyage et les valves parlantes, conçus pour créer, sécuriser ou maintenir une stomie qui contourne les voies aériennes supérieures. Le chiffre comprend les kits de procédure initiale et les consommables de suivi vendus par les hôpitaux, les centres de chirurgie ambulatoire et les canaux de soins à domicile ; les articles de seconde main ou remis à neuf sont exclus.

Exclusion du champ d'application : Nous ne suivons pas les prothèses vocales de laryngectomie ou les fournitures d'intubation endotrachéale générale, qui font l'objet de rapports distincts de Mordor Intelligence.

Segments couverts dans ce rapport

- Par type de produit

- Tubes de trachéotomie

- Accessoires de ventilation pour trachéotomie

- Kits de nettoyage et de soins pour trachéotomie

- Autres types de produits

- Par matériau

- PVC et polyuréthane

- Silicone

- Métal (argent / acier inoxydable)

- Polymères biodégradables et autres

- Par type de procédure

- Trachéotomie chirurgicale / ouverte

- Trachéotomie dilatation percutanée (TDP)

- Hybride / assistée par endoscopie

- Par indication

- Ventilation mécanique prolongée

- Cancer / tumeurs de la tête et du cou

- Apnée obstructive du sommeil

- Traumatisme et voies aériennes d'urgence

- Troubles neuromusculaires et dégénératifs

- Affections congénitales / autres

- Par utilisateur final

- Hôpitaux

- Centres ambulatoires / de soins de jour

- Contextes de soins à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des intensivistes, des thérapeutes respiratoires, des ingénieurs cliniques et des distributeurs de dispositifs en Amérique du Nord, en Europe, en Asie-Pacifique et dans la région du CCG. Les discussions ont permis de valider les cycles typiques de remplacement des tubes, la dispersion des prix, la pénétration des soins à domicile et les intentions de commandes futures, comblant ainsi les lacunes laissées par les données publiées et affinant les données de nos scénarios.

Recherche documentaire

Nous avons commencé par cartographier les volumes d'interventions au niveau mondial et la prévalence des troubles respiratoires chroniques à partir de sources telles que l'Organisation mondiale de la santé, le CDC, Eurostat et le MHLW du Japon, puis nous avons établi un lien entre ces chiffres et la demande de dispositifs. Les données commerciales de UN Comtrade et les registres d'enregistrement des produits publiés par la FDA américaine et l'EUDAMED de l'UE ont permis de clarifier les flux d'importation et les stocks sur le marché. Les rapports annuels et les rapports 10-K ont révélé les prix de vente moyens, tandis que les revues à comité de lecture nous ont aidés à quantifier les changements d'adoption en faveur des techniques de dilatation percutanée.

Des ensembles de données payantes, notamment D&B Hoovers pour les revenus des entreprises et Questel pour l'intensité des brevets, ont permis d'éclairer davantage la concentration des fournisseurs et les taux d'innovation. Un contexte supplémentaire a été obtenu à partir des portails d'approvisionnement des hôpitaux et des associations de soins respiratoires. La liste des recherches documentaires ci-dessus est illustrative ; de nombreuses autres sources publiques et payantes ont été référencées à des fins de triangulation et de vérification des faits.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence par rapport à la cohorte traitée a modélisé les groupes de candidats mondiaux, qui ont ensuite été ajustés pour les taux de conversion des procédures et les changements de tubes moyens par patient. Des vérifications ascendantes sélectionnées, des récapitulatifs des revenus des fournisseurs et des audits d'expédition ASP × unité échantillonnés ont été utilisés pour aligner les totaux. Les variables clés du modèle comprennent la densité des lits des unités de soins intensifs, l'incidence de la BPCO, le nombre médian de jours de ventilation, la part d'adoption de la voie percutanée et les écarts de prix entre les tubes en silicone et les tubes. La régression multivariée projette chaque facteur jusqu'en 2030 ; l'analyse des scénarios tient compte des chocs liés aux remboursements ou à la lutte contre les infections. Lorsque les données granulaires sur les livraisons étaient peu nombreuses, des ratios de substitution prudents ont été appliqués et validés avec des conseillers cliniques.

Cycle de validation et de mise à jour des données

Les résultats font l'objet de deux examens par des analystes, d'une analyse des écarts par rapport à des points de référence externes et d'une approbation finale avant publication. Le modèle est actualisé chaque année, avec des ajustements intermédiaires lorsque des événements réglementaires, des rappels ou des événements macroéconomiques modifient matériellement la demande.

Comment la taille du marché des produits de trachéostomie de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers d'appareils différents, supposent des fréquences de changement de tubes inégales ou actualisent les chiffres selon des calendriers distincts.

Les principaux facteurs d'écart comprennent un champ d'application plus restreint (tubes en PVC uniquement), l'utilisation d'ASP historiques sans normalisation monétaire, et des mises à jour peu fréquentes qui ne tiennent pas compte de la croissance post-pandémique des soins à domicile. En revanche, Mordor intègre les enquêtes actuelles sur les ASP, inclut tous les matériaux cliniquement approuvés et révise le modèle tous les douze mois.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 226,4 MILLIONS DE DOLLARS (2025) | Renseignements sur le Mordor | - |

| 217,0 MILLIONS D'USD (2024) | Conseil mondial A | exclut les accessoires de ventilation et les kits de soins à domicile |

| 220,0 MILLIONS D'USD (2024) | Association sectorielle B | se fonde sur les prix de catalogue, sans déflation de l'ASP |

En résumé, la sélection disciplinée des variables de Mordor, la validation mixte descendante et ascendante, et la fréquence de rafraîchissement courte donnent aux décideurs une base de référence équilibrée et transparente, traçable à partir d'hypothèses claires et facilement reproductible par n'importe quel analyste diligent.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des produits de trachéotomie ?

Le marché des produits de trachéotomie a atteint 236,03 millions USD en 2026 et devrait atteindre 290,48 millions USD d'ici 2031 à un CAGR de 4,24 %.

Qui sont les acteurs clés du marché des produits de trachéotomie ?

Medtronic Plc, Smiths Group PLC, Teleflex Incorporated, Boston Medical Products Inc. et TRACOE medical GmbH sont les principales entreprises opérant sur le marché des produits de trachéotomie.

Quelle est la région à la croissance la plus rapide sur le marché des produits de trachéotomie ?

L'Asie-Pacifique se développe à un CAGR de 5,20 % en raison de l'essor des infrastructures d'USI, du vieillissement des populations et de la prévalence croissante des maladies pulmonaires chroniques.

Pourquoi les tubes de trachéotomie en silicone gagnent-ils en popularité ?

Le silicone offre une biocompatibilité supérieure et une irritation réduite des voies aériennes, entraînant un CAGR de 4,67 % et une préférence croissante pour les cas de ventilation complexes.

Quel type de procédure détient la plus grande part ?

La trachéotomie dilatation percutanée est en tête avec 53,35 % des revenus mondiaux en 2025, reflétant son profil mini-invasif et son efficacité au chevet du patient.

Dernière mise à jour de la page le: