Taille et part du marché de la construction résidentielle au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

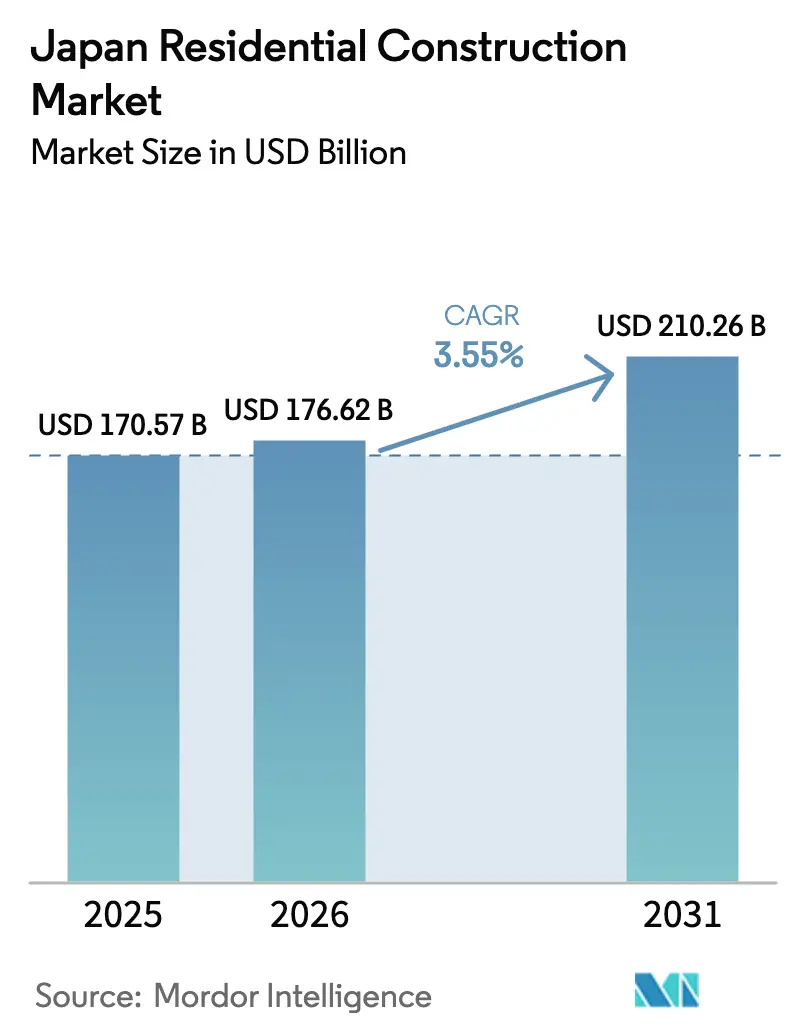

| Taille du marché de l'année de base (2025) | 170.57 Milliards de dollars |

| Taille du Marché (2026) | 176.62 Milliards de dollars |

| Taille du Marché (2031) | 210.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction résidentielle au Japon par Mordor Intelligence

La taille du marché de la construction résidentielle au Japon était évaluée à 170,57 milliards USD en 2025 et devrait croître de 176,62 milliards USD en 2026 pour atteindre 210,26 milliards USD d'ici 2031, à un TCAC de 3,55 % durant la période de prévision (2026-2031). La croissance repose sur des mandats d'efficacité énergétique qui stimulent les dépenses de rénovation, une urbanisation persistante qui resserre la demande d'appartements, et des avancées technologiques qui raccourcissent les délais de construction. Les prêts hypothécaires numériques accélèrent le financement, tandis que les acheteurs en devises étrangères — portés par un yen faible — stimulent l'absorption des copropriétés haut de gamme. Dans le même temps, les pénuries de main-d'œuvre et la volatilité des matériaux continuent de peser sur les marges, poussant les entreprises vers les méthodes modernes de construction et les contrats fournisseurs à long terme. Les perspectives globales indiquent une expansion mesurée, mais les acteurs qui alignent leurs produits sur la réduction de la taille des ménages et les mises à niveau réglementaires restent les mieux positionnés pour capter de la valeur sur le marché de la construction résidentielle au Japon.

Principaux enseignements du rapport

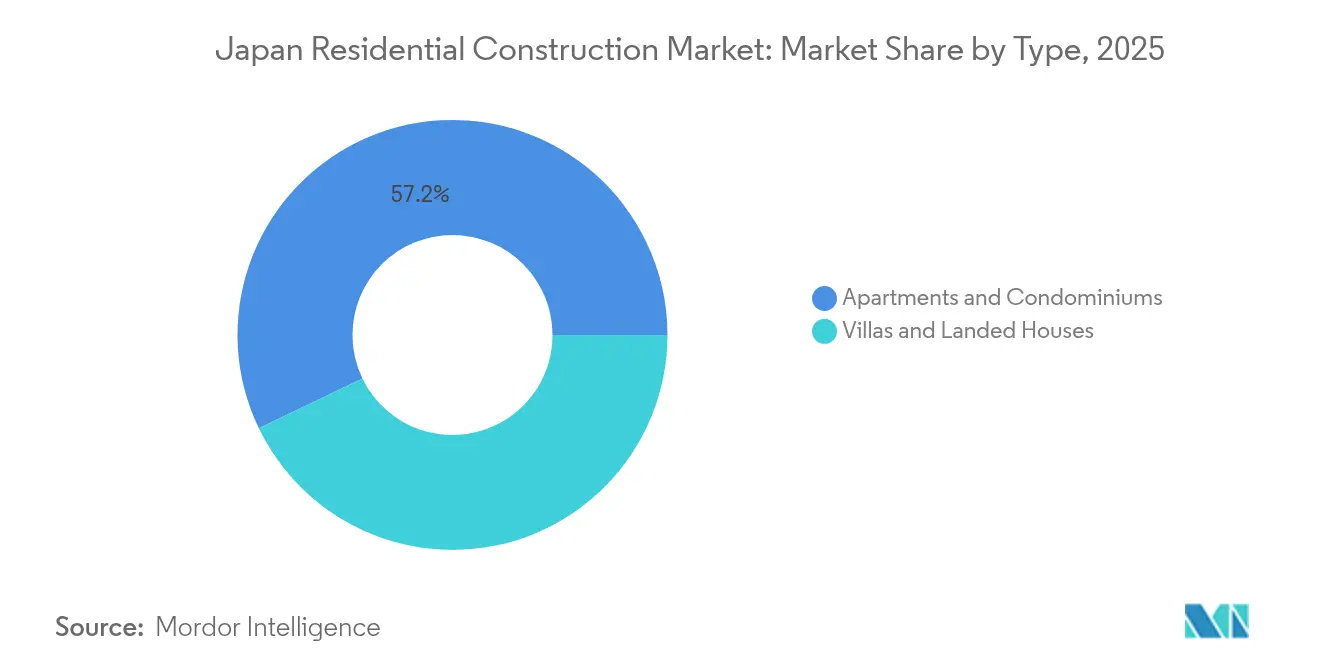

- Par type, les appartements et copropriétés ont représenté 57,15 % de la part du marché de la construction résidentielle au Japon en 2025, tandis que les villas et maisons individuelles devraient se développer à un TCAC de 3,86 % jusqu'en 2031.

- Par type de construction, la nouvelle construction a représenté 64,55 % de la taille du marché de la construction résidentielle au Japon en 2025 ; la rénovation progresse à un TCAC de 3,74 % jusqu'en 2031.

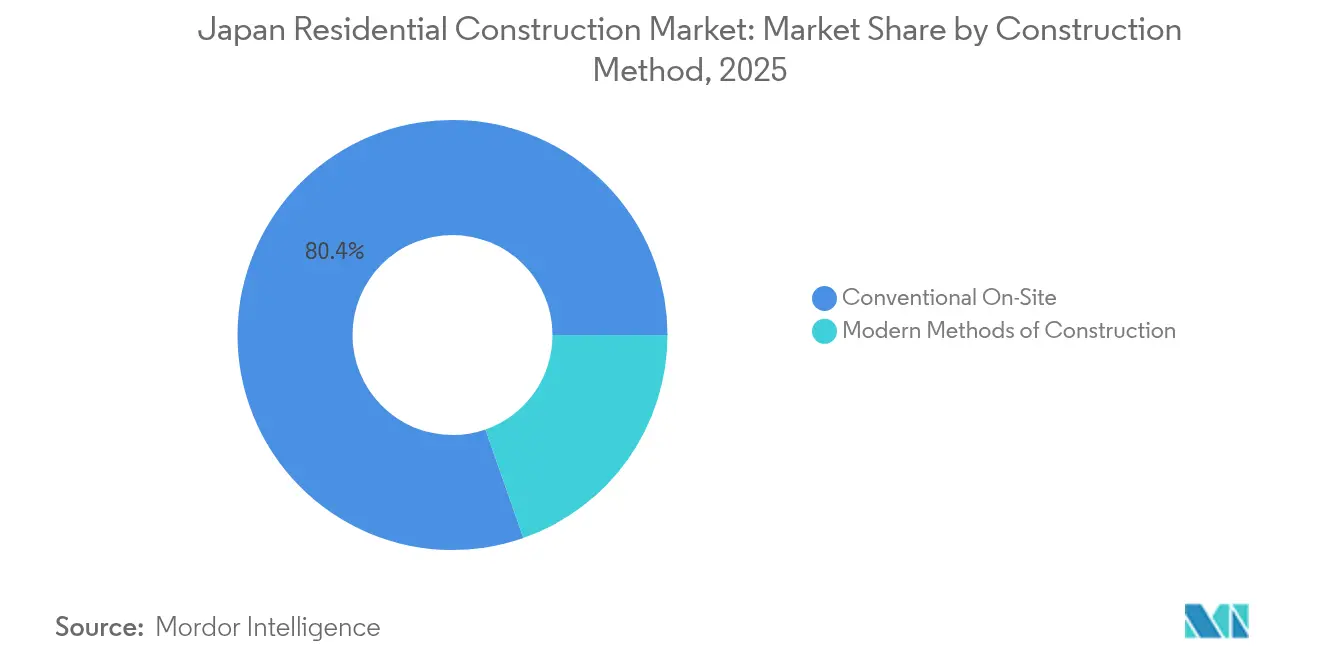

- Par méthode de construction, la construction traditionnelle sur site a conservé une part de 80,35 % de la taille du marché de la construction résidentielle au Japon en 2025, tandis que les méthodes modernes de construction affichent le TCAC le plus rapide, à 4,68 %.

- Par source d'investissement, les capitaux privés ont représenté 72,85 % des financements en 2025, mais l'investissement public est le flux à la croissance la plus rapide, à un TCAC de 4,29 %, soutenu par les programmes de rénovation parasismique et de subventions énergétiques.

- Par géographie, Tokyo a représenté 35,85 % de la part du marché de la construction résidentielle au Japon en 2025 ; Osaka devrait croître à un TCAC de 4,22 % alors que l'infrastructure de l'Expo 2025 stimule la demande.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction résidentielle au Japon

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les normes d'efficacité énergétique obligatoires de 2025 accélèrent l'activité de rénovation | +1.2% | National, avec des gains précoces à Tokyo et Osaka | Court terme (≤ 2 ans) |

| La réduction de la taille des ménages stimule la demande d'appartements urbains compacts | +0.8% | Zones métropolitaines de Tokyo, Osaka et Nagoya | Moyen terme (2-4 ans) |

| La fabrication hors site de haute précision réduit le délai de construction jusqu'à 30 % | +0.7% | National, porté par les grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Subventions gouvernementales de rénovation parasismique pour les logements anciens | +0.6% | National, concentré dans les régions sismiquement actives | Long terme (≥ 4 ans) |

| Acheteurs en devises étrangères exploitant la faiblesse du yen dans le segment des copropriétés haut de gamme | +0.5% | Quartiers haut de gamme de Tokyo et Osaka | Court terme (≤ 2 ans) |

| Les plateformes de prêts hypothécaires numériques raccourcissent les cycles d'approbation, stimulant les mises en chantier | +0.4% | Centres urbains, en expansion vers les marchés régionaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La réduction de la taille des ménages stimule la demande d'appartements urbains compacts

La taille moyenne des ménages au Japon continue de diminuer, suscitant un appétit durable pour des logements urbains de petite taille et bien conçus. Les ménages d'une ou deux personnes dominent les zones métropolitaines, incitant les promoteurs à optimiser l'espace grâce à des agencements modulaires adaptés aux emprises réduites. La préférence pour la commodité et la proximité des transports remodèle la conception des projets vers des immeubles sans entretien avec des services communautaires intégrés. Les modules compacts préfabriqués permettent une livraison plus rapide et une personnalisation, s'alignant sur des choix de vie qui favorisent la flexibilité locative par rapport à la permanence de la propriété. Ces dynamiques maintiennent l'absorption des appartements résiliente même lorsque la population globale diminue[1]Bureau des statistiques du Japon, "Projections des ménages pour le Japon, 2025–2040," Bureau des statistiques du Japon, stat.go.jp.

Les normes d'efficacité énergétique obligatoires de 2025 accélèrent l'activité de rénovation

Les amendements à la loi sur l'efficacité énergétique des bâtiments obligent chaque nouvelle construction résidentielle à respecter des critères stricts de consommation d'ici 2025. Des milliers de logements existants nécessitent désormais des mises à niveau d'isolation, de fenêtres et de systèmes CVC pour préserver la valeur des actifs, dynamisant une vague de rénovation à l'échelle nationale. Les entrepreneurs se sont reconvertis vers des forfaits spécialisés de rénovation énergétique, et les propriétaires se précipitent pour réaliser leurs projets afin d'éviter les pénalités de conformité. Le calendrier serré élargit le carnet de commandes de rénovation, augmentant la taille du marché de la construction résidentielle au Japon liée aux rénovations et renforçant la demande de matériaux haute performance.

Les plateformes de prêts hypothécaires numériques raccourcissent les cycles d'approbation, stimulant les mises en chantier

La souscription automatisée et la vérification électronique des documents ont réduit les délais d'approbation des prêts hypothécaires de plusieurs semaines à quelques jours. Des décisions de crédit plus rapides améliorent la planification des flux de trésorerie pour les promoteurs et permettent aux petits constructeurs de rivaliser avec les grands conglomérats établis. La transparence des conditions de prêt intensifie la concurrence par les prix entre les banques, offrant un plus large choix aux emprunteurs. L'intégration entre les outils de prêts hypothécaires numériques et les logiciels de gestion de projet synchronise davantage les décaissements avec les jalons sur site, minimisant les goulots d'étranglement de financement sur le marché de la construction résidentielle au Japon.

Subventions gouvernementales de rénovation parasismique pour les logements anciens

Les subventions couvrant jusqu'à 50 % des coûts de diagnostic et de rénovation rendent le renforcement structurel financièrement viable pour des millions de bâtiments antérieurs à 1981 qui se situent en dessous des normes parasismiques actuelles. L'installation d'éléments écoénergétiques accompagne souvent le renforcement, créant des avantages de double conformité. Les communautés rurales bénéficient des subventions car les faibles valeurs immobilières décourageaient auparavant l'investissement. Avec des horizons de financement s'étendant au-delà de 2030, les entrepreneurs spécialisés bénéficient de flux de demande prévisibles et investissent dans des systèmes de rénovation standardisés qui réduisent le temps sur site et les déchets.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation rapide des coûts de main-d'œuvre et plafonnement des heures supplémentaires en 2024 | -1.1% | National, plus sévère dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Déclin démographique créant un risque de suroffre à long terme | -0.9% | Zones rurales, s'étendant aux villes secondaires | Long terme (≥ 4 ans) |

| Volatilité des prix des matériaux après le conflit en Ukraine | -0.6% | National, avec des variations régionales dans les chaînes d'approvisionnement | Moyen terme (2-4 ans) |

| Lois complexes sur les titres fonciers retardant l'assemblage des sites | -0.4% | National, particulièrement aigu dans les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation rapide des coûts de main-d'œuvre et plafonnement des heures supplémentaires en 2024

Les restrictions sur les heures supplémentaires plafonnent désormais le nombre d'heures hebdomadaires, obligeant les entrepreneurs à maintenir des effectifs plus importants dans un contexte de pénurie de main-d'œuvre qualifiée. Les taux de rémunération ont augmenté rapidement à mesure que les entreprises s'arrachent les travailleurs expérimentés, comprimant les marges bénéficiaires et contraignant les petits constructeurs à quitter le marché. La pression est plus aiguë dans les zones de Tokyo et d'Osaka, où les carnets de commandes de projets restent chargés. L'adoption de l'automatisation et de la fabrication hors site progresse comme contre-mesures rationnelles, mais leur mise en œuvre nécessite des capitaux hors de portée de nombreux petits acteurs.

Déclin démographique créant un risque de suroffre à long terme

La population du Japon s'est contractée de plus de 2 millions depuis 2008, et les prévisions montrent un déclin soutenu. Les préfectures rurales recensent 8,5 millions de maisons vacantes, soit 13 % du parc, ce qui tire les prix locaux vers le bas. Les promoteurs examinent désormais attentivement les projections de formation des ménages avant d'approuver des projets en dehors des grandes métropoles, déplaçant les capitaux vers la rénovation des actifs existants plutôt que vers de nouvelles constructions spéculatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'habitat compact stimule la densité urbaine

Les appartements et copropriétés ont capté 57,15 % du marché de la construction résidentielle au Japon en 2025, témoignant d'une concentration urbaine durable et d'une réduction de la taille moyenne des ménages. Les promoteurs s'appuient sur des formats en hauteur pour optimiser les terrains rares et emploient des modules préfabriqués pour la rapidité, la qualité et la conformité énergétique. Les fenêtres haute performance, les compteurs intelligents et les équipements de colocation répondent aux priorités des acheteurs en matière d'efficacité et de communauté. Les villas et maisons individuelles restent une niche mais progressent rapidement, avec une prévision de croissance à un TCAC de 3,86 % à mesure que les acheteurs locaux aisés et les acheteurs étrangers recherchent des surfaces plus grandes et des espaces verts. Des constructeurs de luxe comme Sekisui House personnalisent ces unités individuelles avec des toitures solaires et une isolation sismique pour justifier des prix premium.

Les programmes d'appartements urbains bénéficient également d'économies d'échelle ; les systèmes mécaniques communs et les services partagés réduisent les coûts d'exploitation par unité, soutenant des loyers compétitifs. Les promoteurs s'associent à des entreprises de technologie immobilière pour intégrer des entrées sans clé et des tableaux de bord énergétiques qui séduisent les locataires natifs du numérique. À l'inverse, les propriétés individuelles spacieuses attirent les acheteurs étrangers qui profitent de la faiblesse du yen, notamment dans les banlieues ouest de Tokyo et dans les stations balnéaires. Les constructeurs adoptent des stratégies de personnalisation de masse — des coques construites en usine associées à des intérieurs sur mesure — pour maintenir des marges saines sans prolonger les délais. Cette flexibilité permet au marché de la construction résidentielle au Japon de satisfaire des segments de mode de vie distinctement différents tout en maintenant un taux d'utilisation des capacités élevé.

Par type de construction : la rénovation gagne en dynamisme

La nouvelle construction représentait 64,55 % de la taille du marché de la construction résidentielle au Japon en 2025, reflétant une demande soutenue de logements conformes aux normes. Cependant, la rénovation progresse à un TCAC de 3,74 % alors que les mandats énergétiques et les subventions parasismiques remodèlent les priorités de dépenses. Les conseils syndicaux de copropriétés de Tokyo programment des rénovations de fenêtres et des améliorations d'isolation pour profiter des subventions, tandis que les propriétaires de maisons individuelles entreprennent des améliorations d'enveloppe qui améliorent les perspectives de revente. Les entreprises de construction proposent désormais des forfaits de rénovation groupés, incluant l'installation de pompes à chaleur et le renforcement structurel, pour capter la part croissante du portefeuille de rénovation.

Les projets de nouvelles constructions continuent de prospérer là où le remembrement foncier réussit, permettant des quartiers de villes intelligentes avec des systèmes énergétiques à l'échelle du district et la connectivité 5G. Les maisons à plateforme préfabriquées de Daiwa House arrivent sur site en quelques jours, satisfaisant les acheteurs désireux d'une occupation rapide. Pourtant, l'allocation des capitaux se rééquilibre progressivement vers le parc existant, où la valorisation des actifs est souvent plus prévisible et évite les complications de remembrement foncier. À mesure que la profondeur de la rénovation s'intensifie, les fournisseurs de matériaux élargissent leurs gammes d'isolants à profil mince, de châssis triple vitrage et de finitions à faible teneur en COV adaptées aux rénovations en site occupé, élargissant l'éventail de solutions disponibles pour le marché de la construction résidentielle au Japon.

Par méthode de construction : la technologie transforme les pratiques traditionnelles

Les méthodes traditionnelles sur site détenaient encore 80,35 % de la production de 2025, en raison de leur adaptabilité aux sites irréguliers et à l'architecture sur mesure. Néanmoins, les méthodes modernes de construction (MMC) progressent à un TCAC de 4,68 %, portées par la pénurie de main-d'œuvre et les objectifs de productivité. Des entreprises comme Kajima déploient des bulldozers autonomes et des relevés guidés par drone qui réduisent considérablement la durée des travaux de terrassement, tandis que les usines Smart Heim de Sekisui House livrent des unités volumétriques pré-équipées de systèmes mécaniques. Ces approches de méthodes modernes de construction offrent des tolérances mesurées, moins de déchets et des performances thermiques constantes qui facilitent la conformité réglementaire.

Les constructeurs traditionnels répondent en intégrant des composants partiellement hors site — tels que des façades panélisées et des modules de salle de bain — pour compenser les contraintes d'heures supplémentaires sur le chantier. Les flux de travail hybrides préservent la flexibilité architecturale tout en capturant les gains de fabrication. Les institutions financières reconnaissent les avantages de réduction des risques liés aux délais prévisibles des méthodes modernes de construction, certains prêteurs offrant des conditions préférentielles pour les projets basés en usine. À mesure que les capacités robotiques mûrissent, le marché de la construction résidentielle au Japon anticipe un glissement progressif des processus manuels vers des lignes d'assemblage automatisées sans mettre brusquement de côté le savoir-faire artisanal prisé dans les segments de luxe de niche.

Par source d'investissement : les capitaux privés mènent le développement du marché

Les investisseurs privés ont fourni 72,85 % des financements de projets en 2025, soulignant le système de logement centré sur le marché au Japon. Les promoteurs accèdent à des prêts à faible taux d'intérêt et font de plus en plus appel aux structures de fonds de placement immobilier (REIT) pour recycler les capitaux dans de nouveaux projets. Les acheteurs de logements tirent parti de taux hypothécaires historiquement bas, amplifiés par la souscription numérique, pour sécuriser rapidement des unités. L'investissement public, bien que représentant seulement 27,15 % du financement total, progresse à un rythme annuel de 4,29 % grâce aux allocations de rénovation parasismique et de résilience climatique dans les budgets nationaux.

Les capitaux privés prospèrent dans les projets de copropriétés à rotation rapide dans les quartiers d'affaires centraux où les préventes sécurisent tôt les ratios de couverture de la dette. Pendant ce temps, les fonds publics ciblent des objectifs sociaux et environnementaux : les subventions couvrent la moitié du coût de diagnostic des mises à niveau parasismiques et offrent l'équivalent de 4 000 USD par logement pour une isolation haute performance. Ce rôle catalytique attire des apports privés équivalents, multipliant la stimulation totale du secteur. L'environnement de financement mixte renforce la stabilité sur le marché de la construction résidentielle au Japon tout en permettant à la dynamique concurrentielle d'orienter la sélection et l'efficacité d'exécution des projets.

Analyse géographique

Tokyo a capté 35,85 % de la part du marché de la construction résidentielle au Japon en 2025, soutenue par des pôles d'emploi denses, des établissements scolaires haut de gamme et une connectivité mondiale qui soutiennent une migration continue. Les investisseurs étrangers exploitant la faiblesse du yen ont représenté un cinquième des transactions de copropriétés de luxe, poussant les prix à la hausse. Les promoteurs répondent avec des tours en hauteur conçues pour une énergie nette nulle et un verdissement vertical, des caractéristiques qui s'alignent sur les agendas de réduction du carbone métropolitains. La rareté des terrains pousse la conception vers des micro-unités et des espaces communs polyvalents, optimisant chaque mètre carré et maintenant les prix à l'unité à la portée des jeunes professionnels.

Osaka enregistre le TCAC le plus rapide à 4,22 % jusqu'en 2031 alors que l'infrastructure de l'Expo 2025 renforce les corridors de transport et la régénération du front de mer. L'effet multiplicateur prévu de 19,4 milliards USD de l'événement stimule la création d'emplois, favorisant la formation de nouveaux ménages et la demande d'hébergements pour travailleurs temporaires. Les banques régionales étendent le crédit à la construction pour capitaliser sur les perspectives locatives portées par le tourisme. Les autorités locales accélèrent les permis pour les quartiers à usage mixte qui renforcent la résilience du front de mer et intègrent des systèmes intelligents de gestion des déchets. La transformation élève le profil d'Osaka comme alternative abordable à Tokyo, encourageant la migration interurbaine et la diversification des investisseurs étrangers.

Au-delà des grandes métropoles, Nagoya bénéficie de masses salariales manufacturières stables ancrées par des pôles automobiles et aérospatiaux, soutenant des projections de construction équilibrées. Néanmoins, de nombreuses villes régionales sont aux prises avec une population déclinante et des logements vacants. Les politiques gouvernementales de « ville compacte » consolident les services autour des nœuds de transport, incitant à la démolition du parc délabré et à la reconversion en immeubles d'appartements mid-rise écoénergétiques. Les entreprises de construction spécialisées dans la démolition et la dépollution des friches industrielles trouvent des opportunités dans ces programmes de renouvellement localisés, préservant l'étendue de l'activité sur le marché de la construction résidentielle au Japon même lorsque les données démographiques nationales s'affaiblissent.

Paysage concurrentiel

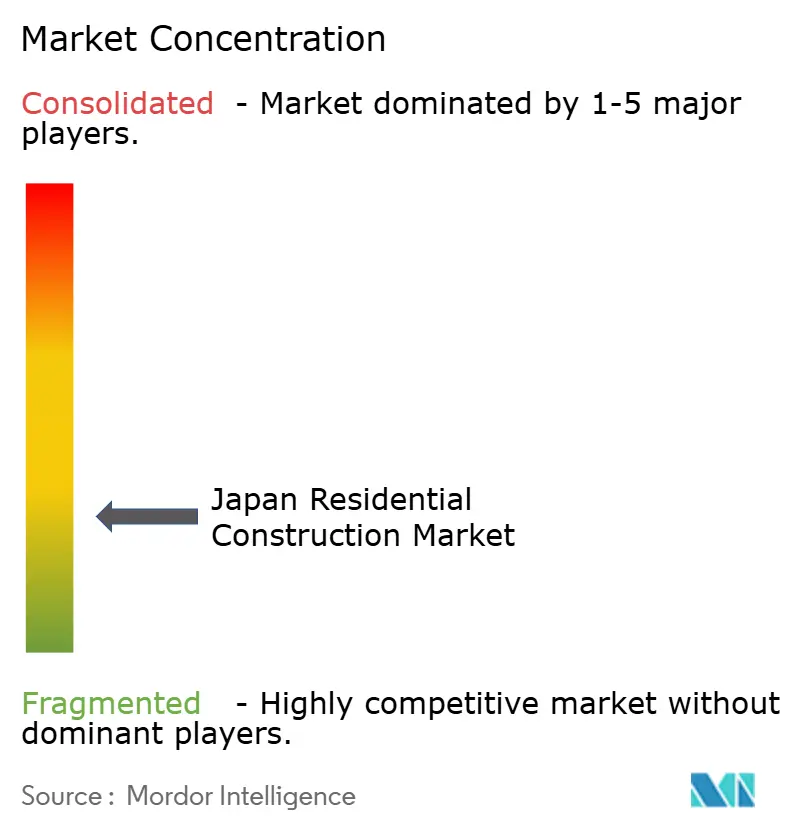

Le marché de la construction résidentielle au Japon est assez fragmenté. La fragmentation définit la concurrence, avec environ 20 entreprises clés détenant chacune des parts à un seul chiffre mais différenciées par leurs capacités technologiques plutôt que par leur seule taille. Daiwa House et Sekisui House dominent le segment préfabriqué grâce à des systèmes propriétaires à ossature acier et à modules bois, tandis que Sumitomo Forestry s'appuie sur des plateformes en bois durable pour attirer les acheteurs soucieux de l'environnement. Ces leaders canalisent leur R&D vers l'assemblage autonome et le stockage d'énergie intégré, établissant des référentiels de performance que les constructeurs régionaux plus petits peinent à atteindre. Les écarts de parts de marché restent modérés, préservant le choix des clients et la tension tarifaire.

Les mouvements stratégiques comprennent de plus en plus une expansion à l'étranger qui couvre le risque démographique intérieur. La participation de 35 % de Daiwa House dans Alliance Residential approfondit son portefeuille multifamilial aux États-Unis, et Sekisui House vise 20 000 livraisons annuelles de logements aux États-Unis d'ici 2031, exportant ses systèmes de qualité japonais à l'étranger. Sur le territoire national, les entreprises investissent dans des configurateurs de conception pilotés par l'IA qui personnalisent les agencements à faible coût marginal, différenciant les offres sans compromettre le débit des usines. Les forfaits d'énergie en tant que service groupés avec des systèmes solaires en toiture et de stockage émergent comme de nouveaux flux de revenus, liant les acheteurs à des contrats de maintenance à long terme[3]Fédération japonaise des organisations du logement, "Enquête sur la part du marché du logement préfabriqué 2024," Fédération japonaise des organisations du logement, jfoh.jp.

La réglementation du travail et la volatilité des intrants accélèrent la consolidation parmi les entrepreneurs de niveau intermédiaire qui n'ont pas les capitaux nécessaires pour adopter les méthodes modernes de construction ou amortir les chocs sur les matériaux. Les grands acteurs rachètent des spécialistes de niche en rénovation parasismique et en isolation pour intégrer ces capacités à leurs plateformes. La solidité financière permet aux constructeurs de premier rang de verrouiller des contrats d'acier pluriannuels ou de pré-acquérir des terrains, stabilisant l'approvisionnement sur des marchés turbulents. Ces manœuvres défensives et offensives maintiennent collectivement un environnement concurrentiel dynamique mais discipliné sur le marché de la construction résidentielle au Japon.

Acteurs leaders du secteur de la construction résidentielle au Japon

Daiwa House

Sekisui House

Sumitomo Forestry

Panasonic Homes

Asahi Kasei Homes

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Panasonic Corporation a lancé son système de climatisation centrale résidentielle OASYS aux États-Unis, mettant en avant des réductions d'énergie de plus de 50 % par rapport aux unités CVC conventionnelles. Cette initiative étend la gamme de produits premium et haute efficacité de Panasonic sur un marché qui valorise la réduction des coûts d'exploitation.

- Novembre 2024 : Daiwa House Industry a finalisé une prise de participation de 35 % dans Alliance Residential, spécialiste américain du multifamilial, sécurisant immédiatement un portefeuille de projets locatifs à grande échelle. L'accord diversifie la base de revenus de Daiwa tout en tirant parti de son savoir-faire en construction modulaire à l'étranger.

- Juin 2024 : Sekisui House a dévoilé un plan de croissance aux États-Unis visant des livraisons annuelles de 20 000 logements d'ici l'exercice 2031, soutenu par son acquisition de M.D.C. Holdings. Le plan ancre l'expansion des revenus sur l'exportation des normes japonaises de construction hors site et de durabilité.

- Avril 2024 : Sumitomo Forestry a annoncé qu'il portera la production de logements locatifs aux États-Unis à au moins 10 000 unités par an jusqu'en 2027, soit une augmentation de 25 % par rapport aux niveaux de 2023. La direction a cité la demande locative américaine en forte hausse dans un contexte de taux hypothécaires plus élevés comme catalyseur de la montée en charge des opérations.

Périmètre du rapport sur le marché de la construction résidentielle au Japon

La construction résidentielle comprend la construction de logements individuels ou bi-familiaux occupés ou utilisés, ou destinés à être occupés ou utilisés, principalement à des fins résidentielles. Il s'agit d'une construction dans laquelle l'architecte utilise des matériaux pour construire la structure complète selon les goûts et les choix des clients avant de la vendre aux acheteurs en réalisant un bénéfice. Le marché japonais de la construction résidentielle est segmenté par type (appartements et copropriétés, villas et autres types) et par type de construction (nouvelle construction et rénovation). Le rapport propose la taille du marché et les prévisions pour le marché de la construction résidentielle au Japon en valeur (milliards USD) pour tous les segments ci-dessus.

| Appartements et copropriétés |

| Villas et maisons individuelles |

| Nouvelle construction |

| Rénovation |

| Construction traditionnelle sur site |

| Méthodes modernes de construction |

| Public |

| Privé |

| Tokyo |

| Osaka |

| Nagoya |

| Reste du Japon |

| Par type | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par méthode de construction | Construction traditionnelle sur site |

| Méthodes modernes de construction | |

| Par source d'investissement | Public |

| Privé | |

| Par région | Tokyo |

| Osaka | |

| Nagoya | |

| Reste du Japon |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de la construction résidentielle au Japon ?

Le marché de la construction résidentielle au Japon s'élève à 176,62 milliards USD en 2026 et devrait atteindre 210,26 milliards USD d'ici 2031.

Quel type de logement domine les nouveaux projets ?

Les appartements et copropriétés sont en tête avec une part de 57,15 % de l'activité en 2025, reflétant une forte demande urbaine pour l'habitat compact.

À quelle vitesse les dépenses de rénovation augmentent-elles ?

Les travaux de rénovation progressent à un TCAC de 3,74 % jusqu'en 2031, portés par les mandats d'efficacité énergétique et les subventions de rénovation parasismique.

Pourquoi les méthodes modernes de construction gagnent-elles en popularité ?

Les pénuries de main-d'œuvre et les limites d'heures supplémentaires poussent les constructeurs vers des modules construits en usine qui réduisent le temps sur site jusqu'à 30 % tout en garantissant la conformité aux normes.

Quelle ville est le marché régional à la croissance la plus rapide ?

Osaka affiche le TCAC le plus rapide à 4,22 %, soutenu par l'infrastructure de l'Expo 2025 et la reconversion du front de mer.

Comment les acheteurs étrangers influencent-ils la demande de copropriétés haut de gamme ?

La faiblesse du yen permet aux investisseurs étrangers d'acquérir des unités haut de gamme à Tokyo et Osaka à des prix perçus comme avantageux, représentant environ 20 % des transactions de luxe et stimulant des équipements sur mesure.

Dernière mise à jour de la page le: