Taille et part du marché de la construction résidentielle en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

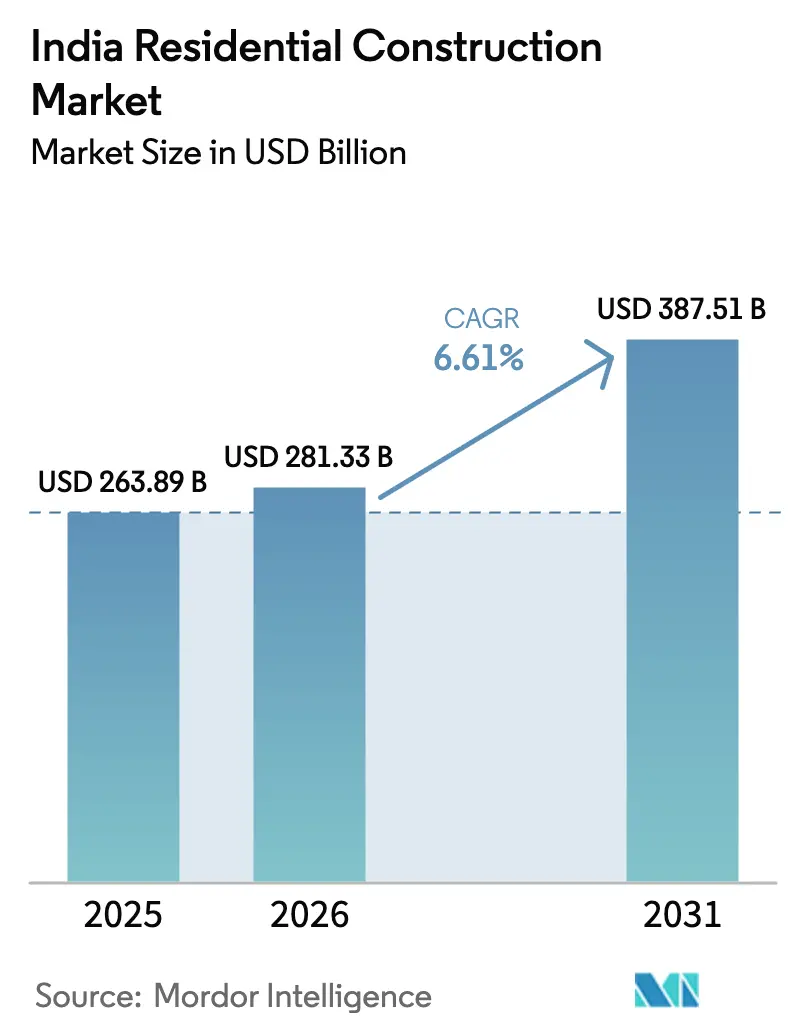

| Taille du marché de l'année de base (2025) | 263.89 Milliards de dollars |

| Taille du Marché (2026) | 281.33 Milliards de dollars |

| Taille du Marché (2031) | 387.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction résidentielle en Inde par Mordor Intelligence

La taille du marché de la construction résidentielle en Inde était évaluée à 263,89 milliards USD en 2025 et devrait croître de 281,33 milliards USD en 2026 pour atteindre 387,51 milliards USD d'ici 2031, à un CAGR de 6,61 % pendant la période de prévision (2026-2031).

La discipline bilancielle renforce le marché de la construction résidentielle en Inde, les principaux promoteurs cotés ayant ramené leur ratio moyen dette nette/capitaux propres à 0,05 en exercice 2025, un niveau qui encourage les augmentations de capital et les acquisitions foncières. Une réduction cumulée de 125 points de base du taux directeur depuis février 2025 a abaissé les coûts hypothécaires et relancé la demande des revenus intermédiaires et du segment abordable, même si les lancements premium s'accélèrent dans les grandes métropoles. Les dépenses publiques restent déterminantes : le budget de l'Union pour l'exercice 2026 a engagé 11,8 milliards USD pour un Fonds de défi urbain et 1,8 milliard USD pour le Fonds SWAMIH 2, renforçant les pipelines de logements urbains et débloquant les projets bloqués. La premiumisation redistribue les revenus vers les appartements haut de gamme ; les unités dépassant 118 000 USD ont capté 62 % de la valeur au premier semestre 2025, comprimant les cycles de stocks à Mumbai et Delhi NCR tout en creusant les écarts d'accessibilité dans les villes de deuxième rang.

Principaux enseignements du rapport

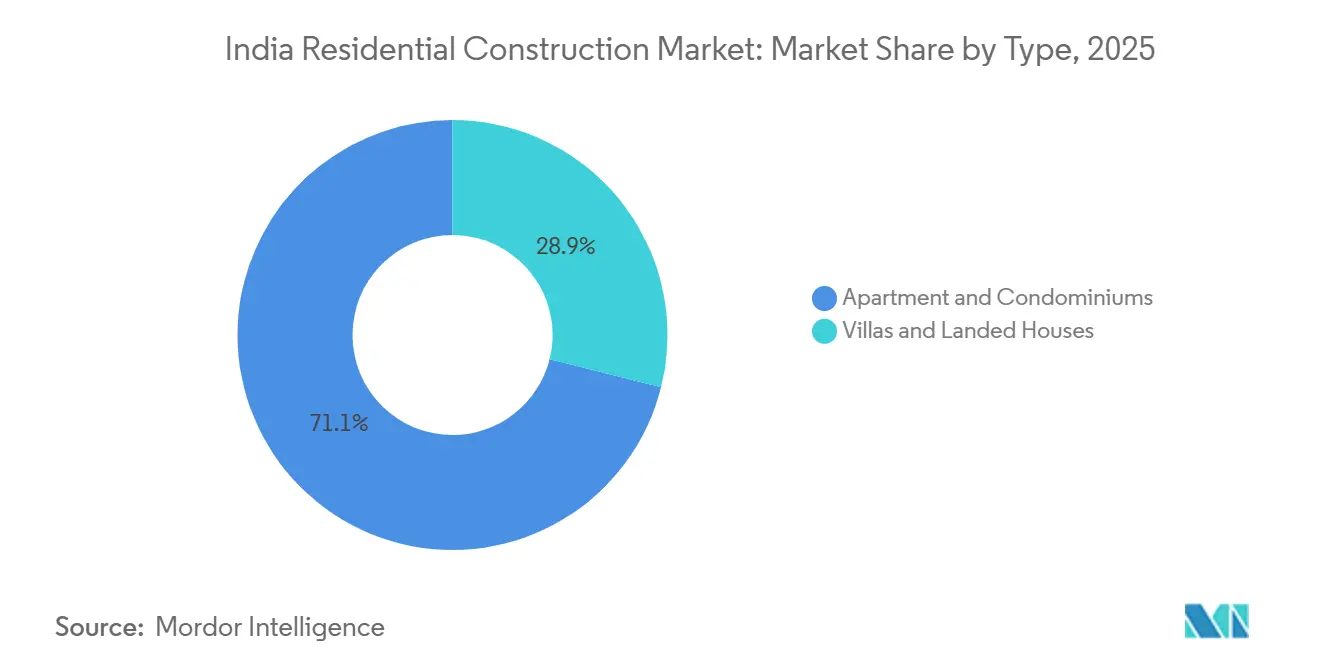

- Par type, les appartements et copropriétés ont dominé avec 71,1 % de la part du marché de la construction résidentielle en Inde en 2025, tandis que les villas et maisons individuelles devraient se développer à un CAGR de 6,97 % jusqu'en 2031.

- Par type de construction, les nouvelles constructions ont représenté 81,2 % de la taille du marché de la construction résidentielle en Inde en 2025 ; la rénovation progresse à un CAGR de 7,05 % jusqu'en 2031.

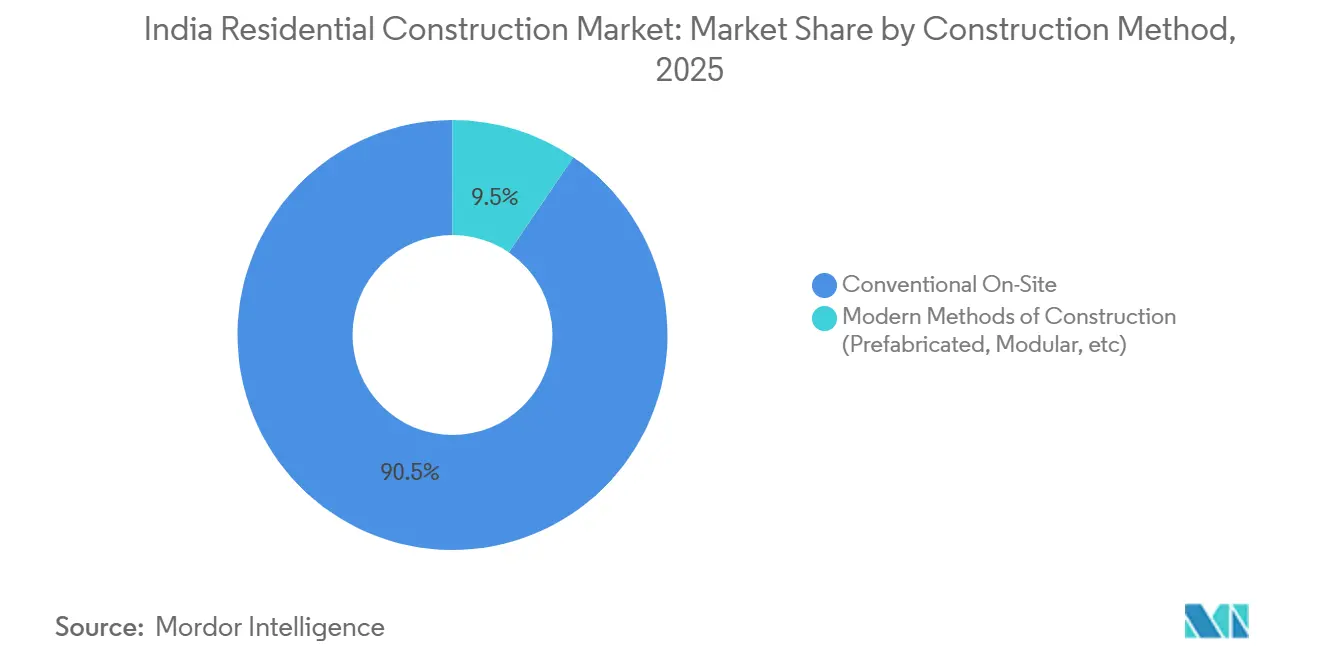

- Par méthode de construction, les techniques traditionnelles sur site détenaient 90,5 % du marché en 2025, tandis que les systèmes préfabriqués modernes et imprimés en 3D devraient croître à un CAGR de 7,21 % jusqu'en 2031.

- Par source d'investissement, le capital privé a dominé avec 83,4 % en 2025 ; les travaux du secteur public liés à PMAY-Urban 2.0 sont prêts à progresser à un CAGR de 6,82 % jusqu'en 2031.

- Par ville, la région métropolitaine de Mumbai a commandé une part de 22,8 % en 2025, et Hyderabad devrait afficher le CAGR le plus rapide de 7,41 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction résidentielle en Inde

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement des infrastructures urbaines, ouvrant de nouveaux micro-marchés | +1.5% | Toute l'Inde, avec des gains précoces à Hyderabad et Pune | Long terme (≥ 4 ans) |

| Premiumisation de la demande dans les segments haut de gamme | +1.2% | Mumbai, Delhi NCR, Bengaluru, Pune | Moyen terme (2 à 4 ans) |

| Pipeline PMAY-Urban 2.0 pour le logement abordable | +1.1% | Villes de premier et deuxième rang à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Évolution vers des projets plus hauts et plus denses améliorant l'efficacité d'utilisation des terres | +1.0% | Mumbai, Bengaluru, Pune, Hyderabad | Moyen terme (2 à 4 ans) |

| Numérisation accélérant la vélocité des ventes et les recouvrements | +0.9% | Grandes métropoles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement des infrastructures urbaines élargissant les nouveaux micro-marchés

Les corridors de transport redessinent les cartes de la demande. Le budget de l'exercice 2026 a alloué 11,8 milliards USD à un Fonds de défi urbain dédié aux extensions de métro et aux autoroutes [1]Bureau d'information de la presse, "Allocations d'infrastructures pour le métro et les autoroutes," pib.gov.in. Le quartier Kokapet d'Hyderabad illustre cette dynamique ; le terrain de 2 hectares de Godrej Properties, acquis via une vente aux enchères électronique, recèle un potentiel de revenus de 490 millions USD, tirant parti des pôles informatiques voisins. Des tendances similaires à Pune et Delhi NCR montrent des hausses de prix de 17 % au deuxième trimestre 2025, là où de nouvelles lignes réduisent les temps de trajet. Les promoteurs monétisent les terrains périurbains à des coûts fonciers plus faibles tout en maintenant des prix premium grâce à une meilleure connectivité.

Premiumisation de la demande augmentant les lancements et les réalisations

Le logement haut de gamme concentre les revenus sur un nombre restreint de projets. Les unités dont le prix dépasse 118 000 USD ont capté 63 % de la valeur au quatrième trimestre 2025, contre 53 % un an plus tôt. Les promoteurs cotés ont enregistré 19,1 milliards USD de réservations en exercice 2025, DLF et Prestige ayant déjà sécurisé près de la moitié de leurs objectifs de ventes pour l'exercice 2026 dès le premier trimestre. Kolte-Patil a relevé son prix de vente moyen de 11 % à 99 USD par pied carré au troisième trimestre de l'exercice 2025 grâce à des lancements de luxe. Une rotation plus rapide raccourcit les périodes de détention, mais les écarts d'accessibilité dans les marchés de deuxième rang contraignent les entreprises à adopter des pactes de développement conjoint et des offres de terrains lotis. Dans l'ensemble, la premiumisation renforce la résilience des marges et consolide la segmentation des marques.

Pipeline PMAY-Urban 2.0 soutenant la demande de logements abordables et intermédiaires

Approuvé en août 2024, PMAY-Urban 2.0 vise 10 millions de logements et alloue 27,1 milliards USD en subventions. Les aides liées au crédit et les incitations locatives stabilisent les ventes dans la tranche de 36 000 à 60 000 USD, amortissant le marché de la construction résidentielle en Inde contre les ralentissements cycliques dans les segments de luxe. Le corpus de 1,8 milliard USD du Fonds SWAMIH 2 débloque les programmes retardés, ajoute des stocks prêts à livrer et réduit le risque de contentieux. Les constructions abordables recherchent de plus en plus les certifications de logement abordable vert de l'IGBC pour obtenir des approbations plus rapides et accéder aux subventions. Le pipeline public sert d'ancre contra-cyclique, assurant la continuité de la construction à travers les ralentissements.

Évolution vers des projets plus hauts et plus denses améliorant l'économie foncière

L'assouplissement réglementaire libère le potentiel vertical. La réforme du Karnataka de février 2026 autorise des coefficients d'occupation des sols allant jusqu'à 5,2 sur les routes de 30 mètres, offrant 40 à 50 % de surface vendable supplémentaire à Bengaluru. La règle d'octobre 2025 de Mumbai relève le seuil d'autorisation automatique des immeubles de grande hauteur à 180 mètres, réduisant considérablement les délais d'approbation. La parcelle de 294 millions USD d'Andheri-Kurla de Sunteck Realty vise 1,43 milliard USD de revenus, soit 168 millions USD par acre, réalisable uniquement grâce à des aménagements à haute densité. Les tours plus hautes permettent des équipements premium qui commandent des primes de prix, élargissant encore les marges et encourageant l'adoption de systèmes de coffrage avancés et de grues à tour.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les coûts élevés d'acquisition foncière compriment les marges | -1.3% | Mumbai, Delhi NCR, Bengaluru | Moyen terme (2 à 4 ans) |

| Les coûts de financement et le resserrement du crédit ralentissent les lancements | -0.8% | À l'échelle nationale, plus marqué dans les villes de deuxième rang | Court terme (≤ 2 ans) |

| Inflation des intrants de construction et pénuries de main-d'œuvre | -0.7% | À l'échelle nationale, pics saisonniers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'acquisition foncière pesant sur la faisabilité

Les promoteurs ont acheté 2 335 acres pour 468,7 millions USD en 2024, soit une moyenne de 2 millions USD par acre ; les terrains à Mumbai coûtent 4,6 millions USD par acre, soit 2,3 fois la moyenne nationale. Le capital de développement total lié à ces acquisitions dépasse 733,3 millions USD, forçant une plus grande dépendance aux pactes de partage des revenus. Godrej Properties a conclu 12 de ces accords en 2024 pour une valeur potentielle de réservations de 275,9 millions USD[2]Moneycontrol, "Les transactions foncières de 2024 dépassent 397 milliards INR," moneycontrol.com. Les coentreprises réduisent les liquidités initiales mais introduisent des partages de bénéfices et des risques de coordination, rendant la faisabilité plus sensible aux ralentissements du marché.

Coûts de financement élevés et resserrement du crédit retardant les démarrages

Alors que le taux directeur s'établit à 5,25 %, la croissance des prêts immobiliers à l'échelle du système a ralenti à 12 % au premier semestre de l'exercice 2026 dans un contexte de souscription plus stricte. L'expansion du crédit des sociétés financières non bancaires est prévue à 13-15 %, en deçà des pics de l'année précédente, reflétant la surveillance réglementaire et la hausse des défaillances. Les petits constructeurs ne disposant pas de notations de qualité investissement font face à des cycles d'approbation plus longs et à des spreads plus élevés, retardant les démarrages de chantier. L'emprunt des acheteurs dans les villes de deuxième rang est également affecté, prolongeant les délais de décision et freinant les volumes du segment abordable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les appartements dominent tandis que les villas affichent une croissance plus rapide

Les appartements et copropriétés représentaient 71,1 % de la part du marché de la construction résidentielle en Inde en 2025, reflétant la rareté des terrains et la préférence des acheteurs pour les équipements gérés. Les villas et maisons individuelles devraient afficher le CAGR le plus rapide de 6,97 % jusqu'en 2031, les familles recherchant de plus grands espaces privés à proximité des autoroutes élargies. Bengaluru, Pune et Hyderabad sont en tête de l'adoption des villas ; la parcelle de 12,2 millions USD d'Embassy dans le nord de Bengaluru ajoute des extensions loties à son township, captant les acheteurs orientés vers un style de vie [3]Embassy Group, "Annonce d'expansion d'Embassy Springs," embassyindia.com.

La demande d'appartements se fragmente par tranche de prix. Les tours de luxe dont le prix dépasse 590 000 USD ont progressé de 8 % en glissement annuel au premier semestre 2025, tandis que l'absorption des revenus intermédiaires a ralenti sous la pression de l'accessibilité. Les formats hybrides de maisons en rangée et de duplex brouillent les frontières, offrant aux promoteurs la flexibilité de monétiser efficacement les terrains. Les townships intégrés allouent désormais jusqu'à 30 % de l'espace aux villas, équilibrant les aspirations et l'économie de densité.

Par type de construction : les nouvelles constructions dominent, la rénovation s'accélère

La nouvelle construction représentait 81,2 % de la taille du marché de la construction résidentielle en Inde en 2025, soulignant le déficit de logements dans les métropoles en urbanisation rapide. La rénovation, bien que plus modeste, se développe à un CAGR de 7,05 % jusqu'en 2031, les bâtiments des années 1980 faisant l'objet de rénovations sismiques et énergétiques. Les réaménagements coopératifs de Mumbai échangent d'anciennes unités contre des tours modernes, libérant une surface vendable excédentaire qui finance la reconstruction.

Les portails à guichet unique des États introduits en 2025 ont réduit les délais d'approbation pour les sites en zone vierge, stimulant l'élan des nouvelles constructions. Les travaux de rénovation bénéficient de la certification de logement résidentiel vert de l'IGBC, qui peut réduire les factures d'énergie de 20 à 30 % et obtenir des prêts bonifiés [IGBC.IN]. Les entrepreneurs spécialisés en façades et en génie climatique et électrique se développent pour répondre à cette demande, créant une chaîne de valeur parallèle aux grands acteurs de la nouvelle construction.

Par méthode de construction : les méthodes conventionnelles restent prédominantes, les méthodes modernes gagnent des niches

Les méthodes traditionnelles sur site détenaient une part de 90,5 % en 2025, soutenues par de vastes réseaux d'entrepreneurs et une familiarité réglementaire. Les systèmes préfabriqués et imprimés en 3D devraient croître à un CAGR de 7,21 %, portés par des projets pilotes dans la défense et les secours en cas de catastrophe. L'IIT-Gandhinagar et le CPWD ont présenté des prototypes d'impression 3D en septembre 2025, mais les coûts élevés des équipements et les lacunes réglementaires limitent l'adoption à grande échelle.

Les agences de logement abordable déploient des unités modulaires pour réduire les délais de 6 à 9 mois, mais les acheteurs privés restent prudents quant à la valeur de revente. Les techniques conventionnelles conservent un avantage en termes de flexibilité de conception et d'absorption de main-d'œuvre, bien que la hausse des salaires pourrait faire pencher l'économie vers des solutions fabriquées en usine au cours de la prochaine décennie.

Par source d'investissement : le capital privé domine, les projets publics prennent de l'ampleur

Les acteurs privés ont capté 83,4 % des dépenses en 2025, soutenus par l'amélioration des indicateurs de levier financier ; le ratio dette nette/capitaux propres de 0,05 des principaux promoteurs leur permet d'effectuer des acquisitions foncières opportunistes. La première tranche de 21,2 millions USD de Blackstone pour 40 % de Kolte-Patil illustre la confiance institutionnelle dans les plateformes évolutives.

Les constructions du secteur public liées à PMAY-Urban 2.0 progressent à un CAGR de 6,82 %, les projets liés aux subventions dans les villes de deuxième rang comblant les écarts d'accessibilité. La certification IGBC est désormais un prérequis pour de nombreux appels d'offres des États, poussant les normes de durabilité plus profondément dans la chaîne d'approvisionnement.

Analyse géographique

La valeur du marché reste concentrée, Mumbai, Delhi NCR, Bengaluru, Pune et Hyderabad dépassant conjointement 60 % en 2025. Les corridors premium de Mumbai, tels que le sud de Mumbai et Bandra-Kurla, maintiennent leur liquidité malgré des prix fonciers de 4,6 millions USD par acre, poussant les promoteurs vers des tours mixtes verticales qui amortissent les coûts d'entrée élevés. L'assouplissement réglementaire qui a relevé les seuils automatiques pour les immeubles de grande hauteur catalyse des projets plus hauts, comme l'illustre le programme de 1,43 milliard USD de Sunteck près de l'aéroport.

Hyderabad offre l'expansion la plus rapide, avec un CAGR de 7,41 % jusqu'en 2031, porté par les salaires du secteur technologique et un coefficient d'occupation des sols libéral. L'investissement cumulé de 796 millions USD de Godrej sur trois parcelles signale l'intérêt national. La hausse des prix de 17 % en glissement annuel à Delhi NCR s'aligne sur les livraisons de métro et d'autoroutes qui transforment les zones périphériques en trajets de 60 minutes.

La dynamique des villes de premier rang se reflète à Bengaluru et Pune, où les récentes hausses de coefficient d'occupation des sols débloquent la réhabilitation verticale le long des axes routiers principaux, soutenant des formats à haute densité attractifs pour les fonds institutionnels. Chennai, Kolkata et un large groupe du reste de l'Inde affichent des gains plus stables, portés par les subventions PMAY-Urban 2.0 et les offres de terrains lotis. La maturité des infrastructures dicte désormais l'absorption au niveau des villes plus que les fluctuations macroéconomiques, ancrant le marché de la construction résidentielle en Inde dans des fondamentaux spécifiques à chaque localisation.

Paysage concurrentiel

La concurrence est modérée mais se renforce. Les 10 premières sociétés cotées visent 17,5 milliards USD de préventes pour l'exercice 2026 et en ont réalisé 30 % au premier trimestre, signalant une exécution robuste. L'assainissement des bilans sous-tend l'agressivité foncière ; des ratios de levier à leurs plus bas niveaux depuis dix ans permettent aux entreprises de verrouiller des terrains de premier choix avant leurs concurrents. La technologie est le nouveau facteur de différenciation, l'adoption de la modélisation des données du bâtiment étant imposée sur les marchés publics dépassant 2,9 millions USD, encourageant la réplication privée pour la détection des conflits et la conformité.

Le capital-investissement accélère la consolidation. Le projet de 212 millions USD de Blackstone pour 66 % de Kolte-Patil valide l'appétit pour les transactions de plateforme, tandis que l'acquisition de PropTiger pour 10,2 millions USD par Aurum intègre la portée du courtage dans une pile PropTech plus large. Les stratégies divergent : les grandes capitalisations misent sur les tours de luxe pour monétiser les terrains coûteux, tandis que les moyennes capitalisations pivotent vers le partage des revenus et les projets lotis pour rester peu capitalistiques. La durabilité façonne également la rivalité ; Godrej Properties rapporte un portefeuille entièrement certifié vert, élevant la barre des références écologiques.

Les villes de deuxième rang émergent comme le prochain champ de bataille. Les pipelines PMAY-Urban 2.0 attirent les entrants nationaux en quête de volumes, et les acteurs régionaux disposant d'approbations locales s'associent ou cèdent des participations pour rester pertinents. Les fonds institutionnels préfèrent les coentreprises avec des promoteurs organisés pour gérer le risque d'exécution, impliquant une migration supplémentaire des parts vers les marques de premier rang à moyen terme.

Leaders du secteur de la construction résidentielle en Inde

DLF Ltd

Godrej Properties Ltd

Prestige Estates Projects

Brigade Enterprises

Sobha Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Lodha Group a acquis 80 % de Solidrise Realty pour 3,5 millions USD, marquant son entrée à Pune et tirant parti des nouveaux plans d'autoroutes et de métro.

- Janvier 2026 : Sunteck Realty a acheté une parcelle de 0,71 hectare à Mumbai près de l'aéroport pour un projet d'une valeur de 294 millions USD, ciblant la demande de luxe dans un corridor riche en transports.

- Décembre 2025 : Godrej Properties a sécurisé un terrain de 2 hectares à Kokapet, Hyderabad, avec un potentiel de revenus de 490 millions USD via une vente aux enchères électronique.

- Janvier 2025 : Indiabulls Real Estate a fusionné avec les entités d'Embassy Group, formant une plateforme panindienne couvrant les pipelines résidentiels et commerciaux.

Périmètre du rapport sur le marché de la construction résidentielle en Inde

| Appartements/copropriétés |

| Villas/maisons individuelles |

| Nouvelle construction |

| Rénovation |

| Méthodes conventionnelles sur site |

| Méthodes modernes de construction (préfabrication, construction modulaire, etc.) |

| Public |

| Privé |

| Région métropolitaine de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Reste de l'Inde |

| Par type | Appartements/copropriétés |

| Villas/maisons individuelles | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par méthode de construction | Méthodes conventionnelles sur site |

| Méthodes modernes de construction (préfabrication, construction modulaire, etc.) | |

| Par source d'investissement | Public |

| Privé | |

| Par ville | Région métropolitaine de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Reste de l'Inde |

Questions clés auxquelles répond le rapport

À quelle vitesse la demande de logements va-t-elle croître dans les villes de deuxième rang telles qu'Hyderabad et Pune jusqu'en 2031 ?

Hyderabad devrait afficher un CAGR de 7,41 %, tandis que Pune bénéficie de nouvelles lignes de métro et d'autoroutes qui augmentent l'absorption des revenus intermédiaires.

Qu'est-ce qui explique la récente hausse des lancements d'appartements premium à Mumbai et Delhi NCR ?

La croissance des revenus élevés, les améliorations des infrastructures et l'économie des coûts fonciers poussent les promoteurs vers les segments de luxe où les marges compensent les prix des terrains.

Quelle est l'ampleur de l'opportunité dans les programmes de rénovation et de réaménagement ?

La rénovation détient aujourd'hui une part de 18,8 % mais se développe à un CAGR de 7,05 % alors que les bâtiments des années 1980 à Mumbai et Delhi font l'objet de rénovations sismiques et énergétiques.

Quelles technologies de construction gagnent du terrain au-delà des méthodes conventionnelles ?

Les modules préfabriqués et le béton imprimé en 3D affichent un potentiel de CAGR de 7,21 %, d'abord dans le logement public et les secours en cas de catastrophe avant une utilisation privée plus large.

Comment le financement public influence-t-il l'offre de logements abordables ?

Le pool de subventions de 27,1 milliards USD de PMAY-Urban 2.0 et le corpus de résolution de 1,8 milliard USD du Fonds SWAMIH 2 catalysent les démarrages dans la tranche de 36 000 à 60 000 USD, équilibrant la concentration du marché premium.

Dernière mise à jour de la page le: