Taille et part du marché de la construction résidentielle en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

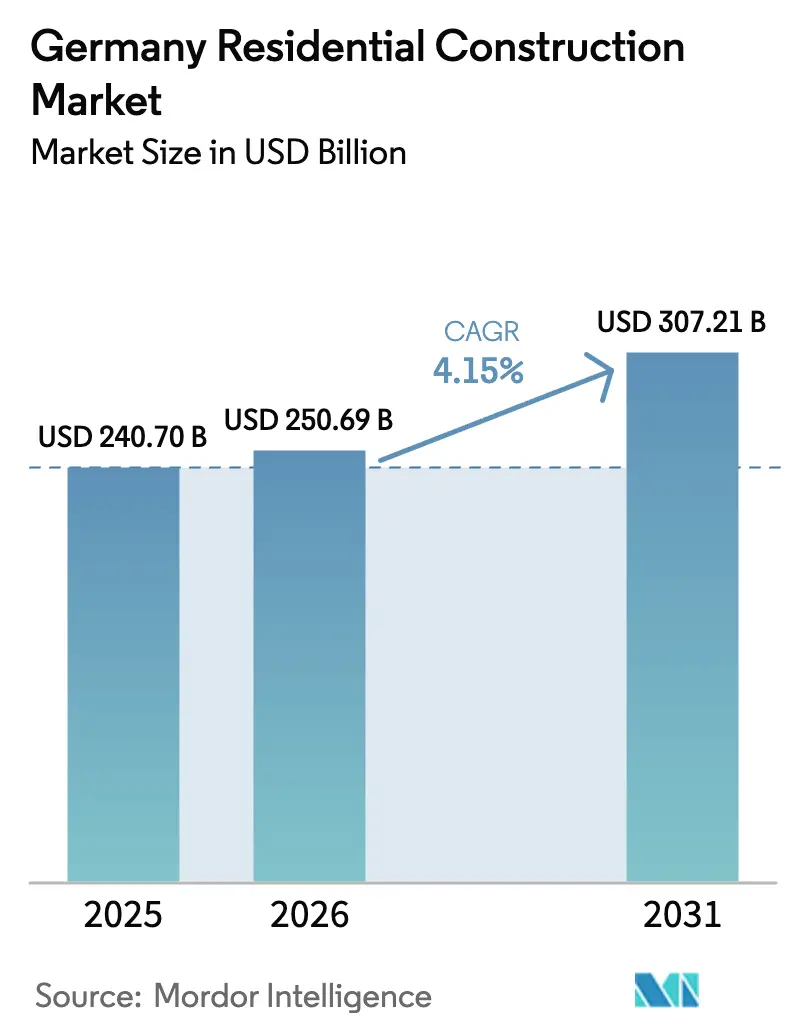

| Taille du marché de l'année de base (2025) | 240.70 Milliards de dollars |

| Taille du Marché (2026) | 250.69 Milliards de dollars |

| Taille du Marché (2031) | 307.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction résidentielle en Allemagne par Mordor Intelligence

La taille du marché de la construction résidentielle en Allemagne devrait croître de 240,70 milliards USD en 2025 à 250,69 milliards USD en 2026 et devrait atteindre 307,21 milliards USD d'ici 2031 à un TCAC de 4,15 % sur la période 2026-2031. La rénovation domine car les propriétaires mettent à niveau leurs bâtiments pour satisfaire aux règles énergétiques de l'UE, tandis que la construction modulaire gagne du terrain en tant que réponse rentable aux pénuries de main-d'œuvre. L'inflation des prix des intrants de construction — 3,2 % en glissement annuel en février 2025 — continue de comprimer les marges des promoteurs[1]Office fédéral de la statistique, « Indices des prix de la construction février 2025 », destatis.de. Dans le même temps, des flux de capitaux robustes liés aux critères ESG et un déficit persistant de logements soutiennent la demande à long terme, encourageant de grands acteurs tels que Vonovia à doubler leurs dépenses annuelles en capital et à viser 70 000 nouveaux logements d'ici 2028.

Principaux enseignements du rapport

- Par type de construction, la nouvelle construction a capté 44,40 % de la part de marché de la construction résidentielle en Allemagne en 2025 ; la rénovation devrait se développer à un TCAC de 4,31 % jusqu'en 2031.

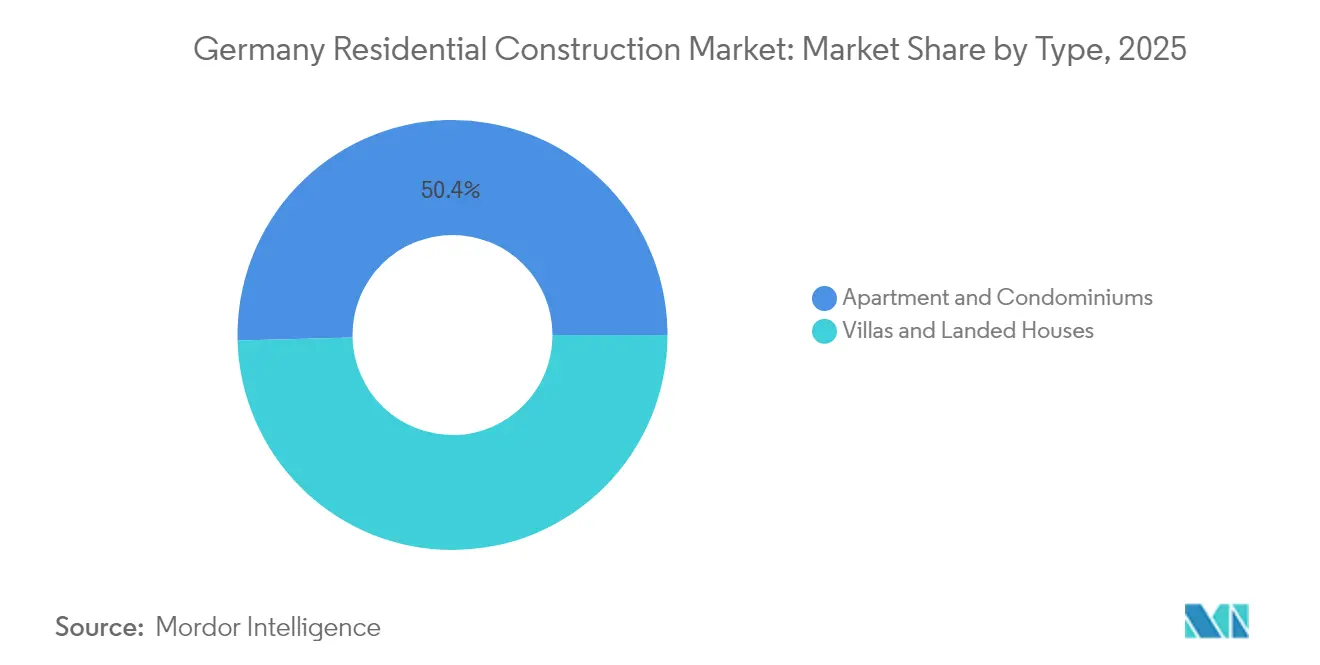

- Par produit résidentiel, les appartements ont mené avec 50,40 % de la part de revenus du marché de la construction résidentielle en Allemagne en 2025, tandis que les villas et maisons individuelles devraient afficher le TCAC le plus élevé à 4,36 % jusqu'en 2031.

- Par méthode de construction, les techniques traditionnelles représentaient 91,30 % de la valeur du marché de la construction résidentielle en Allemagne en 2025, tandis que les approches modulaires progressent à un TCAC de 4,49 %.

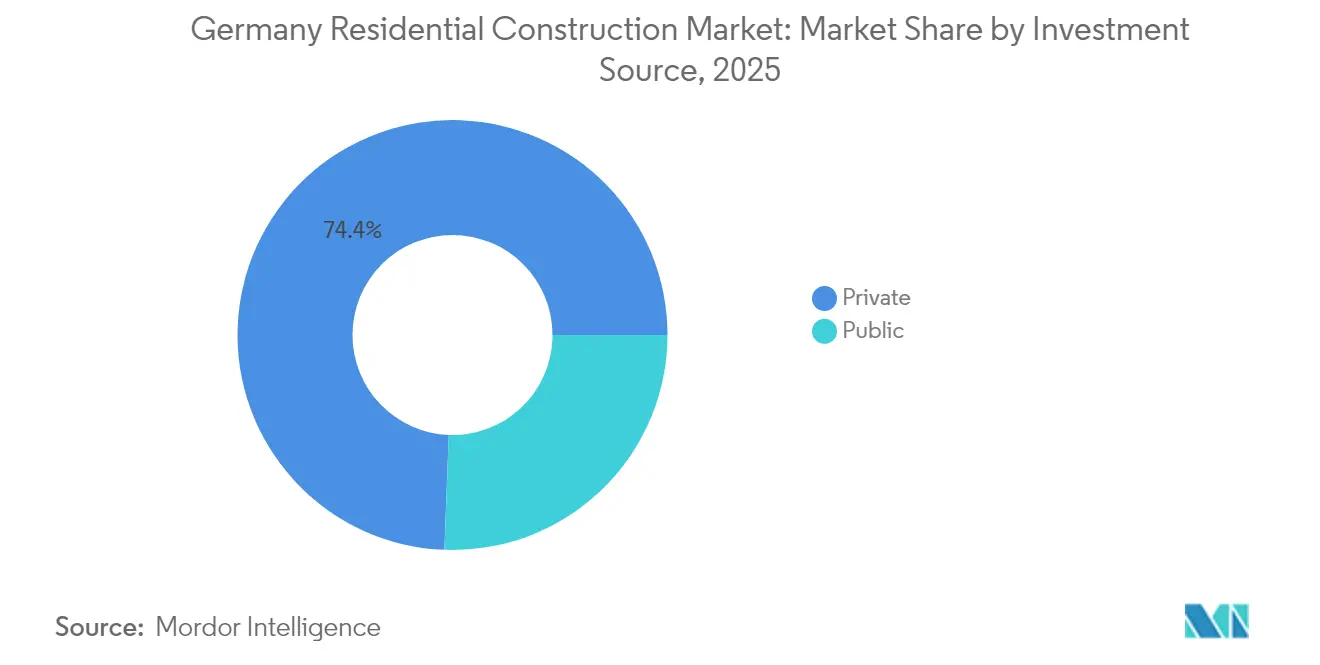

- Par source d'investissement, le segment privé détenait 74,40 % du marché de la construction résidentielle en Allemagne en 2025, mais le financement public est le flux à la croissance la plus rapide à un TCAC de 5,11 % porté par les budgets de logement social.

- Par région, Berlin détenait une part dominante de 59,20 % du marché de la construction résidentielle en Allemagne en 2025 ; le reste de l'Europe est le leader de croissance à un TCAC de 4,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction résidentielle en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement du parc immobilier stimulant la demande de rénovation | +1.2% | National ; plus fort à Berlin, Munich, Francfort | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour atténuer la pénurie de logements | +0.9% | National ; focus métropolitain | Moyen terme (2-4 ans) |

| Essor des fonds immobiliers liés aux critères ESG | +0.7% | National ; Berlin, Hambourg, Francfort | Moyen terme (2-4 ans) |

| Construction modulaire hors site à technologie numérique | +0.6% | National ; déploiement urbain en phase initiale | Long terme (≥ 4 ans) |

| Expansion du Baukindergeld et de subventions similaires pour le logement familial | +0.5% | National, ciblant les primo-accédants | Court terme (≤ 2 ans) |

| Émission croissante d'obligations sécurisées vertes pour les projets résidentiels | +0.4% | National, concentré dans les principaux centres financiers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement du parc immobilier stimulant la demande de rénovation

Environ deux tiers des logements allemands ont été construits avant 1980, et leurs propriétaires font face à des seuils de performance énergétique de l'UE de plus en plus stricts. Cet héritage a orienté l'activité vers les rénovations, le marché de la construction résidentielle en Allemagne étant de plus en plus porté par l'isolation, l'installation de pompes à chaleur et la modernisation des compteurs intelligents[2]Institut de Kiel, « Rentabilité de la rénovation énergétique dans le parc immobilier allemand », kielinstitute.org. Les logements rénovés commandent des primes locatives — illustrées par la hausse de 14 % des loyers demandés pour les logements neufs à Berlin entre 2022 et 2023, un écart que le parc rénové peut capturer. La pression est nationale, mais la plus aiguë dans les grandes villes où les terrains constructibles sont rares, ce qui renforce la centralité de la rénovation dans la croissance en volume et en valeur.

Incitations gouvernementales pour atténuer la pénurie de logements

La politique fédérale s'est orientée résolument vers un soutien financier direct, portant les dotations au logement social à plus de 20 milliards EUR (22,07 milliards USD) d'ici 2028 et offrant une dépréciation de 5 % la première année pour les nouvelles constructions lancées entre octobre 2023 et septembre 2029. La ligne de crédit pour la construction respectueuse du climat de la KfW a décaissé 762 millions EUR (840,97 millions USD) de prêts à faible taux d'intérêt en 2024, soutenant plus de 83 000 logements depuis mars 2023. Des programmes étatiques tels que la subvention basée sur le revenu de la Bavière complètent l'effort fédéral. Bien que l'objectif annuel d'achèvement de 400 000 logements n'ait pas été atteint en 2023, l'élan politique signale un stimulus continu pour le marché de la construction résidentielle en Allemagne.

Essor des fonds immobiliers liés aux critères ESG à la recherche d'actifs verts

Les flux de capitaux suivent les incitations réglementaires : le Pfandbrief hypothécaire vert de 500 millions EUR (551,82 millions USD) de Berlin Hyp a été souscrit 6 fois en excès, avec près d'un tiers des ordres placés par des investisseurs environnementaux dédiés. Deutsche Bank, soutenue par une garantie mezzanine de la BEI, a proposé 600 millions EUR (662,18 millions USD) de prêts hypothécaires avec des réductions de 0,2 point de pourcentage aux emprunteurs économes en énergie[3]Banque européenne d'investissement, « La BEI garantit les prêts immobiliers verts de Deutsche Bank », eib.org. Le financement préférentiel segmente le marché en niveaux « prime verte » et « décote brune », incitant les promoteurs à intégrer des normes de haute performance dans les nouveaux projets et des périmètres de rénovation profonde.

Adoption de la construction modulaire hors site à technologie numérique

Les modules de logement fabriqués en usine réduisent les délais de construction jusqu'à 70 % et atténuent un déficit chronique de main-d'œuvre qualifiée qui a poussé les accords salariaux de 2025 au-delà de 4 %. GOLDBECK affiche des coûts clé en main aussi bas que 2 000 EUR par m² (2 207,28 USD par m²) pour des structures multifamiliales standardisées, créant un tampon de coûts contre la volatilité des prix des matériaux. Une adoption plus large est conditionnée à l'harmonisation des codes et aux normes de souscription bancaire, mais les règles de marchés publics commencent à favoriser les offres modulaires pour les appels d'offres de logements sociaux, renforçant son parcours de croissance à moyen terme sur le marché de la construction résidentielle en Allemagne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts des matériaux de construction | -1.1% | À l'échelle nationale ; plus marquée sur les sites urbains | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée et inflation salariale | -0.8% | À l'échelle nationale ; Berlin, Munich, Hambourg les plus touchées | Moyen terme (2-4 ans) |

| Normes strictes d'efficacité énergétique augmentant les dépenses d'investissement initiales | -0.6% | National, application plus stricte dans les zones urbaines | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la libération des terrains municipaux malgré l'impulsion fédérale | -0.5% | Concentré à Berlin, Munich, Francfort, Hambourg | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts des matériaux de construction

Les prix des intrants ont augmenté de 3,2 % en glissement annuel en février 2025, la toiture et les travaux électriques affichant des hausses encore plus importantes. La tension sur l'offre de ciment et d'acier — tous deux exposés à des coûts élevés de l'énergie et du CO₂ — creuse l'écart budgétaire pour les projets de longue durée. Les promoteurs réagissent en achetant à terme ou en spécifiant des systèmes en bois d'ingénierie, mais les constructeurs PME manquent de capacité de couverture. L'inflation élevée des matériaux reste le frein le plus immédiat sur le marché de la construction résidentielle en Allemagne.

Pénurie de main-d'œuvre qualifiée et inflation salariale

La main-d'œuvre du secteur de la construction en Allemagne a diminué de 6 % entre 2019 et 2024, alors même que le pipeline de projets de construction s'est développé. Les accords salariaux syndicaux ont relevé les rémunérations de plus de 4 % en 2025, dépassant les gains de productivité. La tension sur le marché du travail accélère l'adoption de la préfabrication et intensifie la concurrence pour les électriciens et les installateurs CVC, imposant des pressions sur les coûts qui compensent certains effets favorables des politiques publiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les appartements stimulent les volumes, les villas captent la croissance

Les appartements et copropriétés détenaient 50,40 % de la valeur du marché de la construction résidentielle en Allemagne en 2025, soutenus par les objectifs de densité dans les plans de zonage métropolitains. Les propriétaires institutionnels privilégient ce segment pour son échelle de portefeuille, et les efficiences de gestion maintiennent les coûts d'exploitation prévisibles. La résilience de la demande se reflète dans le portefeuille national de 485 000 logements de Vonovia, qui a enregistré un taux d'occupation stable supérieur à 96 % en 2024.

Les villas individuelles et maisons individuelles, bien que plus modestes en taille absolue, se développent à un TCAC de 4,36 % jusqu'en 2031, le plus élevé parmi les catégories de logements. L'acceptation du télétravail et l'amélioration du haut débit en banlieue encouragent les ménages à troquer la commodité des transports contre l'espace de vie. Le prêt « Jung kauft Alt » de la KfW, offrant jusqu'à 150 000 EUR (165 546 USD) aux familles rénovant des maisons individuelles plus anciennes, soutient ce changement. Les constructeurs captent des marges par unité plus élevées dans ce segment, contribuant à compenser l'inflation des matériaux et des salaires.

Par type de construction : la domination de la rénovation reflète la réalité du parc immobilier

Les projets de rénovation représentaient 55,60 % des dépenses du marché de la construction résidentielle en Allemagne en 2025 et devraient croître de 4,31 % par an jusqu'en 2031. Les directives d'économie d'énergie dans le cadre du paquet « Fit for 55 » de l'UE rendent les subventions à la rénovation plus lucratives que jamais. Le programme BEG (Financement fédéral pour les bâtiments efficaces) finance les mises à niveau des pompes à chaleur et l'isolation des façades avec des subventions couvrant jusqu'à 20 % des coûts éligibles.

La livraison de constructions neuves reste essentielle, mais la rareté des terrains dans les centres-villes, des coûts de financement plus élevés et des procédures de permis longues poussent les promoteurs à privilégier la rénovation du parc existant. Pour les bâtiments antérieurs à 1980, une rénovation profonde peut atteindre 60 % du coût d'une construction neuve, mais elle évite néanmoins les dépenses d'acquisition foncière et peut être phasée unité par unité, lissant le risque de flux de trésorerie sur le marché de la construction résidentielle en Allemagne.

Par méthode de construction : les techniques traditionnelles face à la disruption modulaire

Les processus traditionnels sur site représentaient encore 91,30 % de la production 2025, reflétant des chaînes d'approvisionnement établies et des normes de conception réglementaires. Néanmoins, les méthodes modulaires et préfabriquées modernes se développent à un TCAC de 4,49 % alors que les promoteurs recherchent la certitude des calendriers et des économies de main-d'œuvre. Les modules hybrides en bois et acier de KLEUSBERG réduisent les émissions de CO₂ tout en maintenant la flexibilité des portées en coque pour les emprises urbaines limitées.

Les financiers commencent à reconnaître le risque plus faible pendant la période de construction dans les constructions en usine, améliorant les ratios prêt-coût pour les projets modulaires. Si l'harmonisation des codes se poursuit, la pénétration du marché modulaire pourrait porter la taille du marché de la construction résidentielle en Allemagne pour les systèmes préfabriqués à une part à deux chiffres faibles d'ici la fin de la décennie.

Par source d'investissement : le capital privé mène, le financement public s'accélère

Le capital privé a financé 74,40 % du volume de projets en 2025, soutenu par des fonds de pension et des Spezialfonds ouverts ciblant des rendements locatifs stables. Les liens ESG représentent une part croissante de ce pool, les bâtiments bénéficiant d'un label vert bénéficiant d'une amortisation de prime plus faible.

Le financement public, stimulé par des dépenses de logement social dépassant 20 milliards EUR d'ici 2028, enregistre le TCAC le plus rapide à 5,11 %. L'obligation de logement social de 500 millions EUR de DKB achemine des financements à faible coût vers des prestataires municipaux servant plus de 5 millions de résidents. Bien que les délais de passation de marchés ralentissent l'exécution, l'accès garanti aux terrains et l'alignement des subventions rendent les projets publics structurellement contra-cycliques, ajoutant de la résilience au marché de la construction résidentielle en Allemagne.

Par région : Berlin conserve son leadership, le reste de l'Allemagne accélère

Berlin représentait 59,20 % de la taille du marché de la construction résidentielle en Allemagne en 2025, soutenu par 2,35 milliards EUR (2,59 milliards USD) de transactions résidentielles au seul T1 2025. L'expansion gouvernementale et des entreprises internationales soutient l'absorption dans toutes les tranches de revenus. Les loyers médians demandés ont augmenté de 14 % entre 2022 et 2023, renforçant les marges des promoteurs.

Les villes secondaires — Hambourg, Francfort, Leipzig et Dresde — affichent ensemble un TCAC plus rapide de 4,54 % jusqu'en 2031, grâce à l'amélioration des liaisons de transport et à des prix fonciers plus bas qui attirent à la fois résidents et investisseurs. Le quartier « Grasbrook » de HafenCity à Hambourg livrera 3 000 nouveaux appartements dont 35 % subventionnés. Ces projets signalent un élargissement des opportunités géographiques pour le marché de la construction résidentielle en Allemagne.

Analyse géographique

Berlin mène le classement, combinant le statut de capitale politique avec une grande diversité d'employeurs. Un volume de transactions de 2,5 milliards USD au T1 2025 — triple du niveau de l'année précédente — témoigne de la confiance malgré des coûts de financement élevés. De grands portefeuilles changent de mains, comme en témoigne la cession par Vonovia de 4 500 logements pour 700 millions EUR, libérant des capitaux pour de nouveaux projets. Pourtant, des plafonds de loyer stricts et des obligations énergétiques alourdissent les coûts de conformité, favorisant les acteurs d'envergure plutôt que les petits promoteurs.

Munich reste le marché immobilier le plus cher d'Allemagne à 8 787 EUR par m² (9 697,68 USD par m²) en 2024. La rareté des terrains et un zonage rigoureux limitent l'offre, produisant une faible élasticité d'environ 2 %. L'appréciation des prix persiste, reportant la demande vers les banlieues, où les constructeurs de villas ciblent les ménages en télétravail. Les budgets de logement social sont essentiels pour l'accessibilité financière, mais la complexité bureaucratique allonge la gestation des projets.

Hambourg et Francfort forment l'épine dorsale de croissance du segment Reste de l'Allemagne. La tour Moringa de HafenCity intègre des matériaux recyclables et des jardins en toiture, illustrant comment les normes de durabilité se diffusent au-delà de Berlin. La force du secteur des services financiers de Francfort attire des capitaux étrangers dans des tours multifamiliales, maintenant le taux de vacance en dessous de 3 %. Ensemble, ces villes diversifient le marché de la construction résidentielle en Allemagne et atténuent le risque de concentration.

Paysage concurrentiel

Le marché de la construction résidentielle en Allemagne est modérément concentré. Vonovia, Deutsche Wohnen et HOCHTIEF exploitent une intégration verticale allant de la constitution de réserves foncières à la gestion d'actifs, sécurisant des avantages de coûts et souscrivant des investissements ESG à grande échelle. Vonovia a l'intention de doubler ses dépenses annuelles en capital à 2 milliards EUR (2,20 milliards USD) d'ici 2028, visant un parc quasi climatiquement neutre d'ici 2045. Deutsche Wohnen pilote des rénovations à pompes à chaleur sur 2 000 logements, tandis que HOCHTIEF ajoute des outils de planification de projets pilotés par l'IA pour atténuer les goulots d'étranglement liés à la main-d'œuvre.

Les challengers se concentrent sur l'efficacité modulaire : le réseau d'usines de GOLDBECK livre des modules de structure et de noyau à l'échelle nationale à 2 000 EUR par m² (2 207,28 USD par m²), soit près de 20 % en dessous des coûts moyens de construction sur site. Les systèmes robotiques de KUKA automatisent l'assemblage des panneaux muraux, permettant des réductions de 70 % des temps de cycle et réduisant la dépendance aux métiers rares.

Les partenariats stratégiques se multiplient. STRABAG s'associe à des start-ups PropTech pour des solutions de maintenance prédictive, tandis que Berlin Hyp souscrit des prêts à la construction verte à des taux de 15 à 25 points de base inférieurs aux spreads conventionnels. La capacité à combiner conformité climatique, construction numérique et livraison de logements abordables définit l'avantage concurrentiel sur l'ensemble du marché de la construction résidentielle en Allemagne.

Leaders du secteur de la construction résidentielle en Allemagne

HOCHTIEF AG

Ed. Züblin AG

GOLDBECK GmbH

Max Bögl Group

Deutsche Wohnen SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Vonovia SE a affiché une hausse de 15,1 % de l'EBITDA ajusté à 698,5 millions EUR (770,893 millions USD) et a confirmé son intention d'investir 1,2 milliard EUR (1,32 milliard USD) dans des rénovations et de nouvelles constructions en 2025.

- Mars 2025 : Vonovia a achevé 3 747 logements en 2024 et posera les fondations d'environ 3 000 autres en 2025, tout en réaffirmant son objectif à long terme de 70 000 logements.

- Décembre 2024 : Partners Group a accepté d'acquérir Empira Group, ajoutant un pipeline de développement résidentiel de 14 milliards EUR (15,45 milliards USD).

- Décembre 2024 : HERO Software a obtenu un financement de série B de 40 millions EUR (44,14 millions USD) pour étendre son empreinte SaaS de construction dans la région DACH.

Périmètre du rapport sur le marché de la construction résidentielle en Allemagne

La construction résidentielle comprend la construction de maisons unifamiliales ou bifamiliales qui sont occupées ou utilisées ou destinées à être occupées ou utilisées, principalement à des fins résidentielles.

Une analyse complète du contexte du marché de la construction résidentielle en Allemagne, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les principaux segments, et les tendances émergentes dans les segments du marché, la dynamique du marché, les tendances géographiques, ainsi que l'impact de la COVID-19, est couverte dans le rapport.

Le marché de la construction résidentielle en Allemagne est segmenté par type (appartements et copropriétés, et maisons individuelles et villas), par type de construction (nouvelle construction et rénovation). Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments ci-dessus.

| Appartements et copropriétés |

| Villas et maisons individuelles |

| Nouvelle construction |

| Rénovation |

| Méthodes traditionnelles sur site |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) |

| Publique |

| Privée |

| Berlin |

| Munich |

| Francfort |

| Hambourg |

| Reste de l'Allemagne |

| Par type | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par méthode de construction | Méthodes traditionnelles sur site |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) | |

| Par source d'investissement | Publique |

| Privée | |

| Par ville | Berlin |

| Munich | |

| Francfort | |

| Hambourg | |

| Reste de l'Allemagne |

Questions clés abordées dans le rapport

Quelle est la taille actuelle du marché de la construction résidentielle en Allemagne ?

Il était évalué à 250,69 milliards USD en 2026 et devrait atteindre 307,21 milliards USD d'ici 2031 à un TCAC de 4,15 %.

Pourquoi la rénovation domine-t-elle par rapport aux constructions neuves ?

Environ deux tiers des logements allemands datent d'avant 1980, et les règles énergétiques de l'UE rendent la rénovation du parc existant moins coûteuse et plus rapide que la construction de nouveaux bâtiments, donnant à la rénovation une part de marché de 55,60 % en 2025.

Quelle est la part de Berlin dans la construction résidentielle nationale ?

Berlin représentait 59,20 % de la valeur du marché de la construction résidentielle en Allemagne en 2025, portée par des volumes de transactions robustes et des afflux de population.

Quel rôle joue la construction modulaire ?

Les méthodes modulaires modernes croissent à un TCAC de 4,49 % et peuvent réduire les délais de construction jusqu'à 70 %, mais elles ne représentaient que 8,70 % de l'activité en 2025.

Quelle source de financement se développe le plus rapidement ?

Le capital public — via les budgets de logement social et les programmes de prêts subventionnés — progresse à un TCAC de 5,11 %, dépassant la croissance du segment privé.

Comment les normes ESG affectent-elles le financement des projets ?

Les projets bénéficiant d'un label vert accèdent à des financements moins coûteux, comme en témoignent l'obligation verte sursouscrite de Berlin Hyp et les prêts hypothécaires à taux réduit de Deutsche Bank, créant une prime de financement pour les projets durables.

Dernière mise à jour de la page le: