Taille et part du marché de la construction commerciale en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

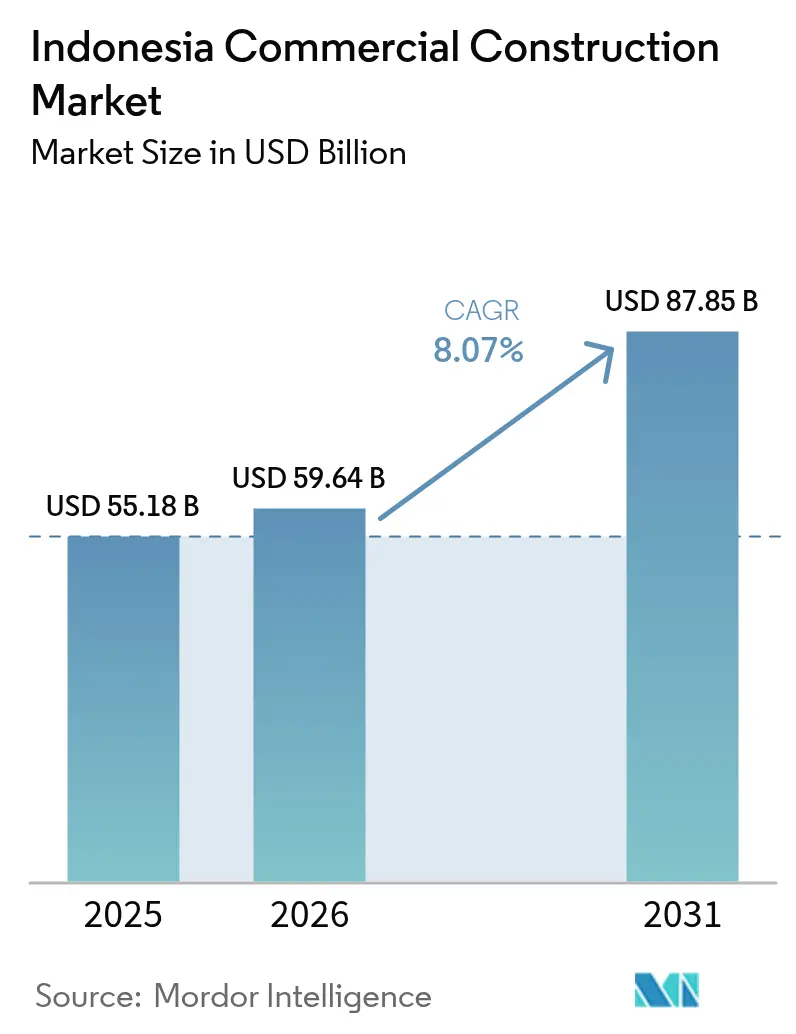

| Taille du marché de l'année de base (2025) | 55.18 Milliards de dollars |

| Taille du Marché (2026) | 59.64 Milliards de dollars |

| Taille du Marché (2031) | 87.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.07% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction commerciale en Indonésie par Mordor Intelligence

La taille du marché de la construction commerciale en Indonésie était évaluée à 55,18 milliards USD en 2025 et devrait croître de 59,64 milliards USD en 2026 pour atteindre 87,85 milliards USD d'ici 2031, à un TCAC de 8,07 % durant la période de prévision (2026-2031). La migration urbaine rapide, la croissance économique soutenue et l'agenda Vision 2045 maintiennent une forte demande en bureaux, centres commerciaux, hôtels, centres de données et plateformes logistiques. La stimulation gouvernementale à travers les Projets Stratégiques Nationaux, les mécanismes de partenariat public-privé (KPBU) et un régime d'autorisation plus transparent ont intensifié les pipelines de projets. Les promoteurs privés capitalisent sur la classe moyenne consommatrice en pleine expansion, tandis que les entrepreneurs étrangers apportent une ingénierie avancée et un savoir-faire en matière de bâtiment écologique qui élèvent les standards de qualité. La réorientation des chaînes d'approvisionnement et l'expansion du commerce électronique font affluer de nouveaux capitaux vers les actifs logistiques modernes, l'infrastructure de données et les nœuds mixtes axés sur les transports en commun, créant des perspectives de croissance multi-cycles pour le marché de la construction commerciale en Indonésie.

Principaux enseignements du rapport

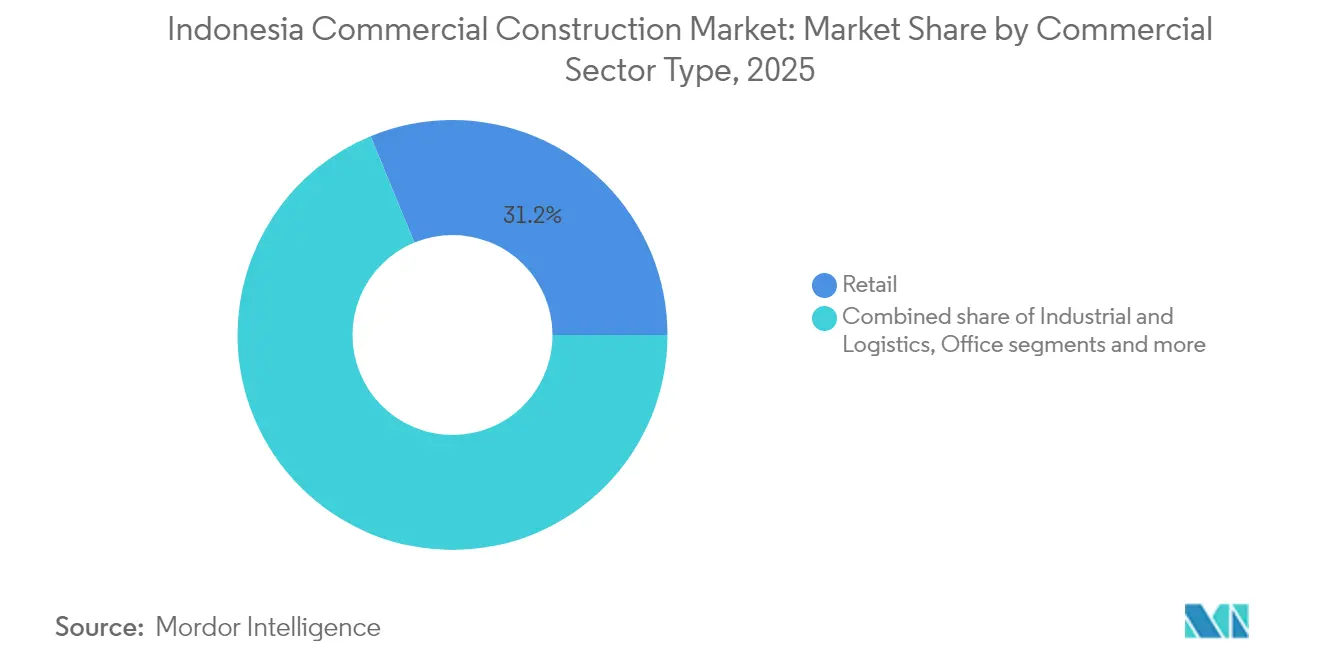

- Par type de secteur commercial, le commerce de détail a capturé 31,22 % de la part du marché de la construction commerciale en Indonésie en 2025 ; l'industrie et la logistique devraient croître à un TCAC de 8,93 % jusqu'en 2031.

- Par type de construction, la nouvelle construction a commandé une part de 72,85 % de la taille du marché de la construction commerciale en Indonésie en 2025, tandis que la rénovation enregistre le TCAC le plus rapide de 8,73 % jusqu'en 2031.

- Par source d'investissement, les capitaux privés détenaient 65,15 % de la taille du marché de la construction commerciale en Indonésie en 2025 ; l'investissement public affiche un TCAC plus élevé de 8,49 % sur la fenêtre de prévision.

- Par région, DKI Jakarta était en tête avec 39,55 % de la part du marché de la construction commerciale en Indonésie en 2025, tandis que Java oriental enregistre le TCAC le plus rapide de 9,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction commerciale en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plans d'expansion des chaînes de commerce de détail stimulant la construction de centres commerciaux et de centres de style de vie dans les grandes villes | +1.2% | DKI Jakarta, Java occidental, Java oriental | Moyen terme (2-4 ans) |

| Demande des entreprises pour des espaces de bureaux de catégorie A soutenant les développements à Jakarta et dans les villes de rang 2 | +0.9% | DKI Jakarta, principales villes de Java occidental | Court terme (≤ 2 ans) |

| Projets mixtes intégrés gagnant en popularité dans le cadre des politiques de développement urbain | +0.8% | National, avec concentration à Jakarta, Surabaya, Bandung | Moyen terme (2-4 ans) |

| Développements axés sur les transports en commun (TOD) émergeant près des nouveaux corridors ferroviaires et de routes à péage | +0.7% | DKI Jakarta, Java occidental, Java oriental | Long terme (≥ 4 ans) |

| La reprise du secteur du tourisme stimulant la construction d'hôtels, de stations balnéaires et de commerces de détail associés | +0.6% | Bali, Jakarta, destinations touristiques émergentes | Court terme (≤ 2 ans) |

| L'augmentation de la participation étrangère stimulant les investissements dans les actifs commerciaux et les immeubles de grande hauteur | +0.5% | National, avec un accent sur Jakarta et les villes de rang 1 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les plans d'expansion des chaînes de commerce de détail stimulent le développement commercial urbain

Le secteur du commerce de détail en Indonésie connaît une croissance robuste, alimentée par la hausse des revenus disponibles et l'évolution des préférences des consommateurs. Les grands groupes de commerce de détail moderne accélèrent le déploiement de nouveaux centres commerciaux et centres de style de vie pour capter la hausse des revenus disponibles et l'évolution des habitudes de consommation. Les ventes au détail ont grimpé à 46,34 milliards USD en 2022 et devraient atteindre 71,89 milliards USD d'ici 2031, et les promoteurs répondent en regroupant commerce de détail, divertissement et restauration dans des nœuds à fort trafic. Des projets tels que le lotissement PIK 2 d'une valeur de 2,56 milliards USD dans le nord de Jakarta intègrent boutiques, parcs à thème et promenades sur le front de mer en une seule destination, signalant un pivot vers des formats axés sur l'expérience. À mesure que les prix des terrains dans la capitale augmentent, les chaînes ciblent de plus en plus les villes satellites où les parcelles sont plus grandes et le zonage plus flexible. Ce pipeline régulier soutient la demande d'architectes, de consultants en génie du bâtiment et de spécialistes de l'aménagement intérieur dans le marché de la construction commerciale en Indonésie[1]Direction générale pour le développement des exportations nationales, "Perspectives des ventes au détail en Indonésie 2022-2031," Ministère du Commerce, djpen.kemendag.go.id .

La demande des entreprises pour des espaces de bureaux de catégorie A soutient les développements haut de gamme

La demande des entreprises pour des espaces de bureaux de catégorie A stimule les développements haut de gamme dans le quartier central des affaires de Jakarta. Les loyers de bureaux de premier ordre dans le quartier central des affaires de Jakarta ont progressé de 0,7 % en glissement annuel au troisième trimestre 2024, la première hausse significative depuis 2015, reflétant un regain de confiance des occupants jll.co.id. Malgré un taux d'occupation encore élevé de 70 % sur 9,3 millions de m², les multinationales des secteurs de la technologie, de la finance et de la fabrication avancée sécurisent de plus grandes surfaces pour répondre aux mandats de retour au bureau. Des tours emblématiques telles que le Sahid Sudirman Center de 260 mètres illustrent la transition vers des campus verticaux mixtes combinant bureaux, commerce de détail et hôtellerie. L'investissement direct étranger dans la fabrication a bondi de 18,6 % en 2024, liant l'expansion de la production aux besoins en sièges régionaux et en services de support. Ces tendances sous-tendent une absorption stable pour des espaces de travail écologiques, flexibles et numériquement équipés dans le marché de la construction commerciale en Indonésie.

Les projets mixtes intégrés gagnent en élan dans le cadre des politiques d'urbanisme

En combinant espaces de travail, d'habitation et de loisirs, les complexes à usage mixte répondent efficacement aux pénuries de terrains et atténuent la congestion du trafic. Les twin-towers Two Sudirman de Mitsubishi Estate, d'une valeur de 332 millions USD, ajouteront 150 000 m² d'espace en strata et en location lors de leur achèvement en 2028, ancrant une vision de quartier plus large à Jakarta. Les autorités ont simplifié les guichets uniques de permis pour de tels projets, raccourcissant les cycles d'approbation et attirant des capitaux du Japon, de la Corée du Sud et de Singapour. La diversification des flux de revenus provenant des condominiums, des bureaux et du commerce de détail réduit l'exposition au risque pour les promoteurs, tandis que les locataires apprécient la commodité des équipements co-localisés. Les caractéristiques de durabilité — des façades à faible émissivité aux réseaux énergétiques intelligents — commandent des primes de loyer et pérennisent les actifs dans le marché de la construction commerciale en Indonésie.

Les développements axés sur les transports en commun transforment les corridors de connectivité urbaine

Les développements axés sur les transports en commun (TOD) émergent comme une force transformatrice dans la planification urbaine, remodelant les corridors de connectivité et favorisant une croissance durable. Financée en partie par un prêt de 1,678 milliard USD de la JICA (Agence japonaise de coopération internationale), la ligne 2 du MRT Jakarta d'une longueur de 11,8 km donne naissance à de vivants pôles commerciaux aux stations telles que Kota et Mangga Dua. En vertu du Règlement du gouverneur 15/2020, l'opérateur du MRT a été désigné comme gestionnaire du corridor, permettant une approche cohérente de l'utilisation des terres, des droits aériens et de la conception de l'espace public. Les promoteurs se précipitent pour acquérir des parcelles dans un rayon de 400 mètres, où l'augmentation du trafic piétonnier peut stimuler le chiffre d'affaires du commerce de détail de 20 à 30 %. Les développements axés sur les transports en commun (TOD) raccourcissent non seulement les temps de trajet, mais réduisent également les émissions de CO₂, soutenant l'ambition de la ville de parvenir à la neutralité carbone d'ici 2030. À l'avenir, des quartiers centrés sur le rail similaires à Bandung et Surabaya sont prêts à adopter ce modèle, élargissant davantage le marché de la construction commerciale en Indonésie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les coûts élevés des intrants de construction exerçant une pression sur les marges des projets commerciaux | -1.4% | National, avec un impact aigu à Jakarta et dans les grandes villes | Court terme (≤ 2 ans) |

| Les retards de zonage et d'autorisation continuant à ralentir les approbations de projets et les mises en chantier | -0.8% | National, affectant particulièrement les projets mixtes complexes | Moyen terme (2-4 ans) |

| Les limitations de financement affectant les développements commerciaux spéculatifs et de moyenne envergure | -0.6% | National, avec un impact plus important sur les villes de rang 2 | Moyen terme (2-4 ans) |

| L'excès d'offre de bureaux et de commerce de détail dans certains marchés urbains freinant les nouveaux lancements | -0.4% | DKI Jakarta, certaines villes de rang 1 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés des intrants de construction pressent la viabilité des projets

En 2024, les ventes de ciment en Indonésie ont baissé de 0,9 % en glissement annuel, totalisant 64,9 millions de tonnes. Pendant ce temps, la production a connu une légère hausse de 1 %. Ce scénario souligne la compression des marges à laquelle font face les producteurs confrontés à une demande atone. Les prix de l'acier, influencés par les fluctuations du marché de l'énergie, ont été erratiques. Cette volatilité a entraîné une augmentation des budgets de charpente métallique, faisant grimper les coûts jusqu'à 15 %. En réponse, les promoteurs se tournent soit vers des conceptions modulaires plus légères, soit intensifient leurs efforts d'approvisionnement local lorsque cela est possible. Bien qu'il existe une tendance croissante à l'adoption d'agrégats recyclés et de ciment à faible teneur en carbone, la mise à l'échelle de ces pratiques est essentielle pour combler les disparités de coûts existantes. Compte tenu des récentes hausses de coûts, beaucoup adoptent des stratégies de construction par phases. Celles-ci alignent les dépenses de trésorerie sur des jalons tels que les pré-locations ou les préventes, une tendance qui devient proéminente dans le paysage de la construction commerciale en Indonésie.

Les retards de zonage et d'autorisation créent des risques d'exécution de projets

Les projets mixtes complexes et les projets public-privé doivent naviguer dans des juridictions qui se chevauchent, allongeant les périodes de pré-construction de six à neuf mois. Le Règlement n° 7/2024 sur le développement commercial durable ajoute de nouveaux documents couvrant la modélisation énergétique et l'analyse du cycle de vie, augmentant les charges de conformité. Des projets emblématiques tels que l'aéroport Dhoho et la digue maritime de Java ont démontré comment l'acquisition de terrains et les évaluations environnementales peuvent constituer des goulots d'étranglement pour les calendriers. Les prêteurs exigent désormais des tampons de contingence plus importants pour couvrir les retards potentiels, augmentant les coûts de financement. Les portails numériques rationalisés et le déploiement de la politique d'une carte unique devraient assouplir progressivement les frictions, mais des obstacles à court terme persistent pour le marché de la construction commerciale en Indonésie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de secteur commercial : l'industrie et la logistique prennent la tête de la croissance

Les actifs industriels et logistiques ont enregistré le CAGR prévisionnel le plus rapide de 8,93 % entre 2026 et 2031, bien que le commerce de détail ait conservé une part de marché de la Construction Commerciale en Indonésie de 31,22 % en 2025. La restructuration des chaînes d'approvisionnement et la croissance du commerce électronique ont ramené les coûts logistiques à 14,29 % du PIB en 2023, contre 23,80 % en 2018, catalysant la demande en entrepôts et ports intérieurs. L'expansion du New Priok, qui triple la capacité annuelle à 18 millions de TEU, illustre comment les investissements portuaires génèrent des parcs industriels adjacents et des plateformes de chaîne du froid. Les grands promoteurs déploient des centres de traitement des commandes à plusieurs étages à proximité des voies périphériques de Jakarta afin de minimiser le kilométrage du dernier kilomètre. Les occupants privilégient les bâtiments offrant des hauteurs libres de 12 mètres, une charge de plancher de 70 kN/m², et des toitures prêtes pour l'installation solaire, un cahier des charges qui devient la nouvelle norme sur le marché de la Construction Commerciale en Indonésie.

En revanche, le commerce physique se réoriente vers des offres axées sur le style de vie et le divertissement afin de maintenir des durées de visite élevées face à l'essor des achats en ligne. Des projets phares tels que PIK 2 associent commerce de détail, parcs à thème et promenades en bord de mer, atténuant ainsi le risque d'inoccupation. La demande de bureaux affiche une reprise nuancée : les locataires principaux regroupent leurs baux anciens dans des tours vertes et technologiquement avancées répondant aux normes WELL et LEED. La construction de centres de données en Indonésie, illustrée par le campus de 51 MW de Telkom à Batam, intègre la catégorie principale « autres », en tirant parti des routes stratégiques de bande passante de l'Indonésie. Ensemble, ces évolutions diversifient les bases de revenus et attirent les capitaux institutionnels vers le marché de la Construction Commerciale en Indonésie.

Par type de construction : les nouvelles constructions dominent, mais les rénovations s'accélèrent

La nouvelle construction contrôlait 72,85 % de la part du marché de la construction commerciale en Indonésie en 2025, les projets de lotissements en zone vierge, de ports et d'aéroports captant les investissements phares. La relocalisation de la capitale nationale à Nusantara, évaluée à 35 milliards USD, illustre la préférence pour les mégaprojets construits de zéro. Les promoteurs bénéficient d'une liberté de conception, de codes de construction modernes et de grilles d'infrastructure évolutives sur des sites vierges, intégrant souvent des capteurs de ville intelligente dès le premier jour. Notamment, les objectifs d'infrastructure gouvernementaux de 34,9 milliards USD pour 2025-2029 renforcent ce pipeline.

La rénovation s'étend néanmoins à un TCAC de 8,73 % jusqu'en 2031, dépassant la moyenne des nouvelles constructions car les propriétaires d'actifs modernisent pour répondre aux mandats ESG. Les tours de bureaux de classe B de Jakarta ajoutent un double vitrage secondaire, une climatisation à variation de débit de réfrigérant et des ascenseurs sans contact pour attirer les locataires recherchant des espaces de travail plus sains. Les propriétaires d'hôtels remplacent les salles de bal démodées par des espaces de co-working qui augmentent les revenus par mètre carré disponible. La plus grande complexité technique se traduit par des marges plus riches pour les entrepreneurs spécialisés et les entreprises de services du bâtiment dans le marché de la construction commerciale en Indonésie.

Par source d'investissement : le financement privé reste le plus important, les dépenses publiques s'accélèrent

Les investisseurs privés représentaient 65,15 % de la taille du marché de la construction commerciale en Indonésie en 2025, s'appuyant sur des liquidités internes, des dettes bancaires syndiquées et des produits de fonds de placement immobilier (REIT). Les promoteurs familiers avec les préventes en strata-titre canalisent les paiements anticipés vers l'avancement de la construction, un modèle qui soutient la liquidité mais comporte des risques d'exécution. L'investissement public, bien que plus modeste, devrait grimper à un TCAC de 8,49 % car l'État canalise des fonds de subvention et des subventions de viabilité à travers les structures KPBU qui attirent des partenaires privés. Des engagements étrangers notables — 96 millions USD de Magnum russe, 51 millions USD de Delonix chinois et 9,6 millions USD de l'École indépendante australienne — illustrent les premiers succès, mais aussi le défi permanent de faire croître l'intérêt étranger aux 3,13 milliards USD que Nusantara seule recherche.

Des solutions de financement mixte telles que les obligations vertes et les sukuk de projet conformes à la charia émergent comme des sources alternatives, s'alignant sur les appétits croissants des investisseurs ESG. Les banques d'État proposent des lignes de crédit à taux réduit liées à des conceptions économes en ressources, renforçant les incitations aux choix de construction durables sur le marché de la construction commerciale en Indonésie.

Analyse géographique

DKI Jakarta ancre le cycle immobilier commercial de l'Indonésie avec une part de 39,55 % en 2025, soutenue par une demande résiliente des occupants dans les secteurs de la finance, de la technologie et de la santé. La ligne MRT Phase 2 de la région, d'une valeur de 1,678 milliard USD, favorise de nouvelles zones commerciales et des clusters d'immeubles de grande hauteur autour des stations Kota, Mangga Besar et Ancol Barat, faisant grimper les valeurs foncières jusqu'à 15 % au cours des 12 derniers mois. Les propriétaires de bureaux de premier ordre ont enregistré la première hausse des loyers depuis 2015, tandis que des projets intégrés tels que les twin-towers Two Sudirman illustrent la confiance étrangère soutenue. Le déplacement progressif du gouvernement vers Nusantara atténue les inquiétudes d'un exode immédiat de locataires, permettant aux promoteurs de Jakarta de rythmer les nouveaux lancements tout en accélérant les rénovations des tours plus anciennes en actifs à émissions nettes nulles.

Java oriental enregistre le TCAC le plus rapide de 9,31 % à mesure que les corridors logistiques se multiplient et que les effectifs manufacturiers s'élargissent. L'aéroport Dhoho Kediri, financé par le secteur privé, apporte du trafic passagers et de fret vers des arrière-pays précédemment enclavés, permettant l'établissement d'infrastructures de villégiature, d'entrepôts et d'installations d'agro-exportation. Les mises à niveau portuaires de Surabaya s'inscrivent dans la stratégie nationale de Pelindo, réduisant les temps de séjour et faisant de la province une base privilégiée pour la logistique du commerce électronique. Les producteurs de ciment à Gresik bénéficient de la proximité des carrières de calcaire et de nouvelles centrales électriques, ancrant les chaînes d'approvisionnement en matériaux de construction qui alimentent la croissance sur le marché de la construction commerciale en Indonésie.

Java occidental tire parti de sa proximité avec le Grand Jakarta et bénéficie de nouvelles infrastructures telles que la route à péage Ciawi-Sukabumi. Les zones industrielles de Bekasi et Karawang captent la demande de débordement provenant de l'assemblage automobile, électronique et de batteries pour véhicules électriques, soutenue par un vivier croissant de main-d'œuvre qualifiée. Des provinces à vocation touristique comme Bali reprennent la construction d'hôtels et de commerces de détail en plus du plan de métro urbain de 20 milliards USD qui reconfigurera le réseau de mobilité de Denpasar. Collectivement, ces nœuds géographiques diversifient la base de la demande, réduisent la dépendance à Jakarta et élargissent la toile globale du marché de la construction commerciale en Indonésie.

Paysage concurrentiel

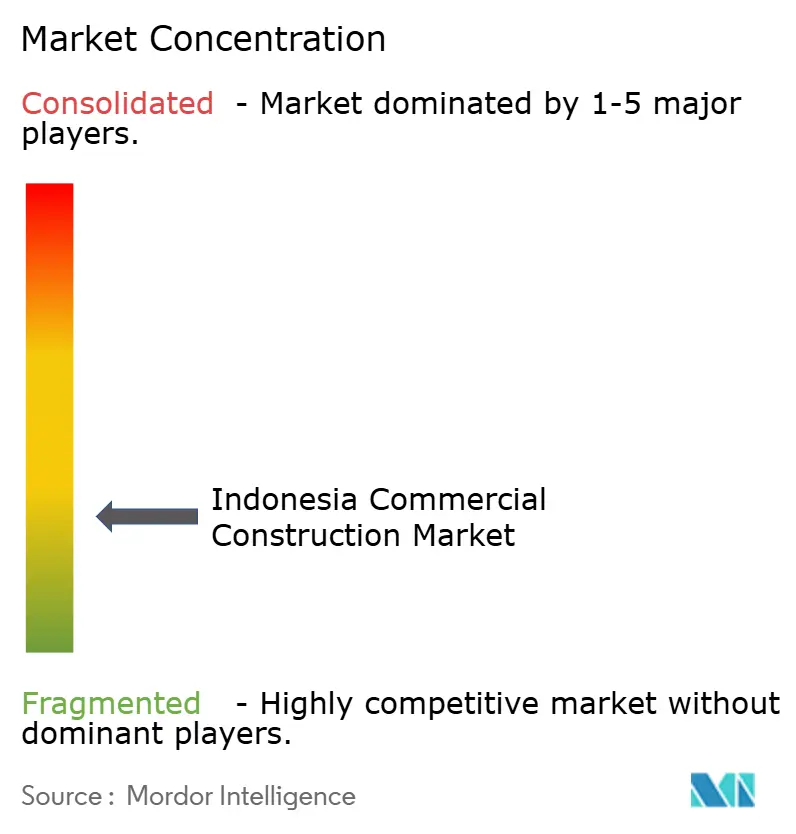

Le marché de la construction commerciale en Indonésie est modérément fragmenté. Les géants appartenant à l'État tels que PT Wijaya Karya, PT PP et PT Adhi Karya s'appuient sur des liens gouvernementaux de longue date pour décrocher des contrats d'infrastructure phares, mais ils s'associent de plus en plus avec des leaders en ingénierie-approvisionnement-construction (EPC) japonais qui apportent des technologies parasismiques pour immeubles de grande hauteur et une exécution dans les délais. Wijaya Karya a comptabilisé 804 millions USD de revenus au troisième trimestre 2024 tout en réduisant ses dettes fournisseurs de 50 %, montrant un resserrement discipliné du bilan qui la positionne pour des terminaux aéroportuaires et portuaires de grande envergure. Le contrat de 349 millions USD de la société pour le Terminal 2 de Hang Nadim illustre son avantage dans les constructions aéronautiques[3]PT Wijaya Karya, "Résultats financiers et opérationnels du troisième trimestre 2024," Relations avec les investisseurs WIKA, wika.co.id.

Les entrepreneurs étrangers élargissent leur présence via des coentreprises : Shimizu et Obayashi co-développent des usines préfabriquées en dehors de Jakarta, tandis que des groupes chinois ciblent des parcs industriels à forte intensité d'acier. Ces alliances accélèrent les cycles de construction et introduisent la surveillance par jumeau numérique. Les moyennes entreprises locales telles que Total Bangun Persada excellent dans les aménagements intérieurs et la construction de centres de données, où la forte complexité en génie électrique, mécanique et de plomberie (MEP) génère des marges élevées. Les certifications de durabilité sont devenues un facteur de différenciation ; les acteurs offrant la conformité LEED et EDGE remportent les mandats des entreprises, ajoutant une nouvelle course aux compétences au sein du marché de la construction commerciale en Indonésie.

Les manœuvres financières sont tout aussi stratégiques. Pour se désendetter, Wijaya Karya cède des participations dans des routes à péage d'une valeur de 449 millions USD, libérant des capitaux pour des offres de conception-construction-financement à forte marge. Les promoteurs font appel aux REIT de la bourse de Singapour pour recycler les actifs de centres commerciaux stabilisés, en canalisant les produits dans de nouvelles acquisitions foncières. Entre-temps, des entreprises de nouveau format telles que NeutraDC se concentrent uniquement sur les parcs de données hyperscale, s'alignant sur la politique de souveraineté numérique et se taillant des positions concurrentielles de niche. L'évolution du marché pointe vers une spécialisation croissante, une échelle conduite par les alliances et des critères de qualification guidés par l'ESG qui façonnent la rivalité future.

Leaders du secteur de la construction commerciale en Indonésie

PT PP(Persero) Tbk

PT Wijaya Karya Tbk

PT Total Bangun Persada Tbk

PT Nusa Raya Cipta Tbk

PT Adhi Karya Tbk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Le Président Joko Widodo a inauguré la fonderie de cuivre de PT Freeport Indonesia dans la Zone économique spéciale de Gresik, la plus grande installation de cuivre à ligne unique au monde avec une capacité annuelle de 1,7 million de tonnes et des recettes potentielles de l'État de 5,13 milliards USD.

- Février 2025 : PT Telkom Indonesia a commencé la construction d'un centre de données hyperscale de 51 MW à Batam via sa filiale NeutraDC, renforçant les objectifs nationaux de souveraineté numérique.

- Janvier 2025 : PLN a lancé un programme d'expansion de la production et du réseau électrique de 4,4 milliards USD conçu pour soutenir l'objectif de croissance économique de 8 % de l'Indonésie.

- Janvier 2025 : Le Président Prabowo a alloué 48,8 billions IDR (3,13 milliards USD) jusqu'en 2029 pour le développement de la ville capitale de Nusantara, tandis que Citadel Group de Malaisie s'est engagé à un montant supplémentaire de 6,5 billions IDR pour des logements et des immeubles de bureaux.

Portée du rapport sur le marché de la construction commerciale en Indonésie

Une analyse complète de fond du marché de la construction commerciale en Indonésie, qui comprend une évaluation de l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les profils des principales entreprises, est couverte dans le rapport.

Le marché de la construction commerciale en Indonésie est segmenté par type (bureaux, commerce de détail, hôtellerie, institutionnel et autres). Le rapport propose la taille du marché et les prévisions pour le marché de la construction commerciale en Indonésie en valeur (USD) pour tous les segments susmentionnés.

| Bureaux |

| Commerce de détail |

| Industrie et logistique |

| Autres |

| Nouvelle construction |

| Rénovation |

| Public |

| Privé |

| DKI Jakarta |

| Java occidental (Jawa Barat) |

| Java oriental (Jawa Timur) |

| Reste de l'Indonésie |

| Par type de secteur commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par source d'investissement | Public |

| Privé | |

| Par région | DKI Jakarta |

| Java occidental (Jawa Barat) | |

| Java oriental (Jawa Timur) | |

| Reste de l'Indonésie |

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché de la construction commerciale en Indonésie ?

Le marché était évalué à 55,18 milliards USD en 2025, estimé à 59,64 milliards USD en 2026, et devrait atteindre 87,85 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans la construction commerciale en Indonésie ?

L'industrie et la logistique se développent à un TCAC de 8,93 %, dépassant tous les autres types de secteurs grâce aux investissements dans le commerce électronique et les chaînes d'approvisionnement.

Quelle est l'importance de la part de Jakarta dans le paysage national de la construction commerciale ?

DKI Jakarta représentait 39,55 % de la part du marché de la construction commerciale en Indonésie en 2025, reflétant son rôle de pôle commercial national.

Quel rôle joue le mécanisme KPBU dans le financement de projets ?

Les structures KPBU permettent au gouvernement de partager les risques avec les investisseurs privés, augmentant les dépenses d'infrastructure publique tout en attirant des capitaux étrangers dans des projets commerciaux.

Pourquoi les développements à usage mixte gagnent-ils en popularité en Indonésie ?

Ils optimisent les terrains urbains rares, combinent de multiples sources de revenus et s'alignent sur la planification axée sur les transports en commun que les gouvernements locaux promeuvent activement.

Quels facteurs de risque pourraient ralentir la croissance du marché au cours des deux prochaines années ?

Les coûts élevés des matériaux, les retards d'autorisation et l'excès d'offre dans certains sous-marchés de bureaux et de commerce de détail constituent des vents contraires à court terme, bien que les réformes politiques visent à atténuer ces pressions.

Dernière mise à jour de la page le: