Taille et part de marché de la construction résidentielle au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 119.69 Milliards de dollars |

| Taille du Marché (2026) | 123.43 Milliards de dollars |

| Taille du Marché (2031) | 143.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction résidentielle au Royaume-Uni par Mordor Intelligence

La taille du marché de la construction résidentielle au Royaume-Uni devrait croître de 119,69 milliards USD en 2025 à 123,43 milliards USD en 2026 et est prévue pour atteindre 143,86 milliards USD d'ici 2031 à un TCAC de 3,12 % sur la période 2026-2031. Cette expansion régulière reflète l'intervention du secteur public visant à combler le déficit national de logements, la relance d'initiatives de type Aide à l'Achat, et l'appétit croissant des investisseurs institutionnels pour les programmes de construction à des fins locatives. Les stratégies des promoteurs s'articulent désormais autour de la sécurisation des capacités de raccordement au réseau électrique, de l'équilibrage de l'inflation des coûts des matériaux et de l'accélération des méthodes modernes de construction, tandis que les opportunités régionales restent façonnées par le programme de nivellement territorial du gouvernement. La pénurie de main-d'œuvre qualifiée, l'évolution des réglementations en matière de sécurité des bâtiments et le mandat de neutralité carbone à horizon 2050 continuent d'influencer les décisions d'urbanisme et le déploiement du capital sur le marché de la construction résidentielle au Royaume-Uni.

Principaux enseignements du rapport

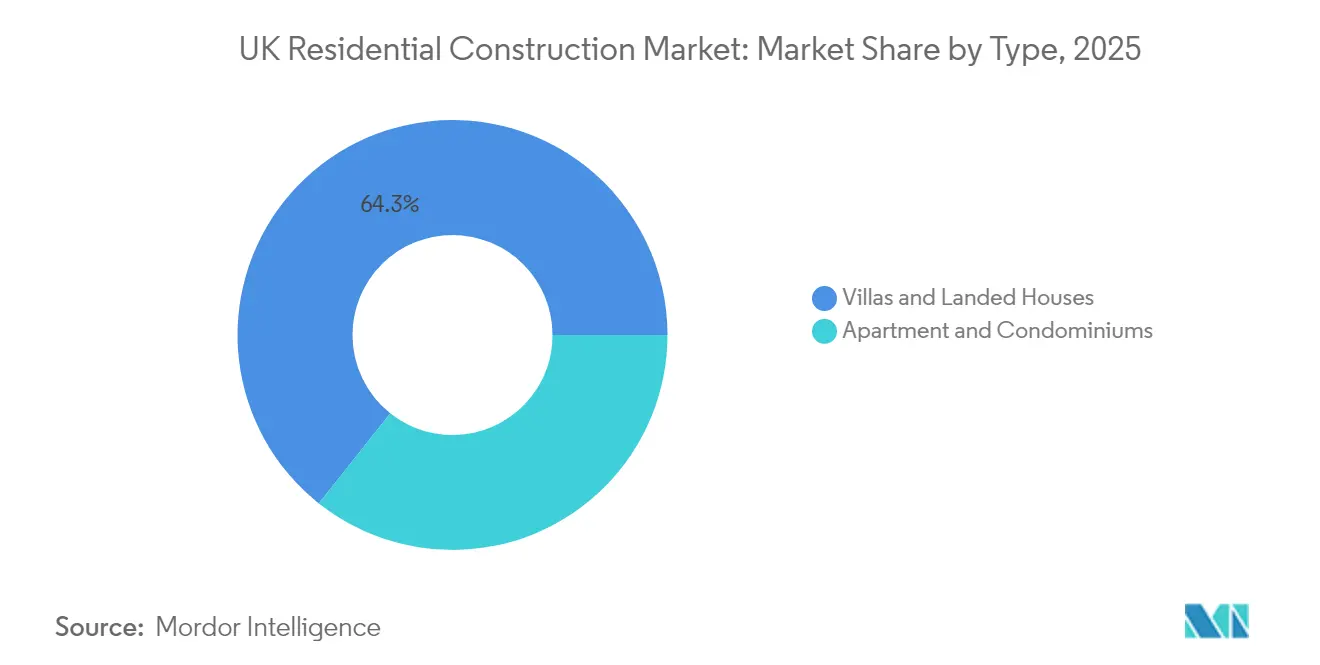

- Par type, les villas et maisons individuelles ont dominé avec 64,32 % de la part de marché de la construction résidentielle au Royaume-Uni en 2025, tandis que les appartements et copropriétés devraient progresser à un TCAC de 5,12 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 76,55 % de la taille du marché de la construction résidentielle au Royaume-Uni en 2025 ; le segment de la rénovation devrait se développer à un TCAC de 3,92 % entre 2026 et 2031.

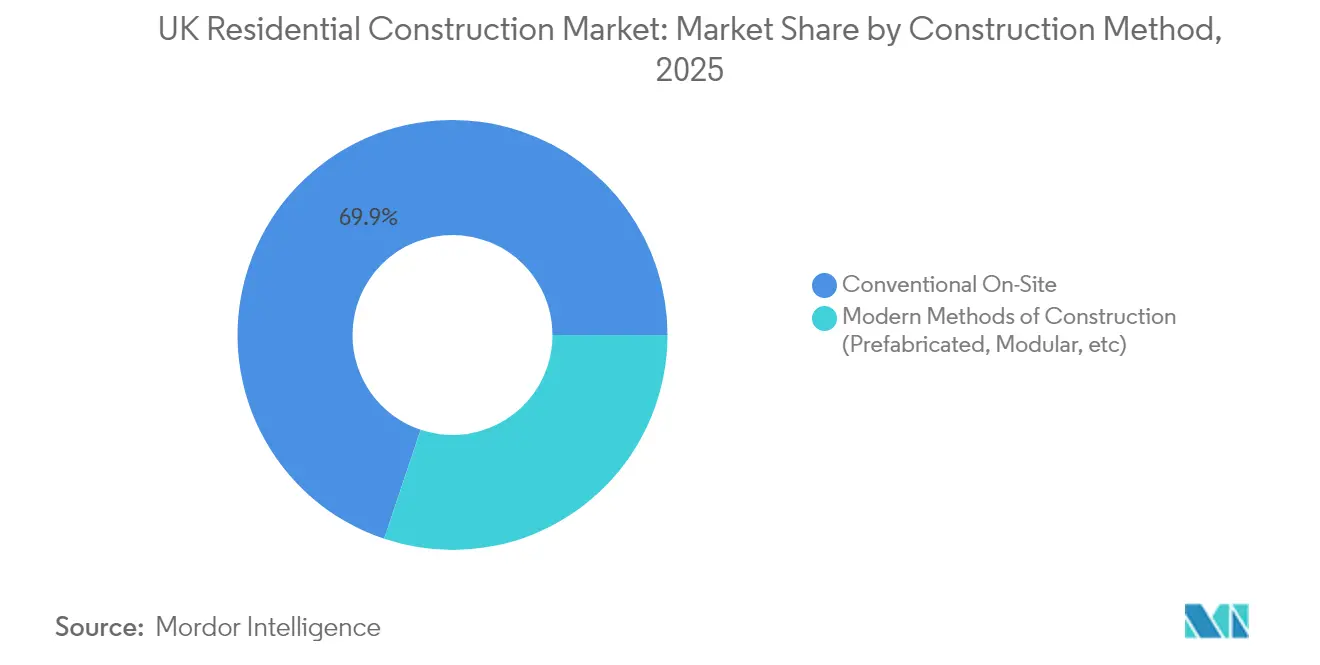

- Par méthode de construction, les méthodes modernes de construction ont capturé une part de 30,15 % de la taille du marché de la construction résidentielle au Royaume-Uni en 2025 et devraient afficher un TCAC de 5,79 % jusqu'en 2031.

- Par source d'investissement, le capital privé a conservé une part de 60,45 % de la taille du marché de la construction résidentielle au Royaume-Uni en 2025, tandis que l'investissement public affiche la croissance la plus rapide à un TCAC de 5,35 % pour 2026-2031.

- Par géographie, Londres détenait 29,10 % de la part de marché de la construction résidentielle au Royaume-Uni en 2025 ; Manchester devrait enregistrer le TCAC le plus élevé au niveau des villes à 4,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction résidentielle au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs de livraison de logements du gouvernement et relance de l'Aide à l'Achat | +0.8% | National, avec des effets concentrés à Londres, Birmingham, Manchester | Moyen terme (2 à 4 ans) |

| Vague d'investissements institutionnels dans la construction à des fins locatives | +0.6% | Centres urbains, notamment Londres et Manchester | Long terme (≥ 4 ans) |

| Adoption des méthodes modernes de construction (MMC) et du modulaire | +0.5% | National, avec adoption précoce dans les régions à forte demande | Long terme (≥ 4 ans) |

| Mandat de neutralité carbone à horizon 2050 stimulant les solutions de logement à faible émission de carbone | +0.4% | National, avec un accent sur la conformité réglementaire | Long terme (≥ 4 ans) |

| Régénération de friches industrielles via le financement du nivellement territorial | +0.3% | Nord de l'Angleterre, Midlands, zones urbaines sélectionnées | Moyen terme (2 à 4 ans) |

| Demande de propriété fractionnée de logements portée par les technologies financières | +0.2% | Londres, Manchester, marchés urbains à haute valeur | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Objectifs de livraison de logements du gouvernement et relance de l'Aide à l'Achat

Le Parlement a imposé des objectifs de planification annuels obligatoires de 371 000 logements, soit une hausse de 22 % par rapport aux directives antérieures, contraignant les collectivités locales à aligner leurs décisions de zonage sur les indicateurs nationaux d'accessibilité financière. Un programme de soutien de 3,75 milliards USD annoncé en novembre 2024 double le fonds de garantie ENABLE Build pour atteindre 2,5 milliards USD, débloquant spécifiquement le crédit pour les petits et moyens constructeurs et les promoteurs spécialisés dans la location. Les premières évaluations suggèrent que ces mesures pourraient catalyser plus de 20 000 mises en chantier supplémentaires d'ici 2027, bien que les progrès dépendent de la capacité des services d'urbanisme et de la rapidité du traitement numérique des permis. La relance d'instruments d'équité partagée de type Aide à l'Achat amplifie également la demande des primo-accédants dans les villes régionales, soutenant les carnets de commandes des promoteurs privés. Dans l'ensemble, ces interventions soutiennent le carnet de commandes à terme pour le marché de la construction résidentielle au Royaume-Uni[1]Département du nivellement territorial, du logement et des collectivités, "Programme de soutien à la construction de logements 2024," GOV.UK, gov.uk.

Vague d'investissements institutionnels dans la construction à des fins locatives

Le parc de logements locatifs construits à cet effet dépasse désormais 100 000 unités, représentant environ 2 % du parc locatif privé et attirant des capitaux à long terme de la part de fonds de pension en quête de rendements indexés sur l'inflation. Les transactions de financement en amont se concentrent dans les corridors de Londres et Manchester, où la densité de population soutient l'économie de la gestion immobilière professionnelle. La législation prévue sur les droits des locataires, qui relève les normes minimales de qualité, devrait favoriser une consolidation accrue au profit des propriétaires institutionnels capables d'absorber les coûts de conformité. Le pivot stratégique de l'investissement locatif traditionnel vers la location résidentielle dédiée renforce la résilience des revenus des entrepreneurs axés sur la livraison de logements collectifs, consolidant ainsi des engagements de volume pluriannuels au sein du marché de la construction résidentielle au Royaume-Uni.

Adoption des méthodes modernes de construction et du modulaire

La pénétration des méthodes modernes de construction (MMC) a progressé pour atteindre 16 % des mises en chantier nationales en 2024, contre 9 % sept ans auparavant, en réponse aux pénuries de main-d'œuvre qualifiée et aux exigences accrues de réduction des émissions de carbone. Les modules fabriqués en usine avec précision peuvent réduire le temps de construction de 50 % et diminuer la consommation d'énergie opérationnelle de plus de moitié par rapport aux constructions en maçonnerie, une proposition de valeur convaincante alors que l'inflation salariale alourdit les budgets de main-d'œuvre sur site. Les politiques d'achat public réservent désormais des segments du Programme de logements abordables aux projets volumétriques, accélérant les carnets de commandes des fabricants de modules. Des défis persistent quant aux capitaux initiaux et à la durée de conception de 60 ans que les prêteurs perçoivent comme inférieure à celle des structures traditionnelles, mais l'innovation des processus et la garantie du secteur public continuent de soutenir la progression de ce segment sur le marché de la construction résidentielle au Royaume-Uni[2]Make UK, "Logement modulaire : état du secteur 2025," MAKE UK, makeuk.org.

Mandat de neutralité carbone à horizon 2050 stimulant les solutions de logement à faible émission de carbone

Trente-cinq grands constructeurs de logements ont signé la charte de transition du Pôle Logements du Futur, établissant des feuilles de route basées sur des indicateurs pour réduire le carbone incorporé et opérationnel dans l'ensemble des portefeuilles de projets. Les exigences en matière d'analyses de cycle de vie et de spécifications prêtes pour les pompes à chaleur influencent déjà les négociations avec les fournisseurs, poussant les filières de la fabrication d'acier, du vitrage et de l'isolation vers des empreintes carbone vérifiées à faibles émissions. Les acteurs du marché anticipent une migration progressive vers l'abandon du chauffage au gaz naturel, les réglementations zéro carbone pour les nouvelles habitations devant se durcir à nouveau en 2028. Ces obligations stimulent l'innovation dans la modélisation énergétique numérique et la fabrication hors site de composants, remodelant les structures de coûts sur l'ensemble du marché de la construction résidentielle au Royaume-Uni[3]Pôle Logements du Futur, "Plan de transition vers la neutralité carbone pour les constructeurs de logements 2025," PÔLE LOGEMENTS DU FUTUR, futurehomeshub.org.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation croissante des matériaux de construction | -0.7% | National, avec des effets aigus dans les régions à fort volume | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée et vieillissement de la main-d'œuvre | -0.5% | National, affectant particulièrement les projets complexes | Moyen terme (2 à 4 ans) |

| Engorgements de raccordement au réseau électrique pour les programmes entièrement électriques | -0.4% | Zones à forte croissance, nouvelles zones de développement | Long terme (≥ 4 ans) |

| Divergence post-Brexit des normes des produits de construction | -0.3% | National, avec des perturbations des chaînes d'approvisionnement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Inflation croissante des matériaux de construction

Le bois, l'acier et les granulats ont connu des hausses de prix cumulées supérieures à 70 % entre 2021 et 2023, élargissant les écarts d'appels d'offres et provoquant une vague d'insolvabilités d'entrepreneurs. Bien que les indices de référence se soient modérés début 2025, les contrats à terme intègrent toujours une hausse de 17 % jusqu'en 2028, comprimant les marges des promoteurs pour les projets marginaux. Les petits constructeurs, qui opèrent souvent avec de faibles réserves de fonds de roulement, restent les plus exposés, ce qui conduit à des libérations sélectives de réserves foncières et au report de programmes optionnels. Cette volatilité des coûts compromet les objectifs de volume à court terme pour le marché de la construction résidentielle au Royaume-Uni et incite à l'adoption rapide de composants modulaires à prix stables.

Engorgements de raccordement au réseau électrique pour les programmes entièrement électriques

Des files d'attente de raccordement pouvant aller jusqu'à quatre ans retardent des milliers de logements planifiés, National Grid admettant un décalage entre la capacité réservée et la demande énergétique réelle. Des analyses de consultants en urbanisme indiquent que l'infrastructure existante pourrait desservir 2,5 fois plus de logements si les règles de réservation étaient modernisées. Ce goulot d'étranglement oblige les promoteurs à repenser les systèmes mécaniques vers des solutions de chauffage hybrides transitoires, augmentant les dépenses d'investissement et menaçant l'alignement sur l'objectif de neutralité carbone. À moins que les réformes de libération de capacité ne s'accélèrent, ces délais modéreront les trajectoires de livraison sur le marché de la construction résidentielle au Royaume-Uni, notamment pour les sites à haute densité dépendant des réseaux de chaleur électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la densification urbaine stimule la croissance des appartements

Le segment des appartements et copropriétés devrait afficher un TCAC de 5,12 %, surpassant celui des villas et maisons individuelles, même si les formats individuels détenaient 64,32 % de la part de marché de la construction résidentielle au Royaume-Uni en 2025. Les capitaux institutionnels pour la construction locative dédiée, les incitations réglementaires au zonage de haute densité et les évolutions des modes de vie des jeunes générations stimulent toutes l'adoption des logements collectifs dans les principaux pôles d'emploi. Les produits en hauteur s'alignent également sur les agendas de durabilité municipaux, car des empreintes plus denses réduisent les émissions par habitant et les coûts d'infrastructure. À l'inverse, les villas en banlieue maintiennent leur dominance sur les sous-marchés périurbains, en tirant parti des habitudes de télétravail et des préférences pour les espaces extérieurs privés. Les réformes d'urbanisme réduisant les exigences minimales de stationnement et favorisant la reconversion des friches industrielles continuent d'orienter l'offre marginale vers les appartements, assurant un rééquilibrage structurel au sein du marché de la construction résidentielle au Royaume-Uni.

Le respect des normes de sécurité post-Grenfell a augmenté les coûts au mètre carré, mais les promoteurs atténuent de plus en plus ces dépenses grâce à des panneaux de façade préfabriqués et des protocoles de contrôle qualité numériques. Le segment bénéficie de références transparentes en matière de rendement locatif, encourageant l'entrée des fonds de pension et portant les carnets de commandes d'achats en amont à des niveaux records. Les villas restent le choix des acheteurs fortunés et des emplacements où l'offre foncière dépasse les impératifs de densité, mais même ces projets adoptent des composants semi-hors site pour maîtriser les coûts. Les styles de construction hybrides soutiennent donc les deux segments de volume, renforçant des flux de revenus diversifiés sur le marché de la construction résidentielle au Royaume-Uni.

Par type de construction : la rénovation prend de l'élan

L'activité de construction neuve représentait 76,55 % de la taille du marché de la construction résidentielle au Royaume-Uni en 2025, mais les rénovations devraient générer un TCAC de 3,92 % à mesure que les politiques fiscales et de durabilité récompensent la réutilisation adaptative. La régénération de Blackpool de 112,5 millions USD et la rénovation du Centre de Selby de 25 millions USD soulignent le levier du financement public pour transformer des actifs commerciaux vacants en logements à revenus mixtes. Les projets de rénovation bénéficient d'approbations accélérées et contournent généralement les critères de gain net de biodiversité requis pour les projets en terrain vierge, permettant une réalisation plus rapide des engagements de capital. En outre, les considérations de carbone incorporé révèlent des économies allant jusqu'à 75 % par rapport à la démolition et à la reconstruction, offrant des avantages de conformité à l'approche du resserrement du budget carbone de 2028.

Néanmoins, l'imprévisibilité structurelle des bâtiments historiques peut gonfler les budgets de contingence, et la Norme Logements du Futur imposera des mises à niveau énergétiques profondes à partir de 2025. Pour atténuer le risque, les promoteurs déploient des relevés lidar à pénétration de sol et des jumeaux numériques qui modélisent les mises à niveau des chemins de charge avant l'approvisionnement. Les institutions financières calculent désormais les clauses des prêts à la rénovation sur la base de mesures carbone vérifiées, orientant le coût du capital vers des résultats de rénovation. Ce changement d'écosystème devrait progressivement accroître la contribution de la rénovation au volume, mais ne délogera pas la construction neuve en tant qu'ancre du marché de la construction résidentielle au Royaume-Uni.

Par méthode de construction : les MMC surmontent les barrières de coût

Les méthodes modernes de construction ont capturé une part de 30,15 % de la taille du marché de la construction résidentielle au Royaume-Uni en 2025 et devraient croître à un TCAC de 5,79 %, reflétant l'escalade des pressions salariales et la confiance réglementaire accrue dans la précision industrielle. Les acheteurs publics imposent des quotas de méthodes modernes de construction, et les principaux constructeurs de logements intègrent verticalement des usines de modules pour sécuriser l'approvisionnement. L'intensité capitalistique reste un obstacle ; de nombreuses jeunes entreprises se sont effondrées sous les exigences en fonds de roulement avant d'atteindre la taille critique. Cependant, une meilleure visibilité des carnets de commandes à la suite des garanties gouvernementales réduit désormais le risque perçu et élargit l'acceptation des prêteurs.

Les méthodes traditionnelles de chantier, qui représentent encore 69,85 % de parts de marché, s'appuient sur des réseaux de sous-traitance établis et une séquence flexible, des attributs appréciés dans les parcelles de faible hauteur ou de remplissage irrégulier. Mais les pénuries chroniques de savoir-faire artisanal érodent leur avantage de coût, les salaires des maçons compagnons dépassant 37 USD de l'heure à Londres. Sur l'horizon de prévision, les modèles de livraison hybrides, tels que les murs à panneaux installés sur des structures traditionnelles à dalle et ossature, devraient dominer, alliant efficacité et flexibilité de conception. Cette évolution favorise l'expansion globale de la capacité au sein du marché de la construction résidentielle au Royaume-Uni.

Par source d'investissement : le secteur public s'accélère

Le capital privé détenait 60,45 % de la part de marché en 2025, les grands constructeurs de logements utilisant des crédits renouvelables pour faire tourner leurs réserves foncières. Néanmoins, l'investissement public progresse à un TCAC de 5,35 % après que le programme de soutien de 3,75 milliards USD a élargi les garanties de crédit pour les PME du bâtiment. Le financement direct du gouvernement s'adresse désormais à la dépollution des friches industrielles, aux déficits d'infrastructure et à la location hors bilan pour les fournisseurs de logements abordables. Les structures de partenariat public-privé partagent de plus en plus les risques sur les grandes extensions urbaines, canalisant les propriétés foncières municipales vers des communautés à occupation mixte répondant aux spécifications de neutralité carbone.

Les allocations institutionnelles des compagnies d'assurance continuent de dominer les flux privés, privilégiant les formats de location stabilisés et de résidences seniors offrant des rendements de trésorerie prévisibles. Cependant, l'incertitude fiscale et la volatilité des taux d'intérêt ont tempéré l'acquisition spéculative de terrains, poussant les promoteurs à lier les options foncières à des jalons de zonage. La convergence de ces tendances diversifie les canaux de financement et soutient la continuité de la livraison sur l'ensemble du marché de la construction résidentielle au Royaume-Uni.

Analyse géographique

Londres commande 29,10 % de la part de marché de la construction résidentielle au Royaume-Uni, grâce à de profondes réserves de capitaux internationaux et à une migration constante des industries à haute valeur ajoutée. Les orientations de planification annuelles ont été plafonnées à 80 000 unités pour tenir compte des contraintes d'infrastructure, mais des projets tels que la preuve de concept de Riverside Sunderland de 37,5 millions USD illustrent comment les subventions publiques peuvent débloquer des friches stagnantes dans les arrondissements périphériques. La construction locative dédiée, la colocation et les micro-appartements haut de gamme représentent les sous-formats à la croissance la plus rapide, les ratios prix/revenu limitant l'accession à la propriété et resserrant la demande de locations gérées de manière professionnelle.

Manchester illustre le succès du nivellement territorial, avec un TCAC de 4,55 % soutenu par les améliorations des transports, la création d'emplois dans les médias et les technologies, et un système de planification municipal adapté à la densification de remplissage. De grands mandats institutionnels cautionnent des îlots entiers en centre-ville, comprimant le risque de livraison et élevant la certitude du volume de construction. À Birmingham, les projets hérités des Jeux du Commonwealth et les extensions du métro renforcent l'attrait du logement sur friches industrielles, bien que les pénuries de main-d'œuvre prolongent parfois les calendriers des programmes. Ces deux pôles métropolitains élargissent collectivement le bassin adressable pour le marché de la construction résidentielle au Royaume-Uni, absorbant une part croissante des allocations de subventions publiques.

Le reste du Royaume-Uni englobe des conditions diverses. Les corridors de régénération du nord tirent parti de 85 millions USD de subventions pour friches industrielles afin de reconvertir des terrains industriels désaffectés, tandis que les régions côtières poursuivent des programmes axés sur le style de vie destinés aux télétravailleurs. Les autorités rurales font face à des pressions démographiques mais attirent des développements individuels haut de gamme où les obstacles à la planification sont moins élevés. Les lacunes infrastructurelles, le parc de logements vieillissant et l'hétérogénéité des petits sites nécessitent des solutions adaptées, mais le cofinancement gouvernemental et les projets pilotes modulaires activent progressivement l'offre foncière latente. Ensemble, ces dynamiques élargissent la dispersion géographique et réduisent la dépendance excessive envers toute ville unique au sein du marché de la construction résidentielle au Royaume-Uni.

Paysage concurrentiel

La concentration du marché s'intensifie à mesure que les avantages d'échelle en matière d'approvisionnement, d'assemblage foncier et de conformité réglementaire deviennent plus décisifs. L'acquisition de Redrow par Barratt Developments pour 3,125 milliards USD crée une entreprise capable de livrer plus de 22 000 unités par an et de générer 9,4 milliards USD de chiffre d'affaires, augmentant la pression concurrentielle sur les acteurs de taille intermédiaire. La décision de Bellway d'abandonner sa poursuite de Crest Nicholson pour 900 millions USD démontre une sélectivité accrue, les acquéreurs privilégiant la solidité bilancielle et la complémentarité géographique plutôt que les simples gains de volume.

L'adoption des technologies différencie les constructeurs de premier rang. Les investissements dans la modélisation des données du bâtiment (BIM), la robotique de chantier et les analyses d'approvisionnement pilotées par l'IA compriment les délais de construction et améliorent la prévisibilité des coûts. Le village prototype imprimé en 3D de Versarien à Accrington, budgétisé à 7,5 millions USD pour 46 logements, signale comment la fabrication additive pourrait bouleverser les paradigmes traditionnels de la brique et du bloc si les obstacles à l'évolutivité sont résolus. Les stratégies de résilience de la chaîne d'approvisionnement, notamment l'intégration verticale d'usines de charpente en bois et les coentreprises avec des fournisseurs de réseau électrique, protègent les marges contre l'inflation des matériaux et les retards d'infrastructure.

La réglementation façonne également la rivalité. Une certification de sécurité des bâtiments plus stricte alourdit les frais fixes, favorisant les entreprises dotées de solides fonctions de conformité. Parallèlement, les exigences accrues de divulgation en matière d'environnement, de social et de gouvernance (ESG) encouragent les pionniers à expérimenter le béton à faible empreinte carbone et l'acier recyclé, capturant des primes de financement vert. En conséquence, le marché de la construction résidentielle au Royaume-Uni évolue d'une concurrence centrée sur le volume vers une concurrence centrée sur les capacités, les acteurs de milieu de gamme cherchant des fusions ou des niches spécialisées pour rester viables.

Leaders du secteur de la construction résidentielle au Royaume-Uni

Barratt Developments plc

Persimmon plc

Taylor Wimpey plc

Bellway plc

Redrow plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Le gouvernement a introduit un programme de soutien à la construction de logements de 3,75 milliards USD, doublant les garanties ENABLE Build à 2,5 milliards USD et ciblant plus de 20 000 nouveaux logements à l'échelle nationale.

- Octobre 2024 : Barratt Developments a finalisé l'acquisition de Redrow pour 3,125 milliards USD, créant le plus grand constructeur de logements du Royaume-Uni par chiffre d'affaires.

- Octobre 2024 : VINCI Construction a accepté d'acquérir FM Conway, un spécialiste de l'entretien des espaces publics affichant un chiffre d'affaires de 725 millions USD, sous réserve de l'approbation réglementaire.

- Octobre 2024 : Le Fonds de libération des terrains en friche de 85 millions USD a été attribué à 54 conseils municipaux pour préparer des sites pour 5 200 logements, incluant des projets à Manchester et Eastbourne.

Périmètre du rapport sur le marché de la construction résidentielle au Royaume-Uni

La construction résidentielle comprend la construction de logements unifamiliaux ou bifamiliaux qui sont occupés ou utilisés ou qui sont destinés à être occupés ou utilisés, principalement à des fins résidentielles.

Une analyse complète du contexte de la segmentation du secteur de la construction résidentielle au Royaume-Uni, incluant l'évaluation de l'économie et de la contribution des secteurs à l'économie, la vue d'ensemble du marché, l'estimation de la taille du marché pour les segments clés et les tendances émergentes dans les segments du marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est couverte dans le rapport.

La segmentation du secteur de la construction résidentielle au Royaume-Uni est segmentée par type (villas et maisons individuelles, copropriétés et appartements). Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en valeur (USD).

| Appartements et copropriétés |

| Villas et maisons individuelles |

| Nouvelle construction |

| Rénovation |

| Chantier traditionnel |

| Méthodes modernes de construction (préfabrication, modulaire, etc.) |

| Public |

| Privé |

| Londres |

| Birmingham |

| Manchester |

| Reste du Royaume-Uni |

| Par type | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par méthode de construction | Chantier traditionnel |

| Méthodes modernes de construction (préfabrication, modulaire, etc.) | |

| Par source d'investissement | Public |

| Privé | |

| Par géographie | Londres |

| Birmingham | |

| Manchester | |

| Reste du Royaume-Uni |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la construction résidentielle au Royaume-Uni en 2026 ?

Le marché est valorisé à 123,43 milliards USD en 2026, avec une prévision d'atteindre 143,86 milliards USD d'ici 2031.

Quel type de logement se développe le plus rapidement ?

Les appartements et copropriétés devraient croître à un TCAC de 5,12 % jusqu'en 2031, reflétant la densification urbaine et la demande locative institutionnelle.

Quel rôle joueront les méthodes modernes de construction ?

Les méthodes modernes de construction représentent déjà près d'un tiers de la production et devraient croître à un TCAC de 5,79 %, portées par les pénuries de main-d'œuvre et les exigences de durabilité.

Comment les politiques gouvernementales influencent-elles l'investissement ?

Un programme de soutien de 3,75 milliards USD, des subventions pour friches industrielles et des objectifs de logement obligatoires accélèrent le financement du secteur public et réduisent le risque des filières privées.

Quelle région offre la croissance la plus rapide ?

Manchester mène l'expansion au niveau des villes avec un TCAC de 4,55 % grâce aux améliorations des infrastructures, à la création d'emplois et à des cadres d'urbanisme favorables.

Dernière mise à jour de la page le: