Taille et part du marché de la construction résidentielle aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.35 Trillions de dollars américains |

| Taille du Marché (2026) | 1.41 Trillions de dollars américains |

| Taille du Marché (2031) | 1.76 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.53% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction résidentielle aux États-Unis par Mordor Intelligence

La taille du marché de la construction résidentielle aux États-Unis en 2026 est estimée à 1 410 milliards USD, en progression par rapport à la valeur 2025 de 1 350 milliards USD, avec des projections pour 2031 indiquant 1 760 milliards USD, soit une croissance au TCAC de 4,53 % sur la période 2026-2031. Une dynamique démographique solide, des allocations de capital institutionnel plus importantes et une adoption technologique accélérée ancrent cette expansion, même si les promoteurs naviguent dans des cycles de variation des taux hypothécaires. La migration vers les métropoles de la Sun Belt, les réformes favorables du zonage et les incitations fédérales en matière d'efficacité énergétique élargissent la base de la demande. Les constructeurs se différencient de plus en plus par la préfabrication, l'impression 3D et les plateformes de gestion de projet basées sur les données, tandis que l'évolution des risques assurantiels et d'approvisionnement en eau contraint à une diversification géographique. Collectivement, ces forces recadrent le marché de la construction résidentielle aux États-Unis comme une opportunité d'infrastructure stratégique plutôt qu'un investissement à cycle court sensible aux taux.

Principaux enseignements du rapport

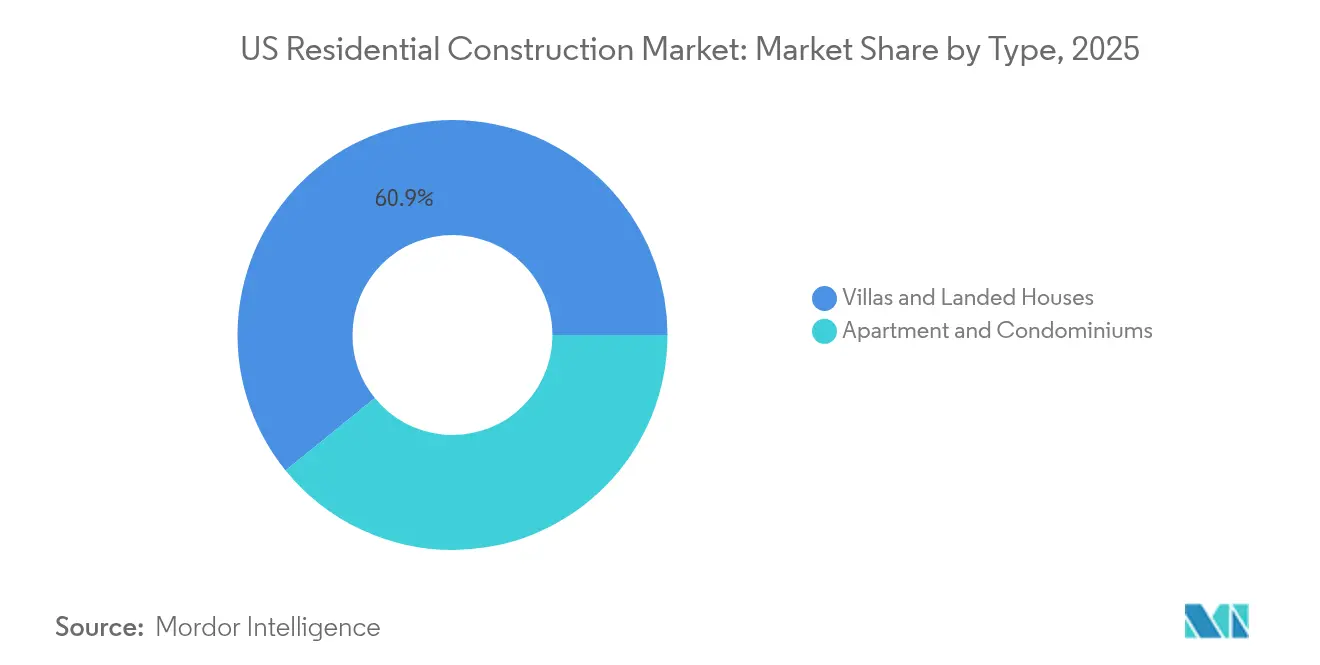

- Par type, les villas et maisons individuelles représentaient 60,85 % de la taille du marché de la construction résidentielle aux États-Unis en 2025 ; les appartements et copropriétés devraient progresser à un TCAC de 6,02 % jusqu'en 2031.

- Par type de construction, les activités de nouvelle construction représentaient 69,05 % de la part du marché de la construction résidentielle aux États-Unis en 2025, tandis que la rénovation devrait croître à un TCAC de 5,61 % jusqu'en 2031.

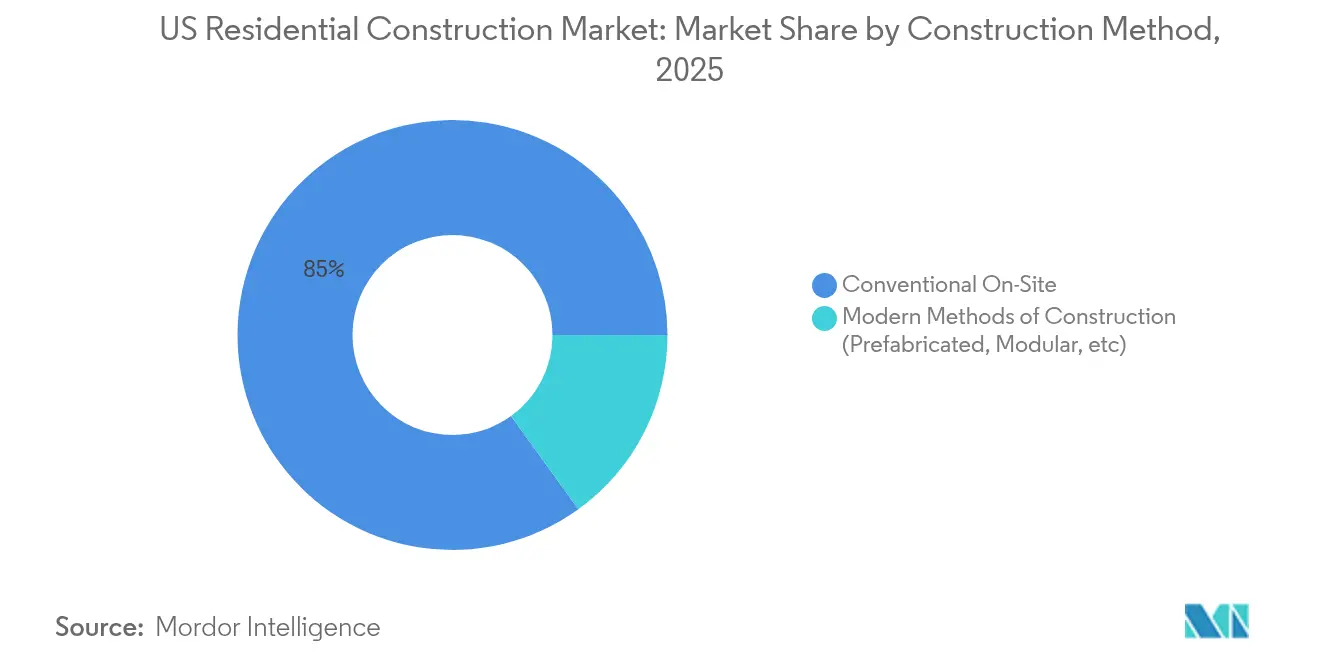

- Par méthode de construction, les techniques traditionnelles sur site représentaient 84,95 % de la taille du marché de la construction résidentielle aux États-Unis en 2025 ; les méthodes modernes de construction progressent à un TCAC de 7,62 % jusqu'en 2031.

- Par source d'investissement, le capital privé représentait 91,92 % de la part du marché de la construction résidentielle aux États-Unis en 2025, tandis que le financement public devrait progresser à un TCAC de 6,63 % jusqu'en 2031.

- Par région, le Sud-Est détenait 41,12 % de la part du marché de la construction résidentielle aux États-Unis en 2025, tandis que l'Ouest progresse à un TCAC de 5,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction résidentielle aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| La baisse des taux hypothécaires améliore l'accessibilité financière | +1.2% | National, avec un impact plus fort dans le Nord-Est et l'Ouest | Moyen terme (2 à 4 ans) |

| Vague de formation de ménages par les Millennials | +0.8% | National, concentré dans les corridors de croissance du Sud-Est et de l'Ouest | Long terme (≥ 4 ans) |

| Afflux de capitaux institutionnels dans la location-construction | +0.7% | Marchés primaires du Sud-Est et de l'Ouest, en expansion vers les métropoles secondaires | Moyen terme (2 à 4 ans) |

| Le vieillissement du parc immobilier stimule la rénovation | +0.6% | National, avec un accent sur les marchés historiques du Nord-Est et du Midwest | Long terme (≥ 4 ans) |

| Réformes du zonage au niveau des États pour une densité plus élevée | +0.5% | États de la côte Ouest, en expansion vers les municipalités progressistes du Nord-Est | Long terme (≥ 4 ans) |

| Les crédits fiscaux pour pompes à chaleur de la loi sur la réduction de l'inflation accélèrent les rénovations | +0.4% | National, avec une adoption plus élevée dans les régions à climat froid | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La baisse des taux hypothécaires améliore l'accessibilité financière

La baisse des taux hypothécaires de 7 % à environ 6 % d'ici fin 2025 restaure environ 15 % de pouvoir d'achat supplémentaire, stimulant la demande de logements neufs à tous les niveaux de prix. L'assouplissement des taux lève le « verrouillage des taux » qui maintenait les propriétaires actuels à l'écart, poussant davantage d'acheteurs vers la nouvelle construction. Les primo-accédants forment désormais la majorité des prêts accordés et privilégient les logements économes en énergie et prêts pour les technologies connectées. Les constructeurs répondent avec des empreintes plus réduites et des packages maison intelligente, notamment dans les métropoles secondaires riches en emplois. L'effet combiné est une courbe de demande plus large et plus résiliente, amortissant le marché de la construction résidentielle aux États-Unis contre la future volatilité des taux.

Vague de formation de ménages par les Millennials

Les Millennials âgés de 28 à 43 ans contribueront à environ 70 % de la création de nouveaux ménages jusqu'en 2030, générant une demande structurelle qui transcende les fluctuations économiques à court terme. Leur préférence pour des communautés accessibles à pied et riches en équipements accélère les projets à plus haute densité à proximité des nœuds de transport. Les attentes numériques de cette cohorte rendent indispensables l'accès sans contact, l'intégration solaire et la maintenance via application mobile. Des métropoles de la Sun Belt telles qu'Austin et Raleigh suscitent un intérêt disproportionné en raison de coûts de vie plus faibles et de viviers d'emplois robustes. Cette vague démographique sous-tend la visibilité à long terme des volumes dans les segments des maisons individuelles et des logements collectifs[1]Département américain du Trésor, « Remboursements IRA pour l'énergie à domicile », home.treasury.gov.

Afflux de capitaux institutionnels dans la location-construction

Les investisseurs institutionnels déploient plus de 50 milliards USD annuellement dans la location de maisons individuelles et les communautés de location-construction (BTR), remodelant les normes de produits et les exigences de volume. Les développements BTR privilégient des plans d'étage standardisés, des finitions durables et une maintenance centralisée, augmentant les coûts par unité mais améliorant l'économie du cycle de vie. La concentration du capital dans les métropoles de la Sun Belt pousse la capacité de construction à ses limites, incitant à un recours accru aux solutions modulaires et panélisées. L'accent mis par les investisseurs sur des flux de trésorerie prévisibles renforce également la demande de matériaux bas carbone et à faible entretien. En conséquence, la vague BTR intègre un nouveau segment de clientèle stable au sein du marché de la construction résidentielle aux États-Unis.

Le vieillissement du parc immobilier stimule la rénovation

L'âge médian d'un logement aux États-Unis est d'environ 40 ans, et 38 % des logements sont antérieurs à 1980, nécessitant des mises à niveau majeures des systèmes. Les rénovations pour l'efficacité énergétique encouragées par les crédits fédéraux atteignent en moyenne 25 000 à 50 000 USD et incluent des installations de pompes à chaleur désormais éligibles à des incitations fiscales de 30 %. Les rénovations atteignent fréquemment des valeurs de projet comparables à celles des nouvelles constructions dans les métropoles où le foncier est limité, élargissant ainsi la charge de travail de construction. Les entreprises qui équilibrent les pipelines de rénovation et de construction neuve peuvent atténuer les fluctuations cycliques, tandis que les corps de métier spécialisés — CVC, isolation et électricité — connaissent une demande soutenue et des primes salariales. L'essor des rénovations ajoute ainsi une couche séculaire au profil de croissance du marché de la construction résidentielle aux États-Unis.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée | -0.9% | National, avec des impacts aigus dans les marchés à forte croissance de la Sun Belt | Moyen terme (2 à 4 ans) |

| Coûts des matériaux volatils | -0.6% | National, avec des variations régionales selon les coûts de transport | Court terme (≤ 2 ans) |

| Flambée des primes d'assurance dans les zones à risque climatique | -0.4% | Régions côtières et zones sujettes aux incendies de forêt dans l'Ouest | Long terme (≥ 4 ans) |

| Moratoires de construction liés à la rareté de l'eau | -0.3% | Région du Sud-Ouest, notamment l'Arizona et le Nevada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre qualifiée

Les effectifs du secteur de la construction restent à environ 400 000 travailleurs en dessous de leur pic de 2007, faisant grimper les salaires de 15 à 20 % dans les métropoles en forte croissance. La rareté dans les corps de métier spécialisés allonge les délais et oblige les constructeurs à conserver des équipes internes plus importantes ou à payer des tarifs premium aux sous-traitants. L'incertitude de la politique d'immigration aggrave les lacunes régionales, notamment au Texas et en Floride. Ces pressions accélèrent les investissements dans la robotique, la préfabrication et l'impression 3D, bien que les délais de montée en charge limitent les effets à court terme. En conséquence, la pénurie de main-d'œuvre pèse sur la production et les marges projetées dans l'ensemble du marché de la construction résidentielle aux États-Unis.

Coûts des matériaux volatils

Les prix du bois d'œuvre ont oscillé entre 300 et 1 200 USD par millier de pieds-planche depuis 2023, compromettant la visibilité des coûts. L'acier, le béton et le cuivre fluctuent également en raison des perturbations mondiales de l'approvisionnement et des changements tarifaires, ajoutant un risque budgétaire de 8 à 12 %. Les grands constructeurs publics se couvrent avec des contrats à terme, tandis que les petits entrepreneurs absorbent les chocs de marge ou renégocient les prix en cours de cycle. Les disparités régionales de fret élargissent davantage les écarts de coûts livrés, incitant les promoteurs à se rapprocher des marchés proches des matériaux. La volatilité persistante tempère l'appétit pour le risque au sein du marché de la construction résidentielle aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type : les appartements en tête du mouvement de densification urbaine

Les appartements et copropriétés ont capté 39,15 % de la production 2025, derrière les formats de maisons individuelles, tout en affichant le TCAC le plus rapide du segment à 6,02 % jusqu'en 2031, portés par la libéralisation du zonage et la demande de capital institutionnel. L'appétit des investisseurs pour des actifs générateurs de revenus locatifs à grande échelle et les préférences des Millennials pour des communautés accessibles à pied convergent pour alimenter les pipelines multifamiliaux dans les corridors orientés vers les transports en commun. Les projets intègrent de plus en plus des espaces de coworking, des parkings prêts pour les véhicules électriques et des consignes à colis centralisées pour servir les modes de vie numériques.

La construction de maisons individuelles s'adapte à travers des lots plus petits, des maisons jumelées et des équipements communautaires qui imitent la commodité urbaine. Des constructeurs tels que D.R. Horton ont lancé des gammes de location de maisons individuelles au Texas et en Floride, reflétant une pollinisation croisée entre les segments. La disponibilité foncière et les normes d'évaluation ancrent encore les villas et maisons individuelles à 60,85 % du volume 2025, mais les formats à plus haute densité grignotent régulièrement ce chiffre à mesure que les municipalités poursuivent leurs mandats d'offre de logements. Dans l'ensemble, l'évolution du mix de produits élargit le marché adressable de la construction résidentielle aux États-Unis.

Par type de construction : la rénovation s'accélère

Les activités de nouvelle construction ont conservé une part de 69,05 % en 2025, mais les projets de rénovation ont progressé plus rapidement à un TCAC de 5,61 % grâce au vieillissement du parc et au soutien des crédits fiscaux. Les packages de rénovation énergétique, d'extension de cuisine et de conversion en logements accessoires poussent les budgets typiques au-delà de 75 000 USD, rivalisant avec les nouvelles constructions d'entrée de gamme. Les entrepreneurs spécialisés dans les flux de travail en maison occupée gagnent en pouvoir de fixation des prix et en fidélisation de la clientèle.

Les pipelines de projets grossissent dans les quartiers historiques du Nord-Est et du Midwest où la rareté foncière freine la construction neuve. Des constructeurs tels que Lennar ont lancé des divisions dédiées à la rénovation pour couvrir le risque cyclique et répondre à la demande des clients. Le solide créneau de la rénovation approfondit donc la résilience de la taille du marché de la construction résidentielle aux États-Unis.

Par méthode de construction : les techniques modernes gagnent du terrain

Les procédés traditionnels sur site représentaient 84,95 % de la production 2025, mais les méthodes modernes — modulaires, panélisées et imprimées en 3D — progressent à un TCAC de 7,62 % jusqu'en 2031. La fabrication hors site réduit la main-d'œuvre sur site jusqu'à 40 % et limite les retards liés aux intempéries, ce qui est attractif dans les régions à coût de main-d'œuvre élevé et à variabilité climatique.

Les grands constructeurs nationaux s'associent à des jeunes entreprises technologiques pour développer des usines de panneaux et des chaînes de charpentage robotisées. Les subventions de recherche de 600 000 USD accordées par le HUD pour les maisons imprimées en 3D en Alaska mettent en lumière le soutien des politiques publiques. Bien que l'acceptation des codes et la logistique du fret contraignent encore l'adoption, les techniques modernes sont bien positionnées pour améliorer la qualité et la rapidité, renforçant la productivité dans l'ensemble du secteur de la construction résidentielle aux États-Unis.

Par source d'investissement : le capital privé domine

Les entités privées ont financé 91,92 % des dépenses 2025, mais l'investissement public s'accélère à un TCAC de 6,63 % via les subventions du HUD et les obligations d'État pour le logement. Des programmes fédéraux tels que l'initiative PRICE de 225 millions USD ciblent les améliorations des communautés de logements préfabriqués, catalysant la demande d'entrepreneurs dans les régions contraintes par l'accessibilité financière.

Les partenariats public-privé associent des terrains municipaux à l'expertise des constructeurs pour répondre aux mandats d'inclusion. Des États comme la Californie combinent des obligations exonérées d'impôt et des bonus de densité, tandis que la Floride s'appuie sur les écosystèmes privés de location-construction. Le mix de financement mixte élargit le pipeline de projets prêts à démarrer, améliorant la liquidité sur l'ensemble du marché de la construction résidentielle aux États-Unis.

Analyse géographique

Le Sud-Est a maintenu une part de 41,12 % en 2025, soutenu par les relocalisations d'entreprises, les flux de population et un zonage favorable à la croissance. Les corridors métropolitains de Floride d'Orlando à Tampa mènent les émissions de permis, tandis que la Géorgie et la Caroline du Nord attirent des employeurs logistiques et technologiques qui soutiennent la demande de logements. Les approbations rationalisées et les terres constructibles abondantes permettent aux grandes communautés planifiées de se développer rapidement, maintenant le volume même dans un contexte de turbulences du cycle de crédit.

En revanche, l'Ouest affiche le TCAC le plus rapide à 5,71 % jusqu'en 2031 malgré un cadre réglementaire contraignant. Les mandats de densité de la Californie, les dispositions autorisant les duplex en Oregon et les incitations à la conservation de l'eau du Colorado remodèlent le mix de formats vers les maisons de ville et les immeubles d'appartements de hauteur intermédiaire. Les promoteurs de Phoenix naviguent parmi les tests de disponibilité en eau tout en lançant des pipelines de plus de 10 000 unités, souvent en tirant parti de solutions à ossature modulaire pour compenser la pénurie de main-d'œuvre. Les salaires du secteur technologique à Seattle et dans la Silicon Valley soutiennent une tarification premium, amortissant les risques de marge liés aux codes de construction écologique stricts.

Le regain du Nord-Est affiche des gains de 57,9 % mensuels et de 109,3 % d'une année sur l'autre pour les mises en chantier de logements, inversant des années de sous-construction. La pénurie chronique de Pennsylvanie déclenche des approbations de plein droit et des affectations d'infrastructure, tandis que le Massachusetts étend le zonage orienté vers les transports en commun pour stimuler les îlots à usage mixte. Les rénovations de logements d'avant-guerre à New York et à Boston absorbent des corps de métier spécialisés, limitant la fuite de main-d'œuvre vers les nouveaux chantiers. Le Midwest et le Sud-Ouest maintiennent des trajectoires stables proches de la moyenne nationale, équilibrant l'accessibilité financière et la superficie disponible sans les extrêmes d'expansion et de récession observés ailleurs. Dans l'ensemble, la diversité régionale distribue les risques et les opportunités sur l'ensemble du marché de la construction résidentielle aux États-Unis.

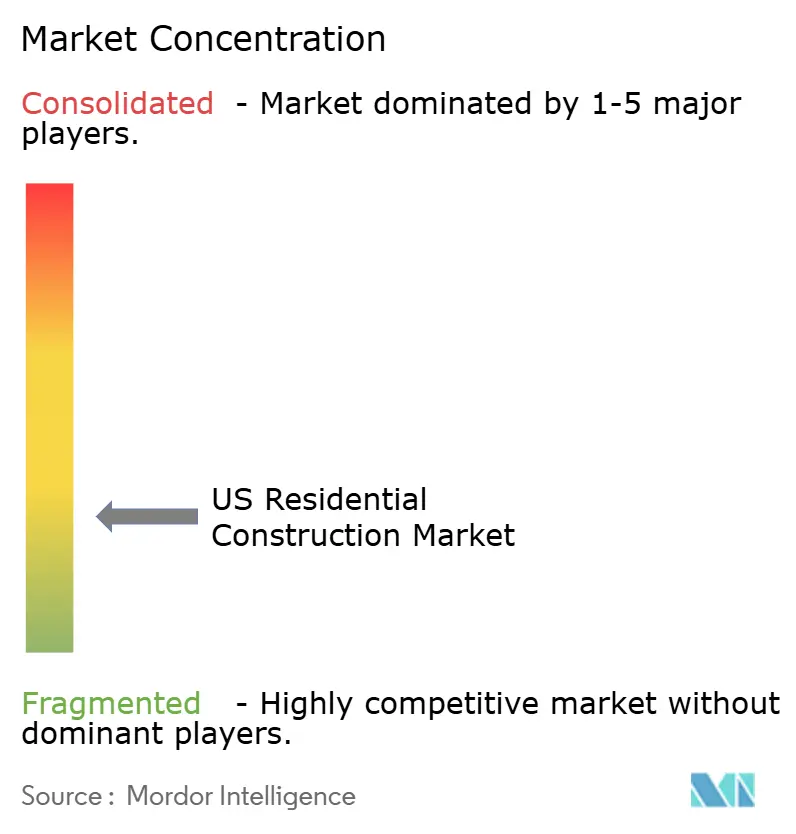

Paysage concurrentiel

La concurrence reste fragmentée, les spécialistes régionaux entretenant de solides relations municipales tandis que les géants nationaux exploitent des avantages d'échelle en matière de foncier et d'approvisionnement. D.R. Horton, Lennar et PulteGroup tirent parti du pouvoir d'achat en volume pour se couvrir contre les fluctuations des matières premières, tandis que les entreprises locales se démarquent par un design sur mesure et une relation client de proximité. L'adoption technologique différencie l'ensemble du secteur : l'estimation pilotée par l'IA, les visites de vente en réalité virtuelle et la détection des conflits par modélisation des informations du bâtiment compriment les délais et les taux d'erreur[3]Commission américaine des valeurs mobilières et des changes, « Rapport annuel 10-K de D.R. Horton », sec.gov.

Les acquisitions stratégiques accélèrent la consolidation ; le rachat de M.D.C. Holdings par Sekisui House pour 4,9 milliards USD a créé le cinquième constructeur et importé les techniques japonaises zéro énergie sur les chantiers américains. La prise de contrôle d'ODC Construction par Asahi Kasei sécurise une capacité de charpentage spécialisée sur le marché du travail tendu de Floride. Simultanément, les entreprises de niche forment des coentreprises de banques foncières ou se reconvertissent en spécialistes de la location-construction, répondant aux mandats institutionnels tout en évitant la dynamique de course aux volumes.

L'innovation produit remodèle également le terrain contestable. Les leaders du logement préfabriqué lancent des modèles conformes aux normes du HUD avec des esthétiques de construction sur site, élargissant l'accessibilité financière. Les constructeurs dans les zones à risque d'incendie adoptent la charpente en acier, le bardage cimentaire et le paysagisme résistant au feu pour restaurer la confiance des assureurs. Dans l'ensemble, l'intensité concurrentielle pivote du simple comptage de lots vers la technologie, la gestion des risques et l'alignement avec les partenaires en capital — un changement qui renforce les fondations structurelles du marché de la construction résidentielle aux États-Unis.

Leaders du secteur de la construction résidentielle aux États-Unis

D.R. Horton

Lennar Corp.

PulteGroup

NVR

Taylor Morrison

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Sekisui House a finalisé son acquisition de M.D.C. Holdings pour 4,9 milliards USD, créant une plateforme de 15 067 clôtures dans 16 États.

- Décembre 2024 : Le HUD a émis une dérogation temporaire aux règles Build America, Buy America sur les modules solaires pour accélérer des plans de fabrication nationale de 20 milliards USD.

- Septembre 2024 : Le HUD a publié les règles finales révisant les normes de construction et de sécurité des logements préfabriqués, applicables à compter de mars 2025.

- Août 2024 : Asahi Kasei Homes a acquis ODC Construction, basé en Floride, pour renforcer sa capacité de charpentage et de fondation.

Périmètre du rapport sur le marché de la construction résidentielle aux États-Unis

La construction résidentielle est un processus qui implique l'extension, la rénovation ou la construction d'une nouvelle maison ou d'espaces destinés à être occupés à des fins résidentielles. Ces espaces peuvent aller des locations, aux copropriétés et aux manoirs de luxe, en passant par les projets de maisons individuelles. Le marché de la construction résidentielle aux États-Unis est segmenté par type (maisons individuelles et logements collectifs), par type de construction (nouvelle construction et rénovation), et par ville (New York, Los Angeles, San Francisco, Washington D.C., Miami et autres villes). Le rapport offre des tailles de marché et des prévisions pour le marché de la construction résidentielle aux États-Unis (en milliards USD) pour tous les segments ci-dessus.

| Appartements et copropriétés |

| Villas et maisons individuelles |

| Nouvelle construction |

| Rénovation |

| Construction traditionnelle sur site |

| Méthodes modernes de construction (préfabriquée, modulaire, etc.) |

| Publique |

| Privée |

| Nord-Est (New York, Massachusetts, Pennsylvanie, etc.) |

| Midwest (Illinois, Ohio, Michigan, etc.) |

| Sud-Est (Floride, Géorgie, Caroline du Nord, etc.) |

| Ouest (Californie, Washington, Colorado, etc.) |

| Sud-Ouest (Texas, Arizona, Nouveau-Mexique, etc.) |

| Par type | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par méthode de construction | Construction traditionnelle sur site |

| Méthodes modernes de construction (préfabriquée, modulaire, etc.) | |

| Par source d'investissement | Publique |

| Privée | |

| Par région | Nord-Est (New York, Massachusetts, Pennsylvanie, etc.) |

| Midwest (Illinois, Ohio, Michigan, etc.) | |

| Sud-Est (Floride, Géorgie, Caroline du Nord, etc.) | |

| Ouest (Californie, Washington, Colorado, etc.) | |

| Sud-Ouest (Texas, Arizona, Nouveau-Mexique, etc.) |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle de la construction résidentielle aux États-Unis en 2026 ?

Les dépenses s'élèvent à 1 410 milliards USD en 2026.

Quel taux de croissance est prévu pour la construction résidentielle aux États-Unis jusqu'en 2031 ?

Les dépenses totales devraient atteindre 1 760 milliards USD d'ici 2031, ce qui correspond à un TCAC de 4,53 %.

Quelle région est en tête de la production de construction résidentielle aux États-Unis ?

Le Sud-Est représente 41,12 % de l'activité 2025 et maintient la première position régionale.

Quel segment de produit se développe le plus rapidement ?

Les appartements et copropriétés progressent à un TCAC de 6,02 % jusqu'en 2031, dépassant tous les autres formats.

Quelle part des dépenses totales est financée par le capital privé ?

Les investisseurs privés fournissent 91,92 % des dépenses 2025, ce qui en fait la principale source de financement.

Quelle méthode de construction progresse le plus rapidement ?

Les méthodes modernes de construction — telles que la construction modulaire et panélisée — progressent à un TCAC de 7,62 % jusqu'en 2031.

Dernière mise à jour de la page le: