Taille et part du marché des pompes à chaleur en Irlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

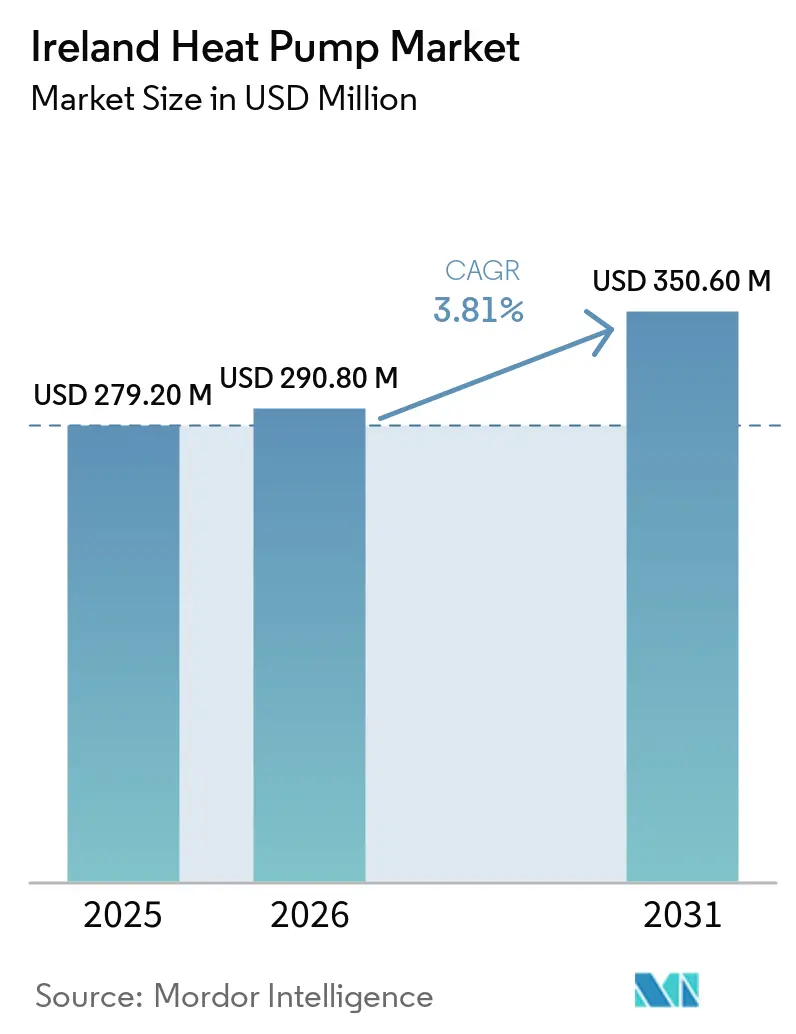

| Taille du marché de l'année de base (2025) | 279.20 Millions de dollars américains |

| Taille du Marché (2026) | 290.80 Millions de dollars américains |

| Taille du Marché (2031) | 350.60 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur en Irlande par Mordor Intelligence

La taille du marché des pompes à chaleur en Irlande devrait passer de 279,2 millions USD en 2025 à 290,8 millions USD en 2026, pour atteindre 350,6 millions USD d'ici 2031, avec un TCAC de 3,81 % sur la période 2026-2031. L'élan politique, les généreuses subventions de l'Autorité pour l'énergie durable d'Irlande (SEAI) et la hausse du coût des combustibles fossiles soutiennent la demande, mais le déploiement reste entravé par la pénurie d'installateurs, les contraintes du réseau rural et les seuils stricts de l'indicateur de déperdition thermique qui excluent de nombreux logements classés C. Les fabricants multinationaux élargissent leur capacité de production européenne, tandis que les spécialistes nationaux tirent parti de leur connaissance du parc immobilier vieillissant irlandais pour défendre leurs parts de marché. Les rénovations commerciales s'accélèrent sous la pression de conformité à la directive de l'Union européenne (UE) sur la performance énergétique des bâtiments, et un projet pilote de pompe à chaleur haute température élargit le parc de rénovations éligibles. L'ensemble de ces facteurs soutient une croissance régulière, mais non explosive, alors que l'Irlande poursuit son objectif de 680 000 unités d'ici 2030.

Principaux enseignements du rapport

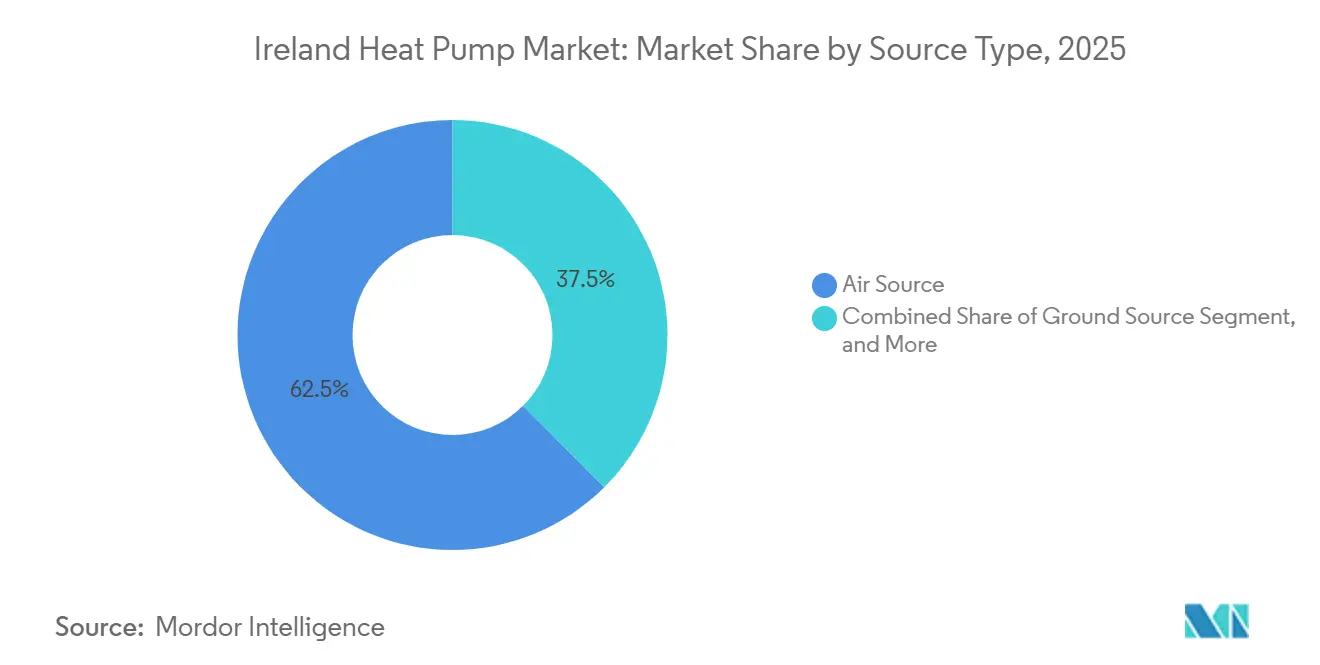

- Par type, les systèmes à source d'air ont dominé avec 62,48 % de la part du marché des pompes à chaleur en Irlande en 2025, tandis que les configurations hybrides devraient se développer à un TCAC de 4,13 % jusqu'en 2031.

- Par technologie, les unités air-eau ont capté 54,03 % de la taille du marché des pompes à chaleur en Irlande en 2025 ; les solutions eau-eau géothermiques devraient croître à un TCAC de 4,28 % entre 2026 et 2031.

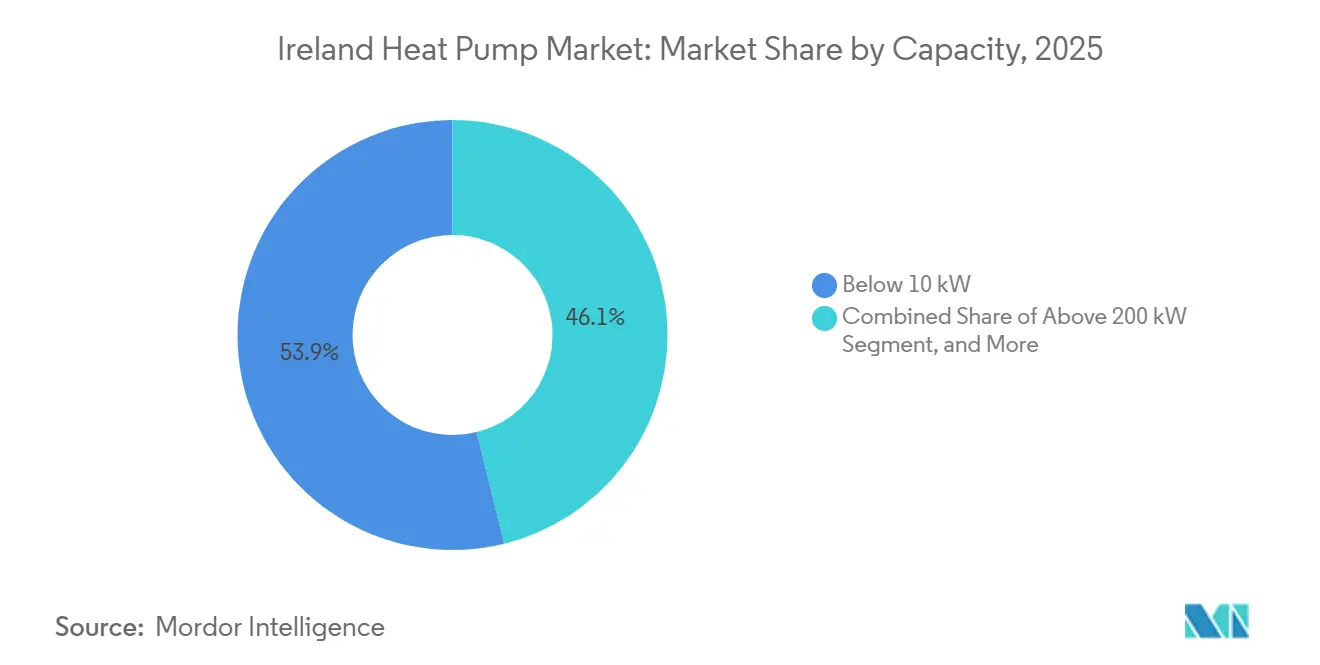

- Par capacité, les systèmes de moins de 10 kilowatts détenaient 53,87 % de la part en 2025, tandis que la tranche 10-50 kilowatts devrait progresser à un TCAC de 4,19 % jusqu'en 2031.

- Par application, le chauffage des locaux représentait 70,86 % de la demande en 2025, mais la climatisation des locaux devrait augmenter à un TCAC de 4,62 % sur la période 2026-2031.

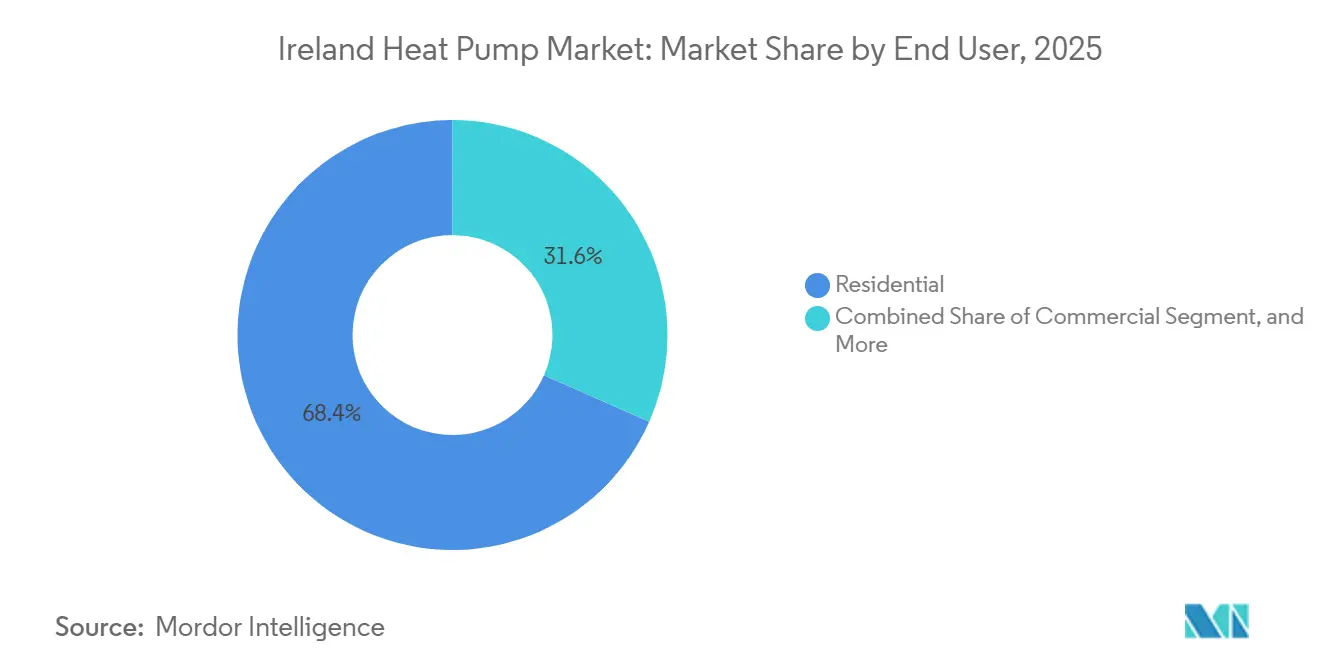

- Par utilisateur final, les installations résidentielles dominaient avec 68,39 % de part en 2025 ; les projets commerciaux sont positionnés pour un TCAC de 4,23 % jusqu'en 2031.

- Par installation, l'activité de rénovation représentait 58,93 % du chiffre d'affaires en 2025, tandis que l'adoption dans les constructions neuves devrait augmenter à un TCAC de 4,18 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur en Irlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des prix de l'énergie stimulant le retour sur investissement en efficacité | +1.2% | National, aigu dans les comtés ruraux chauffés au fioul (Cork, Kerry, Galway) | Court terme (≤ 2 ans) |

| Intégration de la réponse à la demande via les tarifs intelligents | +0.8% | Zones métropolitaines de Dublin, Cork, Limerick avec forte utilisation de compteurs intelligents | Moyen terme (2-4 ans) |

| Électrification des logements hors réseau chauffés au fioul | +0.9% | Comtés ruraux (Donegal, Mayo, Roscommon, Wexford) | Moyen terme (2-4 ans) |

| Subventions SEAI favorables et incitations fiscales | +1.5% | National, taux d'adoption plus élevé dans les logements occupés par leur propriétaire | Court terme (≤ 2 ans) |

| Mandats UE NZEB et vague de rénovation | +0.7% | Constructions neuves et rénovations du secteur public à l'échelle nationale | Long terme (≥ 4 ans) |

| Modèles d'abonnement chaleur en tant que service | +0.3% | Centres urbains et projets commerciaux pilotes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des prix de l'énergie stimulant le retour sur investissement en efficacité

Les tarifs d'électricité irlandais ont augmenté de 4,7 % en 2025, mais les factures de gaz des ménages ont bondi de 28 % pour atteindre 1 249 EUR (1 411 USD) d'ici 2026, réduisant l'écart de coût d'exploitation entre les pompes à chaleur et les chaudières à gaz et raccourcissant les délais de retour sur investissement dans les logements bien isolés.[1]NRG Panel, "Les pompes à chaleur air-eau en valent-elles la peine en Irlande (2026) ?," nrgpanel.ie Les ménages ruraux chauffés au fioul dépensent entre 1 500 et 2 500 EUR (1 695-2 825 USD) par an en carburant, contre 500 à 1 000 EUR (565-1 130 USD) pour les pompes à chaleur à source d'air, amplifiant l'attrait économique lorsqu'elles sont combinées aux subventions.[2]Enable Research, "Pompes à chaleur en Irlande : coûts, subventions et guide d'installation," enable-research.ie Le projet pilote haute température de la SEAI teste des systèmes délivrant un débit à 65 °C pour débloquer des économies dans les logements moins bien isolés, signalant que les avancées technologiques peuvent compenser les limitations du bâti. Alors que la volatilité des combustibles fossiles persiste, les propriétaires privilégient la certitude du coût sur la durée de vie plutôt que le coût d'investissement initial plus faible des chaudières, renforçant la demande de solutions d'électrification efficaces.

Intégration de la réponse à la demande via les tarifs intelligents

Le déploiement des compteurs intelligents en Irlande a atteint 1,9 million d'appareils en 2025, ouvrant la voie à des tarifs dynamiques à utilisation variable dans le temps lancés en juin 2026 qui réduisent les prix de l'électricité en heures creuses jusqu'à 60 %. La pompe à chaleur Aquarea M de Panasonic associée aux commandes tado° revendique une réduction des coûts de 22 % grâce à l'optimisation des horaires, repositionnant les pompes à chaleur comme des actifs interactifs avec le réseau plutôt que comme de simples appareils statiques.[3]Panasonic Heating and Cooling Solutions, "Panasonic dévoile le nouvel Aquarea EcoFlex," aircon.panasonic.eu Pourtant, seulement 30 % des unités installées utilisent des algorithmes de délestage de charge, laissant des économies potentielles considérables non réalisées. Les premiers adoptants se concentrent autour de Dublin, Cork et Limerick où le taux de pénétration des compteurs intelligents dépasse 85 %, tandis que la progression rurale est entravée par des retards d'installation des compteurs et une couverture haut débit insuffisante. Les obligations des fournisseurs dans le cadre du Régime de chaleur renouvelable 2026 devraient regrouper les tarifs avec les équipements, généralisant la participation à la réponse à la demande.

Électrification des logements hors réseau chauffés au fioul

La loi sur la chaleur renouvelable interdit les nouvelles chaudières à fioul à partir de 2025 et impose leur suppression totale d'ici 2035, ciblant environ 350 000 logements dépendants du fioul qui émettent les trois quarts du carbone résidentiel de chauffage. La prime de conversion de 4 000 EUR (4 520 USD) de la SEAI réduit le coût net des pompes à chaleur à 5 500-8 500 EUR (6 215-9 605 USD), mais les mises à niveau du réseau et la pénurie d'installateurs ralentissent l'adoption en milieu rural.[4]Renewable Heating Hub, "L'Irlande double les subventions pour les pompes à chaleur à 12 500 EUR (13 700 USD)," renewableheatinghub.co.uk ESB Networks cite des délais de raccordement de 18 à 24 mois là où des conversions groupées surchargent des transformateurs vieillissants. La demande devrait culminer entre 2028 et 2032, mais la capacité actuelle des entrepreneurs est limitée à 40 000 installations par an, révélant un écart significatif par rapport aux ambitions politiques.

Subventions SEAI favorables et incitations fiscales

En février 2026, la SEAI a doublé sa subvention résidentielle maximale à 12 500 EUR (14 125 USD) et introduit une allocation de 2 000 EUR (2 260 USD) pour la mise à niveau des radiateurs, s'attaquant directement à un obstacle majeur au coût de rénovation. Une réduction parallèle de la taxe sur la valeur ajoutée de 23 % à 9 % retranche environ 2 100 EUR (2 373 USD) d'une installation à 15 000 EUR (16 950 USD). Néanmoins, l'utilisation des subventions est inférieure de sept fois à celle des incitations pour le photovoltaïque solaire, reflétant la plus grande complexité et les délais plus longs associés aux pompes à chaleur.[5]Precision Heating, "Des subventions de rénovation plus élevées pour stimuler les améliorations énergétiques des logements," precisionheating.ie Un financement renforcé à 75 % pour les rénovations de logements sociaux élargit encore l'éligibilité, mais les obstacles à la passation de marchés maintiennent les volumes modestes. Les dispositifs de prêts élargis restent sous-utilisés, indiquant soit un manque de liquidités des ménages, soit une aversion à l'endettement supplémentaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'installation initial élevé par rapport au gaz | -1.1% | National, aigu dans les logements classés C et les propriétés locatives | Court terme (≤ 2 ans) |

| Pénurie d'installateurs certifiés | -0.9% | National, délais d'attente les plus longs à Donegal, Leitrim, Longford | Moyen terme (2-4 ans) |

| Limites de capacité du réseau de distribution rural | -0.6% | Mayo, Kerry, Galway et autres comtés ruraux | Moyen terme (2-4 ans) |

| Préoccupations liées au bruit et à l'esthétique dans les logements denses | -0.4% | Logements en rangée urbains dans les centres-villes de Dublin, Cork, Galway | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'installation initial élevé par rapport au gaz

Le coût d'investissement des pompes à chaleur, compris entre 12 000 et 20 000 EUR (13 560-22 600 USD), dépasse largement les 3 000 à 5 000 EUR (3 390-5 650 USD) d'une chaudière à gaz, même après subventions, laissant de nombreux propriétaires avec un reste à charge de 2 000 à 7 500 EUR (2 260-8 475 USD). Les logements classés C, soit un tiers du parc, satisfont leurs besoins de confort avec les chaudières actuelles, réduisant l'urgence de changer et prolongeant les délais de retour sur investissement à 7-10 ans.[6]TheJournal.ie, "La 'barrière du confort' : pourquoi les propriétaires irlandais ne se tournent pas vers les pompes à chaleur," thejournal.ie Les règles de subvention exigent un indicateur de déperdition thermique strict qui ignore les performances modernes des pompes en climat froid, excluant de nombreux logements pourtant viables. Les incitations partagées dissuadent les propriétaires bailleurs d'investir lorsque ce sont les locataires qui bénéficient des économies d'énergie. En l'absence d'un allègement supplémentaire du coût d'investissement ou d'obligations de remplacement, de nombreux ménages reportent l'adoption jusqu'à ce qu'une panne de chaudière les contraigne à agir.

Pénurie d'installateurs certifiés

L'Irlande comptait environ 1 000 installateurs enregistrés auprès de la SEAI en 2024, mais en nécessite 3 000 d'ici 2030 pour atteindre les objectifs climatiques, impliquant un triplement en quatre ans. Les cours de certification de plusieurs semaines, les distances à parcourir jusqu'aux centres de formation et le nombre limité d'apprentissages ralentissent la croissance des effectifs. Les délais d'attente ont atteint 6 à 12 mois en 2025, renvoyant les remplacements urgents vers les systèmes à combustibles fossiles. L'usine de Pilsen de Panasonic, d'une valeur de 320 millions EUR (361 millions USD), comprend un campus de formation de 600 mètres carrés, soulignant la reconnaissance par le secteur que les lacunes en compétences côté offre, et non la demande des consommateurs, gouvernent la vitesse de déploiement. Les comtés ruraux souffrent le plus, avec moins de 20 installateurs qualifiés desservant des territoires peuplés, ce qui gonfle les coûts des projets de 10 à 15 % en raison des suppléments de déplacement et soulève des préoccupations en matière d'assurance qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : domination de la source d'air, essor des systèmes hybrides

Les pompes à chaleur à source d'air ont conservé 62,48 % de la part du marché des pompes à chaleur en Irlande en 2025 grâce à un coût d'investissement modeste, une installation simple et une compatibilité avec les réseaux de radiateurs existants. Au sein du marché des pompes à chaleur en Irlande, les systèmes hybrides associant des compresseurs électriques à des chaudières à gaz ou à fioul existantes devraient afficher le TCAC le plus rapide de 4,13 % jusqu'en 2031, les propriétaires de logements classés C et D se prémunissant contre les fluctuations des prix de l'électricité tout en conservant un appoint fossile pour les grands froids. Les variantes à source d'eau restent de niche près des lacs ou des rivières, représentant moins de 2 % des installations, mais des facteurs de performance saisonniers supérieurs à 4,5 attirent les opérateurs hôteliers en quête de certitude sur les coûts d'exploitation. Les unités géothermiques détenaient environ 8 % de part, concentrées dans les autoconstructions rurales et les domaines commerciaux où les coûts de tranchée ou de forage peuvent être répartis sur des projets plus importants, même après que les subventions SEAI couvrent la moitié des dépenses éligibles. Les lancements de systèmes à réfrigérant naturel R290 par Grant Engineering et Warmflow signalent la transition hors des synthétiques à fort potentiel de réchauffement global, en avance sur les restrictions F-Gaz de l'UE.

La taille du marché des pompes à chaleur en Irlande pour les unités à source d'air devrait se développer régulièrement à mesure que les fabricants lancent des produits à faible bruit adaptés aux lotissements denses, répondant aux objections esthétiques qui ralentissent l'adoption dans les rangées de maisons mitoyennes. Les campagnes marketing mettent désormais l'accent sur le soulagement des coûts de fonctionnement sur le cycle de vie plutôt que sur le seul message carbone, s'alignant sur les priorités budgétaires des ménages. Les solutions hybrides bénéficient de règles d'urbanisme assouplies qui classent les condenseurs extérieurs comme aménagements autorisés, réduisant les frictions administratives dans les zones de conservation. À l'inverse, le nombre limité d'entrepreneurs en forage et l'incertitude sur les types de sol continuent de freiner l'accélération géothermique, malgré des économies à long terme convaincantes pour les charges commerciales à fort régime.

Par technologie : l'air-eau conserve la tête, les systèmes haute température élargissent l'attrait

Les systèmes air-eau, couvrant le chauffage des locaux et l'eau chaude sanitaire (ECS), représentaient 54,03 % du chiffre d'affaires 2025 au sein de la taille du marché des pompes à chaleur en Irlande. Les modèles Ecodan R290 à 75 °C de Mitsubishi Electric signalent que la capacité haute température peut répondre aux attentes des radiateurs surdimensionnés sans mises à niveau généralisées du réseau de distribution, une avancée majeure pour les vieilles maisons en pierre qui échouent actuellement aux tests de déperdition thermique. Les configurations eau-eau géothermiques devraient croître à un TCAC de 4,28 % jusqu'en 2031, les stations balnéaires, hôpitaux et locaux d'industrie légère recherchant des coefficients de performance saisonniers supérieurs à 4,0, en s'appuyant sur les subventions en capital des Communautés Better Energy pouvant atteindre 1,8 million EUR (2,03 millions USD). Les unités air-air représentent environ 12 % du volume, populaires dans les constructions neuves offrant une climatisation réversible, mais l'inéligibilité aux subventions pour l'ECS les maintient dans une niche parmi les propriétaires occupants. Les machines eau-eau restent en dessous de 3 % de part, limitées aux déploiements agricoles ou de chaleur de process spécialisés où des droits d'abstraction sécurisés existent.

Les pipelines d'innovation se concentrent sur les hybrides intégrés tels que l'EcoFlex de Panasonic, qui exploite l'énergie de refroidissement rejetée pour préchauffer l'ECS, améliorant l'efficacité globale du système. Les applications de surveillance à distance quantifient les économies, soutenant les projets pilotes de financement à paiement progressif. Parallèlement, les quotas F-Gaz de l'UE poussent les fournisseurs vers le propane (R290) et des mélanges à pression réduite comme le R454C, différenciant les portefeuilles sur la conformité à l'épreuve du futur. Le marché des pompes à chaleur en Irlande s'oriente donc vers des technologies combinant des températures de sortie élevées, des réfrigérants flexibles et une compatibilité avec le réseau intelligent, satisfaisant à la fois les critères réglementaires et les critères de risque des consommateurs.

Par capacité : les équipements de gamme intermédiaire captent les rénovations commerciales

Les unités de moins de 10 kilowatts ont servi la plupart des maisons jumelées et mitoyennes, avec 53,87 % de part en 2025, mais la croissance ralentit à mesure que le parc de propriétaires occupants éligibles se sature. La tranche 10-50 kilowatts est prévue à un TCAC de 4,19 % alors que les bureaux, hôtels et écoles se rénovent avant la date limite de la directive UE de mai 2026. Le Pro CAHV 40 kilowatts de Mitsubishi Electric Trane, évolutif jusqu'à 640 kilowatts en cascade, illustre le pivot des fournisseurs vers une flexibilité modulaire facilitant l'intégration en chaufferie. Les systèmes de 50 à 200 kilowatts répondent aux besoins des réseaux de chaleur, des supermarchés et du chauffage de process, soit environ 8 % des installations, mais nécessitent une conception sur mesure et de longs horizons de planification. Les équipements de plus de 200 kilowatts restent rares, limités aux hôpitaux et aux centres de loisirs municipaux où les retours sur investissement liés au changement de combustible dépendent des profils de charge sur 24 heures.

Les financiers considèrent désormais les pompes à chaleur de gamme intermédiaire comme essentielles à l'éligibilité aux obligations vertes lors des refinancements de propriétés commerciales, incitant les propriétaires bailleurs à remplacer les chaudières avant les renouvellements de baux. Les agrégateurs explorant des offres groupées de chaleur en tant que service se concentrent sur la tranche 10-50 kilowatts où une utilisation prévisible et une maintenance mutualisée génèrent des revenus de rente attractifs. À l'inverse, les fournisseurs de moins de 10 kilowatts luttent contre la compression des marges due aux marques asiatiques agressives, incitant les acteurs nationaux à proposer des enceintes silencieuses et des diagnostics via l'Internet des objets (IoT) comme éléments différenciateurs.

Par application : la demande de climatisation redéfinit la proposition de valeur

Le chauffage des locaux représente encore 70,86 % des installations 2025 sur le marché des pompes à chaleur en Irlande, reflétant un climat où les degrés-jours de chauffage dépassent dix fois les besoins de climatisation. Pourtant, la demande de climatisation des locaux devrait afficher un TCAC de 4,62 % à mesure que les pics estivaux augmentent de 1 à 2 °C et que les propriétaires de bâtiments recherchent un confort toute l'année. Les pompes réversibles mettent désormais l'accent sur le refroidissement nocturne silencieux pour respecter les limites de 42 dB aux limites de propriété, répondant aux contraintes d'urbanisme. Les unités dédiées à l'ECS détiennent environ 15 % de part, stimulées par les remplacements de ballons combinés lors des rénovations profondes. Les usages industriels et de chaleur de process représentent moins de 5 % du volume mais offrent les heures de fonctionnement les plus élevées, notamment dans les clusters agroalimentaires et pharmaceutiques le long de l'axe Cork-Waterford.

La prise de conscience croissante qu'un seul appareil peut répondre aux besoins de chauffage et de climatisation renforce la volonté des consommateurs d'accepter un coût d'investissement plus élevé, notamment lorsque des offres combinées photovoltaïque et pompe à chaleur permettent l'autoconsommation estivale de la surproduction solaire. Les propriétaires commerciaux intègrent les pompes aux systèmes de gestion technique du bâtiment pour compenser la hausse des charges de climatisation des bureaux et satisfaire les normes de bien-être des locataires. En revanche, les applications de niche telles que le chauffage de piscines et le contrôle de serres restent des domaines d'entrepreneurs spécialisés offrant des marges de service premium.

Par utilisateur final : la pression de conformité stimule la part commerciale

Les clients résidentiels ont capté 68,39 % de la valeur 2025, portés par le doublement des subventions et la réduction de la TVA. Cependant, les hôtels, bureaux et centres commerciaux font désormais face à des obligations de mise à niveau de la performance énergétique, propulsant l'adoption commerciale vers un TCAC de 4,23 %. Le financement Better Energy Communities pouvant atteindre 1,8 million EUR (2,03 millions USD) par projet abaisse les taux de rendement requis pour les grandes rénovations, tandis que les investisseurs immobiliers associent l'adoption des pompes à chaleur aux tableaux de bord Environnementaux, Sociaux et de Gouvernance (ESG). Les déploiements industriels restent en dessous de 5 % en nombre mais représentent une capacité en kilowatts disproportionnée, les charges de process continues justifiant l'intensité capitalistique géothermique.

Des matrices de décision complexes ralentissent les projets commerciaux ; les planificateurs doivent équilibrer le bruit, les contraintes patrimoniales des façades et les structures de baux. Des succès pilotes, comme la réduction de 87 % de la consommation énergétique du Parknasilla Resort, démontrent des résultats bancables, incitant les prêteurs à intégrer le coût d'investissement dans des tranches de prêts verts. À l'inverse, le secteur résidentiel locatif est à la traîne en raison du partage des économies entre propriétaires et locataires, soulignant la nécessité de modèles de chaleur en tant que service qui répartissent les coûts et les avantages de manière plus équitable.

Par installation : dynamisme des constructions neuves, complexité des rénovations

Les rénovations détenaient 58,93 % de part en 2025 compte tenu du parc immobilier vieillissant irlandais et du financement du Plan national de rénovation résidentielle. Pourtant, la pénétration dans les constructions neuves croît à un TCAC de 4,18 % alors que les promoteurs installent des pompes à chaleur pour satisfaire les mandats de bâtiments à consommation d'énergie quasi nulle et éviter les frais de raccordement au réseau de gaz. La conception globale du bâtiment permet aux pompes de fonctionner à des températures de départ de 35 à 45 °C, atteignant des facteurs de performance saisonniers supérieurs à 4,0, plus élevés que les 3,0 à 3,5 typiques des rénovations avec radiateurs. L'allocation de 2 000 EUR (2 260 USD) de la SEAI pour la mise à niveau des radiateurs réduit les frictions liées à la rénovation, mais le séquençage axé sur le bâti allonge encore les délais des projets.

Les fabricants répondent aux points de friction des rénovations avec des ballons intégrés compacts, tandis que les entrepreneurs expérimentent des installations par phases où le bâti est amélioré avant la mise en service de la pompe à chaleur. Les audits par jumeau numérique estiment les retours sur investissement, renforçant la confiance des propriétaires. Pendant ce temps, les nouveaux lotissements pré-installent des boucles géothermiques communes, réduisant les coûts individuels de forage et pérennisant les installations face à des règles de réfrigérants plus strictes. Ainsi, bien que les rénovations restent numériquement dominantes, la simplicité structurelle des constructions neuves permet une montée en puissance plus rapide une fois les permis de construire obtenus.

Analyse géographique

Les zones métropolitaines de Dublin, Cork, Limerick et Galway ancrent environ la moitié de la demande du marché des pompes à chaleur en Irlande, car elles combinent des scores de certification énergétique des bâtiments plus élevés, des réseaux d'installateurs denses et une capacité de réseau suffisante. Un taux de pénétration des compteurs intelligents supérieur à 85 % dans ces villes accélère l'adoption des tarifs dynamiques, renforçant l'économie du délestage de charge. Les propriétaires de banlieue intègrent rapidement des panneaux photovoltaïques avec des pompes réversibles, capturant des gains d'autoconsommation qui raccourcissent les délais de retour sur investissement. Cependant, les rangées de maisons mitoyennes dans les quartiers de conservation se heurtent à des limites de bruit de 42 dB, à des règles de placement en façade et à un espace limité en arrière-cour pour les unités extérieures, tempérant l'adoption dans les maisons en brique d'avant 1910.

Les comtés ruraux, Donegal, Mayo, Roscommon, Wexford, abritent le plus grand parc irlandais de systèmes chauffés au fioul, dépassant 40 % de prévalence, mais font face à des goulots d'étranglement persistants dans le déploiement. Le renforcement du réseau est à la traîne malgré le plan d'investissement de 5 milliards EUR (5,65 milliards USD) d'ESB Networks pour 2021-2030, entraînant des files d'attente de raccordement de 18 à 24 mois là où des conversions groupées saturent les transformateurs vieillissants. La rareté des installateurs aggrave les retards, avec moins de 20 entrepreneurs certifiés dans certains comtés, gonflant les suppléments de déplacement jusqu'à 15 %. Les lacunes en haut débit entravent davantage les applications tarifaires en temps réel, plafonnant les efficacités réalisables.

Les comtés entourant Dublin, Louth, Meath, Kildare, bénéficient de la proximité des bases d'entrepreneurs urbains et d'une forte concentration de logements classés C et D inscrits dans le Plan national de rénovation résidentielle. Ici, des consortiums de rénovation financés par des subventions regroupent les améliorations du bâti avec les installations de pompes à chaleur, permettant des économies d'échelle et minimisant les coûts d'acquisition des clients. À l'inverse, les rénovations d'appartements sont à la traîne à l'échelle nationale ; les structures de copropriété, l'espace limité en toiture pour le préchauffage photovoltaïque et les règles d'urbanisme sur les unités de balcon restreignent le déploiement, risquant l'obsolescence des actifs à mesure que les normes réglementaires se renforcent. L'adoption commerciale se concentre dans les quartiers d'affaires centraux de Dublin et Cork, où les échéances de performance UE imminentes et les clauses de bail vert imposent un remplacement anticipé des chaudières, tandis que les pompes à chaleur industrielles se regroupent autour des corridors agroalimentaires et pharmaceutiques Cork-Waterford qui capitalisent sur les avantages de la récupération de chaleur de process.

Paysage concurrentiel

Le marché des pompes à chaleur en Irlande présente une fragmentation modérée : les cinq premières marques multinationales et une poignée de spécialistes nationaux contrôlent la majorité des expéditions, mais aucune entreprise ne détient de position dominante. L'expansion de Panasonic à Pilsen pour 320 millions EUR (361 millions USD) renforce la résilience de l'approvisionnement européen, complétée par des centres de formation qui orientent des installateurs certifiés vers le réseau irlandais. Mitsubishi Electric enrichit son portefeuille Ecodan R290, offrant un débit à 75 °C pour débloquer les rénovations patrimoniales, tandis que Bosch absorbe l'activité résidentielle de Johnson Controls pour approfondir son échelle et l'étendue de ses produits. Trane Technologies pivote vers des plateformes numériques de gestion de l'énergie, acquérant Stellar Energy Digital et LiquidStack, et collabore avec Garrett Motion sur des compresseurs haute température, pariant que les données de performance et les diagnostics à distance différencieront les offres.

Le fabricant national Grant Engineering positionne sa gamme Aerona R290 dans le segment premium de la rénovation, s'appuyant sur la certification Quiet Mark et la mise en service gratuite pour rassurer les propriétaires sensibles au bruit. La série Zeno de Warmflow adopte également le réfrigérant naturel pour contourner les quotas F-Gaz imminents et s'aligne sur les subventions de formation des installateurs. Des acteurs plus petits comme MasterTherm et Heliotherm courtisent les projets commerciaux sur mesure, intégrant des réseaux géothermiques en cascade où la performance prime sur le coût initial. Pourtant, la rareté des installateurs, les audits d'éligibilité SEAI et les règles d'urbanisme strictes érigent des barrières à l'entrée qui favorisent les fournisseurs disposant de solides réseaux de service après-vente et d'équipes de support à la conformité.

Les modèles haute température et de chaleur en tant que service restent naissants mais représentent des voies de croissance dans des espaces vierges. La pénétration des abonnements de service est inférieure à 5 %, limitée par la méconnaissance des consommateurs et l'aversion au risque des financiers, mais la hausse des coûts d'emprunt pourrait inciter les ménages vers des solutions hors bilan qui regroupent équipement, maintenance et garanties énergétiques dans des mensualités fixes. Pendant ce temps, les systèmes résidentiels multi-unités utilisant des boucles centrales R290 promettent de débloquer le segment des appartements sous-desservi, à condition que les promoteurs puissent naviguer dans les normes de sécurité incendie et acoustiques.

Leaders du secteur des pompes à chaleur en Irlande

Glen Dimplex

Grant Engineering

LG Electronics Inc.

Trane Technologies Plc

Johnson Controls International Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Mitsubishi Electric Trane HVAC US a présenté la pompe à chaleur hydrothermique Ecodan Pro CAHV de 40 kW avec une sortie à 74 °C et une capacité de cascade de 16 unités.

- Février 2026 : La SEAI a relevé la subvention résidentielle maximale pour les pompes à chaleur à 12 500 EUR (14 125 USD) et ajouté une allocation de mise à niveau du chauffage central de 2 000 EUR (2 260 USD).

- Février 2026 : Trane Technologies s'est associé à Garrett Motion pour co-développer des compresseurs avancés pour des applications à ≥ 70 °C.

- Février 2026 : MasterTherm a documenté une rénovation avec 87 % d'économies d'énergie au Parknasilla Resort via cinq unités géothermiques BA60iS.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché irlandais des pompes à chaleur comme le revenu annuel généré par les ventes de pompes à chaleur à air, à eau et géothermiques, ainsi que les kits d'installation standardisés et les frais de mise en service associés, dans les locaux résidentiels, commerciaux, industriels et institutionnels.

Exclusions du champ d'application : Les refroidisseurs d'air portables, les climatiseurs réversibles commercialisés principalement pour le refroidissement et les contrats de service après-vente ne font pas partie du champ d'application du dimensionnement.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Géothermique eau-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par application

- Chauffage des locaux

- Climatisation des locaux

- Eau chaude sanitaire et domestique

- Chauffage industriel et de process

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des installateurs agréés, des responsables de distributeurs, des coordinateurs de la rénovation des habitations et des responsables politiques de Leinster, Munster et Ulster. Leurs commentaires ont permis de clarifier les structures de marge des installateurs, les délais d'approbation des subventions et les modifications à venir du programme SEAI, ce qui nous a permis de tester les hypothèses relatives aux coûts et à l'adoption.

Recherche documentaire

Nous avons commencé par exploiter des ensembles de données publiques faisant autorité, tels que les tableaux de bord sur l'utilisation des subventions de la SEAI, les fichiers de l'Office central des statistiques sur l'achèvement des logements, les codes commerciaux 841861-63 d'Eurostat et les dossiers d'expédition de l'Association européenne pour les pompes à chaleur, qui ancrent la pénétration de la technologie et les valeurs unitaires. Des informations complémentaires ont été fournies par des revues à comité de lecture sur les tendances en matière de coefficient de performance, les comptes rendus des commissions parlementaires irlandaises sur le taux de TVA de 9 % et les documents 10-K des entreprises qui révèlent les fourchettes locales de prix de vente conseillé. Les ressources disponibles sur abonnement, notamment D&B Hoovers pour les revenus des producteurs et Dow Jones Factiva pour les flux de transactions, ont enrichi l'analyse documentaire. Ces sources sont indicatives ; les analystes se sont référés à de nombreux documents supplémentaires pour les valider et les clarifier.

Dimensionnement du marché et prévisions

Un modèle descendant part des installations unitaires déclarées par le SEAI et des volumes d'importation d'Eurostat, qui sont ensuite évalués à l'aide des prix de vente moyens pondérés recueillis à partir des devis des installateurs et des déclarations des fournisseurs. Les résultats sont recoupés par des analyses ascendantes sélectives des livraisons des principaux fournisseurs et des vérifications des canaux de distribution. Des variables clés, telles que les nouvelles constructions achevées, les taux d'approbation des rénovations, les écarts de prix entre l'électricité et le gaz, la taille moyenne des subventions et la capacité des installateurs, alimentent la régression multivariée et l'analyse de scénario pour projeter la demande jusqu'en 2030. Lorsque les données des distributeurs se sont avérées fragmentaires, les comptages d'unités ont été complétés par des entrées douanières et rapprochés lors d'appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats sont examinés par des analystes à deux niveaux, les seuils d'écart déclenchent des réexécutions du modèle et les anomalies sont réexaminées avec des sources sur le terrain avant d'être approuvées. Le rapport est actualisé tous les douze mois, avec des mises à jour intermédiaires si les règles de subvention, les prix de l'énergie ou les principales annonces politiques changent de manière significative.

Pourquoi notre pompe à chaleur Ireland Baseline est fiable

Les estimations publiées divergent souvent parce que les entreprises découpent l'ensemble des produits différemment, convertissent les devises à des dates différentes ou bloquent les prévisions avant que les changements de politique n'interviennent.

Les principaux facteurs d'écart sont les suivants : certaines études ne prennent en compte que la catégorie Prodcom 28251380 (à l'exclusion des unités hybrides et monoblocs) ; d'autres s'appuient sur le chiffre d'affaires historique sans mettre à jour les indexations ASP ; plusieurs appliquent les moyennes mondiales à l'Irlande sans tenir compte des subventions SEAI ou de l'objectif de 400 000 unités pour 2030, alors que Mordor Intelligence intègre ces facteurs locaux et actualise les chiffres tous les ans.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 279,2 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| USD 53 M (2024) | Conseil régional A | Champ d'application du code commercial uniquement, omission des recettes d'installation |

| 53,7 MILLIONS USD (2018) | Association sectorielle B | Base de référence pré-pandémique, excluant les unités et services hybrides |

Dans l'ensemble, la comparaison montre que notre champ d'application soigneusement stratifié, nos variables politiques en temps réel et notre traitement synchronisé des devises offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent retracer et mettre à jour facilement.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pompes à chaleur en Irlande en 2026 ?

Il est estimé à 290,8 millions USD en 2026, en bonne voie pour atteindre 350,6 millions USD d'ici 2031.

Quel est le taux de croissance actuel des pompes à chaleur en Irlande ?

De 2026 à 2031, le marché devrait afficher un TCAC de 3,81 % alors que le soutien par subventions et les mandats politiques compensent les goulots d'étranglement structurels.

Quel type de pompe à chaleur domine les ventes en Irlande ?

Les unités à source d'air dominent avec 62,48 % de part en raison de coûts d'installation plus faibles et de leur adéquation à la rénovation.

Pourquoi la pénurie d'installateurs est-elle un problème majeur ?

Seulement environ 1 000 entrepreneurs certifiés étaient en activité en 2024, contre environ 3 000 nécessaires d'ici 2030, entraînant des délais d'attente de 6 à 12 mois dans les régions à forte demande.

Comment les subventions SEAI réduisent-elles les coûts initiaux ?

Les propriétaires peuvent désormais réclamer jusqu'à 12 500 EUR (14 125 USD) pour l'équipement, plus 2 000 EUR (2 260 USD) pour la mise à niveau des radiateurs et une prime de 4 000 EUR (4 520 USD) lors du passage des combustibles fossiles.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les systèmes de pompes à chaleur hybrides combinant appoint électrique et fossile devraient se développer à un TCAC de 4,13 % alors que les ménages gèrent la volatilité des prix de l'électricité.

Dernière mise à jour de la page le: