Taille et Part du Marché des Pompes à Chaleur au Portugal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

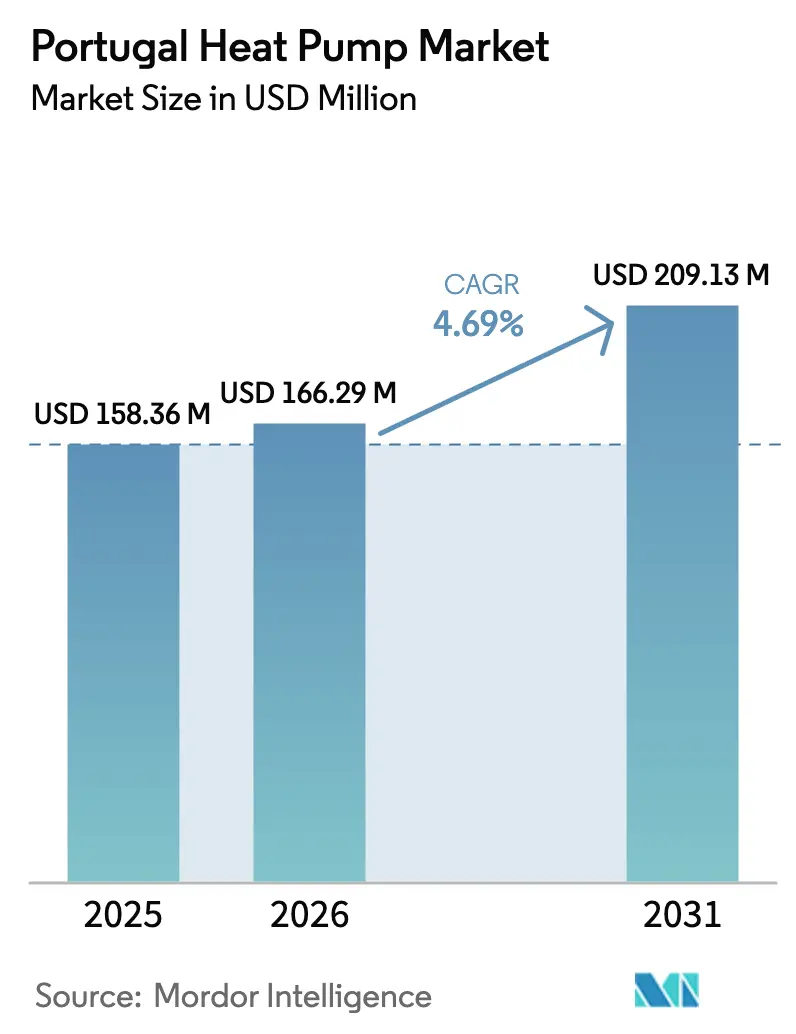

| Taille du marché de l'année de base (2025) | 158.36 Millions de dollars américains |

| Taille du Marché (2026) | 166.29 Millions de dollars américains |

| Taille du Marché (2031) | 209.13 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes à Chaleur au Portugal par Mordor Intelligence

La taille du marché des pompes à chaleur au Portugal devrait s'étendre de 158,36 millions USD en 2025 et 166,29 millions USD en 2026 à 209,13 millions USD d'ici 2031, enregistrant un TCAC de 4,69 % entre 2026 et 2031. La pénétration croissante de l'électricité renouvelable, la suppression progressive des chaudières à combustibles fossiles imposée par l'UE, et la capacité des pompes à chaleur à déplacer les charges vers les heures solaires à bas prix remodèlent les profils de demande. L'expiration de la concession de taxe sur la valeur ajoutée à 6 % au Portugal à mi-2025 a brièvement augmenté les coûts des systèmes, mais les installations sont restées résilientes, les propriétaires de bâtiments s'appuyant sur les signaux de tarification carbone à terme et les objectifs de décarbonation du réseau pour justifier l'électrification. Les acheteurs commerciaux et industriels dépassent désormais les ménages, les opérateurs des secteurs alimentaire, des boissons et de l'hôtellerie recherchant une certitude à long terme sur les coûts d'exploitation avant l'extension en 2027 du système d'échange de quotas d'émissions de l'UE. Les fournisseurs d'équipements ont répondu avec des modèles à base de propane, des compresseurs à variateur de fréquence et des architectures modulaires qui raccourcissent les délais de livraison et simplifient la mise en œuvre par étapes, tandis que les décideurs politiques mettent l'accent sur les programmes de prêts verts pour combler les lacunes résiduelles en matière de capital.

Principaux Enseignements du Rapport

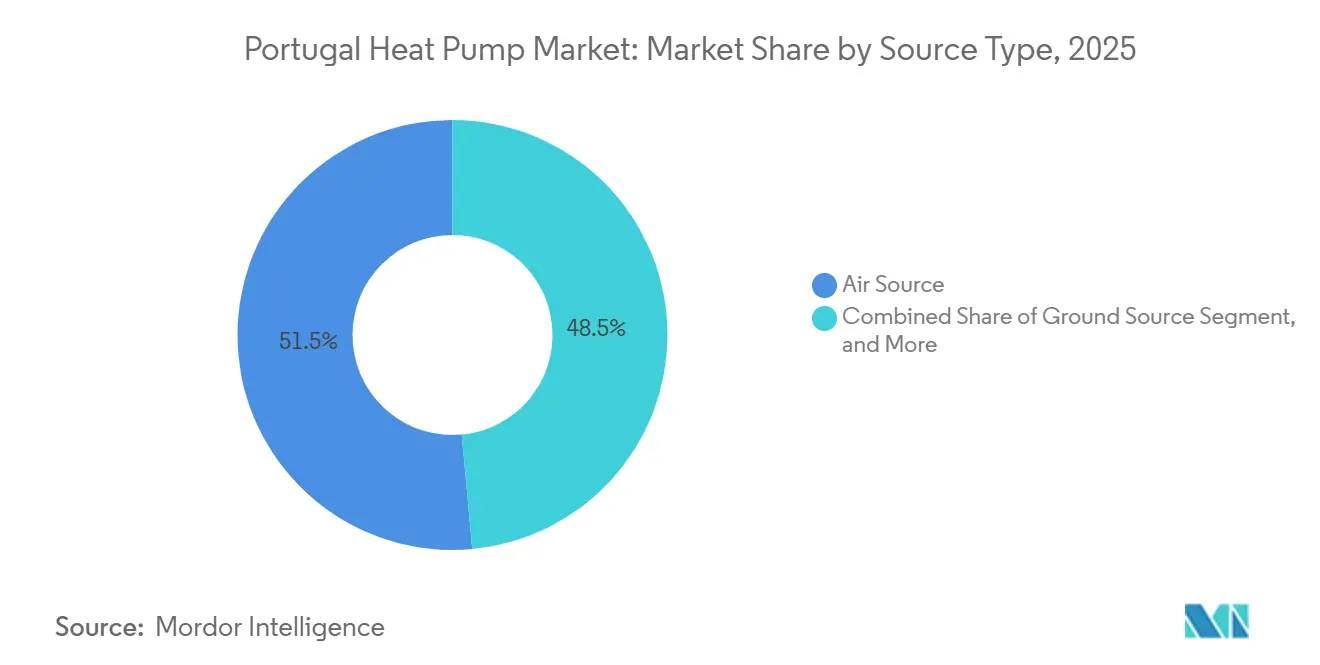

- Par type de source, les systèmes à source air ont capté 51,46 % des revenus de 2025, tandis que les configurations hybrides devraient se développer à un TCAC de 5,61 % jusqu'en 2031.

- Par technologie, la technologie air-eau a représenté 60,71 % des ventes de 2025 et les conceptions sol-eau devraient croître à 5,38 % jusqu'en 2031.

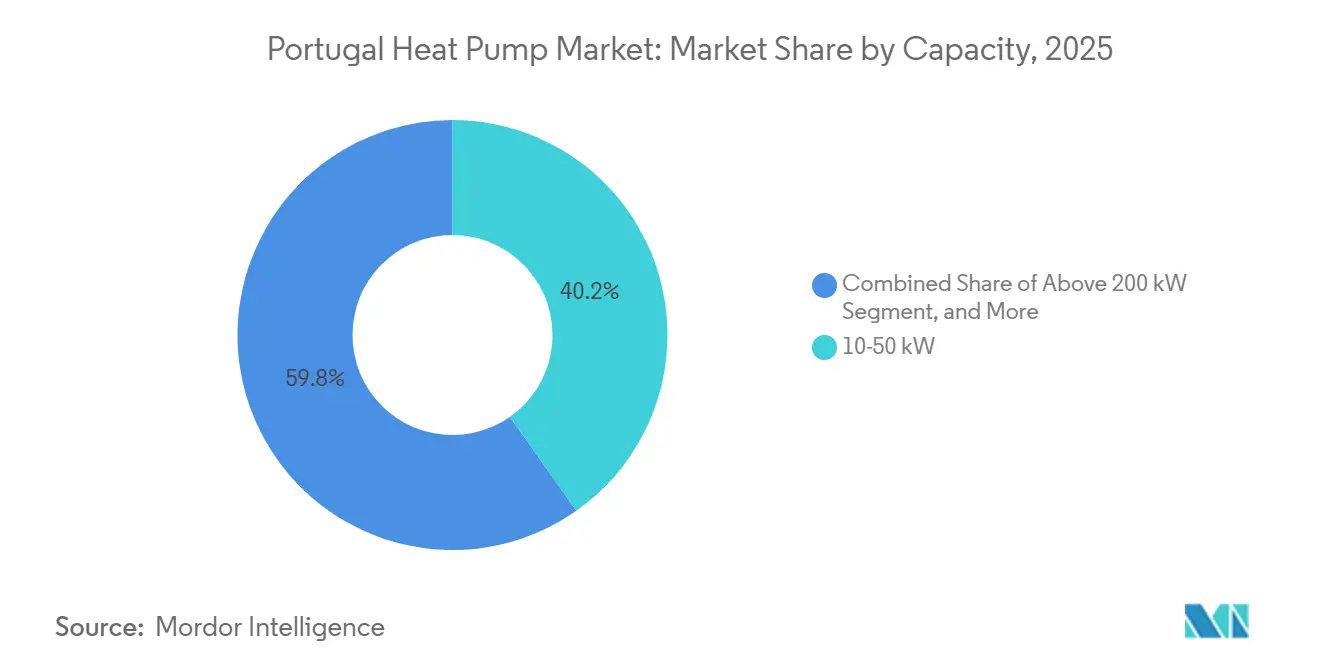

- Par capacité, la tranche 10-50 kW a représenté 40,23 % des installations de 2025, tandis que le segment 50-200 kW affiche le TCAC le plus rapide à 5,14 % jusqu'en 2031.

- Par application, l'eau chaude sanitaire a été en tête avec 42,32 % des revenus de 2025 et le chauffage industriel des procédés devrait progresser à un TCAC de 5,07 %.

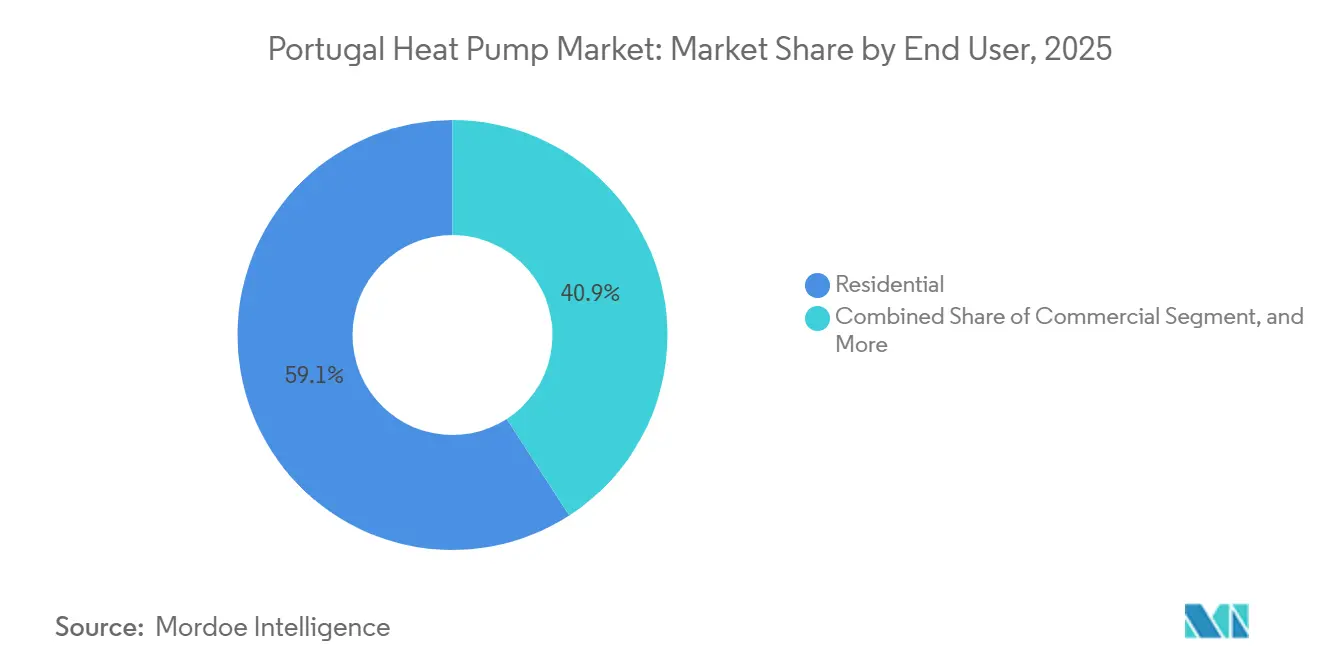

- Par utilisateur final, les clients résidentiels ont représenté 59,14 % du chiffre d'affaires de 2025, mais les acheteurs industriels se développent à un TCAC de 4,86 % vers 2031.

- Par type d'installation, les travaux de rénovation ont représenté 53,47 % des dépenses de 2025 et les nouvelles installations progressent à un TCAC de 4,92 % alors que les promoteurs pré-équipent les projets pour les pompes à chaleur.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Pompes à Chaleur au Portugal

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Extension de la TVA à 0 % sur les Pompes à Chaleur jusqu'en 2027 | +1.2% | National, élasticité-prix plus forte à Lisbonne, Porto, Braga | Court terme (≤ 2 ans) |

| Interdiction au Niveau de l'UE des Chaudières Autonomes à Combustibles Fossiles à partir de 2029 | +0.9% | National, aligné sur les échéances de la directive sur la performance énergétique des bâtiments | Moyen terme (2-4 ans) |

| Hausse des Degrés-Jours de Climatisation Favorisant les Modèles Réversibles | +0.7% | Zones côtières de l'Algarve, Lisbonne, Setúbal ; débordement vers l'Alentejo intérieur | Moyen terme (2-4 ans) |

| Réformes du Net-Metering Encourageant les Hybrides Solaires et Pompes à Chaleur | +0.6% | National, adoption précoce à Guimarães, Loulé, Évora | Long terme (≥ 4 ans) |

| Déploiement Rapide du Programme de Prêts Verts « Mais Sustentável Edifício » | +0.8% | National, Lisbonne représente 22,3 % des demandes, Porto 11,7 % | Court terme (≤ 2 ans) |

| Électrification des Procédés Industriels dans le Secteur Alimentaire | +0.5% | Clusters de transformation alimentaire du Norte, Centro, Alentejo | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Extension de la TVA à 0 % sur les Pompes à Chaleur jusqu'en 2027

Le débat parlementaire sur le rétablissement d'un taux de TVA réduit a maintenu le taux standard à 23 %, élargissant les écarts de prix avec l'Espagne et la France et incitant les acheteurs transfrontaliers à se tourner vers des installateurs étrangers. Les organisations professionnelles avertissent que ce différentiel détourne des emplois de service et ralentit la certification des techniciens, aggravant le déficit de 5 000 travailleurs dans le secteur du chauffage, ventilation et climatisation au Portugal. Sans allègement, les ventes d'unités résidentielles pourraient chuter de 8 à 12 % et réduire le marché des pompes à chaleur au Portugal d'environ 1,2 point de pourcentage de TCAC. Un retour à une TVA à 6 % ramènerait le délai de retour sur investissement des systèmes air-eau à quatre-six ans dans les maisons rurales chauffées au fioul et accélérerait le remplacement des chaudières au GPL. Les règles de l'UE autorisent déjà une TVA réduite sur les biens d'efficacité énergétique, de sorte que le levier fiscal reste entièrement domestique.[1]Assembleia da República, "Débat sur le Rétablissement de la TVA pour les Pompes à Chaleur," Parlamento Português, parlamento.pt

Interdiction au Niveau de l'UE des Chaudières Autonomes à Combustibles Fossiles à partir de 2029

Le projet d'écoconception de décembre 2025 a relevé les seuils minimaux d'efficacité saisonnière au lieu d'imposer une interdiction pure et simple de commercialisation, permettant aux systèmes hybrides de rester conformes tant que la production renouvelable dépasse la moitié de la chaleur annuelle. La transposition nationale du Portugal maintient un objectif d'élimination progressive en 2040 mais manque d'étapes intermédiaires contraignantes, permettant aux propriétaires de différer les dépenses en capital jusqu'aux événements de fin de vie. Les subventions pour les chaudières uniquement à combustibles fossiles ont toutefois pris fin en 2025, et le prochain prix du carbone sur le gaz naturel dans le cadre de l'extension du système d'échange de quotas d'émissions de l'UE augmentera le coût actualisé du chauffage des locaux au gaz de 15 à 25 EUR par MWh d'ici 2030, renforçant l'argumentaire du marché des pompes à chaleur au Portugal pour les bâtiments et l'industrie.

Hausse des Degrés-Jours de Climatisation Favorisant les Modèles Réversibles

Des températures record de 46,6 °C en 2025 et une fréquence croissante des nuits tropicales poussent les pics estivaux au-delà des charges hivernales. Les unités réversibles air-eau et air-air remplacent désormais les refroidisseurs séparés, permettant aux bureaux de climatiser les zones périphériques tout en chauffant les noyaux intérieurs à partir d'une boucle à deux tuyaux partagée. Des enquêtes de terrain révèlent que 30 à 40 % des ménages s'appuient déjà sur des unités réversibles comme principal chauffage hivernal, ce qui signifie que les statistiques officielles sous-estiment le parc installé. Le confort bi-saison répond également aux indicateurs de précarité énergétique qui montrent que 38,3 % des foyers portugais souffrent de surchauffe estivale.[2]Instituto Português do Mar e da Atmosfera, "Rapport sur la Vague de Chaleur 2025," IPMA, ipma.pt

Réformes du Net-Metering Encourageant les Hybrides Solaires et Pompes à Chaleur

Le Portugal a dépassé 6,3 GW d'autoconsommation photovoltaïque fin 2025. Une charge d'accès au réseau introduite en 2026 décourage désormais l'exportation du surplus et récompense plutôt l'utilisation sur site, incitant les propriétaires à programmer la production d'eau chaude sanitaire pendant les heures solaires. Les contrôleurs intelligents portent l'autoconsommation au-delà de 70 % et réduisent les coûts de pointe en soirée, un profil qui s'intègre parfaitement à la stratégie du marché des pompes à chaleur au Portugal pour les ménages et les hôtels. Les conceptions géothermiques qui intègrent des panneaux photovoltaïques-thermiques réduisent davantage la profondeur des forages et élèvent le coefficient de performance saisonnier à 6,22 dans des projets prototypes.[3]Direction Générale de l'Énergie et de la Géologie, "Statistiques d'Autoconsommation Photovoltaïque 2025," DGEG, dgeg.gov.pt

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement Initial Élevé par Rapport au Remplacement d'une Chaudière à Gaz | -0.9% | National, particulièrement aigu dans le Centro rural et le Norte intérieur | Court terme (≤ 2 ans) |

| Volatilité des Prix de l'Électricité au Comptant et des Tarifs de Pointe | -0.6% | National, stress le plus élevé lors des pics du soir à Lisbonne et Porto | Moyen terme (2-4 ans) |

| Goulot d'Étranglement des Installateurs Certifiés pour les Gaz Fluorés | -0.7% | National, pénurie d'installateurs en dehors des zones métropolitaines | Court terme (≤ 2 ans) |

| Saturation de la Capacité d'Accueil du Réseau de Distribution | -0.4% | Métropole de Lisbonne, débordement vers Cascais, Oeiras, Sintra | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé par Rapport au Remplacement d'une Chaudière à Gaz

Les systèmes air-eau installés coûtent entre 4 000 et 9 000 EUR contre 1 500 à 2 500 EUR pour les unités à gaz à condensation, allongeant les délais de retour sur investissement lorsque les ratios prix électricité/gaz dépassent 3:1. La réinitialisation de la TVA en juin 2025 a ajouté entre 680 et 1 360 EUR par système, portant le délai de retour sur investissement des ménages à 6-10 ans sans autoconsommation photovoltaïque. Les facilités de prêts verts lancées en 2026 visent à combler l'écart, mais leur adoption reste naissante, maintenant la sensibilité aux coûts comme un frein à court terme sur le marché des pompes à chaleur au Portugal.[4]Entidade Reguladora dos Serviços Energéticos, "Méthodologie Tarifaire 2026," ERSE, erse.pt

Volatilité des Prix de l'Électricité au Comptant et des Tarifs de Pointe

La production de gaz liée à la sécheresse a poussé les fluctuations intrajournalières de l'électricité à 50-150 EUR par MWh en 2025, avec des pics en soirée hivernale atteignant 200 EUR par MWh. Les tarifs à heures creuses dévoilés en 2026 pénalisent la consommation entre 18h00 et 22h00, augmentant le coût d'exploitation des pompes à chaleur de 15 à 25 % pour les utilisateurs ne disposant pas de stockage thermique ou par batterie. Les surcharges de modernisation du réseau ajoutent encore 8 à 12 EUR par MWh, atténuant les économies par rapport aux chaudières à condensation modernes et tempérant la croissance du marché des pompes à chaleur au Portugal.[5]Operador del Mercado Ibérico de Energía, "Prix Ibériques au Comptant 2025-2026," OMIE, omie.es

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Source : Les Configurations Hybrides Couvrent le Risque de Prix

Les systèmes hybrides qui associent des compresseurs électriques à une chaudière à gaz de secours se développent plus rapidement que l'ensemble du marché des pompes à chaleur au Portugal, progressant de 5,61 % par an, car les gestionnaires d'installations plafonnent les charges de puissance de pointe sans sacrifier les obligations en matière de chaleur renouvelable. Les conceptions à source air détiennent toujours la plus grande part de 51,46 % en 2025, mais les options géothermiques s'améliorent lorsque des panneaux photovoltaïques-thermiques préchauffent des boucles peu profondes, offrant un coefficient de performance saisonnier supérieur à six. Les fabricants intègrent désormais des algorithmes tarifaires en temps réel qui basculent entre les combustibles, soutenant la résilience lorsque les prix de l'électricité au Portugal connaissent des pics.[6]Robur S.p.A., "Systèmes de Pompes à Chaleur Hybrides," robur.com

Les modèles air-air dominent la ceinture de climatisation de l'Algarve et de Madère, mais les régulateurs reconnaissent de plus en plus leurs performances hivernales, débloquant des subventions qui stimulent l'adoption résidentielle. Les unités à source eau restent une niche car les permis de prélèvement sont lents à obtenir, mais des projets pilotes utilisant les eaux usées des stations d'épuration démontrent un potentiel élevé de récupération de chaleur pour les réseaux de chaleur urbains. À mesure que les quotas de gaz fluorés se resserrent, les réfrigérants R290 et CO₂ passent au premier plan, renforçant le pivot du marché des pompes à chaleur au Portugal vers les plateformes à réfrigérants naturels.

Par Technologie : Le Sol-Eau Bénéficie de la Synergie Photovoltaïque-Thermique

Les conceptions air-eau ont représenté 60,71 % des ventes de 2025, soulignant leur part dominante sur le marché des pompes à chaleur au Portugal dans les rénovations de chauffage domestique. Les systèmes sol-eau, cependant, progressent de 5,38 % par an car les capteurs photovoltaïques-thermiques réduisent la profondeur d'installation des boucles et élèvent le coefficient de performance saisonnier au-delà de six, élargissant la base de rénovation adressable dans les parcelles urbaines étroites.

Les unités réversibles air-air restent le choix privilégié en Algarve et à Madère où les jours de climatisation dépassent déjà les jours de chauffage, mais les statistiques nationales sous-estiment leur utilisation hivernale. Les unités eau-eau servent principalement les réseaux de chaleur urbains et les sites industriels pouvant exploiter des températures de source stables provenant des rivières ou des eaux usées. À mesure que les règles de l'UE relèvent l'efficacité saisonnière minimale à 115 %, les compresseurs à variateur de fréquence et les circuits à réfrigérants naturels deviennent standard dans chaque filière technologique.

Par Capacité : La Tranche 50-200 kW Mène l'Adoption Commerciale

Les systèmes d'une puissance de 50 à 200 kW progressent à un TCAC de 5,14 % jusqu'en 2031, la tranche la plus rapide au sein de la taille du marché des pompes à chaleur au Portugal, car les ensembles modulaires permettent aux hôtels, hôpitaux et usines de monter jusqu'à 640 kW sans ingénierie sur mesure. La classe 10-50 kW a toujours été en tête avec 40,23 % des installations de 2025, principalement dans les logements collectifs et les petits immeubles commerciaux.

Les machines de moins de 10 kW perdent des parts de marché à mesure que des enveloppes de bâtiment plus étanches réduisent les charges de conception, permettant aux maisons plus petites de réduire la taille des équipements. Les très grandes installations de plus de 200 kW restent confinées aux réseaux de chaleur urbains et aux industries de procédés, mais même ici, les fournisseurs privilégient des cascades de modules de 40 kW qui raccourcissent les délais de livraison et dispersent le risque des compresseurs. Les passerelles BACnet et Modbus intégrées sont désormais livrées en standard, permettant aux constructeurs de monétiser la flexibilité dans les programmes de réponse à la demande émergents.

Par Application : Le Chauffage Industriel des Procédés s'Accélère

Les chauffe-eau sanitaires ont représenté 42,32 % des revenus de 2025, reflétant le réseau gazier limité du Portugal et l'utilisation répandue de chaudières électriques faciles à remplacer. Les projets de chaleur industrielle pour les procédés, bien que sur une base plus petite, progressent à un TCAC de 5,07 % alors que les laiteries, les embouteilleurs de boissons et les moulins à olives récupèrent la chaleur perdue de la réfrigération pour réduire la demande de gaz avant le déploiement du prix du carbone en 2027.

La croissance du chauffage des locaux se modère car les normes de construction neuve réduisent les charges d'enveloppe, mais les unités réversibles relancent l'intérêt en assurant la climatisation via la même boucle hydronique. Les machines CO₂ à haute température atteignent désormais 90 °C d'eau, permettant la pasteurisation et la désinfection sans vapeur, ce qui aide les acheteurs industriels à verrouiller des coûts thermiques inférieurs à 50 EUR (55 USD) par MWh. La proposition bi-saison répond également au stress de la précarité énergétique, offrant un confort à actif unique pour les vagues de froid comme pour les pics estivaux.

Par Utilisateur Final : L'Industrie Réduit l'Écart avec les Ménages

Les acheteurs résidentiels ont encore produit 59,14 % du chiffre d'affaires de 2025, mais leur croissance ralentit après que la hausse de la TVA a allongé les délais de retour sur investissement. Les clients industriels progressent à un TCAC de 4,86 %, se rapprochant des ménages à mesure que les charges du système d'échange de quotas d'émissions de l'UE renchérissent la chaleur produite au gaz.

Les propriétés commerciales, notamment les hôtels et les bureaux, privilégient les cascades modulaires de 50 à 200 kW pouvant évoluer avec le taux d'occupation. Les modèles par abonnement qui transfèrent le risque de capital et de maintenance à des propriétaires tiers devraient élargir l'accès pour les bâtiments publics à trésorerie limitée. Ensemble, ces tendances diversifient la demande au-delà des rénovations de maisons individuelles et élargissent la base d'utilisateurs finaux du marché des pompes à chaleur au Portugal.

Par Installation : Les Constructions Neuves Progressent à Mesure que les Promoteurs Pré-Équipent

Les rénovations ont capté 53,47 % des dépenses de 2025, mais l'activité de construction neuve se développe à un TCAC de 4,92 % car spécifier des pompes à chaleur dès le départ évite entre 800 et 2 500 EUR (910 à 2 880 USD) de surcoûts de main-d'œuvre liés aux mises à niveau après occupation.

Les promoteurs réservent désormais l'espace en toiture, dimensionnent les tableaux électriques pour la puissance de pointe des compresseurs et pré-installent des boucles hydroniques, réduisant le coût total installé jusqu'à 25 %. L'élan des rénovations persiste dans les maisons rurales chauffées au fioul et au GPL, mais la pénurie d'installateurs et les délais de retour sur investissement plus longs tempèrent les taux de conversion immédiats. Les instruments de financement qui intègrent le reste des dépenses à la charge du propriétaire dans des prêts immobiliers verts détermineront la rapidité avec laquelle le mix d'installations s'orientera vers la construction neuve.

Analyse Géographique

Lisbonne et Porto représentent un tiers des demandes de subventions, reflétant la densité des installateurs et la portée marketing plutôt qu'une économie supérieure. Les alimentations vieillissantes de Lisbonne approchent de la saturation, déclenchant un plan de modernisation de 1,81 milliard USD qui pourrait retarder les approbations pour les grandes pompes à chaleur commerciales jusqu'en 2027. La périphérie industrielle de Porto exploite des unités modulaires de 50 à 200 kW pour les fromageries, les brasseries et les usines chimiques, tirant parti de la récupération de chaleur perdue pour atteindre un délai de retour sur investissement de 1,7 an, renforçant l'ancrage du marché des pompes à chaleur au Portugal dans la région Norte.[7]E-Redes, "Plan d'Investissement dans le Réseau de Distribution 2026-2030," e-redes.pt

Les municipalités de l'Algarve font face à la prédominance des charges de climatisation à mesure que les journées record à 46,6 °C se multiplient ; les systèmes réversibles air-eau et air-air remplacent ainsi les paires refroidisseur-chaudière séparées dans les hôtels et les résidences de luxe. The Nine à Vilamoura a installé 48 unités en toiture au R290 desservant des appartements individuels, illustrant des architectures décentralisées qui contournent les contraintes d'espace des installations centrales. L'autoconsommation photovoltaïque dépasse 70 % ici, lissant les pics tarifaires du soir et soulignant les synergies solaires-pompes à chaleur sur le marché des pompes à chaleur au Portugal.[8]Energie EST, "Projet de Pompes à Chaleur en Toiture pour Logements Collectifs de Luxe à Vilamoura," energie.pt

Le Centro et le Norte intérieurs présentent les indicateurs de précarité énergétique les plus marqués, avec 20,8 % des ménages incapables de se chauffer correctement en hiver. Pourtant, la pénurie d'installateurs freine le déploiement, car seulement 6 536 techniciens certifiés pour les gaz fluorés servent l'ensemble du pays. Des programmes de formation professionnelle ciblés et des centres de formation mobiles constituent des priorités politiques si le marché des pompes à chaleur au Portugal doit atteindre ses objectifs de décarbonation en dehors des grandes métropoles.[9]Associação Portuguesa da Indústria de Refrigeração e Ar Condicionado, "Registre des Techniciens Gaz Fluorés 2025," apirac.pt

Paysage Concurrentiel

Bosch, Viessmann, Vaillant, Daikin et NIBE contrôlent collectivement environ 60 à 70 % du marché des pompes à chaleur au Portugal en combinant l'assemblage local, des portefeuilles multi-réfrigérants et plus de 3 400 installateurs partenaires certifiés à travers la péninsule ibérique. L'expansion de Bosch à Aveiro pour 113 millions USD ajoute 150 000 unités au propane par an et un laboratoire de recherche et développement à 14 chambres, réduisant le délai de livraison à deux-trois jours pour les revendeurs ibériques. Les challengers asiatiques, Midea, LG, Panasonic, pratiquent des prix inférieurs jusqu'à 25 % dans les unités air-air mais peinent dans les segments hydroniques en raison d'une couverture de service clairsemée et d'une familiarité limitée des installateurs.

L'axe stratégique se déplace vers l'intégration verticale du support après-vente. Daikin maintient 116 centres de formation européens, tandis que le Wolf Campus d'Ariston certifie les techniciens sur les hybrides à haute température, atténuant le goulot d'étranglement des installateurs qui contraint le marché des pompes à chaleur au Portugal. Les stratégies en matière de réfrigérants convergent vers le R290, le R454C et le CO₂ à mesure que le règlement UE 2024/573 accélère l'élimination progressive des hydrofluorocarbures ; Vaillant a déjà adopté le R290 comme standard en 2025 et étendu les garanties à cinq ans pour souligner la fiabilité.

Les systèmes en cascade modulaires redéfinissent la niche des 50 à 200 kW. L'ecodan Pro CAHV 40 kW R454C de Mitsubishi s'empile jusqu'à 640 kW, et l'AW290 de Modutherm atteint 1 600 kW, réduisant les cycles d'ingénierie de 16 à six semaines et distribuant le risque des compresseurs. L'acteur local Ecoforest promeut la géothermie à boucle peu profonde pour les rénovations portugaises, soutenant que la géologie locale favorise les tranchées horizontales plutôt que les forages coûteux, une proposition qui pourrait élargir la part nationale sur le marché des pompes à chaleur au Portugal.[10]Ecoforest, "Solutions Géothermiques pour la Péninsule Ibérique," ecoforest.com

Leaders du Secteur des Pompes à Chaleur au Portugal

Bosch Thermotechnology (Robert Bosch GmbH)

Daikin Industries Ltd.

Viessmann Werke GmbH & Co. KG

Mitsubishi Electric Corporation

LG Electronics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Panasonic a installé deux pompes à chaleur réversibles ECOi-W de 300 kW avec réfrigérant R32 dans un immeuble de bureaux à Lisbonne, permettant le chauffage et la climatisation simultanés par zone.

- Mars 2026 : Mitsubishi Electric Trane a présenté la pompe à chaleur ecodan Pro CAHV 40 kW R454C, évolutive jusqu'à 640 kW pour les rénovations d'eau chaude dans les hôtels et les hôpitaux.

- Février 2026 : La Commission européenne a lancé le projet HP4INDUSTRY LIFE pour standardiser les solutions de pompes à chaleur industrielles pour les secteurs de la pâte à papier, du papier, de l'alimentation, des boissons et de la chimie.

- Janvier 2026 : Bosch Thermotechnology a démarré la production des modèles Compress 5800i AW et 6800i AW au propane dans son installation élargie d'Aveiro, créant 300 emplois locaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous évaluons le marché des pompes à chaleur au Portugal comme les revenus annuels générés par les unités à source d'air, à source d'eau et à source géothermique nouvellement fabriquées jusqu'à 1 MW, installées pour le chauffage des locaux, la climatisation ou l'eau chaude sanitaire dans les locaux résidentiels, commerciaux, industriels et institutionnels.

Exclusion du périmètre : les climatiseurs portables, les hybrides assistés par énergie solaire vendus en tant que kits solaires et les équipements d'occasion sont exclus de cette étude.

Aperçu de la segmentation

- Par Type de Source

- Source Air

- Source Eau

- Source Sol

- Hybride

- Par Technologie

- Air-Air

- Air-Eau

- Eau-Eau

- Sol-Eau

- Par Capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Au-dessus de 200 kW

- Par Application

- Chauffage des Locaux

- Climatisation des Locaux

- Eau Chaude Sanitaire et Domestique

- Chauffage Industriel et des Procédés

- Autres Applications

- Par Utilisateur Final

- Résidentiel

- Commercial

- Industriel

- Par Installation

- Nouvelle Installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nos analystes collectent d'abord les données fondamentales accessibles au public auprès de sources de premier rang telles que les données sur le parc immobilier d'Eurostat, la fiche pays de l'Association européenne des pompes à chaleur, les statistiques APIRAC, les tableaux d'expéditions douanières et les dépôts de brevets, avant d'intégrer les informations sur les prix et les concurrents issues des avis d'appels d'offres du Diario da Republica portugais. Des référentiels payants, D&B Hoovers pour les données financières des entreprises, Dow Jones Factiva pour les flux de transactions et Questel pour les tendances en matière de brevets sur les réfrigérants, apportent de la profondeur là où les données ouvertes se raréfient. L'équipe complète ces sources par des rapports annuels d'entreprises (10-K), des présentations aux investisseurs et des articles de presse réputés suivant les ajouts de capacité des OEM (par exemple, la ligne R290 d'Aveiro de Bosch). Cette liste illustre, sans les épuiser, les sources documentaires référencées.

Recherche primaire

Des entretiens avec des installateurs à Lisbonne, Porto et l'Algarve, des gestionnaires d'installations dans le secteur du tourisme, des présidents de coopératives de logement et des agents d'agences régionales de l'énergie nous aident à vérifier les prix de vente moyens, les COP réels, le taux d'utilisation des subventions et la part des rénovations. Des enquêtes de suivi clarifient les variations saisonnières et les goulets d'étranglement en termes de délais, garantissant que les hypothèses reflètent la réalité sur le terrain.

Dimensionnement du marché et prévisions

Un bassin de demande descendant est construit à partir du nombre de logements, des taux de rénovation CVC et de la pénétration des pompes à chaleur, qui sont ensuite valorisés avec les ASP médians collectés ci-dessus ; des consolidations sélectives auprès des fournisseurs et des vérifications des canaux valident les totaux. Les principaux facteurs suivis comprennent les ratios prix de l'électricité/gaz, la valeur des subventions à la rénovation, les degrés-jours de refroidissement estivaux, le nombre d'installateurs, le facteur carbone du réseau et la part des unités R290. Une régression multivariée relie ces variables aux ventes historiques et alimente un scénario ARIMA projetant jusqu'en 2030 ; les lacunes dans les volumes déclarés par les installateurs sont comblées à l'aide des données d'importation et des heuristiques de taux d'utilisation des capacités.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen par les pairs en trois étapes, des vérifications des écarts par rapport aux registres de commerce et de versement des subventions, et une revue finale par les analystes avant publication. Mordor actualise le modèle annuellement et rouvre les entretiens lorsque les incitations ou les prix de l'énergie évoluent de manière significative.

Pourquoi la référence de Mordor sur les pompes à chaleur au Portugal mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres, des devises et des calendriers de mise à jour différents.

Les principaux facteurs d'écart ici découlent de la question de savoir si les services, la main-d'œuvre d'installation et la maintenance sont intégrés dans la « valeur du marché », de la classe de taille limite et de la vitesse à laquelle les incitations fiscales sont supposées diminuer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 151,2 M USD (2024) | Mordor Intelligence | - |

| 125 M USD (2024) | Cabinet de conseil régional A | Exclut les revenus d'installation et de service ; ne comptabilise que les « pompes à chaleur autres que les machines de climatisation » (code Prodcom). |

| 1,7 Md EUR (2022) | Association professionnelle B | Regroupe la fabrication d'équipements, l'installation et le chiffre d'affaires de la maintenance continue ; utilise le chiffre d'affaires et non la valeur au point de vente. |

La comparaison montre que le périmètre rigoureux de Mordor, unités finies vendues aux prix utilisateurs finaux, mis à jour tous les douze mois, offre une référence équilibrée et transparente que les clients peuvent retracer jusqu'à des variables claires et des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle sera la taille du secteur des pompes à chaleur au Portugal d'ici 2031 ?

Il est prévu qu'il atteigne 209,13 millions USD d'ici 2031, avec une expansion à un TCAC de 4,69 % à partir de 2026.

Quelle configuration de source connaît la croissance la plus rapide ?

Les systèmes hybrides qui combinent un compresseur électrique avec une chaudière à gaz de secours progressent à un TCAC de 5,61 % jusqu'en 2031.

Quelle tranche de capacité mène désormais les rénovations commerciales ?

Les unités d'une puissance de 50 à 200 kW affichent la croissance annuelle la plus forte à 5,14 %, privilégiées par les hôtels, les hôpitaux et les installations légèrement industrielles.

Où les pompes à chaleur réversibles présentent-elles le plus grand potentiel ?

Les zones de l'Algarve, de Lisbonne et de Setúbal, où la hausse des degrés-jours de climatisation stimule la demande de systèmes pouvant à la fois chauffer et refroidir.

Comment la politique de TVA affecte-t-elle l'adoption résidentielle ?

Le maintien de la TVA à 23 % ajoute environ un à deux ans au délai de retour sur investissement du système, tandis que le rétablissement d'un taux à 6 % ramènerait le délai de retour sur investissement à quatre-six ans.

Quel est le principal obstacle au-delà du coût des équipements ?

Une pénurie d'environ 5 000 techniciens certifiés en chauffage, ventilation et climatisation ralentit les délais d'installation, en particulier dans les régions intérieures.

Dernière mise à jour de la page le: