Taille et part du marché des pompes à chaleur en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

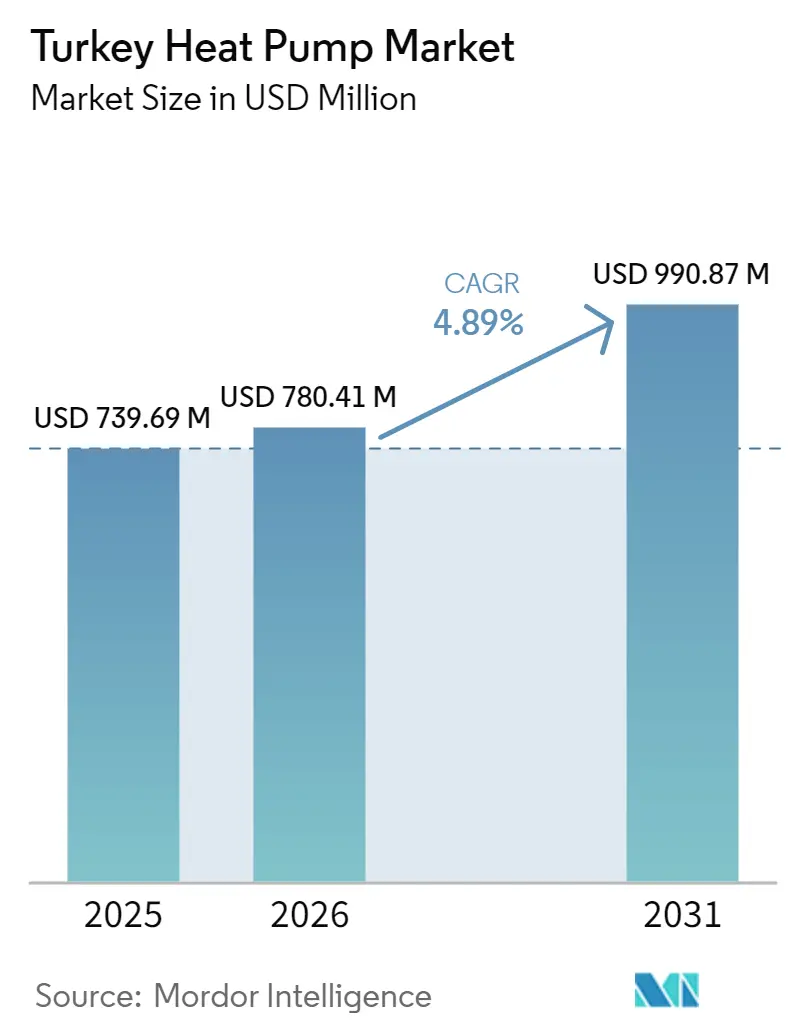

| Taille du marché de l'année de base (2025) | 739.69 Millions de dollars américains |

| Taille du Marché (2026) | 780.41 Millions de dollars américains |

| Taille du Marché (2031) | 990.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur en Turquie par Mordor Intelligence

La taille du marché des pompes à chaleur en Turquie devrait augmenter de 780,41 millions USD en 2026 à 990,87 millions USD d'ici 2031, avec un TCAC de 4,89 % sur la période 2026-2031. La hausse à court terme est ancrée dans les normes de performance énergétique des bâtiments post-2025, la substitution de combustibles industriels déclenchée par la volatilité des prix du gaz importé, et les activités de reconstruction qui favorisent les solutions CVC efficaces. La demande est également tirée par les exportateurs cherchant à se conformer au Mécanisme d'Ajustement Carbone aux Frontières de l'UE, tandis qu'un éventail croissant de prêts soutenus par l'État réduit les obstacles au financement. Pourtant, le marché des pompes à chaleur en Turquie se développe dans l'ombre d'une faiblesse chronique de la lire, de goulets d'étranglement du réseau électrique dans les zones périurbaines et de réaffectations budgétaires liées aux séismes qui retardent les rénovations profondes. Contrairement à l'Europe occidentale, où les subventions stimulent l'adoption résidentielle de masse, la Turquie s'appuie davantage sur l'économie industrielle du retour sur investissement et sur des contraintes réglementaires qui poussent les grands promoteurs vers des conceptions à énergie quasi nulle. La dynamique concurrentielle s'intensifie à mesure que les producteurs nationaux augmentent leurs capacités et que les grands acteurs mondiaux développent leurs usines turques pour les exportations régionales, maintenant les prix à la consommation sous contrôle et accélérant le transfert de technologie.

Principaux enseignements du rapport

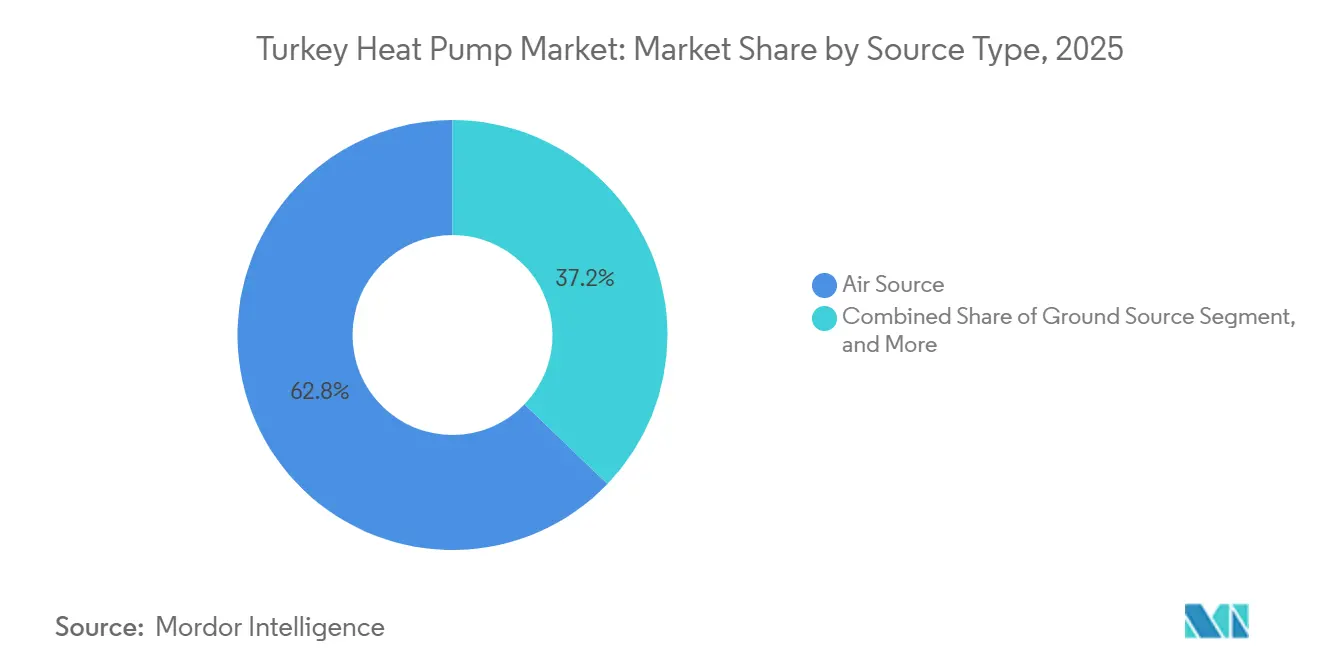

- Par type de source, les systèmes à source d'air ont dominé avec une part de revenus de 62,82 % en 2025 ; les configurations hybrides devraient se développer à un TCAC de 5,18 % jusqu'en 2031.

- Par technologie, les modèles air-eau ont représenté 47,91 % des revenus de 2025, tandis que le sol-eau devrait enregistrer le TCAC le plus rapide de 5,31 % jusqu'en 2031.

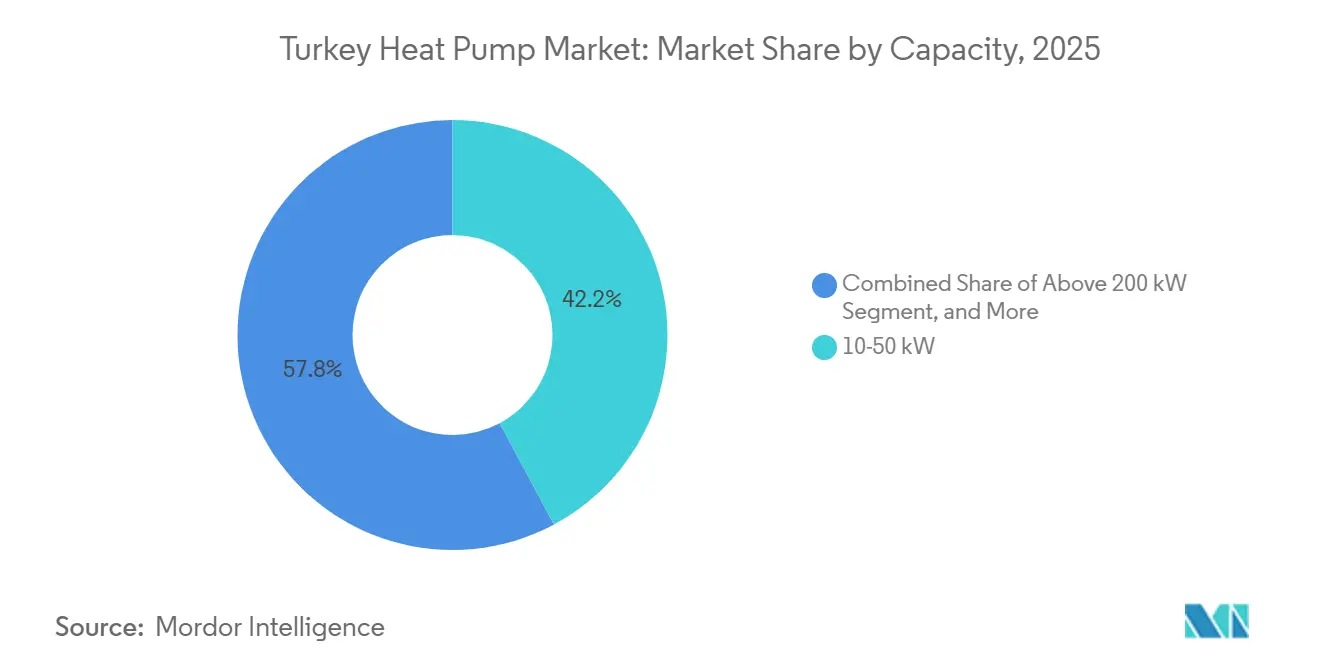

- Par capacité, la tranche 10-50 kilowatts a capté 42,17 % des ventes de 2025, tandis que les unités de plus de 200 kilowatts devraient croître à un TCAC de 4,98 %.

- Par application, le chauffage des locaux a représenté 54,78 % des revenus de 2025 et le chauffage industriel de processus progresse à un TCAC de 5,56 % jusqu'en 2031.

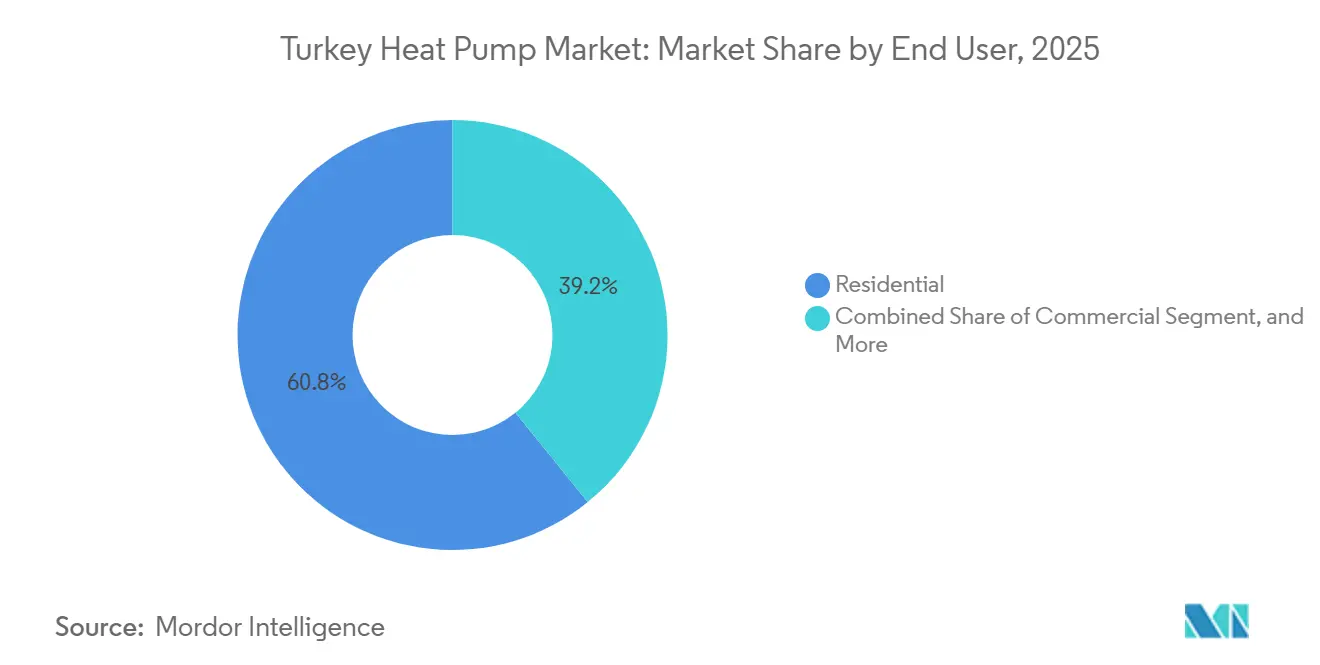

- Par utilisateur final, le segment résidentiel a représenté 60,83 % de la demande de 2025 ; les clients industriels devraient progresser à un TCAC de 5,39 % et combler une partie de cet écart.

- Par installation, les nouveaux projets ont généré 58,74 % des revenus de 2025 et l'activité de rénovation se développe à un TCAC de 5,07 % grâce aux mises à niveau de bâtiments publics financées par la Banque mondiale.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur en Turquie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Révision post-2025 de la réglementation sur la performance énergétique des bâtiments | +1.2% | Marmara, Égée, Méditerranée | Moyen terme (2-4 ans) |

| Volatilité des prix du gaz importé entraînant une substitution de combustibles | +1.0% | National, plus fort à Marmara et Antalya | Court terme (≤ 2 ans) |

| Pression du Mécanisme d'Ajustement Carbone aux Frontières de l'UE sur les industries orientées vers l'exportation | +0.8% | Corridors de Marmara et de l'Égée | Moyen terme (2-4 ans) |

| Expansion du Fonds de Transformation Verte d'État pour les prêts aux pompes à chaleur | +0.6% | Istanbul, Ankara, Izmir en tant que premiers adoptants | Moyen terme (2-4 ans) |

| Incitations au net-metering pour le couplage chaleur renouvelable | +0.4% | Sud et sud-est à fort ensoleillement | Long terme (≥ 4 ans) |

| Exigences de certification hôtelière verte dans les pôles touristiques | +0.3% | Stations balnéaires méditerranéennes et égéennes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Révision post-2025 de la réglementation sur la performance énergétique des bâtiments

Les normes TS 825 révisées, en vigueur depuis avril 2025, exigent une performance à énergie quasi nulle pour les nouveaux bâtiments de plus de 2 000 m², obligeant les promoteurs à intégrer des ensembles de pompes à chaleur à haute efficacité. Les exemptions pour les districts côtiers chauds divisent le marché des pompes à chaleur en Turquie entre une demande air-air dominée par le refroidissement le long du littoral et une demande air-eau orientée vers le chauffage à l'intérieur des terres. La conformité dépend des certificats de performance énergétique, et l'application municipale varie, récompensant les fournisseurs qui proposent des gammes de produits polyvalentes. Les entreprises nationales disposant de plateformes onduleurs modulaires ont déjà tiré parti de ce schéma à deux vitesses, leur conférant un avantage en termes de délai de mise sur le marché par rapport aux concurrents qui n'importent que des produits.[1]Invest in Türkiye, "Les normes TS 825 révisées relèvent le niveau d'efficacité," invest.gov.tr

Volatilité des prix du gaz importé entraînant une substitution de combustibles

Les importations de gaz de la Turquie en janvier 2026 ont bondi de 18,5 % en glissement annuel, et le choc énergétique de mars 2026 a poussé le brut au-dessus de 118 USD par baril, réduisant le délai de retour sur investissement des pompes à chaleur industrielles de 11,9 à 9,2 ans. Chaque hausse de 10 USD du prix du pétrole ajoute environ 5 milliards USD au déficit du compte courant, resserrant le crédit tout en rendant simultanément la chaleur électrifiée plus attractive.[2]Reuters staff, "Les importations de gaz de la Turquie augmentent de 18,5 % en glissement annuel," reuters.com Les filatures textiles, les transformateurs alimentaires et les usines chimiques de la ceinture de Marmara accélèrent donc leurs programmes de rénovation, aidés par des fournisseurs d'équipements qui localisent désormais des modèles de plus grande capacité.

Pression du Mécanisme d'Ajustement Carbone aux Frontières de l'UE sur les industries orientées vers l'exportation

La phase définitive du MACF en 2026 menace les exportations turques d'acier, de ciment et d'aluminium avec des prélèvements annuels de 1,1 à 1,8 milliard EUR. Anticipant ces coûts, les usines installent des pompes à chaleur de processus atteignant 80-300 °C avec des COP de 2 à 4, réduisant la consommation de gaz et le carbone incorporé. Les premiers projets phares, comme le système de 4,8 MW dans une usine de pneus à İzmit, fournissent aux fabricateurs pairs une preuve de concept et rassurent les prêteurs sur le fait que la technologie fonctionne de manière fiable sans mises à niveau du réseau.[3]Commission européenne, "Orientations sur la phase définitive du MACF," europa.eu

Expansion du Fonds de Transformation Verte d'État pour les prêts aux pompes à chaleur

Les programmes d'amélioration de l'efficacité et de réduction de l'énergie et du carbone, garantis par des lignes de la Banque mondiale et de la Banque asiatique d'investissement dans les infrastructures totalisant 466 millions USD, subventionnent jusqu'à 30 % des coûts d'investissement pour les projets de pompes à chaleur éligibles. L'adoption se concentre à Istanbul, Ankara et Izmir, où l'agrégation de projets et les conseillers techniques sont abondants, mais la pénétration rurale reste faible. Ces prêts soutiennent néanmoins une grande partie du développement industriel prévu jusqu'en 2031.[4]Équipe de projet de la Banque mondiale, "Lignes de financement de l'efficacité énergétique en Turquie," worldbank.org

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépréciation de la lire gonflant les coûts des composants importés | -0.9% | À l'échelle nationale, plus durement ressenti par les assembleurs fortement dépendants des importations | Court terme (≤ 2 ans) |

| Réaffectation budgétaire post-séisme réduisant le logement social | -0.6% | Cluster de Kahramanmaraş, Hatay, Gaziantep | Moyen terme (2-4 ans) |

| Réseau de service après-vente fragmenté | -0.4% | Anatolie centrale, mer Noire | Moyen terme (2-4 ans) |

| Retards de renforcement du réseau pour les unités à forte charge | -0.3% | Marmara périurbaine et Méditerranée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépréciation de la lire gonflant les coûts des composants importés

Bien que l'inflation globale ait diminué à 31,5 % en février 2026, la glissade de la lire a fait augmenter les prix des compresseurs et des échangeurs de chaleur de plus de 30 % depuis 2024. Les pièces importées représentant encore 60 % d'une nomenclature typique, les assembleurs nationaux font face à des marges comprimées et les utilisateurs finaux se heurtent à des délais de retour sur investissement plus longs. Les taux directeurs élevés, proches de 43 %, freinent davantage l'appétit pour le crédit, ralentissant l'adoption dans les segments résidentiels et petits commerciaux sensibles aux prix.[5]ING Economics, "Faiblesse monétaire et perspectives d'inflation," ing.com

Réaffectation budgétaire post-séisme réduisant le logement social

Le plan de reconstruction après le séisme de 2023 a réorienté les fonds vers la fourniture rapide d'abris, mettant de côté les améliorations d'efficacité précédemment prévues. Des milliers de nouveaux logements sociaux fonctionnent désormais avec des chaudières à gaz conventionnelles, ancrant des décennies de demande en combustibles fossiles et réduisant l'effet de démonstration que de grands développements résidentiels basés sur des pompes à chaleur auraient pu fournir. Le financement international pour l'efficacité reste disponible mais arrive au compte-gouttes en raison des obstacles à la passation de marchés et de la faible profondeur des installateurs dans les provinces touchées.[6]Banque mondiale, "Mise à jour du financement de la reconstruction après le séisme," worldbank.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : les systèmes à air dominent tandis que les hybrides s'accélèrent

Les unités à source d'air ont généré 62,82 % des revenus de 2025, un niveau qui souligne leur coût initial plus faible et leur installation simple en toiture ou en façade. Cette domination confère l'avantage de part du marché des pompes à chaleur en Turquie aux fabricants spécialisés dans les monoblocs à ventilateur unique adaptés aux parcelles urbaines denses. Les systèmes hybrides, qui couplent une pompe à chaleur à source d'air avec une chaudière à gaz existante ou une boucle solaire thermique, devraient afficher le TCAC le plus rapide de 5,18 % jusqu'en 2031, les propriétaires se couvrant contre les tarifs d'électricité aux heures de pointe qui peuvent tripler les tarifs du soir en hiver. Les conceptions à source d'eau restent une niche car les provinces intérieures manquent de permis pour le captage en circuit ouvert, tandis que l'adoption de la géothermie est freinée par des coûts de forage supérieurs à 100 000 TRL (2 240 USD) par forage et une pénurie d'installateurs certifiés IGSHPA.

La popularité des hybrides découle de la règle révisée de net-metering qui permet aux ménages de créditer les exportations photovoltaïques mensuelles, améliorant les flux de trésorerie lorsque la pompe à chaleur est inactive pendant les saisons intermédiaires. Les chaînes hôtelières sur la côte méditerranéenne spécifient désormais des cascades hybrides qui garantissent l'eau chaude lors des coupures de réseau tout en laissant les compresseurs assumer la majeure partie des heures de fonctionnement annuelles. Ce mélange pragmatique libère une demande latente dans les bâtiments qui ne peuvent pas absorber le risque d'électrification totale et offre au marché des pompes à chaleur en Turquie une autre poche de forte croissance en dehors des formats purement électriques.

Par technologie : l'air-eau domine, le sol-eau progresse dans l'industrie

La technologie air-eau a capté 47,91 % du chiffre d'affaires de 2025 car elle peut fournir à la fois le chauffage des locaux et l'eau chaude sanitaire via le même circuit hydraulique. Les promoteurs construisant des centres commerciaux de plus de 2 000 m² se tournent vers ces systèmes pour respecter le code à énergie quasi nulle post-2025 sans ajouter de refroidisseurs parallèles. Les solutions sol-eau représentent une base plus petite mais devraient se développer à un TCAC de 5,31 % à mesure que les usines textiles, alimentaires et chimiques de la ceinture de Marmara recherchent des COP stables supérieurs à 4,0 même par temps de gel. Les machines air-air dominent encore les besoins de refroidissement côtiers mais affichent des prix plus bas, limitant leur poids en termes de revenus.

Les unités eau-eau apparaissent principalement dans les projets pilotes de réseaux de chaleur urbains et les essais de récupération de chaleur résiduelle dans les stations de métro. Les compresseurs récents capables de températures d'alimentation de 75 °C permettent désormais aux hôpitaux de stériliser sans résistances électriques, élargissant l'enveloppe industrielle adressable. La répartition technologique continue donc d'évoluer, et la tranche sol-eau en accélération élève la taille globale du marché des pompes à chaleur en Turquie liée à la chaleur de processus de haute qualité.

Par capacité : les unités de gamme intermédiaire prédominent, les installations à l'échelle du mégawatt prennent de l'élan

Les systèmes d'une puissance de 10-50 kW ont produit 42,17 % des ventes de 2025, reflétant l'empreinte commerciale et industrielle légère de taille moyenne de la Turquie. Leur format prêt à l'emploi permet aux installateurs de terminer en une seule semaine de travail, maintenant les coûts de main-d'œuvre en dessous de 25 % de la facture. Les tranches de capacité entre 50 kW et 200 kW servent les hôtels et les hôpitaux mais nécessitent un équilibrage hydraulique et une atténuation du bruit, maintenant l'adoption modérée pour l'instant. Les unités de plus de 200 kW sont les plus rapides à progresser, enregistrant un TCAC de 4,98 %, car les usines d'exportation constatent des économies de gaz à deux chiffres lorsque des compresseurs à l'échelle du mégawatt remplacent les chaudières.

Les mandats de compteurs intelligents atteignant une pénétration de 70 % d'ici 2027 soutiennent les contrats de réponse à la demande qui récompensent les grands utilisateurs pour leur fonctionnement en dehors des heures de pointe, réduisant le délai de retour sur investissement à un chiffre. Les pompes à chaleur split de moins de 10 kW doivent concurrencer les importations annuelles de trois millions d'unités de mini-splits, mais les changements de politique qui réduisent l'écart tarifaire entre le gaz et l'électricité pourraient inciter les propriétaires à se tourner vers le chauffage électrique plus tard dans la décennie. Ces dynamiques protègent le schéma actuel de part du marché des pompes à chaleur en Turquie mais laissent de la place pour des changements dans la composition des capacités si les écarts de prix des combustibles changent brusquement.

Par application : le chauffage des locaux reste dominant, les charges de processus augmentent

Le chauffage des locaux a contribué à 54,78 % de la demande de 2025 car Ankara, Konya et Kayseri font face à plus de 4 000 degrés-jours de chauffage chaque hiver. Les rénovations qui remplacent des chaudières en fonte vieilles de 20 ans par des pompes à chaleur à onduleur permettent des économies saisonnières supérieures à 30 %, séduisant les conseils de copropriété malgré des coûts d'investissement élevés. Le chauffage industriel et de processus enregistre le TCAC le plus rapide de 5,56 % à mesure que la tarification carbone de l'UE pèse sur les exportateurs d'acier et de ciment. Le refroidissement, intégré dans les modèles réversibles, génère des revenus supplémentaires dans les stations balnéaires égéennes où la possession de climatiseurs est en retard par rapport aux homologues européens.

L'eau chaude sanitaire représente environ 12 % des unités installées, et les fournisseurs vantent désormais des températures de sortie de 75 °C qui correspondent aux préférences de bain turques sans appoint résistif. Les pompes à chaleur pour séchoirs agricoles, qui réduisent la consommation d'énergie de 70 à 80 % dans la déshydratation des fruits et légumes, ouvrent un flux de demande rurale secondaire. Ces nouvelles niches combinées élèvent la taille du marché des pompes à chaleur en Turquie au-delà d'une simple logique de chauffage des locaux.

Par utilisateur final : les foyers dominent mais les usines gagnent en vitesse

Les clients résidentiels ont représenté 60,83 % du volume de 2025, ancrés dans le remplacement de chaudières à gaz naturel et les nouvelles constructions multifamiliales dépassant le seuil réglementaire de 2 000 m². L'inflation et les fluctuations monétaires allongent le délai de retour sur investissement des ménages, mais les couplages avec le solaire en toiture le raccourcissent à nouveau à mesure que l'autoconsommation augmente. Les acheteurs industriels affichent le TCAC le plus rapide de 5,39 % car les pompes à chaleur réduisent l'exposition au gaz et aident à éviter les futures taxes MACF. L'immobilier commercial se situe au milieu, avec des universités et des centres commerciaux cumulant des subventions dans le cadre du Fonds de Transformation Verte pour atteindre des taux de rendement interne supérieurs à 12 %.

Les modèles de contrats de service qui regroupent la surveillance et la maintenance sur dix ans trouvent un écho auprès des propriétaires d'usines qui manquent de personnel CVC interne. Pendant ce temps, les reconstructions de logements sociaux dans les provinces touchées par les séismes ont opté par défaut pour des chaudières à gaz, plafonnant momentanément la hausse résidentielle mais laissant un potentiel de rénovation latent une fois la reconstruction stabilisée. Au total, la part du marché des pompes à chaleur en Turquie s'orientera lentement vers les compteurs industriels d'ici 2031.

Par installation : les nouvelles constructions pilotées par les codes dominent, les rénovations se rapprochent

Les nouveaux projets ont représenté 58,74 % des revenus de 2025, les promoteurs s'empressant de respecter les règles à énergie quasi nulle sans payer de pénalités carbone ultérieurement. Les salles techniques préfabriquées réduisent les calendriers de construction de plusieurs semaines et diminuent les charges d'intérêts, renforçant l'économie des kits pompe à chaleur avec stockage pré-intégrés. Les rénovations se développent à un TCAC de 5,07 % car les mises à niveau financées par la Banque mondiale dans 370 bâtiments publics ont prouvé que des économies d'énergie de 40 % peuvent être réalisées avec des équipements standard.

Les marges de rénovation dépassent les niveaux des nouvelles constructions car les travaux annexes, les échanges de radiateurs, les mises à niveau de tableaux électriques et les remplissages de glycol augmentent les montants moyens des transactions. Les premiers adoptants dans le patrimoine classé Grade III d'Istanbul rapportent des facteurs de performance saisonniers supérieurs à 3,4 même avec un vitrage simple, démentant un mythe persistant selon lequel les pompes à chaleur ne conviennent qu'aux nouvelles constructions bien isolées. À mesure que le financement s'étend aux villes secondaires, la part des rénovations dans la taille du marché des pompes à chaleur en Turquie devrait se rapprocher de la parité avec les nouvelles installations.

Analyse géographique

Marmara, ancrée par Istanbul, Bursa et Kocaeli, génère environ 45 % des installations nationales, soutenue par une industrie fortement orientée vers l'exportation et des revenus disponibles plus élevés. L'écosystème dense d'installateurs de la région et les chaînes d'approvisionnement courtes réduisent les coûts indirects, incitant les équipementiers à regrouper leur fabrication à proximité. Pourtant, les sous-stations d'alimentation peinent à suivre l'électrification croissante, et les promoteurs signalent des attentes de plusieurs mois pour les approbations de raccordement au réseau pour les applications à forte charge. Le marché des pompes à chaleur en Turquie voit donc la demande de Marmara davantage contrainte par les infrastructures que par la préférence latente.

Les côtes égéenne et méditerranéenne forment un sous-marché dominé par le refroidissement où les propriétés touristiques interagissent avec la certification hôtelière verte et les normes européennes de voyages à forfait. Un fort ensoleillement renforce l'argument économique en faveur des pompes à chaleur couplées au photovoltaïque, un couplage qui atténue les pics estivaux et les hausses tarifaires hivernales. Néanmoins, des hivers plus doux limitent les charges de chauffage absolues, réduisant la taille du marché par rapport aux provinces intérieures plus froides. Les fournisseurs qui adaptent des systèmes compacts et réversibles avec des revêtements résistants à la corrosion captent des parts parmi les hôtels en bord de mer confrontés à l'air salin.

L'Anatolie centrale et la mer Noire connaissent une pénétration plus lente en raison de populations dispersées et d'un accès limité au financement. Cependant, l'absence de gaz de ville dans de nombreuses villes rurales supprime la barrière d'inertie que posent les chaudières à gaz ailleurs. À mesure que la formation des installateurs s'étend et que les projets pilotes de financement sur facture se déploient, ces régions peuvent offrir une croissance de rattrapage après 2027, notamment dans la transformation agricole où les séchoirs à basse température adoptent des solutions de pompes à chaleur pour bénéficier des incitations à l'injection pour la chaleur résiduelle de la biomasse.

Paysage concurrentiel

La rivalité sur le marché des pompes à chaleur en Turquie s'est intensifiée après 2024, lorsque les acteurs nationaux et étrangers ont annoncé des ajouts de capacité pluriannuels. L'usine de Bursa de COPA peut désormais produire 100 000 unités par an, ce qui en fait la première entreprise locale membre de l'Association européenne des pompes à chaleur. Mitsubishi Electric a porté la production de Manisa à 300 000 unités air-eau par an, et Daikin a engagé 100 millions EUR (110 millions USD) dans son usine de Sakarya avec une coentreprise Copeland qui localisera les compresseurs d'ici 2026. Baymak, soutenu par BDR Thermea, a enregistré une croissance de 90 % des revenus des pompes à chaleur en 2025 et a reconverti son campus de Manisa en pôle d'énergies renouvelables, tandis que Varmeks et Solimpeks progressent à deux chiffres grâce aux hybrides eau chaude sanitaire et photovoltaïque-thermique.

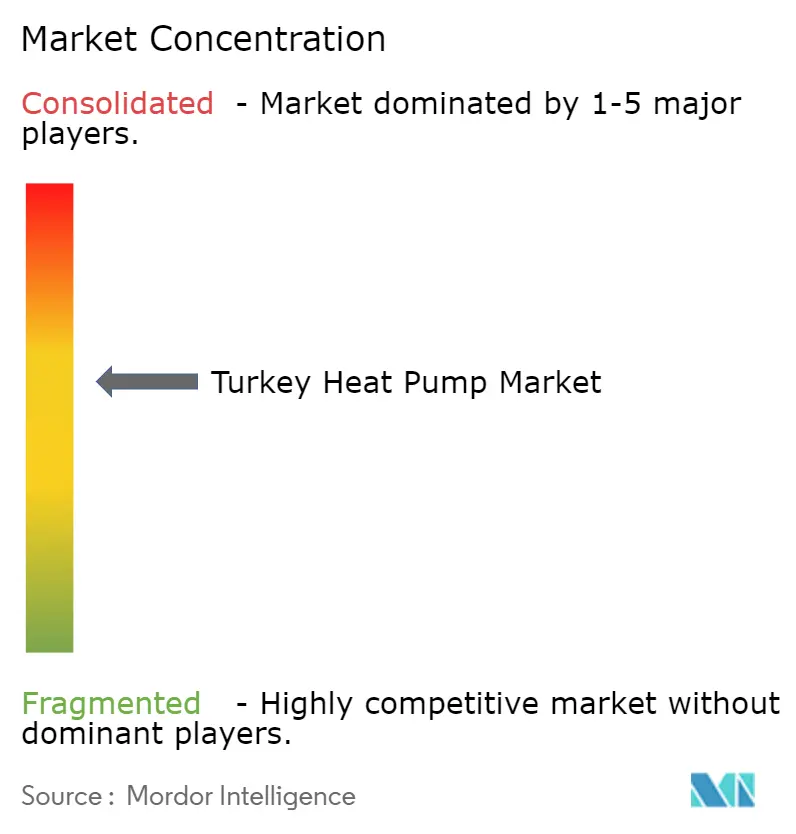

Aucun des principaux fournisseurs ne détient plus de 15 % de part, maintenant l'indice de Herfindahl-Hirschman dans la zone modérément concentrée. Les pièces de base importées représentent encore environ 60 % d'une nomenclature typique, de sorte que la dépréciation de la lire comprime les marges même pour les entreprises disposant d'un assemblage local. Ce risque de change pousse les fabricants à s'intégrer en amont ; COPA s'approvisionne déjà en moteurs de soufflante localement et prospecte des partenaires pour les cartes de circuits imprimés d'onduleurs, et Mitsubishi évalue des tréfileurs de tubes en cuivre turcs. Le service reste le maillon le plus faible, notamment à l'est d'Ankara, où les installateurs transfèrent les interventions rurales à des sous-traitants métropolitains, érodant la satisfaction des clients et laissant un espace blanc pour les agrégateurs de services tiers.

Les sociétés de services énergétiques ajoutent une autre couche de concurrence. Le contrat de performance de 4,8 MW d'Enerjisa à l'usine de pneus d'İzmit a validé un modèle hors bilan que les directeurs financiers industriels trouvent attrayant, et Johnson Controls regroupe désormais une assurance de performance à long terme avec chaque unité de 45 à 700 kW expédiée depuis Izmir. À mesure que la pression réglementaire se renforce et que les tarifs du réseau fluctuent, la formule gagnante combine du matériel localisé, des couvertures de chaîne d'approvisionnement et une couverture après-vente à l'échelle nationale. Ces conditions maintiennent la discipline des prix et garantissent que les avantages d'échelle ne se traduisent pas encore par une part dominante du marché des pompes à chaleur en Turquie pour une seule marque.

Leaders du secteur des pompes à chaleur en Turquie

Carrier Global Corporation

Vaillant Group

Bosch Group

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Enerjisa Enerji et Brisa ont achevé une pompe à chaleur industrielle de 4,8 MW dans l'usine de pneus d'İzmit de Brisa, visant 4,3 millions de m³ d'économies annuelles de gaz et 6 180 t de réductions de CO₂.

- Décembre 2025 : Daikin a confirmé l'achèvement d'un investissement pluriannuel de 100 millions EUR (110 millions USD) dans son usine de Sakarya et a présenté une coentreprise avec Copeland pour localiser les composants essentiels d'ici 2026.

- Août 2024 : COPA Isı Sistemleri a inauguré une installation à Bursa d'une valeur de 3,5 millions EUR (4,1 millions USD) avec une capacité de 100 000 unités, devenant le premier fabricant turc admis à l'Association européenne des pompes à chaleur.

- Juin 2024 : ISKID a rejoint l'Association européenne des pompes à chaleur, formalisant l'échange de connaissances sur la formation des installateurs et le plaidoyer politique.

Périmètre du rapport sur le marché des pompes à chaleur en Turquie

| Source d'air |

| Source d'eau |

| Source souterraine |

| Hybride |

| Air-air |

| Air-eau |

| Eau-eau |

| Sol-eau |

| Moins de 10 kW |

| 10-50 kW |

| 50-200 kW |

| Plus de 200 kW |

| Chauffage des locaux |

| Refroidissement des locaux |

| Eau chaude sanitaire et domestique |

| Chauffage industriel et de processus |

| Autres applications |

| Résidentiel |

| Commercial |

| Industriel |

| Nouvelle installation |

| Rénovation |

| Par type de source | Source d'air |

| Source d'eau | |

| Source souterraine | |

| Hybride | |

| Par technologie | Air-air |

| Air-eau | |

| Eau-eau | |

| Sol-eau | |

| Par capacité | Moins de 10 kW |

| 10-50 kW | |

| 50-200 kW | |

| Plus de 200 kW | |

| Par application | Chauffage des locaux |

| Refroidissement des locaux | |

| Eau chaude sanitaire et domestique | |

| Chauffage industriel et de processus | |

| Autres applications | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel | |

| Par installation | Nouvelle installation |

| Rénovation |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des pompes à chaleur en Turquie en 2031 ?

Les prévisions indiquent 990,87 millions USD d'ici 2031, contre 780,41 millions USD en 2026.

À quelle vitesse le secteur devrait-il croître entre 2026 et 2031 ?

Le taux de croissance annuel composé est projeté à 4,89 % sur la période de six ans.

Quel type de source domine actuellement les ventes ?

Les unités à source d'air sont en tête avec 62,82 % des revenus de 2025, bien que les hybrides connaissent la croissance la plus rapide.

Pourquoi les utilisateurs industriels accélèrent-ils l'adoption ?

La volatilité des prix du gaz importé et les taxes carbone imminentes de l'UE raccourcissent les délais de retour sur investissement, rendant la chaleur électrifiée attractive pour les usines orientées vers l'exportation.

Quel est le principal frein à une adoption résidentielle plus large ?

La dépréciation de la lire gonfle les coûts des composants importés, allongeant le délai de retour sur investissement et réduisant la volonté d'investir des ménages.

Les fabricants locaux sont-ils compétitifs par rapport aux marques mondiales ?

Oui, les entreprises nationales contrôlent environ 35 % des revenus grâce aux extensions d'usines, mais elles dépendent encore des compresseurs et des vannes importés, laissant de la place pour une localisation accrue.

Dernière mise à jour de la page le: