Taille et part du marché des pompes à chaleur au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

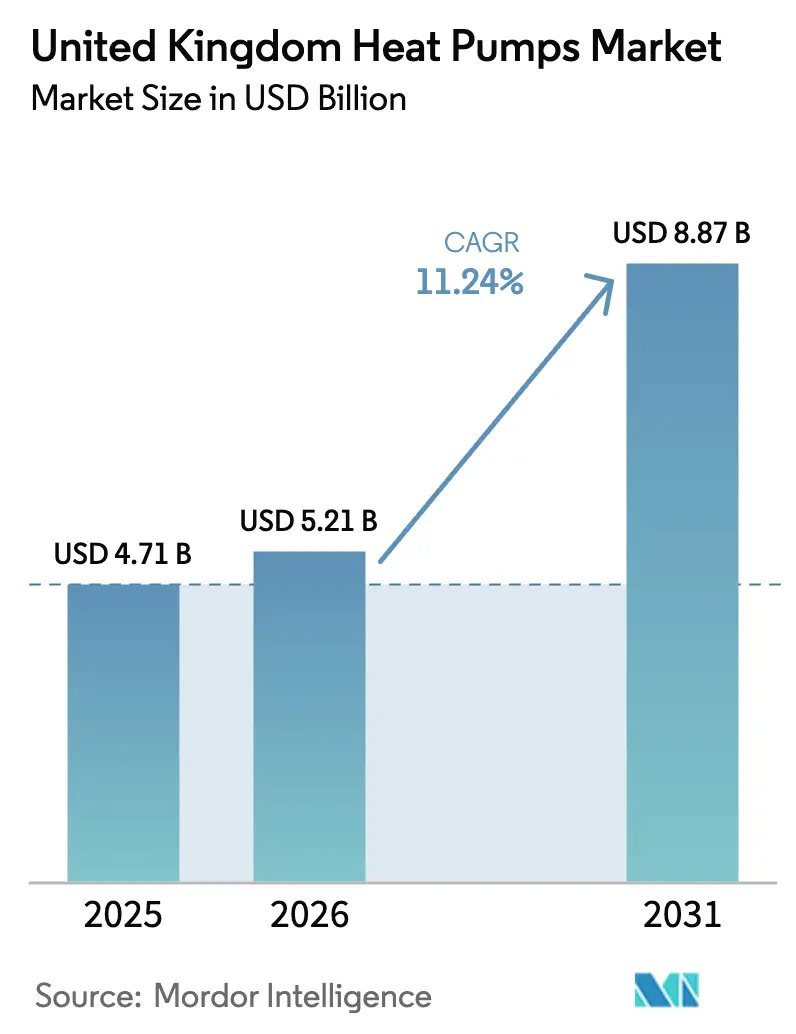

| Taille du marché de l'année de base (2025) | 4.71 Milliards de dollars |

| Taille du Marché (2026) | 5.21 Milliards de dollars |

| Taille du Marché (2031) | 8.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur au Royaume-Uni par Mordor Intelligence

La taille du marché des pompes à chaleur au Royaume-Uni devrait passer de 4,71 milliards USD en 2025 à 5,21 milliards USD en 2026, pour atteindre 8,87 milliards USD d'ici 2031, avec un TCAC de 11,24 % sur la période 2026-2031. Des mandats de réduction des émissions de carbone plus contraignants, des subventions à l'installation plus généreuses et une expansion rapide de la production nationale soutiennent ces perspectives. Le marché des pompes à chaleur au Royaume-Uni bénéficie du relèvement du plafond de la subvention du programme de remplacement des chaudières (Boiler Upgrade Scheme) à 7 500 GBP, d'un ratio prix électricité/gaz en baisse qui améliore la parité des coûts de fonctionnement, et d'investissements accélérés dans les lignes de fabrication locales qui raccourcissent les délais de livraison. Des plateformes intégrées de services énergétiques font leur entrée dans la chaîne de valeur, signalant un passage d'un modèle d'installateurs fragmenté vers des offres verticalement intégrées. Des risques d'exécution persistent néanmoins, principalement le déficit de compétences des installateurs, la congestion localisée du réseau électrique et l'intérêt croissant des consommateurs pour les solutions hybrides qui conservent une capacité de secours au gaz.

Principaux enseignements du rapport

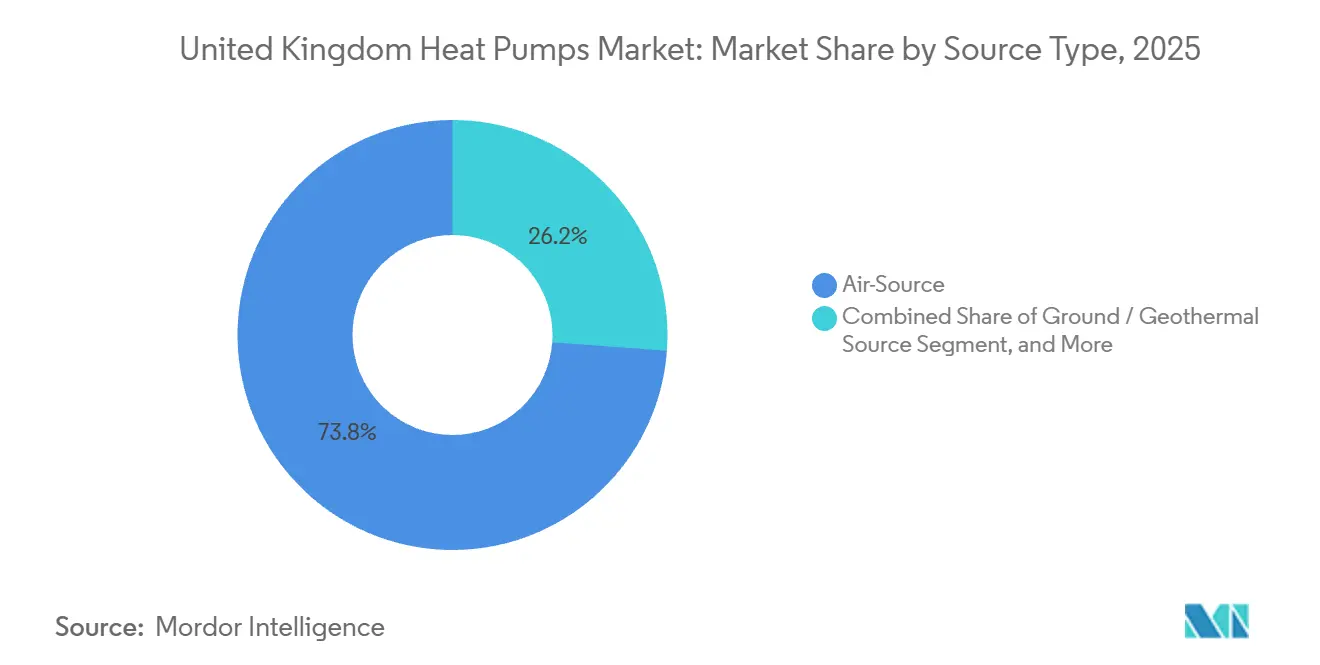

- Par type de source, les systèmes à source air ont dominé avec une part de revenus de 73,83 % en 2025, tandis que les unités à source sol devraient afficher un TCAC de 12,31 % jusqu'en 2031.

- Par capacité nominale, les unités jusqu'à 10 kW représentaient 44,26 % de la demande en 2025, tandis que les systèmes de plus de 30 kW devraient croître à un TCAC de 12,78 % jusqu'en 2031.

- Par conception du système, les configurations split représentaient 61,14 % des installations en 2025, les pompes à chaleur hybrides devant enregistrer un TCAC de 12,16 % sur la période de prévision.

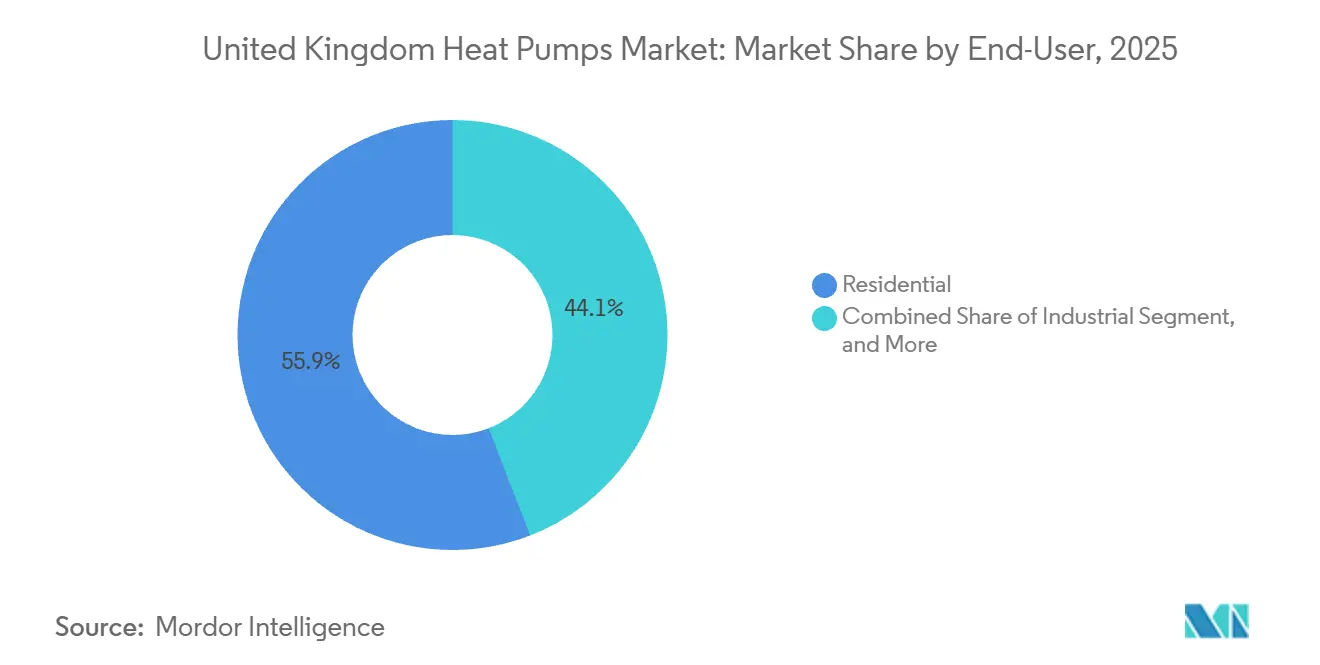

- Par utilisateur final, les clients résidentiels ont généré 55,88 % des revenus en 2025, et les déploiements industriels devraient progresser à un TCAC de 12,82 % jusqu'en 2031.

- Par application, le chauffage et la climatisation des espaces ont capté 63,54 % du chiffre d'affaires en 2025, tandis que les réseaux de chauffage urbain devraient enregistrer un TCAC de 12,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations gouvernementales et objectifs de neutralité carbone | +3.2% | National, plus fort en Angleterre et au Pays de Galles | Long terme (≥ 4 ans) |

| Subventions du programme de remplacement des chaudières et autres incitations financières | +2.8% | National, avec une adoption plus élevée en Écosse | Moyen terme (2-4 ans) |

| Hausse du différentiel de prix électricité-gaz favorisant les pompes à chaleur | +1.9% | National, aigu dans les zones hors réseau | Moyen terme (2-4 ans) |

| Montée en puissance de la fabrication nationale via l'accélérateur d'investissement dans les pompes à chaleur | +1.5% | National, concentré dans les Midlands et le Nord | Long terme (≥ 4 ans) |

| Reprise de la demande de bureaux et rénovations des systèmes de chauffage, ventilation et climatisation | +0.7% | Londres, Manchester, Birmingham, Édimbourg | Court terme (≤ 2 ans) |

| Intégration des tarifs flexibles et de la réponse à la demande | +0.6% | National, premiers adoptants dans les foyers équipés de compteurs intelligents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales et objectifs de neutralité carbone

La législation contraignante sur la neutralité carbone à l'horizon 2050 place la décarbonation du chauffage au cœur de la stratégie climatique du Royaume-Uni, le chauffage des espaces et de l'eau représentant 37 % des émissions nationales. Le mécanisme de marché pour le chauffage propre (Clean Heat Market Mechanism), introduit en 2024, oblige les fabricants de chaudières à s'assurer que les pompes à chaleur représentent au moins 8 % de leurs ventes annuelles, intégrant un coût de conformité pour les portefeuilles exclusivement axés sur le gaz.[1]Département pour la sécurité énergétique et la neutralité carbone, « Orientations de la deuxième année du mécanisme de marché pour le chauffage propre », gov.uk La norme pour les logements futurs (Future Homes Standard), mise en œuvre en 2025, exige que les nouvelles maisons réduisent leurs émissions de carbone jusqu'à 80 % par rapport aux niveaux de référence de 2013, ancrant de fait les pompes à chaleur dans toutes les constructions résidentielles futures. Combinés à l'objectif gouvernemental d'installation annuelle de 600 000 unités d'ici 2028, ces leviers politiques poussent les fabricants à réorienter leur R&D des chaudières à condensation vers des plateformes de pompes à chaleur avancées. Il en résulte un signal de demande durable à long horizon qui ancre le marché des pompes à chaleur au Royaume-Uni.

Subventions du programme de remplacement des chaudières et autres incitations financières

Le programme de remplacement des chaudières a relevé sa subvention pour les pompes à chaleur à source air à 7 500 GBP (9 500 USD) en octobre 2024, réduisant la prime initiale par rapport à une chaudière à gaz à 3 000-5 000 GBP pour un logement type.[2]Ofgem, « Annonce de l'augmentation de la subvention du programme de remplacement des chaudières », ofgem.gov.uk Les demandes mensuelles ont augmenté de 88 % en glissement annuel en mars 2025, mais le total cumulé couvre encore moins de 7 % de l'objectif annuel de 600 000 unités, soulignant le potentiel de croissance.[3]Département pour la sécurité énergétique et la neutralité carbone, « Statistiques du programme de remplacement des chaudières », gov.uk Des incitations régionales supplémentaires, telles que la subvention rurale de l'Écosse pouvant atteindre 9 000 GBP, créent un gradient d'adoption nord-sud, tandis que la subvention à la formation des installateurs (Heat Training Grant) contribue à couvrir les coûts d'accréditation. Bien que les enveloppes de financement aient été élargies, la notoriété des subventions et le débit des installateurs restent des facteurs limitants, ce qui suggère que les incitations financières continueront à stimuler les volumes à moyen terme.

Hausse du différentiel de prix électricité-gaz favorisant les pompes à chaleur

Le prix de gros du gaz s'est détendu par rapport à son pic de 2022, mais les tarifs de l'électricité sont restés élevés en raison des prélèvements sur les réseaux, comprimant le ratio prix unitaire électricité/gaz vers 3:1 fin 2024. Avec des coefficients de performance proches de 3,0, les pompes à chaleur atteignent la parité des coûts de fonctionnement avec les chaudières à gaz autour de ce seuil de 3:1, un jalon que de nombreux foyers approchent désormais. Des tarifs innovants à l'usage, tels que Cosy Octopus, proposent de l'électricité nocturne à 9 p/kWh, permettant des stratégies de préchauffage qui permettent d'économiser environ 96 GBP par an. La consultation d'Ofgem sur le transfert des prélèvements environnementaux de l'électricité vers le gaz pourrait encore réduire les tarifs unitaires électriques de 10 à 15 %, améliorant structurellement l'économie sur la durée de vie des pompes à chaleur. Les logements hors réseau fonctionnant au fioul bénéficient déjà de coûts de fonctionnement inférieurs de 30 à 50 % après conversion, ce qui amplifie leur attrait sur les marchés ruraux.

Montée en puissance de la fabrication nationale via l'accélérateur d'investissement dans les pompes à chaleur

L'accélérateur d'investissement dans les pompes à chaleur a débloqué 30 millions GBP de financement en contrepartie, suscitant des engagements emblématiques de Vaillant et Baxi pour produire respectivement 400 000 et 200 000 unités par an au Royaume-Uni d'ici 2027. Les lignes de production locales réduisent les délais de livraison qui atteignaient 12 à 16 semaines en 2023 et amortissent le risque de change et de droits de douane post-Brexit. Elles favorisent également la constitution d'un vivier de main-d'œuvre spécialisée, améliorant la qualité du service et accélérant l'itération des produits pour les conditions climatiques du Royaume-Uni. Bien que des composants clés tels que les compresseurs dépendent encore des importations en provenance d'Asie, une part croissante de contenu national renforce la résilience de la chaîne d'approvisionnement et soutient l'expansion à long terme du marché des pompes à chaleur au Royaume-Uni.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence des remplacements de chaudières à gaz moins coûteux | -1.8% | National, plus fort dans les zones urbaines avec accès au réseau de gaz | Moyen terme (2-4 ans) |

| Pénurie d'installateurs qualifiés de pompes à chaleur | -1.5% | National, aigu dans les régions rurales et du Nord | Moyen terme (2-4 ans) |

| Contraintes de capacité du réseau de distribution local | -0.9% | Zones rurales et réseaux suburbains anciens | Long terme (≥ 4 ans) |

| Risques d'approvisionnement en semi-conducteurs et en aimants aux terres rares | -0.6% | Mondial, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence des remplacements de chaudières à gaz moins coûteux

Le remplacement d'une chaudière à gaz coûte entre 2 000 et 3 500 GBP, contre 10 000 à 14 000 GBP pour une pompe à chaleur à source air, même après subventions, maintenant une prime initiale considérable qui dissuade les foyers aux ressources limitées. L'inertie comportementale renforce les remplacements à l'identique de chaudières, de nombreux propriétaires n'agissant que lorsqu'une unité tombe en panne en hiver. Les pompes à chaleur hybrides, dont le prix se situe entre 6 000 et 9 000 GBP mais qui ne sont pas éligibles aux subventions, compliquent davantage l'électrification pure en offrant une voie progressive. Étant donné que le mécanisme de marché pour le chauffage propre ne cible que les fabricants, les entreprises d'installation peuvent encore se concentrer sur les remplacements de chaudières sans pénalité, limitant la conversion à court terme sur le marché des pompes à chaleur au Royaume-Uni.

Pénurie d'installateurs qualifiés de pompes à chaleur

Le pays ne compte que 4 000 installateurs certifiés de pompes à chaleur, alors qu'atteindre 600 000 installations annuelles nécessite au moins 27 000 techniciens d'ici 2028. Environ 39 % des stagiaires quittent le métier avant leur première installation, invoquant de faibles volumes en début de carrière et une charge de conformité élevée. Des clients ruraux ont signalé des délais d'attente de six à douze mois pour obtenir des devis, freinant la dynamique du marché en 2024 et 2025. Bien que la subvention à la formation des installateurs compense les frais de formation, l'instabilité des revenus et la charge administrative freinent encore l'expansion de la main-d'œuvre, créant un frein matériel sur le marché des pompes à chaleur au Royaume-Uni jusqu'au milieu de la décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : prédominance de la source air et potentiel de la source sol

En 2025, les systèmes à source air détenaient une part dominante de 73,83 % des revenus. Parallèlement, les unités à source sol sont en voie d'atteindre un TCAC notable de 12,31 % jusqu'en 2031. Les unités à source air ont capté la part du lion des revenus de 2025, car elles s'adaptent aux rénovations typiques au Royaume-Uni et bénéficient de la subvention la plus importante. Les clients résidentiels apprécient le format compact du système split, tandis que les acheteurs du secteur commercial léger valorisent les compresseurs à onduleur qui s'adaptent aux charges partielles. Néanmoins, l'économie sur le cycle de vie favorise de plus en plus les conceptions à source sol dans les écoles, les bureaux et les centres logistiques qui fonctionnent pendant plus de 20 ans. Des facteurs de performance saisonnière supérieurs à 4,0 réduisent les coûts d'exploitation jusqu'à 30 %. Les systèmes à boucle fermée verticale en forage surmontent les contraintes d'espace urbain, et les orientations gouvernementales ont simplifié les autorisations d'urbanisme, stimulant les volumes d'appels d'offres pour les projets de plus de 200 kW. Alors que les développeurs de réseaux de chaleur intègrent des réseaux géothermiques partagés dans les sites de réhabilitation, le marché des pompes à chaleur au Royaume-Uni devrait voir la pénétration des sources sol augmenter régulièrement jusqu'en 2031.

La technologie air-air reste une niche ambiguë, avec environ 225 000 unités installées début 2025 mais exclues du mécanisme de marché pour le chauffage propre. La suppression de cette exclusion pourrait accélérer la croissance, notamment dans les appartements où les rénovations hydroniques sont peu pratiques. Parallèlement, la feuille de route émergente pour la géothermie profonde identifie les Cornouailles et les Midlands comme des zones à fort potentiel à long terme, offrant une chaleur de base pour les réseaux de distribution au-delà de 2030. Les investisseurs suivront de près les résultats des projets pilotes, car des démonstrateurs réussis pourraient ouvrir un nouveau segment vertical au sein du marché des pompes à chaleur au Royaume-Uni.

Par capacité nominale : prédominance des petites unités, accélération des grandes installations

En 2025, les unités jusqu'à 10 kW représentaient 44,26 % de la demande, tandis que les systèmes dépassant 30 kW devraient se développer à un TCAC de 12,78 % jusqu'en 2031. Les équipements à l'échelle résidentielle, notamment ceux jusqu'à 10 kW, soulignent la tendance progressive à la décarbonation dans les maisons individuelles et les petites maisons en rangée. Dans les projets de densification suburbaine, les systèmes de 10 à 20 kW desservent désormais les immeubles collectifs, éliminant le besoin de locaux techniques centraux. Cela est rendu possible par l'utilisation d'unités extérieures à faible encombrement respectant les limites sonores fixées par les autorisations de construire. La plage de 20 à 30 kW est idéale pour les écoles primaires, les maisons de retraite et les commerces de proximité. Ici, les besoins simultanés en chauffage des espaces et en eau chaude sanitaire nécessitent des ballons tampons pour éviter les cycles courts.

La croissance se déplace vers les systèmes de plus de 30 kW, notamment les installations pour les sous-stations de chauffage urbain et les boucles de processus industriels. Le cadre quinquennal de Daikin pour le Grand Manchester, couvrant 64 000 systèmes, illustre les achats en volume alignés sur les plans climatiques des collectivités locales. Les plateformes haute température délivrant de l'eau à 80-100 °C remplacent les chaudières à gaz dans l'industrie agroalimentaire et les papeteries, et le programme de soutien à la récupération de chaleur industrielle (Industrial Heat Recovery Support) cofinance des études de faisabilité qui réduisent le risque pour les budgets d'investissement des entreprises. En conséquence, la tranche de grande capacité du marché des pompes à chaleur au Royaume-Uni devrait dépasser le taux de croissance global jusqu'en 2031, renforçant les évolutions de la chaîne d'approvisionnement vers des conceptions modulaires et conteneurisées.

Par conception du système : commodité du split face à la transition hybride

Les configurations split ont capté 61,14 % des installations en 2025, bénéficiant de la familiarité généralisée des installateurs et de meilleures performances acoustiques. Les fabricants affinent continuellement la charge en réfrigérant pour respecter les quotas de gaz fluorés, le propane R290 s'imposant comme le principal candidat à faible potentiel de réchauffement global. Les unités monobloc, produites à la nouvelle usine de Derby de Vaillant, évitent la manipulation des gaz fluorés sur site et réduisent le temps d'installation jusqu'à une journée, un avantage dans un contexte d'installateurs sous tension.

Les pompes à chaleur hybrides séduisent les foyers réticents à moderniser leurs radiateurs ou leurs tableaux électriques. Le TCAC de 12,16 % de cette technologie jusqu'en 2031 reflète une passerelle rentable vers l'électrification totale : le compresseur électrique couvre la charge de base et la chaudière à gaz conservée assure la demande de pointe. Les critiques mettent en garde contre des effets de verrouillage si les hybrides restent en place au-delà de 2035, mais la dynamique de retour sur investissement est convaincante aujourd'hui pour les 15 millions de logements en dessous du niveau C du certificat de performance énergétique. Des commandes de commutation intelligentes qui privilégient par défaut le compresseur lorsque les prix de l'électricité baissent dans le cadre des tarifs à l'usage peuvent réduire de moitié la consommation de gaz sans compromettre le confort.

Par utilisateur final : les propriétaires en tête, les usines suivent

Les clients résidentiels ont généré 55,88 % des ventes en 2025, portés par les subventions et les campagnes de marketing grand public. La pénétration reste inférieure à 1 % du parc immobilier de 29 millions d'unités, laissant un vaste potentiel de croissance pour le marché des pompes à chaleur au Royaume-Uni. Les rénovations commerciales progressent à mesure que les propriétaires s'empressent de satisfaire aux normes minimales d'efficacité énergétique qui se resserrent à un niveau B du certificat de performance énergétique d'ici 2030. Des projets pilotes d'Arup et de British Land montrent des économies d'énergie de 50 à 60 % sur les systèmes de chauffage, ventilation et climatisation et une meilleure fidélisation des locataires.

L'adoption industrielle, progressant à un TCAC de 12,82 %, cible désormais les segments de chauffage de processus en dessous de 150 °C, où les pompes haute température remplacent les chaudières à vapeur et récupèrent la chaleur résiduelle des cycles de réfrigération. Les entreprises bénéficiant du programme de soutien à la récupération de chaleur industrielle rapportent des retours sur investissement sur trois ans lorsqu'ils sont associés à des tarifs dynamiques valorisant la flexibilité de la charge. Les institutions du secteur public, menées par la stratégie de neutralité carbone du Service national de santé (NHS), achètent des packages standardisés de pompes à chaleur via des cadres nationaux, apportant des volumes prévisibles aux fournisseurs.

Par application : le chauffage des espaces domine, les réseaux de distribution progressent fortement

Les fonctions de chauffage et de climatisation des espaces détenaient 63,54 % des revenus en 2025, résultat naturel dans un climat à dominante chauffage. Les compresseurs à onduleur modernes assurent un confort toute l'année et réduisent la consommation de gaz en mi-saison dans les bâtiments à énergie mixte. Les applications d'eau chaude sanitaire exigent des températures de sortie supérieures à 55 °C pour gérer le risque de légionellose, et les fabricants atteignent ce seuil soit par des cycles de réfrigération en cascade, soit par des résistances électriques d'appoint.

Les applications de chauffage urbain, progressant à un TCAC de 12,47 %, regroupent des pompes à chaleur à l'échelle des services publics avec des accumulateurs thermiques et des boucles secondaires desservant des quartiers urbains denses. Le pipeline de 400 millions GBP du Grand Manchester vise 90 GWh par an d'ici 2030, en s'appuyant sur des installations à grande échelle pour dégager des économies d'échelle. South Kilburn et Bristol Temple Quarter constituent des preuves supplémentaires montrant comment les clients municipaux réduisent le risque de financement pour les opérateurs privés. Sur la période de prévision, le marché des pompes à chaleur au Royaume-Uni devrait voir les projets de chauffage urbain passer de la phase pilote à une classe d'actifs de marché des capitaux grand public.

Analyse géographique

Les installations en Angleterre ont contribué à environ trois quarts du volume d'unités en 2025, ancrées par un parc immobilier dense et la base d'installateurs la plus solide. L'Écosse dépasse sa part de population grâce à des subventions Home Energy Scotland plus généreuses couvrant jusqu'à 9 000 GBP, favorisant une adoption par habitant plus élevée. Le Pays de Galles bénéficie de rénovations robustes dans les zones rurales hors réseau où le fioul reste coûteux, et l'Irlande du Nord affiche une dynamique précoce après l'acquisition par Octopus Energy d'un fabricant local.

Les prix régionaux de l'électricité et la capacité du réseau façonnent les schémas d'adoption. Les comtés ruraux du sud-ouest de l'Angleterre et des Highlands font face à une congestion des transformateurs qui peut retarder les raccordements, tandis que les centres urbains bénéficient de réseaux de distribution plus solides et de temps de déplacement plus courts pour les installateurs. Les arrondissements londoniens connaissent une demande commerciale croissante portée par les zones de qualité de l'air qui pénalisent les chaudières à combustibles fossiles, tandis que les Midlands gagnent des emplois liés à la fabrication à mesure que Vaillant et Baxi développent leurs lignes locales.

La mise en œuvre des politiques diffère selon les administrations décentralisées. La stratégie de chauffage dans les bâtiments de l'Écosse fixe des objectifs intermédiaires plus ambitieux, le Pays de Galles met l'accent sur les rénovations de logements sociaux, et l'Irlande du Nord privilégie les subventions à la formation des installateurs pour renforcer les capacités locales. Malgré ces nuances, le marché des pompes à chaleur au Royaume-Uni démontre une dynamique nationale cohérente, chaque région contribuant à des leviers de croissance distincts qui soutiennent collectivement une expansion à deux chiffres jusqu'en 2031.

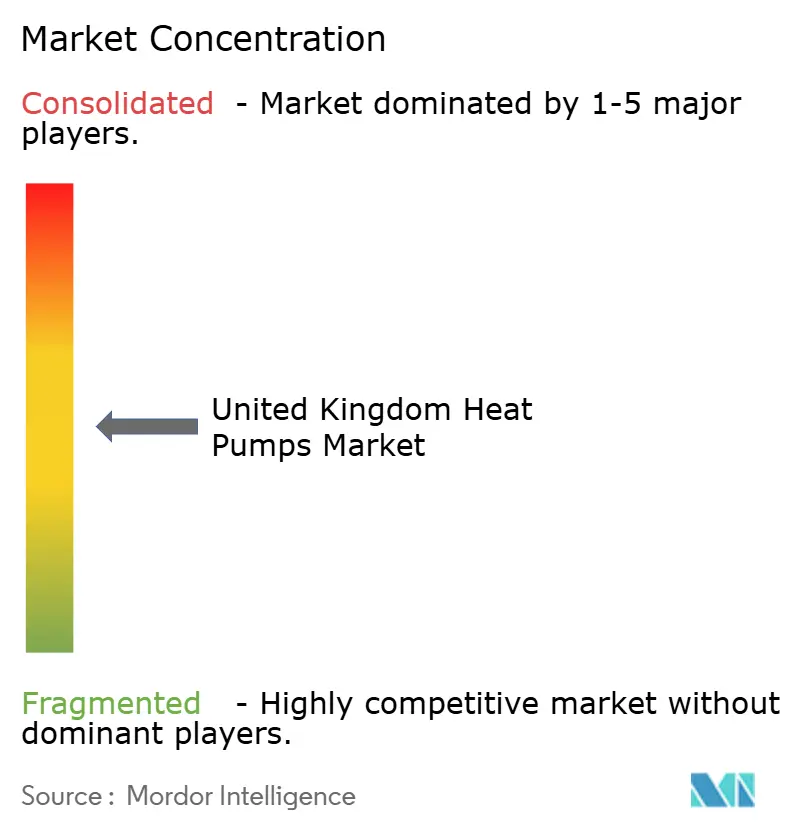

Paysage concurrentiel

Le marché est modérément fragmenté. Les acteurs historiques du secteur des chaudières s'appuient sur leurs réseaux d'installateurs existants pour vendre des pompes à chaleur en complément, tandis que des marques spécialisées telles que NIBE et Kensa se concentrent sur la performance technique et la formation approfondie des installateurs. L'acquisition en 2024 par Octopus Energy de Renewable Energy Devices illustre l'intégration verticale qui capte la marge de l'atelier de fabrication jusqu'au tarif énergétique.

La concurrence technologique se concentre sur les onduleurs à vitesse variable, les réfrigérants à faible potentiel de réchauffement global et les commandes intelligentes connectées au cloud qui alignent la consommation sur les tarifs à l'usage. Plusieurs fabricants ont déposé des brevets pour des algorithmes d'apprentissage automatique qui anticipent les conditions météorologiques et les schémas d'occupation, améliorant les performances tout en simplifiant l'interaction avec l'utilisateur. Des modèles commerciaux par abonnement regroupant matériel, installation et fourniture d'électricité à un tarif mensuel fixe émergent, susceptibles de réécrire les flux de revenus sur le marché des pompes à chaleur au Royaume-Uni.

Les nouveaux entrants ciblent des opportunités dans des espaces non exploités. Les systèmes hybrides séduisent les foyers raccordés au réseau de gaz réticents à une électrification totale. Les unités haute température servent le chauffage de processus industriel en dessous de 100 °C, et les réseaux géothermiques partagés ouvrent des sites urbains denses. Les pénuries de composants, notamment les semi-conducteurs et les aimants aux terres rares, restent un risque à surveiller, mais les investissements dans l'assemblage national améliorent la résilience et raccourcissent les délais de commande.

Leaders du secteur des pompes à chaleur au Royaume-Uni

IMS Heat Pumps

Vaillant Group

Baxi Heating UK

Worcestor Bosch Group

Viessmann Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Daikin et Copeland ont formé une coentreprise pour développer la production de compresseurs au Royaume-Uni, garantissant l'approvisionnement pour le cadre du Grand Manchester.

- Novembre 2025 : Le gouvernement a lancé le deuxième cycle de l'accélérateur d'investissement dans les pompes à chaleur, allouant 90 millions GBP pour renforcer la capacité de fabrication nationale.

- Septembre 2025 : Octopus Energy et LG ont annoncé un partenariat pour co-développer des pompes à chaleur compatibles Kraken optimisées pour le tarif Cosy, visant 50 000 unités d'ici 2027.

- Mars 2025 : Vaillant a inauguré son usine de Derby d'une valeur de 40 millions GBP produisant des unités monobloc R290, créant 200 emplois.

Périmètre du rapport sur le marché des pompes à chaleur au Royaume-Uni

Les pompes à chaleur sont des machines qui transfèrent de l'énergie thermique d'une source de chaleur vers un réservoir thermique, la déplaçant dans le sens opposé au transfert de chaleur spontané en absorbant la chaleur d'un espace froid et en la libérant dans un espace plus chaud. Le marché étudié est défini comme les revenus générés par la vente de pompes à chaleur. Par ailleurs, les différents secteurs d'utilisateurs finaux suivis pour les estimations du marché comprennent l'industrie, le commerce et le résidentiel, entre autres. Le marché couvre également les principaux facteurs influençant le marché des pompes à chaleur, notamment les moteurs et les freins.

Le rapport sur le marché des pompes à chaleur au Royaume-Uni est segmenté par type de source (source air, source eau et source sol/géothermique), capacité nominale (jusqu'à 10 kW, 10-20 kW, 20-30 kW et plus de 30 kW), conception du système (système split, monobloc et pompe à chaleur hybride), utilisateur final (résidentiel, commercial, industriel et institutionnel), application (chauffage et climatisation des espaces, chauffage de l'eau, chauffage urbain, et chauffage industriel et de processus). Les prévisions du marché sont fournies en termes de valeur (USD).

| Source air | Air-air |

| Air-eau | |

| Source eau | Eau de surface |

| Boucle ouverte | |

| Source sol / géothermique | Boucle fermée verticale |

| Boucle fermée horizontale | |

| Détente directe |

| Jusqu'à 10 kW |

| 10-20 kW |

| 20-30 kW |

| Plus de 30 kW |

| Système split |

| Monobloc |

| Pompe à chaleur hybride |

| Résidentiel |

| Commercial |

| Industriel |

| Institutionnel |

| Chauffage et climatisation des espaces |

| Chauffage de l'eau |

| Chauffage urbain |

| Chauffage industriel et de processus |

| Par type de source | Source air | Air-air |

| Air-eau | ||

| Source eau | Eau de surface | |

| Boucle ouverte | ||

| Source sol / géothermique | Boucle fermée verticale | |

| Boucle fermée horizontale | ||

| Détente directe | ||

| Par capacité nominale | Jusqu'à 10 kW | |

| 10-20 kW | ||

| 20-30 kW | ||

| Plus de 30 kW | ||

| Par conception du système | Système split | |

| Monobloc | ||

| Pompe à chaleur hybride | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Institutionnel | ||

| Par application | Chauffage et climatisation des espaces | |

| Chauffage de l'eau | ||

| Chauffage urbain | ||

| Chauffage industriel et de processus | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des pompes à chaleur au Royaume-Uni en 2026 ?

La taille du marché des pompes à chaleur au Royaume-Uni est de 5,21 milliards USD en 2026, en progression vers 8,87 milliards USD d'ici 2031.

Quel TCAC est attendu pour les pompes à chaleur au Royaume-Uni jusqu'en 2031 ?

Les revenus devraient progresser à un TCAC de 11,24 % sur la période 2026-2031.

Quel type de source de pompe à chaleur connaît la croissance la plus rapide ?

Les systèmes à source sol devraient afficher un TCAC de 12,31 % jusqu'en 2031, les acheteurs commerciaux et institutionnels privilégiant l'efficacité sur le cycle de vie.

Pourquoi les pompes à chaleur hybrides suscitent-elles de l'intérêt malgré des subventions limitées ?

Les hybrides permettent aux foyers de réduire leur consommation de gaz de 50 à 70 % sans nécessiter de remplacement majeur des radiateurs ou des installations électriques, et bénéficient de tarifs intelligents qui réduisent les coûts de fonctionnement.

Quelles incitations politiques soutiennent l'adoption aujourd'hui ?

Les principaux leviers comprennent la subvention de 7 500 GBP du programme de remplacement des chaudières, le mécanisme de marché pour le chauffage propre, et des compléments régionaux tels que le programme Warmer Homes de Londres.

Quelle est la gravité du déficit de capacité des installateurs ?

Seuls 4 000 installateurs détiennent actuellement la certification requise, alors qu'au moins 27 000 techniciens seront nécessaires d'ici 2028 pour atteindre l'objectif d'installation de 600 000 unités.

Dernière mise à jour de la page le: