Taille et part du marché des pompes à chaleur au Danemark

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

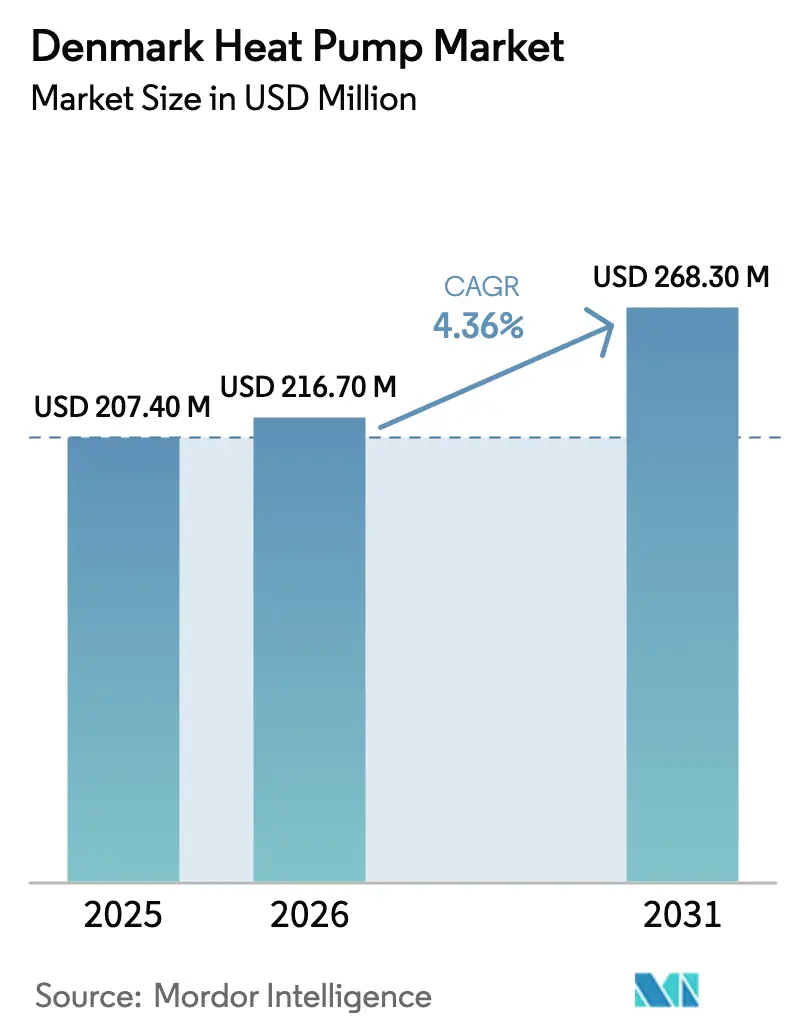

| Taille du marché de l'année de base (2025) | 207.40 Millions de dollars américains |

| Taille du Marché (2026) | 216.70 Millions de dollars américains |

| Taille du Marché (2031) | 268.30 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

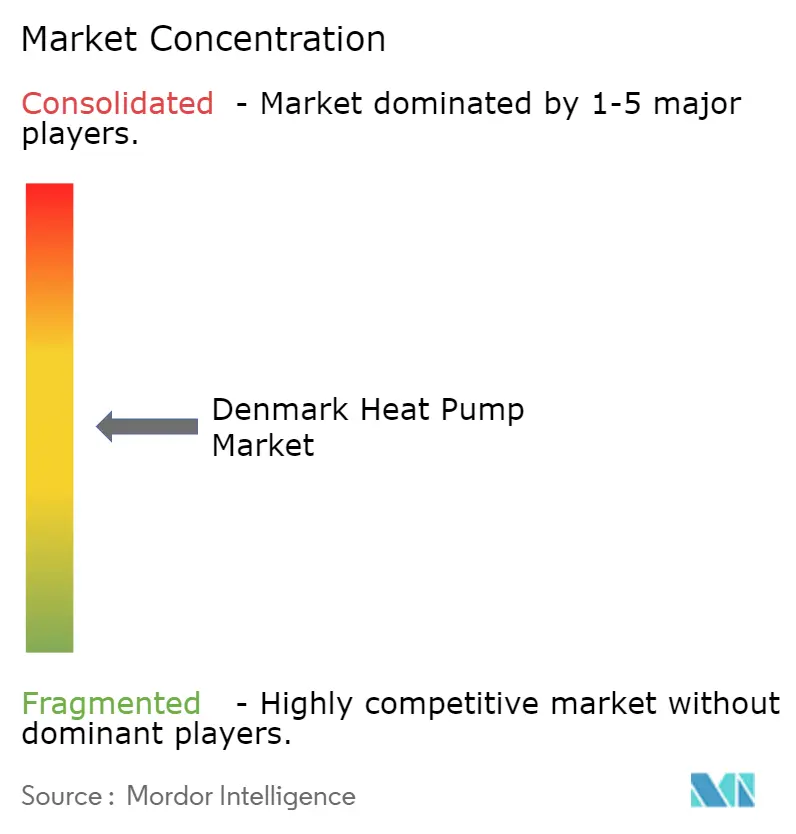

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur au Danemark par Mordor Intelligence

La taille du marché des pompes à chaleur au Danemark devrait s'étendre de 207,4 millions USD en 2025 et 216,7 millions USD en 2026 à 268,3 millions USD d'ici 2031, enregistrant un CAGR de 4,36 % entre 2026 et 2031. Des incitations politiques solides, la baisse des prix de l'électricité au détail et l'électrification des réseaux de chaleur urbains compriment les délais de retour sur investissement et convertissent l'intérêt latent en commandes fermes. Les services publics passent des chaudières à combustibles fossiles à des systèmes au dioxyde de carbone de plusieurs mégawatts, tandis que les ménages adoptent des unités air-eau compactes qui bénéficient de permis accélérés. Les fournisseurs répondent avec des modules préassemblés en usine qui minimisent la main-d'œuvre sur site, un pivot essentiel face à la pénurie persistante de techniciens certifiés. L'intensité concurrentielle augmente donc, les fournisseurs résidentiels traditionnels s'associant à des spécialistes des compresseurs industriels pour remporter des appels d'offres à l'échelle des services publics.

Points clés du rapport

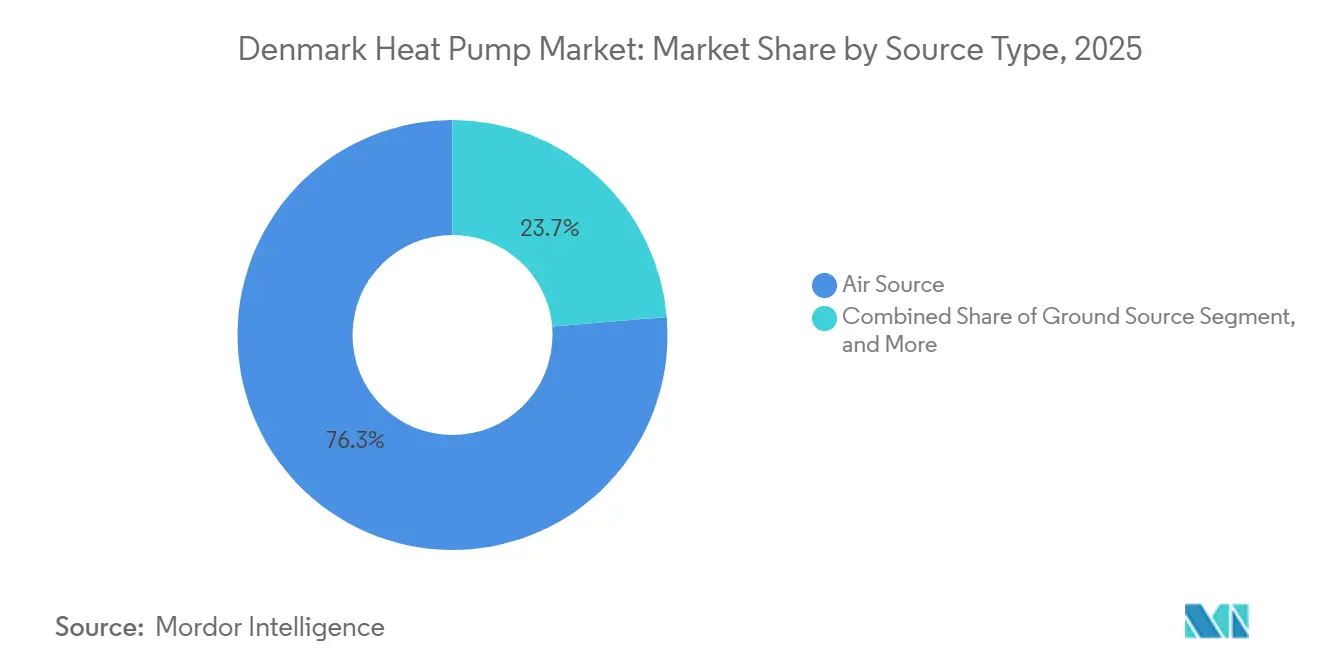

- Par type de source, les systèmes à source d'air détenaient 76,34 % de la part du marché des pompes à chaleur au Danemark en 2025, tandis que les configurations hybrides sont en voie d'enregistrer un CAGR de 6,31 % jusqu'en 2031.

- Par technologie, la technologie air-eau représentait 54,59 % de la taille du marché des pompes à chaleur au Danemark en 2025 ; les installations eau-eau géothermiques sont prêtes à afficher un CAGR de 5,02 % jusqu'en 2031.

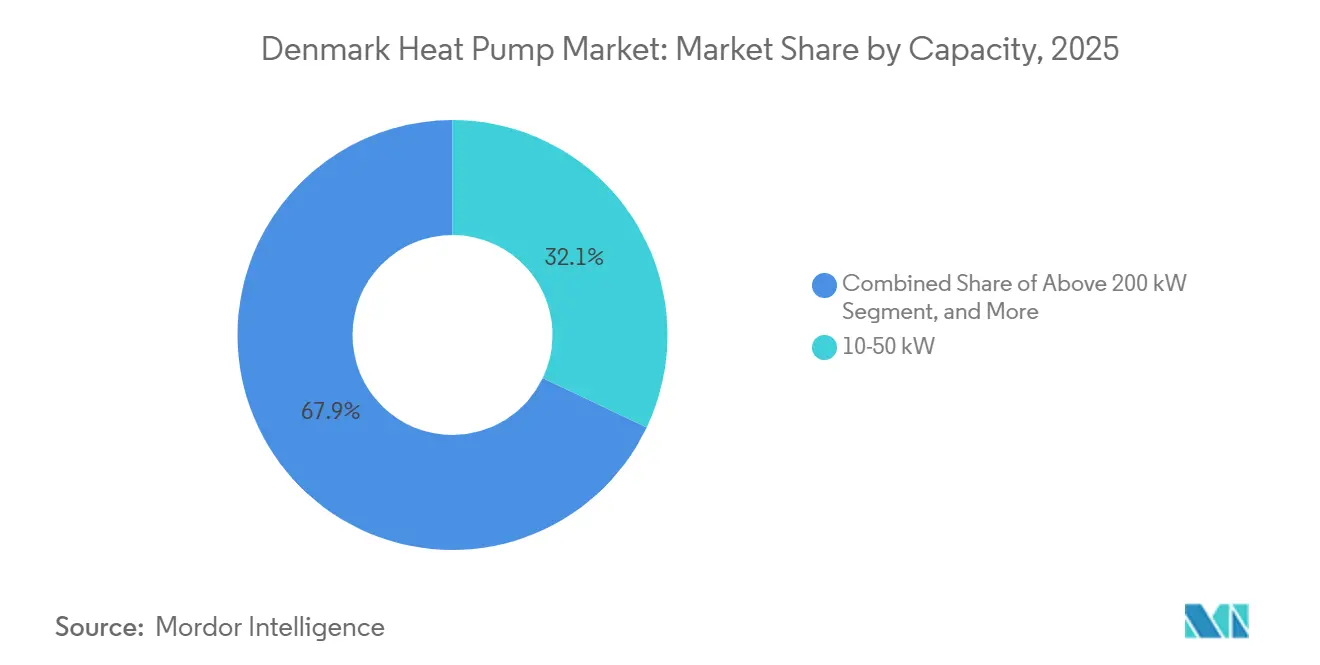

- Par capacité, la tranche 10-50 kW a capturé 32,07 % des ajouts de capacité en 2025, tandis que les systèmes inférieurs à 10 kW devraient progresser à un CAGR de 5,23 %.

- Par application, le chauffage des locaux représentait 61,21 % de la demande en 2025, mais la climatisation des locaux devrait afficher un CAGR de 4,74 % à mesure que les étés se réchauffent.

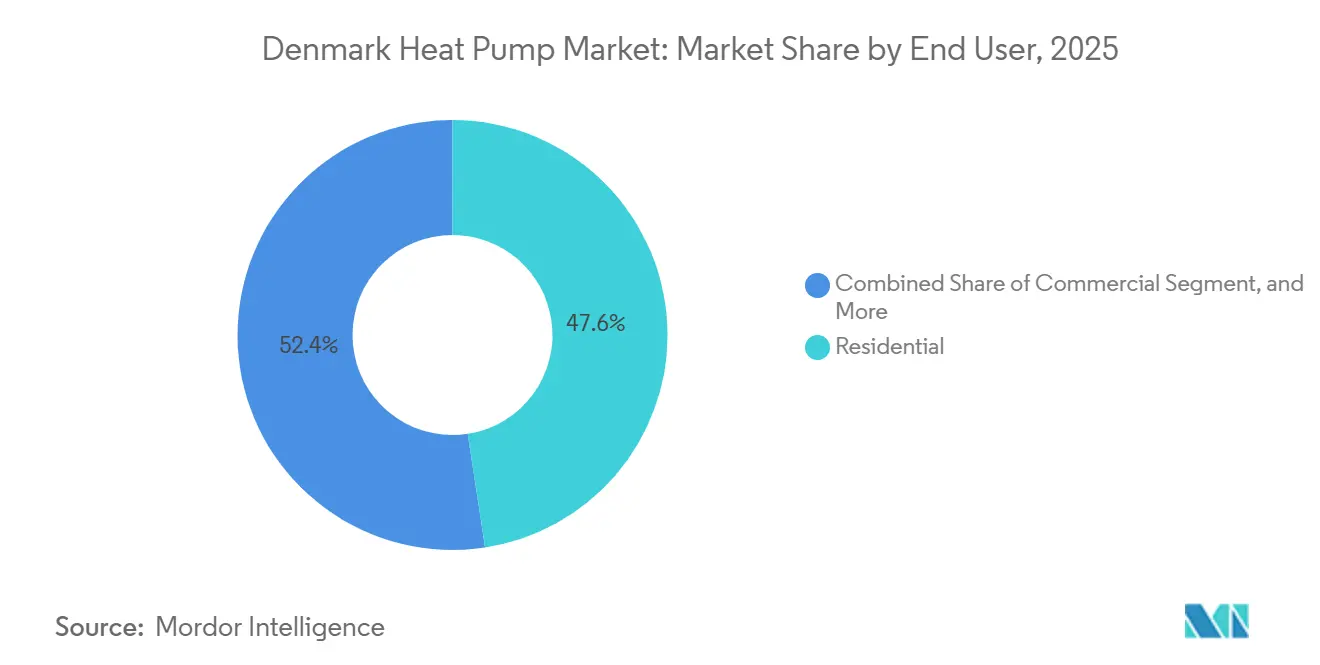

- Par utilisateur final, les utilisateurs résidentiels ont installé 47,58 % des unités en 2025, mais les déploiements commerciaux devraient croître à un CAGR de 4,86 % grâce aux mandats d'étiquetage énergétique.

- Par installation, les travaux de rénovation dominaient avec une part de 63,12 % en 2025 ; les projets de construction neuve devraient se développer à un CAGR de 5,06 % car toutes les nouvelles structures devront atteindre la classe énergétique A à partir de 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur au Danemark

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales favorables aux économies d'énergie | +0.8% | National, plus élevé dans le Grand Copenhague et Aarhus | Court terme (≤ 2 ans) |

| Demande croissante de systèmes à haute efficacité énergétique | +0.7% | National, plus fort dans les municipalités appliquant les étiquettes énergétiques | Moyen terme (2-4 ans) |

| Installation obligatoire en 2030 de pompes à chaleur de classe éco-conception A+++ | +0.6% | National, mise en œuvre progressive à partir de 2027 | Long terme (≥ 4 ans) |

| Électrification des réseaux de chaleur urbains à Copenhague et Aarhus | +0.9% | Copenhague, Aarhus, Aalborg, Esbjerg, Billund, Odense | Moyen terme (2-4 ans) |

| Taxe carbone élevée accélérant les conversions résidentielles | +1.0% | National, plus fort dans les maisons individuelles hors zones de réseau de chaleur | Court terme (≤ 2 ans) |

| Baisse rapide des prix de l'électricité au détail due à la surcapacité éolienne | +0.5% | National, plus prononcé dans DK1 (Danemark occidental) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales favorables aux économies d'énergie

Le budget 2026 du Varmepumpepuljen de DKK 116,9 millions (18,1 millions USD) a porté la subvention à DKK 27 000 (4 190 USD) par installation, représentant une hausse de 59 % par rapport à 2025. Un portail numérique approuve désormais la plupart des demandes en quelques minutes, éliminant les délais administratifs et permettant aux installateurs de démarrer les chantiers immédiatement.[1]CBRAIN, "Nouveau système fédéral de subvention pour les pompes à chaleur approuve 67 % des demandes en quelques minutes," cbrain.dk Seulement 10 % des acheteurs font effectivement une demande, car la baisse des prix des équipements et des délais de retour sur investissement plus courts justifient déjà les achats sans subventions. Le traitement équitable des unités air-eau et géothermiques supprime le biais historique qui faussait le choix des produits et ouvre de nouvelles perspectives pour les systèmes géothermiques sur les grandes parcelles. Les installateurs peuvent donc planifier les projets de manière plus prévisible, réduire les temps d'inactivité et améliorer l'utilisation globale du capital.

Demande croissante de systèmes à haute efficacité énergétique

Tous les nouveaux bâtiments danois doivent atteindre la classe énergétique A à partir de janvier 2030, tandis qu'environ 800 000 logements existants font face à des mises à niveau progressives vers la classe E d'ici 2033. Les pompes à chaleur offrent le coût de cycle de vie le plus bas parmi les solutions disponibles, en particulier lorsqu'elles sont associées à une isolation de l'enveloppe et à des panneaux photovoltaïques en toiture. Danfoss a mesuré une économie de carbone sur la durée de vie de 477 tonnes pour son compresseur VZN175, un point de données que les prêteurs acceptent comme garantie pour des prêts hypothécaires verts à taux réduit.[2]Danfoss, "Solide performance dans une année volatile," assets.danfoss.com Les prochaines éco-étiquettes avec code QR signaleront l'impact climatique des réfrigérants, amplifiant le risque de réputation lié au maintien des chaudières à combustibles fossiles. Les propriétaires de bâtiments accélèrent donc leurs décisions d'investissement aujourd'hui pour éviter des obstacles de conformité plus coûteux lorsque des règles plus strictes sur les réfrigérants entreront en vigueur en 2027.

Électrification des réseaux de chaleur urbains

HOFOR prévoit jusqu'à 300 MW de capacité de pompes à chaleur d'ici 2033, tandis qu'Aarhus a mis en service une centrale géothermique de 110 MW en 2025, couvrant 20 % de la chaleur municipale.[3]HOFOR, "Feuille de route des pompes à chaleur 2033," hofor.dk Billund a réduit les prix de la chaleur de 25 % après être passé à un réseau électrifié, fournissant un cas de référence que les conseils voisins citent désormais dans leurs propositions de financement. Les unités CO₂ de Fenagy desservent déjà 130 000 appartements à Copenhague et atteignent un coefficient de performance de 2,7, prouvant la viabilité à grande échelle. Ces méga-projets absorbent les ingénieurs rares et les compresseurs à long délai de livraison, resserrant l'approvisionnement résidentiel et poussant les fournisseurs vers des conceptions modulaires livrées entièrement câblées et préchargées.[4]Fenagy, "Études de cas sur les grandes pompes à chaleur et les systèmes de refroidissement," fenagy.dk Les opérateurs de réseaux de chaleur préfèrent également les clusters multi-fournisseurs pour réduire les risques liés aux chaînes d'approvisionnement, élargissant les points d'entrée pour les spécialistes agiles.

Taxe carbone élevée accélérant les conversions résidentielles

La taxe carbone sur les combustibles de chauffage a grimpé à DKK 350 (54 USD) par tonne de CO₂ en 2025 et atteindra DKK 750 (116 USD) d'ici 2030, tandis que la taxe sur l'électricité est tombée à un montant symbolique de DKK 0,8 (0,06 USD) øre par kWh pour 2026-2027. Un ménage typique chauffé au gaz paie désormais DKK 1 400 (203 USD) supplémentaires chaque année en taxes carbone, montant qui passera à DKK 3 000 (435 USD) d'ici 2030, tandis qu'un ménage équipé d'une pompe à chaleur économise DKK 1 440 (209 USD) annuellement en taxe sur l'électricité. Le PVT-Booster de Metro Therm affiche des économies annuelles d'environ DKK 1 000 (145 USD), confirmant un retour sur investissement inférieur à cinq ans même sans subventions. L'élargissement du différentiel fiscal stimule le remplacement anticipé et crée même un marché gris pour les chaudières à fioul d'occasion, les propriétaires quittant les combustibles fossiles avant la hausse de 2030. Les installateurs bénéficient donc d'un flux régulier de clients motivés, dont beaucoup autofinancent la rénovation à partir des économies anticipées sur les factures d'énergie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité réglementaire stricte et normes de sécurité | -0.3% | National, plus strict à Copenhague et Aarhus | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs frigoristes certifiés | -0.6% | National, aiguë dans le Jutland rural et la Zélande | Court terme (≤ 2 ans) |

| Interdiction imminente des réfrigérants à fort potentiel de réchauffement climatique augmentant les coûts de conformité | -0.4% | National, aligné sur le calendrier du règlement F-gaz de l'UE | Moyen terme (2-4 ans) |

| Coûts de congestion du réseau en Zélande rurale et dans le Jutland | -0.5% | Zélande rurale et Jutland | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conformité réglementaire stricte et normes de sécurité

Le règlement UE 2024/573 plafonne le potentiel de réchauffement climatique des petits systèmes à 150 à partir de 2027 et interdit les réfrigérants à fort potentiel de réchauffement climatique dans les monoblocs d'ici 2032. Le Danemark co-parraine également la proposition REACH sur les PFAS, qui pourrait encore réduire les chimies acceptables, tandis que la loi nationale LBK 1036/2024 introduit des audits par des tiers et des seuils de performance saisonnière plus élevés. Les tests de conformité nécessitent désormais des laboratoires accrédités, des équipements spécialisés de détection de fuites et une documentation élaborée, des coûts que les petits fabricants peinent à absorber. La barrière à l'entrée augmente donc, concentrant les parts vers les entreprises disposant de solides équipes réglementaires et d'installations de test multi-marchés. Certaines marques de niche répondent en concédant sous licence des cœurs de compresseurs auprès de pairs plus importants, mais cette stratégie comprime les marges et renforce la dépendance envers les géants en amont.

Pénurie d'ingénieurs frigoristes certifiés

Le Danemark ne comptait que 5 944 techniciens F-gaz en 2024, et plus de 60 % des postes vacants connexes dans l'UE sont classés comme difficiles à pourvoir.[5]AREA, "Enquête européenne sur la pénurie de techniciens frigoristes 2023-24," area-eur.be Avec seulement 18 % des travailleurs âgés de moins de 30 ans, les départs à la retraite menacent de dépasser les nouvelles entrées, allongeant les délais d'installation de six à douze semaines. Les fabricants répondent avec des cartouches prêtes à l'emploi qui réduisent le travail sur site à quatre heures, permettant aux entrepreneurs généraux de terminer les projets sous supervision à distance.[6]Thermonova, "Unités prêtes à l'emploi de la série Nova," thermonova.com Les programmes de formation nécessitent cependant plusieurs années pour monter en puissance, de sorte que la pénurie de main-d'œuvre est susceptible de plafonner la croissance à court terme à des niveaux inférieurs à la demande sous-jacente. La pression salariale gonfle également le coût total installé, compensant partiellement les économies réalisées grâce à une électricité moins chère.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : dominance de la source d'air, potentiel des hybrides

Les pompes à chaleur à source d'air ont capturé 76,34 % de la part du marché des pompes à chaleur au Danemark en 2025, grâce à un faible coût initial, un temps d'installation court et une fiabilité éprouvée dans les hivers tempérés du Danemark. Leur vaste réseau d'installateurs protège le canal de la pénurie actuelle de techniciens, permettant aux fournisseurs de maintenir les volumes d'expédition même lors de goulets d'étranglement de main-d'œuvre. Cependant, les hybrides combinant une pompe à chaleur avec un brûleur d'appoint devraient croître à un CAGR de 6,31 % jusqu'en 2031, les ménages cherchant à se prémunir contre la volatilité des prix au comptant lors des soirées venteuses. Les services publics favorisent également les hybrides dans les banlieues hors des zones de réseau de chaleur urbain, car les brûleurs de secours réduisent le stress du réseau aux heures de pointe lorsque la capacité éolienne baisse de manière inattendue. À mesure que les taxes carbone augmentent, la capacité de changement de combustible confère aux hybrides un avantage transitoire qui pourrait grignoter la part de la source d'air, bien que les volumes absolus devraient encore favoriser l'électrification pure.

La croissance au sein du marché des pompes à chaleur au Danemark suggère que les modèles hybrides se concentreront dans les maisons individuelles où les réseaux de gaz existants restent fonctionnels et où les conduits de cheminée répondent déjà aux codes de sécurité. Les fabricants de pompes à chaleur à source d'air défendent leur avance en lançant des unités chargées au R290 conformes aux limites de potentiel de réchauffement climatique de 2027 tout en maintenant des coûts matériels bas. Les campagnes marketing mettent désormais l'accent sur le silence, la compacité et les diagnostics par smartphone, des attributs qui résonnent auprès des propriétaires urbains. Pendant ce temps, les fournisseurs de systèmes géothermiques exploitent la parité des subventions introduite en 2026 pour proposer des systèmes à plus longue durée de vie pour les propriétés disposant d'un espace de jardin suffisant. Le mix de produits résultant devrait se diversifier lentement, mais le leadership en termes de coûts et la familiarité des installateurs garantiront que la source d'air maintient sa dominance numérique.

Par technologie : échelle air-eau, dynamique eau-eau géothermique

Les unités air-eau ont représenté 54,59 % des expéditions de 2025, soutenues par leur compatibilité avec les boucles de radiateurs et les serpentins de plancher chauffant couramment présents dans le parc immobilier danois. Des fabricants tels que Bosch, Mitsubishi et Panasonic fournissent des modèles classés A+++ qui fonctionnent de manière fiable jusqu'à -35 °C, les rendant acceptables même lors des nuits plus froides du Jutland. Leur flexibilité hydraulique facilite la complexité de la rénovation, ce qui est vital lorsque les pénuries de main-d'œuvre allongent déjà les délais des projets. Néanmoins, les systèmes eau-eau géothermiques devraient afficher un CAGR de 5,02 % jusqu'en 2031, portés par les services publics de chaleur urbaine recherchant des performances saisonnières supérieures et une marge réglementaire pour des actifs à plusieurs décennies. La centrale géothermique d'Aarhus et les projets aquifères prévus à Copenhague valident l'économie des boucles plus profondes, encourageant les municipalités à reproduire le modèle.

Les conceptions eau-eau trouvent également leur place là où les eaux usées industrielles ou les effluents de centres de données offrent des puits de température stables. Bien que ces schémas restent de niche, ils commandent des contrats de service premium qui améliorent les marges des fournisseurs et créent des revenus de type annuitaire. Les systèmes air-air conservent une présence dans les rénovations commerciales légères où la gaine existe déjà, mais leur part est limitée par une capacité d'eau chaude réduite. Les refroidisseurs hybrides à évaporation assistée complètent le paysage, séduisant les supermarchés qui ont simultanément besoin de climatisation et de récupération de chaleur perdue des congélateurs. Sur l'horizon de prévision, le choix technologique suivra de plus en plus le risque spécifique au site lié aux prix de l'énergie et le calcul de conformité aux réfrigérants plutôt que le simple coût matériel.

Par capacité : l'échelle commerciale en tête, les unités compactes s'accélèrent

Les pompes à chaleur de 10-50 kW représentaient 32,07 % des installations de 2025, car les écoles, les supermarchés et les immeubles collectifs ont accéléré les rénovations pour préserver la valeur des propriétés avant l'échéance de la classe énergétique 2030. Les municipalités regroupent ces unités de taille moyenne dans des cadres de contrats de performance qui fixent des frais de service fixes, créant un volume prévisible pour les fabricants d'équipements d'origine et les installateurs. Les systèmes inférieurs à 10 kW devraient cependant enregistrer un CAGR de 5,23 % grâce aux cartouches préchargées en usine de Nilan et Metro Therm qui permettent des installations rapides de type bricolage supervisées à distance par des ingénieurs certifiés. Les couples rénovant des maisons des années 1970 équipées de chaudières à fioul apprécient particulièrement cette approche prête à l'emploi car elle réduit les perturbations sur site et évite les frais de déclassement des cheminées.

Les grandes unités dans les tranches 50-200 kW et >200 kW dominent les conversions de chaleur urbaine et d'industrie légère, des segments menés par MAN Energy Solutions et Johnson Controls. Ces clusters de mégawatts bénéficient de conditions de financement favorables liées à des métriques de réduction carbone éprouvées, mais leur rythme de déploiement est limité par de longues files d'attente de raccordement au réseau dans les zones rurales. En réponse, Energinet a réservé DKK 96 milliards pour des mises à niveau du réseau de transport, promettant un soulagement après 2028 et débloquant un arriéré de projets pré-autorisés. En attendant, les fabricants d'équipements d'origine couvrent les risques de volume en maintenant un portefeuille de capacités diversifié, permettant aux lignes de production de pivoter entre les cartouches résidentielles et les modules à l'échelle des services publics selon les disponibilités de planification.

Par application : le chauffage des locaux prévaut, la climatisation prend de l'ampleur

Le chauffage des locaux commandait 61,21 % de la part du marché des pompes à chaleur au Danemark en 2025, reflétant un climat qui exige encore de longues saisons de chauffage et un parc immobilier hérité conçu à l'origine autour de radiateurs hydroniques plutôt que de climatisation active. L'ampleur du segment ancre la taille du marché des pompes à chaleur au Danemark car presque chaque spécification de rénovation ou de construction neuve donne la priorité à des performances hivernales fiables avant que toute fonctionnalité annexe ne soit envisagée. Les services publics et les décideurs politiques encouragent désormais les unités réversibles par défaut, de sorte que chaque nouvelle installation injecte discrètement une capacité de refroidissement incrémentale qui peut être monétisée ultérieurement si les étés continuent de se réchauffer. En conséquence, les produits réversibles permettent aux fournisseurs de proposer des logiciels de réponse à la demande et des tarifs à l'usage qui aplatissent les pics du réseau tout en capturant de nouveaux flux de revenus provenant de mois d'été historiquement dormants.

La climatisation des locaux devrait se développer à un CAGR de 4,74 % jusqu'en 2031, un rythme qui érodera régulièrement la dominance en pourcentage du chauffage même si les volumes absolus de chauffage continuent d'augmenter. Les architectes spécifient systématiquement des compresseurs à vitesse variable et des réfrigérants à faible potentiel de réchauffement climatique pour satisfaire à la fois les règles d'éco-conception sur le bruit et les prochaines limites F-gaz, garantissant que la conformité est intégrée dans chaque commande prête pour le refroidissement. Les applications d'eau chaude sanitaire et domestique restent une base fiable, en particulier dans les immeubles collectifs qui doivent respecter les réglementations sur la légionellose avec des cylindres de stockage centralisés dimensionnés pour la demande aux heures de pointe. Pendant ce temps, le chauffage industriel et de processus émerge comme une opportunité vitrine car les brasseries, les centres de données et les stations d'épuration peuvent récupérer la chaleur résiduelle de faible qualité, créant des études de cas très médiatisées qui accélèrent l'acceptation des équipements à l'échelle des services publics dans les domaines commerciaux plus larges.

Par utilisateur final : noyau résidentiel, rattrapage commercial

Les propriétaires résidentiels ont installé 47,58 % des unités en 2025, consolidant les ménages comme le principal moteur de la demande et ancrant près de la moitié de la taille du marché des pompes à chaleur au Danemark avant même que la construction neuve ne s'accélère vers l'échéance de la classe énergétique 2030. La hausse des taxes carbone, des critères d'octroi de prêts hypothécaires plus stricts liés aux notes énergétiques des propriétés, et une prime de revente croissante pour les maisons classées A maintiennent l'intérêt des ménages robuste malgré la récente inflation de la main-d'œuvre d'installation. Les acheteurs choisissent de plus en plus des cartouches prêtes à l'emploi qui minimisent les perturbations de rénovation, et les agents immobiliers signalent des cycles de clôture plus rapides pour les annonces qui font la publicité de pompes à chaleur à commande intelligente avec des certificats d'efficacité vérifiables. Ces changements comportementaux suggèrent que la part résidentielle restera numériquement dominante, bien que son pourcentage exact puisse diminuer à mesure que les achats institutionnels augmentent.

Les utilisateurs commerciaux devraient croître à un CAGR de 4,86 % jusqu'en 2031, dépassant les ménages à mesure que les engagements de décarbonation des entreprises passent de communiqués de presse ambitieux à des indicateurs clés de performance audités. Les bureaux, les hôtels et les chaînes d'épicerie comparent désormais les réductions de portée 1 par rapport aux objectifs fondés sur la science, de sorte que les rénovations avec pompes à chaleur débloquent souvent des primes d'assurance plus basses et des prêts liés à la durabilité moins chers. La participation industrielle, bien qu'épisodique, implique des commandes de plusieurs mégawatts qui font fluctuer les totaux d'expéditions trimestrielles et aident les fournisseurs à amortir la recherche et le développement sur les compresseurs à haute capacité. Au fil du temps, la part du marché des pompes à chaleur au Danemark se rééquilibrera à mesure que les mandats d'étiquetage énergétique pour les bâtiments publics entreront en vigueur, donnant aux équipes d'approvisionnement commercial de nouvelles justifications budgétaires et poussant plusieurs milliers de sites de taille moyenne dans le pipeline d'appels d'offres chaque année.

Par installation : dominance de la rénovation, dynamique de la construction neuve

Les projets de rénovation représentaient 63,12 % de la part du marché des pompes à chaleur au Danemark en 2025, car l'âge médian des logements du pays dépasse quatre décennies et la plupart des chaudières héritées font désormais face à des taxes carbone punitives. La simplification des permis numériques raccourcit les cycles d'approbation de plusieurs semaines à quelques heures, permettant aux installateurs d'empiler les chantiers efficacement et de lisser les flux de trésorerie. Les propriétaires regroupent souvent l'isolation de toiture, le remplacement des fenêtres et les panneaux photovoltaïques avec un remplacement de pompe à chaleur, débloquant des prêts verts subventionnés qui abaissent le retour sur investissement effectif en dessous de cinq ans même sans subventions gouvernementales. Cette boucle de financement vertueuse contribue à maintenir le leadership de la rénovation, mais sème également les graines d'une modération à plus long terme à mesure que le pool fini de chaudières éligibles se réduit progressivement.

Les installations en construction neuve devraient enregistrer un CAGR de 5,06 % jusqu'en 2031, car chaque structure livrée après 2030 devra atteindre la classe énergétique A, faisant effectivement des pompes à chaleur l'option HVAC par défaut. Les promoteurs favorisent de plus en plus les modules de toiture préassemblés en usine, chargés au R290, qui se posent directement sur les terrasses techniques par grue, éliminant la manipulation dangereuse de réfrigérants sur site et comprimant la mise en service à un seul après-midi. Les entrepreneurs généraux apprécient le séquençage prévisible que ces modules offrent, tandis que les acheteurs apprécient les tableaux de bord de surveillance intégrés qui simplifient les réclamations de garantie et la planification de la maintenance. À mesure que la construction résidentielle rebondit après les creux de la pandémie et que les projets de densification urbaine mixte se multiplient, la taille du marché des pompes à chaleur au Danemark attribuable aux constructions neuves s'étendra régulièrement, comblant progressivement l'écart avec la base de rénovation encore substantielle.

Analyse géographique

Copenhague et Aarhus ancrent la demande nationale grâce à des programmes ambitieux d'électrification des réseaux de chaleur urbains qui allouent des centaines de mégawatts dans des appels d'offres à long terme. Leur parc immobilier dense, leurs budgets municipaux solides et leur proximité avec les talents en ingénierie garantissent que les projets se clôturent dans les délais, maintenant la taille du marché des pompes à chaleur au Danemark sur une trajectoire ascendante. La feuille de route de 300 MW de HOFOR seule pourrait augmenter les expéditions nationales annuelles de pourcentages à un chiffre élevé une fois que les achats s'accélèrent, tandis que la centrale géothermique de 110 MW d'Aarhus fournit déjà environ un cinquième des besoins en chaleur de la ville, validant l'électrification de la charge de base à grande échelle.

Aalborg et Esbjerg suivent de près, tirant parti des connexions éoliennes offshore pour alimenter des systèmes d'extraction d'eau de mer et de chaleur résiduelle qui déploient des réfrigérants CO₂ à une échelle sans précédent. L'unité de 70 MW d'Esbjerg mise en service en 2024 et une construction de 177 MW prévue pour 2027 positionnent le Danemark comme un site de référence mondial pour l'ingénierie des méga-pompes à chaleur. Les autorités locales mettent en avant ces succès lorsqu'elles sollicitent des financements de l'UE pour des hubs d'hydrogène portuaires, entremêlant ainsi la décarbonation du chauffage avec des récits plus larges de transition énergétique. L'exportation du savoir-faire en conception et en exploitation renforce davantage la réputation du Danemark et attire des fournisseurs de composants supplémentaires à établir des dépôts régionaux.

La Zélande rurale et le Jutland présentent le plus grand volume de rénovation non réalisé, mais sont aux prises avec la congestion du réseau et la faible densité d'installateurs. La file d'attente de raccordement d'Energinet a atteint 60 GW, soit près de neuf fois la demande de pointe, forçant un moratoire sur les nouveaux raccordements dans plusieurs zones et allongeant les délais des projets. L'État s'engage à investir DKK 96 milliards (14 milliards USD) dans des mises à niveau du réseau de transport, mais un soulagement significatif ne se matérialisera qu'après 2028, maintenant la croissance à court terme modeste en dehors des centres urbains. Néanmoins, les conversions fioul vers pompe à chaleur dans les maisons individuelles restent attrayantes une fois la capacité libérée, promettant une deuxième vague d'adoption qui pourrait porter le marché bien dans la prochaine décennie.

Paysage concurrentiel

Le marché des pompes à chaleur au Danemark présente un champ stratifié où des conglomérats mondiaux, des spécialistes régionaux et des start-ups disruptives se disputent les segments résidentiel, commercial et des services publics. Danfoss intègre des compresseurs, des onduleurs et des contrôleurs au sein d'une plateforme verticalement consolidée, permettant des cycles rapides de conception à la mise sur le marché et un approvisionnement fiable en composants. Son flux de trésorerie de 734 millions EUR (803 millions USD) en 2025 finance un budget de recherche et développement de 503 millions EUR (551 millions USD) axé sur les innovations aux réfrigérants naturels, renforçant le leadership technologique.

Johnson Controls a posé la première pierre en juillet 2025 d'un hall de production de 2 300 m² et d'un centre d'essais EN 14511 de 1 800 m² sur son campus de Holme, dont l'achèvement est prévu début 2026. L'installation qualifiera des unités à grande capacité chargées aux hydrocarbures destinées aux appels d'offres de chaleur urbaine et élargit les opportunités d'emploi locales, un avantage politiquement attrayant. Nilan, quant à elle, a acquis des parcelles adjacentes à Hedensted totalisant 5 000 m² en mars 2026 pour développer les lignes résidentielles modulaires, signalant sa confiance dans la croissance soutenue de la demande de systèmes inférieurs à 10 kW.

Fenagy, Metro Therm et Thermonova se différencient grâce à des architectures CO₂ ou R290 combinées à des logiciels de mise en service à distance, des fonctionnalités attrayantes lorsque la pénurie de techniciens prolonge les visites sur site. Les intégrateurs industriels tels que MAN Energy Solutions et Alfa Laval dominent les déploiements de plusieurs mégawatts, regroupant des compresseurs avec des échangeurs de récupération de chaleur et des services clés en main. Les partenariats entre les fabricants d'équipements d'origine résidentiels et les poids lourds industriels brouillent les frontières traditionnelles des segments, poussant le marché vers une concurrence par écosystème plutôt que par rivalité de produit unique. À mesure que la complexité réglementaire et l'intensité capitalistique augmentent, la consolidation est probable, mais les fournisseurs de niche agiles peuvent encore prospérer en maîtrisant des chimies spécialisées ou des flux de travail numériques.

Leaders du secteur des pompes à chaleur au Danemark

Trane Inc. (Trane Technologies Plc)

Danfoss A/S

LG Electronics

Daikin Industries Ltd.

Johnson Controls International Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Nilan a acquis deux propriétés adjacentes à Hedensted, ajoutant 5 000 m² de terrain et un bâtiment de 600 m² pour augmenter la production de pompes à chaleur modulaires.

- Mars 2026 : Danfoss a enregistré un flux de trésorerie record de 734 millions EUR (803 millions USD) et a investi 503 millions EUR (551 millions USD) en recherche et développement en 2025.

- Février 2026 : Le Varmepumpepuljen a ouvert avec un budget de DKK 116,9 millions (18,1 millions USD), offrant DKK 27 000 (4 190 USD) par installation ; seulement 10 % des acheteurs ont réclamé la subvention.

- Janvier 2026 : Les expéditions d'unités air-eau et géothermiques ont atteint 16 000 unités en 2025, en hausse de 65 % d'une année sur l'autre, aux côtés de 35 000 unités air-air.

- Novembre 2025 : Aarhus a activé une centrale géothermique de 110 MW fournissant 20 % de la chaleur municipale dans le cadre d'un partenariat entre Innargi et Kredsløb.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché danois des pompes à chaleur comme la valeur annuelle des pompes à air, à eau et géothermiques électriques nouvellement installées, d'une puissance maximale de 500 kW, qui assurent le chauffage des locaux et/ou la production d'eau chaude sanitaire dans les locaux résidentiels, commerciaux et de l'industrie légère.

Les installations à l'échelle du district, les pièces de rechange, les hybrides à absorption ou à gaz et les climatiseurs portables à pompe à chaleur sont exclus.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Eau-eau géothermique

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Supérieur à 200 kW

- Par application

- Chauffage des locaux

- Climatisation des locaux

- Eau chaude sanitaire et domestique

- Chauffage industriel et de processus

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des installateurs, des grossistes et des services publics en Zélande, dans le Jutland et à Bornholm, puis nous avons téléphoné à des responsables politiques et à des ingénieurs des équipementiers de compresseurs. Nous avons recueilli des informations sur les prix de vente moyens, la répercussion des subventions et les intentions probables de modernisation en 2026, puis nous avons demandé des précisions aux personnes interrogées, ce qui nous a permis d'affiner les hypothèses du modèle.

Recherche documentaire

Nos analystes ont commencé par extraire les chiffres de base des installations et des ventes à partir d'ensembles de données publiques de niveau 1 tels que Statistics Denmark, le baromètre des ventes de l'Association européenne des pompes à chaleur, les fichiers de prix de l'énergie d'Eurostat et les bulletins de subvention de l'Agence danoise de l'énergie. Les études sur la performance énergétique tirées des revues de l'AIE-HPT, les tendances en matière de brevets enregistrées sur Questel et les données financières des entreprises consultées par l'intermédiaire de D&B Hoovers ont ajouté des signaux sur les coûts et les revenus des technologies. Les présentations aux investisseurs et les documents relatifs à l'accord du Parlement sur le climat ont fourni un contexte supplémentaire. Les sources énumérées illustrent, plutôt qu'elles n'épuisent, le corpus secondaire utilisé pour les recoupements.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit les ventes unitaires de l'EHPA et les profils de demande de chaleur du parc immobilier en valeur, en utilisant des prix de vente moyens spécifiques à la région, validés par des vérifications des canaux de distribution. Des synthèses ascendantes des revenus danois des principaux fournisseurs servent de filtre de vraisemblance. Les principaux facteurs sont les suivants 1) le taux annuel d'utilisation des subventions dans le cadre du programme de mise au rebut des chaudières "Skrotningsordningen", 2) le rapport entre le prix de détail de l'électricité et celui du gaz, 3) le COP saisonnier moyen des modèles les plus vendus par les installateurs, 4) la part des logements situés en dehors des réseaux de chauffage urbain, et 5) les permis de construire de nouvelles surfaces de plancher. Une régression multivariée projette chaque facteur jusqu'en 2030, et une analyse de scénario teste les chocs de COP ou de tarifs ; les lacunes dans les données des fournisseurs sont comblées par des approximations de volume ASPx échantillonnées.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux d'examen par des analystes, à des vérifications des écarts par rapport à des indicateurs indépendants et à des alertes automatiques lorsque les décaissements de subventions trimestrielles divergent de +/-15 %. Les rapports sont actualisés chaque année ; les changements importants de politique déclenchent des mises à jour intermédiaires, ce qui permet aux clients de disposer de l'information la plus récente.

Pourquoi la pompe à chaleur Denmark Baseline de Mordor est fiable

Les estimations publiées diffèrent considérablement parce que les entreprises choisissent des champs d'application, des séries de prix et des rythmes d'actualisation différents.

En se concentrant strictement sur les unités électriques nouvellement installées et en réconciliant la demande politique avec les données ASP sur le terrain, Mordor fournit une référence équilibrée et reproductible aux décideurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 207,4 millions USD (2025) | Renseignements sur le Mordor | |

| 1,1 milliard d'USD (2022) | Conseil mondial A | Regroupement de tous les appareils de CVC et des services de rénovation, gonflant la valeur et utilisant les prix d'avant la crise. |

| 44 millions d'USD (2024) | Journal professionnel B | S'appuie uniquement sur des données douanières d'importation, omettant la production nationale et les couches de marge des installateurs. |

Ces contrastes montrent que lorsque l'inflation du champ d'application ou les données partielles sont éliminées, l'approche disciplinée de Mordor produit la base de référence la plus transparente et la plus fiable pour l'opportunité des pompes à chaleur au Danemark.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des pompes à chaleur au Danemark en 2026 ?

Le marché devrait atteindre 216,7 millions USD en 2026, en route vers 268,3 millions USD d'ici 2031 à un CAGR de 4,36 %.

Quelle technologie domine actuellement les installations danoises ?

Les systèmes air-eau détenaient 54,59 % des expéditions de 2025 et restent le choix de rénovation dominant en 2026.

Quel segment affiche les perspectives de croissance à moyen terme les plus rapides ?

Les configurations hybrides devraient se développer à un CAGR de 6,31 % de 2026 à 2031, les ménages cherchant à se prémunir contre les fluctuations des prix au comptant.

Pourquoi les services publics danois investissent-ils dans des pompes à chaleur à méga-échelle ?

Les taxes carbone et les objectifs d'électrification font des systèmes CO₂ de plusieurs mégawatts la voie la plus rentable pour décarboner le chauffage urbain.

Quels défis structurels pourraient ralentir l'adoption des pompes à chaleur au Danemark ?

La pénurie d'installateurs certifiés et la congestion du réseau rural augmentent les coûts et retardent les projets, plafonnant la croissance à court terme malgré une demande sous-jacente solide.

Dernière mise à jour de la page le: