Taille et parts du marché mondial des pompes à chaleur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

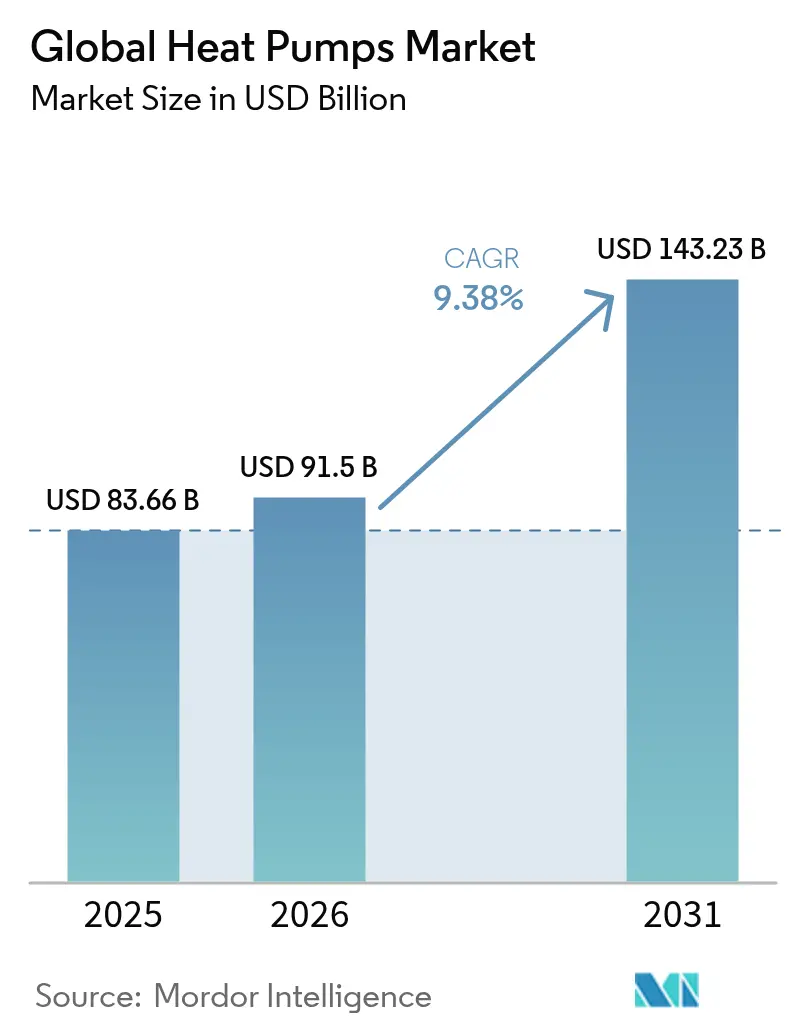

| Taille du Marché (2026) | 91.5 Milliards de dollars |

| Taille du Marché (2031) | 143.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.38% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

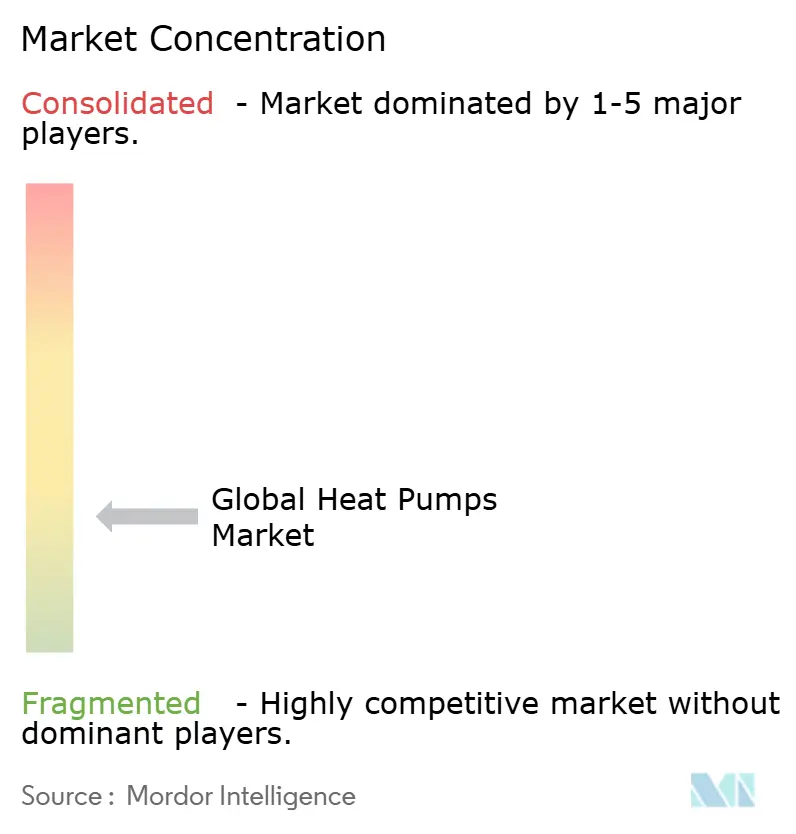

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des pompes à chaleur par Mordor Intelligence

La taille du marché des pompes à chaleur était évaluée à 83,66 milliards USD en 2025 et devrait croître de 91,5 milliards USD en 2026 pour atteindre 143,23 milliards USD d'ici 2031, à un TCAC de 9,38 % durant la période de prévision (2026-2031). Les mandats de décarbonation en Europe et en Amérique du Nord, les importants programmes d'incitation fédéraux et provinciaux, ainsi que les projets à l'échelle des services publics de plus en plus importants ont positionné le marché des pompes à chaleur comme la principale voie de remplacement des solutions de chauffage des espaces et de l'eau à base de combustibles fossiles. [1]Clean Energy Wire, "Questions-Réponses – L'Allemagne s'accorde sur l'élimination progressive des systèmes de chauffage aux combustibles fossiles," cleanenergywire.org La base de fabrication intégrée de la Chine a maintenu les coûts à la baisse, tandis que les avancées des compresseurs à onduleur ont réduit les écarts de performance dans les environnements sous zéro, ouvrant la voie à une adoption rapide dans les régions plus froides. Les efforts de localisation de la chaîne d'approvisionnement aux États-Unis et en Pologne ont atténué les risques liés aux droits de douane et au fret, tandis que les modèles de financement « Chaleur en tant que Service » en plein essor ont répondu aux coûts d'installation initiaux élevés qui avaient freiné l'adoption dans les bâtiments existants.

Principaux enseignements du rapport

- Par type de source, les systèmes à source air ont dominé avec 73,12 % de la part de marché des pompes à chaleur en 2025 ; les unités sol/géothermiques devraient se développer à un TCAC de 12,35 % jusqu'en 2031.

- Par capacité nominale, les systèmes jusqu'à 10 kW représentaient 45,92 % de la part du marché des pompes à chaleur en 2025, tandis que les unités de plus de 30 kW affichent le TCAC projeté le plus élevé de 12,18 % jusqu'en 2031.

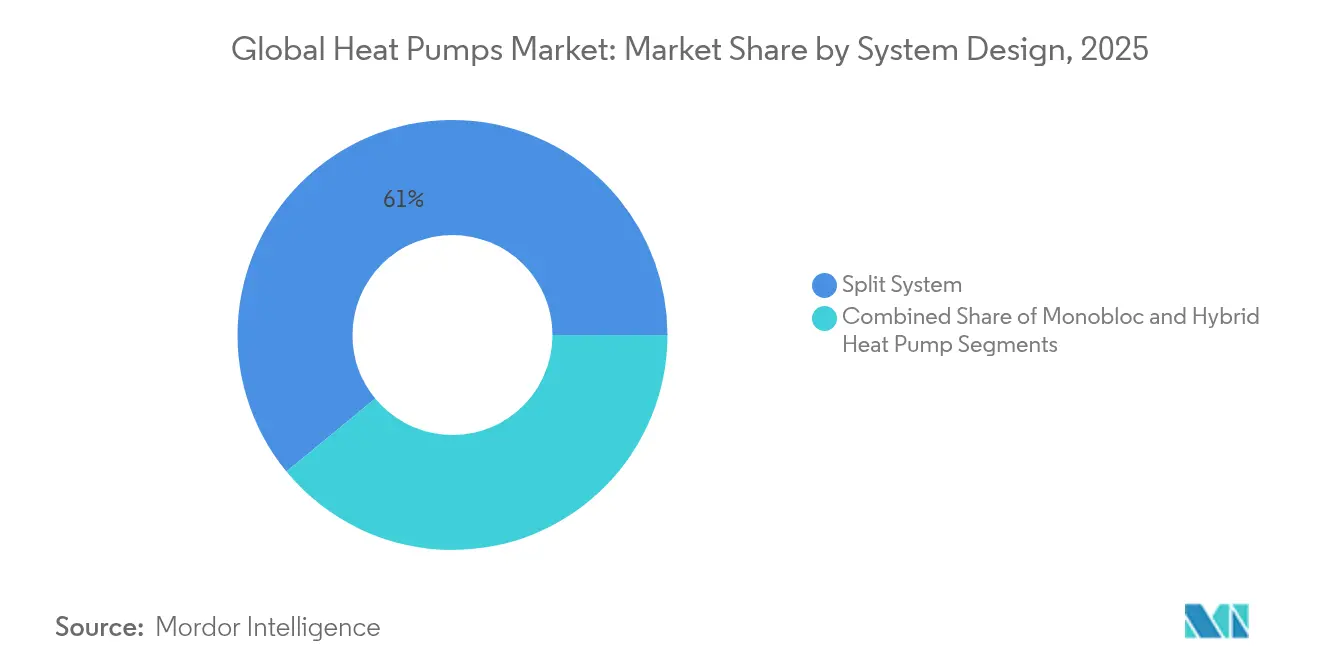

- Par conception du système, les systèmes split détenaient 60,95 % de la part des revenus en 2025 ; les configurations hybrides devraient croître à un TCAC de 13,62 % d'ici 2031.

- Par utilisateur final, les installations résidentielles représentaient 56,98 % de la part en 2025, tandis que la demande industrielle progresse le plus rapidement à un TCAC de 11,29 %.

- Par application, le chauffage et le refroidissement des espaces représentaient 66,02 % des ventes de 2025 ; les réseaux de chauffage urbain devraient enregistrer un TCAC de 13,26 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 38,05 % de la part du marché des pompes à chaleur en 2025, tandis que l'Europe devrait être la région à la croissance la plus rapide avec un TCAC de 10,92 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pompes à chaleur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations et mandats gouvernementaux de décarbonation | +2.1% | Mondial ; plus fort en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Cycles de remplacement des systèmes CVC portés par l'électrification | +1.8% | Mondial ; accéléré dans les marchés développés | Long terme (≥ 4 ans) |

| Baisse rapide des coûts des compresseurs à onduleur | +1.4% | Mondial ; fabrication centrée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pompes à chaleur interactives avec le réseau permettant des revenus de réponse à la demande | +1.0% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Percées technologiques des pompes à chaleur en climat froid | +1.2% | Nord de l'Amérique du Nord, Nord de l'Europe, Nord-Est de l'Asie | Moyen terme (2-4 ans) |

| Modèles commerciaux de Chaleur en tant que Service débloquant le financement | +0.8% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations et mandats gouvernementaux de décarbonation

Des cadres politiques ambitieux ont créé une demande contraignante pour les pompes à chaleur en liant directement les codes du bâtiment et les niveaux de subventions aux résultats en matière de chaleur renouvelable. La loi américaine sur la réduction de l'inflation a offert des crédits d'impôt fédéraux combinés et des remises d'État pouvant atteindre 14 000 USD par ménage, tandis que l'Allemagne a imposé son exigence de 65 % de chaleur renouvelable pour tous les nouveaux systèmes de chauffage à partir de 2024. Le programme canadien d'accessibilité au passage du mazout aux pompes à chaleur a fourni jusqu'à 15 000 CAD (11 100 USD) aux ménages à faibles revenus, et le programme britannique de mise à niveau des chaudières a versé des subventions allant jusqu'à 7 500 GBP (9 400 USD). Ces mesures ont établi des planchers de demande artificiels qui ont protégé les fabricants des ralentissements macroéconomiques et accéléré la pénétration du marché.

Cycles de remplacement des systèmes CVC portés par l'électrification

Les plafonds locaux d'émissions de gaz à effet de serre dans les grandes villes ont condensé les intervalles typiques de remplacement des systèmes CVC de 15 à 20 ans en rénovations accélérées remplaçant les chaudières défaillantes par des pompes à chaleur à haute efficacité. La loi locale 97 de New York a déclenché des projets tels que la rénovation du 345 Hudson Street, combinant des pompes à chaleur et la récupération de chaleur résiduelle pour atteindre un objectif de réduction des émissions de 70 % d'ici 2030. Les services publics du Massachusetts ont lancé le premier réseau géothermique américain à Framingham, connectant 135 clients en 2024 et démontrant le potentiel d'électrification à l'échelle du quartier.

Baisse rapide des coûts des compresseurs à onduleur

La mise à l'échelle des composants et les usines localisées ont continué à faire baisser les coûts des compresseurs même lorsque les prix des matières premières fluctuaient. Mitsubishi Electric a annoncé une usine de compresseurs basée aux États-Unis en 2024, tandis qu'Aira, entreprise suédoise, a ouvert une installation de 321 millions USD en Pologne pour réduire la dépendance européenne aux pièces importées. Les entreprises utilisant des conceptions rotatives oscillantes de nouvelle génération ont réalisé des économies de matériaux de 15 à 20 % sans sacrifier la production, se traduisant par des prix de détail plus bas.

Percées technologiques des pompes à chaleur en climat froid

Les résultats en laboratoire et sur le terrain ont effacé les plafonds de performance de longue date dans les conditions sous zéro. La classe Alpha d'AAON a maintenu une capacité de chauffage totale à -15 °C et a continué à fonctionner à -29 °C, et les unités de Carrier qui ont réussi le défi des pompes à chaleur en climat froid du Département américain de l'énergie sont entrées en production dans le Tennessee fin 2024. [2]Département américain de l'énergie via ACHR News, "Carrier réussit le défi de la pompe à chaleur en climat froid," achrnews.com Des recherches académiques à l'Université Purdue ont démontré des systèmes assistés thermoélectriquement avec des COP supérieurs à 2 à -15 °C, élargissant le marché adressable viable à la Scandinavie du Nord et au Canada.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'installation et de rénovation dans les bâtiments existants | -1.6% | Mondial ; plus aigu dans les marchés développés | Moyen terme (2-4 ans) |

| Pénurie d'installateurs qualifiés | -1.1% | Mondial ; grave en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Contraintes de capacité des tableaux électriques et du réseau | -0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Risque concurrentiel des chaudières hybrides à hydrogène | -0.4% | Europe, notamment l'Allemagne et les Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et de rénovation dans les bâtiments existants

Le prix total installé a divergé fortement selon la géographie. Les rénovations typiques de maisons en rangée allemandes dépassaient 30 000 EUR (32 400 USD), soit le double du coût français après subvention, en raison de dépenses de main-d'œuvre plus élevées et de règles de permis plus strictes. Une étude de cas sur un immeuble multifamilial à New York a montré que les seules mises à niveau du tableau électrique représentaient 40 % du coût du projet, soulignant les obstacles infrastructurels que les incitations ne peuvent pas entièrement compenser.

Pénurie d'installateurs qualifiés

La capacité de déploiement était en retard par rapport à l'offre d'équipements. Le Royaume-Uni comptait environ 3 000 installateurs certifiés en 2024, mais en aura besoin d'environ 27 000 d'ici 2028, ce qui fait grimper les tarifs de main-d'œuvre de 25 à 30 % par rapport aux travaux CVC traditionnels. Des start-ups telles que Heat Geek ont levé 4 millions GBP (5,1 millions USD) en 2024 pour fournir une formation rapide « entreprise clé en main » et des outils d'acquisition de clients, mais l'écart de compétences est resté une contrainte majeure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : la domination de la source air fait face au défi géothermique

Les unités à source air détenaient 73,12 % de la part du marché des pompes à chaleur en 2025 en raison de leurs coûts d'installation plus faibles et de la familiarité avec le produit. Cependant, la catégorie sol/géothermique devrait afficher un TCAC de 12,35 %, le plus rapide du spectre, alors que les services publics pilotent des boucles en réseau telles que le projet de 14 millions USD à Framingham qui a connecté 135 clients en 2024. Les avancées dans les forages à détente directe et les boucles de sol partagées ont amélioré la stabilité du COP au-dessus de 4,0, augmentant l'attrait dans les zones urbaines denses.

Les fabricants de systèmes à source air ont continué à affiner les algorithmes à basse température ambiante, réduisant la chute de performance à -29 °C et ouvrant la croissance dans les régions nordiques. Pendant ce temps, les services publics et les grands promoteurs considéraient les systèmes géothermiques comme une couverture contre les contraintes de pointe du réseau, car la production est découplée des variations de température extérieure. Ces dynamiques suggèrent un rééquilibrage progressif, mais le marché des pompes à chaleur verra toujours les unités à source air dominer les volumes unitaires tout au long de l'horizon de prévision.

Par capacité nominale : les petits systèmes dominent, la grande capacité progresse

Les systèmes à l'échelle résidentielle jusqu'à 10 kW ont contribué à 45,92 % des expéditions de 2025, reflétant l'ampleur de l'adoption par les maisons individuelles soutenue par les remises aux consommateurs. La classe supérieure à 30 kW, cependant, devrait dépasser toutes les autres à un TCAC de 12,18 % à mesure que les projets de chauffage urbain et de processus industriels se multiplient. L'installation d'eau de mer de 70 MW à Esbjerg au Danemark et l'initiative d'eaux usées de 60 MW à Hambourg illustrent la dynamique vers des actifs centralisés à méga-échelle.

L'adoption de petite capacité restera élevée en raison des équipements standardisés et des procédures de permis simplifiées. La dynamique de grande capacité souligne le périmètre d'application élargi qui comprend les entrepôts, la transformation alimentaire et les réseaux municipaux visant une chaleur neutre en carbone.

Par conception du système : les systèmes split dominent, les hybrides s'accélèrent

Les configurations split ont conservé une part de 60,95 % en 2025 grâce à leur flexibilité d'installation et leurs avantages en termes de coûts qui conviennent aux rénovations où l'espace intérieur est abondant. Les systèmes hybrides, combinant des compresseurs électriques avec des chaudières auxiliaires, devraient se développer à un TCAC de 13,62 % grâce aux avantages de résilience dans les climats très froids.

Les contrôleurs logiques hybrides basculent automatiquement entre les compresseurs et les chauffages de secours, réduisant la pression sur les réseaux lors des vagues de froid et abaissant le coût total de possession dans les régions à tarifs d'électricité dynamiques. Cette capacité sera centrale à mesure que les régulateurs poussent à la préparation à la réponse à la demande dans les nouveaux équipements.

Par utilisateur final : le résidentiel domine, l'industriel prend de l'élan

Les propriétaires représentaient 56,98 % de la demande unitaire en 2025, portés par l'accumulation d'incitations telles que les subventions canadiennes de 15 000 CAD. La demande industrielle devrait croître à un TCAC de 11,29 % à mesure que les équipements capables de températures d'alimentation de 250 °C entrent en production commerciale, offrant aux transformateurs pétrochimiques et alimentaires des économies de carburant allant jusqu'à 50 %.

Le canal résidentiel conservera le leadership en volume, mais les conversions industrielles offrent des réductions d'émissions disproportionnées par unité et attirent des véhicules de financement vert, signalant une opportunité composée pour les fabricants désireux de diversification.

Par application : le chauffage des espaces domine, le chauffage urbain progresse

Les installations de conditionnement d'air couvraient 66,02 % des revenus de 2025, soutenues par des offres de rénovation pièce par pièce matures et l'argument fort des économies d'énergie par rapport aux chauffages électriques à résistance. Les projets de chauffage urbain affichent une perspective de TCAC de 13,26 % alors que les villes poursuivent des réseaux communautaires sans combustibles fossiles — Copenhague dessert déjà 95 % des ménages via des boucles de chauffage urbain, la plupart prévues pour de grandes pompes à chaleur d'ici 2030.

La distribution à ultra-basse température émergente associée à des sous-stations de renforcement a permis des économies de coûts énergétiques de 91 % dans des projets pilotes norvégiens, soulignant les avantages opérationnels au-delà des simples objectifs d'émissions.

Analyse géographique

L'Asie-Pacifique a conservé une part dominante de 38,05 % du marché des pompes à chaleur en 2025, soutenue par une croissance des ventes intérieures de 13 % en Chine et sa part de 40 % de la capacité de production mondiale, qui a généré des baisses de coût unitaire de 12 % grâce aux gains d'automatisation des usines. La légère hausse de volume de 1 % au Japon et le leadership technologique de la Corée du Sud dans les compresseurs ont stabilisé les expéditions régionales, tandis que l'Inde est restée un marché naissant en raison des conditions ambiantes tropicales qui limitaient les avantages d'efficacité des modèles traditionnels.

L'Europe est sur une trajectoire de reprise, avec un TCAC de 10,92 % projeté après une chute des ventes de 50 % début 2024, lorsque le débat sur la loi sur le chauffage en Allemagne a entamé la confiance des consommateurs. La France s'est engagée à produire 1 million d'unités par an sur son territoire, et le Danemark a mis en avant des projets phares à l'échelle des réseaux de chaleur urbains, notamment la centrale à eau de mer d'Esbjerg, dans le cadre de son engagement de neutralité fossile d'ici 2030. Le marché des pompes à chaleur au Royaume-Uni a accusé un retard par rapport aux objectifs d'installation malgré de généreuses subventions de 7 500 GBP, soulignant le rôle des obstacles liés aux infrastructures et aux compétences plutôt qu'aux seuls facteurs économiques.

L'Amérique du Nord est entrée dans un cycle de croissance soutenu par les politiques publiques après un démarrage timide : les ventes annuelles aux États-Unis ont progressé de 15 % en novembre 2024 à la suite des incitations de la loi sur la réduction de l'inflation, tandis que le Canada a traité plus de 13 000 demandes de subventions concentrées dans les provinces de l'Atlantique. Les efforts de relocalisation des chaînes d'approvisionnement, notamment l'usine de compresseurs de Mitsubishi Electric et la coentreprise Daikin-Copeland, visent à compenser une exposition tarifaire estimée entre 250 et 275 millions USD en localisant les composants critiques.

Paysage concurrentiel

Le marché des pompes à chaleur est resté modérément fragmenté, aucun fournisseur unique ne dépassant une part de revenus mondiale de 10 % en 2024. Les leaders du secteur — Daikin, Mitsubishi Electric et Carrier — ont poursuivi l'intégration verticale par le biais de coentreprises et d'usines régionales pour protéger la propriété intellectuelle et gérer la disponibilité des réfrigérants. Le partenariat de Daikin avec Copeland pour transférer le savoir-faire des compresseurs rotatifs oscillants aux usines américaines illustre cette stratégie.

L'avantage concurrentiel reposait sur la fiabilité par temps froid et les portefeuilles de réfrigérants conformes au potentiel de réchauffement global. La classe Alpha à -29 °C d'AAON et les modèles en climat froid validés par le Département américain de l'énergie de Carrier ont relevé la barre pour le fonctionnement sous zéro, tandis que les pénuries de R-454B ont ajouté environ 3 000 USD par unité, bénéficiant aux entreprises disposant d'options de réfrigérants diversifiées.

La consolidation s'est étendue au-delà du matériel. Samsung et Lennox ont formé une coentreprise contrôlée à 50,1 % par Samsung pour cibler les niches VRF et sans conduits en Amérique du Nord, et des start-ups axées sur les services telles que Heat Geek ont poursuivi des offres d'abonnement de Chaleur en tant que Service, contribuant à combler l'écart d'installateurs et déplaçant les pools de profit vers les revenus du cycle de vie.

Leaders mondiaux du secteur des pompes à chaleur

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Panasonic Holdings Corporation

Trane Technologies plc

Carrier Global Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : la Commission californienne de l'énergie a émis la sollicitation GFO-24-305 pour financer des pompes à chaleur électriques à faible potentiel de réchauffement global de nouvelle génération.

- Janvier 2025 : Clivet a conclu un accord de distribution en Amérique du Nord avec Mits Airconditioning Inc. pour introduire des pompes à chaleur fabriquées en Italie.

- Décembre 2024 : Mitsubishi Electric a confirmé une usine de compresseurs aux États-Unis pour augmenter le contenu local pour les modèles à haute efficacité.

- Novembre 2024 : Daikin et Copeland ont annoncé une coentreprise américaine axée sur les compresseurs rotatifs oscillants à onduleur.

- Septembre 2024 : Carrier Corporation a réussi le défi de la pompe à chaleur en climat froid du Département américain de l'énergie et a commencé la production dans le Tennessee.

Périmètre du rapport sur le marché mondial des pompes à chaleur

Une pompe à chaleur est un dispositif à entraînement électrique qui extrait la chaleur d'une source (un endroit à basse température) et la délivre à un puits (un endroit à température plus élevée). En d'autres termes, une pompe à chaleur est un dispositif qui utilise une petite quantité d'énergie pour déplacer la chaleur d'un endroit à un autre. Le fonctionnement des pompes à chaleur peut également être inversé pour refroidir un bâtiment.

Le marché des pompes à chaleur est segmenté par type (source air, source eau, source géothermique [sol]), par secteur d'utilisateur final (industriel, commercial, institutionnel, résidentiel) et par géographie (Amérique du Nord [États-Unis, Canada], Europe [Espagne, France, Italie, Allemagne, Pays-Bas], Asie-Pacifique [Chine, Japon, Inde, Corée du Sud, Australie], Reste du monde [Amérique latine, Moyen-Orient et Afrique]). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

| Source air | Air-air |

| Air-eau | |

| Source eau | Eau de surface |

| Boucle ouverte | |

| Source sol / géothermique | Boucle fermée verticale |

| Boucle fermée horizontale | |

| Détente directe |

| Jusqu'à 10 kW |

| 10–20 kW |

| 20–30 kW |

| Plus de 30 kW |

| Système split |

| Monobloc |

| Pompe à chaleur hybride |

| Résidentiel |

| Commercial |

| Industriel |

| Institutionnel |

| Chauffage et refroidissement des espaces |

| Chauffage de l'eau |

| Chauffage urbain |

| Chauffage des procédés et industriel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de source | Source air | Air-air | |

| Air-eau | |||

| Source eau | Eau de surface | ||

| Boucle ouverte | |||

| Source sol / géothermique | Boucle fermée verticale | ||

| Boucle fermée horizontale | |||

| Détente directe | |||

| Par capacité nominale | Jusqu'à 10 kW | ||

| 10–20 kW | |||

| 20–30 kW | |||

| Plus de 30 kW | |||

| Par conception du système | Système split | ||

| Monobloc | |||

| Pompe à chaleur hybride | |||

| Par utilisateur final | Résidentiel | ||

| Commercial | |||

| Industriel | |||

| Institutionnel | |||

| Par application | Chauffage et refroidissement des espaces | ||

| Chauffage de l'eau | |||

| Chauffage urbain | |||

| Chauffage des procédés et industriel | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des pompes à chaleur ?

Le marché était évalué à 91,5 milliards USD en 2026, avec une hausse projetée à 143,23 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des pompes à chaleur ?

L'Asie-Pacifique a dominé avec 38,05 % des revenus de 2025 en raison de la domination manufacturière de la Chine.

Quel segment du marché des pompes à chaleur se développe le plus rapidement ?

Les systèmes à source sol/géothermique devraient croître à un TCAC de 12,35 % entre 2026 et 2031.

Comment les incitations gouvernementales influencent-elles l'adoption ?

Les ensembles d'incitations tels que la loi américaine sur la réduction de l'inflation et le mandat de chaleur renouvelable de l'Allemagne garantissent une demande de base et compensent les coûts initiaux.

Quel est le plus grand défi opérationnel limitant la croissance des installations ?

Une pénurie mondiale d'installateurs qualifiés fait grimper les coûts de main-d'œuvre et ralentit les délais des projets, en particulier en Europe et en Amérique du Nord.

Les pompes à chaleur industrielles à haute température sont-elles commercialement viables ?

Oui. Les systèmes atteignant 250 °C sont désormais en cours d'utilisation pilote, offrant jusqu'à 50 % d'économies d'énergie pour les usines chimiques et de transformation alimentaire.

Dernière mise à jour de la page le: