Taille et part du marché américain des pompes à chaleur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

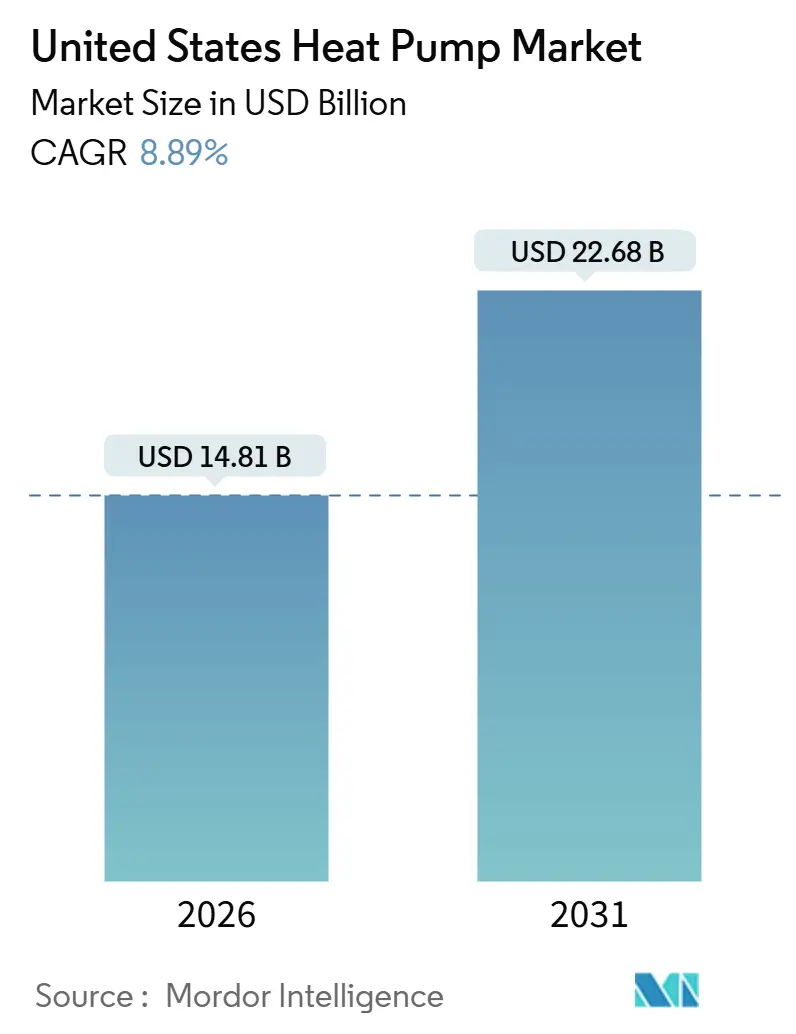

| Taille du Marché (2026) | 14.81 Milliards de dollars |

| Taille du Marché (2031) | 22.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.89% CAGR |

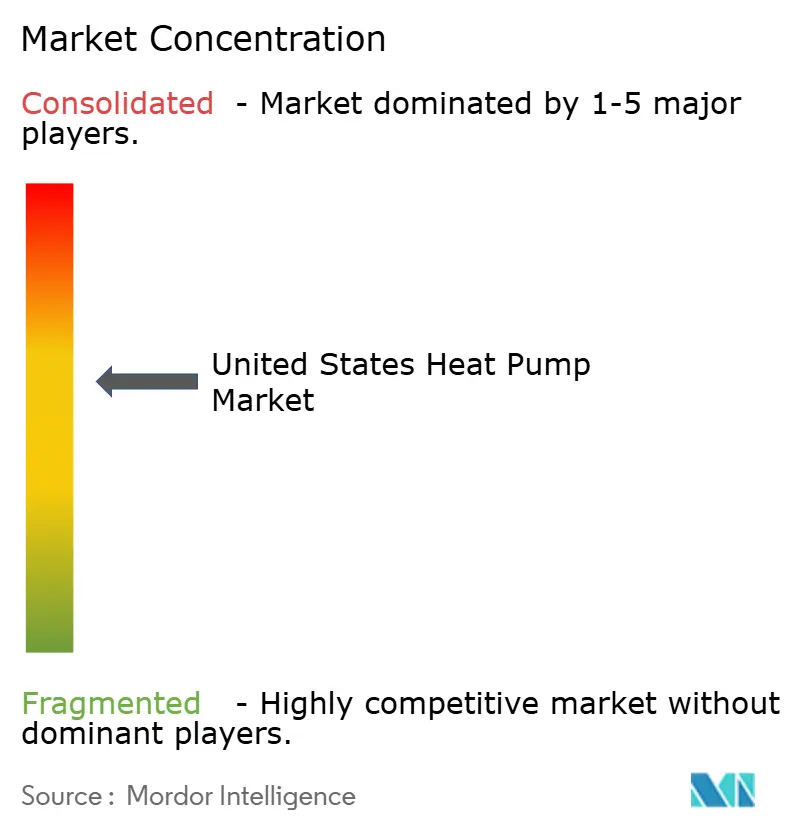

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des pompes à chaleur par Mordor Intelligence

La taille du marché américain des pompes à chaleur s'élevait à 14,81 milliards USD en 2026 et devrait atteindre 22,68 milliards USD d'ici 2031, ce qui correspond à un CAGR de 8,89 % sur la période de prévision. Cette trajectoire reflète un point d'inflexion où les incitations fiscales fédérales, les calendriers rapides d'élimination progressive des réfrigérants et l'expansion des mandats d'électrification au niveau des États accélèrent les cycles de remplacement des équipements et raccourcissent les délais de retour sur investissement. L'élan politique est désormais renforcé par des percées en matière de performance en climat froid, l'approvisionnement relocalisé en compresseurs et la montée des engagements d'entreprises en matière de zéro émission nette, qui élargissent collectivement la base adressable dans l'immobilier résidentiel et commercial. Les fabricants répondent avec la technologie d'onduleur à vitesse variable, des options de systèmes hybrides pour les bâtiments existants et un financement clé en main qui réduit les obstacles liés au coût initial. Parallèlement, la capacité des installateurs, la disponibilité des réfrigérants et les contraintes liées aux tableaux électriques tempèrent la hausse à court terme, mais créent également des niches pour les plateformes d'installation à faible main-d'œuvre, la diversification des réfrigérants à faible potentiel de réchauffement climatique et les solutions de charge gérée.

Points clés du rapport

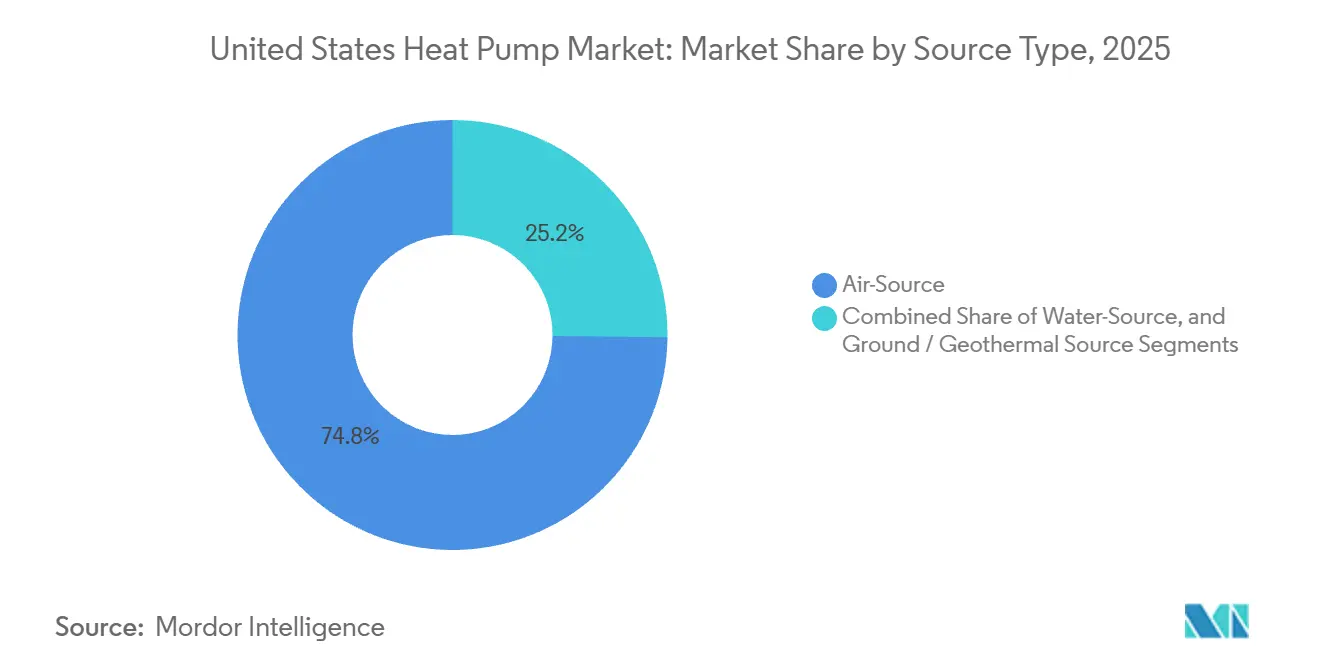

- Par type de source, les systèmes à source d'air ont dominé avec une part de revenus de 74,83 % en 2025 ; les configurations à source géothermique devraient se développer à un CAGR de 9,31 % jusqu'en 2031.

- Par capacité nominale, les unités jusqu'à 10 kW ont capturé 45,26 % de la part du marché américain des pompes à chaleur en 2025, tandis que les systèmes de plus de 30 kW progressent à un CAGR de 9,78 % jusqu'en 2031.

- Par conception du système, les configurations split détenaient 61,43 % de la taille du marché américain des pompes à chaleur en 2025 et les systèmes hybrides croissent à un CAGR de 10,16 % jusqu'en 2031.

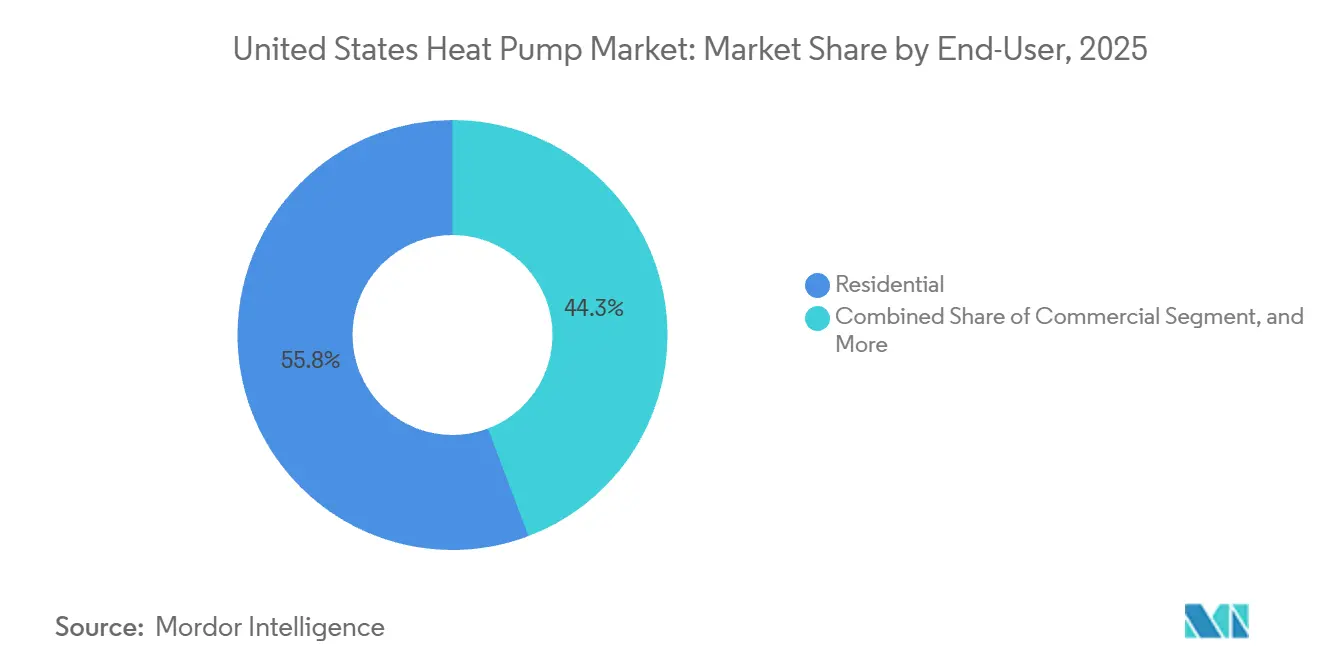

- Par utilisateur final, les applications résidentielles représentaient 55,75 % de la part en 2025 ; la demande industrielle devrait se développer à un CAGR de 9,82 % jusqu'en 2031.

- Par application, le chauffage et le refroidissement des espaces représentaient 62,54 % en 2025, tandis que le chauffage urbain a progressé à un CAGR de 10,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain des pompes à chaleur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations fiscales fédérales dans le cadre de la loi sur la réduction de l'inflation | +2.1% | À l'échelle nationale, plus fort dans le Nord-Est, le Nord-Ouest du Pacifique et le Haut-Midwest | Moyen terme (2 à 4 ans) |

| L'élimination progressive rapide des réfrigérants à fort potentiel de réchauffement climatique accélère les cycles de renouvellement des équipements | +1.6% | À l'échelle nationale, clusters de fabrication dans le Sud-Est | Court terme (≤ 2 ans) |

| Les mandats d'électrification au niveau des États s'étendent au-delà des États côtiers | +1.4% | CA, NY, WA, MA, CO avec des retombées vers OR, MD, IL | Moyen terme (2 à 4 ans) |

| Les percées en matière de performance des pompes à chaleur en climat froid libèrent la demande dans le Nord | +1.3% | États du nord de MN à ME | Long terme (≥ 4 ans) |

| Les remises sur les chauffe-eau à pompe à chaleur ouvrent un canal de vente parallèle | +0.9% | À l'échelle nationale, concentration précoce là où les services publics cumulent les remises | Court terme (≤ 2 ans) |

| La relocalisation de la production de compresseurs par les équipementiers réduit les coûts et les délais | +0.8% | Empreintes de fabrication dans le TN, GA, SC, TX | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les incitations fiscales fédérales dans le cadre de la loi sur la réduction de l'inflation stimulent l'adoption

Les crédits des articles 25C et 25D couvrant jusqu'à 2 000 USD pour les unités à source d'air et 30 % du coût d'installation des sources géothermiques éliminent la pénalité historique liée au coût initial qui limitait l'adoption grand public. Les communications aux investisseurs des équipementiers attribuent systématiquement une croissance à deux chiffres des expéditions en 2025 aux crédits au point de vente qui suppriment les frictions de trésorerie pour les ménages à revenus moyens. Dans les États à climat froid où les charges de chauffage dominent les factures des services publics, l'incitation raccourcit le retour sur investissement à moins de sept ans, stimulant les rénovations même lorsque les chaudières existantes restent opérationnelles. Les entrepreneurs signalent des taux de conclusion plus élevés parce que les remises sont visibles sur les devis plutôt que différées à la saison fiscale. Les services publics amplifient encore la demande en superposant des remises basées sur la performance, créant des incitations cumulées atteignant 40 % à 50 % du coût d'installation au Massachusetts et en Oregon.

L'élimination progressive rapide des réfrigérants à fort potentiel de réchauffement climatique accélère les cycles de renouvellement des équipements

Les plafonds de la loi AIM de l'Agence de protection de l'environnement réduisent la production de R-410A, font monter les prix au comptant et incitent les distributeurs à encourager un remplacement accéléré avant que la pénurie de réfrigérant de service ne devienne aiguë.[1]Agence de protection de l'environnement des États-Unis, « Élimination progressive des hydrofluorocarbures : loi AIM », epa.gov Les fabricants disposant de gammes de produits certifiés R-32 ou R-454B font valoir leur conformité à l'épreuve du temps, ce qui leur confère une prime de revente dans les circuits des entrepreneurs. Les premiers adoptants bénéficient d'une meilleure efficacité saisonnière car les réfrigérants à plus faible densité s'associent à des compresseurs à vitesse variable qui réduisent les pertes à charge partielle. Le calendrier d'élimination progressive a également incité l'ASHRAE à accélérer les classifications de sécurité, supprimant un obstacle réglementaire pour les réfrigérants légèrement inflammables. Bien que la tension d'approvisionnement à court terme comprime les marges des entrepreneurs de service dépendant du R-410A récupéré, les équipementiers positionnés avec des portefeuilles multi-réfrigérants captent des parts de marché et imposent des prix de vente moyens plus élevés.

Les mandats d'électrification au niveau des États s'étendent au-delà des États côtiers

La mise à jour du Titre 24 de la Californie, la loi CLCPA de New York et le régime de plafonnement et d'investissement de Washington créent des interdictions de facto sur les nouveaux raccordements au gaz, ancrant une demande structurelle indépendamment des vents contraires macroéconomiques.[2]Commission de l'énergie de Californie, « Normes d'efficacité énergétique des bâtiments 2025 », energy.ca.gov Le Colorado, l'Illinois et le Maryland reproduisent ces codes, étendant la certitude politique à des marchés représentant environ 35 % des mises en chantier aux États-Unis. Les constructeurs doivent pré-câbler les nouvelles maisons pour les pompes à chaleur, anticipant la demande même lorsque les taux hypothécaires augmentent. Les retombées sont visibles dans les États voisins où des codes volontaires ambitieux et des incitations des services publics s'alignent sur les précédents côtiers, formant un effet de cliquet qui élargit l'empreinte du marché américain des pompes à chaleur.

Les percées en matière de performance des pompes à chaleur en climat froid libèrent la demande dans le Nord

Le défi « Climat froid » du Département de l'énergie a certifié des unités maintenant un COP > 2,0 à -15 °C, prouvant leur viabilité là où les chaudières dominaient historiquement. Les essais sur le terrain de Rheem au Minnesota et au Vermont ont validé la fiabilité lors d'épisodes de vortex polaire, renforçant la confiance des services publics pour relever les plafonds de remises. Les compresseurs à injection de vapeur améliorée, les algorithmes de dégivrage adaptatifs et les revêtements de bobines hydrophiles atténuent l'accumulation de givre, maintenant la capacité à -26 °C. Cette capacité libère environ 12 millions de maisons individuelles chauffées au fioul ou au propane dans le nord du pays, un segment précédemment considéré comme marginal pour le marché américain des pompes à chaleur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement à court terme dans l'approvisionnement lors de la transition des réfrigérants | -1.2% | À l'échelle nationale, plus marqué dans le Sud-Est et le Sud-Ouest pendant la saison de refroidissement | Court terme (≤ 2 ans) |

| La pénurie de main-d'œuvre d'installateurs qualifiés fait grimper les coûts d'installation | -1.4% | À l'échelle nationale, plus aiguë dans les comtés ruraux et périurbains | Moyen terme (2 à 4 ans) |

| Les limites des tableaux électriques des logements anciens réduisent le marché adressable | -0.9% | Parc immobilier antérieur à 1980 dans le Nord-Est et le Midwest | Long terme (≥ 4 ans) |

| La hausse des taux d'intérêt freine les décisions de remplacement des équipements de climatisation-ventilation-chauffage | -0.7% | À l'échelle nationale, sensibilité la plus élevée dans les logements occupés par leurs propriétaires à revenus moyens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La pénurie de main-d'œuvre d'installateurs qualifiés fait grimper les coûts d'installation

L'emploi dans le secteur de la climatisation-ventilation-chauffage devrait croître de 8 % cette décennie, mais reste en retard par rapport à la demande accélérée de compétences spécifiques aux pompes à chaleur.[3]Bureau des statistiques du travail des États-Unis, « Manuel des perspectives professionnelles : mécaniciens et installateurs de climatisation-ventilation-chauffage », bls.gov Le salaire médian des installateurs a atteint 59 810 USD en 2024, faisant dépasser à la main-d'œuvre 45 % du coût d'installation résidentiel. Les territoires ruraux font face à des délais prolongés car les entrepreneurs parcourent de longues distances, gonflant les coûts indirects. Les équipementiers se sont tournés vers le développement de la main-d'œuvre ; le programme TechVantage de Carrier vise à former 100 000 installateurs d'ici 2028, tandis que les distributeurs expérimentent des kits de conduits préfabriqués qui réduisent les heures sur chantier. Malgré ces initiatives, l'inflation salariale reste ancrée, contraignant la croissance des volumes à court terme.

Les limites des tableaux électriques des logements anciens réduisent le marché adressable

Environ 40 % des maisons individuelles aux États-Unis fonctionnent encore avec un service de 100 ou 150 ampères, un plafond de capacité qui nécessite des mises à niveau de tableaux électriques de 2 000 à 5 000 USD avant l'installation d'une pompe à chaleur. La loi sur la réduction de l'inflation offre un crédit de 600 USD, laissant un écart de financement qui décourage les adoptants à faibles revenus. Les services publics qui pilotent des prêts sur facture signalent une adoption modeste en raison de la complexité administrative. Les systèmes hybrides double combustible qui régulent la consommation électrique pendant les périodes de pointe atténuent partiellement l'obstacle, mais diluent les avantages en matière de décarbonisation. Les fabricants commercialisent désormais des modèles mini-split 120 volts et des commandes de gestion de charge qui délestent automatiquement les chargeurs de véhicules électriques ou les sèche-linge, mais ceux-ci restent de niche dans l'attente d'une adoption plus large des tableaux électriques intelligents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : la domination des sources d'air face à la disruption géothermique

Les unités à source d'air représentaient 74,83 % des revenus de 2025 en tant que point d'entrée le moins coûteux sur le marché américain des pompes à chaleur. La plupart des propriétaires rénovent les conduits existants avec des systèmes split à vitesse variable livrés en moins de deux semaines, tandis que les mini-splits sans conduits offrent aux propriétaires de logements collectifs un contrôle par zone sans travaux structurels. L'efficacité opérationnelle diminue en dessous de zéro, mais les compresseurs à onduleur et les cycles de dégivrage avancés maintiennent désormais un COP supérieur à 1,8 à -18 °C. D'autre part, les solutions à source géothermique, soutenues par des crédits fédéraux de 30 %, ont atteint une perspective de CAGR de 9,31 %, réduisant l'écart de coût du cycle de vie malgré des dépenses de forage plus élevées. Les systèmes en boucle fermée verticale de WaterFurnace affichent un COP de 5,2, offrant des retours sur investissement inférieurs à sept ans dans les zones à forte charge. Les districts scolaires et les campus d'entreprises adoptent la technologie pour la certification LEED et la longue durée de vie des équipements, signalant une migration supplémentaire des parts vers le géothermique dans le marché américain des pompes à chaleur.

Au-delà de l'économie du cycle de vie, la stabilité des performances géothermiques protège les utilisateurs de la volatilité des prix aux heures de pointe du réseau, une couverture attrayante alors que les énergies renouvelables entraînent des fluctuations de tarifs intrajournaliers. Les fournisseurs d'équipements regroupent la conception du champ de boucles, le forage et la mise en service sous des contrats uniques pour compenser les courbes d'apprentissage des entrepreneurs. Ce modèle clé en main accélère les délais et répond à la pénurie d'installateurs, positionnant le géothermique comme le choix d'efficacité premium au sein du secteur américain des pompes à chaleur.

Par capacité nominale : les unités résidentielles dominent, les tailles commerciales progressent

Les systèmes de moins de 10 kW ont fourni 45,26 % de la taille du marché américain des pompes à chaleur en 2025, reflétant la demande de 2 à 5 tonnes dans les logements individuels. Les revendeurs privilégient ces références pour la rotation des stocks et l'installation standardisée. Les tranches de capacité supérieures à 30 kW, bien que plus modestes aujourd'hui, progressent à un CAGR de 9,78 % alors que les supermarchés, les usines de fabrication légère et les centres de distribution électrifient leurs charges de climatisation-ventilation-chauffage pour réduire leurs émissions de portée 1. Les plateformes de toiture modulaires intègrent plusieurs compresseurs à onduleur pour suivre les gains internes variables dans les entrepôts, réduisant considérablement l'inefficacité à charge partielle. Les services publics récompensent ces sites avec des incitations à la réponse à la demande, améliorant la rentabilité nette par rapport aux rénovations de chaudières à gaz.

Les adoptants industriels poursuivant la chaleur de processus au-dessus de 71 °C pilotent des systèmes de compression à deux étages avec injection de vapeur économisée. Les premiers projets dans la pasteurisation laitière et le séchage textile démontrent des réductions de 60 % des coûts de combustible par rapport aux chaudières à gaz naturel, laissant entendre que les segments à haute capacité pourraient représenter une plus grande part du marché américain des pompes à chaleur d'ici la fin de la décennie.

Par conception du système : les configurations hybrides gagnent du terrain

Les systèmes split ont conservé 61,43 % de la part d'installation en 2025 grâce à un acheminement flexible des conduites et à un bruit intérieur minimal. Les constructeurs en région froide se tournent de plus en plus vers les unités monobloc air-eau où les circuits de réfrigérant scellés atténuent le risque de gel et réduisent la charge en réfrigérant pour la conformité à la loi AIM. Les ensembles double combustible hybrides progressent à un CAGR de 10,16 %, comblant les limites des tableaux électriques et l'anxiété des clients face aux performances en grand froid. Les algorithmes de délestage de charge décident quand activer la chaudière existante ou faire fonctionner le compresseur, en optimisant selon les tarifs des services publics en temps réel.

Les régulateurs en Californie et à Washington resserrent les autorisations de recours aux combustibles fossiles en appoint dans les nouvelles constructions, ce qui pourrait plafonner la croissance des systèmes hybrides après 2028. Néanmoins, dans les marchés du Midwest à forte rénovation, le double combustible reste la voie la plus rapide vers une décarbonisation partielle, préservant le potentiel de hausse pour les offres de Lennox, Mitsubishi Electric et Carrier qui se synchronisent avec les thermostats intelligents et les plateformes de flexibilité de la demande des services publics.

Par utilisateur final : le segment industriel émerge comme moteur de croissance

Les propriétaires résidentiels ont capturé 55,75 % de la demande en 2025, portés par les remises au point de vente et la large couverture des entrepreneurs. Les rénovations de maisons individuelles ancrent les volumes tandis que les promoteurs de logements collectifs spécifient un débit de réfrigérant variable centralisé pour atteindre les objectifs des codes énergétiques. Les propriétaires commerciaux apprécient les pompes à chaleur pour leur faible entretien et leur efficacité en mode refroidissement, en les associant à des panneaux solaires en toiture pour se couvrir contre les pics estivaux. Le segment industriel devrait croître à un CAGR de 9,82 %, adoptant des unités à haute température dans les secteurs alimentaire, textile et chimique pour réduire les taxes carbone et obtenir des financements liés aux critères ESG.

La récupération de chaleur intégrée aux processus améliore l'efficacité globale du site, Johnson Controls proposant des modules montés sur châssis qui s'intègrent dans les chaufferies sans modifier la tuyauterie existante. À mesure que davantage de régimes régionaux d'échange de droits d'émission se concrétisent, la part industrielle du marché américain des pompes à chaleur devrait passer de la phase pilote précoce à l'investissement courant.

Par application : le chauffage urbain gagne en dynamisme

Le chauffage et le refroidissement des espaces représentaient 62,54 % des revenus de 2025, tandis que le chauffage urbain a progressé à un CAGR de 10,47 % jusqu'en 2031. Le chauffage de l'eau est un sous-segment en plein essor grâce aux remises cumulées qui réduisent le coût net jusqu'à 70 % dans plusieurs États du Nord-Est, transformant les chauffe-eau à pompe à chaleur en produits d'entrée vers l'électrification totale du logement. Les projets pilotes d'énergie de district au Massachusetts et à Washington démontrent des coûts de cycle de vie inférieurs de 20 % à ceux des chaudières à gaz individuelles sur les campus à densité appropriée. La boucle à source d'eaux usées de Framingham chauffe désormais 200 appartements et 4 645 m² de surface commerciale, offrant un modèle reproductible pour d'autres municipalités de taille moyenne.

Les clients industriels intègrent la récupération de chaleur résiduelle à la production d'eau glacée, permettant le chauffage et le refroidissement simultanés et maximisant le temps de fonctionnement du compresseur. Emerson et Trane fournissent des unités configurables pouvant basculer entre les modes de rejet de chaleur, une conception qui ouvre des opportunités supplémentaires à l'échelle du mégawatt dans le marché américain des pompes à chaleur au sens large.

Analyse géographique

Les États du nord ancrent les opportunités en climat froid, les unités certifiées maintenant un COP > 2 à des températures négatives, réduisant considérablement la dépendance au propane et au fioul et captant des remises améliorées des services publics. Le Midwest enregistre une croissance accélérée après que l'Illinois, le Minnesota et le Michigan ont déployé des codes prêts pour les pompes à chaleur alignés sur leurs plans d'action climatique. Dans le Nord-Est, le parc immobilier dense et les exigences de type Titre 24 de 2025 poussent le taux de pénétration du marché au-delà de 40 % dans les nouvelles constructions d'ici 2026. Le Sud-Est fournit encore plus d'un quart des expéditions nationales compte tenu de sa base historique de mini-splits, bien que les transitions de réfrigérants exercent une pression sur les prix pendant les pics de refroidissement estivaux.

L'adoption dans le Nord-Ouest du Pacifique reste la plus rapide par habitant, les recettes du régime de plafonnement et d'investissement de l'État de Washington finançant l'isolation thermique des logements à faibles revenus et les bons pour pompes à chaleur. L'Energy Trust de l'Oregon cumule jusqu'à 3 000 USD en plus des crédits fédéraux, maintenant le retour sur investissement en dessous de cinq ans dans les climats tempérés. Les États des Montagnes Rocheuses tels que le Colorado et l'Utah enregistrent une croissance à deux chiffres des unités après que les municipalités des stations de ski ont interdit les nouveaux raccordements au gaz. Les préoccupations liées à la capacité du réseau dans les vallées montagneuses rurales sont atténuées par des plateformes de flexibilité de la demande gérées par les services publics qui réduisent le fonctionnement des compresseurs pendant les pics hivernaux.

Les zones métropolitaines côtières sont en tête de l'électrification commerciale en raison de normes de performance des bâtiments agressives. La loi locale 97 de New York impose des plafonds d'émissions, catalysant des rénovations à grande échelle avec des pompes à chaleur dans les bureaux de classe A. L'émergence de la Californie comme marché de lancement pour les unités de toiture chargées au R-454B accélère la diffusion technologique à l'échelle nationale. Dans toutes les géographies, les incitations fédérales de la loi sur la réduction de l'inflation créent une base cohérente, mais les compléments spécifiques aux États faussent le retour sur investissement et créent des disparités régionales dans la taille du marché américain des pompes à chaleur.

Paysage concurrentiel

Le marché reste modérément fragmenté, les trois premiers fournisseurs — Carrier Global Corporation, Daikin Industries et Trane Technologies — détenant environ 38 % de part. L'acquisition de Viessmann Climate Solutions par Carrier en 2024 a importé une expertise européenne en matière d'onduleurs et une plateforme intégrée d'énergie domestique, visant à défendre les segments résidentiels haut de gamme. Daikin tire parti de son campus DTTP au Texas pour localiser la production et accélérer les nouvelles variantes de réfrigérants, tandis que Trane privilégie les déploiements commerciaux à débit de réfrigérant variable et les analyses de service basées sur l'IA.

Les spécialistes du géothermique WaterFurnace International et ClimateMaster se développent grâce à des programmes de certification des revendeurs qui facilitent l'intégration des installateurs, élargissant la portée des canaux au-delà de la niche de la construction écologique. Les acteurs de l'électronique grand public LG Electronics et Samsung HVAC se différencient par l'intégration IoT, la compatibilité avec la commande vocale et des designs d'unités intérieures élégants qui séduisent les propriétaires soucieux du design.

Les concurrents investissent dans la localisation de la chaîne d'approvisionnement pour les cœurs de compresseurs, des académies de formation propriétaires pour les installateurs afin de résoudre les goulots d'étranglement de main-d'œuvre, et des places de marché numériques qui proposent équipements, financement et main-d'œuvre dans un seul flux de travail. Des perturbateurs tels que Sealed et Gradient regroupent équipements, financement et garanties de performance dans un processus d'achat en ligne, comprimant le parcours client et remettant en question l'économie des distributeurs traditionnels. Les solutions industrielles à haute température émergent comme un espace vierge, où Johnson Controls et Emerson se concurrencent sur la compression à deux étages et la métallurgie résistante à la corrosion.

Leaders du secteur américain des pompes à chaleur

Carrier Global Corporation

DAIKIN INDUSTRIES, Ltd.,

Trane Technologies plc

Rheem Manufacturing Company

Lennox International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Carrier Global Corporation a signalé une baisse de 30 % en glissement annuel des volumes résidentiels de climatisation-ventilation-chauffage en Amérique du Nord, mais a maintenu ses prévisions annuelles sur la base d'un solide carnet de commandes commercial.

- Août 2025 : Carrier a confirmé le lancement de produits de marque Viessmann pour l'Amérique du Nord d'ici fin 2025 à la suite de son acquisition de 12 milliards EUR (13,56 milliards USD).

- Juillet 2025 : Carrier a dévoilé le programme TechVantage pour recruter 1 000 techniciens et former 100 000 installateurs sur trois ans.

- Avril 2025 : Rheem a annoncé que son système en climat froid a dépassé les objectifs de performance du Département de l'énergie, maintenant un COP > 2,0 à -15 °C lors d'essais sur le terrain.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude comptabilise chaque pompe à chaleur à source d'air, d'eau et géothermique fabriquée en usine qui assure le conditionnement des espaces ou le chauffage combiné des espaces et de l'eau dans les bâtiments résidentiels, commerciaux et industriels légers dans les cinquante États. Les systèmes expédiés dans le cadre d'unités de toiture packagées ou de splits sans conduits sont inclus, à condition que leur fonction principale soit le transfert de chaleur plutôt que le refroidissement de processus.

Exclusion du périmètre : les chauffe-eau à pompe à chaleur autonomes pour piscines ou spas, les séchoirs industriels et les ensembles de réfrigération cryogénique se situent en dehors des limites de ce marché.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Air-air

- Air-eau

- Source d'eau

- Eau de surface

- Boucle ouverte

- Source géothermique

- Boucle fermée verticale

- Boucle fermée horizontale

- Détente directe

- Source d'air

- Par capacité nominale

- Jusqu'à 10 kW

- 10-20 kW

- 20-30 kW

- Plus de 30 kW

- Par conception du système

- Système split

- Monobloc

- Pompe à chaleur hybride

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Institutionnel

- Par application

- Chauffage et refroidissement des espaces

- Chauffage de l'eau

- Chauffage urbain

- Chauffage de processus et industriel

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes courtes auprès de distributeurs, d'entrepreneurs en climatisation-ventilation-chauffage, de personnel des bureaux d'énergie des États et de fabricants de compresseurs nous ont permis de vérifier les échelles de prix unitaires, les taux d'utilisation des remises et les goulots d'étranglement à l'installation. Les répondants couvraient la ceinture du Soleil, les clusters de rénovation du Nord-Est et les projets pilotes émergents en climat froid, offrant aux analystes de Mordor une perspective régionale équilibrée.

Recherche documentaire

Nous avons commencé par des sources publiques qui ancrent les fondamentaux de la taille du marché, telles que la série de données sur les expéditions de l'Administration de l'information sur l'énergie des États-Unis, les règlements sur les remises du Département de l'énergie et les référentiels de codes de construction des États. Les analystes ont également examiné les notes des associations professionnelles de l'Institut de la climatisation, du chauffage et de la réfrigération et analysé les clusters de brevets via Questel pour retracer l'innovation liée à l'élimination progressive des réfrigérants.

Ces totaux ont été enrichis par des données macroéconomiques, les mises en chantier du Bureau du recensement des États-Unis, les tendances des degrés-jours de chauffage de la NOAA et les valeurs d'importation extraites via les analyses de manifestes Volza, ce qui nous a aidés à cartographier les évolutions du mix produit selon les zones climatiques.

Les sources citées ci-dessus illustrent notre approche mais ne sont pas exhaustives ; de nombreuses publications, dépôts et flux d'actualités supplémentaires sous-tendent notre analyse documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante utilisant les totaux fédéraux d'expéditions et les réconciliations import-export donne le volume initial de 2024, qui est ensuite multiplié par les prix de vente moyens pondérés pour obtenir la valeur. Des consolidations ascendantes ciblées — revenus sélectifs des fabricants, vérifications des canaux et audits d'échantillons de factures — valident croisement cette figure. Les variables clés du modèle comprennent les permis de construire délivrés, les budgets d'incitation au niveau des États, les exigences moyennes de HSPF, les délais d'approvisionnement en compresseurs et les tarifs d'électricité résidentielle. La régression multivariée projette chaque moteur vers l'avant, tandis que l'analyse de scénarios teste les cas d'électrification élevée et de politique atténuée avant que les chiffres ne soient finalisés.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes par les analystes, des analyses automatisées de variance par rapport aux ratios historiques et une réconciliation avec les tableaux de bord de déploiement de chaleur renouvelable de l'AIE. Nous actualisons les modèles tous les douze mois et déclenchons des révisions intermédiaires chaque fois que le Congrès ou le Département de l'énergie émet des mandats d'efficacité importants.

Pourquoi la base de référence américaine des pompes à chaleur de Mordor mérite confiance

Les estimations publiées aux États-Unis divergent souvent parce que les entreprises choisissent différents mix d'équipements, hypothèses d'incitation et cadences de mise à jour. Les acheteurs ont besoin de clarté sur la base de référence qui reflète la réalité sur le terrain.

Les principaux facteurs d'écart sont la dérive du périmètre vers les chauffe-eau pour piscines, l'omission des majorations des entrepreneurs dans les courbes de prix et des taux de remboursement des remises trop optimistes.

Mordor exclut les pompes à chaleur non destinées à la climatisation-ventilation-chauffage, intègre des majorations d'installation réalistes confirmées par les entrepreneurs et actualise le financement fédéral au taux de réclamation historique de 76 %, tempérant ainsi les scénarios trop enthousiastes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,75 milliards USD (2025) | ||

| 14,60 milliards USD (2024) | Cabinet de conseil régional A | Utilise les prix catalogue, comptabilise les chauffe-eau pour piscines |

| 11,20 milliards USD (2024) | Cabinet de conseil mondial B | Exclut les mini-splits sans conduits, moyenne climatique unique |

Ces comparaisons montrent que lorsque les variables sont alignées sur des données d'expédition vérifiables et une adoption réaliste des politiques, la base de référence de Mordor offre un fondement équilibré et reproductible pour les décisions de planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché américain des pompes à chaleur ?

Il a atteint 14,81 milliards USD en 2026 et est en bonne voie pour atteindre 22,68 milliards USD d'ici 2031.

Quelles incitations fédérales stimulent actuellement l'adoption des pompes à chaleur ?

L'article 25C offre jusqu'à 2 000 USD pour les unités à source d'air éligibles, tandis que l'article 25D couvre 30 % du coût d'installation des sources géothermiques, tous deux disponibles au point de vente.

Les pompes à chaleur sont-elles viables dans les climats très froids aux États-Unis ?

Oui, les modèles certifiés pour les climats froids maintiennent un COP supérieur à 2,0 à -15 °C et une production fiable jusqu'à -26 °C, permettant un déploiement généralisé dans le Nord.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les systèmes à source géothermique sont en tête avec un CAGR de 9,31 % grâce aux crédits d'impôt et aux gains d'efficacité du forage qui réduisent les écarts de coûts.

Quel est le principal obstacle à une adoption résidentielle plus rapide ?

Une pénurie de main-d'œuvre d'installateurs qualifiés fait grimper les coûts d'installation et prolonge les délais de projet, en particulier dans les comtés ruraux.

Comment l'élimination progressive des réfrigérants affectera-t-elle les consommateurs ?

La hausse des prix du R-410A et les plafonds d'approvisionnement encouragent un remplacement anticipé des équipements, tandis que les unités de nouvelle génération R-32 et R-454B offrent une efficacité plus élevée et une durée de vie plus longue.

Dernière mise à jour de la page le: