Taille et Part du Marché des Pompes à Chaleur en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

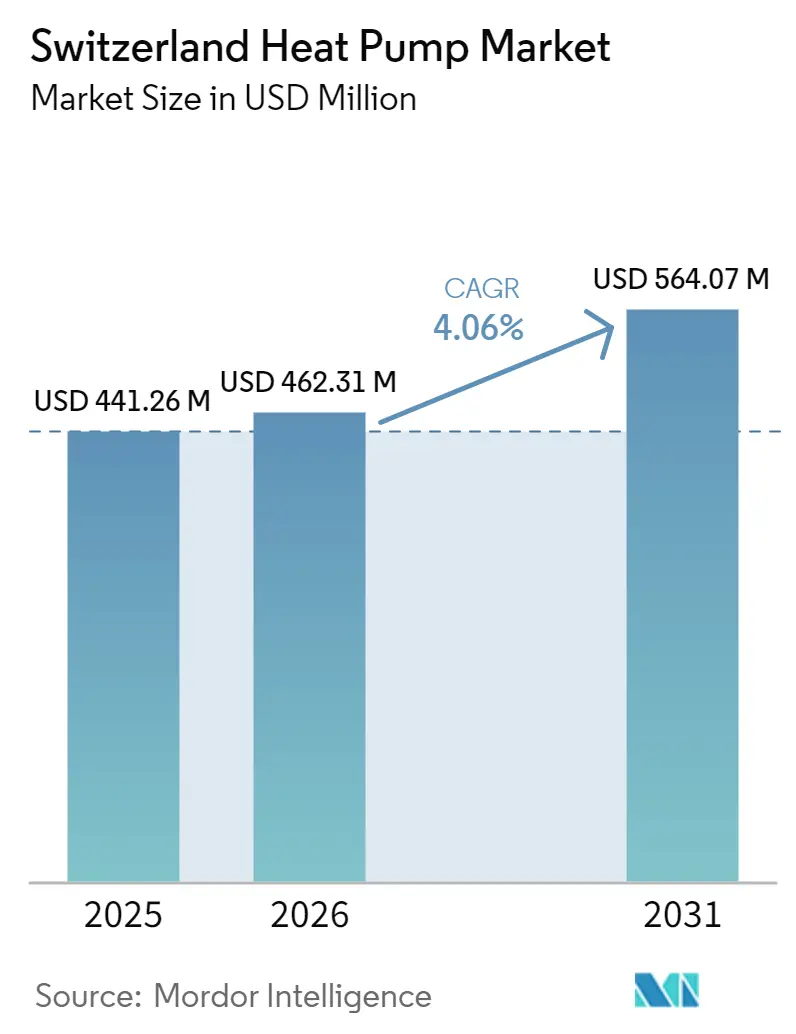

| Taille du marché de l'année de base (2025) | 441.26 Millions de dollars américains |

| Taille du Marché (2026) | 462.31 Millions de dollars américains |

| Taille du Marché (2031) | 564.07 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

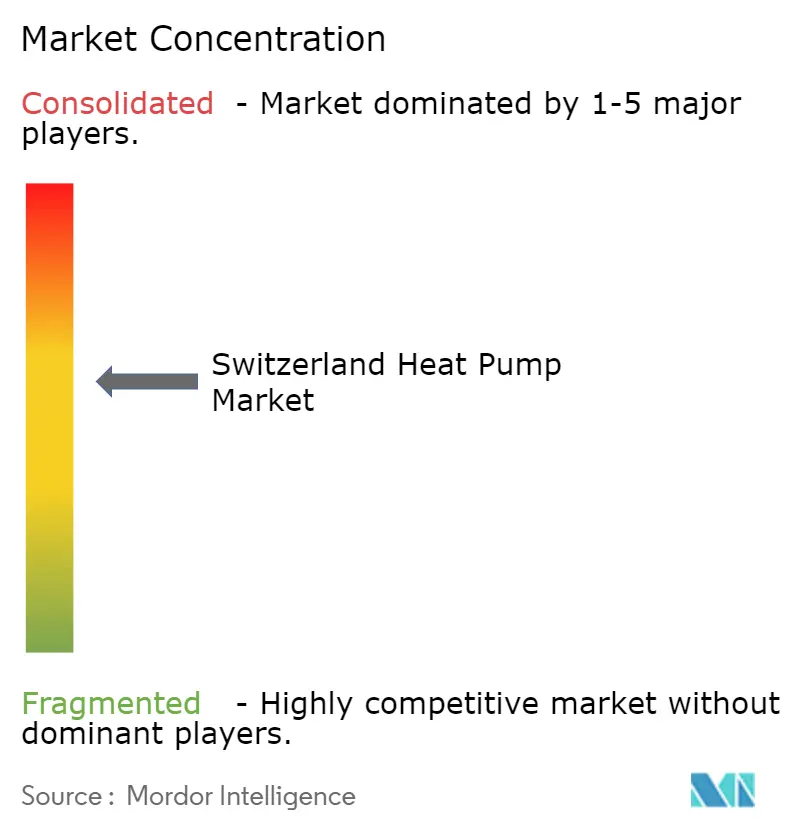

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes à Chaleur en Suisse par Mordor Intelligence

La taille du marché des pompes à chaleur en Suisse était évaluée à 441,26 millions USD en 2025 et devrait croître de 462,31 millions USD en 2026 pour atteindre 564,07 millions USD d'ici 2031, à un TCAC de 4,06 % durant la période de prévision (2026-2031). La combinaison de généreux subsides fédéraux et cantonaux, de trajectoires croissantes de taxe carbone et de l'ambition du pays d'exploiter 1,5 million d'unités d'ici 2050 soutient une expansion à long terme, même si les ventes nationales ont fléchi en 2024 alors que les consommateurs assimilaient les vagues d'incitations antérieures. Environ 450 000 systèmes étaient en service à mi-2025, et les décideurs politiques renforcent les règles d'assurance qualité qui favorisent les installateurs certifiés, contribuant à stabiliser les marges bénéficiaires du marché des pompes à chaleur en Suisse. La pression concurrentielle s'intensifie à mesure que les fabricants asiatiques déploient des modèles à entraînement par onduleur et à réfrigérants naturels qui répondent aux ordonnances suisses sur le bruit et aux exigences de haute température de départ, incitant les acteurs européens établis à accélérer le déploiement du R290. Les contraintes d'infrastructure persistent, mais des programmes pilotes de contrôle direct de charge et des réseaux à basse température à l'échelle des quartiers démontrent des voies praticables pour intégrer une demande flexible dans un réseau vieillissant.

Points Clés du Rapport

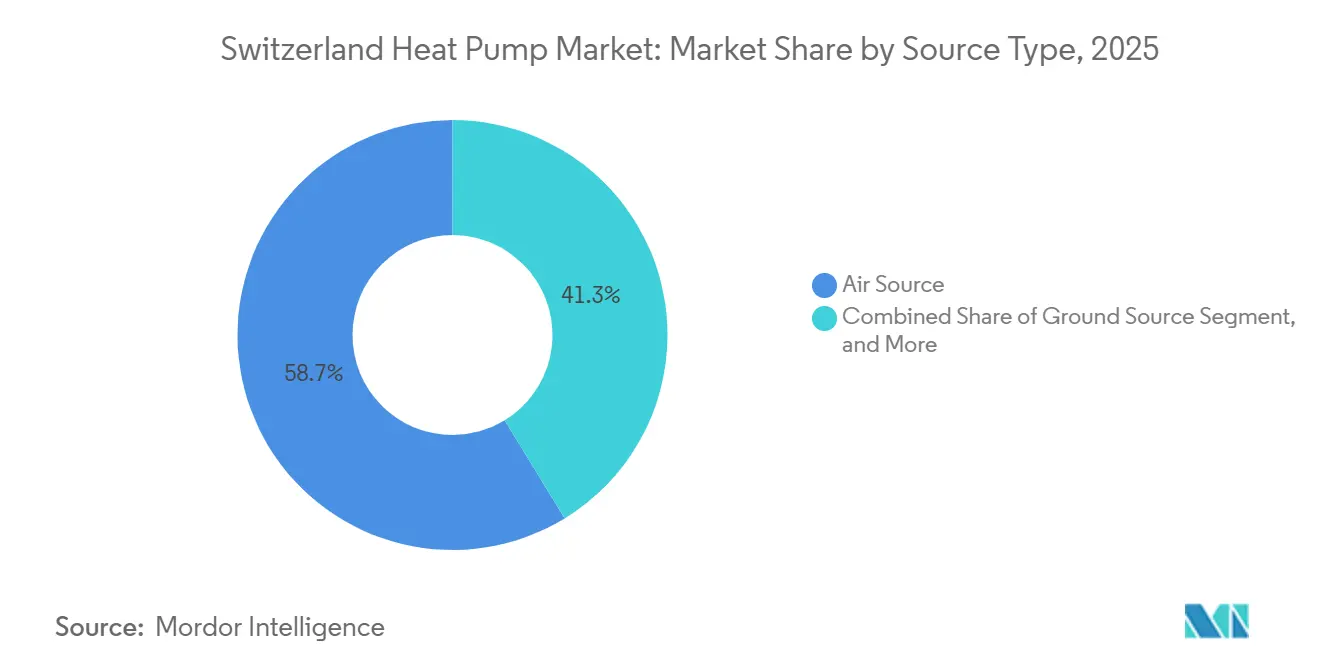

- Par type de source, la source air a capté 58,74 % de la part du marché des pompes à chaleur en Suisse en 2025, tandis que les systèmes hybrides devraient se développer à un TCAC de 4,76 % jusqu'en 2031.

- Par installation, les projets de rénovation détenaient 57,43 % de la taille du marché des pompes à chaleur en Suisse en 2025, tandis que les installations dans les nouvelles constructions devraient croître à un TCAC de 4,87 % sur 2026-2031.

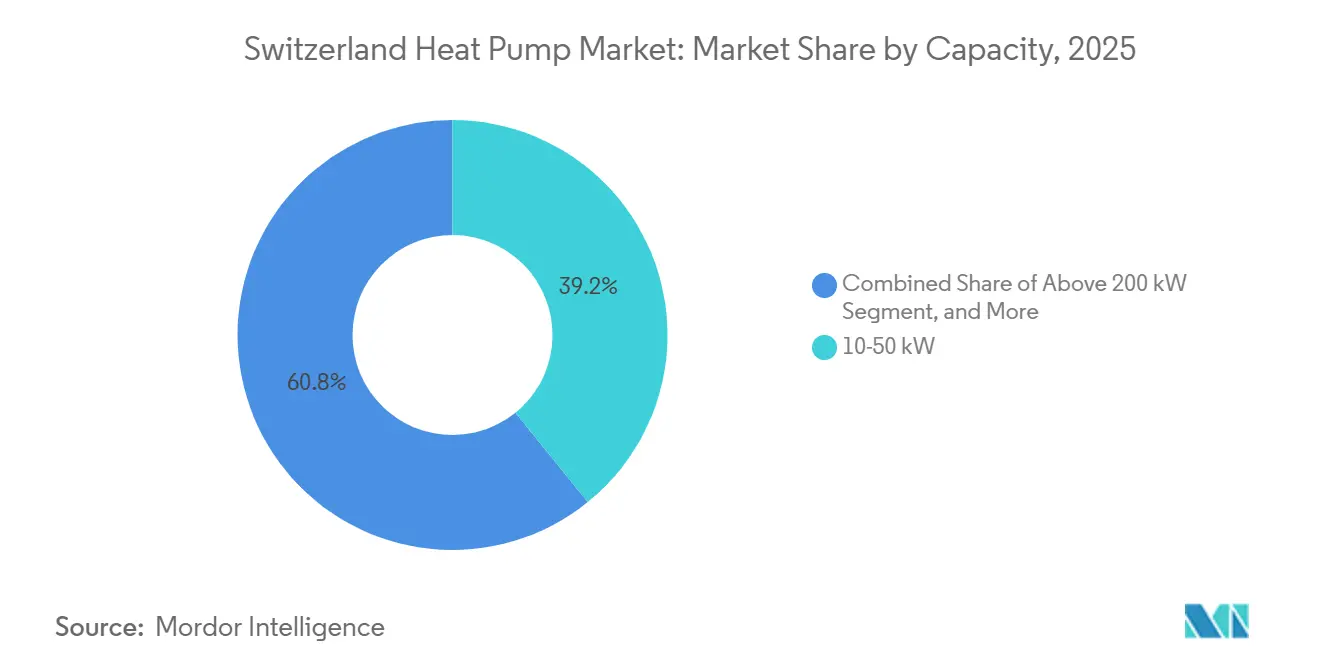

- Par capacité, le segment 10-50 kW représentait 39,16 % de la taille du marché des pompes à chaleur en Suisse en 2025, et les systèmes inférieurs à 10 kW mènent la croissance à un TCAC de 4,42 % jusqu'en 2031.

- Par application, le chauffage des locaux était en tête avec 46,53 % de part des revenus en 2025, tandis que le chauffage industriel et de processus progresse à un TCAC de 4,64 % jusqu'en 2031.

- Par technologie, les unités air-eau commandaient 53,31 % de part en 2025, mais les solutions eau-eau géothermiques enregistrent le TCAC projeté le plus élevé à 4,53 % jusqu'en 2031.

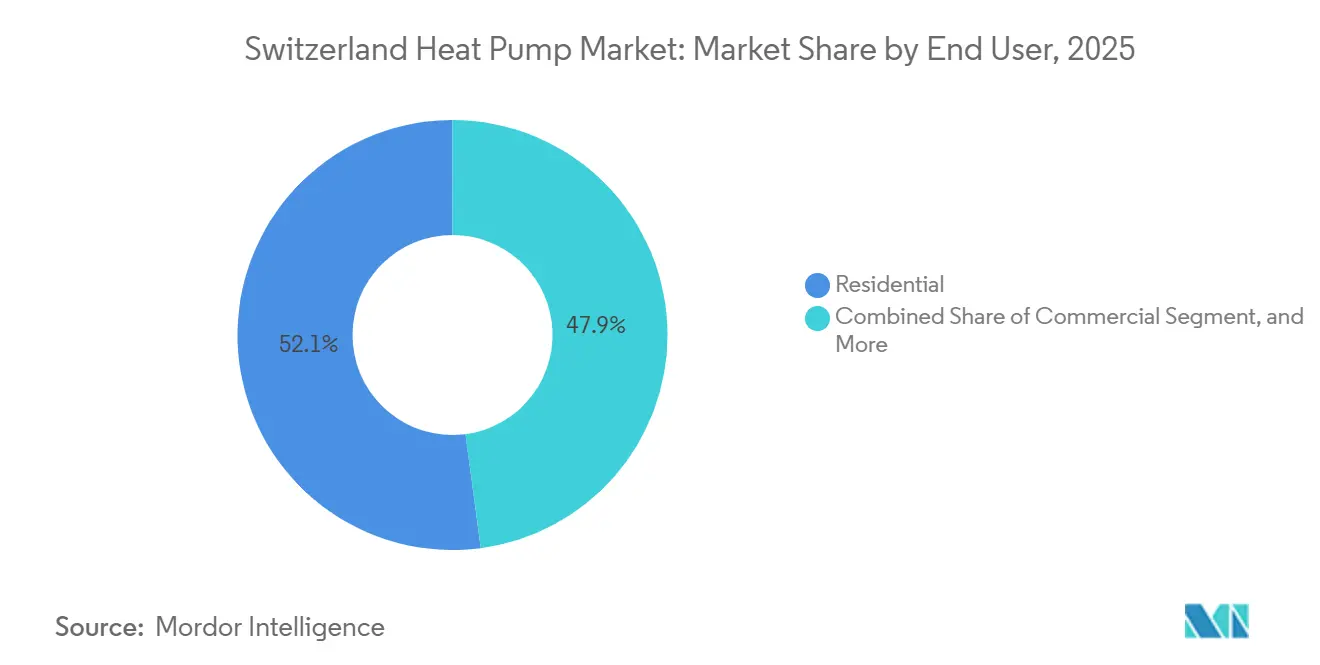

- Par utilisateur final, les bâtiments résidentiels dominaient avec 52,09 % de part de marché en 2025, et le segment industriel enregistre le TCAC le plus rapide à 4,21 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Pompes à Chaleur en Suisse

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Incitations Gouvernementales et Subventions pour un Parc Immobilier Décarbonisé | +1.2% | National, Adoption Plus Élevée dans le Vaud, Genève, Zurich, Berne | Moyen Terme (2 à 4 Ans) |

| Trajectoires Plus Strictes de la Taxe Carbone Suisse sur le Chauffage Fossile | +0.9% | National, Affecte les Utilisateurs de Pétrole et de Gaz dans Tous les Cantons | Long Terme (≥ 4 Ans) |

| Transition vers des Programmes de Rénovation de Réseaux de Chaleur Urbains à Basse Température | +0.6% | Centres Urbains, Notamment Genève, Zurich, Bâle, Lausanne | Moyen Terme (2 à 4 Ans) |

| Émergence d'Offres Groupées Photovoltaïque Intégré au Bâtiment et Pompe à Chaleur | +0.5% | National, Adoption Précoce dans l'Argovie, Zurich, Vaud | Court Terme (≤ 2 Ans) |

| Demande Croissante de Pompes à Chaleur Compatibles Réseau Intelligent Permettant un Délestage de Charge Flexible | +0.4% | National, Pilotes à Walenstadt, Neuchâtel, Baden | Moyen Terme (2 à 4 Ans) |

| Électrification Accélérée des Infrastructures du Tourisme Alpin | +0.3% | Cantons Alpins, Notamment les Grisons, le Valais, Berne (Oberland) | Long Terme (≥ 4 Ans) |

| Source: Mordor Intelligence | |||

Incitations Gouvernementales et Subventions pour un Parc Immobilier Décarbonisé

Les programmes fédéraux et cantonaux canalisent 2 milliards CHF (2,3 milliards USD) vers les rénovations de bâtiments, et les subventions peuvent atteindre 15 000 CHF (17 000 USD) pour les systèmes éligibles, réduisant les délais de retour sur investissement simples pour les propriétaires.[1]Office fédéral suisse de l'énergie, "Programme Bâtiments," bfe.admin.ch Zurich, Vaud et Genève ajoutent des subventions supplémentaires qui font pencher la balance économique en faveur du marché des pompes à chaleur en Suisse, même lorsque les coûts initiaux dépassent ceux des alternatives à chaudière à gaz.[2]Canton de Vaud, "Subventions Énergie," vd.ch La Klimaprämie 2025 ajoute 360 CHF (410 USD) par kW aux projets d'immeubles collectifs, accélérant la prise de décision collective dans les immeubles d'appartements. Les règles d'assurance qualité imposent désormais une surveillance professionnelle pour les systèmes de plus de 70 kW, orientant la demande vers des installateurs établis. Ces incitations alignées expliquent pourquoi l'activité de rénovation a capté 57,43 % de part en 2025 et maintient le marché des pompes à chaleur en Suisse sur une courbe d'adoption régulière.

Trajectoires Plus Strictes de la Taxe Carbone Suisse sur le Chauffage Fossile

La taxe CO₂ a atteint 120 CHF (136 USD) par tonne en 2025 et continuera d'augmenter si les objectifs ne sont pas atteints, réduisant la compétitivité des chaudières à fioul et incitant les consommateurs à s'électrifier.[3]Office fédéral suisse de l'environnement, "Taxe CO2," bafu.admin.ch Des cantons tels que Genève et Vaud superposent des dates d'élimination progressive de 2030 et 2040, créant un mécanisme réglementaire qui décourage les nouveaux systèmes fossiles. Les pompes à chaleur hybrides qui conservent une chaudière à gaz pour les charges de pointe réduisent l'exposition annuelle à la taxe carbone, un avantage validé par le projet pilote Daru à Genève, renforçant leur TCAC prévu de 4,76 %. La taxe façonne donc à la fois l'économie des consommateurs et la conception des produits, soutenant la dynamique à moyen terme du marché des pompes à chaleur en Suisse.

Transition vers des Programmes de Rénovation de Réseaux de Chaleur Urbains à Basse Température

Les services publics urbains convertissent les réseaux existants en boucles de 5e génération à basse température qui intègrent des pompes à chaleur à source lacustre, fluviale et géothermique, améliorant les performances saisonnières tout en réduisant les pertes.[4]SIG Genève, "GeniLac," sig-ge.ch Le GeniLac de Genève et l'installation à l'ammoniac de 42 MW de Zurich illustrent comment les infrastructures municipales, plutôt que les chaudières individuelles, stimulent la capacité incrémentale.[5]ETH Zurich, "Les pompes à chaleur dans les réseaux de chaleur urbains," ethz.ch Le réseau de Grandvaux dans le Vaud a réduit le nombre de forages de 50 % grâce à la régénération thermique, prouvant qu'une conception géothermique peu profonde optimisée permet d'exploiter les zones patrimoniales denses. À mesure que davantage de villes reproduisent ces modèles, les conversions de quartiers stimulent la demande d'unités de taille moyenne et consolident le marché des pompes à chaleur en Suisse en tant qu'actif du réseau plutôt qu'en tant qu'appareil autonome.

Émergence d'Offres Groupées Photovoltaïque Intégré au Bâtiment et Pompe à Chaleur

Les incitations fédérales en faveur du photovoltaïque se combinent désormais parfaitement avec les subventions pour les pompes à chaleur, permettant aux installateurs de proposer des offres clés en main regroupant le solaire en toiture, les contrôleurs intelligents et le stockage thermique, réduisant le délai de retour sur investissement à moins de 10 ans dans les régions ensoleillées. Les centres de données genevois et les maisons multigénérationnelles argoviennes montrent qu'un stockage surdimensionné déplace le fonctionnement du compresseur vers les pics solaires de midi, réduisant les importations hivernales de 70 %. Ce regroupement bénéficie particulièrement à la classe inférieure à 10 kW, dont la croissance devrait dépasser toutes les tranches de capacité, et positionne le marché des pompes à chaleur en Suisse comme pierre angulaire de l'autonomie énergétique derrière le compteur.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût d'Investissement Initial Élevé par Rapport aux Chaudières à Condensation à Gaz | -0.8% | National, aigu dans les cantons ruraux avec des subventions plus faibles | Court terme (≤ 2 ans) |

| Communes Rurales à Réseau Contraint Confrontées à des Retards de Mise à Niveau des Transformateurs | -0.5% | Communes rurales du Jura, d'Appenzell, d'Uri, de Schwytz | Moyen terme (2 à 4 ans) |

| Goulot d'Étranglement de Main-d'Œuvre Qualifiée pour les Installateurs Certifiés de Pompes à Chaleur | -0.4% | National, pénuries aiguës dans les cantons francophones | Moyen terme (2 à 4 ans) |

| Préoccupations Éthiques Croissantes Concernant l'Approvisionnement en Matériaux de Terres Rares | -0.2% | National, porté par les retombées réglementaires de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Initial Élevé par Rapport aux Chaudières à Condensation à Gaz

Les systèmes à source air typiques coûtent entre 30 000 CHF et 40 000 CHF (34 000 USD à 45 000 USD), tandis que les chaudières à gaz équivalentes coûtent entre 15 000 CHF et 20 000 CHF (17 000 USD à 23 000 USD), et le forage pousse les investissements pour les systèmes géothermiques à 50 000 CHF (57 000 USD).[6]Schmid AG energy solutions, "Pompe à chaleur air-eau NIBE S2125," schmid-energy.ch Les tarifs d'électricité proches de 0,22 CHF (0,25 USD) par kWh signifient qu'une maison mal isolée atteignant un SCOP de 3,5 peut voir des coûts d'exploitation plus élevés que le gaz lorsque la taxe carbone est exclue. Les disparités de subventions creusent l'écart, car les cantons ruraux offrent souvent la moitié du niveau de subvention urbain. Les rénovations hybrides qui conservent une chaudière réduisent les dépenses en capital de 40 % et gagnent donc du terrain auprès des ménages sensibles aux coûts. Tant que les prix du matériel ne baissent pas ou que la parité des subventions n'émerge pas, le coût initial élevé tempérera l'accélération à court terme du marché des pompes à chaleur en Suisse.

Communes Rurales à Réseau Contraint Confrontées à des Retards de Mise à Niveau des Transformateurs

Le plan de 5,5 milliards CHF (6,2 milliards USD) de Swissgrid ne couvre que 60 % de la croissance de charge attendue due au chauffage électrifié, laissant les services publics municipaux financer les mises à niveau basse tension.[7]CIRED, "Infrastructure de réseau et intégration des pompes à chaleur," cired2025.org Une étude à Walenstadt a montré un effondrement de tension au-delà de 40 % de pénétration sans renforcement matériel, chaque mise à niveau de transformateur étant évaluée entre 50 000 CHF et 100 000 CHF (57 000 USD à 113 000 USD). Les propriétaires retardent souvent les installations jusqu'à ce que les services publics s'engagent dans des mises à niveau, tandis que les services publics attendent une demande confirmée, créant une boucle de rétroaction qui freine le marché des pompes à chaleur en Suisse dans les zones peu peuplées. Des projets pilotes de contrôle direct de charge à Neuchâtel et Baden visent à différer les dépenses en capital, mais seulement 15 % des unités installées d'ici 2025 étaient compatibles réseau intelligent. La résolution de ce problème de coordination est primordiale pour une adoption rurale équitable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Source : Les Systèmes Hybrides Comblent le Fossé de l'Électrification

Les unités à source air ont représenté 58,74 % des ventes de 2025, soutenues par des procédures d'autorisation plus rapides et un coût d'installation inférieur par rapport aux alternatives géothermiques. Des modèles tels que le NIBE S2125 atteignent un SCOP de 5,0 et fonctionnent à -25 °C, étendant la portée du marché des pompes à chaleur en Suisse aux régions de haute altitude. Les solutions à source eau sont peu nombreuses en unités mais figurent en tête des grands projets municipaux, notamment le réseau d'eau lacustre GeniLac de Genève, démontrant leur valeur infrastructurelle. Les systèmes géothermiques restent attrayants pour les nouvelles constructions avec de longs horizons de propriété car les forages durent plus de 60 ans et soutiennent un COP saisonnier supérieur à 5,0.

Les configurations hybrides devraient se développer à un TCAC de 4,76 % jusqu'en 2031, le plus rapide parmi les types de sources, en associant des pompes à chaleur R290 telles que la Vitocal 250-AH de Viessmann à des chaudières à gaz existantes, réduisant les besoins en capital d'environ un tiers tout en offrant une couverture renouvelable de 70 %. Le projet AirBiVal montre que les stratégies de contrôle bivalent adaptatif permettent d'économiser 2 000 CHF (2 300 USD) d'exposition annuelle à la taxe carbone par rapport à un fonctionnement à point de commutation fixe. Les retards de permis de forage cantonaux et les seuils de bruit stricts orientent les rénovations urbaines vers les systèmes à air et hybrides, renforçant leur leadership sur le marché des pompes à chaleur en Suisse.

Par Technologie : L'Eau-Eau Géothermique Progresse dans les Applications de Quartier

Les conceptions air-eau représentaient 53,31 % des expéditions de 2025, grâce à des facteurs de forme compacts qui facilitent le placement en toiture ou en façade dans les villes denses. Des produits comme le NIBE S2125 délivrent 75 °C de départ à -25 °C ambiant, satisfaisant les rénovations de radiateurs qui dominent le marché des pompes à chaleur en Suisse. Les unités air-air restent de niche car les réglementations sur l'eau chaude sanitaire nécessitent des équipements supplémentaires. La technologie eau-eau brille dans les centres de données et les boucles de quartier ; l'installation genevoise d'Infomaniak élève la chaleur des serveurs à 45 °C jusqu'à 85 °C pour la distribution municipale, remplaçant 3 600 tCO₂e de gaz annuellement.

Les systèmes eau-eau géothermiques devraient afficher un TCAC de 4,53 % jusqu'en 2031, portés par les réseaux de 5e génération et les campus institutionnels. Le projet UNESCO de Grandvaux a utilisé 64 forages en boucle monotube pour desservir 67 bâtiments patrimoniaux sans dépasser les limites d'extraction géothermique, soulignant l'innovation en matière de conception. Le site d'Empa à Dübendorf pousse 65 °C dans des sondes de 100 m pour le stockage saisonnier, fournissant un banc d'essai en conditions réelles pour les régulateurs soucieux des impacts sur les eaux souterraines. À mesure que les opérateurs de quartier reproduisent ces succès, l'adoption des systèmes eau-eau géothermiques augmentera à partir de sa faible part actuelle au sein du marché des pompes à chaleur en Suisse.

Par Capacité : Les Unités Compactes Ciblent la Densité Urbaine

La tranche 10-50 kW détenait 39,16 % des revenus de 2025 en couvrant les maisons individuelles et les petits immeubles collectifs avec des unités modulaires telles que le NIBE S1155, disponible en puissances de 6 à 25 kW et SCOP de 5,2. Au-dessus de 50 kW, des ensembles en cascade comme la rénovation Daru à Genève avec six unités offrent redondance et mise en service par étapes pour 68 appartements, reflétant les contraintes immobilières urbaines.

Les systèmes inférieurs à 10 kW devraient progresser à un TCAC de 4,42 % jusqu'en 2031, grâce à des modèles compacts et silencieux tels que le Dimplex LA 1118CP qui respectent les limites nocturnes strictes de 40 dB(A). La gamme aroTHERM pro 5-7 kW de Vaillant ajoute des diagnostics à distance et des garanties de cinq ans pour compenser la pénurie d'installateurs. Les commandes compatibles réseau intégrées dans cette classe la positionnent comme moteur de croissance du marché des pompes à chaleur en Suisse, notamment dans les rénovations d'appartements où l'espace extérieur est rare.

Par Application : Le Chauffage Industriel et de Processus s'Accélère

Le chauffage des locaux représentait 46,53 % des revenus de 2025, reflétant sa domination traditionnelle dans les bâtiments résidentiels et commerciaux suisses. La production d'eau chaude sanitaire accompagne la plupart des unités résidentielles, tandis que les centres de données couplent désormais le côté froid des machines eau-eau aux fonctions de refroidissement des serveurs, supprimant les charges de refroidisseur séparées. La rénovation de Neuchâtel a montré que la recharge intelligente a réduit les factures d'électricité de 1 500 CHF (1 700 USD) par an grâce à une programmation en heures creuses. La climatisation gagne du terrain dans les bureaux et l'hôtellerie à mesure que le changement climatique allonge la demande estivale, orientant les conceptions polyvalentes vers des rénovations qui se concentraient autrefois uniquement sur le chauffage.

Le chauffage industriel et de processus devrait croître à un TCAC de 4,64 % jusqu'en 2031, le plus rapide de tous les usages, car les unités haute température atteignent 90 °C pour la pasteurisation laitière, la transformation de la viande et la stérilisation pharmaceutique. Le système hélium de 1,2 MW de Roche et la rénovation de la fromagerie de Gais confirment que le délai de retour sur investissement tombe en dessous de cinq ans lorsque la hausse des taxes CO₂ est prise en compte. Les systèmes de récupération de chaleur fatale dans les centres de données tels que l'installation genevoise d'Infomaniak démontrent comment une source stable à 45 °C peut être portée à 85 °C pour les réseaux de quartier sans appoint fossile. À mesure que davantage de sites copient ce modèle, le marché des pompes à chaleur en Suisse se diversifiera au-delà du chauffage des locaux, renforçant la résilience de la demande à long terme.

Par Utilisateur Final : Le Segment Industriel Gagne en Dynamisme

Les bâtiments résidentiels détenaient 52,09 % de part en 2025, soutenus par des objectifs politiques qui prévoient 1,5 million de systèmes installés d'ici 2050. Le cumul des subventions favorise les immeubles d'appartements car la Klimaprämie récompense les capacités supérieures à 70 kW, incitant les associations de copropriétaires à Zurich et Lausanne à approuver des rénovations collectives malgré des structures de propriété complexes. Les unités compactes de 5 à 7 kW avec diagnostics à distance réduisent les coûts de service et compensent la pénurie d'installateurs, maintenant l'attractivité du marché des pompes à chaleur en Suisse pour les propriétaires.

Les clients industriels devraient se développer à un TCAC de 4,21 % sur 2026-2031, réduisant l'écart avec les acheteurs résidentiels. Les pionniers tels que SFS Group et le cluster pharmaceutique de Bâle prouvent que les exigences de disponibilité peuvent être satisfaites avec des cascades redondantes et une surveillance professionnelle. Les centres de données créent une catégorie hybride qui brouille les frontières entre industriel et commercial en monétisant la chaleur fatale dans le cadre de contrats à long terme avec les opérateurs de réseaux de quartier. À mesure que ces exemples se répandent, le marché des pompes à chaleur en Suisse gagne un second moteur de croissance moins sensible au sentiment des consommateurs et aux révisions des subventions.

Par Installation : Les Nouvelles Constructions Font Face à la Concurrence des Rénovations

Les rénovations ont capté 57,43 % des installations de 2025 car les bâtiments construits entre 1950 et 1985 arrivent en fin de vie de chaudière au moment même où les cantons déploient des mandats d'élimination progressive des combustibles fossiles. Les ensembles air-eau hybrides dans le projet Daru à Genève ont montré que conserver une chaudière à gaz pour les pointes peut réduire les besoins en capital de 40 % tout en déplaçant 70 % de l'usage fossile annuel. La mise en service continue a réduit la consommation d'électricité hivernale de 10 %, soulignant la valeur de l'assurance qualité désormais intégrée dans les règles fédérales.

Les systèmes pour nouvelles constructions devraient progresser à un TCAC de 4,87 %, le plus rapide parmi les types d'installation, car les codes énergétiques cantonaux interdisent effectivement le chauffage fossile dans les permis délivrés après 2024. Zurich et Berne exigent des enveloppes de classe Minergie, orientant les promoteurs vers des connexions géothermiques ou de quartier dès la phase de conception. Des aménagements géothermiques avancés tels que le réseau de 5e génération de Grandvaux ont réduit les mètres de forage de moitié, prouvant qu'une conception en amont offre un coût de cycle de vie inférieur. À mesure que les plans d'utilisation des sols dans les couloirs de croissance suburbains favorisent une densité plus élevée, les stations de pompes à chaleur pré-intégrées dans les locaux techniques ancreront la prochaine vague du marché des pompes à chaleur en Suisse.

Analyse Géographique

Vaud, Genève et Zurich dominent les installations car leurs plafonds de subventions de 10 000 CHF à 15 000 CHF (11 300 USD à 17 000 USD) réduisent les délais de retour sur investissement à moins de huit ans. Le réseau d'eau lacustre GeniLac à Genève et l'installation à l'ammoniac de 42 MW de Zurich montrent comment les services publics municipaux intègrent de grandes machines à source eau dans des boucles de quartier, déplaçant la demande des chaudières individuelles vers des actifs centralisés. Berne se positionne comme un pôle d'innovation avec le stockage géothermique haute température d'Empa qui pousse 65 °C dans des sondes de 100 m, répondant aux régulateurs des eaux souterraines préoccupés par les panaches thermiques.

Les cantons ruraux tels que le Jura, Appenzell et Uri sont en retard par rapport à leurs homologues à fortes subventions car les mises à niveau de transformateurs coûtent jusqu'à 100 000 CHF (113 000 USD) chacune et les services publics hésitent sans demande ferme. L'étude ETH à Walenstadt a averti que les chutes de tension deviennent non linéaires une fois que 40 % des foyers électrifient leur chauffage, rendant inévitable le contrôle direct de charge ou le renforcement matériel. Des contrats pilotes de délestage à Neuchâtel et Baden paient aux résidents des tarifs inférieurs en échange d'une commutation à distance, démontrant une voie d'atténuation. Les cantons alpins des Grisons et du Valais électrifient les hôtels de stations de ski avec des systèmes hybrides géothermiques à batterie de glace, prouvant que le marché des pompes à chaleur en Suisse peut prospérer même à 1 500 m d'altitude lorsque la conception respecte les règles acoustiques.

Les frontières linguistiques ajoutent des frictions en matière de main-d'œuvre : les installateurs germanophones bénéficient de délais d'attente plus courts, tandis que les régions francophones dépendent de techniciens transfrontaliers qui doivent réussir les examens de certification suisses. Le Tessin italophone est en retard en termes d'adoption car les subventions sont plus faibles et le parc immobilier est majoritairement chauffé au fioul ; des programmes de parité pourraient permettre un saut direct vers des unités R290 conformes à l'élimination progressive des gaz fluorés. La modélisation nationale par l'ETH montre qu'un déploiement géographique équilibré pourrait réduire les importations nettes d'électricité de 20 % et augmenter l'utilisation des énergies renouvelables de 4 %, mais la concentration urbaine actuelle risque de créer des goulots d'étranglement et de gaspiller le potentiel de biomasse rurale. Ensemble, ces tendances illustrent comment l'autonomie cantonale stimule à la fois l'innovation locale et fragmente le marché des pompes à chaleur en Suisse.

Paysage Concurrentiel

Une fragmentation modérée caractérise le secteur, aucune marque ne dépassant 15 % de part, mais la rivalité se renforce à mesure que les portefeuilles de réfrigérants naturels se précipitent sur le marché. La coentreprise de Daikin avec Copeland en janvier 2026 livrera des compresseurs rotatifs R290 depuis la Slovaquie, permettant un départ à 75 °C tout en respectant les quotas de gaz fluorés, une spécification cruciale pour les rénovations de radiateurs qui sous-tendent le marché des pompes à chaleur en Suisse. Viessmann, Vaillant et Stiebel Eltron répondent avec des gammes au propane qui intègrent des boîtiers à charbon actif au lieu de conduits d'évacuation, réduisant le temps d'installation dans les sous-sols d'immeubles collectifs. NIBE s'associe au groupe Schmid Mawera pour consolider sa portée de distribution après leur fusion de 2026, indiquant que l'échelle du service local devient un facteur déterminant.

Les opportunités d'espaces vierges se trouvent dans les applications industrielles haute température, où 80 % du potentiel national de 145 à 723 MW reste inexploité. Le fabricant suisse CTA vise les hôpitaux et les universités avec des systèmes géothermiques construits localement qui bénéficient d'une image de marque « achetez suisse ». Planeto fournit des logiciels de simulation aux services publics qui conçoivent des boucles de 5e génération, jouant un rôle de fournisseur d'outils qui évolue plus rapidement que les ventes de matériel. Le robot de forage léger de Borobotics pourrait faire tomber le coût des forages en dessous des 150 CHF (170 USD) par mètre actuellement pratiqués si sa mise à niveau d'extrusion de 2026 s'avère fiable, abaissant le ticket d'entrée pour les rénovations géothermiques.

La conformité réglementaire favorise les acteurs établis qui pré-certifient l'acoustique, la sécurité sismique et les limites de masse de réfrigérant dans les 26 cantons, mais la pénurie de main-d'œuvre qualifiée ouvre des portes aux plateformes de diagnostics à distance basées sur le nuage qui réduisent les visites sur site de 30 %. La pression de consolidation augmente parmi les installateurs régionaux qui n'ont pas les capitaux nécessaires pour former des techniciens bilingues et gérer les formalités administratives spécifiques à chaque canton, favorisant les fusions ou les accords de franchise. Dans l'ensemble, l'innovation dynamique et l'intégration verticale sélective maintiennent le marché des pompes à chaleur en Suisse compétitif mais discipliné.

Leaders du Secteur des Pompes à Chaleur en Suisse

Daikin Industries Ltd.

Viessmann Werke GmbH & Co. KG

Bosch Thermotechnology (Robert Bosch GmbH)

Stiebel Eltron GmbH & Co. KG

NIBE Industrier AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Daikin et Copeland ont formé une coentreprise pour fabriquer des compresseurs rotatifs R290 pour les pompes à chaleur résidentielles européennes, avec une production slovaque prévue pour le quatrième trimestre 2026.

- Janvier 2026 : Schmid Energy a lancé l'unité air-eau ADAPT 2, fusionnant avec Mawera pour créer le groupe Schmid Mawera et étendre la couverture nationale des services.

- Décembre 2025 : l'EGEC a publié « Tendances de l'Innovation Géothermique 2025 », mettant en évidence les relevés sismiques suisses qui élargissent les données souterraines pour les futurs déploiements géothermiques peu profonds.

- Août 2025 : Infomaniak a activé deux pompes à chaleur eau-eau Trane XStream de 1,6 MW dans son centre de données genevois, injectant 14,9 GWh de chaleur à 85 °C annuellement dans le réseau cantonal.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché suisse des pompes à chaleur comme le chiffre d'affaires annuel généré par les unités à source d'air, à source terrestre, à source d'eau et hybrides, fabriquées en usine, qui assurent le chauffage des locaux, la climatisation ou la production d'eau chaude sanitaire pour les bâtiments résidentiels, commerciaux, industriels et institutionnels. Les systèmes livrés intégrés dans des toitures HVAC packagées ne sont comptabilisés que lorsque la section pompe à chaleur dépasse 60 % des heures de fonctionnement saisonnières.

Exclusion du périmètre : Les appareils de chambre portables, les pompes à chaleur de climatisation de véhicules et les unités de sèche-linge sont exclus.

Aperçu de la segmentation

- Par Type de Source

- Source Air

- Source Eau

- Source Géothermique

- Hybride

- Par Technologie

- Air-Air

- Air-Eau

- Eau-Eau

- Eau-Eau Géothermique

- Par Capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Supérieur à 200 kW

- Par Application

- Chauffage des Locaux

- Climatisation

- Eau Chaude Sanitaire et Domestique

- Chauffage Industriel et de Processus

- Autres Applications

- Par Utilisateur Final

- Résidentiel

- Commercial

- Industriel

- Par Installation

- Nouvelle Installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des installateurs suisses, des distributeurs en gros, des conseillers en efficacité énergétique des services publics et des consultants en ingénierie dans les cantons germanophones, francophones et italophones. Ces entretiens ont permis de clarifier les coûts réels de rénovation, la capacité des installateurs, les préférences en matière de capacité nominale et les trajectoires prévisionnelles des subventions, nous permettant d'affiner les hypothèses secondaires et de vérifier la cohérence des résultats du modèle.

Recherche documentaire

Les analystes ont d'abord collecté des données macroéconomiques sur le bâtiment auprès de sources telles que l'Office fédéral suisse de l'énergie, les tableaux de bilan énergétique d'Eurostat et l'Association européenne des pompes à chaleur afin de cartographier le parc installé, les permis de construire et l'utilisation des subventions. Les flux commerciaux et les prix de vente moyens ont été extraits des douanes suisses (code TARIC 8418) et de la série miroir UN Comtrade, puis vérifiés par rapport aux données d'expédition de D&B Hoovers et aux synthèses de prix de Dow Jones Factiva. Des informations complémentaires sur les réglementations relatives aux réfrigérants et les facteurs d'émission carbone du réseau électrique proviennent de l'Agence internationale de l'énergie, de revues académiques indexées sur Questel et de notes de politique publiées par le Conseil fédéral. Les rapports 10-K des entreprises, les portails d'incitation cantonaux et la presse spécialisée ont complété le tableau. Cette liste est illustrative ; de nombreuses sources ouvertes et payantes supplémentaires ont alimenté notre base de données probantes.

Dimensionnement du marché et prévisions

Une approche descendante part du parc de logements par période de construction et surface chauffée, multipliée par les taux de pénétration des pompes à chaleur et les cycles de remplacement au niveau cantonal, puis convertie en valeur à l'aide des prix de vente moyens pondérés des systèmes. Les agrégations ascendantes des revenus suisses des principaux fournisseurs, complétées par des factures d'installateurs échantillonnées, valident les totaux et corrigent les anomalies. Les variables clés suivies comprennent : 1) les permis de construire pour les nouvelles constructions, 2) les approbations de subventions à la rénovation, 3) les expéditions annuelles de pompes à chaleur, 4) le différentiel de prix électricité/gaz, et 5) la composition moyenne de la capacité nominale. Les prévisions jusqu'en 2030 reposent sur une régression multivariée, avec la croissance des expéditions et l'écart des prix de l'énergie comme indicateurs avancés, modérés par les contraintes de capacité du réseau signalées lors des entretiens. Les lacunes de données sur les grandes unités sur mesure sont comblées par une mise à l'échelle à partir d'échantillons d'installateurs.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen à trois niveaux chez Mordor Intelligence : vérifications automatisées des écarts, audit par un analyste pair et validation par un responsable senior. Nous actualisons le modèle chaque année et déclenchons des mises à jour intermédiaires lorsque les règles de subvention, les fluctuations de devises ou les expéditions d'unités varient de plus de cinq pour cent.

Pourquoi la référence de Mordor sur le marché suisse des pompes à chaleur reste fiable

Les chiffres publiés diffèrent parce que les entreprises choisissent des périmètres, des bases de coûts et des rythmes d'actualisation différents. En s'ancrant sur la logique du parc installé et des prix de vente moyens vérifiés, nos totaux reflètent la réalité économique à laquelle font face les décideurs.

Les principaux facteurs d'écart comprennent des concurrents élargissant leur périmètre pour inclure les chauffe-eau à pompe à chaleur, s'appuyant uniquement sur les valeurs douanières, ou projetant une continuité agressive des subventions sans tenir compte des limites de capacité des installateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 421,9 M USD | Mordor Intelligence | - |

| 567,6 M USD | Global Consultancy A | Regroupe les chauffe-eau et les modules de pompe à chaleur pour VE ; suppose une hausse annuelle uniforme des subventions de 15 % |

| 165,0 M USD | Industry Database B | Utilise la valeur des importations pour le tarif 8418 uniquement ; omet la production nationale et les majorations liées à la rénovation |

La comparaison explique pourquoi notre référence 2024 se situe entre les estimations gonflées du bassin de demande et les calculs étroits basés uniquement sur les données douanières, offrant aux clients un chiffre équilibré et transparent qu'ils peuvent retracer jusqu'au parc réel, aux prix réels et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des pompes à chaleur en Suisse et à quelle vitesse croît-il ?

La taille du marché des pompes à chaleur en Suisse s'élevait à 462,31 millions USD en 2026 et devrait atteindre 564,07 millions USD d'ici 2031, progressant à un TCAC de 4,06 %.

Quel type de source se développe le plus rapidement ?

Les systèmes hybrides qui associent une pompe à chaleur à une chaudière à gaz existante devraient croître à un TCAC de 4,76 % jusqu'en 2031 car ils réduisent le coût en capital tout en respectant les règles de réduction des émissions de carbone.

Pourquoi les systèmes eau-eau géothermiques attirent-ils l'attention ?

Les nouveaux réseaux de chaleur à basse température et les campus institutionnels favorisent les configurations eau-eau géothermiques car les champs de forages assurent un stockage saisonnier et contribuent à réduire les pertes thermiques du réseau de 65 %.

Comment les subventions diffèrent-elles selon les cantons ?

Les cantons urbains tels que Genève, Vaud et Zurich offrent des subventions allant jusqu'à 15 000 CHF (17 000 USD), tandis que les cantons ruraux plafonnent souvent le soutien à 5 000 CHF (5 700 USD), ce qui influence les taux d'adoption.

Qu'est-ce qui limite une adoption rurale plus rapide ?

Les transformateurs de distribution dans de nombreuses communes rurales nécessitent des mises à niveau coûtant jusqu'à 100 000 CHF (113 000 USD) chacune, et les services publics sont prudents quant aux dépenses avant que suffisamment de propriétaires ne s'engagent.

Quels secteurs industriels adoptent les pompes à chaleur haute température ?

Les usines laitières, pharmaceutiques et de transformation de la viande sont en tête car les machines modernes délivrent désormais une chaleur de processus de 80 à 90 °C avec des délais de retour sur investissement inférieurs à cinq ans lorsque la hausse des taxes CO₂ est prise en compte.

Dernière mise à jour de la page le: