Taille et part du marché des pompes à chaleur au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.32 Milliards de dollars |

| Taille du Marché (2026) | 2.44 Milliards de dollars |

| Taille du Marché (2031) | 3.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur au Canada par Mordor Intelligence

La taille du marché des pompes à chaleur au Canada est projetée à 2,32 milliards USD en 2025, 2,44 milliards USD en 2026, et devrait atteindre 3,06 milliards USD d'ici 2031, avec un CAGR de 4,63 % de 2026 à 2031. Les mandats croissants de décarbonisation fédéraux et provinciaux orientent les constructeurs vers l'électricité bas carbone, faisant des pompes à chaleur la solution de conformité évidente dans les nouvelles constructions. Plus de 280 000 unités ont déjà été installées dans le cadre de programmes d'incitation nationaux, et le Canada atlantique enregistre désormais des taux de pénétration approchant un foyer sur trois. Les avancées technologiques maintiennent le chauffage à pleine capacité jusqu'à −28 °C, atténuant les préoccupations de longue date concernant les performances dans les climats des Prairies et du Nord. Parallèlement, les configurations hybrides combinant des pompes à chaleur électriques avec des fournaises à gaz gagnent la faveur des propriétaires souhaitant un chauffage de secours sans dépasser les limites de capacité du réseau, notamment dans les provinces à forte charge.

Points clés du rapport

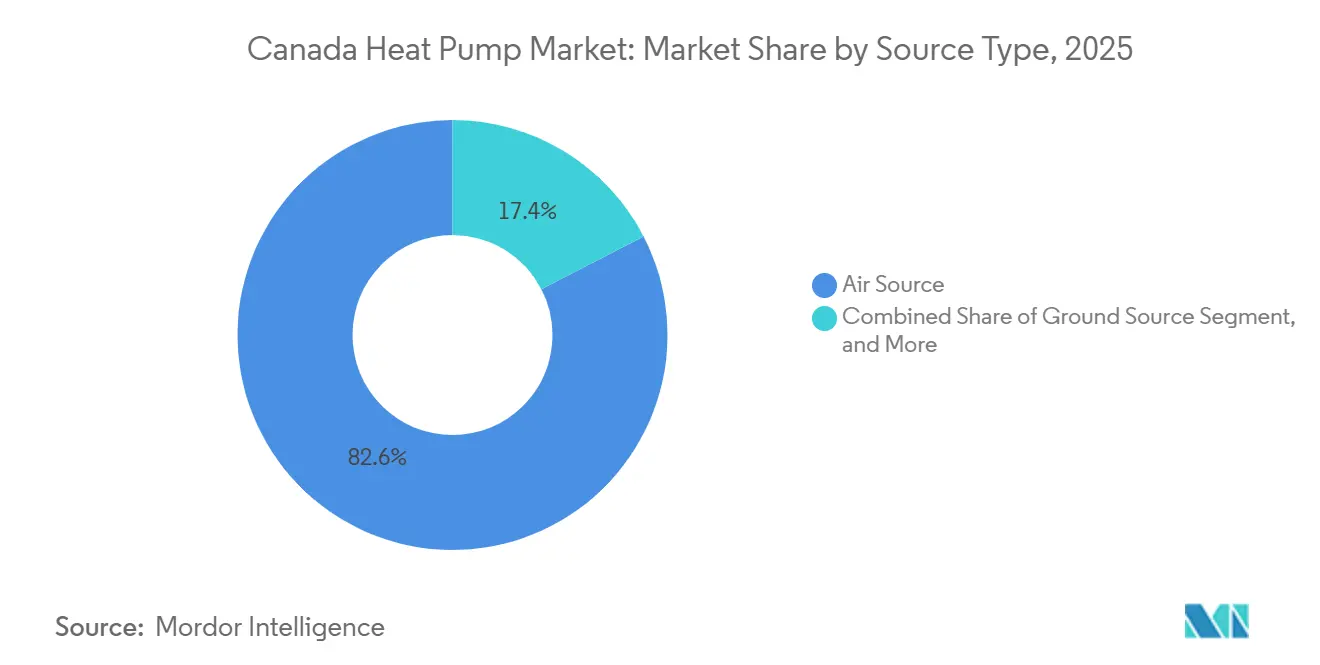

- Par type de source, les systèmes à source d'air ont dominé avec une part de revenus de 82,58 % en 2025, tandis que les configurations hybrides devraient se développer à un CAGR de 5,17 % jusqu'en 2031.

- Par technologie, les solutions air-air représentaient 58,12 % de la part du marché des pompes à chaleur au Canada en 2025, tandis que les systèmes air-eau sont en voie de croître à un CAGR de 5,02 % jusqu'en 2031.

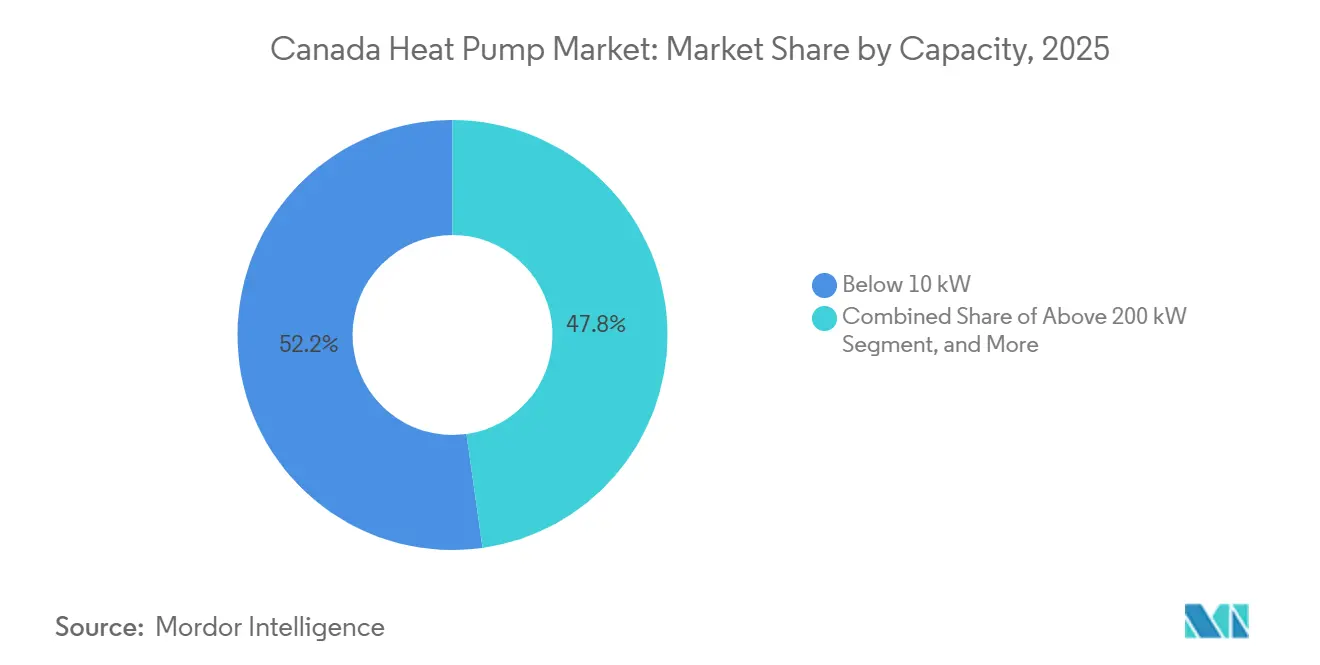

- Par capacité, les unités inférieures à 10 kW ont capturé 52,23 % de la taille du marché des pompes à chaleur au Canada en 2025, mais la tranche intermédiaire de 50-200 kW progresse à un CAGR de 4,84 % sur 2026-2031.

- Par application, le chauffage des locaux représentait 46,07 % de la part en 2025 et l'eau chaude sanitaire progresse à un CAGR de 4,87 % vers 2031.

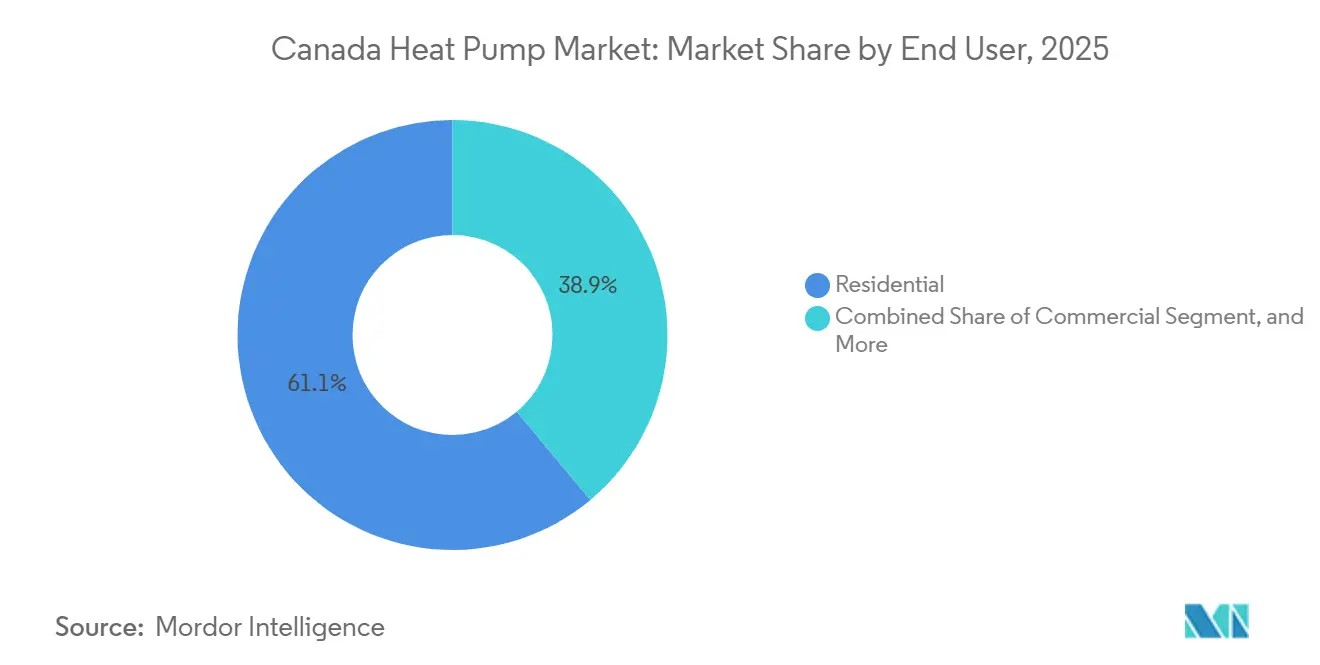

- Par utilisateur final, le segment résidentiel détenait 61,09 % de la part en 2025, tandis que les installations commerciales devraient augmenter à un CAGR de 4,78 % jusqu'en 2031.

- Par installation, l'activité de rénovation couvrait 67,83 % des déploiements de 2025, et les nouvelles installations sont prévues à un CAGR de 5,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations gouvernementales et mandats de décarbonisation | +1.2% | National, plus élevé dans le Canada atlantique, la Colombie-Britannique, l'Ontario, le Québec | Moyen terme (2 à 4 ans) |

| Hausse des prix de l'énergie stimulant l'adoption pour des économies de coûts | +0.9% | Provinces atlantiques et Ontario | Court terme (≤ 2 ans) |

| Améliorations des performances des pompes à chaleur en climat froid | +0.8% | Provinces des Prairies et territoires du Nord | Long terme (≥ 4 ans) |

| Tarification provinciale du carbone augmentant les coûts de chauffage aux combustibles fossiles | +0.7% | Colombie-Britannique, Québec, Ontario, Alberta | Moyen terme (2 à 4 ans) |

| Incitations à la réponse à la demande du réseau intelligent pour les charges de climatisation | +0.4% | Ontario, Colombie-Britannique, Québec | Long terme (≥ 4 ans) |

| Adoption de réfrigérants naturels en avance sur l'élimination progressive des HFC de 2025 | +0.3% | National, adoption précoce en Colombie-Britannique et en Ontario | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales et mandats de décarbonisation

Les remises dans le cadre des programmes Maisons plus vertes du Canada ont subventionné plus de 280 000 unités depuis 2020, et une enquête récente montre que 60 % des acheteurs ont bénéficié d'au moins une incitation. Le Code national du bâtiment 2025 introduit six niveaux de gaz à effet de serre, permettant aux provinces riches en hydroélectricité de satisfaire à la conformité de niveau A simplement en choisissant des pompes à chaleur électriques.[1]Conseil national de recherches Canada, "Code national de l'énergie pour les bâtiments du Canada : 2025," publications-cnrc.canada.ca Des provinces comme la Colombie-Britannique et le Québec signalent déjà leur intention d'adopter des niveaux plus élevés, offrant au marché des pompes à chaleur au Canada une trajectoire politique prévisible. Associées aux règlements municipaux plafonnant les émissions des bâtiments, ces règles incitent les promoteurs à opter pour l'électrification préventive plutôt que de procéder à des rénovations ultérieures.

Hausse des prix de l'énergie stimulant l'adoption pour des économies de coûts

Les ménages de l'Atlantique ont migré du mazout vers les pompes à chaleur, car les suppléments de carburant et la volatilité mondiale du pétrole font grimper les coûts d'exploitation annuels au-dessus des alternatives électriques. Les services publics provinciaux complètent désormais les remises fédérales, portant les économies initiales à 50 % dans certains cas. En Ontario, les tarifs à heures creuses et les paiements pilotes de réponse à la demande raccourcissent les délais de récupération et aident le marché des pompes à chaleur au Canada à pénétrer les banlieues dominées par le gaz.[2]Gestionnaire indépendant du réseau d'électricité, "Aperçu des programmes de réponse à la demande," ieso.ca

Améliorations des performances des pompes à chaleur en climat froid

Les compresseurs à vitesse variable avec injection de vapeur améliorée maintiennent désormais la puissance nominale jusqu'à -15 °C et un chauffage utile jusqu'à -28 °C. L'ecodan Pro de Mitsubishi fournit de l'eau à 60 °C à -20 °C, ouvrant des opportunités de rénovation dans les bâtiments équipés de radiateurs. Cette avancée technologique a porté la satisfaction des propriétaires à 91 %, reflétant une crédibilité croissante par le bouche-à-oreille pour le marché des pompes à chaleur au Canada.[3]Énergie propre Canada, "Les propriétaires de pompes à chaleur s'expriment," cleanenergycanada.org

Hausse des prix de l'énergie stimulant l'adoption pour des économies de coûts

La taxe carbone de la Colombie-Britannique a atteint 80 CAD (62,4 USD) par tonne en 2024, ajoutant 0,18 CAD (0,14 USD) par m³ aux factures de gaz et faisant basculer la parité des coûts en faveur des systèmes électriques. Le régime de plafonnement et d'échange lié du Québec et les règles d'intensité des émissions de l'Alberta produisent des signaux de prix similaires. À mesure que les prélèvements sur le carbone augmentent annuellement, le marché des pompes à chaleur au Canada devient la stratégie de couverture de choix pour les propriétaires de bâtiments confrontés à des dépenses incertaines en combustibles fossiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'équipement et d'installation initiaux | -0.6% | Provinces des Prairies et territoires avec des remises limitées | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour les installateurs certifiés | -0.5% | National, aiguë dans les zones rurales et éloignées | Moyen terme (2 à 4 ans) |

| Contraintes de capacité du réseau électrique lors des pics hivernaux | -0.3% | Ontario, Alberta, Saskatchewan | Long terme (≥ 4 ans) |

| Idées reçues des consommateurs sur les performances en climat froid | -0.2% | Provinces des Prairies et territoires du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'équipement et d'installation initiaux

Les prix installés varient de 5 000 à 25 000 CAD (6 400 à 32 000 USD) pour les systèmes à source d'air et atteignent 40 000 CAD (51 200 USD) pour les projets à source géothermique, des dépenses qui découragent de nombreux ménages des Prairies malgré les remises.[4]Institut du chauffage, de la réfrigération et de la climatisation du Canada, "Rapport sur la capacité des installateurs," hrai.ca Les ensembles air-eau comportent une prime supplémentaire de 20 à 40 % en raison des réservoirs tampon et des régulateurs hydroniques. Les dispositifs de sécurité pour réfrigérants A2L et la certification des techniciens ajoutent des coûts matériels et de main-d'œuvre supplémentaires, ralentissant l'élan du marché des pompes à chaleur au Canada là où les subventions sont limitées.

Pénurie de main-d'œuvre qualifiée pour les installateurs certifiés

Le bassin national de techniciens qualifiés A2L est en retard sur la demande, allongeant les délais urbains à 16 semaines et gonflant les budgets des projets ruraux par des suppléments de déplacement. Des expansions de l'apprentissage et des subventions fédérales à la formation sont en cours, mais la plupart des nouveaux entrants ne seront pas opérationnels sur le terrain avant 2027. Ce goulot d'étranglement limite le déploiement des systèmes air-eau avancés et à réfrigérants naturels, plafonnant la croissance à court terme du marché des pompes à chaleur au Canada.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : dominance de la source d'air avec accélération hybride

Les unités à source d'air représentaient 82,58 % de la part en 2025 grâce à leur coût inférieur et à la facilité d'obtention des permis. Les systèmes hybrides à source d'air couplés à des fournaises à gaz devraient croître à un CAGR de 5,17 % car ils protègent les propriétaires contre le grand froid tout en réduisant les émissions. Les configurations à source d'eau et à source géothermique restent des niches mais sont attractives pour les sites d'énergie de district comme l'intégration en boucle lacustre de Toronto, ce qui souligne comment le marché des pompes à chaleur au Canada peut se développer dans les centres urbains denses. Les systèmes géothermiques affichant des COP saisonniers supérieurs à 4,0 séduisent les campus ruraux et les nouveaux lotissements prêts à financer des champs de forages durables pour des générations. L'acceptation des hybrides est la plus forte en Alberta et en Saskatchewan, où la commutation bi-énergie autour de -10 °C répond aux objectifs de réduction des coûts sans surcharger les réseaux à forte intensité carbone.

Les niveaux réglementaires C et D du nouveau code reconnaissent ces compromis, créant une ouverture structurée pour les hybrides au sein du marché des pompes à chaleur au Canada. L'avenir de ce segment dépend du rythme de décarbonisation du réseau et des trajectoires des prix du carbone. Si les services publics des Prairies réduisent les émissions du réseau en développant l'éolien et le solaire, la source d'air entièrement électrique pourrait supplanter les hybrides. À l'inverse, un nettoyage lent du réseau ou une forte volatilité des prix du gaz maintiendrait les livraisons d'hybrides à un niveau élevé. Dans les deux scénarios, au moins 20 modèles à source d'air figurent chaque année sur les listes d'éligibilité aux remises, assurant la visibilité du marché des pompes à chaleur au Canada.

Par technologie : l'air-eau progresse dans les rénovations commerciales

Les solutions air-air ont fourni 58,12 % des revenus de 2025, privilégiées pour les rénovations résidentielles avec ou sans conduits. Les conceptions air-eau progressent cependant à un CAGR de 5,02 % car les propriétaires commerciaux cherchent à obtenir une eau de départ à 60-70 °C pour conserver leurs systèmes de radiateurs. Le projet de district air-eau 575 V de Vancouver et les développements de copropriétés de Johnson Controls illustrent comment la taille du marché des pompes à chaleur au Canada croît lorsque la flexibilité hydronique se conjugue aux objectifs bas carbone.[5]Johnson Controls, "Brochure YORK 575 V air-eau," johnsoncontrols.com

Les boucles géothermiques eau-eau conviennent aux campus institutionnels, mais la logistique de forage limite une adoption plus large. Les futurs niveaux du code récompensent les températures d'eau de départ élevées, et les fabricants lancent désormais des compresseurs en cascade homologués à -20 °C pour une alimentation à 60 °C. Cette évolution positionne l'air-eau comme la voie de rénovation premium dans les provinces où les taxes carbone et les règlements municipaux pénalisent les chaudières à gaz. L'innovation continue en matière de réfrigération, notamment avec le R32 et le R290, réduira probablement les écarts de coûts initiaux, renforçant la part de marché des pompes à chaleur au Canada pour les systèmes hydroniques.

Par capacité : les petites unités résidentielles en tête, le commercial intermédiaire s'accélère

Les modèles inférieurs à 10 kW ont capturé 52,23 % des installations de 2025, couvrant les maisons unifamiliales adoptant des mini-splits sans conduits. Les unités de gamme intermédiaire de 50-200 kW, bien que représentant seulement 9 % des livraisons, devraient augmenter à un CAGR de 4,84 % car les immeubles à logements multiples et les bâtiments commerciaux légers remplacent les chaudières vieillissantes pour respecter les plafonds d'émissions locaux. Les règles fédérales de COP minimum en vigueur à partir de 2026 imposent des conceptions à plus haute efficacité, augmentant la taille du marché des pompes à chaleur au Canada dans le segment intermédiaire.

Les lancements de Viessmann et Bosch homologués à -30 °C élargissent la demande adressable dans les territoires du Nord. Les constructeurs de nouveaux immeubles locatifs de grande hauteur peuvent surdimensionner des modules partagés de 100 kW pour exploiter la diversité des charges, réduisant le coût du cycle de vie par rapport aux fournaises individuelles. L'accumulation de revenus de réponse à la demande améliore encore la récupération, consolidant la capacité intermédiaire comme cheval de bataille commercial du marché des pompes à chaleur au Canada jusqu'en 2031.

Par application : le chauffage des locaux domine, l'eau chaude gagne des parts

Le chauffage des locaux a généré 46,07 % des revenus de 2025 et reste central en raison de la rigueur climatique du Canada. Les unités d'eau chaude domestique et sanitaire affichent cependant la croissance la plus rapide à un CAGR de 4,87 % car les ensembles air-eau alimentent les boucles rayonnantes et les réservoirs d'eau potable depuis une seule unité extérieure. Le modèle tout-en-un de Samsung recyclant la chaleur résiduelle de refroidissement illustre les avancées techniques qui propulsent la pénétration du chauffage de l'eau au sein du marché des pompes à chaleur au Canada.

Les projets industriels de chauffage de processus tels que la ligne laitière à 80 °C de Soteck montrent des COP supérieurs à 3,0, laissant entrevoir une niche haute température en développement. La politique oriente également l'attention : les codes du bâtiment comptent désormais l'eau chaude dans les limites opérationnelles de gaz à effet de serre, poussant les promoteurs vers des équipements à double usage. À mesure que les services publics affinent les tarifs à heures creuses, le stockage de l'eau chaude pendant les heures creuses réduit davantage les factures, consolidant la croissance de la part du marché des pompes à chaleur au Canada pour les systèmes d'eau chaude domestique.

Par utilisateur final : le résidentiel en tête, le commercial surpasse

Le segment résidentiel représentait 61,09 % de la part du marché des pompes à chaleur au Canada en 2025, reflétant la forte attractivité des remises fédérales et provinciales ciblant les rénovations de maisons unifamiliales. Les propriétaires remplacent les fournaises vieillissantes par des mini-splits sans conduits et des systèmes à conduits en climat froid capables de maintenir la pleine capacité jusqu'à -25 °C, et la connectivité des thermostats intelligents leur permet de rejoindre des programmes de réponse à la demande naissants qui réduisent les factures hivernales. Les conseillers en énergie promeuvent également des solutions hybrides à source d'air dans les villes des Prairies où les bas prix du gaz restent attrayants, mais les charges carbone empêchent le chauffage entièrement fossile de rester optimal en termes de coûts. Le secteur commercial affiche cependant la croissance la plus rapide à un CAGR de 4,78 % car les bureaux, les écoles et les tours à usage mixte se préparent aux limites municipales de gaz à effet de serre qui excluent les nouvelles chaudières à gaz à partir de 2026. Les propriétaires de bâtiments privilégient les ensembles air-eau modulaires de 50-200 kW qui fournissent de l'eau à 60 °C aux radiateurs existants sans ouvrir les murs, leur offrant une voie moins risquée que les rénovations profondes de l'enveloppe.

Les développements à usage mixte à Vancouver et Toronto prouvent qu'une centrale unique peut répondre aux charges résidentielles, commerciales et institutionnelles, améliorant l'utilisation des actifs et les TRI des projets. La demande industrielle reste modeste, mais les laiteries, les brasseries et les transformateurs alimentaires testent désormais des unités R1233zd fournissant de l'eau de processus à 80 °C avec des coefficients de performance supérieurs à 3,0, laissant entrevoir une future poche de croissance. Pour tous les utilisateurs finaux, les entrepreneurs signalent des délais s'allongeant à 10-16 semaines en haute saison en raison des pénuries d'installateurs, repoussant certains projets au-delà des fenêtres de remise et incitant les parties prenantes à commander les équipements une année complète à l'avance. Ces dynamiques élèvent ensemble les propositions de valeur du cycle de vie au-delà du prix initial, renforçant l'attrait à long terme vers la chaleur électrifiée dans chaque catégorie de clients.

Par installation : la rénovation domine, la nouvelle construction prend de l'élan

Les projets de rénovation représentaient 67,83 % de la taille du marché des pompes à chaleur au Canada en 2025 en raison du vaste parc immobilier hérité de systèmes à mazout et à gaz approchant la fin de leur vie utile. Les propriétaires et les gestionnaires d'installations bénéficient de remises cumulées pouvant compenser jusqu'à la moitié des coûts initiaux, et les modifications du code du bâtiment classent désormais les remplacements majeurs de systèmes de climatisation comme des « modifications », obligeant les émetteurs à respecter des niveaux d'efficacité plus élevés lors du remplacement des équipements. Les entrepreneurs s'appuient sur des mini-splits sans conduits pour des installations rapides dans les maisons anciennes, mais spécifient de plus en plus des systèmes à conduits en climat froid lorsque les propriétaires souhaitent un confort pour toute la maison associé à des revenus de réponse à la demande. Les applications en nouvelle construction, malgré une base plus petite, devraient augmenter à un CAGR de 5,08 % car les promoteurs considèrent les pompes à chaleur comme la voie la plus sûre pour satisfaire les niveaux B ou supérieurs de gaz à effet de serre sans coûteuses améliorations de l'enveloppe. Les assemblages muraux préfabriqués pré-câblés pour les lignes de réfrigérant et l'alimentation hydronique réduisent la main-d'œuvre sur site, raccourcissant les délais pour les projets modulaires et de moyenne hauteur.

Dans les provinces avec des réseaux quasi décarbonés, les responsables du code recommandent souvent des ensembles de conformité prescriptifs qui accordent le maximum de points pour une unité à source d'air ou air-eau, rendant les technologies de chauffage alternatives moins attractives. Les constructeurs apprécient également l'avantage marketing d'étiqueter les maisons « tout électrique et prêtes pour le zéro net », ce qui commande des primes de prix de vente dans les banlieues à croissance rapide. Combinés aux tarifs à heures creuses des services publics qui récompensent le chauffage de l'eau hors pointe, ces facteurs tracent une trajectoire claire vers des bases entièrement électriques dans les nouveaux lotissements résidentiels. Sur la fenêtre de prévision, les analystes s'attendent à ce que les volumes de rénovation restent élevés à mesure que les vieilles chaudières sont progressivement éliminées, mais la part des installations en nouvelle construction augmentera régulièrement, créant un mix de demande plus équilibré sur le marché des pompes à chaleur au Canada.

Analyse géographique

Le Canada atlantique affiche le taux d'adoption par habitant le plus élevé du pays grâce au remplacement du mazout, aux généreuses remises et à un réseau en verdissement qui fait baisser les coûts d'exploitation en dessous des brûleurs à mazout. La Nouvelle-Écosse à elle seule a installé 32 396 unités dans le cadre de programmes fédéraux, transformant les économies des clients en recommandations verbales rapides qui soutiennent l'élan régional. L'Ontario est en tête en volume absolu avec 104 446 installations, mais l'infrastructure gazière répandue tempère la pénétration ; les préoccupations liées à la demande de pointe du réseau ont incité le Gestionnaire indépendant du réseau d'électricité à piloter des incitations à l'effacement hivernal qui améliorent l'économie des systèmes connectés intelligents.

La Colombie-Britannique combine une taxe carbone de 80 CAD (62,4 USD) par tonne avec le Code des étapes zéro carbone, orientant les constructeurs vers les systèmes électriques même dans les zones déjà desservies par le gaz. Le règlement de Vancouver imposant des plafonds d'émissions aux bâtiments de plus de 50 000 pi² à partir de 2025 resserre le pipeline commercial pour le marché des pompes à chaleur au Canada. Le Québec a ajouté 69 321 unités d'ici 2025 et, grâce à son réseau hydroélectrique quasi décarboné, retire désormais les remises pour les sources d'air unifamiliales là où des lignes de gaz existent, orientant indirectement l'adoption vers les unités multi-logements et géothermiques dans les banlieues denses.

Les provinces des Prairies présentent des signaux mitigés. Le réseau hydroélectrique du Manitoba soutient l'électrification, mais les bas prix du gaz ralentissent l'adoption, maintenant les hybrides populaires. L'Alberta et la Saskatchewan souffrent d'une forte intensité carbone de l'électricité, entraînant la plus faible pénétration des pompes à chaleur dans le pays et cadrant le marché des pompes à chaleur au Canada comme un jeu bi-énergie plutôt que d'électrification complète. Les territoires du Nord font face à un froid sévère et à une alimentation électrique au diesel, limitant la viabilité aux unités spéciales en climat froid ou aux microréseaux solaires et de stockage communautaires qui pourraient éventuellement électrifier les charges de chaleur de base.

Paysage concurrentiel

Les grands acteurs mondiaux et les spécialistes régionaux se disputent un marché modérément fragmenté. Le lancement par Daikin en mars 2026 de la première unité résidentielle R290 d'Amérique du Nord la positionne comme pionnière de la transition vers les réfrigérants, tandis que l'ecodan Pro de Mitsubishi Electric cible les rénovations hydroniques en climat froid avec des homologations à -28 °C. Johnson Controls, Trane et Carrier investissent dans des régulateurs prêts pour la réponse à la demande compatibles OpenADR, permettant aux services publics d'écrêter les pics hivernaux et offrant aux propriétaires de bâtiments une nouvelle source de revenus.

Les fournisseurs géothermiques tels que WaterFurnace et ClimateMaster s'adressent aux campus et aux domaines ruraux nécessitant des boucles souterraines longue durée, et l'innovateur local Arctic Heat Pumps commercialise des produits à injection de vapeur améliorée rentables pour les régions à -30 °C. Des fournisseurs émergents de CO₂ comme Vitalis visent le croisement avec la réfrigération commerciale, pouvant potentiellement perturber le marché des pompes à chaleur au Canada si les prix du CO₂ de commodité restent stables.

Les stratégies convergent vers la localisation : l'accord de distribution de Panasonic avec EMCO élargit la couverture de service d'un océan à l'autre ; Bosch reconditionne les systèmes R-454B conformes à la loi AIM américaine pour les codes canadiens ; le monobloc R32 de LG simplifie les installations hydroniques en enfermant les circuits de réfrigérant à l'extérieur, un avantage pour les installateurs confrontés aux lacunes de formation A2L. Collectivement, les cinq premiers fournisseurs détenaient près de 55 % des livraisons de 2025, indiquant une concentration modérée mais un espace dynamique pour les challengers de niche.

Leaders du secteur des pompes à chaleur au Canada

Mitsubishi Electric Corporation

Daikin Industries Ltd.

Carrier Corporation

LG Electronics Inc.

Bosch Thermotechnology (GmbH)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Mitsubishi Electric a lancé la série ecodan Pro air-eau homologuée à -28 °C et une eau de départ à 60 °C.

- Mars 2026 : Daikin a introduit une pompe à chaleur résidentielle R290 en avance sur les règles fédérales d'efficacité.

- Janvier 2026 : Samsung a lancé l'unité EHS tout-en-un intégrant le chauffage, le refroidissement et l'eau chaude domestique pour les climats inférieurs à -25 °C.

- Janvier 2026 : Le Code national du bâtiment et le Code de l'énergie 2025 sont entrés en vigueur, intégrant les niveaux opérationnels de GES A-F.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien des pompes à chaleur comme l'ensemble des unités de pompes à chaleur à source d'air, à source d'eau et à source géothermique fabriquées en usine, exprimées en dollars américains générés par leur vente pour des usages de conditionnement d'air résidentiel, commercial, industriel et institutionnel ou de production d'eau chaude sanitaire.

Exclusion du périmètre : les hybrides climatiseur de fenêtre/pompe à chaleur et les chauffages électriques d'appoint portables ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Géothermique-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par application

- Chauffage des locaux

- Refroidissement des locaux

- Eau chaude domestique et sanitaire

- Chauffage industriel et de processus

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes mènent périodiquement des entretiens et de brèves enquêtes auprès des responsables des ventes de fabricants, des réseaux d'installateurs actifs dans les provinces de l'Atlantique et dans les Prairies, ainsi qu'auprès des responsables administrant les programmes de remboursement en Ontario et en Colombie-Britannique. Ces échanges permettent de valider sur le terrain les hypothèses relatives au taux d'adoption des remboursements, à la part des rénovations et aux performances par temps froid qui sous-tendent notre modèle.

Recherche documentaire

Nous nous appuyons sur des ensembles de données ouverts de Ressources naturelles Canada, des codes douaniers de Statistique Canada, des tableaux de bord des remboursements d'Environnement et Changement climatique Canada, et des dépôts réglementaires des services publics provinciaux pour estimer les flux d'unités et les prix de vente moyens. Les tableaux de performance en climat froid de l'Agence internationale de l'énergie et les grappes de brevets capturées via Questel signalent les gains d'efficacité futurs.

Les rapports annuels 10-K, les prospectus d'introduction en bourse et les présentations aux investisseurs révèlent les fourchettes de prix, tandis que les flux d'actualités accessibles via Dow Jones Factiva signalent les lancements de subventions et les évolutions réglementaires. Les sources citées sont illustratives ; de nombreuses ressources publiques et par abonnement supplémentaires ont soutenu la collecte, la validation et l'approfondissement des données.

Dimensionnement du marché et prévisions

Le pool de revenus de l'année de référence 2024 est reconstruit par une fusion descendante des statistiques d'importation et des remboursements fédéraux, qui sont ensuite alignés sur les réservations échantillonnées des fournisseurs pour garantir la cohérence. Des vérifications ascendantes ciblées, volumes d'installateurs multipliés par les ASP en vigueur, affinent les répartitions provinciales.

Les facteurs du modèle comprennent les permis de rénovation résidentielle, les tendances des degrés-jours de chauffage, les tarifs d'électricité provinciaux, la capacité installée moyenne par logement et les courbes d'adoption des remboursements. Nous établissons nos prévisions par régression multivariée, avec une analyse de scénarios encadrant le potentiel haussier lié à des plafonds carbone plus stricts. Les lacunes dans la granularité ascendante sont comblées par interpolation des séries provinciales adjacentes et par des vérifications d'opinion d'experts.

Cycle de validation des données et de mise à jour

Les analystes de Mordor effectuent des analyses automatisées d'anomalies, comparent les résultats avec des suiveurs d'expéditions indépendants et des objectifs d'électrification des services publics, et reconfirment les valeurs aberrantes avec les sources avant validation. Chaque étude passe par un examen par les pairs en deux étapes. Nous actualisons les chiffres annuellement, en publiant des mises à jour intermédiaires lors d'événements politiques ou technologiques majeurs.

Pourquoi notre référence canadienne sur les pompes à chaleur résiste à l'examen

Les estimations publiées divergent souvent, principalement parce que les entreprises diffèrent dans leurs choix de périmètre, leurs échelles de prix et leur calendrier de mise à jour.

Les principaux facteurs d'écart ici comprennent la prise en compte ou non des installations industrielles, la méthode de dérivation des prix de vente moyens, les dates de conversion des devises et le traitement des remboursements fédéraux récemment améliorés entrés en vigueur en avril 2025. Le périmètre rigoureux de Mordor, le suivi en temps réel des ASP et la cadence de mise à jour annuelle limitent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,35 Md USD (2025) | Mordor Intelligence | |

| 1,62 Md USD (2024) | Global Consultancy A | Ne couvre que les unités à source d'air et utilise les ASP des chaînes de distribution au détail |

| 1,59 Md USD (2024) | Industry Association B | Omet la demande industrielle et applique un taux fixe de 1 CAD = 0,70 USD |

| 2,24 Md USD (2024) | Regional Consultancy C | Se base sur les intentions d'achat ; exclut les compléments de remboursement d'avril 2025 |

La comparaison montre comment des périmètres plus étroits, des prix statiques ou des données politiques obsolètes compriment les autres totaux. Mordor Intelligence fournit une référence équilibrée et transparente qui rattache chaque dollar à des variables traçables et à des étapes reproductibles, offrant aux décideurs un point de référence fiable.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des pompes à chaleur au Canada d'ici 2031 ?

Le marché devrait atteindre 3,06 milliards USD d'ici 2031.

À quelle vitesse le marché des pompes à chaleur au Canada devrait-il croître entre 2026 et 2031 ?

Il devrait se développer à un CAGR de 4,63 % sur la période de prévision.

Quelle technologie de pompe à chaleur gagne du terrain dans les rénovations commerciales ?

Les systèmes air-eau progressent à un CAGR de 5,02 % car ils fournissent de l'eau à 60-70 °C pour les radiateurs existants.

Pourquoi les pompes à chaleur hybrides sont-elles populaires dans les provinces des Prairies ?

Les systèmes bi-énergie équilibrent les économies de coûts et de carbone en basculant vers le gaz lors des grands froids, évitant ainsi la surcharge du réseau.

Quel changement de politique soutient le plus directement l'adoption dans les nouvelles constructions ?

Le Code national du bâtiment 2025 introduit des niveaux de gaz à effet de serre qui favorisent les pompes à chaleur électriques comme solution conforme.

Quelle tranche de capacité croît le plus rapidement dans les bâtiments commerciaux ?

Le segment 50-200 kW croît à un CAGR de 4,84 % car les bureaux et les copropriétés remplacent les chaudières par des pompes à chaleur centralisées.

Dernière mise à jour de la page le: