Taille et part du marché des pompes à chaleur en Finlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

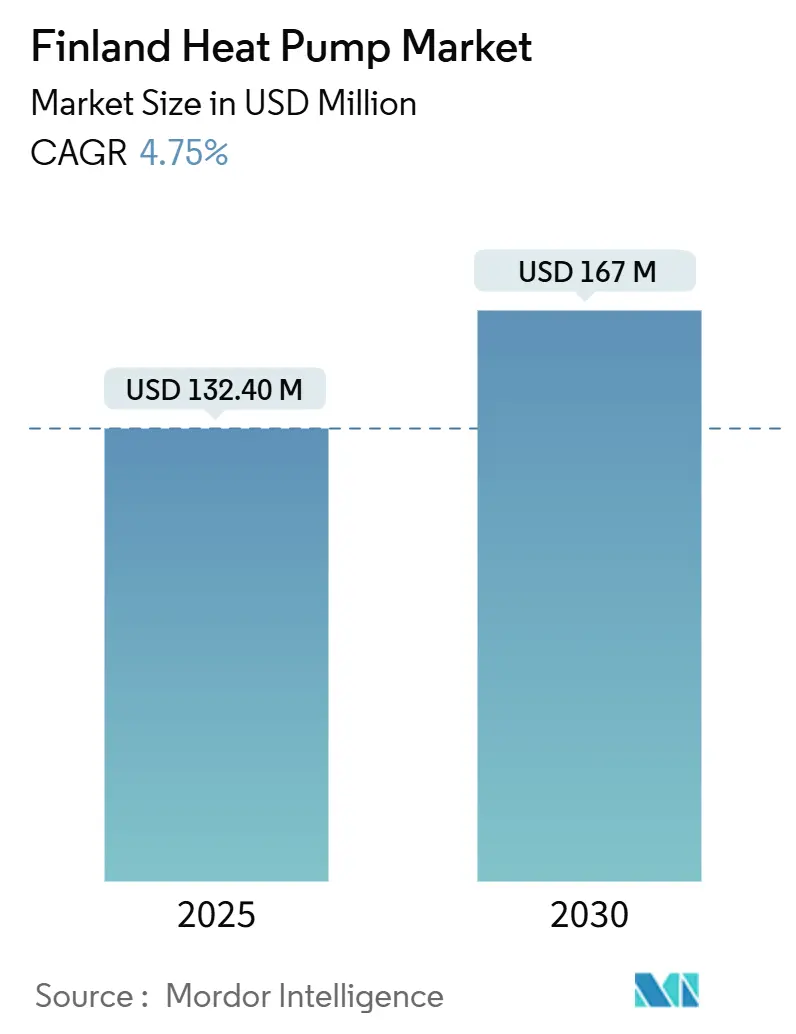

| Taille du Marché (2025) | 132.40 Millions de dollars américains |

| Taille du Marché (2030) | 167 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.75% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur en Finlande par Mordor Intelligence

Le marché des pompes à chaleur en Finlande s'établit à 132,40 millions USD en 2025 et devrait se développer à un TCAC de 4,75 % pour atteindre 167 millions USD d'ici 2030. L'électrification rapide, les généreux subventions et les jalons stricts de neutralité carbone ont fait des pompes à chaleur le remplacement privilégié du chauffage au fioul et du chauffage électrique direct. Les unités à source d'air représentent encore la majorité des installations en raison de leurs coûts initiaux plus faibles et de leur installation plus aisée, mais les systèmes géothermiques se développent rapidement à mesure que les coûts de forage diminuent et que les opérateurs de réseau récompensent la demande flexible. Les canaux de vente numériques, autrefois marginaux, enregistrent désormais un taux de croissance à deux chiffres, les propriétaires exploitant les outils en ligne d'éligibilité aux subventions. Du côté de l'offre, les grands acteurs internationaux rachètent des prestataires de services nordiques pour sécuriser les capacités d'installation, tandis que les spécialistes locaux se différencient par leur ingénierie adaptée aux climats froids et leurs conceptions utilisant des réfrigérants naturels.

Principaux enseignements du rapport

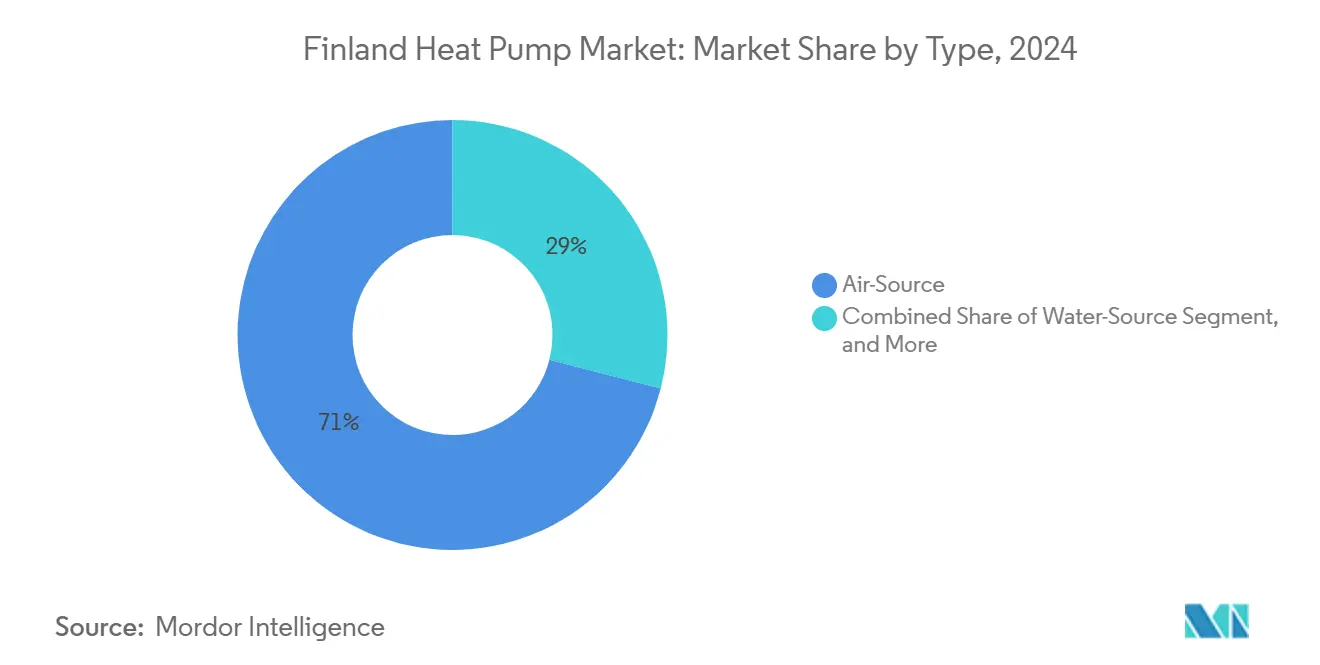

- Par type, les systèmes à source d'air détenaient 71 % de la part du marché des pompes à chaleur en Finlande en 2024 ; les unités géothermiques ont affiché le taux de croissance le plus rapide, soit 4,8 %, jusqu'en 2030.

- Par capacité nominale, la classe inférieure à 10 kW représentait une part de 56 % de la taille du marché des pompes à chaleur en Finlande en 2024, tandis que la tranche 50–100 kW devrait croître à 5,2 % de 2024 à 2030.

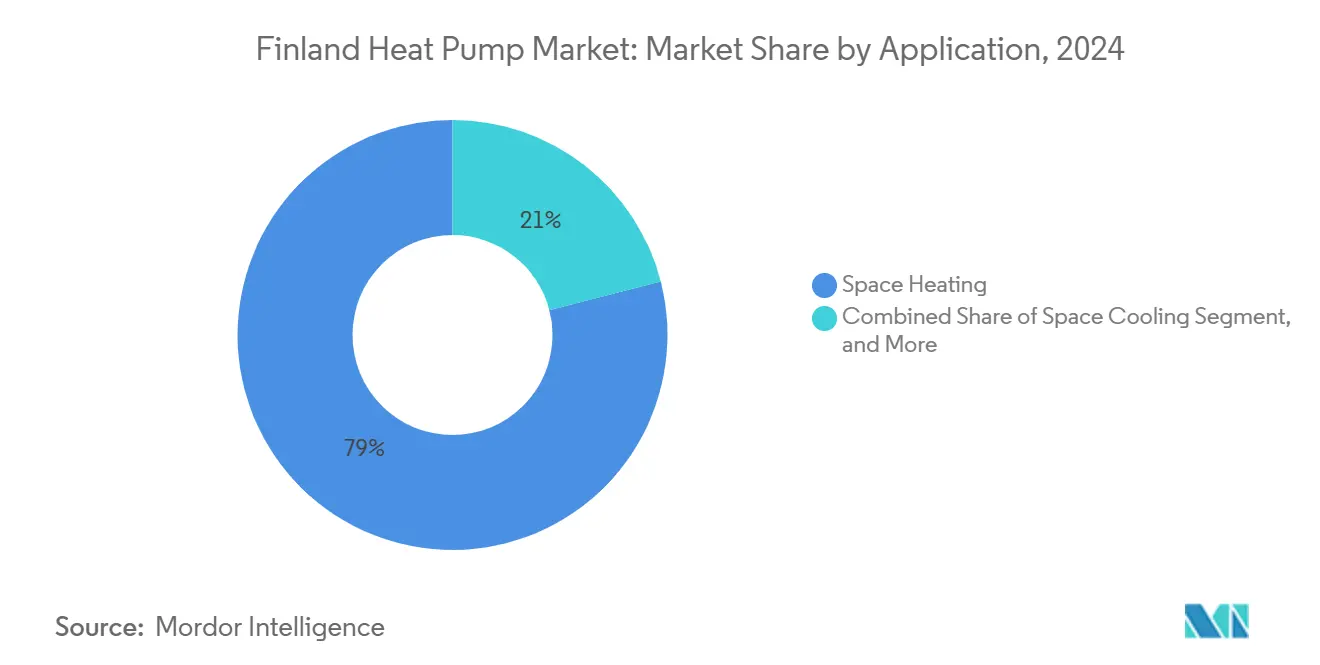

- Par application, le chauffage des locaux a capté 79 % des revenus en 2024 ; la demande en eau chaude sanitaire progresse à un TCAC de 4,95 % jusqu'en 2030.

- Par secteur d'utilisation finale, le segment résidentiel était en tête avec 68 % de la taille du marché des pompes à chaleur en Finlande en 2024 ; les installations commerciales devraient enregistrer le TCAC le plus élevé, soit 5 %, jusqu'en 2030.

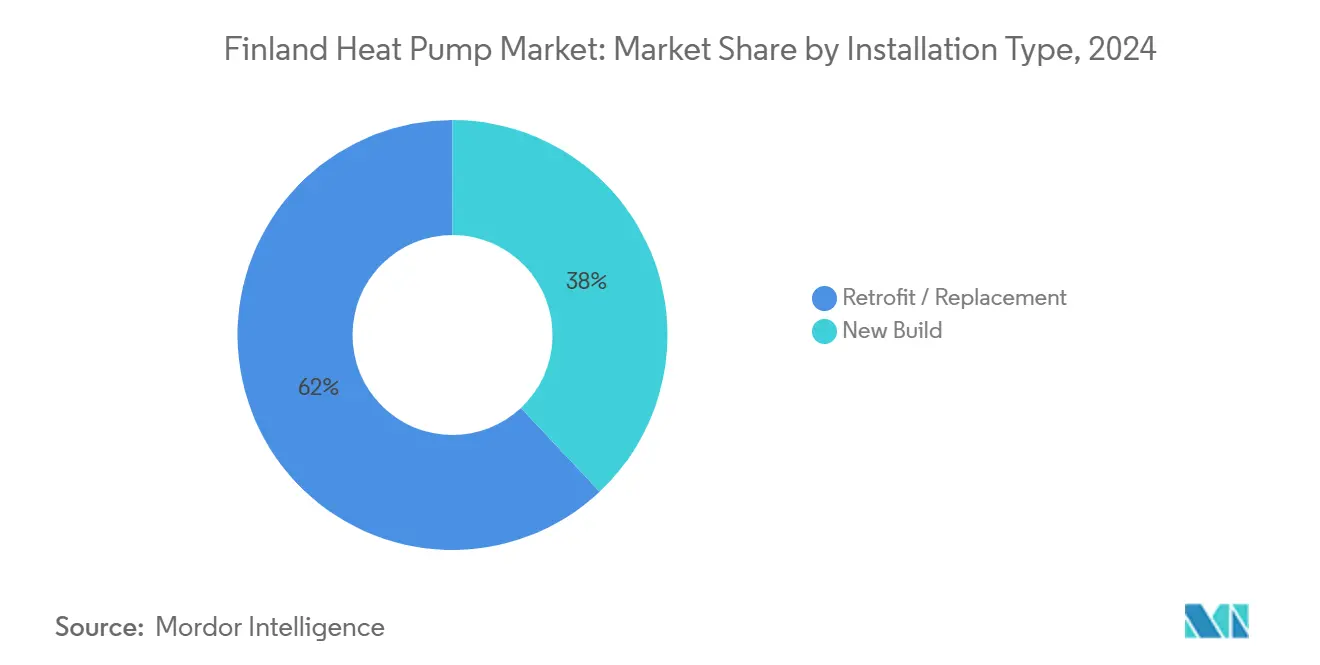

- Par type d'installation, les rénovations ont contribué à hauteur de 62 % de la valeur 2024, tandis que l'activité dans les constructions neuves devrait s'accélérer à un TCAC de 4,82 % jusqu'en 2030.

- Par canal de vente, les distributeurs/installateurs détenaient une part de 59 % du marché des pompes à chaleur en Finlande en 2024 ; le commerce électronique devrait se développer à un TCAC annuel de 5,2 % jusqu'en 2030.

Tendances et perspectives du marché des pompes à chaleur en Finlande

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations fiscales favorables à l'énergie | +2.9% | Zones rurales à chauffage au fioul | Moyen terme (2–4 ans) |

| Demande croissante de systèmes écoénergétiques | +2.1% | Centres urbains | Long terme (≥ 4 ans) |

| Programmes nationaux de subventions (efficacité énergétique et ARRA) | +1.7% | Régions à faibles revenus | Court terme (≤ 2 ans) |

| Objectif de neutralité carbone 2035 | +2.6% | Projets pilotes à Helsinki, Tampere, Espoo | Long terme (≥ 4 ans) |

| Expansion de l'intégration au réseau de chauffage urbain | +1.8% | Finlande méridionale et occidentale | Moyen terme (2–4 ans) |

| Avancées technologiques des pompes à chaleur pour les climats froids | +2.4% | Finlande septentrionale et Laponie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations fiscales favorables à l'énergie

La Finlande a intensifié ses efforts en faveur de l'adoption des pompes à chaleur, en déployant des subventions directes et des incitations fiscales. En 2024, les propriétaires ont vu les subventions à la rénovation atteindre 9 000 EUR (10 402,65 USD) pour les pompes à chaleur air-eau et 15 000 EUR (17 337,75 USD) pour les variantes géothermiques. En outre, le gouvernement finlandais a renforcé son soutien avec un crédit d'impôt sur les sociétés de 20 % pour les investissements industriels dans les pompes à chaleur, plafonné à 150 millions EUR (173,38 millions USD) par groupe d'entreprises. Ces mesures s'inscrivent parfaitement dans la Stratégie nationale pour le climat et l'énergie de la Finlande, qui promeut la production de chaleur sans combustion et offre des allègements fiscaux pour les pompes à chaleur industrielles de grande taille, dans le but d'accélérer les transformations du marché.

Demande croissante de systèmes écoénergétiques

L'Autorité finlandaise de l'énergie a indiqué, en 2023, que 80 % des consommateurs en Finlande comparent désormais activement leurs contrats d'énergie ou en changent, marquant un changement significatif dans la prise de conscience des consommateurs quant aux avantages de l'efficacité énergétique. Cette sensibilisation croissante stimule l'adoption des pompes à chaleur, d'autant plus que l'écart de prix entre l'électricité et le fioul se creuse. Des études montrent que les pompes à chaleur peuvent réduire les coûts de chauffage de 45 % en Finlande et diminuer notablement les émissions de CO2, un fait mis en évidence par des projets de rénovation à Jyväskylä. En réponse à cette tendance, le marché propose des produits avancés, notamment des pompes à chaleur air-eau. Ces modèles innovants sont conçus pour fonctionner dans le climat rigoureux de la Finlande, certains s'avérant efficaces même à des températures glaciales de -20 °C.

Programmes nationaux de subventions (efficacité énergétique et ARRA)

Les subventions visant à stimuler la production d'énergie renouvelable et à améliorer l'efficacité énergétique ont joué un rôle déterminant dans la réduction des risques technologiques associés aux nouveaux investissements dans les pompes à chaleur, en particulier pour les projets utilisant la chaleur excédentaire. Pour 2025, le budget d'aide à l'énergie de 14,1 millions EUR (16,29 millions USD) réserve au moins 60 % aux initiatives d'efficacité énergétique. Il est à noter que les pompes à chaleur d'une capacité supérieure à 1 MW peuvent bénéficier de subventions si elles sont connectées à des réseaux de chauffage basse température. Cette orientation stratégique a stimulé la croissance du marché, en particulier dans les régions à faibles revenus où les résidents consacrent historiquement une part plus importante de leurs revenus à l'énergie, soulignant ainsi l'impact des subventions.

Objectif de neutralité carbone 2035

La Finlande est en bonne voie pour atteindre son ambitieux objectif de neutralité carbone d'ici 2035, et les pompes à chaleur sont au cœur de cette stratégie d'électrification. Cet engagement a non seulement stimulé les investissements dans les énergies renouvelables, mais a également conduit la Finlande à accomplir une étape remarquable : près de 95 % de sa production d'électricité est désormais neutre en carbone, un résultat atteint dès 2025. Le secteur de l'énergie s'est fixé des objectifs ambitieux de réduction des émissions de CO2 : 60 % d'ici 2030 et 80 % d'ici 2040, les deux jalons étant fixés par rapport aux niveaux de 1990. Ce calendrier ambitieux souligne l'urgence d'une électrification rapide du chauffage. L'impact de ces politiques est visible dans la dynamique du marché : en 2024, 75 % des nouvelles maisons individuelles en Finlande ont opté pour des pompes à chaleur, un contraste saisissant avec le taux d'adoption de seulement 14 % dans des marchés similaires, comme les États-Unis.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des quotas de gaz fluorés | –1.4% | Segment à source d'air à l'échelle nationale | Court terme (≤ 2 ans) |

| CAPEX initial élevé par rapport à la biomasse | –1.2% | Finlande centrale et septentrionale rurales | Moyen terme (2–4 ans) |

| Lenteur des procédures d'autorisation et d'approbation réglementaire | –1.6% | Zones urbaines et périurbaines | Moyen terme (2–4 ans) |

| Disponibilité limitée d'une main-d'œuvre qualifiée pour l'installation | –1.3% | À l'échelle nationale, notamment dans les zones rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement des quotas de gaz fluorés

Les règles de l'UE sur les gaz fluorés, entrées en vigueur en mars 2024, limitent la disponibilité des HFC et ont fait grimper le prix des mélanges courants de plus de 40 %, comprimant les marges des installateurs et incitant les acheteurs à se tourner vers des conceptions au propane ou au CO₂. [1]Daikin, "Vous envisagez d'acheter une pompe à chaleur ?", daikin.ie Dans les régions peu peuplées, le coût de 8 000 EUR (9 040 USD) d'une chaudière à granulés moderne reste inférieur à celui d'un système géothermique à 15 000 EUR (16 950 USD), retardant les projets de conversion de combustible malgré les économies sur la durée de vie.

CAPEX initial élevé par rapport à la biomasse

Dans la Finlande rurale, les pompes à chaleur, malgré leurs avantages économiques à long terme, peinent à s'imposer. Le principal obstacle réside dans leurs coûts d'investissement initiaux, plus élevés que ceux des solutions de chauffage à la biomasse traditionnelles. Dans les régions où les prix de l'immobilier sont modestes, les résidents sont moins enclins et moins bien équipés financièrement pour adopter les pompes à chaleur. Ce dilemme économique est plus prononcé dans les localités rurales, où la biomasse est abondante et où les méthodes de chauffage traditionnelles revêtent une importance culturelle. En réponse, le marché propose des solutions de financement innovantes. Un modèle notable est la « chaleur en tant que service » (HaaS), qui supprime les coûts initiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la géothermie gagne du terrain face à la domination de la source d'air

Les unités à source d'air ont généré 71 % de la part du marché des pompes à chaleur en Finlande. Les prix subventionnés et la facilité de montage en toiture ou en façade maintiennent leur avance. Toutefois, les coûts de conformité aux réglementations sur les réfrigérants et la demande croissante d'efficacité tout au long de l'année ont rehaussé le profil des systèmes à boucle fermée avec forage dans les nouveaux quartiers. Les modèles air-eau chargés au propane, capables de fonctionner à –20 °C, sont désormais livrés avec des algorithmes prédictifs de dégivrage, réduisant les pertes de dégivrage lors des périodes de froid prolongées.[2]Institut finlandais de l'environnement, "Gaz fluorés et substances appauvrissant la couche d'ozone," ymparisto.fi

Les systèmes géothermiques sont en passe d'atteindre un TCAC de 4,8 %, soutenus par le zonage municipal qui réserve des emplacements de forage sous les parkings. Lorsque les champs de boucles sont connectés au chauffage urbain, les opérateurs accèdent au marché d'équilibrage de Fingrid et perçoivent des redevances de flexibilité. La taille du marché des pompes à chaleur en Finlande pour ce segment devrait atteindre 55 millions USD d'ici 2030, soulignant son rôle dans le stockage longue durée et la climatisation estivale. Un immeuble de bureaux à Helsinki qui est passé du chauffage urbain à un réseau de forages de 600 kW vend désormais l'excédent de chaleur en été, réduisant ses coûts nets d'énergie de 35 %.

Par capacité nominale : les petites unités dominent tandis que la capacité moyenne s'accélère

Les systèmes inférieurs à 10 kW ont servi une demande fragmentée de maisons individuelles d'une valeur de 70,9 millions USD en 2024 et restent le moteur de volume du marché des pompes à chaleur en Finlande. Les showrooms en ligne associés à des applications d'assistance à distance ont réduit les frictions à l'achat.

Néanmoins, les installateurs actifs dans la tranche 50–100 kW font état de carnets de commandes en hausse de 30 % d'une année sur l'autre, les écoles, les supermarchés et les centres logistiques remplaçant leurs chaudières fossiles. Cette tranche de capacité intermédiaire, dont la croissance annuelle est projetée à 5,2 %, bénéficie du crédit d'impôt sur les sociétés de 20 % et des solides règles de divulgation ESG sur les portefeuilles immobiliers.

Par application : le chauffage des locaux en tête tandis que l'eau chaude s'accélère

Le chauffage des locaux a absorbé 79 % de la part des revenus 2024 sur le marché des pompes à chaleur en Finlande. Les boucles de chauffage urbain mesurées dominent encore les cœurs de haute densité, mais les coopératives d'appartements se tournent vers des champs géothermiques autonomes, invoquant les économies sur le cycle de vie et le contrôle de l'escalade tarifaire.

Les systèmes dédiés uniquement à l'eau chaude, autrefois rares, affichent désormais un TCAC de 4,95 % à mesure que les codes du bâtiment exigent une meilleure efficacité de l'eau sanitaire. Les promoteurs spécifient de plus en plus des configurations à circuit séparé qui dissocient les charges d'eau chaude sanitaire et de chauffage des locaux, optimisant le COP selon les saisons et obtenant des certificats de performance énergétique de classe A.

Par secteur d'utilisation finale : domination résidentielle avec accélération commerciale

Les ménages représentaient une part de 68 % de la taille du marché des pompes à chaleur en Finlande en 2024. Les ventes sont soutenues par des portails automatiques d'octroi de subventions électroniques et des offres de crédit-bail proposées par les fournisseurs d'énergie. Les locaux commerciaux, bureaux, commerces de détail et hôtellerie, dépasseront les autres segments avec un TCAC de 5 %, aidés par les engagements des entreprises en matière de zéro émission nette et des délais de retour sur investissement réduits à moins de cinq ans lorsque la récupération de chaleur résiduelle est réalisable.

Les sites industriels testent actuellement des unités haute température conçues pour fournir de la chaleur de process jusqu'à 120 °C. Cette évolution représente une avancée significative dans les technologies de chauffage industriel. En permettant des sorties à des températures plus élevées, ces unités créent de nouvelles opportunités pour une électrification accrue des procédés industriels, s'alignant sur les objectifs plus larges d'efficacité énergétique et de durabilité.

Par type d'installation : le marché de la rénovation en tête tandis que la construction neuve s'accélère

Les rénovations représentaient une part de 62 % du marché des pompes à chaleur en Finlande en 2024. Les remplacements fioul-vers-air dominent, mais les conversions géothermiques dans les immeubles d'appartements des années 1960 progressent dès lors que les études préliminaires de champ de boucles confirment la viabilité.

Malgré la hausse des taux d'intérêt, le taux de pénétration dans les constructions neuves devrait croître à un taux annuel de 4,82 %. Cette croissance est attribuée aux prêteurs qui incitent les projets de classe A de performance énergétique en offrant des réductions de marge. Actuellement, la pénétration dans les constructions neuves représente 70 à 80 % des logements annuels, et cette tendance devrait se poursuivre pendant la période de prévision.

Par canal de vente : les distributeurs dominent tandis que le commerce électronique progresse fortement

Les réseaux traditionnels de distributeurs/installateurs ont généré 59 % des revenus 2024 sur la part du marché des pompes à chaleur en Finlande. Ils ont répondu aux turbulences liées aux gaz fluorés en constituant des stocks compatibles avec deux types de réfrigérants. Le commerce électronique, progressant à un TCAC de 5,2 %, remporte principalement des commandes inférieures à 10 kW.

Les guides numériques de bricolage et les kits prêts à l'emploi ont considérablement réduit la fréquence des interventions après-vente. Ces solutions permettent aux clients de gérer les installations de manière autonome, minimisant le recours à une assistance professionnelle. Cependant, les projets de plus grande capacité nécessitent toujours l'expertise de techniciens certifiés. Cette dépendance est encore aggravée par la pénurie persistante d'installateurs dans les régions situées en dehors des principaux corridors de croissance.

Analyse géographique

La Finlande urbaine ancre le marché des pompes à chaleur en Finlande grâce à l'intégration précoce de la chaleur résiduelle des eaux usées, de l'eau de mer et des centres de données. L'installation Katri Vala à Helsinki illustre ce modèle : deux compresseurs à ammoniac de 17 MW élèvent l'énergie thermique des eaux usées dans des boucles de chauffage urbain qui desservent 20 % de la charge de chauffage de la capitale.

Des projets similaires à Tampere et Espoo adaptent ce concept à des puits géothermiques miniers sous des friches industrielles. L'archipel du sud-ouest tire parti des hivers côtiers doux pour maximiser le COP des sources d'air, tandis que les stations de Laponie préfèrent la géothermie pour se prémunir contre des températures extrêmes de –30 °C.

L'activisme politique régional façonne la vitesse d'adoption. Helsinki impose des constructions neuves neutres en carbone d'ici 2026, ce qui entraîne une spécification quasi universelle de systèmes géothermiques dans les logements en zone vierge. À l'inverse, les municipalités du centre de la Finlande subventionnent encore la micro-cogénération à la biomasse, ralentissant le marché des pompes à chaleur en Finlande dans ces districts. Les incitations à la flexibilité du réseau allant jusqu'à 7 EUR/MWh (7,9 USD/MWh) pour la réponse à la demande favorisent les installations regroupées près des pôles d'énergie éolienne le long de la côte ouest.

Paysage concurrentiel

Le marché des pompes à chaleur en Finlande présente une concentration modérée. NIBE et Daikin conservent des avantages d'échelle en matière de R&D et de services, tandis que les acteurs finlandais Oilon et Gebwell fidélisent leur clientèle grâce à des conceptions adaptées aux conditions nordiques et à un service après-vente réactif.

Les équipementiers mondiaux approfondissent leurs réseaux de services en acquérant des entreprises locales de maintenance ; le rachat de Kylslaget AB par Daikin en 2025 sécurise 7 000 interventions de service annuelles en Suède et en Finlande.[3]Cooling Post, "Daikin rachète une entreprise suédoise de service pour pompes à chaleur," coolingpost.com Les investisseurs institutionnels manifestent un intérêt croissant : la participation de 80 % de CBRE IM dans Geonova finance des foreuses de champ de boucles plus grandes, et CapMan Infra canalise des modèles de chaleur en tant que service qui suppriment les obstacles liés au CAPEX pour les coopératives de logement.

NIBE a lancé des unités R290 avec des cycles de dégivrage auto-apprenants, tandis que Trane et Johnson Controls font évoluer leurs portefeuilles grand public vers le R454B en dessous de la limite de 700 GWP. La start-up finlandaise Nido a levé 5,6 millions USD pour développer des modules enfichables connectés aux API des compteurs intelligents, promettant 15 % d'économies supplémentaires grâce aux tarifs d'électricité dynamiques, susceptibles de perturber les systèmes de contrôle traditionnels.

Leaders du secteur des pompes à chaleur en Finlande

Viessmann Climate Solutions SE

Oilon GmbH

Daikin Industries Ltd.

Trane Technologies Plc

Panasonic Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : ProPellet, société du portefeuille de CapMan Infra, a acquis la participation majoritaire dans Geo Geo Oy, une entreprise finlandaise spécialisée dans la livraison complète de solutions de pompes à chaleur géothermiques. ProPellet fournit principalement du chauffage à base de granulés, et l'acquisition de Geo Geo élargit le portefeuille de technologies de chauffage du groupe et facilite l'expansion vers de nouveaux segments de clientèle grâce au modèle commercial de chaleur en tant que service (HaaS).

- Décembre 2024 : Daikin Industries Ltd a lancé la Daikin Altherma 4 H, marquant ses débuts dans les pompes à chaleur air-eau résidentielles, utilisant désormais le réfrigérant R-290 (propane). Conçu pour les maisons individuelles, ce système innovant offre d'impressionnantes capacités de chauffage, fonctionnant dans des conditions glaciales jusqu'à -28 °C et fournissant de l'eau chaude à des températures atteignant 75 °C.

- Novembre 2024 : Panasonic Holdings Corporation a lancé deux nouvelles gammes de pompes à chaleur adaptées au marché canadien. Les gammes de produits EXTERIOS Z sans conduits et ClimaPure XZ utilisent le R32 (difluorométhane) comme réfrigérant. Le R32 se distingue comme un agent de refroidissement respectueux du climat, assurant un transfert de chaleur efficace. Avec ces innovations, Panasonic élève non seulement les normes de qualité de l'air et d'efficacité énergétique, mais défend également un avenir durable.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché finlandais des pompes à chaleur comme le chiffre d'affaires brut annuel provenant de la vente et de l'installation d'unités de pompes à chaleur air, sol et eau d'une puissance inférieure à 100 kW assurant le chauffage des locaux ou la production d'eau chaude sanitaire dans les logements et les petits locaux commerciaux en Finlande.

Exclusion du périmètre : les systèmes de plus de 100 kW utilisés dans le chauffage urbain ou industriel sont hors périmètre.

Aperçu de la segmentation

- Par type

- Source d'air

- Source d'eau

- Géothermique (source terrestre)

- Autres types

- Par capacité nominale (kW)

- Moins de 10 kW

- 10–20 kW

- 20–50 kW

- 50–100 kW

- Plus de 100 kW

- Par application

- Chauffage des locaux

- Climatisation des locaux

- Eau chaude sanitaire

- Autres applications

- Par secteur d'utilisation finale

- Résidentiel

- Commercial

- Industriel

- Institutionnel

- Par type d'installation

- Construction neuve

- Rénovation / remplacement

- Par canal de vente

- Direct (OEM vers l'utilisateur final)

- Réseau de distributeurs / installateurs

- Commerce électronique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des installateurs, des agents de remboursement des services publics, des fournisseurs de composants et des détaillants en ligne dans les régions du Sud, du Centre et de Laponie. Les entretiens ont confirmé la part des rénovations, les prix de vente moyens et la saisonnalité que les statistiques brutes seules ne permettaient pas de révéler.

Recherche documentaire

Nous avons exploité les données de permis de construire de Statistics Finland, les registres commerciaux CN 841861 des douanes finlandaises, les bilans énergétiques d'Eurostat et les tableaux de bord des ventes unitaires d'EHPA et de SULPU. Les circulaires de politique du ministère de l'Environnement, les dépôts d'entreprises extraits via D&B Hoovers, les regroupements de brevets signalés dans Questel et les avis d'appels d'offres sur Tenders Info nous ont aidés à saisir la cadence des subventions, les prix et les évolutions technologiques. Ces références sont illustratives ; de nombreuses autres sources publiques et propriétaires ont enrichi notre travail documentaire.

Dimensionnement du marché et prévisions

Nous partons d'une approche descendante. Les expéditions unitaires d'EHPA et de SULPU sont multipliées par les prix de vente moyens spécifiques à chaque région, validés par des entretiens. Les cumuls de revenus des installateurs et les valeurs d'importation douanières servent de garde-fous ascendants ; les écarts supérieurs à trois pour cent déclenchent une réinitialisation des hypothèses. Les variables clés alimentant la prévision par régression multivariée comprennent les achèvements de logements neufs, les degrés-jours de chauffage, l'exécution du budget des subventions, le ratio prix de l'électricité/prix du pétrole et les cycles de remplacement typiques. L'analyse de scénarios soumet les chocs de politique ou de prix des carburants à des tests de résistance avant la finalisation des totaux.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision analytique à deux niveaux ; les indicateurs automatisés de variance incitent à reprendre contact avec les sources. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires chaque fois que les règles de subvention ou les prix de l'énergie évoluent de manière significative, afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur le marché finlandais des pompes à chaleur est fiable

Les estimations publiées divergent souvent parce que les fournisseurs varient le périmètre, les hypothèses de prix et la cadence de mise à jour.

Certains intègrent des méga-installations industrielles, tandis que d'autres suivent la consommation plutôt que le chiffre d'affaires. Nous limitons le périmètre aux équipements de moins de 100 kW, validons les prix sur le terrain et mettons à jour annuellement, ce qui maintient la référence 2025 de Mordor étroitement alignée sur les flux de trésorerie observables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 132,4 M USD (2025) | Mordor Intelligence | - |

| 749,2 M USD (2024) | Global Consultancy A | Inclut les revenus industriels et de services ; aucun entretien local |

| 83 M USD (2024) | Trade Journal B | Exclut les unités air-air ; valorise la consommation et non le chiffre d'affaires |

| 250 M USD (2024) | Horizon Data Firm C | Source air uniquement ; utilise les prix catalogue au lieu des prix de transaction |

Ces contrastes montrent comment notre périmètre rigoureux, notre travail de terrain en Finlande et notre actualisation en temps opportun fournissent aux décideurs une référence équilibrée et transparente en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pompes à chaleur en Finlande et à quel rythme croît-il ?

Le marché totalise 132,40 millions USD en 2025 et devrait atteindre 167 millions USD d'ici 2030, progressant à un TCAC de 4,75 %.

Quel type de pompe à chaleur domine les ventes finlandaises aujourd'hui ?

Les unités à source d'air dominent avec une part de marché de 71 %, grâce à des coûts d'installation plus faibles et à des rénovations rapides.

Comment les subventions finlandaises réduisent-elles le coût initial d'une pompe à chaleur ?

Les propriétaires peuvent recevoir jusqu'à 10 170 USD pour une rénovation air-eau et jusqu'à 16 950 USD pour une installation géothermique, tandis que les entreprises peuvent bénéficier d'un crédit d'impôt de 20 % sur le CAPEX éligible.

Quel impact les règles de l'UE sur les gaz fluorés auront-elles sur les acheteurs finlandais de pompes à chaleur ?

Le durcissement des quotas fait monter le prix des réfrigérants HFC traditionnels, incitant le marché à se tourner vers des alternatives naturelles telles que le propane et le CO₂.

Dernière mise à jour de la page le: