Taille et part du marché des pompes à chaleur en Estonie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

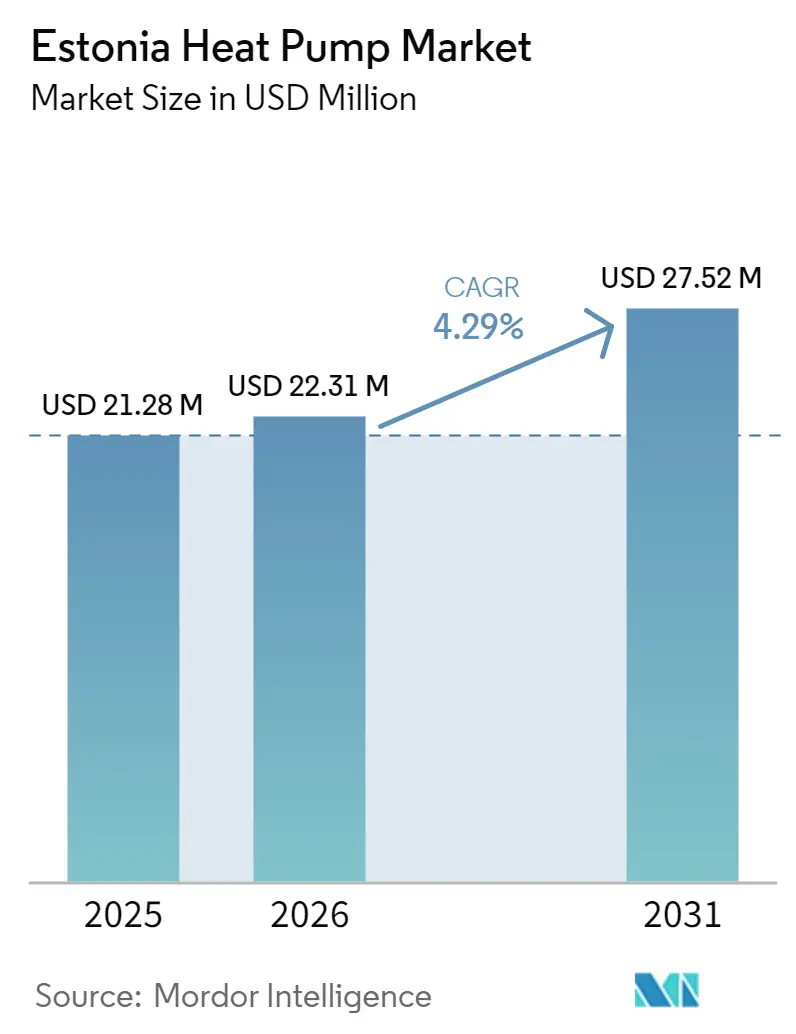

| Taille du marché de l'année de base (2025) | 21.28 Millions de dollars américains |

| Taille du Marché (2026) | 22.31 Millions de dollars américains |

| Taille du Marché (2031) | 27.52 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur en Estonie par Mordor Intelligence

La taille du marché des pompes à chaleur en Estonie devrait s'étendre de 21,28 millions USD en 2025 et 22,31 millions USD en 2026 à 27,52 millions USD d'ici 2031, enregistrant un CAGR de 4,29 % entre 2026 et 2031. L'Estonie affiche déjà la plus forte pénétration par habitant en Europe, mais la nouvelle croissance provient de l'électrification du chauffage urbain, des rénovations commerciales et du chauffage industriel de processus. Les projets d'eaux usées et d'eau de mer à grande échelle à Tallinn, l'avantage croissant du prix de l'électricité par rapport au gaz, et le renforcement des règles de performance énergétique des bâtiments en 2025 font évoluer la demande des petites unités résidentielles vers des systèmes de moyenne et haute température. Les exportateurs nationaux de modules préfabriqués en bois qui intègrent des unités installées en usine se taillent une niche axée sur l'exportation, tandis que les règles sur les gaz fluorés accélèrent la transition vers les réfrigérants au propane et à l'ammoniac. Les solutions hybrides combinant la biomasse ou le gaz avec la technologie à source d'air comblent les réalités des coûts énergétiques ruraux en attendant la modernisation du réseau.

Points clés du rapport

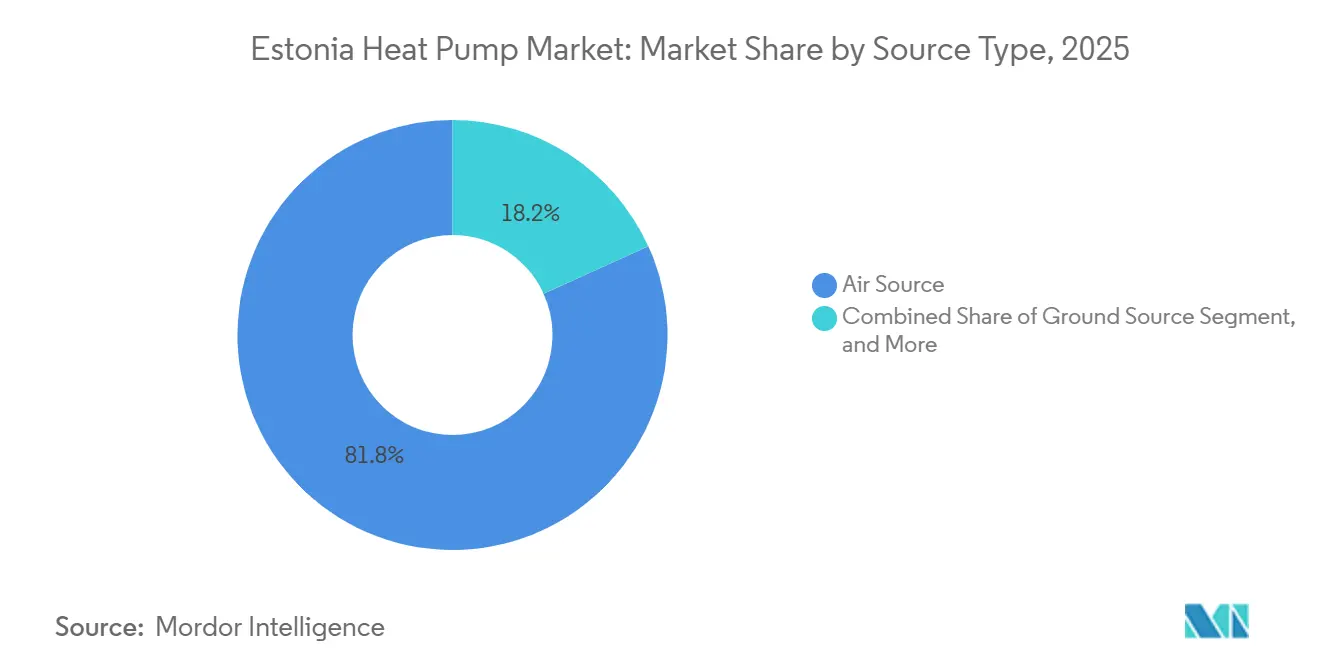

- Par type de source, les systèmes à source d'air ont dominé avec 81,78 % de la part du marché des pompes à chaleur en Estonie en 2025 ; les configurations hybrides intégrant des appoints à biomasse ou à gaz devraient croître à un CAGR de 5,24 % jusqu'en 2031.

- Par technologie, les unités air-air ont capté 58,31 % des revenus en 2025, tandis que les installations sol-eau devraient se développer à un CAGR de 4,96 % sur la période 2026-2031.

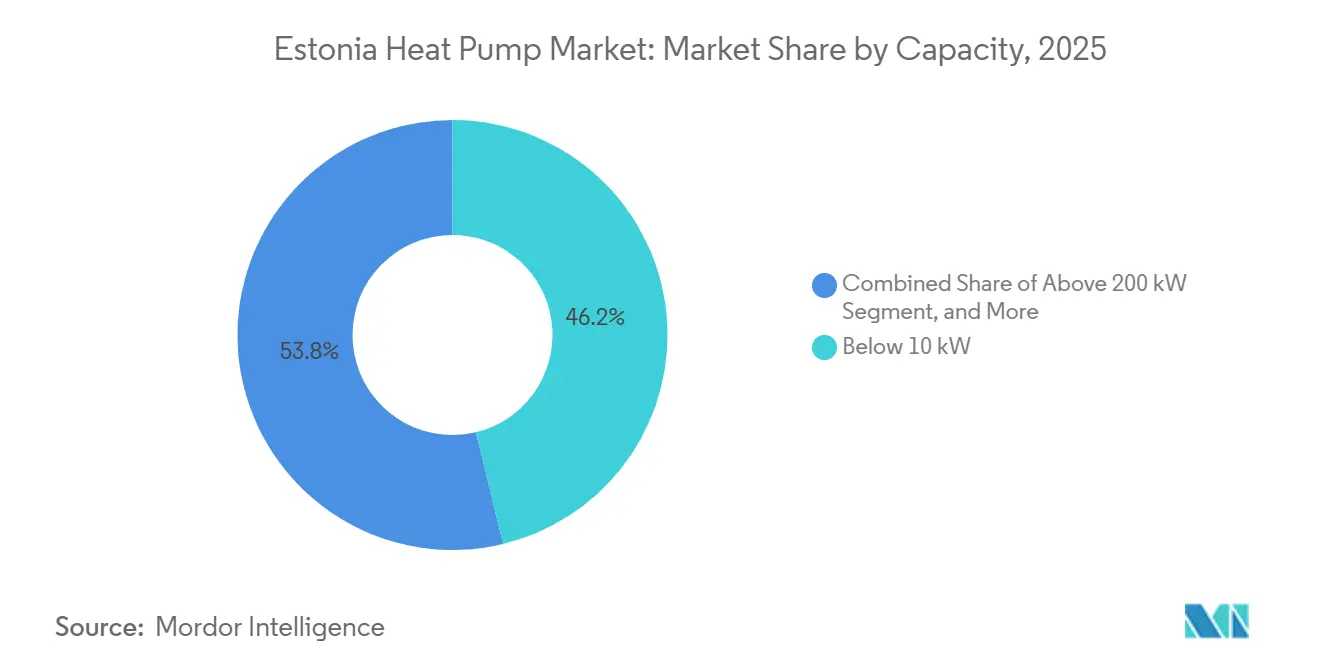

- Par capacité, les unités inférieures à 10 kW représentaient 46,23 % de la taille du marché des pompes à chaleur en Estonie en 2025, tandis que la tranche de moyenne puissance 50-200 kW progresse à un CAGR de 4,72 % jusqu'en 2031.

- Par application, le chauffage des locaux dominait avec une part de 55,42 % en 2025 ; le chauffage industriel et de processus est le cas d'usage à la croissance la plus rapide avec un CAGR de 4,86 % jusqu'en 2031.

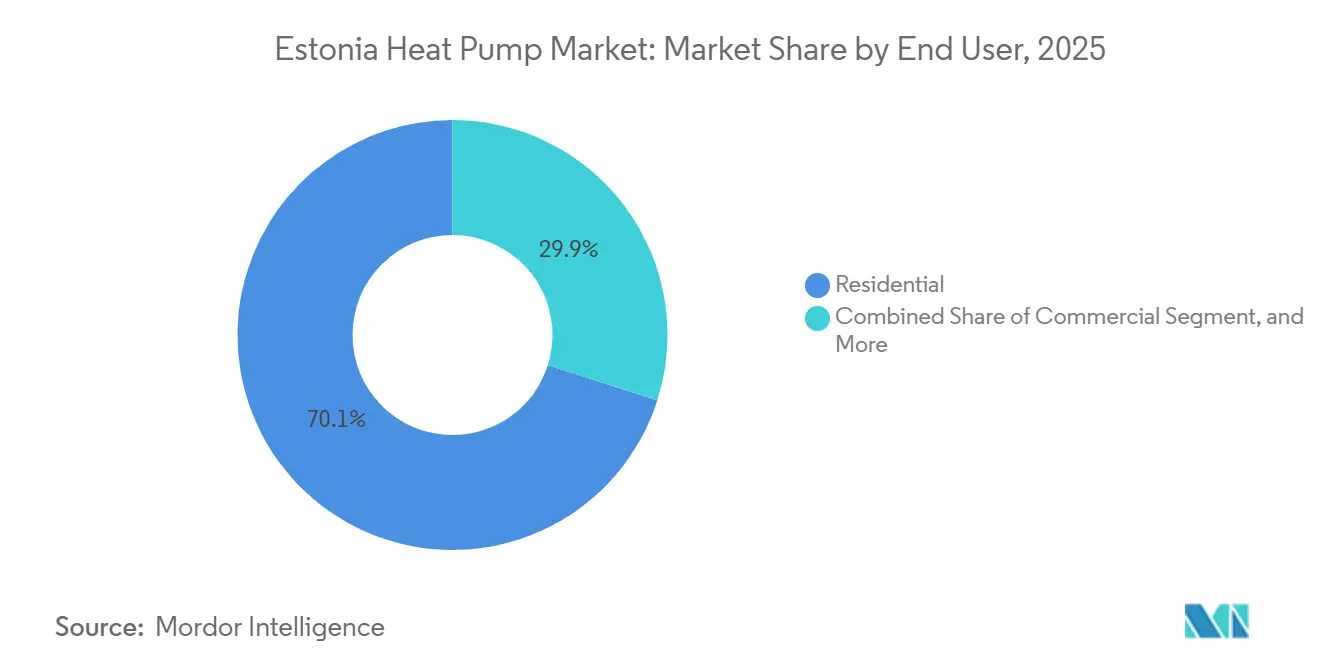

- Par utilisateur final, les clients résidentiels détenaient 70,09 % des revenus en 2025, mais le segment industriel devrait progresser à un CAGR de 4,87 % jusqu'en 2031.

- Par installation, les projets de rénovation représentaient 63,27 % de la demande en 2025, mais les intégrations dans les nouvelles constructions augmentent à un CAGR de 4,43 % grâce aux exigences de bâtiments à consommation d'énergie quasi nulle.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur en Estonie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales favorables et financement climatique de l'UE | +1.2% | Centres urbains de Tallinn, Tartu, Pärnu | Moyen terme (2-4 ans) |

| Différentiel de prix électricité-gaz en hausse rapide | +1.0% | Zones de chauffage urbain à l'échelle nationale | Court terme (≤ 2 ans) |

| Mandats de décarbonation Fit For 55 accélérant les rénovations | +0.8% | Parc national de bâtiments publics | Long terme (≥ 4 ans) |

| Disponibilité des réfrigérants à faible PRG et conformité aux règles sur les gaz fluorés | +0.5% | Segments commercial et industriel | Moyen terme (2-4 ans) |

| Essor des exportations de modules préfabriqués en bois | +0.4% | Pôles de fabrication de Tallinn et Pärnu | Moyen terme (2-4 ans) |

| Pilotes de réseau intelligent permettant des tarifs dynamiques | +0.3% | Zones pilotes à Tallinn et Tartu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales favorables et financement climatique de l'UE

En 2025, le ministère du Climat a alloué 28 millions EUR (31,6 millions USD) aux rénovations résidentielles, 15,9 millions EUR (18,0 millions USD) aux modernisations de chauffage, et 22,5 millions EUR (25,4 millions USD) aux réseaux de distribution. Les subventions couvrant jusqu'à 50 % du coût des équipements réduisent les délais de retour sur investissement résidentiels d'une décennie à environ six ans. Les règles de passation de marchés municipaux à Tallinn obligent les bâtiments publics à utiliser le chauffage renouvelable, créant des appels d'offres prévisibles qui stabilisent les revenus des installateurs. Les ménages urbains épuisent les fenêtres de subvention en quelques semaines, mais les comtés ruraux sous-dépensent en raison du manque de main-d'œuvre certifiée et de connexions triphasées. Cette disparité dans l'utilisation des fonds fragmente les chaînes d'approvisionnement et limite les remises sur achats en volume, tempérant l'impact total de ce moteur sur le marché des pompes à chaleur en Estonie.[1]Ministère du Climat, "Plan national pour l'énergie et le climat 2030," envir.ee

Différentiel de prix électricité-gaz en hausse rapide

Les prix du gaz ont bondi de 23,9 % au premier semestre 2025, tandis que l'électricité issue de l'éolien s'échangeait à un tiers de ce coût en janvier 2026.[2]Eurostat, "Statistiques sur les prix du gaz naturel," ec.europa.eu Les unités géothermiques avec un COP saisonnier de 5 fournissent désormais de la chaleur à 0,018 EUR kWh⁻¹, soit 72 % en dessous des chaudières à condensation. Les entreprises de chauffage urbain associent de grandes machines à l'ammoniac à un stockage thermique de 1,1 GWh pour acheter de l'électricité en heures creuses et vendre de la chaleur en heures de pointe, réduisant les coûts de livraison de 14 à 24 % supplémentaires.[3]Energy Storage News, "L'Estonie dévoile un stockage de chaleur de 1,1 GWh," ess-news.com L'écart continue de se creuser à mesure que les interconnecteurs éoliens offshore montent en puissance, maintenant l'avantage en faveur de l'électrification. Les investisseurs privilégient donc les projets dotés de logiciels d'optimisation tarifaire heure par heure pour garantir des marges prévisibles.

Objectifs de décarbonation Fit for 55 de l'UE accélérant les rénovations

La directive révisée sur la performance énergétique des bâtiments est entrée en vigueur localement en juin 2025, resserrant les plafonds d'énergie primaire et relevant les points de consigne de chauffage de 21 °C à 21,5 °C.[4]Riigi Teataja, "Exigences minimales de performance énergétique," riigiteataja.ee Les pompes à chaleur obtiennent des crédits de conformité car l'énergie renouvelable captée réduit le facteur d'énergie primaire finale. Les associations de copropriétaires à Tallinn regroupent des rénovations de 50 unités pour partager les coûts de mise à niveau du réseau, transférant le pouvoir de négociation des propriétaires individuels vers les acheteurs collectifs. Les entrepreneurs obtiennent un financement bancaire grâce à ces contrats multi-bâtiments, permettant des délais de paiement plus longs qui facilitent la trésorerie. À mesure que les normes se resserrent après 2028, les premiers adoptants évitent les surcharges de rénovation futures, motivant davantage l'adoption sur le marché des pompes à chaleur en Estonie.

Pompes à chaleur compatibles avec les réseaux intelligents liées aux pilotes de chauffage urbain

Les règles de l'UE interdisent les mélanges à PRG élevé tels que le R410A dans les nouveaux systèmes split à partir de 2027. Les fournisseurs se tournent vers le propane et l'ammoniac ; la Calibra Eco de Thermia chargée au R452B a affiché un COP saisonnier de 5,96 lors des essais en Estonie. Les compresseurs à ammoniac de GEA élèvent désormais la chaleur de processus de 26-38 °C à 82-95 °C pour les réseaux de distribution, prouvant leur viabilité industrielle.[5]RefIndustry, "GEA installe des pompes à chaleur à l'ammoniac chez Utilitas Väo," refindustry.com Les installateurs investissent dans de nouvelles formations à la sécurité, ce qui élargit à court terme le déficit de main-d'œuvre qualifiée mais pérennise les stocks. Les précurseurs obtiennent une certitude réglementaire et un avantage marketing à mesure que les consommateurs deviennent méfiants vis-à-vis des actifs en réfrigérants obsolètes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux chaudières à biomasse traditionnelles | -0.9% | Comtés ruraux de Võru, Valga, Ida-Viru | Court terme (≤ 2 ans) |

| Goulot d'étranglement de la main-d'œuvre qualifiée pour les installateurs certifiés | -0.7% | National, aigu en dehors de Tallinn | Moyen terme (2-4 ans) |

| Contraintes de capacité du réseau dans les réseaux ruraux | -0.5% | Zones rurales dispersées | Long terme (≥ 4 ans) |

| Réglementations strictes à venir sur les émissions sonores | -0.3% | Centres historiques de Tallinn et Tartu | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux chaudières à biomasse traditionnelles

Les systèmes résidentiels air-eau coûtent entre 12 000 et 18 000 EUR (13 800 à 20 700 USD), soit le triple du prix des chaudières à granulés qui dominent les régions forestières. La moitié du combustible de chauffage du pays est de la biomasse d'origine locale, ancrant une coalition politique qui résiste à la réallocation des subventions au détriment des intérêts forestiers.[6]Statistiques Estonie, "Statistiques énergétiques," stat.ee Même une subvention de 6 000 EUR (6 900 USD) laisse des délais de retour sur investissement de six à neuf ans là où les réseaux monophasés plafonnent les performances du COP. Les ménages ruraux reportent donc l'adoption des pompes à chaleur jusqu'à ce que les écarts électricité-biomasse se creusent ou que les taxes carbone se durcissent. Ce frein limite la pénétration à court terme dans les comtés où l'approvisionnement en bois reste abondant.

Goulot d'étranglement de la main-d'œuvre qualifiée pour les installateurs certifiés

Seulement 120 à 150 techniciens de niveau CEC obtiennent leur diplôme chaque année, bien en dessous de l'objectif de plus de 300 fixé dans le Plan national pour l'énergie et le climat. Les frais d'installation ont augmenté de 20 % à Tallinn en 2025, tandis que les délais s'étiraient à 12 semaines à Tartu et Narva. Certains propriétaires risquent de recourir à des équipes non certifiées, annulant les garanties et augmentant les coûts de rappel qui ternissent la réputation du marché. Les grands intégrateurs recrutent à l'étranger, mais les barrières linguistiques ralentissent la coordination sur site. La pénurie prolongée de main-d'œuvre freine donc la trajectoire de croissance du marché des pompes à chaleur en Estonie à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : les configurations hybrides ouvrent une nouvelle demande rurale

Les unités à source d'air ont généré 81,78 % des revenus de 2025, confirmant leur domination dans la part du marché des pompes à chaleur en Estonie. Les municipalités rurales associent désormais ces unités extérieures à des chaudières à granulés ou à gaz existantes, créant des systèmes hybrides qui croissent à un CAGR de 5,24 % jusqu'en 2031. Cette combinaison permet aux propriétaires de se couvrir contre les fluctuations des prix des combustibles tout en maintenant le confort lors des vagues de froid hivernal intense. Les modèles à source d'eau et géothermiques représentaient ensemble environ 17 % des ventes, mais leur efficacité supérieure ne compense souvent pas les coûts de forage ou de prise d'eau dans les rénovations de maisons individuelles. Les grandes machines à ammoniac, comme l'installation de 24 MW à Väo, montrent comment les opérateurs de cogénération à biomasse peuvent récupérer la chaleur des fumées à basse température et l'injecter dans les boucles de distribution.

Les exportateurs de modules préfabriqués en bois sont devenus des acteurs influents inattendus. Ils préinstallent des unités compactes à source d'air en usine, réduisent la main-d'œuvre sur site à une demi-journée, et expédient des maisons clés en main vers la Scandinavie. Cette pratique répercute les remises sur volume dans la chaîne d'approvisionnement et maintient la compétitivité tarifaire des solutions à source d'air face aux alternatives géothermiques. Le forage de puits, à 8 000-12 000 EUR pour des profondeurs de 150 m, reste un obstacle de coût difficile à surmonter en dehors des grandes parcelles commerciales. Les autorisations pour l'extraction d'eaux souterraines ralentissent également l'expansion des sources d'eau, laissant aux hybrides le soin de faire le pont entre l'héritage biomasse de l'Estonie et son avenir électrique.

Par technologie : le sol-eau progresse avec le chauffage urbain

Les systèmes air-air ont capté 58,31 % des revenus en 2025 grâce à leur faible coût initial et à la climatisation estivale intégrée. Les unités air-eau ont suivi, privilégiées dans les rénovations de radiateurs mais encore plus chères de 3 000 à 5 000 EUR (3 450 à 5 760 EUR). Les solutions sol-eau sont les plus dynamiques avec un CAGR de 4,96 %, car les entreprises de chauffage urbain ont besoin de valeurs de COP saisonnier supérieures à 5 pour justifier les dépenses en capital. La Calibra Eco de Thermia chargée au R452B a enregistré un COP saisonnier de 5,96 lors des essais terrain de 2025.

Des particularités réglementaires ajoutent de la nuance. Les nouveaux codes autorisent des coefficients de déperdition thermique légèrement plus élevés dans les bâtiments qui spécifient des unités air-eau, réduisant les budgets d'isolation et orientant les petits promoteurs vers cette technologie même lorsque l'efficacité sur la durée de vie favorise les boucles géothermiques. Les machines eau-eau restent une niche liée aux flux de chaleur résiduelle industrielle tels que les laiteries et les centres de données. Les modèles air-air au propane qui maintiennent 100 % de capacité à -20 °C dissuadent les acheteurs côtiers d'envisager des forages plus profonds. Dans l'ensemble, l'évolution des règles sur les réfrigérants et les objectifs de décarbonation des services publics positionnent la technologie sol-eau comme le choix stratégique pour les sites à forte charge.

Par capacité : les équipements 50-200 kW deviennent le point idéal pour les rénovations

Les unités inférieures à 10 kW représentaient 46,23 % des expéditions de 2025, reflétant des années d'adoption résidentielle. La taille du marché des pompes à chaleur en Estonie pour ces petits systèmes arrive maintenant à maturité, aussi les fournisseurs se tournent-ils vers les projets de moyenne puissance. Les équipements de 50 à 200 kW ne représentent aujourd'hui qu'environ 13 % des revenus, mais ils progressent à un CAGR de 4,72 % car les associations de copropriétaires et les propriétaires municipaux peuvent répartir les coûts entre des dizaines de locataires. Les monoblocs en cascade d'EnergySave, empilables jusqu'à 1,44 MW, mènent cette tendance en remplaçant l'ingénierie sur mesure par la simplicité des commandes sur catalogue.

Les commandes supérieures à 200 kW restent irrégulières, portées par des appels d'offres uniques de chauffage urbain tels que le projet Paljassaare de 110 MW. À l'autre extrémité, la tranche 10-50 kW bénéficie des nouvelles villas à consommation d'énergie quasi nulle et des petits hôtels, mais la concurrence est féroce et les marges minces. Les intégrateurs de moyenne puissance mettent donc l'accent sur les contrats de télésurveillance et les garanties de performance pour fidéliser les revenus de service. Dans les zones suburbaines saturées, le prochain levier de croissance sera le remplacement des unités de première génération des années 2000 par les modèles à COP plus élevé d'aujourd'hui, favorisant à nouveau les conceptions modulaires de moyenne puissance.

Par application : le chauffage de processus dépasse la climatisation comme moteur de croissance

Le chauffage des locaux a encore généré 55,42 % du chiffre d'affaires de 2025, résultat logique dans un pays comptant plus de 5 000 degrés-jours de chauffage. Pourtant, le chauffage industriel et de processus progresse à un CAGR de 4,86 %, un rythme qui réduira l'écart de parts d'ici 2031. Les transformateurs alimentaires, les séchoirs à bois et les réacteurs chimiques peuvent désormais utiliser des machines à ammoniac fournissant de l'eau à 95 °C et obtenir des retours sur investissement inférieurs à cinq ans, car les prix du gaz naturel ont bondi de 23,9 % début 2025.

La climatisation représente un peu moins de 12 % de la demande, mais la modification réglementaire de 2025 qui a abaissé les points de consigne intérieurs à 26 °C stimule les installations de pompes à chaleur réversibles dans les tours de bureaux et les centres de données. La production d'eau chaude sanitaire reste stable autour de 17 % de part, généralement associée au chauffage des locaux. Le séchage agricole et l'alimentation des boucles de distribution complètent les niches plus petites, chacune sensible aux flux de chaleur résiduelle spécifiques au site et aux tarifs de rachat.

Par utilisateur final : l'industrie prend de l'avance à mesure que le gaz perd de sa faveur

Les acheteurs résidentiels ont encore produit 70,09 % des revenus de 2025, mais la saturation est visible dans les maisons individuelles urbaines. La tranche industrielle, environ 9 % aujourd'hui, se développe à un CAGR de 4,87 % à mesure que les laiteries et les scieries électrifient leurs chaudières. L'installation de 6 MW d'E-Piim à Paide prouve le modèle, capturant la chaleur résiduelle de réfrigération et réduisant la consommation d'eau de 23 000 m³ par an.

L'adoption commerciale est à la traîne car les incitations partagées entre propriétaires et locataires atténuent les économies directes. Les hôtels et les écoles, où les propriétaires paient la facture énergétique, continuent de se moderniser, mais les bureaux multi-locataires reportent souvent les grandes rénovations. Les décideurs politiques envisagent des taxes foncières basées sur le carbone pour combler cette lacune. Pour l'instant, la catégorie des utilisateurs industriels présente le potentiel de hausse le plus clair, aidée par les réfrigérants à PRG nul qui pérennisent les dépenses en capital.

Par installation : les intégrations dans les nouvelles constructions réduisent l'avance des rénovations

Les rénovations ont conservé une part de 63,27 % en 2025, au service du parc d'appartements de l'ère soviétique en Estonie, mais les nouvelles constructions progressent à un CAGR de 4,43 %. Les unités installées en usine dans les modules en bois exportés font passer le calendrier du marché des mises à niveau post-occupation à la phase de conception, verrouillant les ventes plusieurs mois à l'avance. Dans le quartier Lasnamäe de Tallinn, les rénovations groupées de 50 unités illustrent comment les décisions collectives surmontent l'obstacle des incitations partagées.

Les délais de raccordement au réseau restent la variable imprévisible. Les promoteurs installent parfois des radiateurs à résistance temporaires en attendant huit semaines pour le service triphasé, puis les remplacent par des pompes à chaleur, ajoutant 2 000 à 3 000 EUR (2 300 à 3 450 USD) par logement. À mesure que les modernisations du réseau s'accélèrent, la part du marché des pompes à chaleur en Estonie pour les projets de nouvelles constructions devrait se rapprocher à moins de dix points de pourcentage des rénovations d'ici la fin de la décennie. Les installateurs prévoyants réservent à l'avance la capacité des transformateurs pour maintenir ce calendrier sur la bonne voie.

Analyse géographique

Tallinn et le comté de Harju ont représenté environ 58 % des installations de 2025 grâce à la densité des réseaux de chauffage urbain et à la concentration de 70 % des installateurs certifiés du pays. L'usine d'eaux usées de 110 MW de Paljassaare d'Utilitas, dont la mise en service est prévue pour l'hiver 2026, couvrira un cinquième de la charge thermique de la capitale et fera passer la part des combustibles fossiles en dessous de 10 %. La rapidité des autorisations et l'abondance de la capacité triphasée réduisent les délais urbains à six semaines, renforçant un cycle vertueux de regroupement des fournisseurs.

Tartu contribue à environ 17 % de la demande. La feuille de route Énergie 2030 de la ville vise un chauffage urbain sans combustibles fossiles d'ici la fin de la décennie, mais la population plus réduite limite les économies d'échelle, de sorte que les entrepreneurs viennent de Tallinn, ajoutant 800 à 1 200 EUR (920 à 1 380 USD) aux budgets de projet. Des forages pilotes confirment un potentiel géothermique viable, mais les coûts de forage élevés ralentissent le déploiement à grande échelle. Pärnu et Saaremaa soutiennent une niche d'unités à source d'air réversibles qui desservent les maisons de vacances et les hôtels spa. Les installations culminent en été lorsque les constructeurs rénovent pour la saison touristique, et les sols sablonneux favorisent le placement facile des unités extérieures. Le couloir industriel d'Ida-Viru est à la traîne car les réseaux vétustes de l'ère soviétique nécessitent entre 50 et 80 millions EUR de modernisations avant que de grandes charges électriques puissent se connecter ; seulement 26 % du financement demandé pour les réseaux ruraux a été obtenu en 2025.

Les comtés ruraux de Võru et Valga, où les granulés coûtent entre 250 et 300 EUR (285 à 340 USD) t⁻¹, affichent la progression la plus lente. Les délais de retour sur investissement dépassent huit ans, et de nombreux alimentateurs manquent de service triphasé, de sorte que les ménages s'en tiennent aux chaudières traditionnelles malgré les subventions. Les réglementations sur le bruit contraignent davantage la croissance dans la vieille ville de Tallinn et à Toomemägi à Tartu, où les unités extérieures nécessitent des enclos en bois de 500 à 800 EUR (570 à 920 USD) et un positionnement stratégique pour respecter la limite nocturne de 40 dB, orientant les propriétaires vers des alternatives géothermiques plus coûteuses.

Paysage concurrentiel

Le marché est modérément fragmenté ; aucune marque ne dépasse 15 % des revenus, et la part combinée des cinq plus grands fournisseurs d'équipements est bien inférieure à 50 %. Les grandes marques mondiales Viessmann, Mitsubishi Electric, Ariston, NIBE et Trane garnissent les showrooms des distributeurs, mais les intégrateurs locaux Soojuskeskus, Sunergia et Gaspal contrôlent les décisions sur site grâce à des offres de services clés en main. Cette dynamique menée par les installateurs signifie que l'étendue du catalogue, les options de financement et la réactivité du service après-vente l'emportent sur la pure efficacité matérielle pour remporter les appels d'offres.

Les commandes à grande échelle pour les services publics remodèlent les hiérarchies des fournisseurs. Friotherm a remporté l'appel d'offres Paljassaare de 100 millions EUR (115 millions USD) avec quatre machines centrifuges de 110 MW qui couvriront 20 % de la chaleur urbaine de Tallinn à partir de 2026. GEA a suivi en fournissant des compresseurs à vis à ammoniac à Väo, tirant parti de son expertise en réfrigération et de ses atouts en matière de PRG nul pour devancer les marques traditionnelles de CVC. Ces victoires mettent en évidence une fracture : les spécialistes résidentiels font face à une demande mature, tandis que les entreprises de réfrigération industrielle se reconvertissent dans les conversions de chauffage urbain à l'échelle du mégawatt.

Les rénovations commerciales de moyenne puissance créent un autre champ de bataille. EnergySave commercialise des monoblocs R410A en cascade évolutifs jusqu'à 1,44 MW, proposant une ingénierie simplifiée aux associations de copropriétaires. Systemair regroupe la ventilation avec récupération de chaleur, les onduleurs photovoltaïques et la surveillance en nuage dans un seul appel d'offres, visant des abonnements logiciels récurrents. Le producteur national Gapsal se distingue par son adaptation au climat nordique et ses garanties de cinq ans, mais une capacité d'usine limitée maintient ses prix au-dessus des importations asiatiques. Avec les suppressions progressives de réfrigérants à venir, les fournisseurs qui passent le plus rapidement aux gammes propane et ammoniac obtiennent une longueur d'avance réglementaire, tandis que les retardataires risquent des dépréciations de stocks et la perte d'espace en rayon chez les distributeurs.

Leaders du secteur des pompes à chaleur en Estonie

Viessmann Climate Solutions SE

Ariston Holding N.V.

Nilan A/S

Trane Technologies Plc

Systemair AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Utilitas a mis en service un réservoir de stockage d'eau chaude de 1,1 GWh à Tallinn permettant aux pompes à chaleur à ammoniac d'exploiter l'énergie éolienne en heures creuses.

- Novembre 2025 : La construction de l'usine de pompes à chaleur à eaux usées et eau de mer de 110 MW d'Utilitas à Paljassaare a progressé, avec une mise en service prévue pour couvrir 20 % de la charge de chauffage urbain de Tallinn à partir de l'hiver 2026.

- Juin 2025 : GEA a livré quatre compresseurs à ammoniac haute efficacité au site de cogénération à biomasse de Väo, atteignant un COP supérieur à 4 lors de la première saison de chauffage.

- Mai 2025 : Le premier chantier de la première installation de pompes à chaleur à eaux usées de 110 MW d'Estonie a démarré, fournie par Friotherm, avec un financement de 100 millions EUR (115 millions USD) en place.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché estonien des pompes à chaleur comme le chiffre d'affaires annuel généré par la vente et l'installation de pompes à chaleur à entraînement électrique sur air, sur eau, géothermiques, hybrides et à air extrait, d'une puissance inférieure à 1 MW, destinées au chauffage des locaux, à la climatisation, à la production d'eau chaude sanitaire et à certaines applications industrielles basse température. Selon Mordor Intelligence, ce marché était évalué à 21,3 millions USD en 2025.

Nous excluons les refroidisseurs purs, les climatiseurs split et les unités d'occasion réimportées en Estonie.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Sol-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Supérieur à 200 kW

- Par application

- Chauffage des locaux

- Climatisation des locaux

- Eau chaude sanitaire et domestique

- Chauffage industriel et de processus

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des grossistes estoniens, des installateurs certifiés en Harjumaa, des ingénieurs de réseau chez Utilitas, ainsi que des responsables de programmes municipaux de rénovation. Leurs éclairages sur les prix de vente moyens, les taux d'adoption des remises et la capacité d'installation saisonnière ont permis de combler les lacunes de données et de remettre en question les hypothèses initiales avant la finalisation du modèle.

Recherche documentaire

Nous avons commencé par extraire des signaux de demande de référence à partir de sources ouvertes telles que les codes commerciaux Eurostat 841861 et 841869, les statistiques énergétiques des bâtiments de l'Agence estonienne de l'environnement, les tableaux de bord des ventes de l'Association européenne des pompes à chaleur, ainsi que les documents de politique du ministère des Affaires économiques et des Communications. Les dépôts de comptes des entreprises, les avis d'appels d'offres sur Tenders Info et les comptages de brevets issus de Questel ont apporté un éclairage concurrentiel, tandis que D&B Hoovers a fourni les revenus historiques des principaux installateurs. Une seconde analyse a permis de collecter les écarts de prix de détail électricité/gaz, les bulletins tarifaires du chauffage urbain et les registres de subventions nationales à la rénovation qui alimentent les calculs de retour sur investissement. Les sources citées illustrent l'ensemble des preuves disponibles ; de nombreuses références supplémentaires ont été consultées à des fins de triangulation et de clarification.

Une analyse complémentaire de bases de données payantes (Dow Jones Factiva pour le suivi de l'actualité et Marklines pour les lancements de produits OEM) a permis à nos analystes de relier les inflexions du marché aux mouvements des entreprises, garantissant ainsi l'actualité de notre travail documentaire.

Dimensionnement du marché et prévisions

Nous avons utilisé une construction descendante qui part des volumes d'importation douanière, les convertit à l'aide de prix de vente moyens pondérés, puis les ajuste en fonction des unités produites localement et des réexportations. Des vérifications ascendantes ciblées (expéditions OEM échantillonnées multipliées par les marges des installateurs) ont validé ces totaux. Les variables clés de notre classeur comprennent le parc de pompes à chaleur pour 1 000 ménages, les permis annuels de rénovation résidentielle, le différentiel de prix électricité/gaz, l'absorption du budget de remises et l'intensité carbone du chauffage urbain. Une régression multivariée relie ces facteurs aux ventes historiques et projette la demande jusqu'en 2030, tandis que l'analyse de scénarios soumet à des tests de résistance les cas de choc de prix et de retard de politique. Lorsque les estimations ascendantes divergent de plus de cinq pour cent, nous réexécutons les fourchettes de prix avant de finaliser la courbe.

Cycle de validation des données et de mise à jour

Chaque trimestre, nos analystes relancent des analyses d'anomalies qui signalent les fortes variations de volume ou de prix ; les séries signalées déclenchent des rappels auprès d'au moins deux répondants précédents. Le rapport complet est actualisé annuellement, et une mise à jour accélérée est publiée dès que des modifications majeures des règles de subvention ou des révisions tarifaires du réseau surviennent.

Pourquoi notre référence estonienne sur les pompes à chaleur est fiable

Les chiffres publiés diffèrent parce que les entreprises traitent les ventes de rénovation, l'évolution des ASP et les bases de change de manière unique. Nous documentons ouvertement notre périmètre, notre cadence d'actualisation et notre ensemble de facteurs, ce qui permet aux clients de suivre chaque hypothèse.

Comparaison des valeurs de marché de l'année en cours

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,3 M USD (2025) | Mordor Intelligence | - |

| 15 M USD (2024) | Consultance régionale A | Omet les unités hybrides et à air extrait ; utilise les prix catalogue au lieu des prix transactés |

| 6 M EUR (2016) | Revue professionnelle B | Données douanières historiques uniquement, sans prise en compte du canal de rénovation ni ajustement pour l'inflation des prix |

La comparaison montre que les estimations diminuent lorsque les systèmes hybrides, les ASP actuels et la demande de rénovation sont négligés. En combinant des choix de périmètre transparents avec des vérifications primaires en temps réel, Mordor Intelligence fournit une référence équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des pompes à chaleur en Estonie d'ici 2031 ?

Le marché devrait atteindre 27,52 millions USD en 2031, contre 22,31 millions USD en 2026.

Quelle part du chauffage résidentiel estonien est déjà assurée par des pompes à chaleur ?

Fin 2025, 34 % des ménages disposaient d'unités installées, soit 29,3 systèmes pour 1 000 logements.

À quelle vitesse les systèmes hybrides à source d'air devraient-ils se développer jusqu'en 2031 ?

Les configurations hybrides combinant la technologie à source d'air avec des appoints à biomasse ou à gaz devraient croître à un CAGR de 5,24 % de 2026 à 2031.

Quelle tranche de capacité connaît la progression la plus rapide parmi les propriétaires de bâtiments commerciaux ?

Les systèmes de moyenne puissance de 50 à 200 kW, courants dans les immeubles d'appartements et les équipements municipaux, progressent à un CAGR de 4,72 % sur la même période.

Pourquoi les unités à ammoniac haute température gagnent-elles du terrain dans les usines de traitement estoniennes ?

Le réfrigérant ammoniac a un potentiel de réchauffement climatique nul et peut atteindre 95 °C, permettant aux sites agroalimentaires, forestiers et chimiques de remplacer les chaudières à gaz avec des délais de retour sur investissement de 3 à 5 ans.

Quel est le principal obstacle à une adoption rurale plus rapide en dehors de Tallinn et Tartu ?

La capacité limitée du réseau triphasé, associée à des coûts initiaux plus élevés par rapport aux chaudières à granulés, étire les délais de retour sur investissement ruraux à huit ans ou plus.

Dernière mise à jour de la page le: