Taille et Part du Marché de la Fécondation In Vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.90 Milliards de dollars |

| Taille du Marché (2031) | 45.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fécondation In Vitro par Mordor Intelligence

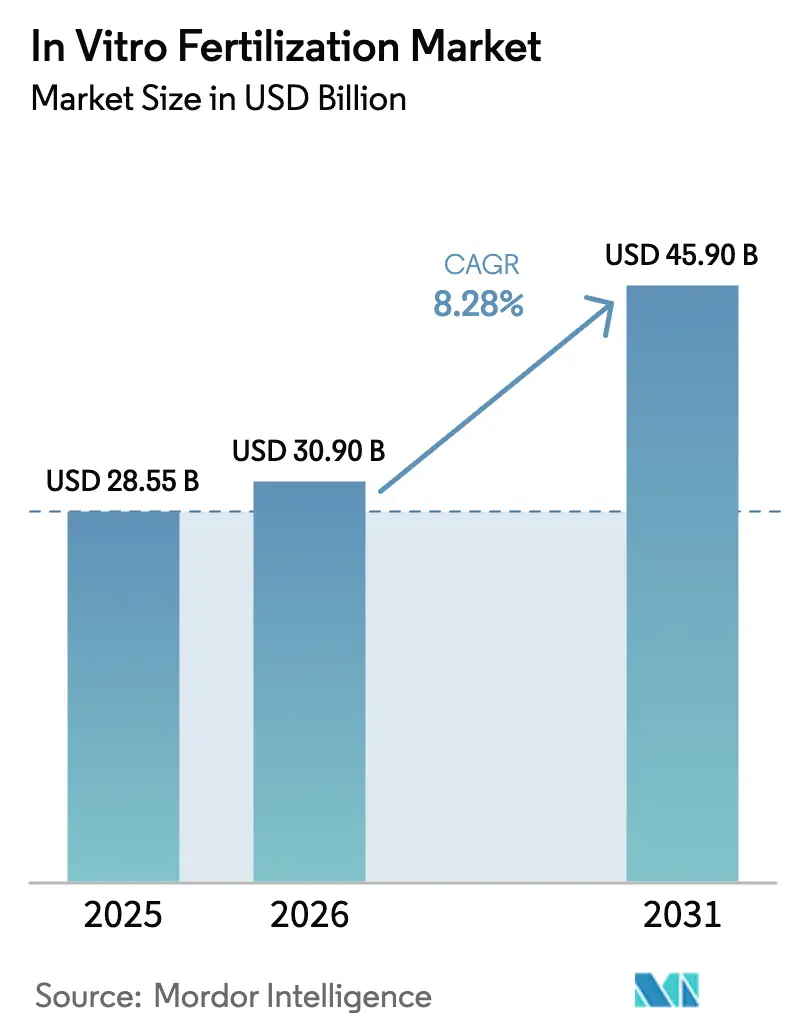

La taille du Marché de la Fécondation In Vitro est projetée à 28,55 milliards USD en 2025, 30,90 milliards USD en 2026, et devrait atteindre 45,90 milliards USD d'ici 2031, avec un CAGR de 8,28 % de 2026 à 2031.

La forte demande découle de la prévalence croissante de l'infertilité, de l'adoption rapide de consommables de laboratoire à usage unique et des régimes d'assurance financés par les employeurs qui réduisent les dépenses à la charge des patients. Les avancées en matière d'incubation à time-lapse, de vitrification et de classement embryonnaire assisté par intelligence artificielle continuent d'améliorer les taux de réussite par cycle, incitant les patients hésitants à se lancer dans le traitement. Les principaux fournisseurs consolident leurs portefeuilles d'instruments, de milieux et de tests génétiques sous un même toit, ce qui favorise la tarification groupée et une diffusion technologique plus rapide. Dans le même temps, les cliniques localisent leurs chaînes d'approvisionnement pour protéger leurs opérations des perturbations d'expédition géopolitiques, tandis que les régulateurs renforcent les exigences de preuve pour les tests génétiques complémentaires, allongeant ainsi le délai d'approbation des produits.

Points Clés du Rapport

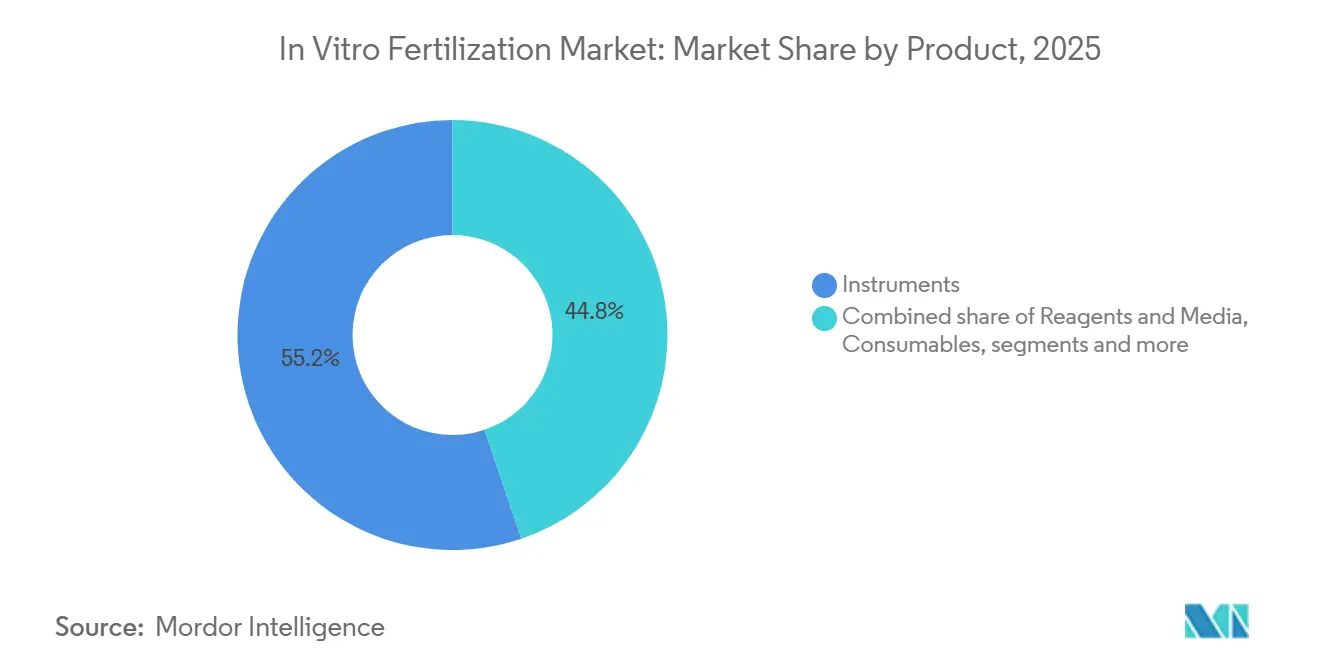

- Par catégorie de produit, les instruments ont dominé avec une part de 55,2 % de la taille du marché de la fécondation in vitro en 2025, tandis que les consommables et dispositifs à usage unique progressent à un CAGR de 10,21 % jusqu'en 2031.

- Par type de cycle, les cycles frais non-donneurs ont représenté 34,2 % de la part du marché de la fécondation in vitro en 2025, tandis que les cycles avec ovocytes de donneuses ont enregistré le CAGR le plus élevé à 10,98 % jusqu'en 2031.

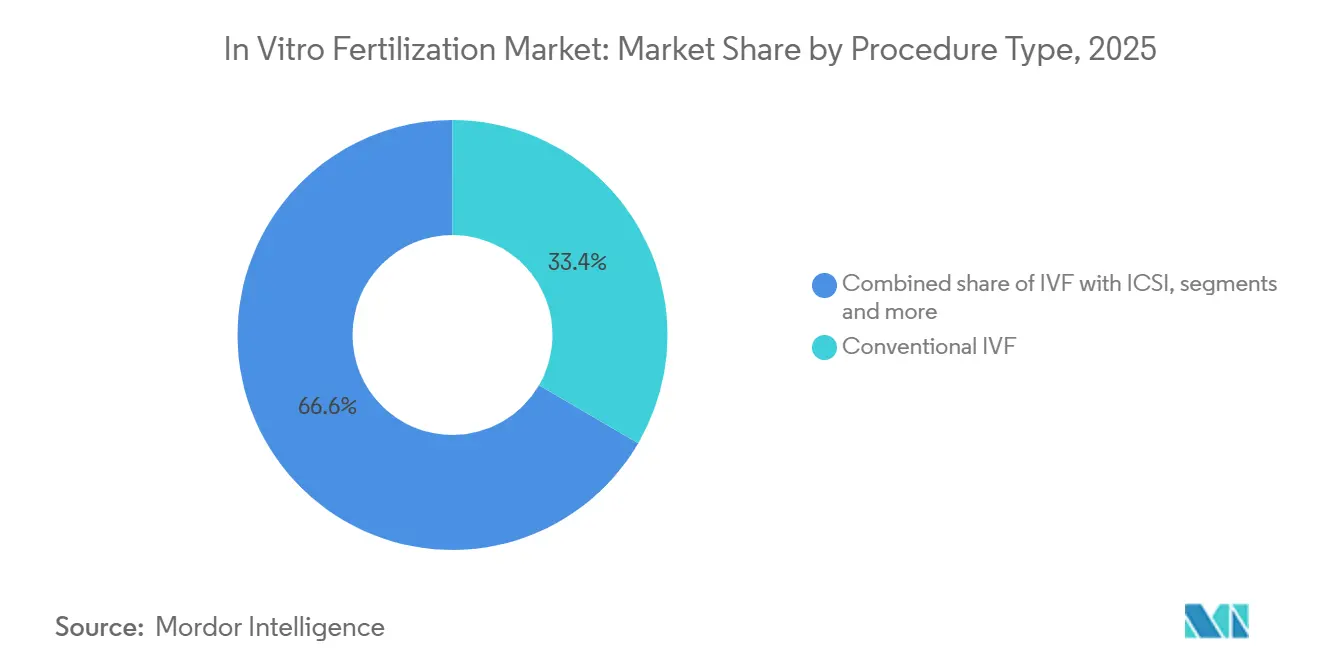

- Par procédure, la FIV conventionnelle a capté 33,4 % des revenus en 2025 ; la FIV avec TGP/DGP se développe à un CAGR de 10,11 % sur la même période.

- Par utilisateur final, les cliniques de fertilité ont représenté 61,45 % des revenus en 2025 et devraient progresser à un taux composé de 11,3 % jusqu'en 2031.

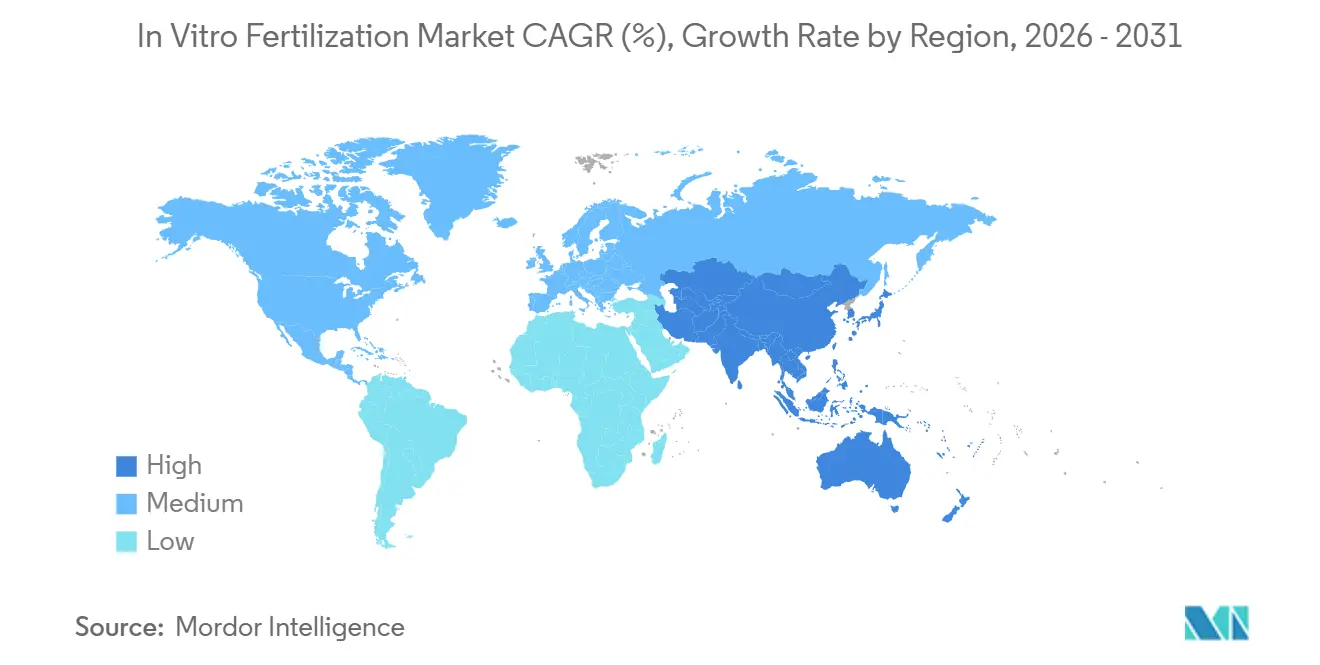

- Par géographie, l'Amérique du Nord a généré 43,1 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique affiche le CAGR le plus élevé à 9,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Fécondation In Vitro

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de l'infertilité et taux de diagnostic | +1.8% | Mondial, le plus élevé en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation de l'âge maternel moyen à la première naissance | +1.5% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Avancées technologiques en cryoconservation et milieux de culture | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Expansion des réseaux de tourisme de fertilité transfrontalier | +0.9% | Europe, Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Plateformes de sélection embryonnaire assistées par intelligence artificielle améliorant les taux de réussite | +1.1% | Amérique du Nord, Europe occidentale, certains sites d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avantages de fertilité financés par les employeurs dans les régimes auto-assurés | +1.3% | Amérique du Nord, émergent en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Infertilité et Taux de Diagnostic

Environ 17,5 % des adultes sont désormais confrontés à l'infertilité, en hausse par rapport à 15 % en 2010, selon une mise à jour 2025 de l'Organisation Mondiale de la Santé [1]Organisation Mondiale de la Santé, "1 personne sur 6 dans le monde est touchée par l'infertilité," who.int. L'amélioration de la couverture diagnostique révèle des cas auparavant non détectés, notamment en Inde, où les hôpitaux de district ont ajouté le dépistage de l'infertilité dans le cadre de la Mission Nationale de Santé en 2024. Aux États-Unis, 13,4 % des femmes âgées de 15 à 49 ans ont présenté une fécondité altérée en 2024, contre 12,1 % en 2015, dans un contexte de taux d'obésité plus élevés et d'exposition aux perturbateurs endocriniens [2]Centres pour le Contrôle et la Prévention des Maladies, "FAQ sur l'Infertilité," cdc.gov. Le marché de la fécondation in vitro en bénéficie car les patients diagnostiqués sont plus susceptibles de poursuivre un traitement. Les cliniques répondent en augmentant la capacité de leurs laboratoires et leur infrastructure de stockage par congélation pour absorber les volumes. À mesure que la stigmatisation s'atténue et que les subventions augmentent, la demande latente continue de se convertir en cycles de traitement actifs, faisant progresser le nombre de procédures dans les économies en développement.

Augmentation de l'Âge Maternel Moyen à la Première Naissance

L'âge maternel moyen à la première naissance a atteint 28,2 ans aux États-Unis en 2023 et a grimpé à près de 30 ans dans plusieurs pays membres de l'OCDE, une tendance démographique qui gonfle les volumes de cycles car les patientes plus âgées nécessitent davantage de tentatives pour réussir. Le Japon a rapporté que 29,8 % des premières naissances concernaient des mères âgées de 35 ans ou plus en 2024, ce qui a conduit à une augmentation des plafonds de subvention à 300 000 JPY (2 000 USD) par cycle. Les cliniques diversifient donc leurs protocoles de stimulation, proposant une mini-FIV pour gérer la réserve ovarienne diminuée tout en préservant les résultats en termes de naissances vivantes. Le marché de la fécondation in vitro intègre ces traitements liés à l'âge comme moteur de croissance fondamental, notamment en Asie de l'Est et en Europe du Sud, où le report de la maternité est répandu. Les fabricants d'équipements mettent l'accent sur des outils de surveillance de stimulation douce pour attirer cette démographie en expansion.

Avancées Technologiques en Cryoconservation et Milieux de Culture

Les taux de réussite de la vitrification dépassent désormais 95 %, permettant le transfert électif d'un embryon unique qui minimise le risque de grossesse multiple. FUJIFILM Irvine Scientific a lancé en 2024 un milieu de culture intégrant de l'hyaluronane et de l'albumine recombinante qui a amélioré la formation de blastocystes de 7 % dans des essais multicentriques. Les incubateurs à time-lapse fournissent aux embryologistes des données morphocinétiques en continu, améliorant la précision du classement embryonnaire et standardisant les résultats de laboratoire. La diffusion technologique rapide réduit les écarts de performance entre les centres académiques et les cliniques communautaires, élargissant la base adressable pour les consommables haut de gamme. En conséquence, le marché de la fécondation in vitro enregistre une réussite constante des cycles et attire des investissements de capital-investissement dans des chaînes de cliniques évolutives.

Expansion des Réseaux de Tourisme de Fertilité Transfrontalier

Environ 35 000 patients européens ont voyagé pour une FIV transfrontalière en 2024, principalement depuis l'Allemagne, l'Italie et la France vers l'Espagne et la République tchèque, pour obtenir des gamètes de donneurs anonymes à moindre coût. La Thaïlande a connu une forte augmentation des arrivées de touristes de fertilité en provenance d'Australie et du Moyen-Orient, amplifiant la demande de conseillers anglophones et de plateformes de téléconsultation. Les cliniques de destination investissent dans la surveillance à distance afin que les patients puissent effectuer le bilan préliminaire chez eux, réduisant les déplacements à deux visites. Cette tendance pousse les juridictions restrictives à libéraliser leurs politiques pour endiguer les dépenses sortantes, comme l'illustre la consultation allemande de 2025 sur la légalisation du don d'ovocytes. Ces flux de patients diversifient les sources de revenus géographiques pour les fournisseurs, soutenant le marché de la fécondation in vitro à travers plusieurs pôles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé du traitement et remboursement assurantiel inégal | -1.4% | Mondial, aigu en Amérique latine, au Moyen-Orient, en Afrique et dans certaines parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préoccupations éthiques et religieuses persistantes concernant la manipulation des embryons | -0.7% | Moyen-Orient, Amérique latine, certaines parties de l'Europe | Long terme (≥ 4 ans) |

| Obstacles réglementaires pour les outils de dépistage génétique complémentaires | -0.5% | Amérique du Nord, Europe, certaines zones d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en réactifs spécialisés et plastiques | -0.6% | Mondial, aigu lors des perturbations géopolitiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé du Traitement et Remboursement Assurantiel Inégal

Un seul cycle de FIV aux États-Unis coûte entre 15 000 et 30 000 USD, et les patients effectuent en moyenne 2,5 cycles pour une naissance vivante, laissant les couples non assurés exposés à des dépenses de 37 500 à 75 000 USD. Seuls 21 États imposent une couverture partielle, souvent assortie de plafonds d'âge ou de limites de cycles, ce qui retarde le début du traitement. En Inde, un tarif de 150 000 INR (1 800 USD) équivaut à 4 mois de revenus d'un ménage urbain, faisant de l'accessibilité financière un obstacle majeur. Les cliniques expérimentent des protocoles de mini-FIV qui réduisent les coûts médicamenteux de 40 %, mais un taux de réussite plus faible par cycle peut neutraliser les économies réalisées. Les prix élevés freinent donc l'adoption sur les marchés à paiement direct et plafonnent le marché de la fécondation in vitro dans les régions à faibles revenus.

Vulnérabilité de la Chaîne d'Approvisionnement en Réactifs Spécialisés et Plastiques

Les perturbations en mer Rouge en 2024 ont retardé les livraisons de milieux vers les cliniques d'Asie-Pacifique jusqu'à 5 semaines, entraînant des modifications de planning et des reports de cycles frais. Les milieux de culture dépendent de protéines purifiées provenant de quelques fournisseurs, créant un risque de défaillance à point unique. Les prix des plastiques fluctuent avec la volatilité du pétrole brut, faisant augmenter les coûts des cathéters jusqu'à 20 % en l'espace d'un an. FUJIFILM Irvine Scientific et Vitrolife construisent des usines secondaires à Singapour et aux États-Unis pour couvrir ce risque, mais la capacité ne sera pas opérationnelle avant fin 2026 [3]FUJIFILM Irvine Scientific, "Annonces de Continuité des Activités," irvinesci.com . La fragilité de l'approvisionnement contraint donc la croissance à court terme du marché de la fécondation in vitro.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Instruments Dominent, les Consommables Accélèrent

En 2025, les instruments ont généré 55,2 % des revenus, illustrant l'intensité capitalistique des laboratoires de FIV où les incubateurs, les micromanipulateurs et les systèmes laser dominent les budgets. L'incubateur à time-lapse EmbryoScope de Vitrolife, dont le prix est compris entre 80 000 et 120 000 USD, ancre ce segment haut de gamme. Les consommables et dispositifs à usage unique affichent cependant le CAGR le plus rapide à 10,21 % jusqu'en 2031, les cliniques se tournant vers des cathéters à usage unique sous des règles de stérilité plus strictes. La taille du marché de la fécondation in vitro pour les consommables devrait représenter un tiers des gains de revenus supplémentaires jusqu'en 2031. La pression réglementaire pour valider les procédures de nettoyage des équipements réutilisables accélère le passage aux dispositifs à usage unique, tandis que les investisseurs en capital-investissement privilégient le cycle de réapprovisionnement prévisible associé aux ventes de consommables.

Une impulsion plus large en faveur du contrôle de la contamination stimule la demande de dispositifs de vitrification fermés et de boîtes de culture pré-stérilisées. Hamilton Thorne intègre l'éclosion assistée par laser dans les embouts de cathéter, combinant la fonctionnalité des instruments avec des revenus récurrents sur les consommables. Les fournisseurs regroupent les contrats de service et les pièces de rechange pour fidéliser les cliniques sur des périodes de cinq ans, créant des coûts de changement élevés. À mesure que la fabrication s'intensifie, les prix unitaires baissent, élargissant l'adoption parmi les centres à volume moyen et soutenant le marché de la fécondation in vitro.

Par Type de Cycle : Le Frais Domine, les Ovocytes de Donneuses Progressent Fortement

Les cycles frais non-donneurs ont conservé 34,2 % des revenus en 2025 en raison de la préférence des patients pour les gamètes autologues et des frais de laboratoire inférieurs par rapport aux options avec donneurs. Pourtant, les cycles avec ovocytes de donneuses progressent à un CAGR de 10,98 %, le plus élevé dans cette catégorie, bénéficiant de la libéralisation juridique au Japon et de la demande persistante des femmes de plus de 40 ans. En Espagne, les revenus des ovocytes de donneuses ont atteint 180 millions EUR (195 millions USD) en 2024, alimentés par les flux transfrontaliers. La part du marché de la fécondation in vitro pour les ovocytes de donneuses devrait atteindre deux chiffres d'ici 2031.

Les cycles d'embryons décongelés bénéficient d'un taux de survie post-vitrification de 95 %, permettant aux cliniques d'adopter des stratégies de stimulation segmentées qui minimisent le risque d'hyperstimulation ovarienne. Les cryobanques investissent dans des panels génétiques couvrant 300 maladies héréditaires, améliorant la qualité perçue et permettant une tarification premium. Les cliniques qui créent ou s'associent à des banques d'ovocytes sécurisent l'approvisionnement et les marges, tandis que la réglementation reste un facteur imprévisible à mesure que les règles d'anonymat évoluent en Europe et en Asie-Pacifique.

Par Type de Procédure : La FIV Conventionnelle Ancre le Marché, la TGP/DGP Progresse

La FIV conventionnelle a généré 33,4 % des revenus en 2025, consolidant son rôle dans les cas d'infertilité tubaire et inexpliquée. L'injection intracytoplasmique de spermatozoïdes (ICSI) est désormais présente dans 70 % des cycles à l'échelle mondiale, reflétant la préférence des cliniciens pour des taux de fécondation prévisibles malgré des coûts de consommables plus élevés. La FIV avec TGP/DGP s'accélère à un CAGR de 10,11 %, soutenue par les séquenceurs d'Illumina qui ont réduit de moitié le coût des tests par embryon à 200 USD en 2024. La taille du marché de la fécondation in vitro associée à la TGP pourrait approcher 5 milliards USD d'ici 2031 si le remboursement s'élargit.

Les sociétés professionnelles mettent en garde contre le fait que la TGP-A offre un bénéfice limité chez les femmes de moins de 35 ans, ce qui incite à une couverture sélective par les payeurs. Néanmoins, les patientes plus âgées et les couples ayant subi des pertes récurrentes maintiennent une forte demande. Le dépistage des porteurs de Natera oriente les couples à risque vers des tests TGP-M en aval, renforçant la boucle de revenus. Les cliniques se différencient en proposant une biopsie le jour même, en tirant parti des séquenceurs de paillasse plus récents.

Par Utilisateur Final : Les Cliniques de Fertilité Dominent et Accélèrent

Les cliniques de fertilité ont capté 61,45 % des revenus en 2025 et sont en passe de croître de 11,3 % par an, le rythme le plus rapide parmi les utilisateurs finaux. Leur modèle opérationnel spécialisé soutient l'investissement dans le classement par intelligence artificielle, les tests génétiques rapides et les applications d'expérience patient. Les hôpitaux restent importants pour les interventions chirurgicales complexes mais croissent plus lentement car les administrateurs jonglent avec des lignes de services plus larges. Les cryobanques et les laboratoires de recherche, bien que plus petits, soutiennent les pipelines de gamètes de donneurs et d'innovation pour le secteur de la fécondation in vitro.

Les opérateurs de chaînes utilisent leur échelle pour négocier des remises sur les consommables et intégrer les systèmes administratifs, tandis que les indépendants se démarquent par une planification personnalisée. IVI RMA Global a rapporté une croissance de volume de 19 % en 2024, portée par l'expansion en Amérique latine. Boston IVF a adopté iDAScore à l'échelle de son réseau en 2025, dans le but de standardiser les résultats. Cette consolidation élève les barrières à l'entrée pour les nouvelles cliniques mais présente des opportunités d'acquisition pour les investisseurs recherchant une densité régionale.

Analyse Géographique

L'Amérique du Nord a généré 43,1 % des revenus en 2025, portée par 330 000 cycles réalisés aux États-Unis en 2024 et l'expansion des mandats étatiques en Californie, au Colorado et à New York. Les avantages financés par les employeurs et le revenu disponible élevé soutiennent l'adoption de compléments haut de gamme, notamment la TGP et le classement par intelligence artificielle. La couverture provinciale d'un cycle unique au Canada stimule l'adoption précoce, bien que de nombreux patients paient les tentatives suivantes, soutenant le marché de la fécondation in vitro. Les fournisseurs se concentrent sur la conformité réglementaire et les contrats de service groupés pour protéger leur part face à la concurrence des importations à prix plus bas.

L'Europe maintient une croissance régulière car les systèmes de santé nationaux subventionnent les traitements et les lois libérales sur les donneurs de gamètes attirent des patients transfrontaliers. L'Espagne et la République tchèque servent de pôles pour les ovocytes de donneuses, et les cliniques s'appuient sur un personnel multilingue pour capter la demande. La consultation allemande de 2025 sur la légalisation du don d'ovocytes pourrait rapatrier les dépenses sortantes. L'harmonisation réglementaire dans le cadre du Règlement sur les Dispositifs de Diagnostic In Vitro allonge les cycles d'approbation pour les compléments de tests génétiques, mais une fois autorisés, des règles uniformes simplifient le déploiement dans les États membres.

L'Asie-Pacifique affiche le CAGR le plus élevé à 9,32 % jusqu'en 2031. La Chine a réalisé 530 000 cycles en 2024, en hausse de 22 % d'une année sur l'autre, après avoir assoupli les licences des cliniques privées et élargi la couverture assurantielle dans le cadre des régimes des employés urbains. La subvention japonaise de 300 000 JPY (2 000 USD) stimule l'adoption chez les femmes de moins de 43 ans, tandis que les villes de deuxième rang en Inde connaissent une expansion rapide des chaînes ciblant la classe moyenne. La localisation de la production de milieux de culture à Singapour et les usines de moulage de cathéters nationales en Chine atténuent les retards d'expédition et les droits de douane à l'importation, dynamisant davantage le marché de la fécondation in vitro.

Paysage Concurrentiel

Les cinq principaux fournisseurs, CooperSurgical, Vitrolife, Thermo Fisher Scientific, FUJIFILM Irvine Scientific et Cook Group, détiennent collectivement la majorité des parts d'instruments et de consommables, signalant une concentration modérée. La fusion CooperSurgical-Vitrolife de 2023 a créé un portefeuille complet couvrant les milieux, les incubateurs, les tests génétiques et les dispositifs chirurgicaux, permettant des remises groupées que les entreprises plus petites peinent à égaler. La participation minoritaire de Thermo Fisher en 2024 dans la start-up d'intelligence artificielle Fairtility intègre des analyses prédictives dans son incubateur EmbryoScope, augmentant les coûts de changement pour les cliniques utilisant déjà son matériel.

Les perturbateurs s'appuient sur des plateformes d'intelligence artificielle basées sur le cloud qui fonctionnent sur des incubateurs existants, réduisant les obstacles en capital pour l'adoption. BELA de Harrison.ai, sous licence dans 50 cliniques dans le monde, a démontré une non-infériorité par rapport au classement manuel dans un essai randomisé. Hamilton Thorne renforce sa niche dans la micromanipulation laser avec 12 dépôts de brevets en 2024, tandis que Kitazato cible les points de douleur réglementaires avec un système de vitrification fermé qui évite le contact direct avec l'azote liquide.

La conformité réglementaire devient un facteur de différenciation clé à mesure que la FDA et le Règlement sur les Dispositifs de Diagnostic In Vitro européen renforcent les exigences de preuve. Les entreprises capables de financer des essais multicentriques et d'obtenir des autorisations bénéficient d'une priorité dans les achats hospitaliers. Les cliniques privilégient les fournisseurs proposant une tarification basée sur les résultats ou des garanties de naissance vivante, transférant une partie du risque de procédure en amont. Dans l'ensemble, le marché de la fécondation in vitro récompense les entreprises verticalement intégrées qui combinent matériel, consommables et analyse de données en offres cohérentes.

Leaders du Secteur de la Fécondation In Vitro

Vitrolife AB

CooperSurgical Inc.

Merck KGaA

Genea Biomedx Pty Ltd

Cook Group Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : NewGenIvf Group Limited a acquis 26 systèmes de tri cellulaire et six brevets microfluidiques pour renforcer ses capacités technologiques. Cette acquisition de machines et de propriété intellectuelle vise à consolider sa position sur le marché et à faciliter une expansion prévue aux États-Unis de ses services NewGenSort.

- Juin 2025 : Gameto a obtenu l'autorisation de la FDA pour commencer les essais de Phase III de son protocole Fertilo dérivé de cellules souches pluripotentes induites (iPSC), visant à réduire les charges hormonales et à raccourcir la durée du cycle à moins de 3 jours.

- Février 2025 : NewGenIvf Group Limited a acquis MicroSort, une technologie révolutionnaire de tri des spermatozoïdes qui joue un rôle significatif dans les services de procréation médicalement assistée. MicroSort est une technologie avancée qui sépare les spermatozoïdes porteurs des chromosomes X et Y avant la fécondation in vitro (FIV).

- Janvier 2025 : Astorg a finalisé l'acquisition pour 228 millions USD de Hamilton Thorne et de l'unité FIV de Cook Medical, créant une plateforme combinée équipements-consommables.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de la fécondation in vitro comme l'ensemble des biens commerciaux ou services payants permettant directement la réalisation de cycles de FIV humaine, tels que les milieux de culture, la verrerie à usage unique, les équipements d'investissement, les compléments de tests génétiques, les frais de cycle et les consultations cliniques post-transfert, fournis par des cliniques, des hôpitaux et des réseaux de cryobanques dans le monde entier. Selon Mordor Intelligence, la valorisation commence dès la dispensation des médicaments de stimulation ovarienne et se termine avec la consultation de transfert d'embryon ; les soins de suivi de grossesse se situent en dehors de ce périmètre.

Exclusion du périmètre : les services de reproduction vétérinaire, les contraceptifs hormonaux et les trackers de fertilité à usage domestique ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Produit

- Réactifs et Milieux

- Milieux de Culture

- Milieux de Cryoconservation

- Milieux de Traitement du Sperme

- Instruments

- Systèmes d'Imagerie

- Incubateurs et Chambres à Time-Lapse

- Cryosystèmes (Cuves à Azote Liquide, Congélateurs)

- Postes de Travail FIV et Enceintes à Air Propre

- Pompes d'Aspiration des Ovocytes

- Systèmes de Séparation des Spermatozoïdes

- Systèmes de Micromanipulateurs

- Autres Instruments

- Consommables et Dispositifs à Usage Unique

- Pipettes et Embouts

- Cathéters et Aiguilles

- Boîtes de Culture et Lames

- Kits de Transfert d'Embryons

- Réactifs et Milieux

- Par Type de Cycle

- Cycles FIV Frais – Non-Donneurs

- Cycles FIV Décongelés / Congelés – Non-Donneurs

- Cycles FIV avec Ovocytes de Donneuses

- Cycles FIV avec Sperme de Donneurs

- Par Type de Procédure

- FIV Conventionnelle

- FIV avec ICSI

- FIV avec TGP/DGP

- Mini-FIV et FIV en Cycle Naturel

- Par Utilisateur Final

- Cliniques de Fertilité

- Hôpitaux et Centres Chirurgicaux

- Cryobanques et Laboratoires de Recherche

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des embryologistes, des endocrinologues de la reproduction, des responsables de cryobanques et des responsables de politique médicale des payeurs en Amérique du Nord, en Europe, en Asie-Pacifique et dans la région CCG. Les discussions permettent de clarifier les évolutions du mix de cycles, telles que frais versus congelés, les prix de vente moyens des milieux et des consommables, ainsi que l'adoption du financement patient, que nous utilisons ensuite pour remettre en question les données secondaires et affiner les hypothèses.

Recherche documentaire

Nous commençons par cartographier les volumes nationaux de cycles de FIV, les règles de remboursement et les ventes d'équipements à l'aide de jeux de données ouverts provenant d'organismes tels que le portail sur l'infertilité de l'OMS, le CDC ART Registry, Eurostat, le Conseil ART du Japon et le tableau de bord NARI de l'Inde. Des groupements professionnels, notamment la Société européenne de reproduction humaine et d'embryologie et l'Asian Pacific Initiative on Reproduction, fournissent des résumés de conférences sur les taux de succès et les tendances des pratiques en laboratoire. Les dépôts publics des chaînes de cliniques cotées, les analyses de brevets de Questel et les archives de presse de Dow Jones Factiva enrichissent les références en matière de coûts et d'adoption technologique. Les sources citées ci-dessus sont illustratives et non exhaustives ; de nombreuses références supplémentaires étayent chaque point de données.

Dimensionnement du marché et prévisions

Une construction descendante part des cycles de FIV enregistrés par pays et les multiplie par le revenu moyen validé par cycle, qui est ensuite réconcilié avec des vérifications croisées ascendantes, telles que les expéditions d'équipements échantillonnées et les volumes de milieux de culture. Les variables clés suivies comprennent la distribution de l'âge maternel, la prévalence de l'infertilité, la demande de congélation d'ovocytes élective, la pénétration du remboursement et l'érosion moyenne du prix des milieux. Les prévisions pour 2025 à 2030 sont produites par régression multivariée combinée à une analyse de scénarios pour tenir compte des chocs politiques ou technologiques ; les coefficients sont soumis à des tests de résistance avec des cliniciens avant finalisation. Les lacunes de données dans les économies plus petites sont comblées à l'aide de ratios d'adoption régionaux ancrés au PIB par habitant et à la couverture d'assurance.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en quatre couches : auto-audit de l'analyste, vérification par un pair senior, approbation du responsable de secteur et contrôle qualité final avant validation. Nous effectuons une mise à jour tous les douze mois, tandis que les changements significatifs, par exemple de nouveaux mandats d'assurance nationaux, déclenchent des révisions intermédiaires et des rappels rapides auprès des parties prenantes.

Ancrage de crédibilité : pourquoi notre référence en fécondation in vitro mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des années de référence et des vitesses de mise à jour différents.

Ci-dessous, nous comparons la valeur 2025 de Mordor à des chiffres externes et notons les lacunes de recherche qui créent des écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 28,64 Md USD (2025) | Mordor Intelligence | - |

| 27,10 Md USD (2024) | Regional Consultancy A | Exclut les accessoires de cryoconservation et s'appuie sur les volumes de cliniques de 2022, ce qui sous-estime la hausse de croissance. |

| 29,51 Md USD (2024) | Trade Journal B | Combine les revenus de la gestation pour autrui et de la préservation de la fertilité, ce qui gonfle la base ; validation primaire limitée rapportée. |

Ces contrastes montrent que lorsque le glissement de périmètre ou des données obsolètes s'introduisent, les totaux dérivent rapidement. En rattachant chaque dollar à des volumes de cycles transparents, des ASP actuels et des révisions annuelles par des experts, Mordor Intelligence fournit une référence équilibrée et reproductible sur laquelle les dirigeants peuvent s'appuyer pour leurs décisions d'investissement et de capacité.

Questions Clés Répondues dans le Rapport

Quelle est la taille estimée du marché de la fécondation in vitro en 2026

Le marché devrait atteindre 30,9 milliards USD en 2026 et est prévu d'atteindre 45,9 milliards USD d'ici 2031.

Quel CAGR est attendu pour le marché de la fécondation in vitro jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 8,28 % sur la période de prévision.

Quel segment affiche la croissance la plus rapide dans les catégories de produits ?

Les consommables et dispositifs à usage unique affichent un CAGR de 10,21 % à mesure que les cliniques adoptent des dispositifs à usage unique.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique enregistre le CAGR le plus élevé à 9,32 %, portée par les évolutions politiques en Chine, au Japon et en Inde.

Comment l'intelligence artificielle influence-t-elle la pratique clinique ?

Les plateformes d'intelligence artificielle autorisées par la FDA telles qu'iDAScore réduisent le temps de sélection embryonnaire et ont montré des taux de grossesse comparables au classement manuel, encourageant une adoption plus large.

Qu'est-ce qui explique la progression des cycles avec ovocytes de donneuses ?

La libéralisation des réglementations et l'augmentation de l'âge maternel poussent les cycles avec ovocytes de donneuses à un CAGR de 10,98 %, le plus rapide parmi les types de cycles.

Dernière mise à jour de la page le: