Taille et part du marché de la filtration virale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

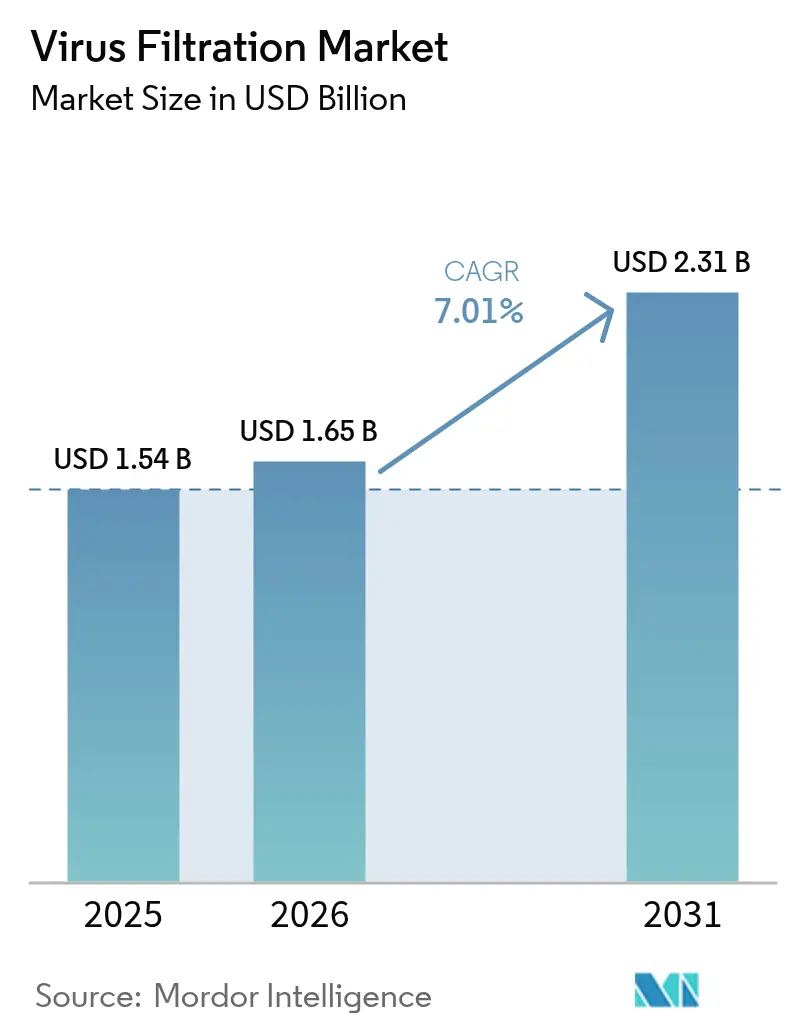

| Taille du Marché (2026) | 1.65 Milliards de dollars |

| Taille du Marché (2031) | 2.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la filtration virale par Mordor Intelligence

La taille du marché de la filtration virale était évaluée à 1,54 milliard USD en 2025 et devrait croître de 1,65 milliard USD en 2026 pour atteindre 2,31 milliards USD d'ici 2031, à un TCAC de 7,01 % durant la période de prévision (2026-2031). L'accent réglementaire accru sur la sécurité virale, la montée en puissance rapide des pipelines de produits biologiques, l'adoption plus large des systèmes à usage unique et la transition vers le bioprocédé continu sont les principaux moteurs qui propulsent le marché de la filtration virale. Les fournisseurs répondent en améliorant les matériaux membranaires, en intégrant l'automatisation et en incorporant des analyses en ligne pour raccourcir les cycles de validation. Les investissements accrus dans les vaccins à ARNm et les thérapies géniques continuent d'amplifier la demande de technologies de clairance robustes en Amérique du Nord, en Europe et surtout en Asie-Pacifique. Par ailleurs, les acquisitions stratégiques parmi les principaux fournisseurs illustrent l'intention d'un secteur d'élargir les portefeuilles de bout en bout, de renforcer la résilience de l'approvisionnement et de faire progresser les performances des filtres de nouvelle génération.

Principaux enseignements du rapport

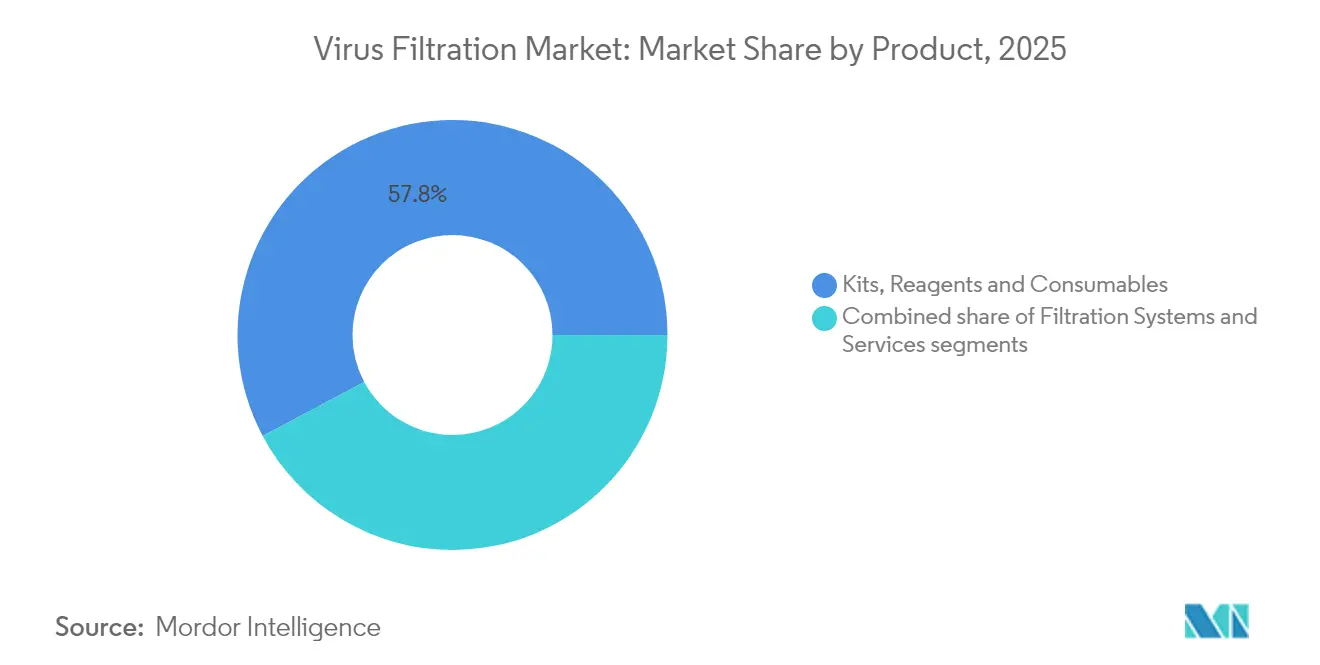

- Par produit, les kits, réactifs et consommables détenaient 57,78 % de la part du marché de la filtration virale en 2025 ; les systèmes de filtration devraient se développer à un TCAC de 9,51 % jusqu'en 2031.

- Par mode de filtration, les opérations par lots représentaient 54,82 % de la taille du marché de la filtration virale en 2025, tandis que les configurations continues et en ligne progressent à un TCAC de 9,72 % jusqu'en 2031.

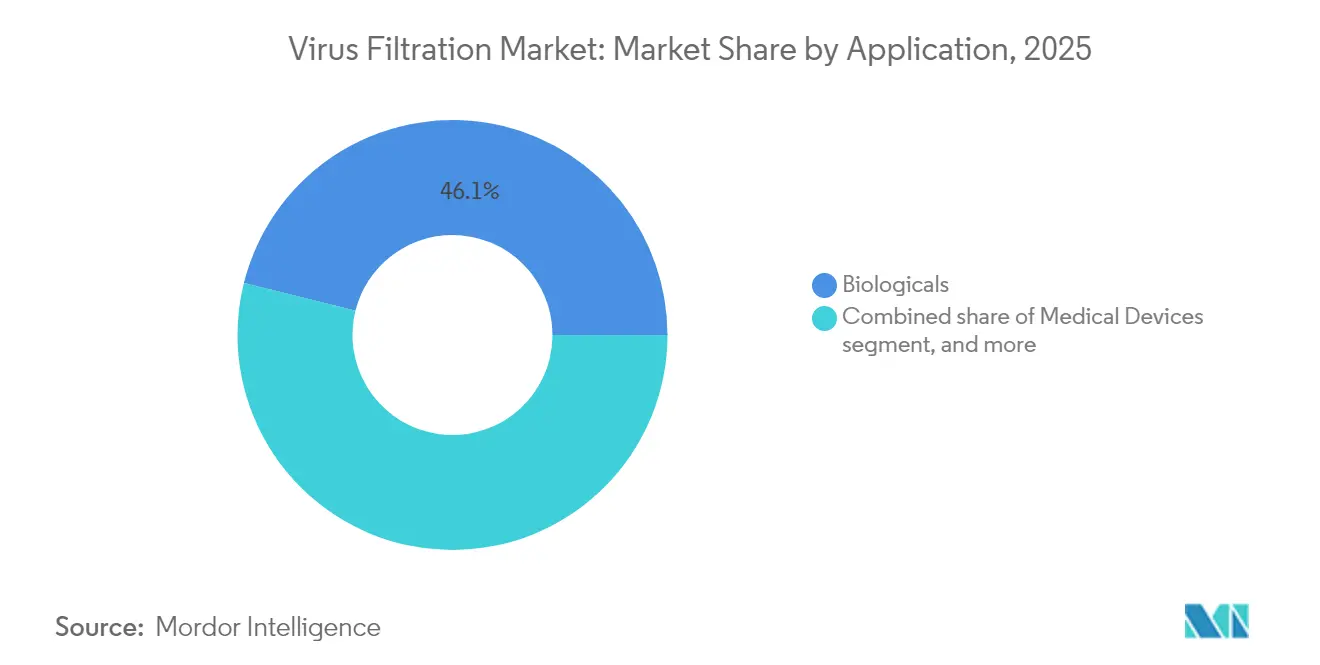

- Par application, les produits biologiques ont capturé 46,12 % de la part des revenus en 2025 ; les dispositifs médicaux devraient croître à un TCAC de 10,54 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 71,68 % de la taille du marché de la filtration virale en 2025, tandis que les organisations de recherche sous contrat enregistrent le TCAC le plus rapide à 10,28 % jusqu'en 2031.

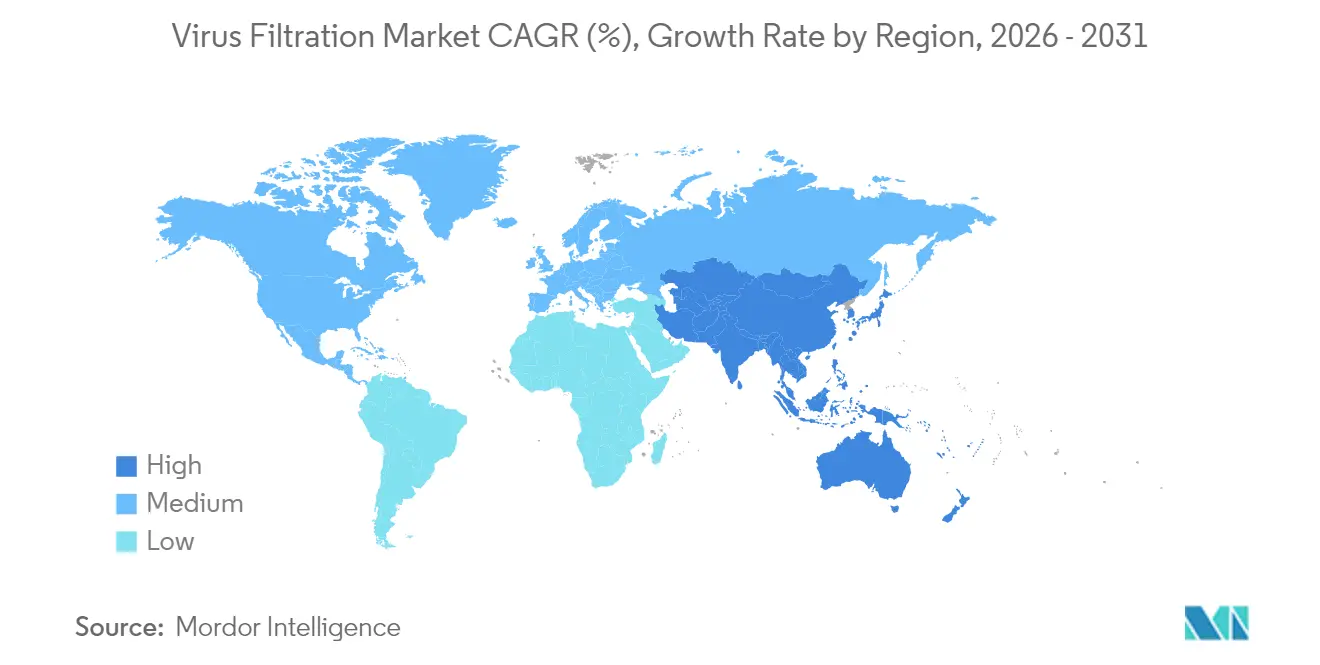

- Par géographie, l'Amérique du Nord était en tête avec 42,74 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 8,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la filtration virale*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des dépenses de R&D pharmaceutiques et biopharma | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de produits biologiques et de thérapies géniques | +1.8% | Mondial, dirigé par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Adoption des technologies de filtration à usage unique | +1.1% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Expansion des modèles d'externalisation CDMO/CMO | +1.4% | Mondial, adoption la plus rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers le bioprocédé continu et la filtration en ligne | +0.9% | Amérique du Nord et Europe, progressivement mondial | Long terme (≥4 ans) |

| Ingénierie membranaire pilotée par l'IA accélérant les lancements de produits | +0.6% | Pôles technologiques en Amérique du Nord et en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits biologiques et de thérapies géniques

Le segment des thérapies à cellules T seul devrait passer de 10,30 milliards USD en 2025 à 161,21 milliards USD d'ici 2034, générant des volumes sans précédent de vecteurs viraux devant être purifiés sans perte structurelle. Plus de 700 programmes AAV actifs nécessitent des filtres capables de maintenir l'intégrité des capside à des titres toujours plus élevés. La production lentivirale fait face à des défis de colmatage encore plus aigus, rendant les membranes à faible adsorption essentielles pour une récupération acceptable. Les acteurs du secteur investissent par conséquent dans des outils de modélisation prédictive pour présélectionner les candidats filtres et réduire les itérations extensives en laboratoire humide. Cette montée en puissance des produits biologiques souligne la centralité du marché de la filtration virale pour les thérapeutiques de nouvelle génération.

Adoption des technologies de filtration à usage unique

Les organisations de développement et de fabrication sous contrat (CDMO) privilégient les assemblages à usage unique pour la flexibilité des campagnes et la réduction des frais généraux de validation du nettoyage. Les cultures sur microporteurs à haut débit peuvent désormais être associées à des filtres viraux jetables homologués pour l'élimination à barrières multiples. Le Planova FG1 d'Asahi Kasei, lancé en 2024, atteint un flux sept fois plus rapide que son prédécesseur tout en conservant la compatibilité avec les supports existants. La surveillance automatisée de la pression et les prises de test d'intégrité sont fournies en standard, conformément aux exigences de l'Annexe 1 pour les tests post-stérilisation avant utilisation.

Expansion des modèles d'externalisation CDMO/CMO

Le segment mondial des CDMO devrait capter plus de la moitié de la capacité totale de produits biologiques d'ici 2028, remodelant la manière dont l'expertise en filtration virale est acquise. Les prestataires à Singapour, en Corée du Sud et en Irlande installent des suites modulaires permettant des changements de configuration rapides entre les campagnes de protéines recombinantes, de vaccins et de vecteurs viraux. Pour remporter des contrats, ces sites présentent généralement une bibliothèque de trains de filtres validés et exploitent des jumeaux numériques pour prédire le colmatage des filtres in silico.

Ingénierie membranaire pilotée par l'IA accélérant les lancements de produits

Les modèles d'apprentissage automatique prédisent de plus en plus l'interaction entre la porosité membranaire, la chimie de surface et la taille des virus. Une étude de 2024 de l'Académie des sciences de Chine a réduit de moitié les cycles d'optimisation en laboratoire en utilisant des algorithmes pour prioriser les ensembles de paramètres qui maximisent la valeur de réduction logarithmique sans sacrifier le flux[1]George Mason, "L'IA maximise l'efficacité de la conception des filtres viraux," Phys.org, phys.org. Les fournisseurs intégrant des pipelines de données similaires réduisent le risque de développement et accélèrent la livraison de filtres viraux sur mesure pour les charges utiles de thérapie génique de niche.

Analyse de l'impact des freins du marché de la filtration virale*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Délais stricts de validation et d'approbation réglementaire | -0.8% | Mondial, l'intensité varie selon la région | Long terme (≥4 ans) |

| Coût en capital élevé des skids de filtration à haute capacité | -0.6% | Mondial, particulièrement difficile dans les marchés émergents | Moyen terme (2-4 ans) |

| Perturbations de l'approvisionnement en matériaux membranaires liées aux PFAS | -0.7% | Europe et Amérique du Nord, répercussions potentielles dans le monde entier | Court-moyen terme (≤4 ans) |

| Colmatage des filtres dû aux charges élevées en impuretés vectorielles dans les ATMP | -0.9% | Mondial, aigu dans les pôles de fabrication de thérapies géniques | Court-moyen terme (≤4 ans) |

| Source: Mordor Intelligence | |||

Délais stricts de validation et d'approbation réglementaire

La révision Q5A(R2) de la FDA spécifie des tests de panel viral plus approfondis et approuve de nouvelles technologies de détection, poussant les entreprises à mettre à jour leurs protocoles de validation et leurs archives. Les kits MockV de Cygnus Technologies aident à prédire la clairance tôt en utilisant des substituts non infectieux, mais les études de contamination à grande échelle restent obligatoires pour l'autorisation. Les développeurs doivent donc prévoir un budget pour des travaux pilotes en plusieurs phases, des évaluations de robustesse statistique et des sessions d'engagement avec les régulateurs, ce qui allonge le délai de mise sur le marché.

Coût en capital élevé des skids de filtration à haute capacité

Un skid de filtration virale entièrement automatisé de 4 000 L équipé de capteurs redondants, de vannes de sécurité à boucle fermée et d'enregistrements électroniques de lots peut nécessiter plusieurs millions de dollars de dépenses initiales. Les petites entreprises biotechnologiques peinent à absorber les coûts d'amortissement, de validation et de formation des opérateurs. Des modèles de location d'équipements et de paiement à l'utilisation commencent à émerger, mais les conditions de partage des risques dissuadent encore une adoption généralisée. Pendant ce temps, les fournisseurs de membranes tentent de réduire le coût total de possession en augmentant le flux et la longévité, réduisant ainsi le nombre de cartouches par campagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la filtration virale

Par produit :

les systèmes stimulent l'innovation tandis que les consommables dominent les revenusLes kits, réactifs et consommables ont généré 57,78 % de la taille du marché de la filtration virale en 2025, témoignant de leur utilisation récurrente à chaque cycle de production. La demande est amplifiée par le virage vers les assemblages jetables, où chaque lot nécessite de nouvelles capsules, des réactifs de test d'intégrité et des préfiltres. La hausse des titres de produits biologiques intensifie le colmatage, augmentant les taux de remplacement des cartouches et renforçant les revenus des consommables. En revanche, les revenus des systèmes sont ponctuels mais augmentent rapidement à mesure que les skids de nouvelle génération intègrent des historiens de données, des fonctions d'auto-rinçage et la compatibilité avec les jumeaux numériques. Les innovations membranaires — telles que les composites polyamide sans PFAS — différencient davantage les modèles haut de gamme destinés aux vecteurs de thérapie génique susceptibles aux pertes par adsorption.

Les systèmes de filtration mènent le segment avec un TCAC de 9,51 % jusqu'en 2031. Les fournisseurs mettent en avant les voies d'écoulement planaires qui minimisent le cisaillement et maintiennent l'infectivité des vecteurs viraux. Le lancement du FG1 d'Asahi Kasei illustre cette trajectoire, offrant un débit sept fois plus élevé à des valeurs de réduction logarithmique équivalentes. La modularité du matériel permet des échanges simples entre les boîtiers en acier inoxydable et les capsules à usage unique, séduisant les CDMO qui gèrent des pipelines clients diversifiés. Les services de conseil — allant du criblage de filtrabilité à la documentation de validation de bout en bout — sont de plus en plus regroupés, créant des flux de revenus récurrents même pour les fournisseurs axés sur les équipements.

Par mode de filtration :

le traitement continu gagne en dynamismeLa filtration par lots a conservé 54,82 % de la part du marché de la filtration virale en 2025, les installations en acier inoxydable héritées préférant prolonger les méthodes validées plutôt que d'adopter des refontes complètes. Les opérateurs apprécient les données historiques étendues que détiennent les procédés par lots, facilitant le dialogue réglementaire et la gestion des changements post-approbation. De plus, les consommables s'adaptent facilement aux cuves de maintien par lots existantes, permettant des augmentations de capacité progressives sans réaménagement complet des installations. Néanmoins, la nature intrinsèque de démarrage-arrêt impose des pics de main-d'œuvre et des temps de maintien des produits qui nuisent à l'efficacité globale des équipements.

La filtration continue et en ligne progresse à un TCAC de 9,72 %, capitalisant sur la transition plus large vers la culture cellulaire en perfusion. À l'échelle commerciale de 2 000 L, les flux de filtrat en régime permanent satisfont déjà aux normes de stérilité des pharmacopées mondiales tout en réduisant de moitié la consommation de tampon. Les réseaux de filtres parallèles atténuent la décroissance du flux, et des vannes intelligentes dévient le flux lorsque les capteurs détectent un colmatage imminent — préservant l'intégrité du produit sans interrompre le débit. Les régulateurs préconisent de plus en plus des dépôts de stratégie de contrôle holistiques, que les plateformes continues soutiennent naturellement via des analyses intégrées en temps réel.

Par application :

les dispositifs médicaux émergent comme leader de la croissanceLes produits biologiques, englobant les vaccins, les anticorps monoclonaux, les dérivés plasmatiques et les thérapies avancées, représentaient 46,12 % des revenus en 2025. Chaque modalité impose une enveloppe de clairance virale validée, combinant généralement un maintien à pH bas, une inactivation par détergent et une filtration finale en capsule. La prolifération des anticorps multi-spécifiques et des formulations à haute concentration aggrave les défis de colmatage, élargissant les opportunités pour des conceptions de préfiltres optimisées. De plus, les initiatives de préparation aux pandémies maintiennent les lignes de remplissage-finition en production continue, soutenant un taux de rotation élevé des cartouches.

Les dispositifs médicaux affichent le TCAC le plus élevé à 10,54 %. Les technologies de filtration initialement conçues pour les produits biologiques figurent désormais dans les cartouches de purification du sang comme le Seraph 100, qui a obtenu le statut d'accès rapide de la FDA pour la thérapie de la bactériémie. Les innovateurs en purification de l'air utilisent des médias revêtus d'oxyde de cuivre ou de Zinnia pour capturer et inactiver 99 % des agents pathogènes en suspension dans l'air à l'intérieur des unités CVC, permettant aux hôpitaux de réduire les coûts de contrôle des infections. Les lignes de traitement de l'eau intègrent également des membranes homologuées pour les virus afin de répondre aux réglementations émergentes sur les micropolluants, générant des synergies intersectorielles.

Par utilisateur final :

les ORC mènent la croissance dans les services spécialisésLes entreprises pharmaceutiques et biotechnologiques détenaient 71,68 % de la taille du marché de la filtration virale en 2025, la plupart des développeurs de produits biologiques gérant encore des laboratoires de développement de procédés en interne. La maîtrise interne des étapes critiques de clairance protège la propriété intellectuelle et accélère la préparation aux inspections réglementaires. Cependant, les contraintes de capacité de remplissage et la courbe d'apprentissage abrupte autour des nouveaux vecteurs poussent les entreprises vers un soutien externe.

Les organisations de recherche sous contrat (ORC) se développent le plus rapidement à un TCAC de 10,28 %. Les clients font appel aux ORC pour des études de clairance en phase précoce, des criblages de filtrabilité et des rapports prêts pour les dossiers conformes aux attentes de Q5A(R2). La possibilité d'accéder à des virologistes expérimentés et à des suites BSL-2/-3 sans dépenses en capital résonne fortement auprès des start-ups et des entreprises de taille moyenne. Pendant ce temps, les hybrides CDMO regroupent le développement avec la fabrication commerciale, incitant les fournisseurs de filtration virale à structurer des accords de service à long terme garantissant la disponibilité des cartouches et le support technique tout au long du cycle de vie du produit.

Analyse géographique

Marché de la filtration virale en Amérique du Nord

L'Amérique du Nord a généré 42,74 % des revenus mondiaux en 2025, portée par les vastes pipelines de R&D en biologiques des États-Unis et par le rôle de la FDA dans l'établissement des normes de sécurité virale. Des investissements majeurs en capacité — tels que l'expansion de la culture cellulaire de Fujifilm Diosynth pour 1,2 milliard USD en Caroline du Nord — témoignent d'une confiance durable dans les infrastructures nationales. Des chaînes d'approvisionnement matures facilitent l'accès aux capsules stériles et aux virus de validation, offrant aux sites locaux un avantage en termes de délai de mise sur le marché. À mesure que davantage de candidats à base d'ARNm et de thérapies géniques progressent vers les phases avancées, les fournisseurs de filtres étendent leurs lignes de fabrication de membranes au sein de la région afin de se prémunir contre les perturbations transfrontalières.

Marché de la filtration virale en Asie-Pacifique

L'Asie-Pacifique est en passe d'atteindre un CAGR de 8,32 % d'ici 2031, le plus élevé de toutes les régions. La Corée du Sud, le Japon et Singapour sont en tête des expansions de capacité pour les vaccins à ARNm et les vecteurs viraux, souvent soutenues par des incitations étatiques visant la préparation aux pandémies. L'usine de Pall Corporation à Singapour, d'une valeur de 150 millions USD, illustre la confiance des multinationales dans le vivier de talents et la portée logistique de la région. Les CDMOs régionaux combinent des structures de coûts attractives avec des installations à usage unique de pointe, attirant des commanditaires occidentaux en quête de stratégies d'approvisionnement diversifiées en termes de risques.

Marché de la filtration virale en Europe

L'Europe maintient une empreinte solide, soutenue par une rigueur BPF de longue date et une vaste capacité de fractionnement du plasma. Toutefois, la proposition imminente de l'Agence européenne des produits chimiques visant à restreindre les PFAS pourrait perturber considérablement la disponibilité des membranes en PVDF, contraignant les concepteurs de filtres à accélérer le développement d'alternatives sans PFAS. Les membranes en nanofibres offrant un débit élevé et une taille de pores ajustable ont émergé comme des substituts pratiques, Matregenix signalant des plateformes personnalisables adaptées à l'élimination des virus. L'incertitude réglementaire autour de la substitution des matériaux incite les principaux biofabricants à mettre en place des programmes de validation parallèles afin de garantir la continuité de l'approvisionnement à long terme.

Paysage réglementaire

Les exigences en matière de sécurité virale pour les produits biopharmaceutiques s'appuient sur l'ICH Q5A(R2), adoptée en novembre 2023. Ce cadre harmonise la conception fondée sur les risques des stratégies de clairance virale et le dossier de preuves utilisé dans les soumissions. Il renforce les approches de clairance orthogonales, y compris la filtration rétentive de virus, et favorise une sélection plus rigoureuse des panels viraux, une meilleure sensibilité des méthodes et une documentation plus exhaustive. La FDA et l'EMA continuent d'utiliser leurs lignes directrices en matière de sécurité virale et leurs références de validation virale comme points de contrôle clés pour l'examen des soumissions de produits biologiques.

Les attentes opérationnelles sont également façonnées par des normes consensuelles et des orientations sectorielles, notamment la norme ASTM E3259-22 pour les filtres rétentifs de petits virus et le rapport technique PDA n° 41 (révisé en 2022). Ces documents mettent l'accent sur le QbD, la définition des conditions les plus défavorables (par exemple, les excursions de flux et de pression) et des tests d'intégrité rigoureux. En Chine, le NMPA CDE a publié la directive n° 2 (2024) sur la validation des plateformes pour la clairance virale dans les demandes d'essais cliniques de protéines recombinantes, favorisant une utilisation plus large des ensembles de données de plateforme lorsque cela est correctement justifié. Cela a contribué à accélérer l'alignement avec les attentes de type ICH dans les programmes de développement multirégionaux.

Paysage concurrentiel

Le secteur de la filtration virale présente une consolidation modérée, avec des acteurs de grande envergure réalisant des opérations de plusieurs milliards de dollars pour élargir leur portée en aval. L'acquisition par Thermo Fisher Scientific de l'unité de purification et de filtration de Solventum pour 4,1 milliards USD renforce sa gamme de capsules à usage unique et de membranes tout en ajoutant environ 1 milliard USD de revenus supplémentaires. Danaher a approfondi sa portée en fusionnant Cytiva et Pall en une entité de 7,5 milliards USD, renforçant sa suite de bioprocédé de bout en bout qui comprend des capsules homologuées pour les virus, des voies d'écoulement pré-stérilisées et des skids évolutifs.

La différenciation technologique est le principal champ de bataille. Les fournisseurs déploient une conception pilotée par l'IA pour raccourcir les délais de R&D membranaire et intègrent des capteurs riches en données qui permettent un contrôle en boucle fermée des performances de filtration. Les partenariats avec les fournisseurs d'automatisation font progresser la maintenance prédictive, permettant le remplacement des cartouches avant que la décroissance du flux ne compromette l'intégrité du lot. L'innovation dans les espaces blancs se concentre autour de la fabrication de thérapies géniques, où des membranes à faible adsorption et à haut débit peuvent mieux préserver les capside délicats que le PVDF standard.

Les fabricants régionaux prennent également de l'ampleur : les acquisitions de Sidco Filter et Shawndra Products par Cleanova en 2024 renforcent son empreinte en Amérique du Nord et apportent un savoir-faire complémentaire en filtration en profondeur[3]Cleanova, "Acquisition de Sidco Filter et Shawndra Products," cleanova.com. Dans le même temps, des start-ups explorent des filtres composites en graphène et en céramique avec des surfaces antivirales intrinsèques, visant à combiner l'élimination et l'inactivation en une seule étape. L'équilibre concurrentiel dépend donc de cycles d'innovation rapides soutenus par des systèmes qualité robustes et une fabrication distribuée à l'échelle mondiale.

Leaders du secteur de la filtration virale

Danaher Corporation

Merck KGaA

Asahi Kasei Medical Co. Ltd

Sartorius AG

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la filtration virale

- Asahi Kasei

- Danaher Corporation (Pall)

- Merck KGaA (MilliporeSigma)

- Sartorius

- Thermo Fisher Scientific

- Charles River

- Lonza Group

- Wuxi Biologics

- 3M Purification

- Repligen Corp.

- Parker Hannifin (Bioscience)

- Meissner Filtration Products

- FUJIFILM Wako Pure Chemical

- PendoTECH

- Clean Cells SAS

- Alfa Laval

- GE Healthcare Life Sciences

- 3S Bio (Synartro)

- TSI Scientific

- GEA Group

Lire l'analyse des entreprises du marché de la filtration virale

Opportunités de marché et perspectives d'avenir

Les récentes extensions de capacité mettent en évidence un espace disponible autour d'un approvisionnement sécurisé et réparti régionalement en membranes et ensembles à qualification virale. Ce besoin se renforce à mesure que la fabrication de produits biologiques, d'ARNm et de thérapies avancées monte en puissance, avec des installations supplémentaires ajoutant davantage d'opérations unitaires à usage unique et à haut débit. En juillet 2026, Asahi Kasei Life Science a entamé la construction de sa quatrième usine de filage pour les filtres d'élimination virale à membrane de cellulose à fibres creuses Planova, à Nobeoka, dans la préfecture de Miyazaki, au Japon (mise en service prévue en janvier 2030). Le projet est soutenu par l'initiative de fabrication biopharmaceutique du ministère japonais de l'Économie, du Commerce et de l'Industrie (METI), et il est conçu pour réduire les délais tout en offrant aux fabricants des sources supplémentaires qualifiées pour les étapes critiques de filtration.

Des opportunités technologiques persistent dans l'intégration de la filtration virale au sein du traitement en aval continu, tout en maintenant une robustesse sous des pressions plus élevées, des viscosités plus importantes et des flux à titre élevé observés dans les anticorps concentrés et les vecteurs viraux. La transition vers une validation de plateforme alignée sur l'ICH Q5A(R2), associée à l'émergence de membranes plus résistantes à la pression et à haut débit, offre aux fournisseurs la possibilité de combiner du matériel de filtration amélioré avec des modèles de mise à échelle réduite adaptés, une surveillance en ligne et des dossiers documentaires. Cette approche peut réduire la charge liée à la revalidation lors des changements de procédé et des transferts technologiques entre CDMO et réseaux multi-sites.

Développements récents du secteur sur le marché de la filtration virale

- Juillet 2026 : Asahi Kasei Life Science a entamé la construction d'une nouvelle usine de filage à Nobeoka, dans la préfecture de Miyazaki, au Japon, pour les filtres d'élimination virale à membrane de cellulose à fibres creuses Planova, avec le soutien du METI japonais. Cette extension renforce l'approvisionnement à long terme en membranes pour les clients biopharmaceutiques confrontés à des exigences de sécurité virale plus strictes et à une consommation croissante de dispositifs à usage unique. La mise en service a été annoncée selon un calendrier s'étendant jusqu'en 2030, signalant une planification de capacité pluriannuelle pour répondre à une demande élevée en produits biologiques.

- Septembre 2025 : Merck KGaA a inauguré une installation de fabrication de filtres neutre en carbone de 150 millions d'EUR et de 3 000 mètres carrés dans le parc d'affaires de Blarney, à Cork, en Irlande, produisant des produits de filtration, y compris ceux utilisés dans les flux de travail de filtration virale. Cette nouvelle implantation élargit la capacité de fabrication européenne et offre aux clients une option d'approvisionnement plus localisée pour les consommables critiques utilisés dans les chaînes de filtration validées.

- Octobre 2024 : Asahi Kasei Medical a lancé Planova FG1, un filtre d'élimination virale de nouvelle génération offrant un débit sensiblement supérieur tout en maintenant les performances d'élimination virale. Cette mise à jour de produit favorise des opérations en aval à plus haute productivité et s'aligne sur l'évolution du marché vers des ensembles à usage unique et des cycles de validation plus rapides dans la fabrication de produits biologiques et de thérapies avancées.

Marché de la filtration virale Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les solutions de filtration virale utilisées pour éliminer ou réduire les contaminants viraux pendant la fabrication et l'utilisation, généralement au moyen de systèmes de filtration, de consommables et de services connexes répondant aux besoins de sécurité virale et de qualité.

Exclusions du périmètre : Il exclut les étapes adjacentes qui ne relèvent pas de la filtration virale elle-même, telles que les milieux de culture cellulaire en amont, les équipements de stérilisation généraux et les méthodes d'inactivation virale non fondées sur la filtration lorsqu'elles sont vendues en tant qu'offres autonomes.

Aperçu de la segmentation

- Par produit

- Systèmes de filtration

- Filtres à base de membranes

- Filtres en profondeur

- Filtres à fibres creuses

- Modules de nanofiltration

- Kits, réactifs et consommables

- Réactifs de test d'intégrité

- Préfiltres et membranes

- Services

- Études de clairance virale

- Validation et conseil

- Systèmes de filtration

- Par mode de filtration

- Filtration par lots

- Filtration continue / en ligne

- Par application

- Produits biologiques

- Vaccins et thérapeutiques

- Produits sanguins et plasmatiques

- Thérapies cellulaires et géniques

- Produits dérivés de tissus

- Autres produits biologiques

- Dispositifs médicaux

- Purification de l'eau

- Purification de l'air

- Produits biologiques

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de développement et de fabrication sous contrat (CDMO/CMO)

- Organisations de recherche sous contrat (ORC)

- Laboratoires académiques et gouvernementaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier les usages de la filtration virale et les facteurs de demande dans les produits biologiques et autres applications. Nous nous appuyons sur des sources publiques telles que les lignes directrices de la FDA américaine et de l'EMA concernant les exigences de sécurité virale, les documents techniques de l'OMS relatifs aux produits biologiques et aux vaccins, ainsi que les références du CDC lorsqu'elles éclairent les pratiques de contrôle des risques.

Pour ancrer les intrants du modèle, nous examinons également des sources telles que UN Comtrade pour les flux commerciaux des catégories liées à la filtration, les indicateurs macroéconomiques de la Banque mondiale pour le contexte de la santé et de la fabrication, ainsi que des revues de bioprocédés à comité de lecture décrivant les étapes de procédé et les attentes de performance en filtration. Les documents déposés par les entreprises, les présentations aux investisseurs et une couverture de presse crédible sont utilisés pour suivre les ajouts de capacité, les lancements de produits et les tendances d'adoption, et un abonnement payant pour les données financières des entreprises ainsi qu'une base de données de brevets sont utilisés pour recouper les calendriers et les axes produits. Ces exemples sont donnés à titre illustratif, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester les moteurs de la demande et la logique tarifaire auprès des parties prenantes des chaînes d'approvisionnement en bioprocédés et en filtration, notamment les fabricants, les prestataires de services et les acheteurs opérant dans des environnements réglementés. Pour un marché mondial, la couverture est équilibrée entre les principaux pôles de production et les régions d'acheteurs, et des suivis sont réalisés lorsque les indicateurs documentaires et les retours des entretiens ne concordent pas.

La composition des répondants est conçue pour saisir à la fois les réalités de déploiement (par exemple, la fréquence de remplacement des filtres en pratique) et les facteurs de décision qui influencent les volumes d'achat et la tarification contractuelle.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Directeurs généraux : 13 % | APAC : 52 % |

| Rang intermédiaire : 58 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 29 % |

| Acteurs plus petits : 14 % | Managers : 54 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement est réalisé selon une approche descendante et ascendante, où la vue descendante reconstitue le bassin de demande à partir de l'activité de bioprocédés et de la pénétration de la filtration dans les principaux domaines d'utilisation, puis les totaux sont vérifiés à l'aide d'approximations sélectives des fournisseurs et des canaux. En pratique, nous partons de signaux d'activité au niveau applicatif tels que l'intensité de fabrication de produits biologiques et de vaccins, le déplacement du mix vers des produits biologiques à forte valeur, et la part des procédés nécessitant des étapes dédiées de filtration virale.

Les principaux intrants qui façonnent le modèle comprennent l'expansion et l'utilisation de la production de produits biologiques, le nombre et l'ampleur des campagnes de lots, l'adoption de modes de filtration à usage unique et continus ou en ligne, la fréquence habituelle de remplacement des filtres, et l'évolution du prix de vente moyen des systèmes et des consommables à mesure que la complexité des procédés augmente. Lorsque les informations ascendantes sont incomplètes, les lacunes sont traitées par des fourchettes conservatrices de volume par campagne et de tarification, qui sont ensuite affinées à l'aide de vérifications par entretiens. Les prévisions sont générées par analyse de scénarios, le scénario de base étant ancré sur la commercialisation attendue du pipeline de produits biologiques et les ajouts de capacité, tandis que les scénarios haussier et baissier tiennent compte des approbations plus lentes ou des retards de montée en puissance des usines signalés par les répondants.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant le modèle à des signaux indépendants tels que les annonces d'expansion de capacité en produits biologiques, l'orientation des échanges et de la production, et le rythme d'adoption des procédés continus et à usage unique. Lorsqu'un pays ou une application affiche une hausse marquée non corroborée par ces signaux, les hypothèses sont revues et, si nécessaire, les répondants sont recontactés pour confirmer ce qui a changé.

Avant validation finale, le travail est examiné par étapes, comprenant des vérifications internes de la continuité d'une année sur l'autre, de la cohérence des conversions de devises et de l'alignement logique entre les moteurs de tarification et de volume. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, suivies d'une dernière relecture par un analyste juste avant la livraison afin que les clients reçoivent la vision la plus récente.

Taille du marché de la filtration virale selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour la filtration virale ne coïncident souvent pas, car les limites du périmètre et les années de référence choisies diffèrent, et parce que les hypothèses de tarification et de volume sont mises à jour à des rythmes différents. Le tableau rend cet écart visible et permet de comprendre comment deux chiffres d'apparence crédible peuvent malgré tout être très éloignés l'un de l'autre.

Le tableau met également en évidence un facteur récurrent sur ce marché, à savoir si les estimations se concentrent uniquement sur la filtration virale des bioprocédés ou intègrent également des usages plus larges de purification de l'air et de l'eau ainsi que des flux de travail de laboratoire supplémentaires, avant d'appliquer des hypothèses de croissance plus rapides. Dans le modèle de Mordor Intelligence, la valeur de 2026 est liée au périmètre défini de produits et d'applications (incluant les systèmes de filtration, les consommables et les services dans les domaines d'application listés) et est recoupée avec l'adoption des modes de filtration et les signaux de demande des utilisateurs finaux avant l'extension des prévisions.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,65 milliard d'USD (2026) | |

| Éditeur mondial A | 5,86 milliards d'USD (2024) | Utilise une année de référence antérieure et une interprétation plus large des applications, ce qui peut intégrer davantage de domaines de demande hors bioprocédés, et l'hypothèse de TCAC plus élevée relève le point de départ lors du recalcul rétrospectif. |

| Éditeur sectoriel B | 5,81 milliards d'USD (2025) | Ancre le marché sur une valeur historique avec un cadrage d'usage final plus large, et l'horizon de prévision à long terme tend à appliquer une croissance agressive à l'ensemble des produits sans rendre explicites les vérifications relatives au mode de filtration et au cycle de remplacement. |

En examinant ces trois valeurs ensemble, la principale différence provient de l'étendue du périmètre applicatif retenu et de la vitesse à laquelle la tarification et l'adoption sont autorisées à évoluer. Grâce à des inclusions claires, des moteurs de volume concrets et des vérifications reproductibles, notre estimation reste traçable à l'activité de la demande plutôt que fondée uniquement sur des attentes de croissance de haut niveau.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la filtration virale ?

La taille du marché de la filtration virale s'élevait à 1,65 milliard USD en 2026 et devrait atteindre 2,31 milliards USD d'ici 2031.

Quelle région est en tête du marché de la filtration virale aujourd'hui ?

L'Amérique du Nord était en tête avec 42,74 % de la part des revenus en 2025, bénéficiant de solides pipelines de R&D et d'une surveillance rigoureuse de la FDA.

Pourquoi les filtres à usage unique gagnent-ils en popularité dans la biofabrication ?

Les systèmes à usage unique minimisent la validation du nettoyage, réduisent le risque de contamination croisée et offrent une flexibilité de campagne, ce qui accélère les changements de produits et réduit les coûts d'exploitation.

Quelle application connaît la croissance la plus rapide dans la filtration virale ?

Les dispositifs médicaux, notamment les produits de purification du sang et de l'air, affichent le TCAC le plus élevé à 10,54 % grâce à de nouveaux cas d'utilisation clinique et à des procédures d'accès rapide réglementaires.

Comment le bioprocédé continu influence-t-il les stratégies d'élimination virale ?

Les opérations continues nécessitent une filtration virale en ligne capable de performances en régime permanent, d'une surveillance en temps réel et d'un remplacement rapide des membranes sans arrêter la production, améliorant ainsi l'utilisation des installations.

Quels sont les principaux obstacles à une adoption plus large des skids de filtration à haute capacité ?

Les dépenses en capital élevées, les délais de validation prolongés et les exigences de formation des opérateurs peuvent dissuader les petites entreprises, bien que la location d'équipements et les conceptions modulaires commencent à atténuer ces obstacles.

Dernière mise à jour de la page le: