Taille et part du marché de la gestion des stocks

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.95 Milliards de dollars |

| Taille du Marché (2031) | 4.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.99% CAGR |

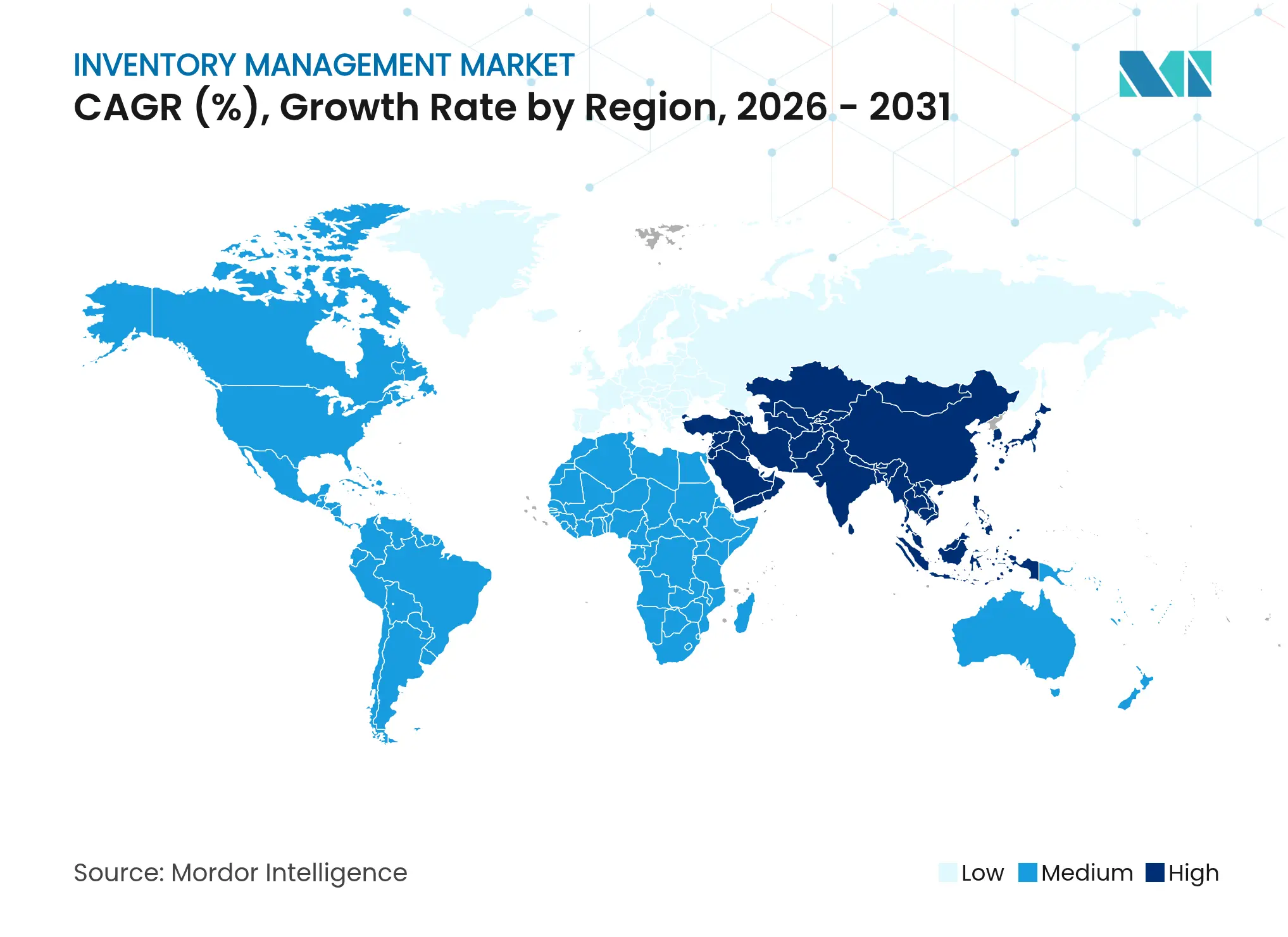

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des stocks par Mordor Intelligence

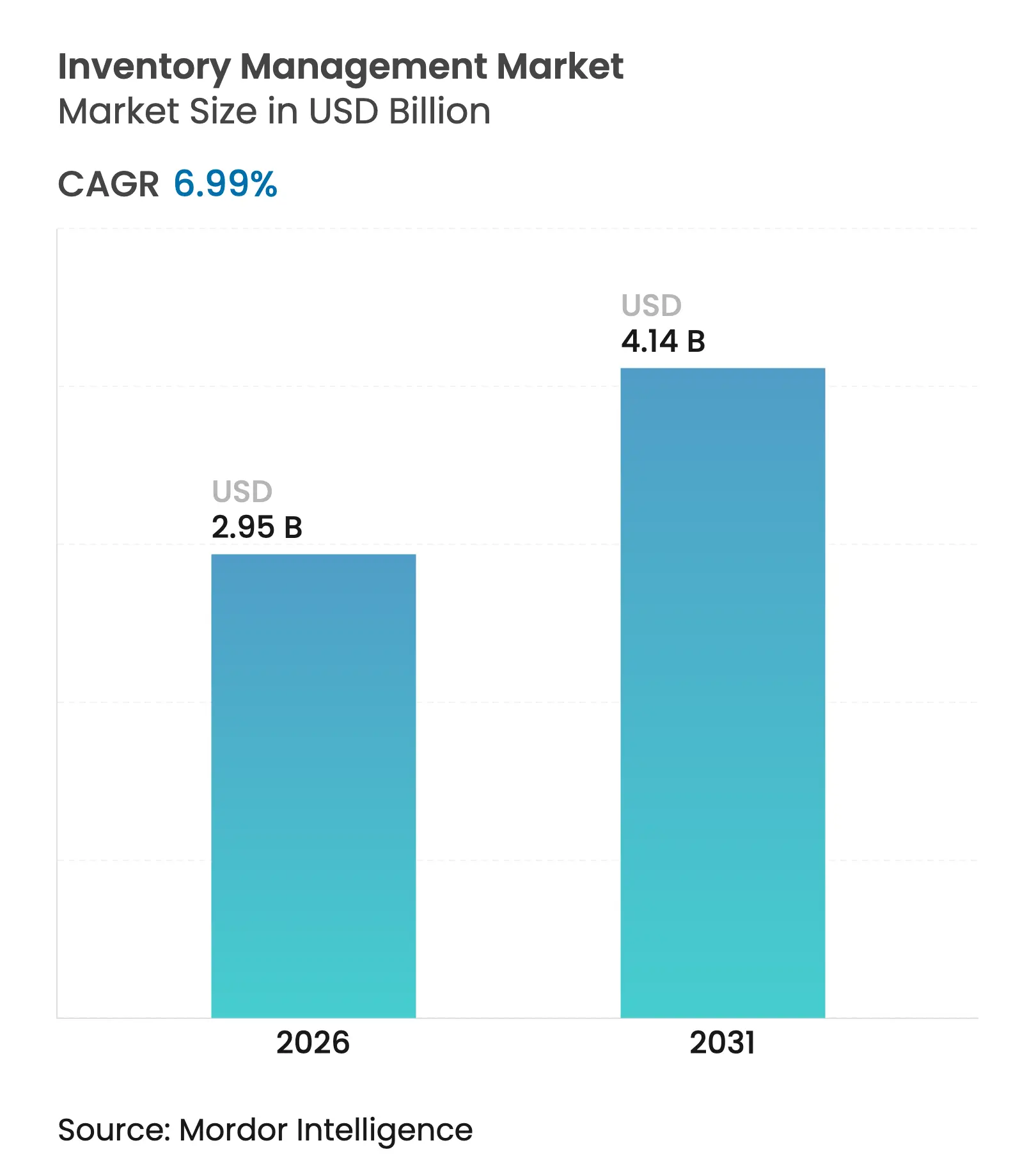

La taille du marché de la gestion des stocks devrait croître de 2,76 milliards USD en 2025 à 2,95 milliards USD en 2026 et devrait atteindre 4,14 milliards USD d'ici 2031 à un CAGR de 6,99 % sur la période 2026-2031. L'adoption s'accélère à mesure que les entreprises numérisent leurs flux de réapprovisionnement, connectent les nœuds de distribution mondiaux et harmonisent les pools de stocks dispersés. Les plateformes cloud, la détection de la demande améliorée par l'IA et les architectures de micro-services composables reconfigurent les préférences de déploiement, tandis que les mandats d'émissions de portée 3 font de la visibilité en temps réel des stocks une nécessité de conformité. Dans tous les marchés finaux, l'urgence au niveau des conseils d'administration de réduire les coûts de détention et d'éviter les ruptures de stock se traduit par des investissements soutenus, notamment alors que la multiplication des références SKU dans le commerce de détail omnicanal met à rude épreuve les systèmes hérités. Ensemble, ces facteurs positionnent le marché de la gestion des stocks pour une expansion saine et généralisée dans l'horizon de planification actuel.

Principaux enseignements du rapport

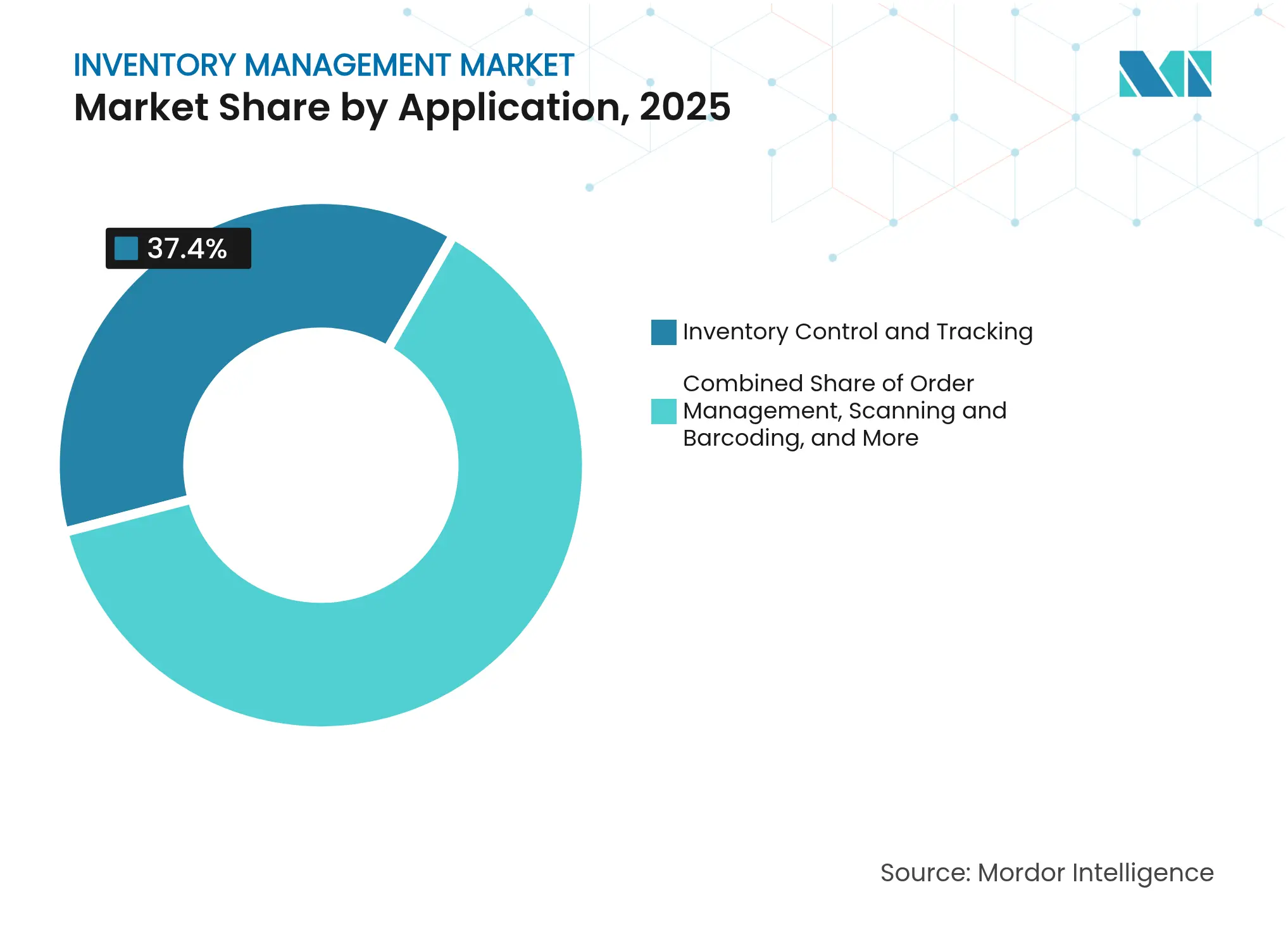

- Par application, le contrôle et le suivi des stocks ont contribué à hauteur de 37,40 % de la taille du marché de la gestion des stocks en 2025 ; la gestion des actifs devrait croître à un CAGR de 12,18 % jusqu'en 2031.

- Par mode de déploiement, les suites basées sur le cloud détenaient 61,20 % de la part du marché de la gestion des stocks en 2025 et progressent à un CAGR de 13,95 % jusqu'en 2031.

- Par taille d'entreprise utilisatrice finale, les grandes entreprises étaient en tête avec une part de revenus de 54,30 % en 2025, tandis que les petites et moyennes entreprises progressent à un CAGR de 12,85 % jusqu'en 2031.

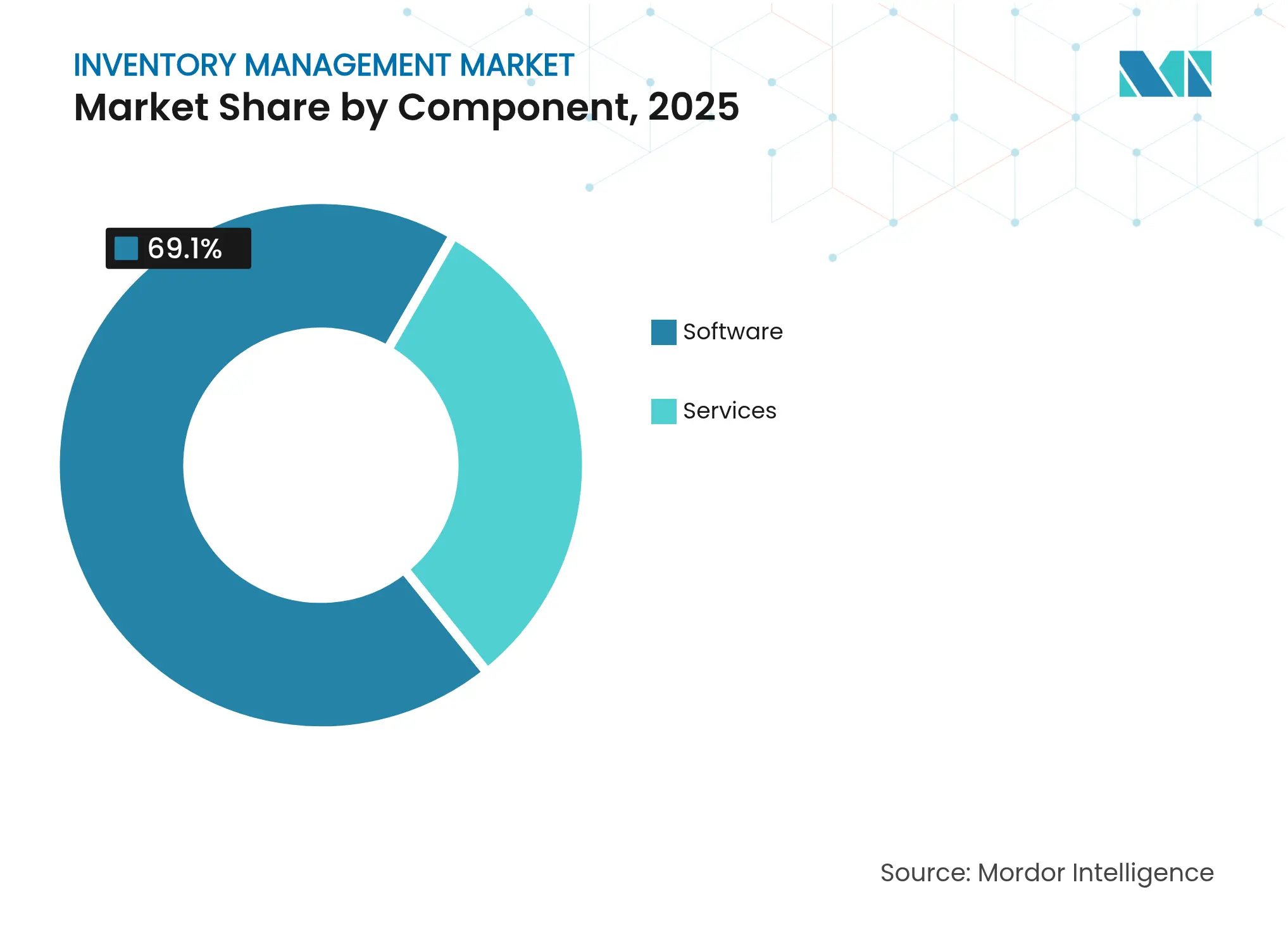

- Par composant, les solutions logicielles représentaient 69,10 % de la taille du marché de la gestion des stocks en 2025, tandis que les services se développent à un CAGR de 11,59 % jusqu'en 2031.

- Par secteur d'activité de l'utilisateur final, le secteur du commerce de détail dominait avec une part de 27,60 % en 2025, mais le sous-segment du commerce électronique devrait se développer à un CAGR de 14,65 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 34,70 % de la part du marché de la gestion des stocks en 2025 ; l'Asie-Pacifique devrait atteindre un CAGR de 13,32 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des stocks

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration vers le cloud des suites de gestion des stocks | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Croissance explosive des références SKU liée au commerce de détail omnicanal | +1.5% | Mondial, plus fort dans les marchés de détail développés | Court terme (≤ 2 ans) |

| Gains de précision de la prévision de la demande pilotée par l'IA | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Émergence d'architectures de micro-services composables | +0.9% | Amérique du Nord et UE ; adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats d'entreprise sur les émissions de portée 3 | +0.7% | Mondial, plus aigu dans l'UE et en Californie | Moyen terme (2-4 ans) |

| Demande croissante d'automatisation des entrepôts | +0.6% | Mondial, régions à forte concentration industrielle prioritaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Asie-Pacifique devrait connaître un taux de croissance élevé du marché

Les entreprises démantelent de plus en plus leurs plateformes de gestion des stocks sur site au profit d'architectures cloud natives basées sur des API, capables de synchroniser les positions de stock mondiales en quasi temps réel. Le calcul élastique permet aux planificateurs d'exécuter des modèles de prévision à grain fin sans serveurs locaux coûteux, tandis que les portails partagés réduisent les effets coup de fouet à travers les réseaux d'approvisionnement [1]NetSuite, "Le coût réel de la possession d'un ERP : enquête 2024," netsuite.com. Les phases de transition restent complexes car les systèmes hérités doivent coexister avec les micro-services cloud, mais les entreprises qui mènent cette transition à bien bénéficient de cycles de mise à jour plus rapides, de correctifs de sécurité plus fréquents et d'une intégration partenaire plus aisée.

Croissance explosive des références SKU liée au commerce de détail omnicanal

Les détaillants jonglent désormais avec des dizaines de milliers de références SKU actives couvrant les magasins, le commerce électronique et les places de marché tierces. Maintenir les niveaux de service sans alourdir les dépenses de stocks est impossible sans moteurs d'optimisation multi-objectifs qui pondèrent simultanément les délais de livraison, les stocks de sécurité et la priorité des canaux. Retail TouchPoints note que les pools de stocks unifiés capables d'exécuter les commandes depuis n'importe quel nœud deviennent courants, stimulant la demande de systèmes prenant en charge l'allocation indépendante de la localisation, la disponibilité à la promesse en temps réel et des analyses de performance granulaires. Les stratégies de tamponnage « juste ce qu'il faut » utilisent l'IA pour moduler le réapprovisionnement, permettant aux entreprises de rediriger rapidement les marchandises lorsque la demande augmente dans un canal et diminue dans un autre.

Gains de précision de la prévision de la demande pilotée par l'IA

Les réseaux de neurones entraînés sur des flux météorologiques, le sentiment des réseaux sociaux et des indicateurs macroéconomiques surpassent régulièrement les modèles statistiques classiques en termes d'erreur absolue moyenne et d'erreur quadratique moyenne, améliorant la précision de 10 à 20 points de pourcentage selon des études évaluées par des pairs. Les algorithmes à plusieurs niveaux projettent la demande aux niveaux de la référence SKU, de la famille et de la catégorie simultanément, permettant un réglage précis des points de réapprovisionnement même pour les articles promotionnels volatils. Les composants d'IA agentique émergents ajustent de manière autonome les objectifs de stock de sécurité et les déclencheurs de réapprovisionnement, libérant les planificateurs pour se concentrer sur la gestion des exceptions plutôt que sur les ajustements manuels.

Émergence d'architectures de micro-services composables pour les systèmes de gestion des stocks

Les moteurs de prévision de pointe, les tours de contrôle d'entrepôt et les services de routage des commandes peuvent désormais être assemblés via des API RESTful, permettant aux clients d'éviter la dépendance à une suite unique. Les grands acteurs du commerce de détail ont confirmé que les services découplés raccourcissent les cycles d'innovation et accélèrent l'adoption de nouvelles technologies telles que l'IoT ou le suivi de provenance par blockchain. La complexité de la gouvernance des données augmente avec cette approche, mais les couches d'orchestration pilotées par les événements contribuent à garantir la cohérence de l'enregistrement maître entre les modules.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'intégration initiaux élevés | -1.1% | Mondial, plus important pour les entreprises du marché intermédiaire | Court terme (≤ 2 ans) |

| Complexité de la gestion du changement | -0.6% | Mondial, aigu dans les entreprises diversifiées | Court terme (≤ 2 ans) |

| Risques de cybersécurité | -0.8% | Mondial, amplifiés dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Réglementations sur la souveraineté des données | -0.5% | UE, LATAM et États d'Asie-Pacifique avec des règles strictes de résidence des données | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'intégration initiaux élevés

Le coût total de possession équivaut souvent à 3-5 % du chiffre d'affaires annuel pour les entreprises de taille intermédiaire, en raison des exigences de migration des données, de tests et de formation des utilisateurs finaux. Le déficit de compétences se creuse : Supply Chain Brain rapporte que 52 % des entreprises peinent à recruter des talents en analyse de la chaîne d'approvisionnement, ce qui allonge les délais des projets et fait grimper les honoraires de conseil.

Risques de cybersécurité

L'enquête 2024 d'Ivanti sur les entrepôts a révélé que 32 % des professionnels signalent l'ingénierie sociale comme le principal vecteur d'attaque, mais seulement 58 % des managers accordent la priorité aux investissements en cybersécurité. Les architectures riches en API introduisent davantage de points d'entrée potentiels, tandis que les mandats de résidence des données contraignent les entreprises à répartir les charges de travail entre des clouds régionaux, compliquant la surveillance des menaces et la gouvernance des correctifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les systèmes de contrôle constituent le fondement du marché

Les plateformes de contrôle et de suivi des stocks ont capturé 37,40 % du marché de la gestion des stocks en 2025, reflétant leur caractère indispensable pour la précision du grand livre de stock et le respect des niveaux de service. Ces systèmes se trouvent au cœur même de l'exécution des commandes et alimentent les moteurs de gestion des commandes en aval responsables de la coordination des promesses clients. Les modules de contrôle intègrent des scanners de codes à barres, des passerelles RFID et des balises IoT, permettant aux planificateurs de réconcilier en permanence les mouvements physiques avec les enregistrements système. Les couches de gestion des commandes orchestrent les réservations, les commandes en attente et les expéditions fractionnées sur des canaux mixtes, tandis que l'infrastructure de numérisation fournit la télémétrie en temps réel qui sous-tend tout le reste. La gestion des actifs, bien que plus modeste, progresse à un CAGR de 12,18 % ; la demande provient des fabricants et des opérateurs de services sur le terrain qui ont besoin de suivre les outils, les conteneurs consignés et les pièces de rechange à haute valeur. La convergence des étiquettes RFID et Bluetooth basse consommation permet une journalisation automatisée sans ligne de visée, éliminant les comptages manuels et les risques de vol.

Les entreprises migrant vers des plateformes unifiées fusionnent ces sous-applications, réduisant la saisie de données en double et accélérant les cycles de réconciliation. Les modules complémentaires pour le contrôle des lots, le suivi des dates d'expiration et les rapports de conformité gagnent du terrain dans les secteurs réglementés où les pistes d'audit sont obligatoires. À mesure que l'infrastructure de numérisation fusionne avec les systèmes de localisation en temps réel, la frontière entre le contrôle des entrepôts et la visibilité des actifs s'estompe, poussant les fournisseurs à proposer des tableaux de bord holistiques qui affichent côte à côte les données en stock, en transit et en cours de fabrication.

Par mode de déploiement : les architectures cloud reconfigurent les opérations

Les déploiements cloud représentaient 61,20 % de la part du marché de la gestion des stocks en 2025 et progressent à un CAGR de 13,95 %, signalant que la livraison hébergée est passée du stade expérimental au stade par défaut. Cette forte progression reflète une mise en valeur plus rapide, une tarification par abonnement qui correspond aux flux de trésorerie et des voies de mise à niveau automatiques que les petites équipes informatiques peuvent gérer. Les modèles hybrides restent courants lorsque des considérations de souveraineté des données ou de contrôle d'entrepôt à faible latence s'appliquent. Les fournisseurs répondent désormais avec des clouds souverains segmentés régionalement qui reproduisent l'économie du cloud public tout en restant sous juridiction locale.

Les déploiements sur site persistent dans les secteurs de la défense, de l'aérospatiale et de certains entrepôts du secteur public, où les installations dépendent de réseaux isolés. Pourtant, même ces environnements ajoutent fréquemment des portails de détection de la demande basés sur le cloud ou de gestion des stocks par les fournisseurs, soulignant une dérive inexorable vers la connectivité. Les pipelines de livraison continue signifient que les locataires cloud reçoivent des ajustements algorithmiques hebdomadaires, corrigeant les vulnérabilités avant que les pirates ne puissent les exploiter, et un nombre croissant d'API en libre-service élargit l'entonnoir d'intégration sans middleware sur mesure.

Par taille d'entreprise utilisatrice finale : les PME accélèrent l'adoption numérique

Les grandes entreprises détenaient 54,30 % des revenus en 2025 grâce à des déploiements mondiaux couvrant des réseaux de centres de distribution, mais les petites et moyennes entreprises se développent à un CAGR de 12,85 %. Le moteur est double : des modèles d'implémentation simplifiés réduisent les heures de conseil, et les fonctionnalités d'IA intégrées automatisent la complexité pour les utilisateurs non techniques. La configuration en low-code et les flux de travail guidés permettent aux planificateurs des PME de lancer des prévisions statistiques sans recruter de data scientists, tandis que les niveaux d'abonnement alignent les capacités de la plateforme sur la maturité de l'entreprise. Les pénuries de compétences compliquent également les initiatives des grandes entreprises, les incitant à externaliser la maintenance des algorithmes ou à adopter des superpositions de services gérés qui garantissent les performances des modèles et le suivi des KPI.

Malgré les contraintes budgétaires, les PME insistent de plus en plus sur une visibilité de bout en bout, car le commerce électronique les expose à des acheteurs mondiaux qui attendent une transparence à la Amazon. Les fournisseurs de solutions s'adaptent en regroupant une grande partie des mathématiques avancées dans des « packs sectoriels » modélisés qui pré-paramètrent les stratégies de points de réapprovisionnement pour la mode, les biens de consommation emballés et les catégories de pièces de rechange industrielles. En conséquence, le marché de la gestion des stocks croît de manière uniforme selon les tailles d'entreprises plutôt que de reposer uniquement sur de grands méga-projets emblématiques.

Par composant : les services comblent les lacunes d'implémentation

Les éléments logiciels représentaient 69,10 % de la taille du marché de la gestion des stocks en 2025, mais les services — implémentation, intégration, support géré — progressent à un CAGR de 11,59 %. Les entreprises s'appuient sur des spécialistes pour orchestrer la migration complexe des données, nettoyer les enregistrements hérités et déployer des middleware qui fédèrent les systèmes de gestion des entrepôts, de saisie des commandes et de merchandising. Les déploiements centrés sur l'IA élargissent la portée des services car les algorithmes nécessitent un réentraînement continu pour faire face à la saisonnalité, aux promotions et aux lancements de produits. Les fournisseurs répondent avec des contrats d'analyse en tant que service qui garantissent des plafonds d'erreur de prévision et fournissent des tableaux de bord comparant la disponibilité en rayon au niveau du groupe de pairs.

Les services gérés trouvent des acheteurs enthousiastes parmi les entreprises aux équipes informatiques réduites ; les prestataires gèrent la plateforme, ajustent les modèles et résolvent les messages d'interface 24h/24 et 7j/7. Les missions de conseil augmentent également autour de la gestion du changement : former les responsables de terrain à faire confiance aux propositions de réapprovisionnement générées par les machines et intégrer de nouveaux processus dans les procédures opérationnelles standard. Alors que les goulots d'étranglement en matière de talents persistent, les partenaires de services se positionnent non seulement comme des implémenteurs mais comme des gardiens à long terme de la performance des stocks.

Par secteur d'activité de l'utilisateur final : le commerce électronique transforme la dynamique du commerce de détail

Le commerce de détail détenait 27,60 % des revenus en 2025 car les acteurs du commerce physique et en ligne ont été pionniers dans la visibilité précise des stocks au niveau des emplacements pour permettre l'achat en ligne avec retrait en magasin. Pourtant, les opérateurs de commerce électronique pur et les places de marché devraient afficher un CAGR de 14,65 % jusqu'en 2031, portés par les expansions des places de marché vers l'épicerie, les soins personnels et les produits volumineux nécessitant une micro-distribution régionale. Les fabricants apprécient le suivi des travaux en cours sur les lignes d'assemblage, tandis que les prestataires logistiques se concentrent sur les stocks en transit pour réduire les frais de détention et les émissions de carbone liées à la détention.

Les organisations de santé poursuivent la gestion des dates d'expiration et la conformité à la sécurité des patients, nécessitant des systèmes qui suivent le lot, le numéro de lot et l'exposition à la température. Les transformateurs alimentaires et de boissons adoptent une traçabilité complète de la ferme à la table pour prouver leurs engagements en matière de durabilité et se conformer aux lois d'étiquetage en évolution aux États-Unis et dans l'Union européenne. Les secteurs automobile et aérospatial s'appuient sur des historiques de composants sérialisés pour rationaliser les rappels et le règlement des garanties, intégrant la gestion des stocks dans des systèmes plus larges de cycle de vie des produits.

Analyse géographique

L'Amérique du Nord dominait avec 34,70 % des revenus en 2025, soutenue par l'adoption généralisée des plateformes de gestion des stocks cloud et les investissements agressifs dans l'automatisation des entrepôts. Les détaillants américains intègrent les stocks en magasin en temps réel avec les réseaux de livraison du dernier kilomètre pour garantir la livraison le jour même ou le retrait en bordure de trottoir, tandis que les fabricants canadiens déploient des jumeaux numériques des lignes de production pour affiner les cycles de réapprovisionnement. Le corridor maquiladora mexicain modernise les flux de stocks transfrontaliers, en s'appuyant sur des portails unifiés qui affichent aux clients américains les niveaux de stock dans les usines mexicaines sans exposer les données de coûts propriétaires. La variation réglementaire entre les États complique encore la conformité en matière de confidentialité des données, incitant les fournisseurs à proposer un contrôle d'accès granulaire basé sur des politiques au sein de clouds multi-locataires.

L'Asie-Pacifique devrait atteindre un CAGR de 13,32 % jusqu'en 2031, portée par la prolifération du commerce électronique et les programmes de fabrication intelligente soutenus par les gouvernements. Les fabricants chinois intègrent des capteurs à chaque poste de travail, alimentant des moteurs de planification cloud qui génèrent automatiquement des ordres de réapprovisionnement kanban. Les détaillants indiens adoptent des suites de gestion des stocks cloud via des interfaces mobiles, augmentant la profondeur des assortiments sans risquer des ruptures de stock excessives. Le Japon et la Corée du Sud repoussent les frontières technologiques avec des chariots élévateurs autonomes et des robots de préparation de commandes, exportant des manuels de meilleures pratiques vers leurs homologues d'Asie du Sud-Est. Les infrastructures fragmentées et la couverture haut débit inégale ralentissent encore les déploiements ruraux, mais les réseaux mobiles offrent une bande passante suffisante pour les mises à jour de stock par smartphone, favorisant des schémas d'adoption par saut technologique.

L'Europe présente à la fois des opportunités et des complexités : les mandats de durabilité et les règles de confidentialité des données créent une demande immédiate de visibilité granulaire des stocks, mais les contraintes de conformité retardent les migrations complètes vers le cloud dans les secteurs fortement réglementés. L'accent mis par la région sur les rapports d'émissions de portée 3 crée une demande de systèmes de gestion des stocks capables de fournir une visibilité granulaire sur les empreintes carbone de la chaîne d'approvisionnement et de soutenir les initiatives de décarbonisation. L'industrie allemande se tourne vers des passerelles de périphérie qui mettent en mémoire tampon les données des capteurs de machines localement avant de télécharger des résumés vers le cloud, dans le respect des lois sur la souveraineté des données. Les épiciers britanniques exploitent la prédiction pilotée par l'IA pour réduire le gaspillage de produits frais, en accord avec leurs engagements de neutralité carbone, tandis que les marques de luxe italiennes déploient la RFID pour le suivi au niveau de l'article afin de lutter contre les contrefaçons et de soutenir les expériences de showrooming omnicanal. Les fournisseurs se différencient en proposant des modules de grand livre carbone qui calculent les émissions à la granularité du mouvement de référence SKU, répondant aux obligations de reporting de portée 3 sans obliger les clients à exporter des données vers des calculateurs tiers.

Paysage concurrentiel

Le marché de la gestion des stocks reste modérément concentré, avec des poids lourds des suites d'entreprise en concurrence aux côtés de spécialistes de niche et de perturbateurs nés dans le cloud. SAP, Oracle et Microsoft s'appuient sur de vastes écosystèmes ERP, intégrant les fonctions de gestion des stocks dans des suites plus larges de finance et d'approvisionnement pour verrouiller la continuité des données et stimuler les ventes croisées entre modules. Manhattan Associates, Blue Yonder et HighJump s'approfondissent dans l'orchestration des entrepôts et le routage des commandes, s'associant souvent à des fournisseurs d'automatisation pour fournir le cerveau logiciel derrière les cellules de distribution robotisées.

Les architectures composables déplacent le champ de bataille vers les API ouvertes : les clients attendent désormais des connecteurs préconstruits vers des plateformes adjacentes — interfaces de commerce, gestion du transport, portails fournisseurs — plutôt que des intégrations monolithiques au niveau du code. L'acquisition d'Accelalpha par IBM en 2024 souligne la demande croissante de talents en services capables d'harmoniser les modules de gestion des stocks Oracle avec des environnements d'analyse tiers. Le lancement par SAP en février 2025 de Business Data Cloud démontre la volonté de superposer des modèles sémantiques unifiés sur les systèmes opérationnels, simplifiant les projets d'IA qui nécessitent des structures de données cohérentes. Les acteurs plus petits exploitent ces ouvertures en proposant des moteurs de détection de la demande plug-and-play ou des co-pilotes IA qui s'intègrent en quelques jours.

La cybersécurité émerge comme un différenciateur de marque : les fournisseurs vantent désormais les architectures zéro confiance, les certifications SOC 2 et la détection d'anomalies en temps réel pour rassurer les acheteurs averses au risque. La concurrence sur les prix s'intensifie à mesure que les niveaux d'abonnement se multiplient, mais les services à valeur ajoutée — maintenance des algorithmes, rapports de grand livre carbone, magasins de fonctionnalités d'apprentissage automatique — fournissent des revenus à marges plus élevées. Les évolutions de parts de marché dépendront de la stratégie d'écosystème : les fournisseurs qui cultivent des alliances d'intégrateurs et des référencements sur les places de marché surpasseront les concurrents enfermés dans des silos propriétaires.

Leaders du secteur de la gestion des stocks

SAP SE

Microsoft Corporation

Oracle Corporation

IBM Corporation

Manhattan Associates

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : SAP a lancé Business Data Cloud, une couche de données unifiée associée à Databricks pour des analyses avancées, permettant des informations sur les stocks entre systèmes et un déploiement plus rapide des modèles d'IA.

- Février 2025 : StyleMatrix a dévoilé une plateforme de gestion des stocks cloud native pilotée par l'IA pour les détaillants de mode et de chaussures, faisant migrer les clients de longue date de SoleMate Software vers la planification prédictive des stocks.

- Février 2025 : OKI a annoncé SHO-XYZ, un système de localisation et de gestion des stocks piloté par smartphone utilisant des codes QR et des étiquettes RF, destiné aux petits entrepôts via une tarification SaaS.

- Septembre 2024 : IBM a finalisé l'acquisition d'Accelalpha, renforçant la profondeur du conseil en chaîne d'approvisionnement Oracle Cloud pour la modernisation des stocks alimentée par l'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des stocks comme l'ensemble des logiciels packagés et cloud natifs et des services d'abonnement associés qui surveillent, prévoient et optimisent les stocks dans les entrepôts, les magasins et les réseaux omnicanaux, ainsi que les connecteurs d'intégration qui alimentent les plateformes de planification des ressources d'entreprise ou d'expédition.

Selon Mordor Intelligence, le matériel tel que les lecteurs de codes à barres portables, les chariots élévateurs et les équipements de stockage automatisés est considéré comme des actifs habilitants et est donc exclu du pool de revenus.

Aperçu de la segmentation

- Par application

- Contrôle et suivi des stocks

- Gestion des commandes

- Numérisation et codage à barres

- Gestion des actifs

- Autres

- Par déploiement

- Basé sur le cloud

- Sur site

- Hybride

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par composant

- Logiciel

- Services

- Par secteur d'activité de l'utilisateur final

- Commerce de détail

- Commerce électronique

- Fabrication

- Transport et logistique

- Santé

- Alimentation et boissons

- Automobile

- Produits pharmaceutiques

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des vice-présidents de la chaîne d'approvisionnement, des intégrateurs de systèmes d'entrepôt et des partenaires de distribution SaaS en Amérique du Nord, en Europe et en Asie-Pacifique. Les conversations ont clarifié le rythme de migration vers le cloud, la dispersion de la valeur des contrats et les déclencheurs réglementaires spécifiques aux régions, garantissant que les hypothèses reflétaient le comportement d'achat réel plutôt que les affirmations des brochures.

Recherche documentaire

Nous avons commencé par des sources publiques telles que COMTRADE des Nations Unies, le Bureau du recensement des États-Unis, Eurostat et la Banque mondiale pour dimensionner les flux de marchandises et les taux de numérisation, qui ancrent la demande d'outils de gestion des stocks. Les portails des associations professionnelles, notamment l'Association pour la gestion de la chaîne d'approvisionnement et GS1, ont fourni des ratios d'adoption pour la RFID et le codage à barres. Les dépôts d'entreprises, les présentations aux investisseurs et les flux d'actualités réputés récupérés via D&B Hoovers et Dow Jones Factiva ont fourni les répartitions des revenus des fournisseurs, les prix de vente moyens et les divulgations de contrats remportés. Ce sont des sources illustratives ; de nombreuses publications supplémentaires ont été examinées pour recouper les chiffres, les définitions et les tendances technologiques.

Les données secondaires seules révèlent rarement la vitesse à laquelle les utilisateurs effectuent des mises à niveau, de sorte que les résultats documentaires ont été complétés par le catalogage des cycles de renouvellement des logiciels, des grilles de tarification des middleware et des comptages de projets d'automatisation des entrepôts rapportés dans les dépôts réglementaires.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les dépenses mondiales en logiciels d'entreprise, puis filtre à travers des indicateurs tels que la valeur brute des marchandises du commerce électronique, la rotation moyenne des stocks, la pénétration de la RFID, la préparation au cloud des PME et la croissance du nombre d'entrepôts. Des vérifications ascendantes sélectives, des cumuls de revenus de fournisseurs échantillonnés et des grilles de tarification des licences régionales, sont appliquées pour valider les totaux et ajuster les valeurs aberrantes avant de finaliser la base de référence. La régression multivariée, combinant la croissance macroéconomique et les cinq indicateurs ci-dessus, pilote les prévisions, tandis que l'analyse de scénarios capture les chocs soudains de la chaîne d'approvisionnement. Lorsque les données des fournisseurs sont rares, la croissance de la catégorie est alignée sur des courbes vérifiées de construction d'entrepôts ou d'adoption numérique dans le commerce de détail.

Validation des données et cycle de mise à jour

Les résultats passent des seuils de variance, une révision par les pairs et des indicateurs d'anomalies. Les rapports sont actualisés annuellement, avec des mises à jour en milieu de cycle déclenchées par des fusions majeures, des mandats réglementaires ou des fluctuations de devises, garantissant aux clients la vue vérifiée la plus récente.

Pourquoi la base de référence de Mordor sur la gestion des stocks inspire confiance

Les acheteurs remarquent que les chiffres publiés varient.

Les divergences proviennent généralement d'une portée incohérente (logiciel uniquement par rapport au logiciel et aux services d'implémentation), de conversions de devises différentes et de cadences d'actualisation.

Principaux facteurs d'écart

Certains éditeurs mélangent des modules adjacents comme la planification de la demande et les tableaux de bord de visibilité de la chaîne d'approvisionnement, gonflant les totaux.

D'autres s'appuient sur les revenus des fournisseurs de 2023 et appliquent une hausse forfaitaire, ce qui ignore les déclassements d'abonnements et les baisses de prix régionales.

Des intervalles d'actualisation supérieurs à douze mois manquent les migrations rapides vers le cloud post-pandémie que Mordor a capturées lors des entretiens début 2025.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,76 milliards USD | ||

| 3,74 milliards USD | Consultance mondiale A | Inclut les modules SCM annexes et les services d'intégration sur site |

| 2,51 milliards USD | Cabinet d'analyse sectorielle B | Utilise les revenus des fournisseurs datant de 2023 et une hypothèse de croissance linéaire |

En résumé, la sélection rigoureuse des variables, la validation à double voie et l'actualisation annuelle de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché de la gestion des stocks d'ici 2031 ?

Le marché de la gestion des stocks devrait atteindre 4,14 milliards USD d'ici 2031, avec un CAGR de 6,99 %.

Quel mode de déploiement se développe le plus rapidement ?

Le déploiement cloud mène la croissance avec un CAGR de 13,95 %, reflétant la migration généralisée depuis les systèmes sur site hérités.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

L'expansion du commerce électronique, les programmes de fabrication intelligente et la rapide automatisation des entrepôts propulsent le CAGR projeté de 13,32 % de l'Asie-Pacifique jusqu'en 2031.

Comment l'IA améliore-t-elle la précision de la planification des stocks ?

Les modèles de prévision pilotés par l'IA améliorent la précision de 10 à 20 points de pourcentage par rapport aux méthodes classiques, permettant des stocks de sécurité plus faibles sans sacrifier les niveaux de service.

Qu'est-ce qui freine l'adoption plus rapide des systèmes modernes de gestion des stocks ?

Les coûts d'intégration initiaux élevés et les risques croissants de cybersécurité restent des obstacles importants, en particulier pour les entreprises du marché intermédiaire.

Quel secteur en dehors du commerce de détail adopte le plus rapidement les plateformes de gestion des stocks ?

Les acteurs du commerce électronique pur sont le sous-segment à la croissance la plus rapide, mais les entreprises de santé et d'alimentation et boissons déploient rapidement des solutions pour répondre aux besoins de traçabilité et de conformité.

Dernière mise à jour de la page le: