Taille et parts du marché américain des logiciels de gestion de la chaîne d'approvisionnement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

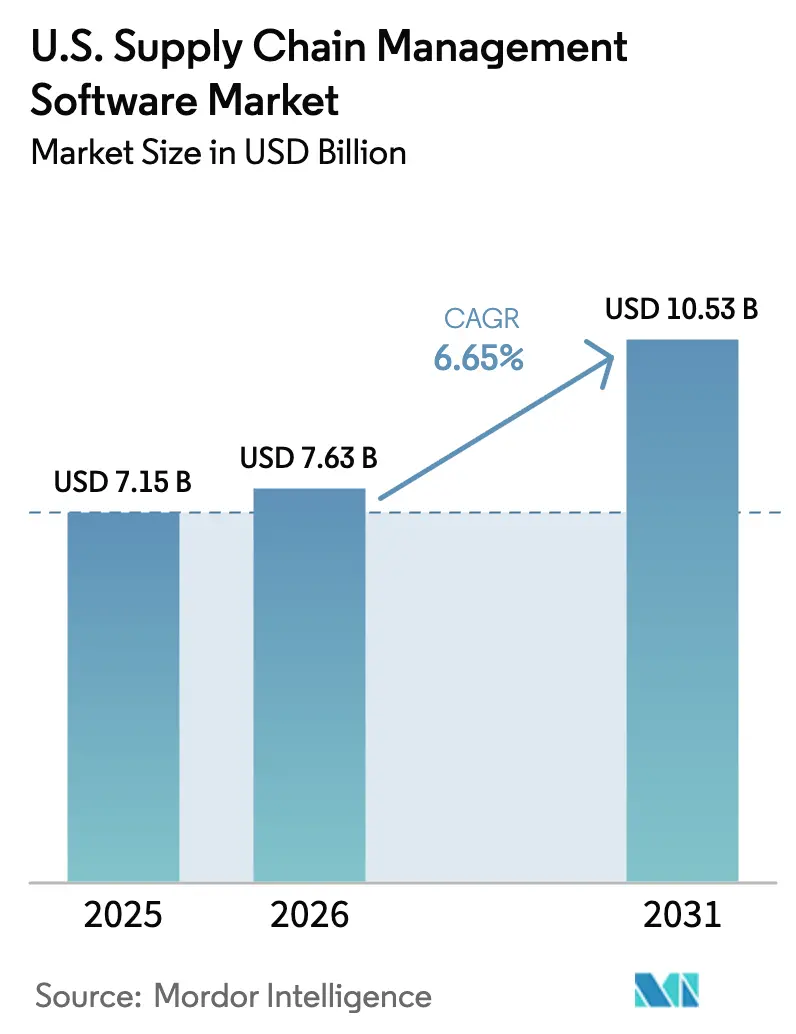

| Taille du marché de l'année de base (2025) | 7.15 Milliards de dollars |

| Taille du Marché (2026) | 7.63 Milliards de dollars |

| Taille du Marché (2031) | 10.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des logiciels de gestion de la chaîne d'approvisionnement par Mordor Intelligence

La taille du marché américain des logiciels de gestion de la chaîne d'approvisionnement était évaluée à 7,15 milliards USD en 2025 et devrait croître de 7,63 milliards USD en 2026 pour atteindre 10,53 milliards USD d'ici 2031, à un CAGR de 6,65 % au cours de la période de prévision (2026-2031). L'adoption rapide du cloud, les suites de planification intégrant l'IA et les nouvelles réglementations fédérales en matière de conformité commerciale renforcent cette dynamique. La croissance du commerce électronique continue de pousser les expéditeurs vers des outils de visibilité en temps réel, tandis que la hausse des coûts informatiques liés à l'IA générative accélère les modèles de déploiement hybrides qui tempèrent l'innovation par des contrôles budgétaires[1]IBM Institute for Business Value, "Équilibrer coût et performance dans les déploiements IA hybrides," ibm.com. La vague de relocalisation industrielle, renforcée par les incitations publiques croissantes en faveur de la fabrication nationale, stimule l'investissement dans des plateformes d'orchestration de réseau qui optimisent des bases d'approvisionnement régionales plus courtes. L'intensification des fusions-acquisitions — illustrée par le rachat de One Network Enterprises par Blue Yonder pour 839 millions USD — témoigne d'une prime accordée aux architectures natives en IA capables de répondre aux nouvelles obligations réglementaires de traçabilité. Collectivement, ces forces positionnent le marché américain des logiciels de gestion de la chaîne d'approvisionnement pour une expansion soutenue, portée par l'innovation.

Principaux points clés du rapport

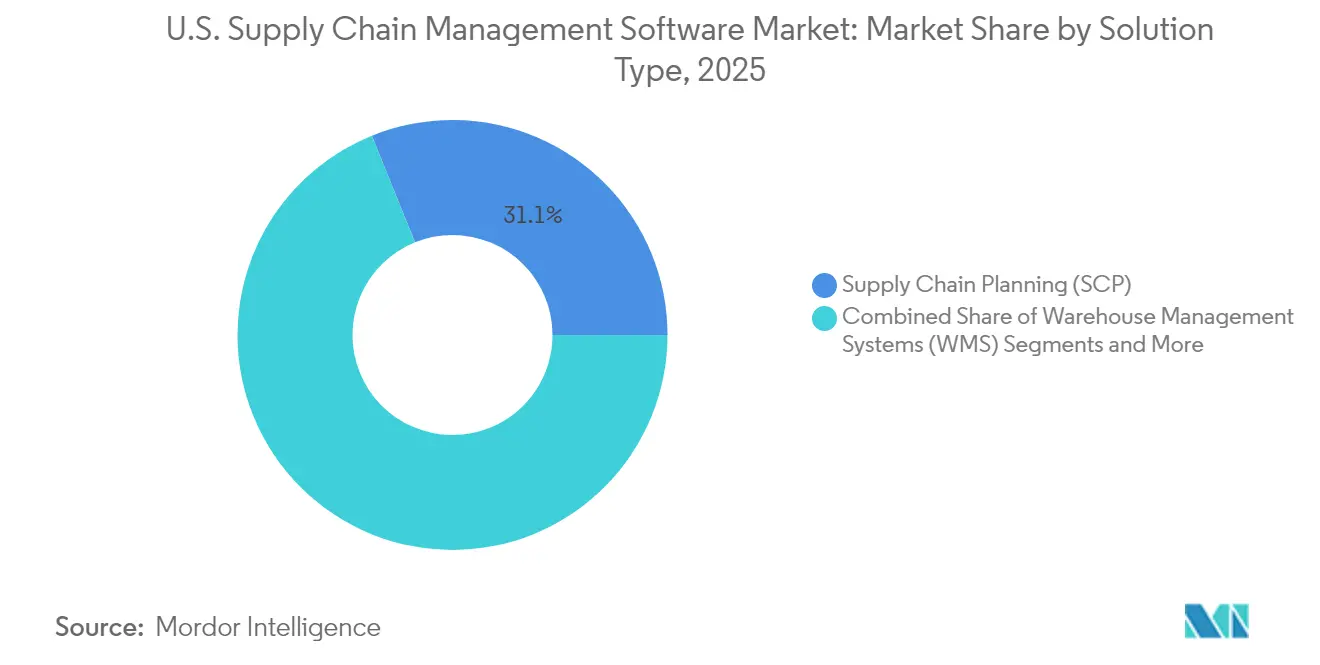

- Par type de solution, la planification de la chaîne d'approvisionnement a dominé avec 31,12 % des parts du marché américain des logiciels de gestion de la chaîne d'approvisionnement en 2025 ; le segment analytique et IA de la chaîne d'approvisionnement devrait croître à un CAGR de 7,05 % jusqu'en 2031.

- Par déploiement, les modèles sur site représentaient 64,10 % du marché en 2025, tandis que les déploiements cloud devraient se développer à un CAGR de 8,15 %.

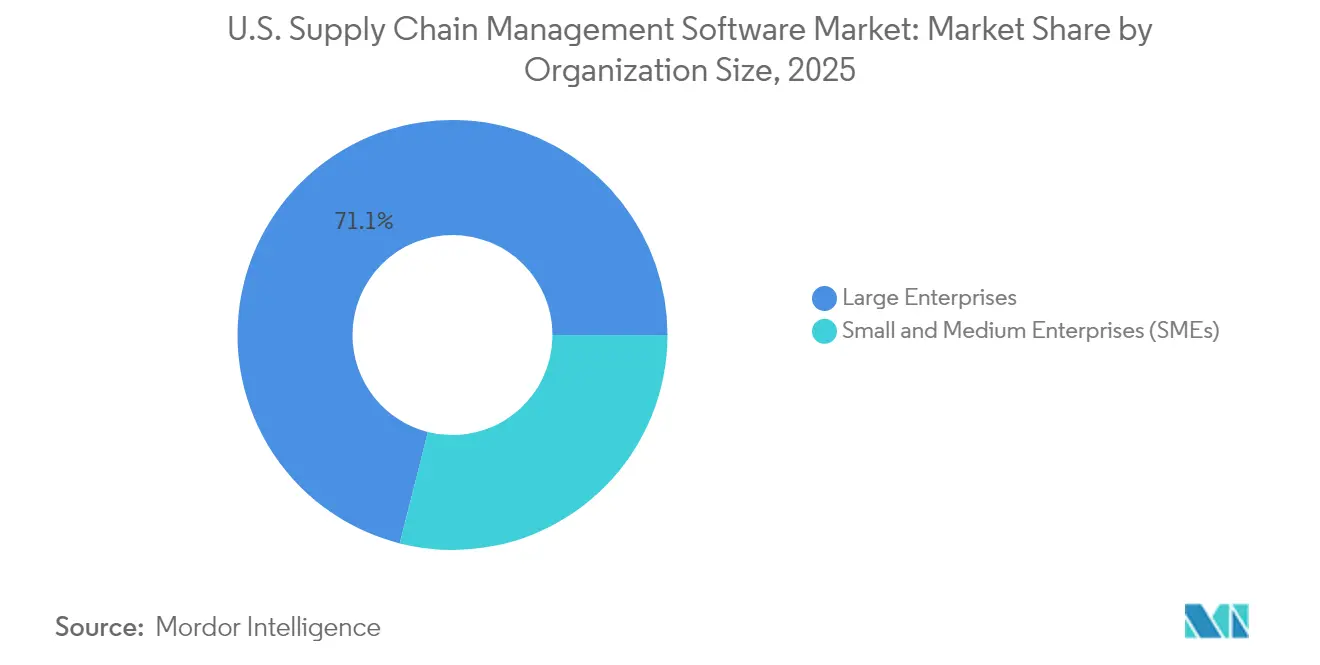

- Par taille d'organisation, les grandes entreprises détenaient 71,05 % du marché en 2025 ; le segment des PME progresse à un CAGR de 7,85 % à mesure que l'accessibilité au SaaS augmente.

- Par utilisateur final, la fabrication a maintenu une part de 30,05 % en 2025, tandis que le commerce de détail et l'e-commerce est positionné pour un CAGR de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des logiciels de gestion de la chaîne d'approvisionnement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique et adoption du cloud en priorité | +1.8% | Mondial, avec une concentration dans l'Ouest et le Nord-Est | Moyen terme (2-4 ans) |

| Plateformes de planification et d'analytique pilotées par l'IA | +1.2% | National, avec des gains précoces dans le Nord-Est et le Midwest | Long terme (≥ 4 ans) |

| Essor de la pénétration du SaaS chez les PME | +0.9% | National, plus fort dans le Sud et le Midwest | Moyen terme (2-4 ans) |

| Les incitations à la relocalisation stimulent l'orchestration des réseaux nationaux | +0.7% | National, concentré dans la ceinture manufacturière du Midwest | Long terme (≥ 4 ans) |

| Les interdictions d'importation liées au travail forcé élèvent les solutions de traçabilité | +0.5% | National, avec un accent sur les ports de la Côte Ouest | Court terme (≤ 2 ans) |

| Architectures hybrides/sur site de maîtrise des coûts IA | +0.4% | Mondial, avec une concentration d'entreprises dans le Nord-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et adoption du cloud en priorité

Les pics de ventes omnicanales contraignent aussi bien les détaillants que les opérateurs de santé à exiger des suites cloud-natives élastiques capables de s'adapter aux cycles de pointe. Les solutions cloud représentent déjà 34 % du marché global et progressent rapidement à mesure que les entreprises remplacent les mises à niveau à forte intensité de capital par des abonnements à la consommation. Les systèmes hospitaliers ont suivi la même tendance, près de la moitié ayant adopté des outils de chaîne d'approvisionnement en cloud pour stabiliser la disponibilité des articles critiques. Ce changement est stratégique plutôt que purement technique, liant le coût au débit réel tout en réduisant les temps d'arrêt liés aux sorties de versions majeures. En conséquence, le marché américain des logiciels de gestion de la chaîne d'approvisionnement assiste à une vague d'implémentations multi-locataires offrant une analytique rapide, des correctifs automatiques et une reprise après sinistre intégrée dans les accords de niveau de service. Cette dynamique continue de renforcer les barrières à la fidélisation des fournisseurs tout en élargissant la base adressable parmi les entreprises auparavant contraintes par des limitations d'infrastructure.

Plateformes de planification et d'analytique pilotées par l'IA

Les copilottes IA en temps réel réduisent les cycles de planification de la demande de quelques jours à quelques minutes, un quart des KPI logistiques devant être générés par l'IA d'ici 2028. Kinaxis, par exemple, a intégré son moteur Maestro directement dans les flux de travail principaux, permettant aux planificateurs d'automatiser la modélisation de scénarios sans basculer entre les modules. Ces intégrations natives élèvent les logiciels de gestion de la chaîne d'approvisionnement du statut de registres transactionnels à celui de systèmes de décision prédictifs signalant les perturbations avant qu'elles ne se matérialisent. Pourtant, seulement une usine américaine sur six maintient une visibilité en temps réel de la production, soulignant un espace blanc considérable pour le déploiement de solutions analytiques[2]Zebra Technologies, "Étude sur la vision de la fabrication," zebra.com. Par conséquent, les dépenses consacrées aux accélérateurs IA augmentent même lorsque les entreprises expérimentent l'inférence en périphérie à moindre coût pour limiter la hausse des factures informatiques. Ces facteurs élèvent collectivement le marché américain des logiciels de gestion de la chaîne d'approvisionnement vers des cas d'utilisation à plus haute valeur ajoutée, centrés sur la connaissance.

Essor de la pénétration du SaaS chez les PME

Les suites abordables par abonnement donnent aux fabricants du marché intermédiaire un accès direct à la planification, à l'exécution et à l'analytique autrefois réservés aux budgets des entreprises du Fortune 500. Neuf entreprises industrielles sur dix prévoient d'ajouter de nouveaux outils numériques en 2025, et sept sur dix ont augmenté leurs budgets logiciels pour financer ces déploiements. Les obstacles à la mise en œuvre persistent — les déploiements ERP moyens dépassent encore les délais de 195 jours et les budgets de 34 % — mais les fournisseurs spécialisés dans les flux de travail du marché intermédiaire réduisent le délai de rentabilisation grâce à des meilleures pratiques modélisées. En conséquence, le marché américain des logiciels de gestion de la chaîne d'approvisionnement s'élargit plutôt qu'il ne cannibalise la demande des grandes entreprises, créant un moteur de croissance à deux vitesses qui équilibre volume et valeur. Pour consolider l'adoption, les principaux fournisseurs intègrent désormais l'intégration, les services gérés et la tarification basée sur les résultats, qui résonnent auprès des équipes informatiques allégées.

Les incitations à la relocalisation stimulent l'orchestration des réseaux nationaux

Le financement fédéral des semi-conducteurs, les préférences Acheter américain et les allègements fiscaux au niveau des États incitent les fabricants à relocaliser leur production. Quatre-vingt-treize pour cent des usines interrogées prévoient d'accélérer leurs programmes de relocalisation, suscitant une demande de logiciels capables de configurer des nœuds de fournisseurs régionaux spécifiques, d'optimiser le fret national et d'assurer la conformité aux pratiques du travail. Les recherches d'IBM indiquent que la planification pilotée par l'IA et la planification avancée de la main-d'œuvre sont essentielles pour combler les pénuries de main-d'œuvre qualifiée résultant des nouvelles montées en puissance d'installations. Les plateformes qui intègrent les flux IoT de l'atelier de fabrication avec l'analytique du transport gagnent donc en importance. Comme les fournisseurs nationaux fonctionnent souvent sur des systèmes disparates, les couches de collaboration multi-entreprises et les connecteurs à faible code sont désormais des fonctionnalités essentielles. Cette dynamique de relocalisation injecte une croissance structurelle dans le marché américain des logiciels de gestion de la chaîne d'approvisionnement, notamment dans la ceinture manufacturière du Midwest.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de l'intégration des ERP hérités | -1.1% | National, concentré dans les régions à forte densité manufacturière | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en SCM-IT | -0.8% | National, aigu dans les pôles technologiques du Nord-Est et de la Côte Ouest | Long terme (≥ 4 ans) |

| Inflation des prix liée aux coûts informatiques de l'IA générative | -0.6% | Mondial, avec une concentration d'entreprises dans le Nord-Est et l'Ouest | Moyen terme (2-4 ans) |

| Obstacles à la souveraineté des données dans les secteurs réglementés | -0.4% | National, concentré dans les secteurs de la santé et des services financiers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des ERP hérités

Moins de 60 % des fabricants sont en voie de migrer leurs environnements SAP vieillissants vers des architectures S/4HANA modernes avant les échéances de fin de support standard, laissant en place des centaines d'interfaces personnalisées. Les projets d'intégration exigent un nettoyage des données, une refonte des processus et de nouvelles couches de cybersécurité ; les attaques contre les systèmes SAP hérités ont quadruplé entre 2021 et 2023, les cybercriminels exploitant des modules non corrigés. Les délais prolongés gonflent les budgets de projet alors même que les directeurs financiers exigent que les investissements numériques affichent des retours à court terme. Pour contenir le risque, de nombreuses entreprises pilotent des microservices API-first qui encapsulent les cœurs hérités tout en permettant à la nouvelle analytique cloud de fonctionner en parallèle. Bien que cette approche accélère les gains visibles, la dette sous-jacente continue de freiner la migration plus large, plafonnant la croissance potentielle du marché américain des logiciels de gestion de la chaîne d'approvisionnement.

Pénurie de talents qualifiés en SCM-IT

Un vivier insuffisant de spécialistes en données de chaîne d'approvisionnement et d'architectes de tours de contrôle allonge les calendriers de déploiement et fait grimper les honoraires de conseil. Les fonderies de semi-conducteurs, essentielles aux objectifs de politique nationale, signalent les déficits de main-d'œuvre comme une menace majeure malgré 52 milliards USD de financement fédéral. L'enquête sur la fabrication de Zebra Technologies indique que 73 % des directeurs d'usine accordent la priorité au perfectionnement des compétences de la main-d'œuvre pour tirer parti des nouveaux investissements analytiques. Les fournisseurs réagissent en proposant des modèles de services gérés et des agents IA préconfigurés qui réduisent les besoins en personnel des clients, mais ce soulagement se fait au prix d'engagements d'abonnement plus élevés. À long terme, les partenariats d'éducation continue avec les universités visent à reconstituer le vivier de talents, mais les pénuries tempèreront vraisemblablement la vélocité d'adoption sur le marché américain des logiciels de gestion de la chaîne d'approvisionnement tout au long de la décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : la dominance de la planification face à l'accélération de l'IA

La planification de la chaîne d'approvisionnement est demeurée le pilier des revenus, représentant 31,12 % du marché américain des logiciels de gestion de la chaîne d'approvisionnement en 2025. Les modules de détection de la demande et les moteurs d'optimisation des stocks continuent d'attirer des mises à niveau, les entreprises cherchant à renforcer leur résilience face à des schémas de commandes volatils. Parallèlement, le segment analytique et IA de la chaîne d'approvisionnement se développe à un CAGR de 7,05 %, soulignant un pivot vers des informations prescriptives qui complètent les architectures de planification existantes. Les systèmes de gestion d'entrepôt (WMS) et les systèmes de gestion du transport (TMS) attirent des dépenses stables en raison des améliorations immédiates du débit qu'ils offrent ; les fournisseurs de WMS nord-américains captent plus de la moitié des revenus mondiaux, reflétant une expertise sectorielle approfondie. Les outils d'approvisionnement et de sourcing regagnent de l'attention à mesure que les exigences de traçabilité et d'ESG s'intensifient. Les solutions ponctuelles de gestion des risques et de la conformité, bien que de ticket inférieur, surpassent les moyennes historiques en monétisant les fonctions de contrôle du travail forcé imposées par les douanes américaines. Le milliard USD de facturation annuelle de Coupa valide l'appétit pour des plateformes intégrées unissant les dépenses, le sourcing et la gestion des risques fournisseurs.

De plus en plus, les clients privilégient des suites intégrant des copilottes IA plutôt que des modules analytiques additionnels — une tendance évidente avec le lancement de Maestro par Kinaxis. Ce changement rationalise l'expérience utilisateur et limite les frictions liées à l'intégration des données, positionnant l'analytique comme une extension naturelle de la planification. En conséquence, la taille du marché américain des logiciels de gestion de la chaîne d'approvisionnement pour les suites intégrant l'analytique devrait croître à un rythme supérieur aux modules transactionnels de base jusqu'en 2031. Pour les fournisseurs, les synergies de vente croisée améliorent les valeurs contractuelles à vie : les clients de planification adoptant l'analytique intégrée augmentent leurs abonnements annuels d'environ 22 % en moyenne. Parallèlement, les plateformes de visibilité spécialisées s'intègrent aux moteurs de planification pour s'assurer des positions avant que les fournisseurs de suites complètes ne comblent l'écart, suggérant une fenêtre pour l'innovation spécialisée.

Par déploiement : résilience du sur site face à la montée du cloud

Les systèmes sur site représentaient encore 64,10 % des revenus en 2025, reflétant des politiques de souveraineté des données bien établies parmi les opérateurs de défense, de santé et d'infrastructure critique. Les clusters haute disponibilité et les chiffrements de sécurité personnalisés rendent la migration par transfert coûteuse, de sorte que de nombreuses grandes organisations continuent de budgétiser pour une maintenance permanente. Pourtant, les abonnements cloud progressent rapidement à un CAGR de 8,15 % à mesure que les adoptants du marché intermédiaire et les entreprises numériquement matures transfèrent les charges de travail routinières hors site pour bénéficier d'une mise à l'échelle et d'une réduction des dépenses d'investissement. Le chiffre d'affaires cloud de Manhattan Associates a atteint 86,5 millions USD au troisième trimestre 2024, illustrant comment les fournisseurs historiques peuvent faire pivoter leur base vers le SaaS sans sacrifier les marges sur licences.

Les configurations hybrides dominent désormais les appels d'offres : les données maîtresses sensibles résident sur site tandis que les outils d'analytique à forte intensité d'IA et de collaboration fonctionnent dans le cloud. Les modules de gestion du transport et de commerce international affichent la plus forte adoption cloud car ils bénéficient des effets de réseau entre transporteurs et courtiers. Le marché américain des logiciels de gestion de la chaîne d'approvisionnement se bifurque donc en topologies optimisées par charge de travail plutôt qu'en déploiements sur pile unique. Les fournisseurs proposant des couches d'orchestration unifiées couvrant le cloud et les environnements en périphérie capturent des prix premium, et les clients font état d'un coût total de possession inférieur de 19 % lorsqu'ils adoptent ces modèles fédérés. À terme, la facturation à l'usage devrait orienter les pratiques budgétaires vers des cadres de dépenses d'exploitation mieux alignés sur les volumes de fret fluctuants.

Par taille d'organisation : la base des grandes entreprises favorise l'expansion des PME

Les grandes entreprises ont conservé une part dominante de 71,05 % du marché américain des logiciels de gestion de la chaîne d'approvisionnement en 2025. Leurs empreintes mondiales multi-sites, leurs obligations d'audit strictes et leurs besoins d'intégration favorisent des suites complètes soutenues par des accords de service pluriannuels. Ces comptes génèrent des revenus récurrents substantiels et financent les pipelines de R&D des fournisseurs établis. Néanmoins, le segment des PME se développe à un CAGR de 7,85 %, porté par les économies d'échelle du cloud et une intégration simplifiée dans des offres modulaires. Les fournisseurs SaaS intègrent désormais des assistants de configuration en libre-service qui permettent aux usines de taille moyenne de lancer des modules de planification des entrées en quelques semaines, et non en quelques mois.

La barrière des coûts s'abaisse à mesure que les plans d'abonnement répartissent les dépenses sur des horizons plus longs, remplaçant les chèques de mise en œuvre à six chiffres par des frais mensuels par utilisateur. Parallèlement, les grandes entreprises adoptent l'agilité des microservices traditionnellement associée aux PME : des pilotes sont lancés dans des unités commerciales distinctes avant d'être déployés à l'échelle de l'entreprise. Cette pollinisation croisée estompe les frontières catégorielles, mais elle consolide la conviction que le marché américain des logiciels de gestion de la chaîne d'approvisionnement croîtra par demande additive plutôt que par redistribution des parts. Le principal défi pour les fournisseurs est d'équilibrer la profondeur fonctionnelle avec la facilité de consommation, notamment lors de la prestation de services à des clients disposant d'un soutien informatique interne minimal.

Par utilisateur final : le leadership de la fabrication face à la disruption du commerce de détail

La fabrication a généré 30,05 % des revenus 2025, soutenue par la complexité de la planification de la production, le contrôle qualité et les impératifs de conformité. Les constructeurs automobiles qui mettent à niveau leurs plateformes vers les véhicules électriques et les usines pharmaceutiques qui adoptent des flux de travail de sérialisation nécessitent une orchestration fine que les systèmes MRP hérités ne pouvaient pas assurer. En revanche, le commerce de détail et l'e-commerce devrait afficher un CAGR de 6,78 %, stimulé par les attentes de livraison le lendemain et les engagements d'inventaire en temps réel sur les canaux physiques et numériques. Les prestataires de soins de santé ont entre-temps accéléré l'adoption du cloud pour stabiliser les stocks d'articles critiques, illustrant la diversification des cas d'utilisation.

Le reporting de durabilité est devenu un thème fédérateur : les marques de produits de grande consommation, les opérateurs pétroliers et gaziers et les épiciers ont tous besoin de tableaux de bord d'empreinte carbone pour satisfaire les régulateurs et les investisseurs. Cette convergence multi-verticale encourage la convergence des plateformes sur le marché américain des logiciels de gestion de la chaîne d'approvisionnement, où des cadres modulaires peuvent servir à la fois la fabrication discrète et les scénarios de commerce de détail à haute vélocité. Les fournisseurs qui intègrent le suivi des émissions ou le contrôle de la conformité du travail aux systèmes d'exécution logistique principaux élargissent leur marché total adressable sans s'éloigner de leurs compétences fondamentales.

Analyse géographique

Le Nord-Est a capté 36,20 % du marché américain des logiciels de gestion de la chaîne d'approvisionnement en 2025, soutenu par de denses clusters de sièges sociaux pharmaceutiques, de services financiers et de technologies. La complexité réglementaire liée à la sérialisation FDA et au reporting financier de New York favorise les solutions dotées de pistes d'audit intégrées et d'une surveillance continue des contrôles. Les valeurs contractuelles tendent à être plus élevées et les cycles d'approvisionnement plus longs, mais la fidélité des clients dépasse souvent une décennie une fois les capacités de conformité adaptées prouvées. Des partenariats tels que TraceLink et Tecsys illustrent la demande de modules complémentaires de traçabilité de niche qui se synchronisent avec les flux de travail hospitaliers et des sciences de la vie.

Le Midwest est le moteur de croissance, avec une expansion projetée de 7,35 % par an jusqu'en 2031 à mesure que la réindustrialisation s'accélère. Des États comme l'Ohio et le Michigan modernisent leurs réseaux d'usines avec l'inspection par vision artificielle et des concentrateurs de données IIoT, qui alimentent des algorithmes de planification avancés. Supply Chain Management Review rapporte que 97 % des usines du Midwest ont déjà piloté au moins une technologie numérique, soulignant la maturité pour des déploiements d'orchestration en couches. La législation sur les infrastructures et le CHIPS Act canalisent des capitaux dans les corridors de fabrication de semi-conducteurs, de véhicules électriques et de batteries, nécessitant la cartographie des fournisseurs régionaux, l'optimisation de la logistique nationale et des modules de gestion de la main-d'œuvre.

Le Sud et l'Ouest complètent la demande nationale avec des priorités distinctes. Les complexes énergétiques des États du Golfe mettent l'accent sur la planification de la maintenance à forte intensité d'actifs et le suivi des risques à mesure que les investissements dans la pétrochimie et les énergies renouvelables s'accélèrent. Les centres de distribution proches d'Atlanta et de Dallas s'appuient fortement sur des suites d'automatisation d'entrepôt pour gérer les flux du commerce de détail national. L'Ouest, ancré par le cluster technologique de la Californie et le débit portuaire, s'oriente vers des tableaux de bord de visibilité alimentés par l'IA et l'analytique de durabilité pour répondre aux mandats stricts sur les émissions. Ces nuances régionales confirment que le marché américain des logiciels de gestion de la chaîne d'approvisionnement requiert des plateformes configurables capables d'aborder dès le départ la conformité spécifique à chaque localité et les combinaisons sectorielles.

Paysage réglementaire

L'environnement réglementaire qui façonne la demande de logiciels de gestion de la chaîne d'approvisionnement aux États-Unis est influencé par l'application des réglementations commerciales, les délais de traçabilité et des directives formalisées de gestion des risques liés à la chaîne d'approvisionnement cybernétique. En janvier 2026, les Douanes et la Protection des frontières des États-Unis (CBP) ont mis en œuvre des droits ad valorem de 25 % sur certains semi-conducteurs et produits dérivés, augmentant la charge de conformité liée à la classification des produits, à la documentation et aux flux d'importation, généralement gérés via des modules de commerce mondial, d'approvisionnement et de données fournisseurs.

Les mesures politiques de 2026 ont également accru les enjeux opérationnels des programmes de conformité des importateurs et fournisseurs. Un décret exécutif du 3 juin 2026 a imposé des exigences renforcées de divulgation des importations et un plancher de pénalités plus élevé en cas de non-conformité, renforçant la nécessité de dossiers fournisseurs auditables et de contrôles automatisés. Sur le plan cybernétique, le NIST a publié le SP 800-18 Rev. 2 le 30 juin 2026 et finalisé le SP 1326 le 8 juillet 2026, ajoutant des attentes plus claires en matière de sécurité, de confidentialité et de planification de la gestion des risques de la chaîne d'approvisionnement cybernétique (C-SCRM) et de diligence raisonnable, influençant la qualification des fournisseurs et les exigences d'approvisionnement liées au gouvernement fédéral. Le Congrès a promulgué une pause d'application pour la règle FDA FSMA 204 (Food Traceability Rule) jusqu'au 20 juillet 2028, maintenant les investissements en traçabilité actifs tout en déplaçant l'accent à court terme vers des programmes de préparation, des fondations de données et une connectivité interopérable entre partenaires plutôt que vers des échéances motivées par l'application.

Analyse de la chaîne de valeur

La chaîne de valeur des logiciels de gestion de la chaîne d'approvisionnement aux États-Unis commence par les hyperscalers et fournisseurs d'infrastructure (cloud, plateformes de données et calcul IA), les éditeurs d'applications (planification, WMS, TMS, approvisionnement, risque et conformité, et réseaux multi-entreprises), et une couche de services comprenant les intégrateurs système, les prestataires de services gérés et les consultants spécialisés en intégration ERP, ingénierie des données et gestion du changement. Les principaux écosystèmes applicatifs concernés incluent SAP, Oracle, Blue Yonder, Infor, Coupa Software, Manhattan Associates, E2open, Descartes Systems Group et Kinaxis, ainsi que des plateformes de réseau et de visibilité telles que FourKites, TraceLink (OPUS) et C.H. Robinson (Navisphere), qui connectent expéditeurs, transporteurs, fournisseurs et sous-traitants.

La création de valeur en aval dépend de données de référence fiables, de la connectivité entre partenaires et de la gouvernance opérationnelle pour transformer la visibilité en actions. Les organisations exploitent généralement plusieurs systèmes pour la prise de décision, ce qui stimule la demande pour des couches d'orchestration, des API/connecteurs standardisés et l'harmonisation des données. Les goulets d'étranglement cités en 2025 concernent principalement les contraintes de qualité des données qui limitent l'utilité de l'IA, la forte dépendance aux systèmes hérités qui ralentit le déploiement et l'intégration, et des procédures opérationnelles standard incohérentes pour répondre aux alertes en temps réel, augmentant le recours aux modèles fournis par les fournisseurs et aux opérations gérées. Les exigences de sécurité et d'approvisionnement se rapprochent également du contrôle opérationnel : les travaux de directives 2026 sur les nomenclatures logicielles d'IA (SBOM) et les publications NIST C-SCRM (y compris le SP 1326) renforcent la transparence de la chaîne d'approvisionnement logicielle et l'évaluation des fournisseurs comme éléments des processus d'achat des entreprises et du secteur public.

Paysage concurrentiel

La consolidation remodèle le secteur américain des logiciels de gestion de la chaîne d'approvisionnement à mesure que les acteurs établis renforcent leurs portefeuilles IA et comblent les lacunes de solutions via des fusions-acquisitions. Le rachat de One Network Enterprises par Blue Yonder pour 839 millions USD a créé un réseau de collaboration multi-entreprises couvrant 150 000 partenaires commerciaux. L'acquisition de Jaggaer, Inc. par Vista Equity et l'offre d'Aptean pour Logility témoignent de la confiance des investisseurs dans le fait que les suites intégrées commanderont des valorisations premium lorsqu'elles intègrent des analytiques natives et des modules de durabilité. Si ces mouvements élèvent les barrières pour les nouveaux entrants, ils laissent également de l'espace aux perturbateurs spécialisés pour conquérir des niches délaissées par les feuilles de route des suites généralistes.

La différenciation technologique l'emporte sur la parité fonctionnelle dans les appels d'offres actuels. Des fournisseurs tels que Manhattan Associates ont préservé une part de 20 % dans la gestion d'entrepôt en migrant les clients historiques vers une base de code cloud-first tout en ajoutant des fonctions de prélèvement par vision artificielle et de gestion gamifiée de la main-d'œuvre. Des start-ups comme Pelico, fraîchement sortie d'un tour de financement de 40 millions USD, ciblent l'orchestration de l'atelier de fabrication en promettant 40 % moins de pénuries de pièces. Les spécialistes axés sur la conformité prospèrent également : les réglementations sur le travail forcé ont bloqué 3,17 milliards USD d'expéditions en 2024, et les plateformes qui automatisent les contrôles de documentation des fournisseurs affichent une croissance du pipeline à deux chiffres[3]Descartes Systems Group, "Mise à jour des détentions CBP américaines liées au travail forcé," descartes.com . La matrice concurrentielle résultante oppose la taille des acteurs historiques sur un axe à la profondeur spécialisée sur l'autre, les architectures IA hybrides servant de principal champ de bataille.

Les modèles de tarification continuent d'évoluer. Les licences perpétuelles cèdent la place à des abonnements échelonnés selon l'usage qui regroupent l'accès au lac de données, les alertes en temps réel et le réentraînement continu des modèles. Les clients évaluent de plus en plus le délai total de rentabilisation plutôt que les fonctionnalités au niveau des modules, récompensant les fournisseurs dotés d'une extensibilité à faible code et d'écosystèmes de marché organisés. Par conséquent, le marché américain des logiciels de gestion de la chaîne d'approvisionnement devrait connaître des acquisitions complémentaires supplémentaires visant à compléter les flux de travail spécifiques aux secteurs, notamment dans les sciences de la vie, l'aérospatiale et la sécurité alimentaire. L'effet net est un environnement de concentration modérée à élevée où les cinq premiers fournisseurs détiennent collectivement environ 55 % des parts de revenus, mais où les challengers spécialisés conservent des points d'entrée viables.

Leaders du secteur américain des logiciels de gestion de la chaîne d'approvisionnement

Oracle Corporation

Infor Inc.

SAP SE

Blue Yonder

Coupa Software

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme se concentre sur les flux de travail conformes et prêts pour l'audit, qui réduisent l'effort manuel dans les processus commerciaux, fournisseurs et de traçabilité tout en s'adaptant aux déploiements hybrides. La combinaison d'une posture de conformité CBP renforcée en 2026 et de la complexité de l'administration tarifaire pour certaines catégories de produits augmente la demande pour une gestion intégrée du commerce mondial, une documentation fournisseurs et une gestion des exceptions intégrées aux suites SCM, en particulier pour les fabricants et détaillants fortement dépendants de l'importation. La pause d'application de la règle FDA FSMA 204 jusqu'au 20 juillet 2028 crée également une marge de manœuvre pour que fournisseurs et acheteurs se concentrent sur des modèles de données fondamentaux, l'intégration des partenaires et des réseaux de traçabilité interopérables pouvant être étendus aux chaînes d'approvisionnement alimentaires, de biens de consommation et plus largement réglementées.

Un deuxième axe d'opportunité repose sur les programmes d'expansion de la fabrication nationale, qui nécessitent une planification multi-sites, une cartographie des fournisseurs et une synchronisation production-logistique. Les initiatives publiques concernant les chaînes d'approvisionnement industrielles ont continué de mettre en avant les semi-conducteurs et les chaînes d'approvisionnement critiques, et en juillet 2026, l'administration Trump a annoncé un investissement supplémentaire de 100 milliards de dollars de la part de TSMC pour la fabrication avancée de semi-conducteurs aux États-Unis (portant l'investissement total prévu à 265 milliards de dollars répartis sur 12 installations). Des développements de cette ampleur, multi-sites, élargissent le besoin adressable en logiciels de planification, de gestion des stocks et d'exécution couvrant de nouvelles usines, des écosystèmes de fournisseurs régionaux et des nœuds logistiques. Du côté du modèle opérationnel, l'évolution vers des services commerciaux mondiaux (GBS) centralisés, citée par KPMG en 2026, soutient la demande de standardisation, de gouvernance interfonctionnelle et de tours de contrôle de bout en bout, tandis que l'enquête PwC 2026 Digital Trends in Operations révèle que 89 % des dirigeants des opérations et de la chaîne d'approvisionnement estiment que les investissements technologiques ne produisent pas encore pleinement les résultats attendus, ce qui maintient l'attention sur les mises en œuvre mettant l'accent sur l'adoption, la préparation des données et des indicateurs de performance opérationnels mesurables plutôt que sur l'ajout de couches de solutions ponctuelles.

Développements récents du secteur

- Juin 2026 : Oracle a annoncé quatre nouvelles applications Fusion Agentic pour Oracle Fusion Cloud SCM, axées sur la visibilité des stocks et l'efficacité de la fabrication, ainsi que de nouvelles capacités d'optimisation des stocks. Cette version approfondit la transition d'Oracle de l'analytique vers l'automatisation orientée exécution au sein des flux de travail SCM de base, augmentant la pression concurrentielle sur les éditeurs de suites pour intégrer l'orchestration basée sur des agents plutôt que d'offrir des copilotes en complément.

- Octobre 2025 : Oracle a annoncé de nouveaux agents IA au sein d'Oracle Fusion Cloud Applications, visant à améliorer les performances de la chaîne d'approvisionnement. En transformant les agents IA en produits intégrés dans les processus SCM clés, Oracle a renforcé le passage vers des fonctionnalités IA natives intégrées dans les suites par abonnement, influençant les critères d'évaluation dans les appels d'offres des entreprises.

- Juillet 2024 : Infor a finalisé les acquisitions d'Albanero et d'Acumen, renforçant les capacités de gestion de la croissance des revenus et de migration des données. Ces ajouts ont soutenu une modernisation plus large de la plateforme et une accélération de la mise en œuvre, capacités qui déterminent souvent le délai de création de valeur pour les déploiements SCM multi-modules.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché couvre les revenus générés aux États-Unis par les logiciels de gestion de la chaîne d'approvisionnement utilisés pour planifier, exécuter et surveiller les activités de la chaîne d'approvisionnement dans des fonctions telles que l'approvisionnement, la planification de la fabrication, la gestion des stocks et la coordination logistique.

Exclusions du périmètre : nous excluons les services purement tiers logistiques, le matériel d'automatisation physique et les revenus ERP généraux non attribuables aux cas d'usage des logiciels de gestion de la chaîne d'approvisionnement.

Aperçu de la segmentation

- Par type de solution

- Planification de la chaîne d'approvisionnement (SCP)

- Approvisionnement et sourcing

- Systèmes de gestion d'entrepôt (WMS)

- Systèmes de gestion du transport (TMS)

- Analytique et IA de la chaîne d'approvisionnement

- Gestion des risques et de la conformité

- Par déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par utilisateur final

- Fabrication

- Santé et sciences de la vie

- Commerce de détail et e-commerce

- FMCG et CPG

- Pétrole et gaz / Énergie

- Autres secteurs

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le cadre du marché, dresser une liste claire des catégories de logiciels adressables, et ancrer le modèle sur des signaux de demande publics aux États-Unis. Nous nous sommes référés à des sources publiques telles que le US Census Bureau, le Bureau of Labor Statistics, les données économiques de la Réserve fédérale (FRED), le Bureau of Transportation Statistics et la Commission du commerce international des États-Unis pour des indicateurs de référence suivant les cycles de stocks, l'activité de fret et la production industrielle.

Pour traduire ces signaux en demande logicielle, nous avons également utilisé les dépôts d'entreprises et les commentaires des conférences téléphoniques sur les résultats, les présentations aux investisseurs, et une couverture fiable de la presse spécialisée pour les tendances d'adoption et l'orientation des prix. Pour recouper la présence des fournisseurs et le positionnement des solutions, nous avons utilisé un abonnement payant axé sur les données financières et le renseignement des entreprises, ainsi qu'une base de données de brevets payante distincte pour vérifier où se concentrent les investissements produits. Les sources documentaires spécifiques listées ci-dessus sont illustratives, et de nombreuses autres références publiques et propriétaires ont également été utilisées pour la collecte de données, la validation et la clarification durant l'analyse.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement acheté aux États-Unis et sur la manière dont les contrats sont tarifés et renouvelés dans les secteurs aux chaînes d'approvisionnement complexes. Nous avons échangé avec un ensemble de fournisseurs de logiciels, de partenaires de mise en œuvre et d'utilisateurs finaux afin de confirmer les schémas de déploiement, le regroupement des modules et la répartition entre nouveaux contrats et expansion des comptes existants. Les retours ont également servi à tester les hypothèses concernant les cycles de mise à niveau, le calendrier de migration vers le cloud et le rythme de monétisation des fonctionnalités IA.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Directeurs généraux : 21 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 33 % | |

| Petits acteurs : 21 % | Managers : 46 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une approche descendante reliant les dépenses en logiciels de chaîne d'approvisionnement aux États-Unis au budget adressable des logiciels d'entreprise, ensuite filtré par les taux d'adoption SCM et le mix typique suite versus solution ponctuelle selon les secteurs cibles. Une fois ce total établi, nous l'avons corroboré par des vérifications ascendantes sélectives utilisant des échantillons de revenus de fournisseurs lorsque des divulgations publiques étaient disponibles, des données de partenaires de distribution sur l'intensité de mise en œuvre, et une simple vérification prix moyen de vente multiplié par volume pour les modules courants.

Quelques intrants spécifiques au marché ont été conservés visibles dans le modèle afin que les calculs restent explicables, notamment la part de déploiement cloud (puisque la reconnaissance des abonnements modifie le calendrier), la durée moyenne des contrats et le comportement de renouvellement, l'effort de mise en œuvre et d'intégration comme facteur de la valeur totale des contrats, l'adoption des modules de planification versus d'exécution, et des indicateurs d'activité sectorielle tels que les tendances stocks/ventes et le mouvement de fret. Lorsque le détail financier des fournisseurs n'était pas séparable, les revenus ont été alloués à l'aide d'indices de mix produits issus des dépôts et validés par entretiens, puis ajustés de manière prudente lorsque les réponses variaient.

Pour les prévisions, une analyse de scénarios a été utilisée car la vitesse d'adoption et la tarification évoluent à des rythmes différents selon les secteurs. Le scénario de base a été guidé par les retours primaires sur les cycles budgétaires et le calendrier de remplacement, puis testé sous contrainte avec des trajectoires de migration cloud plus lentes et plus rapides et différentes hypothèses sur l'augmentation des prix liée aux modules complémentaires d'analytique et d'IA.

Validation des données et cycle de mise à jour

Les totaux ont été vérifiés par rapport à des signaux indépendants, tels que les évolutions des intentions de dépenses informatiques des entreprises, les commentaires des sociétés cotées sur le carnet de commandes et les renouvellements, et des indicateurs macroéconomiques qui modifient généralement l'urgence en matière de SCM aux États-Unis. Les valeurs aberrantes par année ont été signalées et examinées, et nous avons revu les hypothèses lorsque le modèle impliquait des niveaux de tarification ou de pénétration jugés irréalistes par les personnes interrogées.

Avant validation finale, le modèle et le rapport ont fait l'objet de plusieurs cycles de revue par des analystes afin que la logique de calcul, les unités et le traitement des devises restent cohérents sur toute la série temporelle. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsqu'un événement significatif modifie les hypothèses, et une revue finale avant livraison est réalisée afin que les clients reçoivent la vue la plus récente.

Taille du marché des logiciels de gestion de la chaîne d'approvisionnement aux États-Unis selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est normal de constater des chiffres publiés différents pour ce marché, car la frontière entre logiciels, services et dépenses plus larges de chaîne d'approvisionnement n'est pas tracée de la même manière par chaque éditeur. Les choix de calendrier comptent également, car la reconnaissance des revenus d'abonnement, les contrats pluriannuels et le traitement des devises peuvent modifier la valeur de marché déclarée pour une année donnée.

En pratique, les écarts les plus importants proviennent généralement de choix de périmètre, notamment de la question de savoir si les services de mise en œuvre, le matériel intégré dans les solutions de chaîne d'approvisionnement, ou les modules ERP non liés au SCM sont comptabilisés dans le total. Des cadences de mise à jour différentes peuvent également introduire des dérives, car les changements rapides de la part du cloud et de la tarification des fonctionnalités analytiques doivent être actualisés fréquemment pour éviter de reporter des hypothèses obsolètes. Dans cette comparaison, les revenus logiciels uniquement aux États-Unis sont isolés et revérifiés par rapport aux signaux de renouvellement et de déploiement du modèle appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,15 milliards USD (2025) | |

| Cabinet de conseil en investissement A | 12,50 milliards USD (2024) | Utilise une catégorie plus large de logiciels SCM américains qui semble inclure des dépenses d'applications d'entreprise connexes et des allocations de suites plus larges, et le point de départ 2024 indiqué peut également refléter des hypothèses antérieures de reconnaissance des revenus cloud. |

| Publication commerciale B | 9,88 milliards USD (2024) | Couvre l'Amérique du Nord et mélange les dépenses en solutions avec les services et le matériel intégré, ce qui gonfle les totaux par rapport à une vue logiciels uniquement aux États-Unis, et le cadrage de l'année de base peut différer de la comptabilisation des revenus logiciels. |

Dans l'ensemble, l'écart s'explique principalement par ce qui est intégré dans la définition et par le fait que la zone géographique soit strictement les États-Unis ou élargie à l'Amérique du Nord, suivi de différences dans le traitement du calendrier des revenus d'abonnement. Notre approche maintient le total traçable à des moteurs clairs de la demande logicielle, puis le recoupe avec des données sur les contrats, les renouvellements et les déploiements afin que le chiffre reste reproductible et facile à auditer.

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché américain des logiciels de gestion de la chaîne d'approvisionnement ?

Le marché est évalué à 7,63 milliards USD en 2026.

À quel rythme le marché devrait-il croître jusqu'en 2031 ?

Il devrait se développer à un CAGR de 6,65 %, pour atteindre 10,53 milliards USD à la fin de la période de prévision (2026-2031).

Quel segment de solutions domine le marché aujourd'hui ?

La planification de la chaîne d'approvisionnement détient la position la plus importante avec 31,12 % des revenus 2025.

Quelle région américaine affiche la croissance la plus rapide ?

Le Midwest devrait enregistrer un CAGR de 7,35 % jusqu'en 2031 à mesure que la relocalisation de la fabrication s'accélère.

Quel modèle de déploiement croît le plus rapidement ?

Les déploiements cloud progressent à un CAGR de 8,15 % grâce à des coûts initiaux réduits et à des fonctionnalités de mise à l'échelle élastique.

Comment les petites et moyennes entreprises influencent-elles la dynamique du marché ?

Les PME constituent le groupe de clients à la croissance la plus rapide avec un CAGR de 7,85 %, tirant parti des offres SaaS groupées qui réduisent les délais de mise en œuvre et les dépenses d'investissement.

Dernière mise à jour de la page le: