Taille et parts du marché de la gestion de la chaîne d'approvisionnement en nuage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

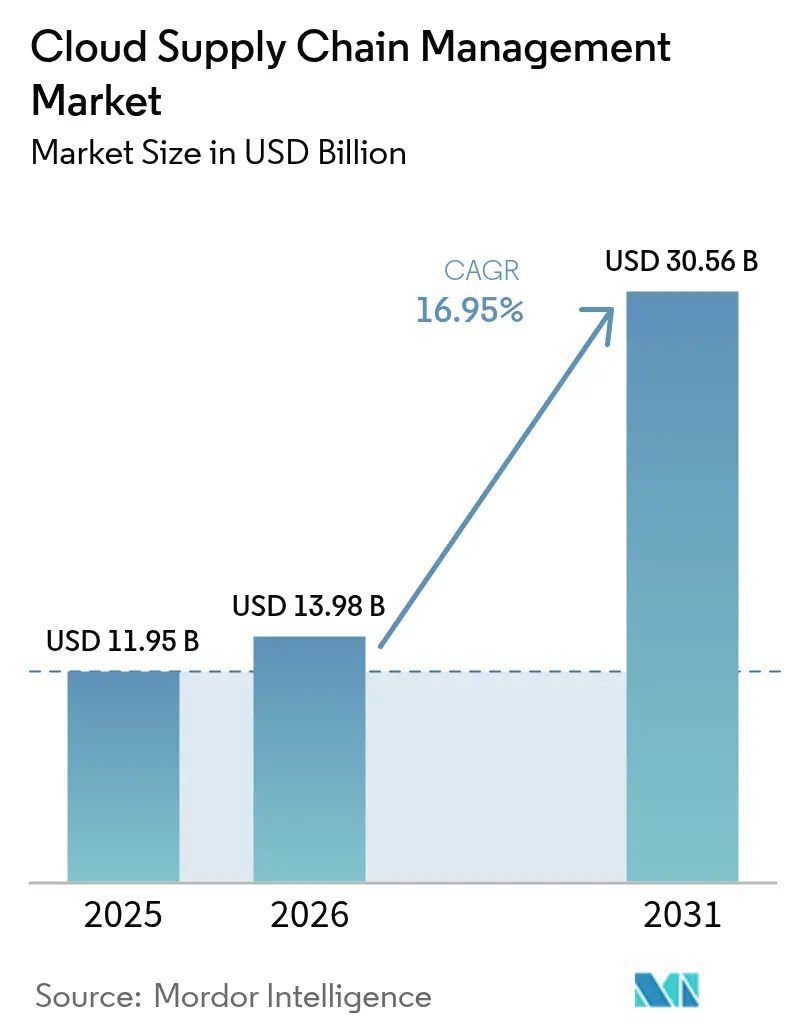

| Taille du Marché (2026) | 13.98 Milliards de dollars |

| Taille du Marché (2031) | 30.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la chaîne d'approvisionnement en nuage par Mordor Intelligence

Le marché de la gestion de la chaîne d'approvisionnement en nuage devrait croître de 11,95 milliards USD en 2025 à 13,98 milliards USD en 2026, et est prévu d'atteindre 30,56 milliards USD d'ici 2031, à un TCAC de 16,95 % sur la période 2026-2031. La migration rapide des suites sur site à forte intensité capitalistique vers des plateformes SaaS à la consommation, conjuguée à la demande de visibilité en temps réel, constitue le principal catalyseur. Les grandes entreprises continuent de porter les dépenses principales, tandis que les petites et moyennes entreprises accélèrent leur adoption à mesure que la tarification par abonnement supprime les barrières liées aux licences initiales. Les utilisateurs du secteur du transport et de la logistique privilégient le suivi du fret de bout en bout, tandis que la planification par jumeau numérique et les modules de comptabilité carbone ouvrent de nouveaux cas d'usage. L'intensité concurrentielle reste modérée, aucun fournisseur ne détenant plus de 15 % de parts de marché dans la gestion de la chaîne d'approvisionnement en nuage, ce qui crée des opportunités pour les spécialistes de niche.

Principaux enseignements du rapport

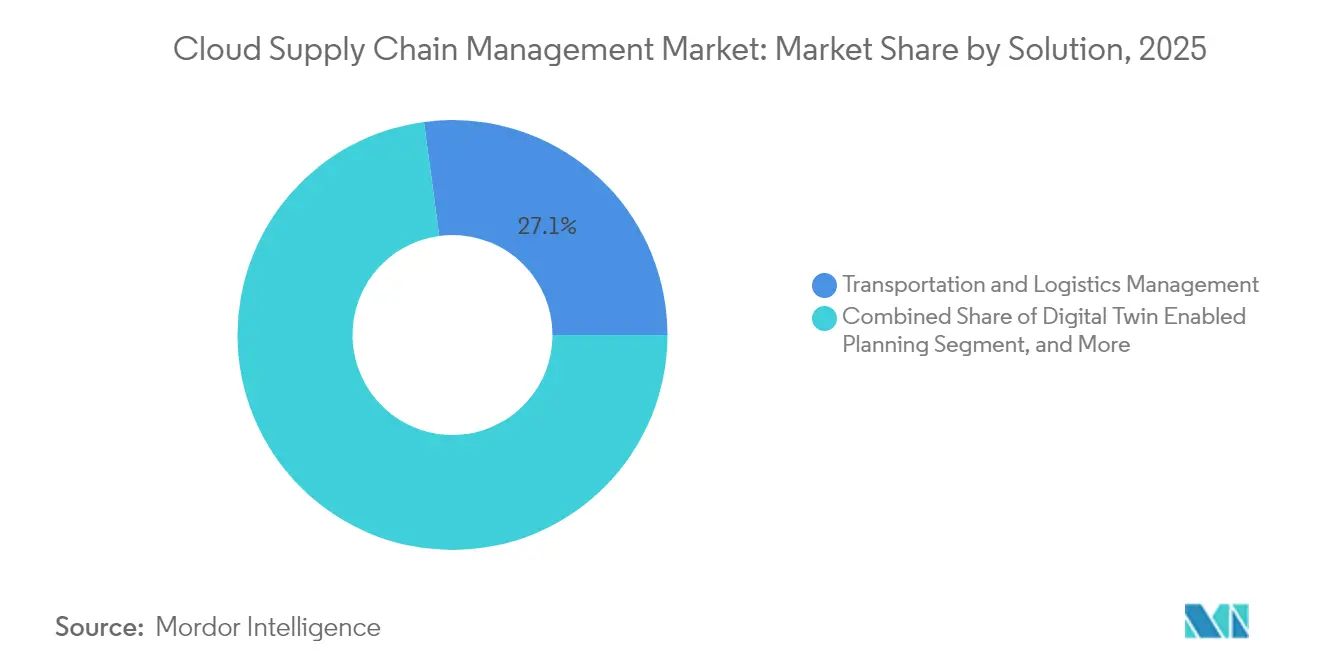

- Par solution, la gestion du transport et de la logistique a représenté la plus grande part du marché de la gestion de la chaîne d'approvisionnement en nuage, soit 27,12 % du chiffre d'affaires en 2025, tandis que la planification par jumeau numérique devrait croître à un TCAC de 21,25 % jusqu'en 2031.

- Par type de déploiement, le nuage public a capté 60,58 % du chiffre d'affaires en 2025 ; le nuage hybride devrait progresser à un TCAC de 19,05 % jusqu'en 2031.

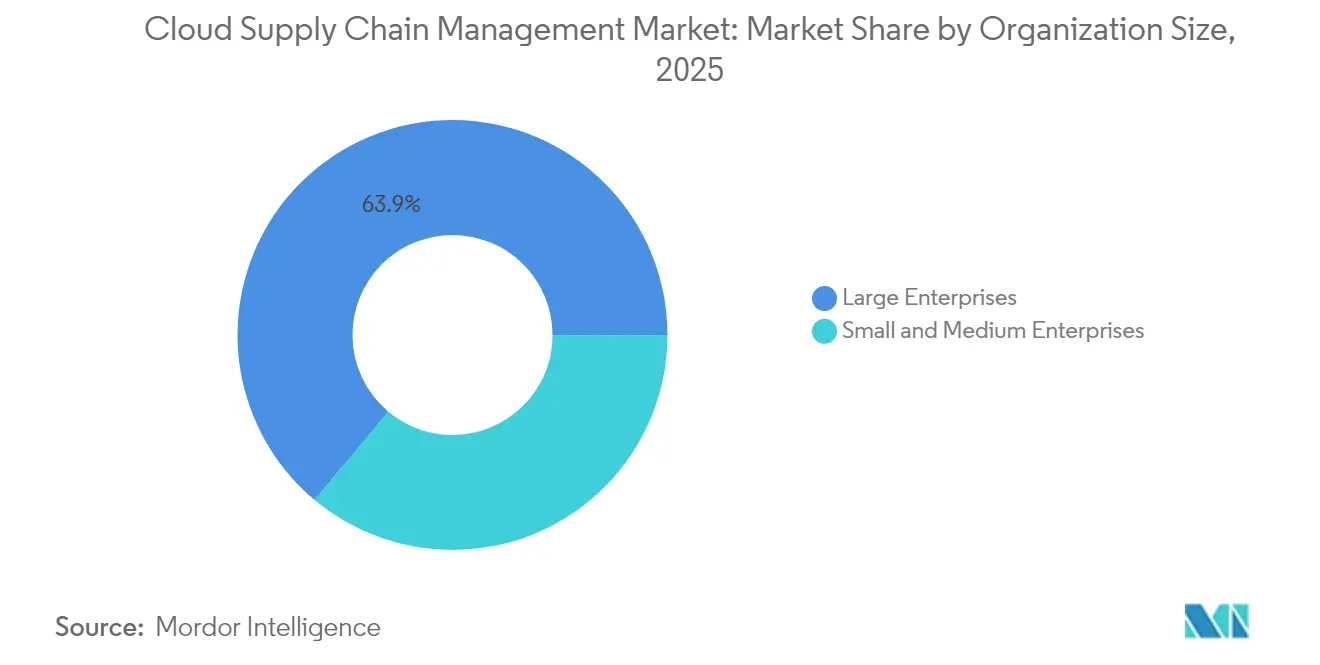

- Par taille d'organisation, les grandes entreprises détenaient une part de 63,92 % en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 19,60 % jusqu'en 2031.

- Par secteur d'utilisation final, le secteur du commerce de détail a représenté 22,98 % du chiffre d'affaires en 2025 ; le secteur de la santé devrait afficher un TCAC de 21,60 % de 2025 à 2031.

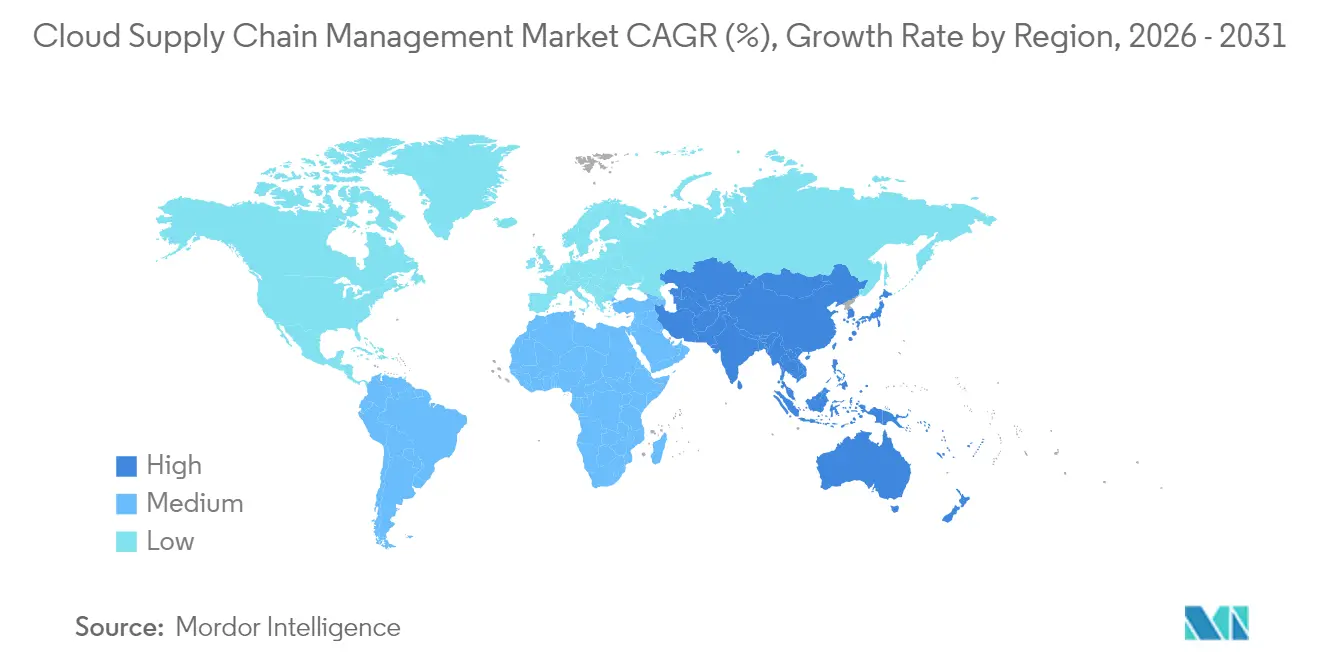

- Par géographie, l'Amérique du Nord représentait 34,41 % du chiffre d'affaires 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 18,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion de la chaîne d'approvisionnement en nuage

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des solutions basées sur le nuage pour la planification de la demande | +3.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion du commerce électronique nécessitant des réseaux d'approvisionnement agiles | +2.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Efficacité des coûts et évolutivité stimulant la migration depuis les systèmes de gestion de la chaîne d'approvisionnement sur site | +3.5% | Mondial, particulièrement marqué dans les petites et moyennes entreprises de toutes les régions | Moyen terme (2 à 4 ans) |

| Intégration des jumeaux numériques pour la simulation de la chaîne d'approvisionnement en temps réel | +2.4% | Cœur en Amérique du Nord et en Europe, en expansion vers les pôles de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Montée des obligations de comptabilité carbone favorisant les plateformes de visibilité en nuage | +1.9% | L'Europe est au premier rang, l'Amérique du Nord en second, et l'Asie-Pacifique est en émergence. | Moyen terme (2 à 4 ans) |

| Transition des fournisseurs vers des microservices composables : accélération des mises à niveau | +2.1% | Mondial, avec une adoption précoce dans les secteurs technologique et de la distribution | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des solutions basées sur le nuage pour la planification de la demande

Les organisations qui remplacent les feuilles de calcul par des outils de prévision natifs du nuage bénéficient d'actualisations horaires des signaux de demande, alimentées par des flux de points de vente, des API météorologiques et l'analyse du sentiment sur les réseaux sociaux. L'IA générative permet désormais aux planificateurs d'interroger les prévisions en langage naturel et de simuler les effets des promotions. Même de légères améliorations de la précision permettent de réduire les stocks de sécurité de pourcentages à deux chiffres, libérant ainsi du fonds de roulement. Les acteurs du commerce de détail et des biens de consommation ont ouvert la voie, mais l'adoption s'élargit à mesure que les lacs de données en nuage soutiennent un modèle sécurisé et isolé par locataire pour l'apprentissage automatique et la formation.[1]SAP, "SAP Integrated Business Planning," sap.com

Expansion du commerce électronique nécessitant des réseaux d'approvisionnement agiles

Avec une pénétration du commerce électronique qui devrait atteindre 21 % des ventes au détail d'ici 2024, les marques doivent orchestrer des stocks distribués pour respecter les engagements de livraison le jour même. Les plateformes du marché de la gestion de la chaîne d'approvisionnement en nuage acheminent les commandes vers le nœud le plus proche, minimisant ainsi les expéditions fractionnées. Des connecteurs préconfigurés relient les centres de distribution, les transporteurs de colis et les courtiers en douane, automatisant le calcul des coûts à la livraison et le traitement des retours dans des dizaines de juridictions. Cette capacité est essentielle pour les vendeurs transfrontaliers gérant des paniers inférieurs à 50 USD.

Efficacité des coûts et évolutivité stimulant la migration depuis les systèmes de gestion de la chaîne d'approvisionnement sur site

Les suites sur site imposent des frais de licence pouvant dépasser 5 millions USD, auxquels s'ajoutent des coûts de maintenance annuels. La tarification par abonnement convertit les dépenses d'investissement en charges d'exploitation à raison de 100 à 500 USD par utilisateur par mois, tandis que les pics de calcul saisonniers sont gérés de manière élastique. Blue Yonder a indiqué que 78 % des réservations de 2024 étaient basées sur abonnement, contre 52 % en 2020.[2]Blue Yonder, "Rapport annuel 2024," blueyonder.com Les PME, en particulier, tirent parti de l'économie mutualisée pour accéder à des fonctionnalités autrefois réservées aux entreprises du classement Fortune 500.

Intégration des jumeaux numériques pour la simulation de la chaîne d'approvisionnement en temps réel

Les jumeaux numériques reproduisent des réseaux multi-échelons en ingérant des données en direct provenant de capteurs IoT, des indices de congestion portuaire et des transactions fournisseurs. Siemens a modélisé 12 000 fournisseurs et 300 centres de distribution pour tester en conditions de stress les pénuries de semi-conducteurs en 2024.[3]Siemens, "Jumeau numérique pour la gestion de la chaîne d'approvisionnement," siemens.com Cette pratique réduit le fret express, maintient les niveaux de service et prévient les arrêts de ligne dans la production aérospatiale et automobile. L'infrastructure en nuage fournit les cycles de calcul nécessaires aux simulations de Monte-Carlo horaires que les serveurs sur site ne peuvent égaler.

Analyse de l'impact des facteurs restrictifs*

| Facteur restrictif | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations accrues en matière de sécurité et de confidentialité des données | -1.8% | Mondial, avec une sensibilité aiguë en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Systèmes existants complexes freinant la migration vers le nuage | -2.3% | Amérique du Nord et Europe, particulièrement dans les secteurs de la fabrication et du pétrole et gaz | Moyen terme (2 à 4 ans) |

| Pénurie de talents en gestion de la chaîne d'approvisionnement natifs du nuage | -1.5% | Mondial, la plus sévère en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Exigences croissantes en matière de nuage souverain : fragmentation des déploiements | -1.2% | Europe, Chine, Moyen-Orient, avec des exigences émergentes en Inde et au Brésil | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations accrues en matière de sécurité et de confidentialité des données

Les architectures multi-locataires concentrent des données sensibles relatives aux prix, aux prévisions et aux expéditions. En 2024, une violation chez un prestataire de logiciels logistiques a exposé les manifestes de 40 000 clients, renforçant la surveillance concernant le chiffrement, les contrôles d'accès et la conformité en matière de résidence des données. Le RGPD de l'Union européenne et la Loi sur la protection des informations personnelles de la Chine compliquent les transferts transfrontaliers, incitant certaines entreprises à opter pour des régions privées ou des clés gérées par les clients. Des contrôles renforcés augmentent les coûts des fournisseurs et peuvent ralentir le déploiement de la gestion de la chaîne d'approvisionnement en nuage.[4]Union européenne, "Règlement général sur la protection des données," gdpr.eu

Systèmes existants complexes freinant la migration vers le nuage

Les entreprises exploitent souvent entre 8 et 12 applications de gestion de la chaîne d'approvisionnement sur mesure dépourvues d'API modernes. Le nettoyage des données de référence, la refonte des flux de travail et la validation des processus réglementés allongent les délais de projet et font gonfler les budgets. Une enquête de Deloitte a révélé que 64 % des migrations avaient accumulé six mois de retard ou davantage. Les entreprises du secteur des sciences de la vie et de l'aérospatiale font face à des exigences de validation supplémentaires de la part d'organismes de réglementation tels que la FDA américaine, ce qui peut doubler ou tripler le coût total de migration par rapport aux dépenses annuelles d'abonnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : la visibilité dans le transport maintient son leadership

La gestion du transport et de la logistique a représenté la plus grande part du marché de la gestion de la chaîne d'approvisionnement en nuage, soit 27,12 % du chiffre d'affaires en 2025. Les expéditeurs s'appuient sur des estimations d'heure d'arrivée en temps réel, l'optimisation dynamique des itinéraires et des tableaux de bord de performance des transporteurs pour optimiser leurs opérations. Les mandats relatifs aux dispositifs d'enregistrement électronique en Amérique du Nord et les règles relatives au tachygraphe en Europe alimentent des données de télématique qui améliorent la précision des estimations d'heure d'arrivée prédictives. Les places de marché du fret numérique s'interfacent via des API ouvertes, permettant aux planificateurs de comparer les tarifs entre les modes sans appels d'offres manuels. La planification et la prévision de la demande sont en progression à mesure que les détaillants intègrent des variables externes, telles que la météo et le sentiment sur les réseaux sociaux, pour minimiser les stocks excédentaires. La gestion des stocks et des entrepôts intègre désormais la vision par ordinateur pour le comptage cyclique, réduisant la main-d'œuvre dans les centres de distribution à haute vélocité. Les modules de gestion du cycle de vie des produits (PLM) se sont étendus aux industries de transformation, reliant les révisions de recettes aux dossiers de conformité. La planification des ventes et des opérations intègre des liens financiers, permettant de réconcilier les prévisions de volume et de chiffre d'affaires dans un seul tableau de bord. Les modules d'approvisionnement injectent des scores de risque fournisseur combinant la santé financière, les notations ESG et l'exposition géopolitique. Les moteurs de gestion des commandes orchestrent l'exécution multicanal en utilisant une logique de taux de service, de marge et de promesse de livraison. La gestion des données de référence produit exploite de plus en plus la chaîne de blocs pour construire des chaînes de provenance immuables.

La planification par jumeau numérique, progressant à un TCAC de 21,25 %, est le sous-segment de solution à la croissance la plus rapide. Les entreprises pharmaceutiques, des semi-conducteurs et de l'industrie lourde construisent des graphes de réseau qui simulent des perturbations sur des nomenclatures multi-niveaux. Les planificateurs peuvent tester virtuellement des approvisionnements alternatifs ou des mouvements de stocks tampons avant d'engager des inventaires. Les bases de données en graphe mettent en évidence les fournisseurs constituant des points de défaillance uniques, tandis que le calcul en nuage exécute des milliers de scénarios de Monte-Carlo par heure. Cette capacité a pris de l'importance après les pénuries de composants de 2024 qui ont paralysé des lignes d'assemblage dans le monde entier, incitant les entreprises à adopter des modèles opérationnels fondés sur des scénarios.

Par type de déploiement : le nuage public domine, le nuage hybride accélère

Le nuage public détenait 60,58 % du marché de la gestion de la chaîne d'approvisionnement en nuage en 2025. Les organisations apprécient l'infrastructure gérée par le fournisseur et la rapidité d'activation, évitant ainsi des projets sur site de 6 à 12 mois. Les centres de données régionaux répartis dans plus de 30 pays garantissent la résidence des données et une latence inférieure à 10 ms pour les flux de travail opérationnels. Le nuage privé persiste parmi les entreprises de défense et d'énergie, protégeant des schémas classifiés ou des données sismiques. Ces environnements utilisent des couches d'hyperviseur ou OpenStack pour simuler une mise à l'échelle élastique au sein des pare-feux d'entreprise.

Le nuage hybride, dont la croissance est projetée à un TCAC de 19,05 %, équilibre gouvernance et agilité. Les entreprises pharmaceutiques stockent les protocoles d'essais cliniques et les données des patients sur des nœuds privés validés selon les Bonnes Pratiques Cliniques, tout en déchargeant les charges de travail analytiques vers des locataires publics lors des cycles trimestriels de planification des ventes et des opérations. Des offres telles que AWS Outposts et Azure Stack étendent les services gérés sur site, permettant un outillage cohérent. Le modèle repose sur l'intégration de flux d'événements pour synchroniser les données de référence sans lectures obsolètes. Les contrôles certifiés selon ISO 27001 et SOC 2 soutiennent la préparation aux audits et influencent les choix de déploiement.

Par taille d'organisation : les PME réduisent l'écart

Les grandes entreprises représentaient 63,92 % de la valeur 2025 en harmonisant des réseaux mondiaux regroupant des milliers de fournisseurs. Les équipementiers automobiles déploient des tours de contrôle multi-niveaux, intégrant la disponibilité des composants dans la planification de la production plusieurs semaines avant les dates de gel. Les accords de niveau de service de qualité entreprise avec 99,9 % de disponibilité et une compensation en cas de panne restent obligatoires. La profondeur fonctionnelle, telle que l'acheminement des matières dangereuses ou la sérialisation pour les produits biologiques, dicte souvent les listes restreintes de fournisseurs.

Les petites et moyennes entreprises devraient progresser à un rythme annuel de 19,60 %, réduisant l'écart de fonctionnalités. Les offres d'entrée de gamme regroupent des flux de travail de meilleures pratiques et des connecteurs ERP préconfigurés, réduisant les dépenses de conseil. Les places de marché d'API permettent aux commerçants Shopify ou WooCommerce d'intégrer l'optimisation des itinéraires et la synchronisation des stocks sans développement. La démocratisation signifie que les distributeurs régionaux peuvent offrir une visibilité des expéditions comparable à celle des grands concurrents. Les forums communautaires et la documentation en libre-service pallient la pénurie de personnel informatique dédié. Pour de nombreuses PME, l'adoption du marché de la gestion de la chaîne d'approvisionnement en nuage coïncide désormais avec la mise en place du premier système d'inventaire professionnel, plutôt qu'avec le remplacement d'outils existants.

Par secteur d'utilisation final : le commerce de détail conserve la tête, la santé progresse fortement

Le commerce de détail commandait une part de 22,98 % en 2025. L'exécution omnicanale nécessite une visibilité au niveau des références sur les magasins, les centres de distribution et les hubs fournisseurs pour présenter des délais de livraison précis lors du passage en caisse. Les acteurs de la mode s'appuient sur des algorithmes d'allocation pour minimiser les démarques en régulant le réapprovisionnement des articles à faible rotation. Les chaînes de supermarchés utilisent le réapprovisionnement des produits frais piloté par l'apprentissage automatique, adapté aux courbes de péremption, réduisant ainsi les pertes.

La santé est le secteur à la croissance la plus rapide avec un TCAC de 21,60 % jusqu'en 2031. Les mandats de sérialisation au titre de la Loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments exigent une traçabilité au niveau de l'unité, et les plateformes en nuage scannent les codes-barres à chaque transfert. Les produits biologiques en chaîne du froid s'appuient sur des capteurs IoT qui alimentent des tableaux de bord en nuage, déclenchant des alertes en cas d'excursions de température. Les organisations d'achat groupé des hôpitaux adoptent l'approvisionnement en nuage pour agréger les volumes, réduire les achats non conformes et faire respecter la conformité aux formulaires. Les tendances de la chaîne du froid intensifient les exigences technologiques, incitant les fabricants de produits pharmaceutiques et de vaccins à adopter la surveillance en temps réel des circuits de distribution.

Analyse géographique

L'Amérique du Nord a représenté 34,41 % du chiffre d'affaires 2025. Les API du Système commercial automatisé de l'Administration des douanes et de la protection des frontières des États-Unis automatisent la création des déclarations en douane, réduisant les coûts de courtage pour les importateurs. Les premières constructions d'hyperscalers garantissent un accès à faible latence pour les tours de contrôle sensibles au temps et les tableaux de bord de visibilité du fret. Le Règlement canadien sur la salubrité des aliments pour les humains pousse les exportateurs agroalimentaires à établir une traçabilité de la ferme à la fourchette, stimulant les investissements en nuage. La tendance de délocalisation de proximité au Mexique incite les assembleurs d'électronique et d'automobiles à numériser la collaboration avec les fournisseurs pour contourner les risques liés au transport maritime dans le Pacifique.

L'Asie-Pacifique est positionnée pour la croissance régionale la plus rapide, avec un TCAC de 18,05 %. Les fabricants sous contrat en Chine, en Inde et au Vietnam numérisent leurs partenaires de niveaux 2 et 3 pour respecter les jalons juste-à-temps fixés par les marques mondiales. Les corridors ferroviaires de la Route et la Ceinture de la Chine accentuent la nécessité d'une optimisation des itinéraires multimodaux. La facturation électronique entièrement numérique de la Taxe sur les biens et services en Inde alimente des systèmes en nuage qui rapprochent les obligations fiscales en temps réel. Le vieillissement de la population de conducteurs au Japon favorise l'adoption de la consolidation des itinéraires pilotée par l'IA, tandis que les exportateurs de matières premières en Australie automatisent la documentation d'exportation pour accélérer les réservations de navires.

L'Europe maintient une adoption significative, en raison du RGPD et de la Directive sur la publication d'informations en matière de durabilité par les entreprises, qui intègrent des fonctionnalités de conformité dans les appels d'offres des fournisseurs. Le secteur automobile allemand emploie une planification sous contraintes pour gérer la capacité multi-niveaux. Les règles post-Brexit du Royaume-Uni accélèrent l'adoption de la classification tarifaire automatisée. Le segment du luxe en France s'appuie sur des calendriers saisonniers courts et utilise la détection de la demande pour réduire les démarques. La loi russe sur la localisation des données reste un obstacle, orientant les entreprises vers des alternatives de nuage nationales qui ajoutent de la latence pour les partenaires mondiaux.

Paysage concurrentiel

Le secteur de la gestion de la chaîne d'approvisionnement en nuage reste modérément fragmenté, aucun fournisseur ne détenant une part significative. Les fournisseurs ERP établis, SAP, Oracle et Infor, vendent de manière croisée des modules en nuage à leurs bases de clients existantes, en regroupant les contrats pour défendre leurs parts de marché. Les spécialistes purs, notamment Blue Yonder, Manhattan Associates et Kinaxis, se différencient par leur profondeur algorithmique en matière de détection de la demande, de slotting en entrepôt et de planification simultanée. Les acteurs émergents, tels que o9 Solutions et Verusen, intègrent l'apprentissage automatique pour le réglage automatique des prévisions et l'évaluation du risque matières, se différenciant par un délai de mise en valeur plus rapide.

Les écosystèmes de plateformes constituent une tendance déterminante. Les fournisseurs organisent des places de marché pour la réservation maritime, la conformité commerciale ou les calculateurs carbone, permettant aux acheteurs d'assembler des ensembles de meilleures solutions sans code personnalisé. Le partenariat de Blue Yonder avec Microsoft Azure en 2024 a livré des modèles de données pour la distribution et la fabrication prémappés aux services de données Azure. Kinaxis a breveté l'édition simultanée de scénarios, permettant à plusieurs planificateurs d'ajuster les plans en temps réel, résolvant ainsi les points de douleur liés au contrôle de version.

Les stratégies d'expansion régionale intensifient la concurrence. Les spécialistes purs ciblent l'Asie du Sud-Est et l'Amérique latine en ajoutant des packs linguistiques, une logique fiscale locale et des nœuds hébergés régionalement pour répondre aux lois sur la souveraineté des données. Les mouvements défensifs incluent l'extension par SAP de son empreinte d'hyperscaler en Arabie saoudite et au Brésil, et l'acquisition de Cleo par Oracle pour accélérer l'intégration EDI des fabricants du marché intermédiaire. Les fusions se poursuivent, les grandes suites rachetant des spécialistes de la logistique pour combler rapidement les lacunes, comme l'illustre l'acquisition de Blume Global par E2open en 2025.

Acteurs leaders du secteur de la gestion de la chaîne d'approvisionnement en nuage

SAP SE

Oracle Corporation

Infor Inc

Descartes Systems Group Inc

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Körber Supply Chain Software a ouvert un centre de recherche et développement à Bangalore, en Inde, pour développer des algorithmes d'optimisation d'entrepôt pilotés par l'intelligence artificielle.

- Octobre 2025 : Project44 a étendu son réseau de visibilité du fret en temps réel pour inclure plus de 1 200 transporteurs maritimes et 500 opérateurs de fret aérien.

- Septembre 2025 : Logility a lancé un module de planification de la demande optimisé pour les petites et moyennes entreprises, au prix de 150 USD par utilisateur par mois.

- Août 2025 : Tecsys a obtenu la certification ISO 27001 pour sa plateforme de gestion de la chaîne d'approvisionnement de santé basée sur le nuage.

Périmètre du rapport mondial sur le marché de la gestion de la chaîne d'approvisionnement en nuage

Le rapport sur le secteur de la gestion de la chaîne d'approvisionnement en nuage est segmenté par solution (planification et prévision de la demande, gestion des stocks et des entrepôts, gestion du cycle de vie des produits, gestion du transport et de la logistique, planification des ventes et des opérations, approvisionnement et sourcing, gestion des commandes, gestion des données de référence produit), type de déploiement (nuage hybride, nuage public, nuage privé), taille d'organisation (grandes entreprises, petites et moyennes entreprises), secteur d'utilisation final (commerce de détail, alimentation et boissons, fabrication, automobile, pétrole et gaz, santé, électronique grand public, aérospatiale et défense, produits pharmaceutiques), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Planification et prévision de la demande |

| Gestion des stocks et des entrepôts |

| Gestion du cycle de vie des produits |

| Gestion du transport et de la logistique |

| Planification des ventes et des opérations |

| Approvisionnement et sourcing |

| Gestion des commandes |

| Gestion des données de référence produit |

| Nuage hybride |

| Nuage public |

| Nuage privé |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail |

| Alimentation et boissons |

| Fabrication |

| Automobile |

| Pétrole et gaz |

| Santé |

| Électronique grand public |

| Aérospatiale et défense |

| Produits pharmaceutiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par solution | Planification et prévision de la demande | |

| Gestion des stocks et des entrepôts | ||

| Gestion du cycle de vie des produits | ||

| Gestion du transport et de la logistique | ||

| Planification des ventes et des opérations | ||

| Approvisionnement et sourcing | ||

| Gestion des commandes | ||

| Gestion des données de référence produit | ||

| Par type de déploiement | Nuage hybride | |

| Nuage public | ||

| Nuage privé | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisation final | Commerce de détail | |

| Alimentation et boissons | ||

| Fabrication | ||

| Automobile | ||

| Pétrole et gaz | ||

| Santé | ||

| Électronique grand public | ||

| Aérospatiale et défense | ||

| Produits pharmaceutiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la gestion de la chaîne d'approvisionnement en nuage ?

Le marché a généré 13,98 milliards USD en 2026 et devrait progresser jusqu'à 30,56 milliards USD d'ici 2031.

Quel modèle de déploiement domine les systèmes de gestion de la chaîne d'approvisionnement en nuage ?

Le nuage public est en tête avec 60,58 % du chiffre d'affaires 2025, privilégié pour sa rapidité d'activation et son infrastructure gérée par le fournisseur.

Quel segment du secteur connaîtra la croissance la plus rapide jusqu'en 2031 ?

La santé devrait afficher un TCAC de 21,60 % jusqu'en 2031 en raison des mandats de sérialisation et des besoins de traçabilité de la chaîne du froid.

Pourquoi les jumeaux numériques sont-ils importants dans les chaînes d'approvisionnement ?

Les jumeaux numériques simulent les perturbations du réseau, permettant aux planificateurs d'anticiper les retards et de réduire les coûts du fret express, générant un TCAC de 21,25 % pour ce type de solution.

Dans quelle mesure la concurrence entre fournisseurs est-elle fragmentée ?

Aucun fournisseur ne détient plus de 15 % de parts, et les cinq premiers contrôlent environ 30 %, indiquant une fragmentation modérée.

Dernière mise à jour de la page le: