Taille et part du marché de la distribution industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

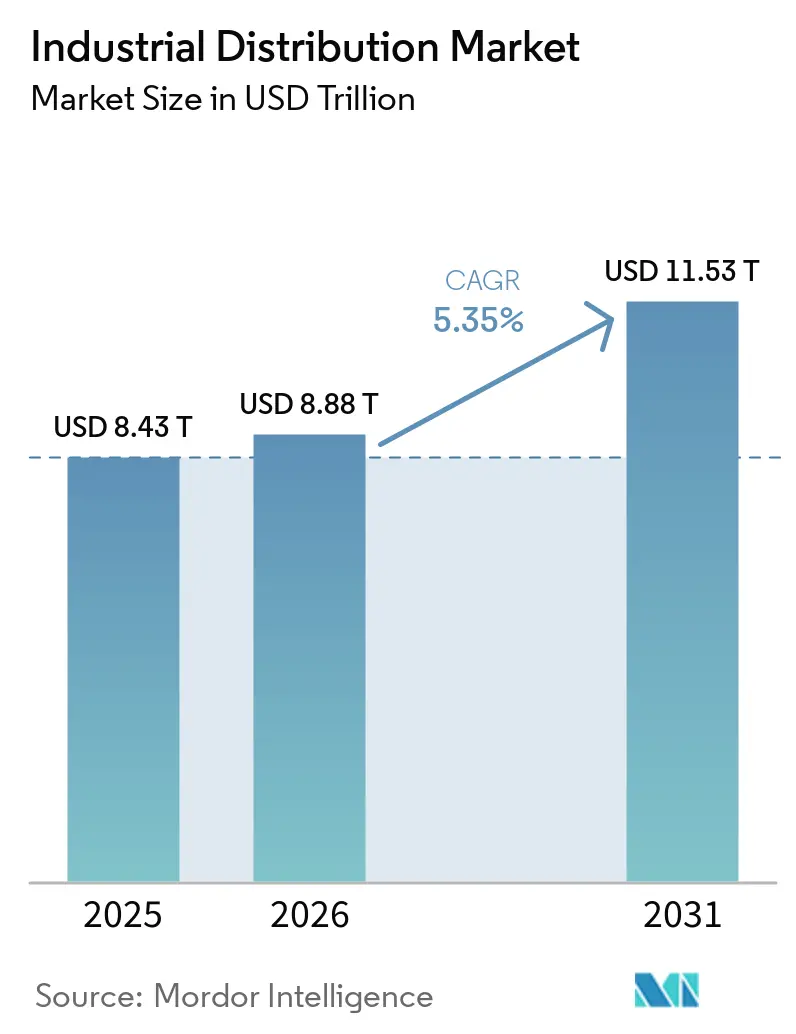

| Taille du Marché (2026) | 8.88 Trillions de dollars américains |

| Taille du Marché (2031) | 11.53 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

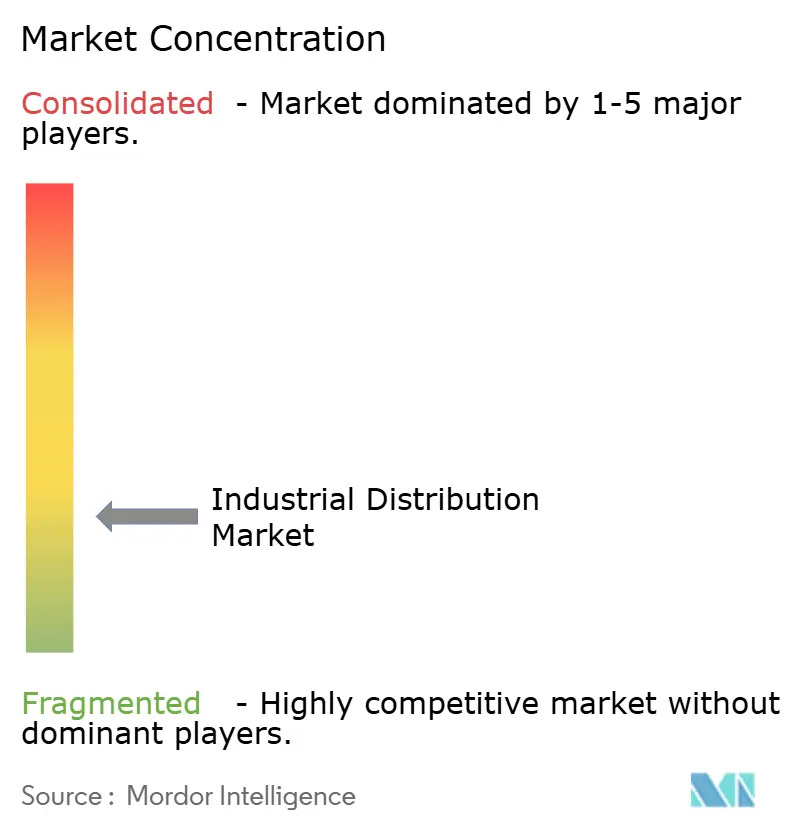

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la distribution industrielle par Mordor Intelligence

La taille du marché de la distribution industrielle était évaluée à 8 430 milliards USD en 2025 et devrait croître de 8 880 milliards USD en 2026 pour atteindre 11 530 milliards USD d'ici 2031, à un TCAC de 5,35 % durant la période de prévision (2026-2031). L'augmentation des dépenses consacrées à l'automatisation des usines, le renforcement des réglementations en matière de sécurité et le passage rapide vers les canaux d'approvisionnement numériques continuent de soutenir la dynamique de la demande. Les fabricants ont alloué des budgets à l'IA et à l'apprentissage automatique pour améliorer le temps de fonctionnement de la production, et les distributeurs ont répondu en ajoutant des outils de gestion prédictive des stocks qui réduisent les délais de livraison. Les grands projets d'infrastructure dans les secteurs de l'énergie, des centres de données et des transports soutiennent les commandes de fournitures électriques et de construction. Parallèlement, l'inflation des coûts dans la logistique et les matières premières favorise l'adoption plus large de la gestion des stocks par les fournisseurs et des centres de distribution régionaux pour maintenir les niveaux de service. L'intensité concurrentielle augmente à mesure que les acteurs nativement numériques introduisent le réapprovisionnement automatique basé sur les API qui remet en question les modèles traditionnels centrés sur les agences.

Principaux Points à Retenir du Rapport

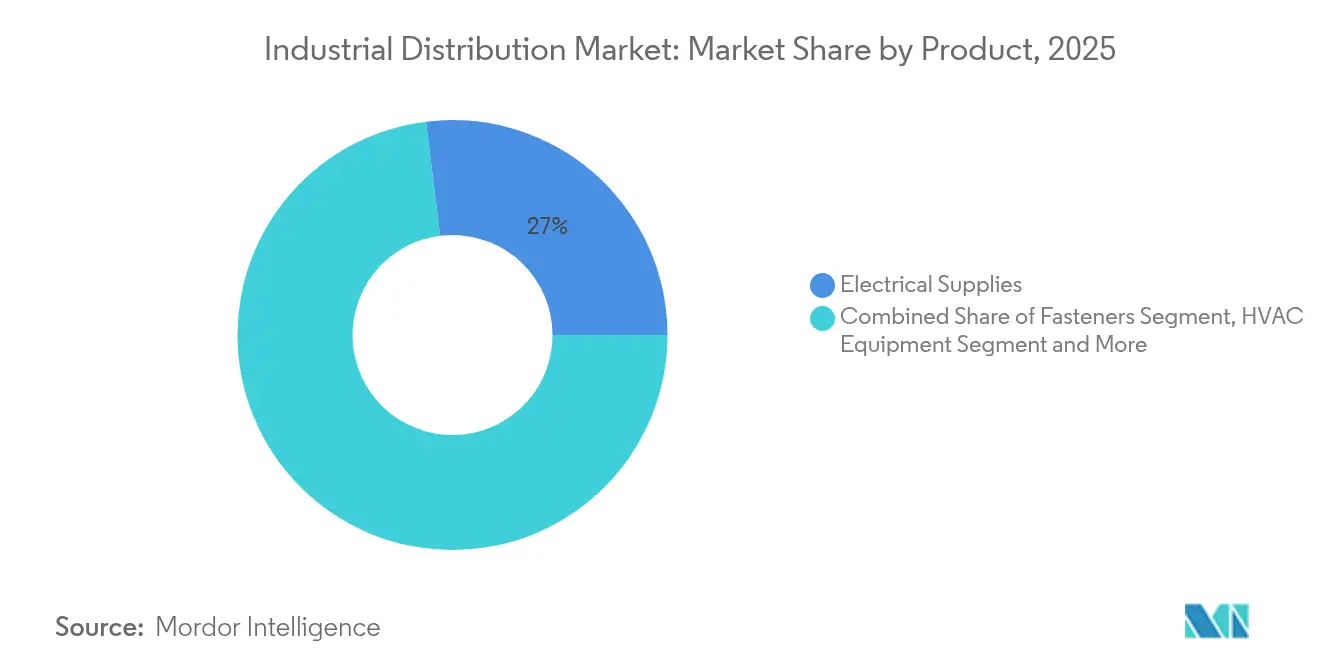

- Par type de produit, les fournitures électriques ont dominé avec une part de revenus de 26,97 % en 2025, tandis que la sécurité et les EPI ont enregistré le CAGR le plus rapide de 9,38 % jusqu'en 2031.

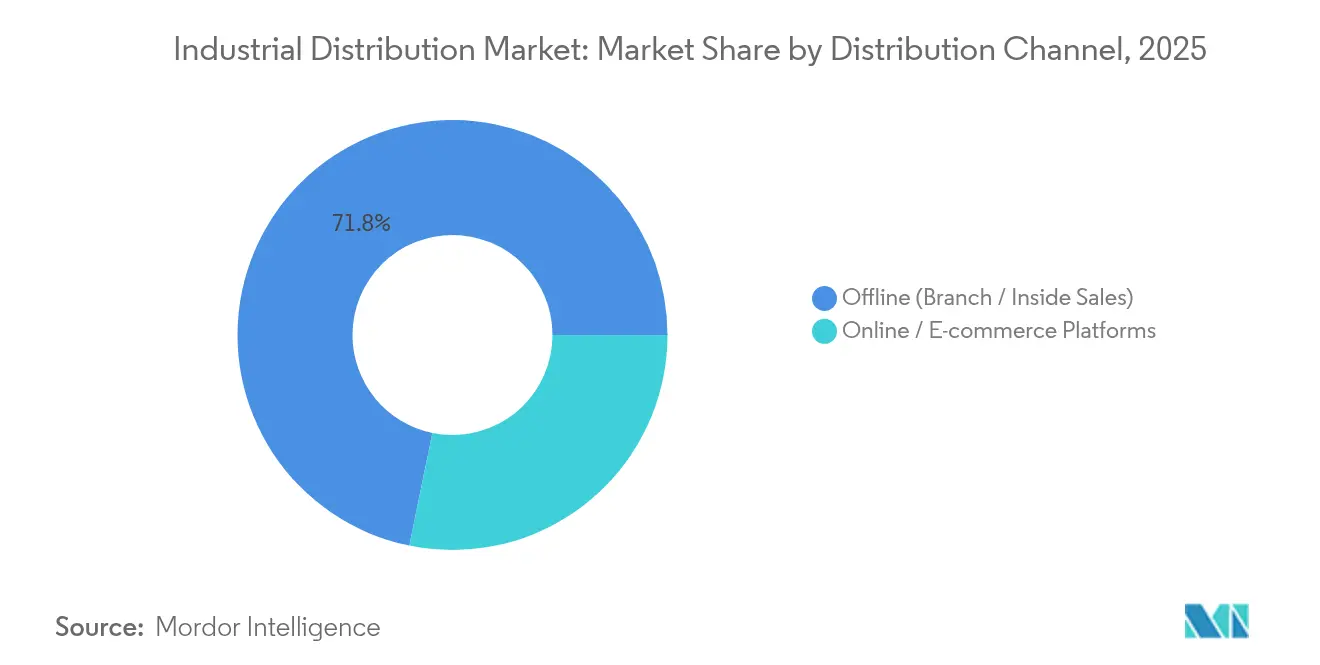

- Par canal de distribution, les succursales hors ligne et les ventes internes ont représenté 71,78 % de la part du marché de la distribution industrielle en 2025, tandis que les plateformes en ligne et de commerce électronique se développent à un CAGR de 8,18 % jusqu'en 2031.

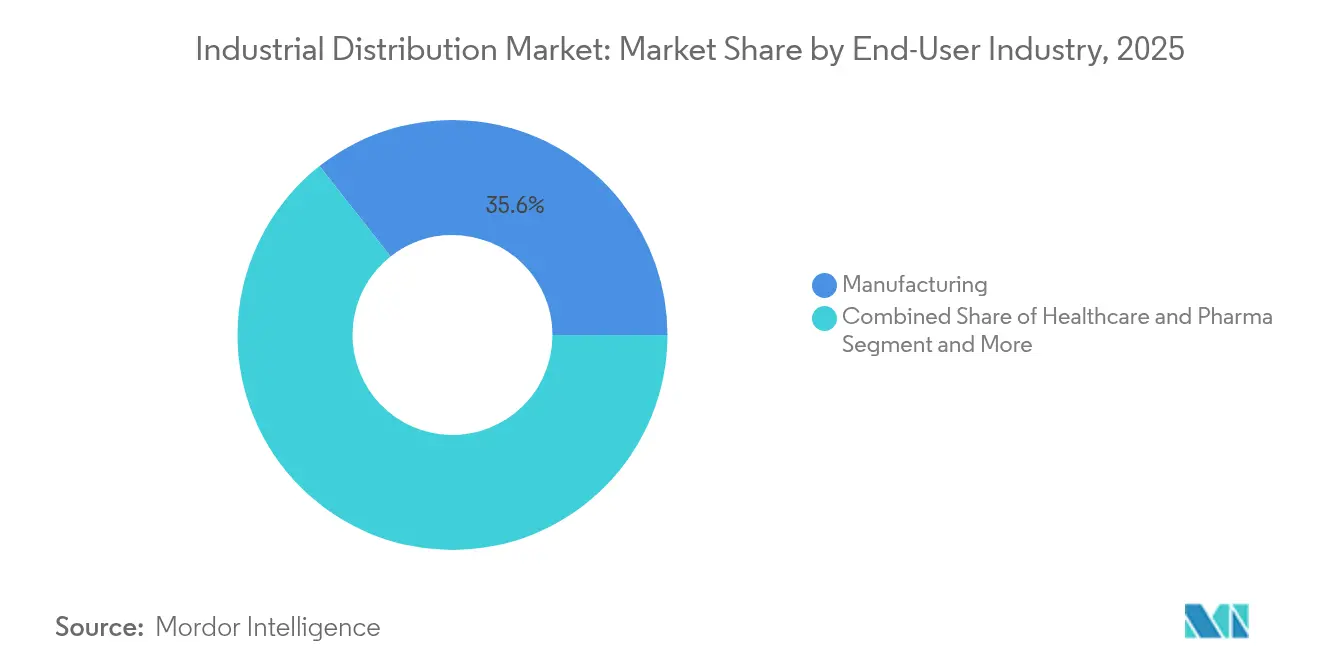

- Par secteur d'utilisateur final, la fabrication a détenu 35,62 % de la taille du marché de la distribution industrielle en 2025, tandis que la santé et les produits pharmaceutiques affichent un CAGR de 6,63 % jusqu'en 2031.

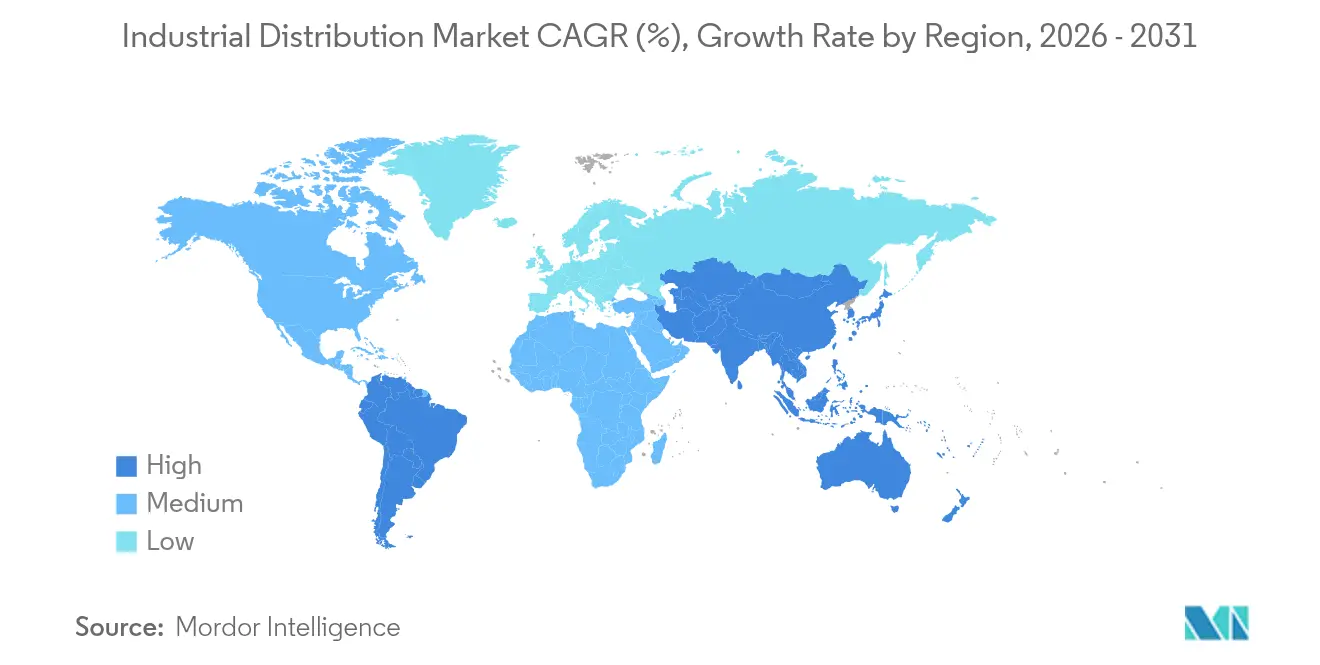

- Par région, l'Asie-Pacifique a capturé une part de revenus de 36,21 % en 2025 et devrait croître à un CAGR de 8,55 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la distribution industrielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption de l'IoT industriel et de l'automatisation | +1.2% | Mondial avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Pipelines de mégaprojets d'infrastructure | +0.8% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Essor du traitement des commandes MRO par le commerce électronique | +0.7% | Mondial avec l'Amérique du Nord et l'Europe comme premiers adoptants | Court terme (≤ 2 ans) |

| Réglementations plus strictes en matière de sécurité au travail | +0.5% | Mondial avec l'UE et l'Amérique du Nord les plus strictes | Moyen terme (2-4 ans) |

| Réapprovisionnement automatique basé sur les API entre fabricants d'équipements d'origine et distributeurs | +0.4% | Amérique du Nord et Europe en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les ajustements carbone aux frontières favorisent les centres de stockage régionaux | +0.3% | UE en premier lieu avec des répercussions sur les partenaires commerciaux | Long terme (≥ 4 ans) |

| Adoption de l'IoT industriel et de l'automatisation | +1.2% | Mondial avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'IoT industriel et de l'automatisation

La surveillance des actifs en temps réel permet aux distributeurs de passer d'un traitement des commandes réactif à des services de réapprovisionnement basés sur les données. L'informatique en périphérie associée à l'analyse prédictive réduit les temps d'arrêt imprévus et aligne les niveaux de stockage sur les signaux de santé des machines. Les modèles de fondation industriels de Siemens illustrent comment l'IA générative raccourcit les cycles d'ingénierie et débloque des revenus de services pour les distributeurs qui font le lien entre les plateformes des fabricants d'équipements d'origine et les utilisateurs en usine.[1]Communiqué de presse, "Siemens présente ses modèles de fondation industriels," Siemens, siemens.com Les investissements dans les capteurs connectés stimulent également la demande de composants électriques de haute précision et d'équipements de réseau sécurisés.

Pipelines de mégaprojets d'infrastructure

Un portefeuille de projets de 2 000 milliards USD aux États-Unis et 1 500 milliards USD alloués par la Chine aux infrastructures intelligentes se traduisent par des commandes en gros de câbles d'alimentation, d'appareillages de commutation et de consommables de construction.[2]Équipe éditoriale, "La demande d'infrastructure pilotée par l'IA stimule les ventes du premier trimestre," Wesco International, investors.wesco.com Les distributeurs disposant d'un soutien à la gestion de projet et de capacités de livraison juste-à-temps remportent de grands contrats d'approvisionnement. L'Asie du Sud-Est ajoute de l'élan à mesure que les gouvernements accélèrent les constructions d'aéroports, de voies ferrées et d'énergies renouvelables, ce qui favorise les distributeurs offrant des stocks régionaux et une assistance technique.

Essor du traitement des commandes MRO par le commerce électronique

Les places de marché numériques réduisent les coûts de transaction jusqu'à 90 % lorsque la recherche automatisée dans les catalogues, la vente croisée pilotée par l'IA et la numérisation au point d'utilisation remplacent les demandes manuelles. Grainger vise 80 % de ses ventes via les canaux numériques, à l'image de MonotaRO dont le chiffre d'affaires de 120 milliards de yens souligne les avantages d'échelle des modèles en ligne purs.[3]Relations investisseurs, "Résultats annuels 2024 de MonotaRO," MonotaRO, corp.monotaro.com La connectivité API aux systèmes ERP des clients augmente la fréquence des commandes et améliore la fidélisation.

Réglementations plus strictes en matière de sécurité au travail

Le renforcement de l'application des règles par l'OSHA élève la demande récurrente de gants, de respirateurs et d'EPI intelligents avec alertes par capteurs. Les distributeurs proposent des logiciels de conformité qui automatisent les points de réapprovisionnement et les pistes d'audit, renforçant ainsi les relations clients à long terme. Les normes d'hygiène post-pandémie maintiennent une consommation élevée dans les secteurs de la fabrication, de la logistique et de la santé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.6% | Mondial avec les régions dépendantes des ressources les plus touchées | Court terme (≤ 2 ans) |

| Inflation mondiale des coûts logistiques | -0.4% | Mondial avec les régions insulaires et enclavées les plus impactées | Moyen terme (2-4 ans) |

| Les contrats de partage des risques avec les fabricants d'équipements d'origine compriment les marges | -0.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Cannibalisation par le canal de commerce électronique direct des fabricants d'équipements d'origine | -0.2% | Mondial avec un impact plus élevé sur les marchés matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les prix de l'acier peuvent fluctuer de 15 à 20 % en un trimestre, obligeant à adopter des stratégies de tarification dynamique et de couverture pour éviter les dépréciations de stocks. Les clients retardent leurs commandes lorsque les prix baissent, ce qui gonfle les stocks des distributeurs et immobilise des liquidités. Les fluctuations des prix de l'énergie compliquent davantage la budgétisation du fret et la planification de la demande.

Inflation mondiale des coûts logistiques

Les dépenses logistiques des États-Unis ont atteint 2 580 milliards USD en 2024, soit 8,8 % du PIB. Les pénuries de chauffeurs, la congestion des ports et la hausse des coûts du carburant augmentent les coûts totaux à destination. Les distributeurs répondent par la robotisation des entrepôts et des centres de distribution régionaux qui raccourcissent les distances du dernier kilomètre, mais nécessitent des investissements en capital importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les fournitures électriques stimulent la modernisation des infrastructures

Les fournitures électriques ont contribué à hauteur de 26,97 % du chiffre d'affaires 2025, confirmant leur importance dans les mises à niveau du réseau électrique et les constructions de centres de données. La taille du marché de la distribution industrielle pour les fournitures électriques devrait augmenter régulièrement à mesure que les raccordements aux énergies renouvelables et l'automatisation des usines stimulent la demande unitaire. Les produits de sécurité et EPI, croissant à un TCAC de 9,38 %, bénéficient des mandats mondiaux en matière de sécurité et de la gestion des risques d'entreprise, tandis que les fixations industrielles et les équipements CVC profitent de la stabilité des mises en chantier et des mises à niveau des infrastructures.

Les systèmes de manutention des matériaux attirent des investissements à mesure que le traitement des commandes du commerce électronique pousse les entrepôts vers l'automatisation. Les roulements et les pièces de transmission de puissance connaissent une demande MRO résiliente liée aux calendriers de maintenance prédictive. Les lubrifiants font face à la substitution par des synthétiques avec des intervalles de vidange plus longs, mais la surveillance numérique des conditions stimule toujours le réapprovisionnement en temps opportun. Les outils et instruments connectés allient précision mécanique et analytique en nuage, élargissant les périmètres de service des distributeurs.

Par canal de distribution : l'élan numérique s'accélère

Les canaux d'agence et de ventes internes détenaient une part de 71,78 % en 2025. Les ingénieurs de terrain s'appuient sur les stocks locaux, les conseils d'application et les conditions de crédit que les plateformes en ligne seules ne peuvent pas reproduire. Pourtant, le commerce électronique croît à un TCAC de 8,18 % à mesure que les commandes mobiles et les recommandations de l'IA accélèrent les cycles d'approvisionnement. Le marché de la distribution industrielle bénéficie lorsque les modèles hybrides combinent le retrait en agence, le service au comptoir d'agence et la gestion des stocks par les fournisseurs.

Le réapprovisionnement automatique basé sur les API réduit les erreurs de commande manuelle et améliore les taux de service de 5 à 8 %. Les distributeurs s'intégrant de manière transparente aux environnements ERP des clients connaissent une valeur vie client plus élevée. Les applications mobiles avec lecture de codes-barres permettent aux techniciens de passer des commandes sur site, renforçant l'engagement numérique tout en maintenant la conformité aux politiques.

Par secteur d'utilisation finale : le leadership de la fabrication face à la disruption de la santé

La fabrication est restée le premier acheteur avec une part de 35,62 %, soutenue par des besoins de maintenance continus et des modernisations Industrie 4.0. La part du marché de la distribution industrielle pour la fabrication devrait se modérer à mesure que la santé et les produits pharmaceutiques se développent à un TCAC de 6,63 %. Les protocoles de salle blanche et la surveillance réglementaire poussent les hôpitaux et les fabricants de médicaments à s'approvisionner en consommables spécialisés auprès de distributeurs compétents.

La construction conserve une base solide portée par les pipelines de mégaprojets, tandis que les services publics modernisent les réseaux et les actifs de stockage, créant une demande de composants haute tension. Les sociétés minières nécessitent des EPI robustes et des pièces de rechange pour équipements lourds, tandis que le secteur chimique recherche des raccords résistants à la corrosion pour respecter les règles d'émission. Dans tous les secteurs, la convergence de l'IoT et de l'analytique élève les attentes envers les distributeurs pour qu'ils fournissent à la fois des produits et des services activés par les données.

Analyse géographique

L'Asie-Pacifique a représenté 36,21 % des revenus en 2025 et devrait croître à un TCAC de 8,55 % jusqu'en 2031, portée par 10 000 milliards USD de production manufacturière chinoise et l'expansion à deux chiffres du secteur chimique indien. La diversification croissante des chaînes d'approvisionnement régionales vers l'Asie du Sud-Est renforce les flux de distribution transfrontaliers. Les distributeurs locaux tirent avantage du support multilingue et de leur familiarité avec les différents codes réglementaires.

L'Amérique du Nord représente une arène mature mais portée par l'innovation. Les ventes 2024 de Grainger à hauteur de 17,2 milliards USD soulignent les économies d'échelle et l'appétit de la région pour l'approvisionnement via le commerce électronique. Les plans d'adoption de l'IA à 85 % des fabricants stimulent la demande de composants connectés, tandis que la législation sur les infrastructures canalise les capitaux vers les mises à niveau du réseau électrique et du haut débit. Les fluctuations des matières premières et l'inflation du fret motivent la relocalisation et l'entreposage régional.

L'Europe fait face à des pressions politiques transformationnelles. Le mécanisme d'ajustement carbone aux frontières devrait augmenter les coûts de l'acier importé d'environ 16,19 % par tonne d'ici 2026, incitant les distributeurs à stocker régionalement et à s'approvisionner en matériaux à moindre émission. La série d'acquisitions de Sonepar à hauteur de 2 milliards USD en 2024 met en évidence la consolidation en cours visant des gains d'échelle et des portefeuilles de services plus larges. Les objectifs de durabilité suscitent l'intérêt pour les produits économes en énergie et les offres d'économie circulaire.

Le Moyen-Orient et l'Afrique enregistrent des gains progressifs grâce aux plans de diversification industrielle, tandis que l'Amérique latine attire des dépenses dans les infrastructures minières et la fabrication automobile. La volatilité des devises et l'instabilité politique restent des points de vigilance, mais les lacunes infrastructurelles à long terme offrent une marge de croissance pour les distributeurs dotés de solides capacités de gestion des risques.

Paysage concurrentiel

Le marché de la distribution industrielle est modérément fragmenté. Les leaders mondiaux s'appuient sur les investissements technologiques et les acquisitions pour défendre leurs parts, tandis que les nouveaux entrants nativement numériques proposent des modèles en libre-service à faible interaction. La distribution électrique affiche une consolidation plus élevée grâce au chiffre d'affaires de 5,34 milliards USD au premier trimestre 2025 de WESCO et aux acquisitions de Sonepar qui renforcent le leadership par catégorie. Les fournitures MRO restent réparties entre des spécialistes régionaux, maintenant des barrières à l'entrée relativement faibles.

Les mouvements stratégiques se concentrent sur l'activation numérique. Grainger vise 80 % de ventes numériques, Fastenal déploie des distributeurs automatiques intelligents, et Rockwell Automation intègre l'IA dans les systèmes de contrôle. Des écosystèmes basés sur des plateformes émergent, permettant aux distributeurs d'orchestrer les fabricants d'équipements d'origine, les entreprises de services et les utilisateurs finaux au sein d'un environnement unifié d'approvisionnement et d'échange de données. Les opportunités inexploitées comprennent les composants d'énergie renouvelable, les EPI à capteurs intégrés et les chaînes d'approvisionnement vérifiées par la chaîne de blocs.

L'excellence opérationnelle repose sur la prévision de la demande pilotée par l'IA, la robotisation des entrepôts et la visibilité des expéditions en temps réel. L'IA peut réduire les stocks des distributeurs jusqu'à 30 % tout en réduisant les coûts logistiques de 5 à 20 %, améliorant la rentabilité pour les premiers adoptants. Les gagnants à long terme seront ceux capables de combiner l'étendue des produits avec des modèles de service prédictifs qui fidélisent les clients grâce aux données plutôt qu'aux concessions de prix.

Leaders du secteur de la distribution industrielle

W.W. Grainger, Inc.

Fastenal Company

WESCO International Inc.

MSC Industrial Direct Co. Inc.

Rexel Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : MonotaRO a tenu une cérémonie de première pierre pour son centre de distribution de Mito, conçu pour 300 000 lignes de commandes quotidiennes et un stockage de 500 000 articles, triplant la productivité grâce à une automatisation avancée.

- Mai 2025 : MonotaRO a annoncé une croissance des ventes de 11,9 % en glissement annuel en mai 2025, portée par une couverture produits plus large et des investissements technologiques.

- Juin 2025 : Grainger a dévoilé des plans pour un centre de distribution de 49 240 mètres carrés au Gresham Vista Business Park du port de Portland afin d'accroître sa capacité dans le nord-ouest du Pacifique.

- Mars 2025 : Fastenal a ouvert un nouveau centre de distribution régional à Dallas, au Texas, équipé d'automatisation pour améliorer la vitesse de livraison dans le sud des États-Unis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la distribution industrielle comme l'ensemble des revenus générés lorsque les distributeurs généralistes et spécialisés acheminent les fournitures MRO, les équipements de production, les équipements de sécurité et les intrants industriels connexes des fabricants vers les utilisateurs finaux professionnels via des réseaux d'agences, des ventes internes et des vitrines numériques. Les services de gestion des stocks, le conditionnement et les réparations légères sont comptabilisés car ils sont facturés avec le flux de produits. Selon Mordor Intelligence, ce marché a généré 8 430 milliards USD en 2025 et est en voie d'approcher 10 990 milliards USD d'ici 2030.

Exclusion du périmètre : les chaînes de quincaillerie au détail, les coursiers de colis et les places de marché purement logicielles sont exclus de l'étude.

Aperçu de la segmentation

- Par produit

- Fournitures électriques

- Fixations

- Équipements CVC

- Fournitures de sécurité et EPI

- Manutention des matériaux et emballage

- Transmission de puissance et roulements

- Fluides industriels et lubrifiants

- Outils et instruments

- Autres produits

- Par canal de distribution

- Hors ligne (agence / ventes internes)

- Plateformes en ligne / commerce électronique

- Par secteur d'utilisation finale

- Fabrication

- Construction et infrastructure

- Énergie et services publics

- Mines et métaux

- Chimie et procédés

- Transport et entreposage

- Santé et produits pharmaceutiques

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et des enquêtes concises auprès de responsables d'agences, de directeurs des achats et de directeurs du commerce électronique en Amérique du Nord, en Europe et en Asie valident la taille moyenne des commandes, la pénétration en ligne et la dynamique des catégories. Des appels de suivi avec des conseillers en chaîne d'approvisionnement clarifient les leviers de scénarios avant que les chiffres ne soient finalisés.

Recherche documentaire

Nous avons commencé par extraire le chiffre d'affaires du commerce de gros, les répartitions par produit et les compositions régionales à partir de sources de données publiques de premier rang telles que l'enquête sur le commerce de gros du Bureau du recensement des États-Unis, les tableaux PRODCOM d'Eurostat, l'Annuaire statistique de Chine et les flux commerciaux de l'ITC, qui délimitent le bassin de valeur et montrent les évolutions de la densité des agences et de la dépendance aux importations.

Les rapports annuels des entreprises (10-K), les annuaires des associations professionnelles (ISA, NAW) et les actualités sur Dow Jones Factiva affinent les échelles de prix, tandis que les données financières des distributeurs provenant de D&B Hoovers maintiennent des marges mixtes réalistes. Les dépôts de brevets de Questel et les données d'expédition de Volza révèlent des niches de produits émergentes. Cette liste est illustrative, et non exhaustive, de la base de preuves consultée.

Dimensionnement du marché et prévisions

Nous reconstruisons le marché de haut en bas à partir des revenus du commerce de gros et des indices de production industrielle, puis nous le testons avec des agrégations sélectives ascendantes d'échantillons de ventes de distributeurs et des vérifications prix de vente moyen × volume. Les indicateurs clés, les niveaux des indices des directeurs d'achats, le nombre d'agences, la part des commandes en ligne, l'utilisation des capacités de fabrication et les variations médianes de la marge brute expliquent les fluctuations de volume et de prix.

La régression multivariée combinée au lissage ARIMA projette chaque moteur jusqu'en 2030. Les lacunes dans les grilles ascendantes sont comblées par des analogues de régions voisines confirmés lors des suivis avec les experts.

Validation des données et cycle de mise à jour

Les analystes de Mordor triangulent les résultats par rapport à des indicateurs indépendants, examinent les écarts et obtiennent une validation senior avant la finalisation. L'ensemble de données est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des fusions-acquisitions majeures, des mouvements tarifaires ou des évolutions technologiques, afin que les clients disposent toujours de la vue la plus récente.

Pourquoi la base de référence de la distribution industrielle de Mordor mérite confiance

Les estimations publiées divergent parce que les entreprises sélectionnent différents paniers de produits, compositions géographiques et cadences de prévision. Nous mettons en évidence ces contrastes afin que les décideurs sachent exactement ce qu'ils comparent.

Les lacunes clés proviennent souvent des répartitions régionales, de la prise en compte ou non des services, du traitement du commerce électronique et de la fréquence d'actualisation.

Comparaison de référence

| Taille du marché | Source anonymisée | Moteur principal de l'écart |

|---|---|---|

| 8 430 milliards USD (2025) | ||

| 7 860 milliards USD (2024) | Cabinet de conseil mondial A | Périmètre limité à l'Amérique du Nord, revenus de services omis |

| 8 410 milliards USD (2024) | Revue professionnelle B | Combine l'entreposage avec la distribution, ce qui gonfle la base |

| 8 150 milliards USD (2024) | Cabinet de recherche C | Maintient les marges et le nombre d'agences statiques tout au long des prévisions |

Côte à côte, le périmètre équilibré de Mordor, ses variables transparentes et son actualisation annuelle créent une base de référence fiable sur laquelle les planificateurs peuvent agir en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la distribution industrielle ?

Le marché de la distribution industrielle s'élève à 8 880 milliards USD en 2026 et devrait atteindre 11 530 milliards USD d'ici 2031 à un TCAC de 5,35 %.

Quelle région est en tête du marché de la distribution industrielle ?

L'Asie-Pacifique détient la plus grande part à 36,21 % et affiche également le TCAC le plus rapide de 8,55 % jusqu'en 2031.

Quelle est l'importance du commerce électronique pour la distribution industrielle ?

Le commerce électronique est le canal à la croissance la plus rapide avec un TCAC de 8,18 %, porté par le réapprovisionnement automatique basé sur les API, les commandes mobiles et la découverte de produits par l'IA.

Quelle catégorie de produits génère le plus de revenus ?

Les fournitures électriques dominent avec une part de revenus de 26,97 % grâce aux mises à niveau du réseau électrique et à l'expansion des centres de données.

Pourquoi les fournitures de sécurité et EPI connaissent-elles une croissance rapide ?

Des réglementations plus strictes en matière de sécurité au travail et les protocoles d'hygiène post-pandémie poussent les fournitures de sécurité et EPI à un TCAC de 9,38 %.

Dernière mise à jour de la page le: