Taille et part du marché des médicaments contre la cystite interstitielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

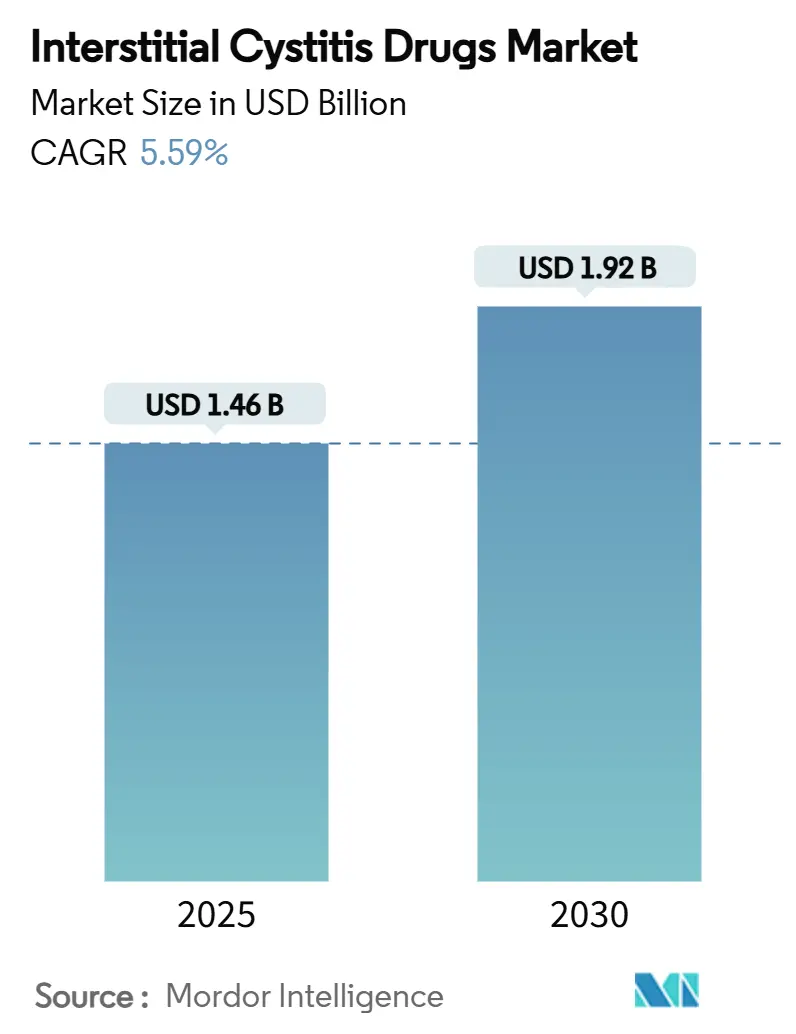

| Taille du Marché (2025) | 1.46 Milliards de dollars |

| Taille du Marché (2030) | 1.92 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

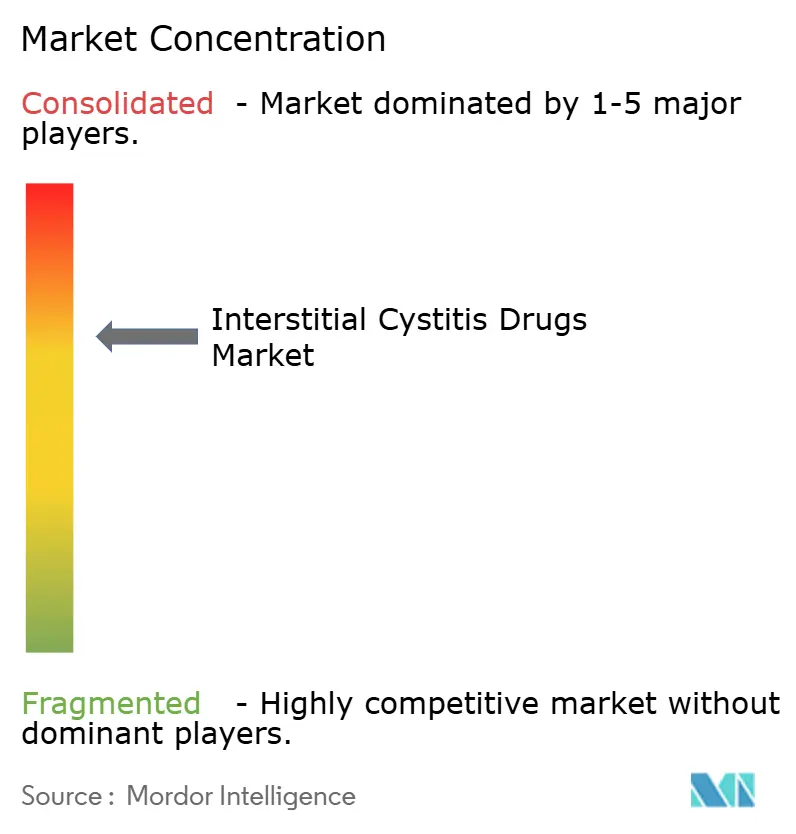

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre la cystite interstitielle par Mordor Intelligence

La taille du marché des médicaments contre la cystite interstitielle est de 1,46 milliard USD en 2025 et devrait atteindre 1,92 milliard USD en 2030, progressant à un CAGR de 5,59 % sur la période. Cette expansion reflète une reconnaissance diagnostique plus large de la cystite interstitielle/syndrome de douleur vésicale (CI/SDV), une pénétration plus profonde des protocoles guidés par biomarqueurs et une amélioration constante du remboursement des nouvelles formulations intravésicales. Les thérapies orales restent l'option de première intention pour la plupart des patients, mais les alertes de sécurité croissantes concernant le polysulfate de pentosane accélèrent l'intérêt clinique pour des alternatives qui délivrent les agents directement dans la vessie. La recherche sur les neuromodulateurs démontre une réduction significative de la douleur, encourageant un passage de la simple suppression des symptômes vers des thérapies qui corrigent la défaillance de la barrière urothéliale et la signalisation neurale dérégulée.[1]Tadeja Kuret, "Biomarqueurs dérivés du sérum et de l'urine appariés de la cystite interstitielle/syndrome de douleur vésicale," PLoS ONE, journals.plos.org Sur le plan régional, l'Amérique du Nord mène l'adoption grâce à une infrastructure clinique en phase précoce, tandis que l'Asie-Pacifique progresse le plus rapidement à mesure que le Japon et la Corée du Sud approuvent le diméthylsulfoxyde intravésical et développent la capacité en spécialité urologique. Le paysage concurrentiel reste fragmenté ; cependant, les grandes entreprises pharmaceutiques prospectent des acquisitions offrant des dispositifs propriétaires ou des plateformes polymères capables de prolonger le temps de résidence du médicament dans la vessie.

Points clés du rapport

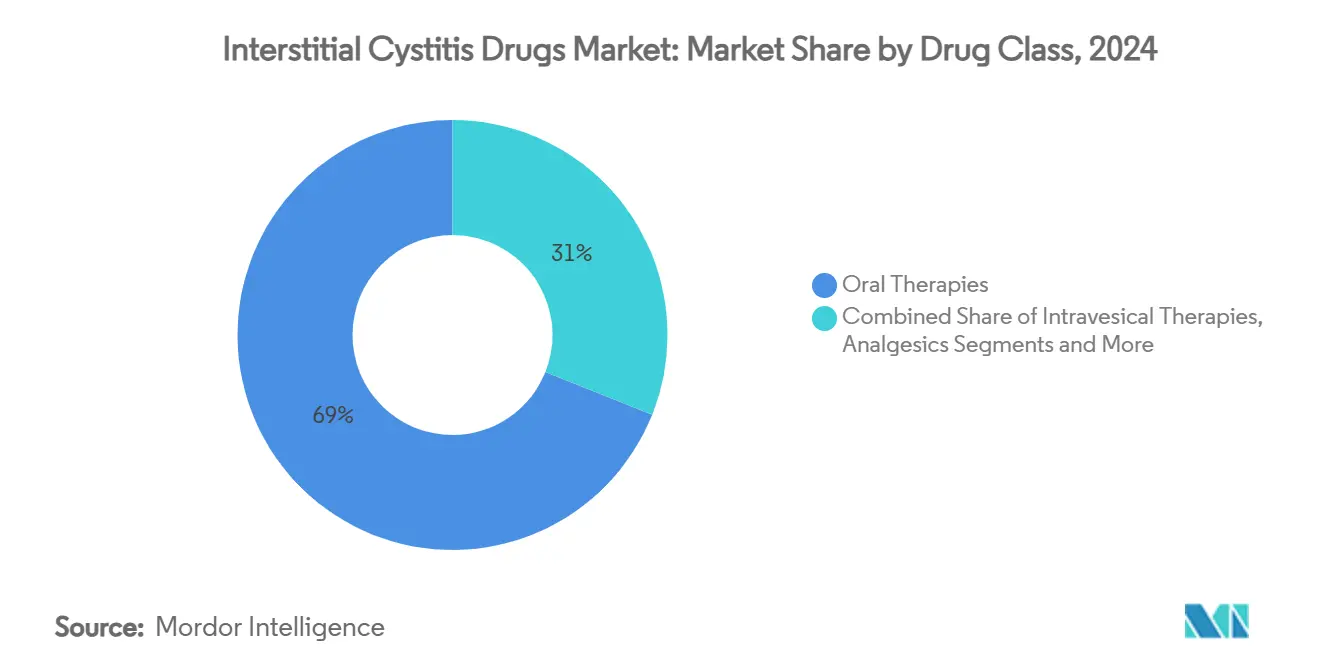

- Par classe de médicaments, les thérapies orales ont représenté 68,96 % de la part du marché des médicaments contre la cystite interstitielle en 2024, tandis que les thérapies intravésicales devraient afficher le CAGR le plus rapide de 8,48 % jusqu'en 2030.

- Par voie d'administration, les produits oraux ont capturé 72,34 % des revenus en 2024, tandis que les systèmes intravésicaux devraient se développer à un CAGR de 8,62 % jusqu'en 2030.

- Par type de formulation, les gélules et comprimés ont représenté 63,54 % de la taille du marché des médicaments contre la cystite interstitielle en 2024 ; les formats gel et liposomal devraient croître de 7,89 % annuellement jusqu'en 2030.

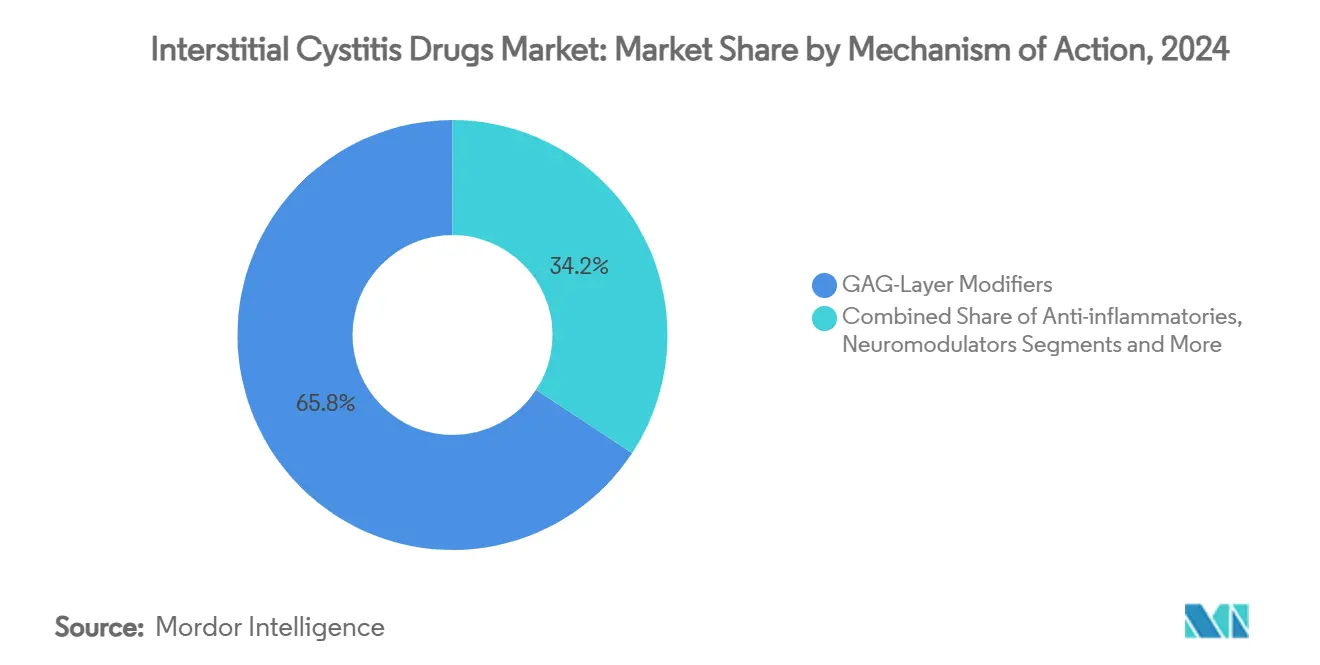

- Par mécanisme d'action, les modificateurs de la couche GAG ont contrôlé 65,76 % de la part du marché des médicaments contre la cystite interstitielle en 2024, tandis que les neuromodulateurs sont en voie d'atteindre un CAGR de 8,13 % sur la période de prévision.

- Par canal de distribution, les pharmacies hospitalières ont détenu 42,36 % des revenus en 2024 ; les pharmacies en ligne devraient progresser à un CAGR de 9,72 % jusqu'en 2030.

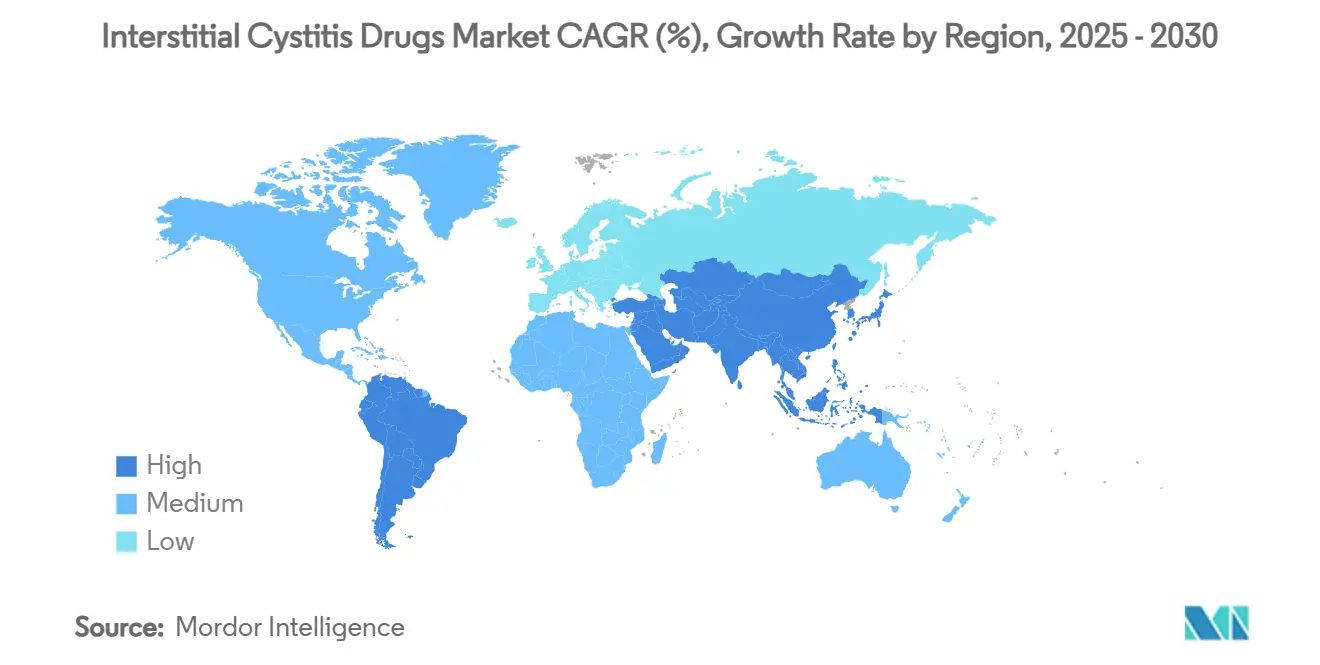

- Par géographie, l'Amérique du Nord a représenté 47,61 % des ventes de 2024, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 7,86 % jusqu'en 2030.

Tendances et perspectives du marché mondial des médicaments contre la cystite interstitielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la CI/SDV | +1.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Approbations de la FDA et indications élargies | +0.8% | Amérique du Nord en tête ; répercussions sur l'UE et l'APAC | Moyen terme (2-4 ans) |

| Augmentation de la population féminine gériatrique | +0.9% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Adoption croissante des techniques intravésicales | +1.1% | Amérique du Nord et UE en tête ; expansion en APAC | Moyen terme (2-4 ans) |

| Formulations intravésicales à nanoparticules | +0.7% | Mondial ; adoption précoce dans les centres académiques | Long terme (≥ 4 ans) |

| Voies de remboursement des journaux vésicaux numériques | +0.4% | Amérique du Nord et certains marchés de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la cystite interstitielle et du syndrome de douleur vésicale

La reconnaissance croissante de la maladie gonfle la population traitée à mesure que les urologues déploient des panels de biomarqueurs qui distinguent précocement la maladie de type Hunner de la maladie non-Hunner dans le parcours diagnostique. Des travaux récents montrent que la MMP9 sérique et urinaire est directement corrélée à la sévérité des symptômes et à la réponse thérapeutique, permettant aux médecins d'initier des interventions ciblées plus tôt. Les systèmes de santé qui traitaient autrefois la CI/SDV comme un diagnostic d'exclusion introduisent désormais des parcours de soins dédiés dotés de spécialistes de la douleur pelvienne, augmentant les volumes de prescriptions pour les agents oraux et intravésicaux. Un diagnostic plus précoce augmente également la part des cas nouvellement identifiés parmi les cohortes plus jeunes, renforçant la valeur du traitement à vie par patient. Ces évolutions soutiennent collectivement une hausse structurelle de la demande de base pour toutes les classes de thérapies du marché des médicaments contre la cystite interstitielle.

Approbations de la FDA et indications élargies pour le PPS et les médicaments en développement

La clarté réglementaire raccourcit les délais de développement. Les orientations 2024 de la FDA américaine sur la maladie vésicale non répondante au BCG définissent des critères d'évaluation des études qui se transposent bien aux essais CI/SDV, facilitant la voie pour les systèmes intravésicaux entrant en Phase II. La désignation de percée accordée à la plateforme de gemcitabine TAR-200 de Johnson & Johnson illustre l'appétit de l'agence pour les mécanismes de délivrance innovants, tandis que le financement élargi du NIDDK pour la recherche axée sur le microbiome alimente des programmes exploratoires ciblant les voies neuro-immunitaires.[2]Institut national du diabète et des maladies digestives et rénales, "Essais cliniques pour la cystite interstitielle," niddk.nih.gov Des orientations plus claires et des examens accélérés réduisent le risque commercial et encouragent l'investissement dans le paysage du marché des médicaments contre la cystite interstitielle.

Augmentation de la population féminine gériatrique

Le vieillissement démographique dans les économies développées entraîne une hausse régulière du dysfonctionnement urothélial déficient en œstrogènes qui précipite la CI/SDV. Les analyses épidémiologiques indiquent que les femmes de plus de 65 ans présentent l'incidence la plus élevée, renforçant la demande à long terme pour les agents de reconstitution de la couche GAG. Une espérance de vie plus longue se traduit par des horizons de traitement de plusieurs décennies, rendant l'observance et la sécurité primordiales. L'élargissement de la couverture Medicare pour les affections urologiques contribue à compenser les obstacles liés aux coûts, bien que le remboursement des formulations premium reste inégal. La poussée démographique renforce les volumes de base du marché des médicaments contre la cystite interstitielle bien au-delà de la fenêtre de prévision.

Adoption croissante des techniques d'administration intravésicale de médicaments

Les plateformes intravésicales à libération prolongée démontrent désormais une exposition supérieure des tissus vésicaux et un soulagement des symptômes par rapport à la thérapie systémique. Le glycosaminoglycane réticulé GLX-100 adhère à la paroi vésicale et maintient un temps de résidence plus long que les solutions traditionnelles, avec des données de Phase 1b montrant des réductions significatives de la douleur et de l'urgence. Des revues systématiques confirment que le diméthylsulfoxyde et l'acide hyaluronique intravésicaux offrent des taux de réponse plus élevés que les agents oraux dans les cas de CI/SDV réfractaires. Les programmes de formation pour les infirmières en urologie et les investissements dans des salles de consultation externes adaptées aux cathéters réduisent les obstacles procéduraux, accélérant l'adoption dans les centres tertiaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avertissements de sécurité concernant la maculopathie pigmentaire liée au PPS | -0.6% | Mondial ; visibilité la plus élevée aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Coût élevé des thérapies et couverture limitée | -0.9% | Mondial ; plus sévère aux États-Unis | Moyen terme (2-4 ans) |

| Risques de litiges en responsabilité du fait des produits | -0.4% | Principalement en Amérique du Nord | Moyen terme (2-4 ans) |

| Hétérogénéité diagnostique entre les prestataires | -0.7% | Mondial ; prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avertissements de sécurité concernant la maculopathie pigmentaire liée au PPS

L'exposition à long terme au polysulfate de pentosane a été associée à des modifications rétiniennes pigmentaires irréversibles, incitant la FDA à imposer des examens ophtalmologiques de référence et périodiques pour tous les patients sous Elmiron. Les cliniciens orientent de plus en plus les utilisateurs chroniques vers l'acide hyaluronique intravésical ou le DMSO, réduisant les volumes de PPS oral pendant la période de surveillance guidée par les recommandations. La surveillance accrue de la sécurité ajoute des coûts de tests qui pèsent sur la volonté des payeurs de rembourser, freinant la croissance à court terme dans le segment dominant des thérapies orales.

Coût élevé des thérapies et couverture d'assurance limitée

Les frais à la charge des patients pour le PPS oral dépassent encore 400 USD par mois lorsque les régimes excluent ou reclassent le médicament, constituant un obstacle pour de nombreux patients souffrant de douleurs chroniques. Les instillations intravésicales entraînent des frais de procédure plus des fournitures de cathéter, portant le coût total au-dessus de 2 000 USD pour une cure de six semaines aux États-Unis. Les obstacles liés aux autorisations préalables prolongent les périodes non traitées et favorisent l'attrition des patients. Sans entrée générique plus large, le marché des médicaments contre la cystite interstitielle fait face à une suppression modérée de la demande jusqu'au milieu de la décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : l'innovation intravésicale défie la domination orale

Le polysulfate de pentosane oral a représenté 68,96 % des revenus du marché des médicaments contre la cystite interstitielle en 2024, bénéficiant de son indication FDA unique et de sa posologie pratique en une prise quotidienne. Les arrêts liés à la sécurité orientent cependant les médecins vers le diméthylsulfoxyde et l'acide hyaluronique intravésicaux, qui devraient ensemble enregistrer un CAGR de 8,48 % jusqu'en 2030. La taille du marché des médicaments contre la cystite interstitielle pour les solutions intravésicales devrait progresser à mesure que les données en vie réelle japonaises confirment des taux de réponse de 70 % dans les cas réfractaires de type Hunner. Les gels combinés mélangeant amitriptyline, baclofène et gabapentine illustrent des produits à mécanismes multiples conçus pour prolonger la rémission et limiter le recours aux narcotiques. La recherche d'alternatives orales se poursuit, mais l'élan clinique favorise désormais les approches dirigées vers la vessie qui délivrent des concentrations locales plus élevées tout en réduisant l'exposition systémique.

Les analgésiques et AINS de deuxième intention restent largement prescrits hors indication, mais leur contribution aux revenus globaux est modeste en raison de prix unitaires bas et de cycles de traitement courts. Des agents expérimentaux ciblant l'immunité tels que le tipélukast contribuent à un pipeline en phase avancée ciblant les voies fibrotiques impliquées dans l'inflammation vésicale chronique. Les investisseurs s'attendent à ce que l'intégration de régimes oraux et intravésicaux permette des algorithmes de thérapie par paliers qui améliorent les scores de qualité de vie tout en limitant l'exposition cumulée aux stéroïdes.

Par voie d'administration : les systèmes intravésicaux gagnent en acceptation clinique

La voie orale a capturé 72,34 % des dépenses de 2024, ancrée par Elmiron et la familiarité répandue des patients. Pourtant, des preuves croissantes montrent que l'instillation directe dans la vessie produit un soulagement plus rapide des symptômes et un meilleur contrôle à long terme, donnant aux systèmes intravésicaux la trajectoire de croissance la plus rapide à 8,62 % jusqu'en 2030. La triamcinolone injectable a démontré une amélioration de la douleur de 92,9 % chez les patients présentant des lésions de Hunner, créant une niche pour les patients qui échouent aux options traditionnelles. Les programmes transdermiques exploitent des activateurs de perméation pour contourner le métabolisme de premier passage, bien que des données limitées restreignent l'adoption pour l'instant.

L'expansion des réseaux d'urologie ambulatoire accueille les thérapies à base de cathéter, tandis que les programmes d'auto-instillation à domicile pilotés en Suède et au Canada suggèrent de futures opportunités pour décentraliser les soins. À mesure que l'expérience s'accumule, les urologues praticiens situent de plus en plus les agents intravésicaux plus tôt dans le parcours du patient, érodant la domination historique de la monothérapie orale sur le marché des médicaments contre la cystite interstitielle.

Par type de formulation : les systèmes d'administration avancés stimulent l'innovation

Les gélules et comprimés ont représenté 63,54 % de part en 2024, reflétant l'ancrage du PPS oral aux côtés des AINS adjuvants. Pourtant, les véhicules gel et liposomaux progressent à un CAGR de 7,89 % grâce à l'adhésion à la surface vésicale et à la libération contrôlée qui étendent les intervalles de dosage à des calendriers mensuels ou trimestriels.[3]Y. Huang, "Traitement intravésical par liposomes," ncbi.nlm.nih.gov La part du marché des médicaments contre la cystite interstitielle des instillations à base de dispositifs, y compris les inserts à élution de médicaments de type TAR-200, est faible aujourd'hui mais devrait dépasser 5 % d'ici 2030 à mesure que les essais pivots s'achèvent.

Les formats en solution dominent l'utilisation hospitalière car ils sont faciles à préparer et à administrer. Néanmoins, les polymères GAG réticulés tels que GLX-100 montrent une adhérence supérieure sous contrainte hydrodynamique, et les premières données humaines révèlent des réductions durables des symptômes après seulement deux instillations. La nanotechnologie stimule des classes entièrement nouvelles de particules qui combinent des propriétés anti-inflammatoires, antimicrobiennes et antioxydantes dans un seul système vecteur, ouvrant la voie à des formulations multimodales qui pourraient remodeler les attentes thérapeutiques.

Par mécanisme d'action : la neuromodulation émerge comme moteur de croissance

Les modificateurs de la couche GAG ont généré 65,76 % des revenus de 2024, confirmant la centralité de la réparation de la barrière dans la gestion de la maladie. Cependant, les neuromodulateurs progressent le plus rapidement, soutenus par des données montrant des baisses médianes du score de douleur de 8 à 3 après neuromodulation sacrée dans des cohortes réfractaires. Les biologiques anti-inflammatoires sont en retrait en raison de la complexité d'administration et du manque de cibles validées, bien que des niveaux élevés de BAFF et d'IL-17 suggèrent des pistes pour de futurs médicaments à orientation immunitaire.

L'engagement du récepteur nociceptine/orphanine-FQ par le sunobinop illustre une nouvelle vague de petites molécules neuromodulatrices dans des études de Phase Ib visant à combiner la commodité orale avec le rééquilibrage des voies centrales de la douleur. À mesure que la diversité mécanistique s'élargit, les régimes combinés associant la réparation de la barrière à la modulation neurale ou immunitaire pourraient devenir la norme, positionnant le segment pour un leadership durable au sein du marché des médicaments contre la cystite interstitielle.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les pharmacies hospitalières ont généré 42,36 % des ventes en 2024, grâce à la dispensation liée aux procédures d'agents intravésicaux et de corticostéroïdes injectables. Les points de vente au détail gèrent les prescriptions chroniques stables mais font face à une érosion de leur part à mesure que les patients se tournent vers les achats en ligne pour des commandes discrètes et des remises par abonnement. Les pharmacies en ligne devraient afficher un CAGR de 9,72 %, le plus élevé parmi les niveaux de distribution, à mesure que les plateformes de télésanté regroupent la téléconsultation, la prescription électronique et la livraison à domicile dans des offres intégrées de soins chroniques.

Les rappels de renouvellement numériques et l'adjudication automatisée des assurances atténuent l'abandon, portant l'observance au-dessus de 80 % dans les programmes pilotes. Les régulateurs s'orientent vers la standardisation de la validation de la chaîne du froid et des contrôles d'identité, ouvrant la voie aux biologiques et aux formulations spécialisées pour transiter par des canaux directs au patient. À mesure que les normes du commerce électronique mûrissent, le marché des médicaments contre la cystite interstitielle reflétera probablement les tendances plus larges de la médecine de détail en déplaçant des volumes significatifs des officines traditionnelles en dur.

Analyse géographique

L'Amérique du Nord a commandé 47,61 % des revenus de 2024 grâce à un remboursement établi, des réseaux d'urologie denses et une forte sensibilisation parmi les prestataires de soins primaires. Les États-Unis seuls ont représenté plus des trois quarts de la demande régionale, et leur paysage de payeurs influence fortement le séquençage des lancements de produits. Les recommandations nationales canadiennes de 2025 approuvent la thérapie intravésicale précoce pour les lésions de Hunner, ce qui devrait élargir davantage l'adoption. Malgré sa maturité, la région contribue encore à une croissance absolue significative à mesure que les lancements de biologiques et de neuromodulateurs portent des prix premium.

L'Europe suit avec une adoption substantielle mais plus lente. L'hétérogénéité des règles de remboursement au niveau national crée un patchwork d'accès ; néanmoins, la position progressive de l'EMA sur les nouveaux médicaments urologiques, illustrée par l'approbation du vibégron pour la vessie hyperactive, signale une réceptivité à des dépôts supplémentaires pour la CI/SDV. L'Allemagne et les pays nordiques mènent en densité de prescriptions, tandis que l'Europe centrale et orientale est en retard en raison de contraintes budgétaires. L'alignement continu des recommandations de traitement sous l'EAU devrait réduire les écarts d'accès après 2027.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 7,86 %. L'approbation par le Japon en 2024 du DMSO intravésical a catalysé une augmentation des procédures hospitalières et a incité les entreprises nationales à licencier des formulations GAG occidentales. La Corée du Sud élargit la couverture d'assurance pour la neuromodulation sacrée, améliorant l'adoption. La Chine, bien que partant d'une base plus faible, déploie des cliniques spécialisées en urologie dans les villes de premier rang, créant un terrain fertile pour les multinationales une fois que la clarté réglementaire concernant les gels combinés s'améliorera. Les chaînes d'hôpitaux privés en Inde pilotent des services de téléurologie qui intègrent l'exécution des commandes de pharmacies en ligne, illustrant comment les modèles numériques de rupture peuvent contourner les contraintes des points de vente physiques.

L'Amérique latine et le Moyen-Orient et l'Afrique détiennent collectivement une part plus faible mais offrent un potentiel de niche. L'ANVISA brésilienne évalue les dossiers d'instillation d'acide hyaluronique, et les distributeurs régionaux se préparent pour des introductions sur le marché privé. Les États du Conseil de coopération du Golfe, menés par l'Arabie saoudite et les Émirats arabes unis, montrent une demande croissante pour la neuromodulation premium dans le cadre d'un investissement plus large dans les services de santé féminine tertiaires. À l'inverse, l'hétérogénéité diagnostique et les budgets limités des payeurs freinent les perspectives immédiates en Afrique subsaharienne, ce qui signifie que la pénétration sera probablement en retard jusqu'à ce que les programmes d'aide multilatérale priorisent la gestion de la douleur pelvienne.

Paysage concurrentiel

Le marché des médicaments contre la cystite interstitielle reste modérément fragmenté. L'Elmiron de Janssen bénéficie d'une notoriété de marque mais est vulnérable à une utilisation en déclin en raison de préoccupations de sécurité oculaire. En guise de contre-mesure, Janssen explore des enrobages de gélules de nouvelle génération pour réduire l'exposition systémique. Johnson & Johnson exploite le savoir-faire en matière de dispositifs issu du TAR-200 pour se diversifier au-delà de l'oncologie vers la douleur vésicale chronique, signalant l'intérêt des grandes capitalisations pour la délivrance mécanique de médicaments.

Des entrants biotechnologiques tels que Glycologix et Vaneltix poursuivent des polymères réticulés et des gels muco-adhésifs qui défient les solutions GAG traditionnelles. Le sunobinop d'Imbrium Therapeutics illustre des pipelines neuro-centriques tentant de redéfinir la thérapie de première intention. Des spin-offs académiques exploitent des nanoparticules d'oxyde de cérium pour combiner des effets anti-stress oxydatif et anti-inflammatoires dans des agents uniques, bien que les portefeuilles de propriété intellectuelle restent à un stade précoce. Pendant ce temps, des entreprises de santé numérique s'associent à des gestionnaires de prestations pharmaceutiques pour capturer les données issues des applications de journal vésical, visant à créer des plateformes d'observance à valeur ajoutée plutôt qu'à vendre directement des médicaments.

Les fusions-acquisitions laissent déjà entrevoir une consolidation : au cours des 18 derniers mois, deux entreprises pharmaceutiques spécialisées de taille moyenne ont acquis des start-ups axées sur l'urologie avec des brevets de délivrance par nanoparticules. Les grands génériqueurs observent attentivement, anticipant l'expiration éventuelle du brevet du PPS pour entrer avec des stratégies prix-volume. Dans l'ensemble, l'interaction entre la délivrance par dispositif et l'innovation moléculaire redéfinit les enjeux concurrentiels, suggérant un remaniement significatif des positions de part tout au long de l'horizon de prévision.

Leaders de l'industrie des médicaments contre la cystite interstitielle

Johnson & Johnson

Teva Pharmaceutical Industries

Endo Inc

Viatris

Kyorin Pharmaceutical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Glycologix a annoncé que les données de Phase 1b pour GLX-100 seront présentées à la réunion annuelle AUA 2025.

- Mars 2025 : Imbrium Therapeutics a complété les dernières visites de patients dans son essai de Phase 1b évaluant le sunobinop pour la CI/SDV.

- Décembre 2024 : Vaneltix Pharma a initié l'essai VNX001-110 pour étudier l'Alenura dans le traitement de la CI/SDV.

Portée du rapport mondial sur le marché des médicaments contre la cystite interstitielle

| Thérapies orales |

| Thérapies intravésicales |

| Analgésiques/AINS |

| Autres |

| Voie orale |

| Voie intravésicale |

| Autres (injectable, transdermique) |

| Gélule/Comprimé |

| Solution |

| Gel / Liposomal |

| Instillations à base de dispositifs |

| Modificateurs de la couche GAG |

| Anti-inflammatoires |

| Neuromodulateurs |

| Immunothérapies / Autres |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Thérapies orales | |

| Thérapies intravésicales | ||

| Analgésiques/AINS | ||

| Autres | ||

| Par voie d'administration | Voie orale | |

| Voie intravésicale | ||

| Autres (injectable, transdermique) | ||

| Par type de formulation | Gélule/Comprimé | |

| Solution | ||

| Gel / Liposomal | ||

| Instillations à base de dispositifs | ||

| Par mécanisme d'action | Modificateurs de la couche GAG | |

| Anti-inflammatoires | ||

| Neuromodulateurs | ||

| Immunothérapies / Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

1. Quelle est la taille actuelle du marché des médicaments contre la cystite interstitielle ?

Le marché est évalué à 1,46 milliard USD en 2025 et devrait atteindre 1,92 milliard USD d'ici 2030.

2. Quelle classe de médicaments génère le plus de revenus aujourd'hui ?

Les thérapies orales, dominées par le polysulfate de pentosane, ont représenté 68,96 % des revenus de 2024.

3. Pourquoi les thérapies intravésicales croissent-elles plus vite que les médicaments oraux ?

Elles délivrent des concentrations vésicales plus élevées, montrent un meilleur soulagement des symptômes et contournent les effets secondaires systémiques, entraînant une perspective de CAGR de 8,48 %.

4. Quelle région présente le potentiel de croissance le plus élevé ?

L'Asie-Pacifique devrait se développer à un CAGR de 7,86 % à mesure que le Japon et la Corée du Sud élargissent le remboursement pour les agents intravésicaux.

Dernière mise à jour de la page le: