Taille et Part du Marché des Médicaments Anti-Infectieux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 142.46 Milliards de dollars |

| Taille du Marché (2031) | 163.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments Anti-Infectieux par Mordor Intelligence

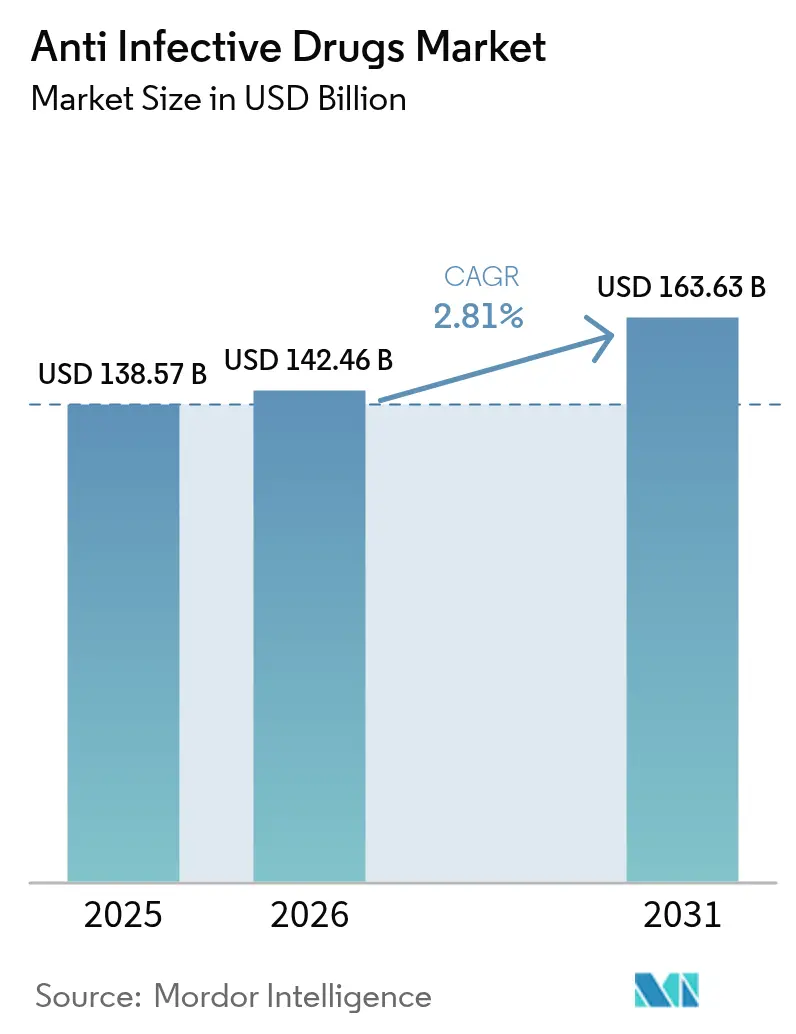

La taille du marché des médicaments anti-infectieux en 2026 est estimée à 142,46 milliards USD, en progression par rapport à la valeur de 2025 de 138,57 milliards USD, avec des projections pour 2031 à 163,63 milliards USD, croissant à un TCAC de 2,81 % sur la période 2026-2031.

Cette expansion régulière du marché des médicaments anti-infectieux est soutenue par une demande urgente en matière de santé publique, des incitations réglementaires et un financement soutenu de la R&D dans un contexte de résistance antimicrobienne (RAM) croissante. L'environnement réglementaire reste favorable, comme en témoigne le guide final de la FDA de juin 2025 qui simplifie les voies de développement des antibactériens pour les infections à fort besoin médical non satisfait. Les vulnérabilités de la chaîne d'approvisionnement persistent car 67 % de la capacité mondiale en principes actifs pharmaceutiques est concentrée en Inde et en Chine, exposant le marché des médicaments anti-infectieux à des risques géopolitiques et logistiques. Par ailleurs, les initiatives de gestion facilitées par la technologie et les partenariats de découverte basés sur l'IA sous-tendent de nouvelles thérapeutiques ciblant les agents pathogènes résistants, atténuant l'impact négatif des classes médicamenteuses de première génération arrivées à maturité sur la croissance globale.

Principaux enseignements du rapport

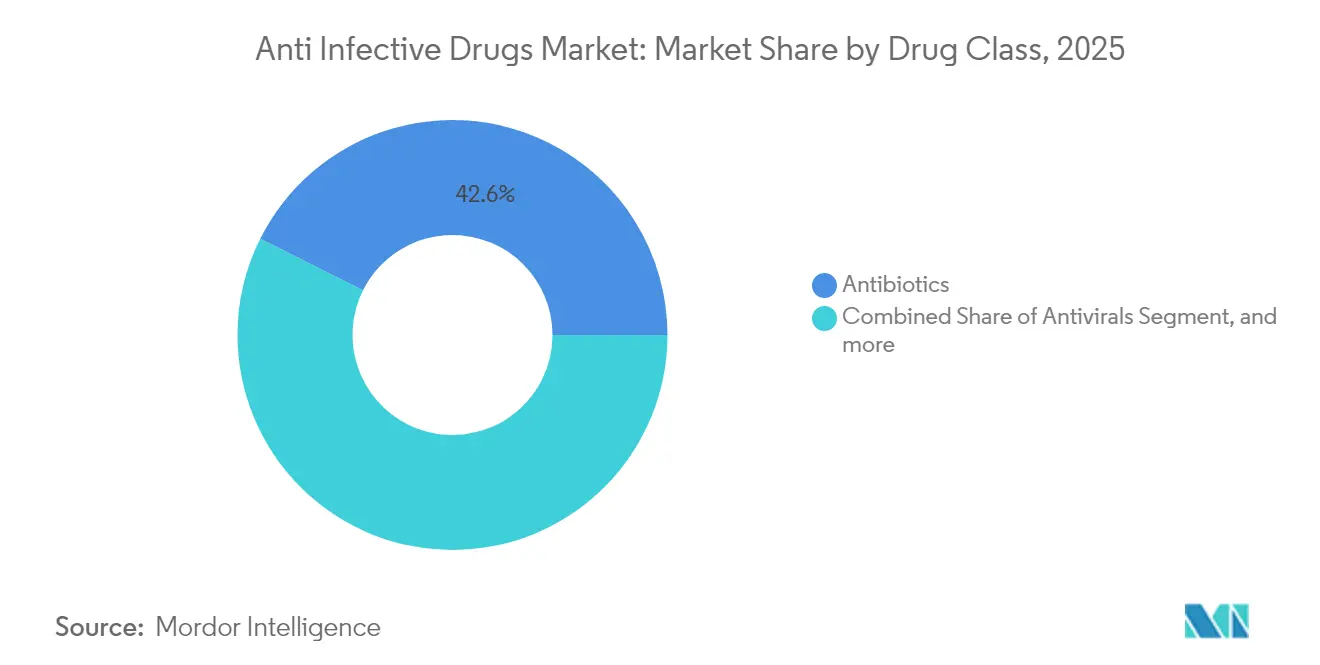

- Par classe thérapeutique, les antibiotiques ont dominé avec 42,62 % de la part de marché des médicaments anti-infectieux en 2025, tandis que les antiviraux devraient progresser à un TCAC de 4,58 % jusqu'en 2031.

- Par indication, l'infection par le VIH représentait 27,05 % de la taille du marché des médicaments anti-infectieux en 2025, et les infections respiratoires virales progressent à un TCAC de 4,38 % jusqu'en 2031.

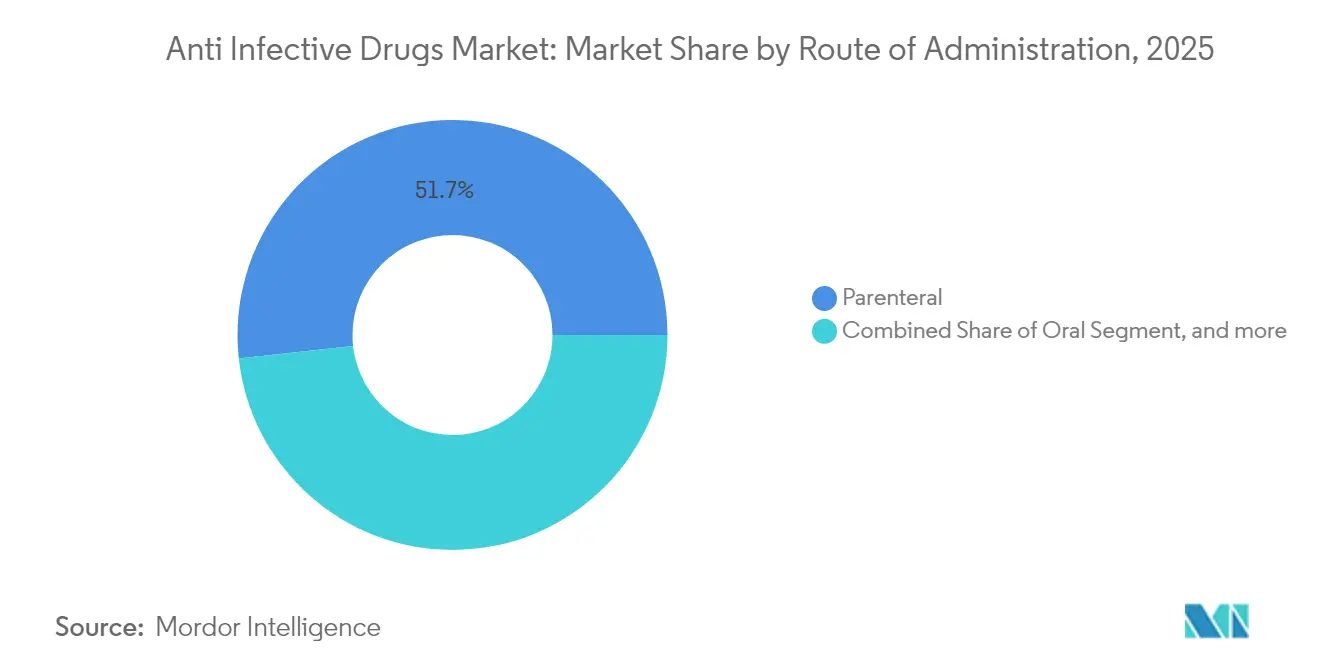

- Par voie d'administration, la voie parentérale représentait 51,74 % de la taille du marché des médicaments anti-infectieux en 2025 ; les systèmes d'inhalation croissent à un TCAC de 5,05 % sur l'horizon de prévision.

- Par canal de distribution, les pharmacies hospitalières contrôlaient 58,73 % de la taille du marché des médicaments anti-infectieux en 2025, tandis que les pharmacies en ligne enregistrent le TCAC projeté le plus élevé à 6,6 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec 33,41 % de la taille du marché des médicaments anti-infectieux en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 3,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Médicaments Anti-Infectieux

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Charge croissante des maladies infectieuses | +0.8% | Mondial, plus élevé en Asie-Pacifique et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Résistance croissante des agents pathogènes | +0.6% | Mondial, aigu en Asie du Sud et en Europe de l'Est | Long terme (≥ 4 ans) |

| Investissement robuste en R&D et partenariats public-privé | +0.4% | Amérique du Nord et UE au cœur ; répercussions vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Technologies avancées de développement de médicaments | +0.3% | Amérique du Nord et UE ; adoption émergente en Chine et en Inde | Moyen terme (2-4 ans) |

| Accès via la gestion et les programmes mondiaux | +0.2% | Mondial, priorité accordée aux pays à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Gestion antimicrobienne pilotée par l'analyse | +0.1% | Amérique du Nord et UE ; expansion vers les principaux marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies infectieuses

Les hospitalisations, les coûts et la mortalité liés au sepsis continuent d'augmenter dans la plupart des systèmes de santé, amplifiant la demande de traitements anti-infectieux fiables.[1]Agence pour la recherche et la qualité des soins de santé, "Coûts des hospitalisations pour sepsis," ahrq.gov Les personnes âgées et les patients immunodéprimés se présentent désormais plus fréquemment avec des infections graves nécessitant une couverture large et rapide, allongeant les hospitalisations et portant la durée moyenne de séjour au-dessus des niveaux d'avant la pandémie. La prévalence accrue des maladies a stimulé l'investissement dans des plateformes de diagnostic rapide basées sur l'IA capables de réduire de plusieurs heures les délais d'identification, permettant ainsi une thérapie plus précoce et plus ciblée. Les décideurs politiques mondiaux orientent les ressources vers des programmes de lutte contre les infections en milieu communautaire au service des groupes défavorisés, contribuant à façonner des modèles de traitement décentralisés sur le marché des médicaments anti-infectieux. L'effet net est une demande de base durable qui compense l'érosion des prix des molécules traditionnelles et ancre la croissance des volumes même dans les économies matures.

Résistance croissante des agents pathogènes

Des souches hyper-résistantes de Klebsiella pneumoniae et d'Acinetobacter baumannii circulent désormais dans les hôpitaux du monde entier, portant la résistance aux carbapénèmes à 31,3 % en Asie-Pacifique et provoquant des changements urgents vers des combinaisons inhibiteurs de β-lactamines/β-lactamases.[2]Organisation mondiale de la santé, "Données de surveillance GLASS 2025," who.int Les pipelines pharmaceutiques privilégient de plus en plus les mécanismes qui entravent l'émergence de la résistance, tels que les antibiotiques à double site de liaison qui élèvent les barrières de mutation de plusieurs ordres de grandeur. Les implications économiques sont significatives : les infections résistantes allongent les séjours hospitaliers et nécessitent des diagnostics plus coûteux, réduisant les budgets des payeurs et forçant des négociations de prix basées sur la valeur. La variation géographique est prononcée ; l'Asie du Sud mène les courbes mondiales de résistance, tandis que la nitrofurantoïne reste largement efficace contre les isolats urinaires en Amérique du Nord et en Europe occidentale. Une surveillance accrue et des incitations pour les molécules à nouveau mode d'action créent de nouvelles marges de revenus pour les innovateurs au sein du marché des médicaments anti-infectieux.

Investissement robuste en R&D et collaborations public-privé

Des alliances marquantes telles que Pfizer–Evotec et la coentreprise Boehringer Ingelheim-Evotec-bioMérieux Aurobac soulignent l'appétit croissant pour les modèles de co-développement qui répartissent les coûts et partagent les risques en phase précoce. Les agences américaines élargissent le financement par subventions pour les technologies de détection du sepsis, consolidant la position de l'Amérique du Nord comme épicentre de l'innovation antimicrobienne en phase précoce. Les partenariats de découverte basés sur l'IA, illustrés par Eli Lilly–OpenAI, ont commencé à générer des listes de candidats en quelques mois plutôt qu'en années, comprimant potentiellement les délais de découverte traditionnels. Collectivement, ces cadres collaboratifs insufflent un élan soutenu au marché des médicaments anti-infectieux, même si la résistance accroît la complexité du développement.

Technologies avancées de développement de médicaments

Les formulations inhalables de nouvelle génération permettent l'administration pulmonaire directe de thérapeutiques contre la tuberculose et le VRS, atteignant des fractions de fines particules approchant 70 % et améliorant le ciblage des macrophages. Des combinaisons en poudre sèche à triple agent ont produit des concentrations minimales inhibitrices inférieures au microgramme in vitro, réduisant l'exposition systémique et améliorant l'observance pour les infections pulmonaires chroniques. Les plateformes à nanoparticules facilitent désormais la pénétration hépatique, dans le système nerveux central et oculaire ciblée, surmontant les contraintes de biodisponibilité héritées. Les modèles d'apprentissage automatique alimentent des algorithmes de triage du sepsis qui améliorent la précision diagnostique, tandis que le profilage génomique guide des traitements anti-infectieux personnalisés basés sur la variabilité de la réponse immunitaire de l'hôte.[3]MDPI, "Diagnostics assistés par l'IA dans les maladies infectieuses," mdpi.com Ces avancées technologiques orientent collectivement le marché des médicaments anti-infectieux vers des niches de médecine de précision à haute valeur ajoutée avec un pouvoir de fixation des prix plus fort.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Résistance antimicrobienne (RAM) croissante | –0.5% | Mondial, aigu dans les établissements hospitaliers et les pays à revenu faible et intermédiaire | Long terme (≥ 4 ans) |

| Environnement réglementaire strict et préoccupations de sécurité | –0.3% | Amérique du Nord et UE ; expansion mondiale | Moyen terme (2-4 ans) |

| Perturbations mondiales de la chaîne d'approvisionnement | –0.2% | Mondial, plus élevé dans les zones dépendantes des principes actifs pharmaceutiques | Court terme (≤ 2 ans) |

| Médicaments falsifiés ou de qualité inférieure | –0.1% | Principalement les pays à revenu faible et intermédiaire ; répercussions sur les marchés réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Résistance antimicrobienne (RAM) croissante

La résistance à la bédaquiline a déjà atteint 5,7 % à l'échelle mondiale, culminant à 10,4 % en Afrique du Sud, réduisant les fenêtres thérapeutiques pour la tuberculose multirésistante. Les hôpitaux signalent une augmentation des taux d'Enterococcus résistant à la vancomycine et d'Acinetobacter résistant aux carbapénèmes, compliquant le traitement empirique et augmentant la mortalité. Les entreprises pharmaceutiques font face à des rendements décroissants à mesure que la résistance raccourcit la durée de vie des produits, décourageant l'investissement dans les classes à large spectre traditionnelles qui généraient autrefois des décennies de revenus. Les payeurs répondent en limitant la tarification premium aux médicaments présentant des propriétés démontrées de suppression de la résistance, contraignant les perspectives de chiffre d'affaires pour les molécules dépourvues de nouveaux mécanismes. Le coût clinique et économique cumulatif modère la dynamique à long terme du marché des médicaments anti-infectieux.

Environnement réglementaire strict et préoccupations de sécurité

Le guide de la FDA de 2025 exige des développeurs qu'ils soumettent une modélisation de l'émergence de la résistance et des engagements de gestion post-commercialisation, augmentant la taille et le coût des dossiers. Les régulateurs européens exigent désormais des panels de données probantes en conditions réelles à l'échelle de l'UE qui capturent les données sur les tendances de résistance pour les nouveaux lancements, ajoutant au moins 12 mois aux délais de commercialisation. La surveillance de la sécurité s'intensifie pour les agents présentant des risques de prolongation du QT ou de toxicité mitochondriale ; les obligations de surveillance cardiaque de la bédaquiline illustrent la vigilance réglementaire. Les petites biotechs, qui sont à l'origine d'une grande partie de l'innovation anti-infectieuse, peinent à financer ces exigences, abandonnant souvent des programmes ou sous-licenciant des candidats, amincissant le pipeline de médicaments. Les retards érodent l'avantage concurrentiel des nouvelles molécules face aux agents pathogènes en évolution rapide, limitant le potentiel de croissance du marché des médicaments anti-infectieux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les antiviraux s'accélèrent dans un paysage dominé par les antibiotiques

Les antibiotiques ont représenté 42,62 % de la part de marché des médicaments anti-infectieux, la dépendance clinique aux β-lactamines, aux macrolides et aux carbapénèmes restant forte dans les protocoles hospitaliers. La résistance persistante et les initiatives de gestion ont cependant plafonné la croissance des volumes, orientant l'investissement en R&D vers des combinaisons de nouvelle génération telles que l'aztréonam-avibactam, qui a obtenu l'autorisation de la FDA en février 2025. Les antiviraux ont affiché les perspectives de TCAC les plus robustes à 4,58 % alors que les formulations contre le VIH, le VRS et l'hépatite évoluent vers des injectables à longue durée d'action et des cocktails d'anticorps promettant une commodité de dosage trimestrielle ou semestrielle. Ce pipeline d'innovation a repositionné le segment comme moteur de croissance stratégique au sein du marché des médicaments anti-infectieux.

Les antiviraux respiratoires révolutionnaires bénéficient également des budgets de préparation aux pandémies qui financent la capacité de montée en charge et le stockage. L'intensité concurrentielle s'accroît à mesure que les acteurs de marque défendent leurs parts contre les biosimilaires dans les classes matures, tandis que les entrants biotechs financés par capital-risque introduisent des bactériophages à spectre étroit. Les dynamiques prix-volume divergent donc : les antibiotiques connaissent une légère érosion des prix compensée par un volume installé important, tandis que les antiviraux commandent des prix premium mais font face à des bases de patients traités plus réduites. Cette interaction soutient la croissance globale des revenus et façonne l'allocation à long terme du capital de R&D.

Par indication : les infections respiratoires virales dépassent une franchise VIH stable

Le traitement du VIH a conservé 27,05 % de la taille du marché des médicaments anti-infectieux en 2025 grâce à l'adoption généralisée des schémas thérapeutiques à base d'inhibiteurs d'intégrase et à l'adoption croissante de la prophylaxie pré-exposition (PrEP). Le coût de production annuel potentiel du lénacapavir de 40 USD invite à un accès plus large dans les pays à revenu faible et intermédiaire, soutenant la stabilité des volumes même si les marchés occidentaux matures plafonnent. En revanche, les infections respiratoires virales devraient enregistrer un TCAC de 4,38 % alors que la prophylaxie contre le VRS prend de l'élan suite aux données montrant une réduction de 78 % des hospitalisations infantiles avec le nirsevimab.

La tuberculose reste un axe clinique majeur, avec des schémas thérapeutiques BPaL/M de six mois plus courts projetés pour traiter 126 792 patients dans le monde d'ici 2026, réduisant le nombre total de jours de thérapie et allégeant les charges de coûts des systèmes de santé. Les protocoles de sepsis qui privilégient une couverture à large spectre dans la première heure ont généré un bénéfice de survie multiplié par 4,9, intensifiant la demande d'injectables prêts à reconstituer dans les contextes d'urgence. Ces diverses trajectoires par indication renforcent collectivement la diversification du marché des médicaments anti-infectieux, réduisant la dépendance à l'égard d'un seul domaine pathogène.

Par voie d'administration : les plateformes d'inhalation gagnent en dynamisme

La voie parentérale a représenté 51,74 % des revenus de 2025, les formulations intraveineuses restant indispensables pour les infections systémiques graves nécessitant une exposition pharmacodynamique immédiate. Cependant, les thérapies par inhalation devraient progresser à un TCAC de 5,05 %, portées par l'ingénierie avancée des particules qui permet un dépôt en profondeur dans les poumons et atténue la toxicité systémique dans la tuberculose et la pneumonie virale. Les schémas oraux dominent encore le traitement ambulatoire ; la fosfomycine, par exemple, conserve une sensibilité de 96 % contre les isolats urinaires d'E. coli et peut être dispensée via les pharmacies communautaires.

Des voies alternatives telles que les gels ophtalmiques topiques et les préparations intrathécales répondent aux infections de niche du système nerveux central. Les acteurs du marché élargissent stratégiquement leurs portefeuilles de dispositifs — nébuliseurs, inhalateurs à poudre sèche, inhalateurs intelligents — pour sécuriser des extensions de cycle de vie pour les molécules dont le brevet est expiré via une administration innovante. Le spectre des voies d'administration agit ainsi comme un levier de revenus incrémental pour les fabricants cherchant à se différencier au sein du marché des médicaments anti-infectieux.

Par canal de distribution : la dispensation numérique remodèle l'accès

Les pharmacies hospitalières détenaient 58,73 % de la distribution en 2025 en raison de la gravité élevée des infections intra-hospitalières et des exigences techniques de la préparation des médicaments intraveineux. Simultanément, les pharmacies en ligne sont en voie d'atteindre un TCAC de 6,6 % alors que l'adoption de la télémédecine s'envole et que la logistique directe au patient arrive à maturité en Amérique du Nord et dans certaines parties de l'Asie. La distribution de médicaments aux États-Unis reste très concentrée — McKesson, Cencora et Cardinal Health contrôlent ensemble plus de 90 % du débit — limitant le pouvoir de négociation des fabricants plus petits.

Les plateformes numériques intègrent des modules de prescription électronique, des flux d'inventaire en temps réel et une validation automatisée de la chaîne du froid, renforçant la résilience de l'approvisionnement. Les modèles de livraison par courrier améliorent l'observance des patients VIH chroniques, tandis que les programmes de retrait en magasin soutiennent l'accès aux antibiotiques le jour même dans les centres urbains. Les cadres réglementaires s'adaptent : la FDA autorise désormais la vérification à distance pour certains renouvellements d'ordonnances, facilitant la dispensation répétée d'antiviraux. Cette évolution omnicanale ajoute de la flexibilité et élargit l'empreinte des patients traités sur le marché des médicaments anti-infectieux.

Analyse géographique

L'Amérique du Nord a contrôlé 33,41 % des revenus de 2025 grâce à un écosystème d'innovation ancré, un mix de payeurs dynamique et une adoption précoce de nouveaux agents. Le guide de la FDA sur les besoins médicaux non satisfaits réduit les cycles de conseil scientifique, mais les obligations accrues d'études post-commercialisation gonflent les coûts de conformité que les fabricants doivent intégrer dans leurs modèles de tarification. Les admissions pour sepsis aux États-Unis s'élèvent à 2,5 millions par an avec des coûts agrégés de 52,1 milliards USD, ancrant une utilisation stable des injectables à large spectre et stimulant le renouvellement des formulaires. Le Canada et le Mexique renforcent l'empreinte régionale en contribuant à une capacité spécialisée de remplissage-finition qui alimente les flux commerciaux vers le nord et vers le sud, bien que les contrôles divergents des prix pharmaceutiques restent une considération commerciale.

L'Europe affiche une position stratégique unifiée contre la RAM. La législation pharmaceutique révisée de l'UE harmonise les exigences de surveillance de la résistance, permettant aux entreprises de déposer un plan de surveillance unique pour tous les États membres. Les alliances public-privé illustrées par le programme GSK-Royaume-Uni sur la RAM démontrent comment le financement à risque partagé accélère les candidats antibiotiques en phase avancée. Cependant, l'austérité en Europe du Sud contraint le remboursement des agents à prix premium, forçant des stratégies de tarification différenciées qui pèsent sur les prix de vente moyens pan-européens. Le Brexit introduit une bifurcation réglementaire, les entreprises naviguant dans des doubles voies d'approbation pour atteindre une couverture de marché complète.

L'Asie-Pacifique devrait croître à un TCAC de 3,68 % jusqu'en 2031, en faisant la composante à la croissance la plus rapide du marché des médicaments anti-infectieux. La Chine domine la production mondiale de principes actifs antibiotiques et accueille 20 projets antibactériens répartis dans 17 entreprises locales alignées sur les priorités nationales en matière de RAM. L'Inde tire parti de capacités chimiques compétitives en termes de coûts mais se débat avec des contrôles des rejets environnementaux qui pourraient augmenter les frais généraux de fabrication à long terme. La voie d'approbation accélérée du Japon pour les antimicrobiens hautement prioritaires raccourcit le délai de mise sur le marché jusqu'à 12 mois, tandis que l'Australie finance des récompenses d'entrée sur le marché pour les antibiotiques innovants afin de sécuriser l'approvisionnement local. Pourtant, la résistance élevée aux carbapénèmes — 31,3 % de prévalence régionale — amplifie l'urgence clinique et oriente les préférences d'approvisionnement vers les agents disposant de données robustes de suppression de la résistance.

Paysage concurrentiel

Le marché des médicaments anti-infectieux présente une consolidation modérée alors que les principaux développeurs recherchent des économies d'échelle pour faire face aux prochaines falaises de brevets. La logique stratégique se concentre sur le renouvellement des pipelines en phase avancée et l'exploitation des réseaux de commercialisation établis pour extraire de la valeur des actifs nouvellement acquis. L'appétit déclaré de Merck pour des acquisitions complémentaires répond à la perte imminente d'exclusivité de Keytruda, un modèle repris par plusieurs pairs.

Les perturbateurs émergents occupent des niches de marché inexploitées : Eli Lilly et OpenAI exploitent des modèles de transformateurs pour élucider les séquences de peptides antimicrobiens, revendiquant une accélération décuplée de l'identification des hits. Aurobac Therapeutics combine diagnostics et thérapeutiques pour offrir des solutions intégrées contre la RAM susceptibles de commander des valorisations économiques de santé premium. Les spécialistes des plateformes d'administration ciblent les formats inhalés et injectables à longue durée d'action qui peuvent prolonger les délais d'exclusivité pour les molécules héritées.

La différenciation concurrentielle repose de plus en plus sur les engagements de gestion post-approbation et de sécurité de l'approvisionnement, des domaines scrutés par les investisseurs institutionnels soucieux des risques de pénurie de médicaments et de responsabilité liée à la résistance. Les entreprises capables de garantir la continuité de l'approvisionnement tout en démontrant des résultats mesurables de mitigation de la résistance obtiennent une inscription préférentielle dans les cadres d'approvisionnement basés sur la valeur, renforçant une position de marché vertueuse.

Leaders du Secteur des Médicaments Anti-Infectieux

Merck & Co., Inc

Novartis AG

Gilead Sciences Inc.

Pfizer Inc.

GlaxoSmithKline plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Wockhardt progresse vers le lancement sur le marché indien de Zaynich, son nouvel antibiotique destiné au traitement des infections à bacilles à Gram négatif multirésistants. Suite aux essais de phase III mondiaux réussis et à la soumission de données spécifiques à l'Inde au DCGI, la société anticipe une approbation réglementaire dans neuf à dix mois, ouvrant la voie à un lancement robuste aux États-Unis à mi-2026.

- Juin 2025 : Fortrea a conclu une collaboration stratégique avec Emery Pharma pour effectuer des tests d'impuretés lot par lot rapides de la rifampicine utilisée dans les études d'interactions médicamenteuses (DDI). En assurant la conformité avec les limites d'apport acceptable de la FDA pour la 1-méthyl-4-nitrosopipérazine (MNP), Fortrea renforce son engagement envers la sécurité des médicaments et la précision. Ce partenariat renforce les capacités cliniques de Fortrea et soutient son leadership dans la recherche pharmaceutique mondiale.

- Mars 2025 : Avenacy a annoncé le lancement d'une gamme complète d'antibiotiques injectables critiques, renforçant son engagement envers la continuité de l'approvisionnement dans les contextes de soins aigus. Ce développement souligne le rôle d'Avenacy dans la réponse aux besoins thérapeutiques urgents avec des produits stériles de haute qualité.

- Février 2025 : AbbVie a obtenu l'approbation de la FDA pour EMBLAVEO (aztréonam et avibactam), la première combinaison monobactame/inhibiteur de β-lactamase à dose fixe. Utilisé en association avec le métronidazole, il offre une option de traitement puissante pour les infections intra-abdominales compliquées (IIAc), notamment dans les cas impliquant des agents pathogènes à Gram négatif hautement résistants. Cette approbation constitue une étape importante dans le pipeline anti-infectieux d'AbbVie ciblant la résistance antimicrobienne.

Périmètre du Rapport sur le Marché Mondial des Médicaments Anti-Infectieux

Selon la portée du rapport, les médicaments/agents anti-infectieux sont décrits comme des substances qui empêchent les agents infectieux ou les organismes de se propager. Il s'agit principalement de maladies transmissibles propagées par des virus, des bactéries, des champignons et d'autres organismes. Le marché des médicaments anti-infectieux est segmenté par type de produit (antibiotiques, antiviraux, antifongiques et autres produits), indication (infection par le VIH, pneumonie, infection respiratoire virale, sepsis, tuberculose et autres indications), canal de distribution (pharmacie hospitalière, pharmacie de détail et autres canaux de distribution), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde. Le rapport offre la valeur en millions USD pour les segments ci-dessus.

| Antibiotiques | Inhibiteurs de β-lactamines et de β-lactamases |

| Macrolides | |

| Tétracyclines | |

| Fluoroquinolones | |

| Céphalosporines | |

| Carbapénèmes | |

| Autres | |

| Antiviraux | INTI |

| INNTI | |

| Inhibiteurs de protéase | |

| Inhibiteurs d'intégrase | |

| Inhibiteurs de polymérase | |

| Autres | |

| Antifongiques | Azoles |

| Échinocandines | |

| Polyènes | |

| Allylamines | |

| Autres | |

| Antiparasitaires | Antipaludéens |

| Anthelminthiques | |

| Antiprotozoaires | |

| Autres |

| Infection par le VIH |

| Pneumonie |

| Infection respiratoire virale |

| Sepsis |

| Tuberculose |

| Infection des voies urinaires |

| Infections cutanées et des tissus mous |

| Autres indications |

| Orale |

| Parentérale |

| Topique |

| Inhalation |

| Autres |

| Pharmacie hospitalière |

| Pharmacie de détail |

| Pharmacie en ligne |

| Pharmacie par correspondance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Antibiotiques | Inhibiteurs de β-lactamines et de β-lactamases |

| Macrolides | ||

| Tétracyclines | ||

| Fluoroquinolones | ||

| Céphalosporines | ||

| Carbapénèmes | ||

| Autres | ||

| Antiviraux | INTI | |

| INNTI | ||

| Inhibiteurs de protéase | ||

| Inhibiteurs d'intégrase | ||

| Inhibiteurs de polymérase | ||

| Autres | ||

| Antifongiques | Azoles | |

| Échinocandines | ||

| Polyènes | ||

| Allylamines | ||

| Autres | ||

| Antiparasitaires | Antipaludéens | |

| Anthelminthiques | ||

| Antiprotozoaires | ||

| Autres | ||

| Par indication | Infection par le VIH | |

| Pneumonie | ||

| Infection respiratoire virale | ||

| Sepsis | ||

| Tuberculose | ||

| Infection des voies urinaires | ||

| Infections cutanées et des tissus mous | ||

| Autres indications | ||

| Par voie d'administration | Orale | |

| Parentérale | ||

| Topique | ||

| Inhalation | ||

| Autres | ||

| Par canal de distribution | Pharmacie hospitalière | |

| Pharmacie de détail | ||

| Pharmacie en ligne | ||

| Pharmacie par correspondance | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des médicaments anti-infectieux ?

La taille du marché des médicaments anti-infectieux est de 142,46 milliards USD en 2026, avec une prévision de 163,63 milliards USD d'ici 2031 à un TCAC de 2,81 %.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les antiviraux affichent le TCAC le plus élevé à 4,58 %, portés par les agents anti-VIH à longue durée d'action et les thérapies révolutionnaires contre le VRS.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

L'Asie-Pacifique combine une charge élevée de maladies infectieuses, un investissement croissant dans les soins de santé et une capacité de fabrication d'antibiotiques dominante, se traduisant par un TCAC de 3,68 %.

Comment les systèmes d'administration par inhalation façonnent-ils le marché ?

Les poudres et microparticules inhalables avancées permettent un dépôt ciblé dans les poumons, stimulant un TCAC de 5,05 % pour les voies d'inhalation et élargissant les options de traitement des infections pulmonaires.

Quel rôle jouent les pharmacies en ligne dans la croissance du marché ?

Les pharmacies en ligne relient la prescription par télémédecine à la livraison directe au patient, accélérant l'accès aux médicaments anti-infectieux et enregistrant un TCAC de 6,6 % jusqu'en 2031.

Comment la résistance antimicrobienne affecte-t-elle le développement de nouveaux médicaments ?

La résistance croissante raccourcit les cycles de vie des produits, accroît les exigences en matière de preuves réglementaires et incite à investir dans de nouveaux mécanismes et des initiatives de gestion dont dépend la croissance future.

Dernière mise à jour de la page le: