Taille et part du marché des médicaments génito-urinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.69 Milliards de dollars |

| Taille du Marché (2031) | 33.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

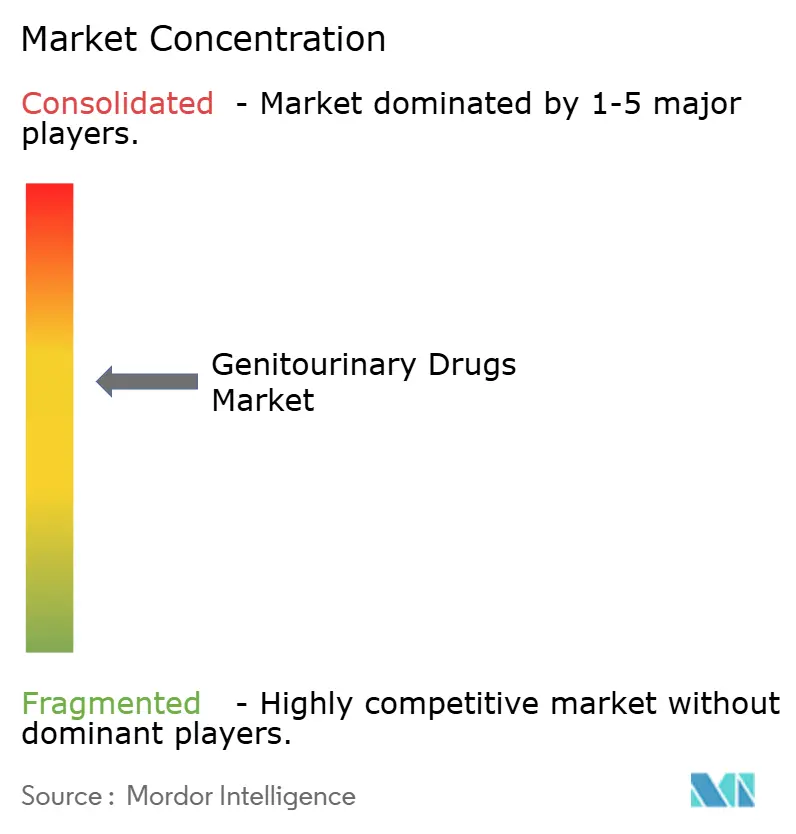

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments génito-urinaires par Mordor Intelligence

La taille du marché des médicaments génito-urinaires en 2026 est estimée à 30,69 milliards USD, en hausse par rapport à la valeur de 2025 de 30,21 milliards USD, avec des projections pour 2031 indiquant 33,19 milliards USD, progressant à un CAGR de 1,58 % sur la période 2026-2031. Le vieillissement démographique continu dans les économies à revenus élevés, la hausse des taux de diagnostic des troubles prostatiques et de l'incontinence, ainsi que des approbations réglementaires plus rapides pour les thérapeutiques de spécialité soutiennent la demande, même si la croissance en volume reste modérée. Les entreprises protègent leurs revenus en passant des blockbusters arrivant à expiration aux médicaments de précision, aux combinaisons dispositif-médicament et aux formulations à action prolongée qui justifient une tarification premium. La prescription numérique et la télémédecine élargissent l'accès des patients et remodèlent l'économie de la distribution, tandis que les pipelines d'innovation répondent aux besoins non satisfaits dans le cancer de la vessie, les infections urinaires multirésistantes et les problèmes urologiques liés aux hormones. Les falaises de brevets, la résistance aux antibiotiques et les lacunes en matière d'observance thérapeutique tempèrent la trajectoire, mais n'altèrent pas la direction fondamentale du marché des médicaments génito-urinaires.

Principaux enseignements du rapport

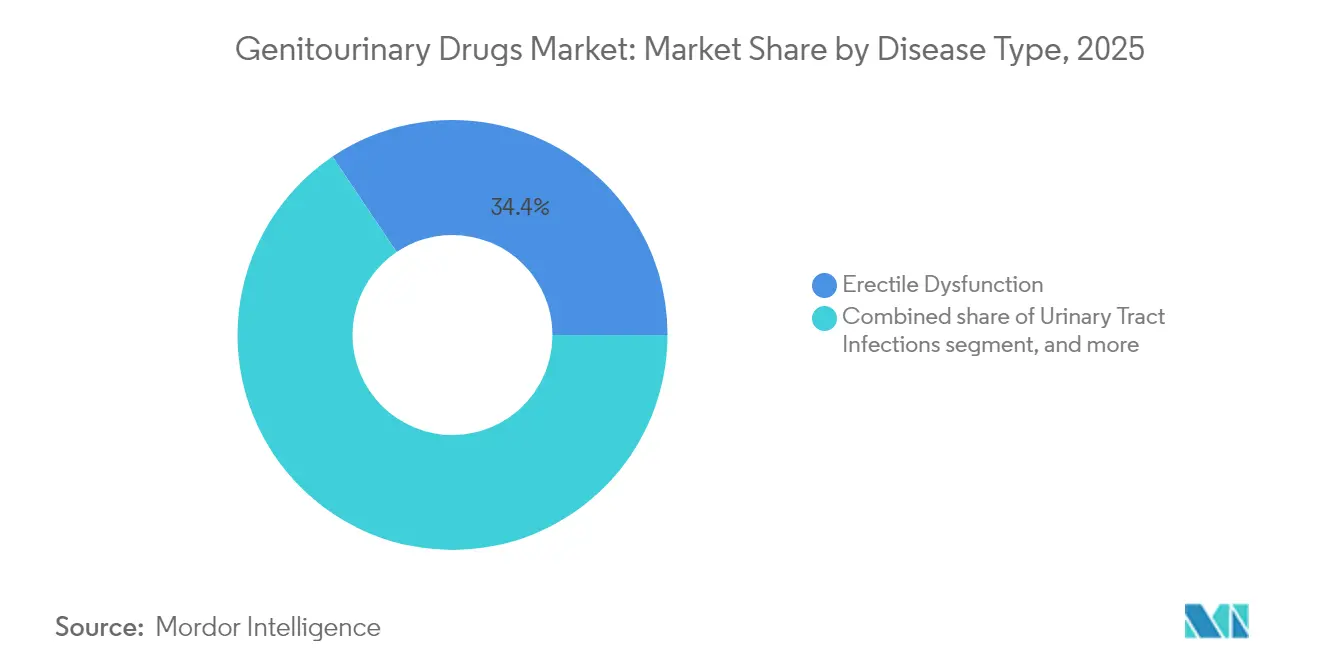

- Par type de maladie, la dysfonction érectile a dominé avec 34,42 % de la part de marché des médicaments génito-urinaires en 2025, tandis que l'incontinence urinaire progresse à un CAGR de 3,42 % jusqu'en 2031.

- Par classe de médicaments, les inhibiteurs de la phosphodiestérase-5 détenaient 29,12 % de la taille du marché des médicaments génito-urinaires en 2025 ; les agonistes β-3 adrénergiques se développent à un CAGR de 3,6 % jusqu'en 2031.

- Par voie d'administration, les médicaments oraux représentaient 70,78 % de la part des revenus en 2025, tandis que les injectables devraient croître à un CAGR de 4,75 %.

- Par genre, les thérapeutiques axées sur les hommes représentaient 55,26 % de la taille du marché des médicaments génito-urinaires en 2025, tandis que les thérapeutiques féminines devraient afficher un CAGR de 4,55 %.

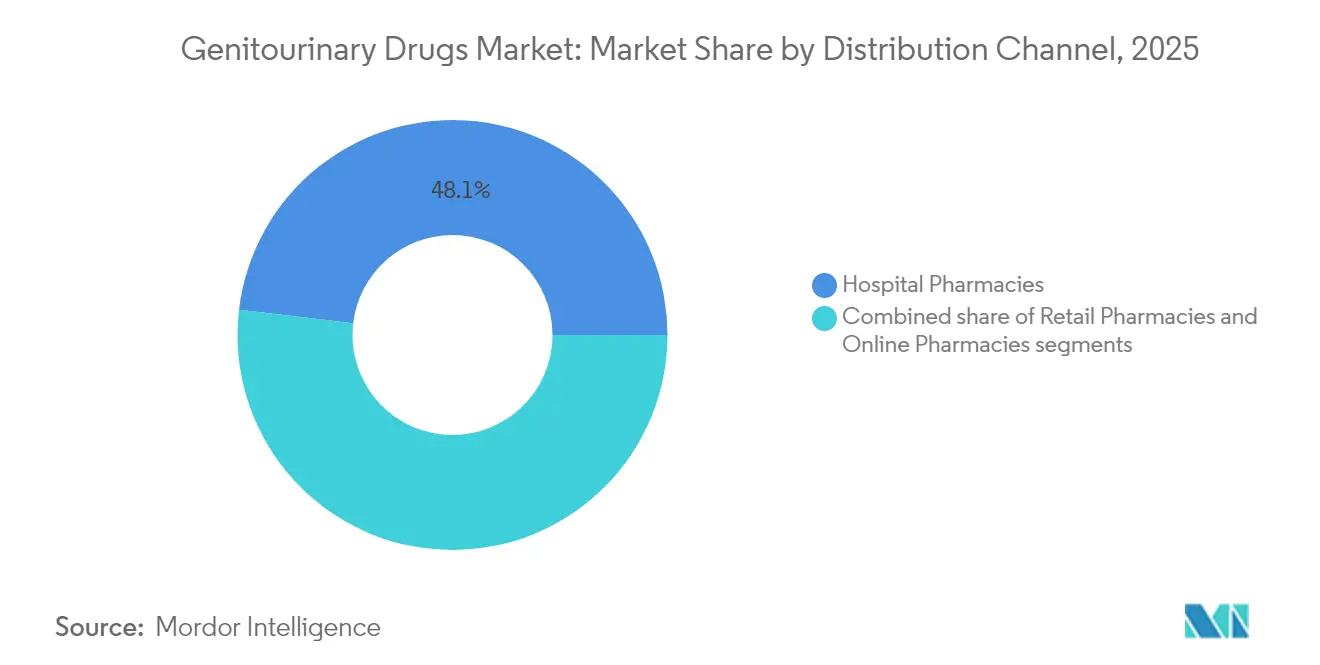

- Par canal de distribution, les pharmacies hospitalières contrôlaient 48,12 % des revenus de 2025, mais les pharmacies en ligne progressent à un CAGR de 4,14 %.

- Par molécule, les petites molécules détenaient 58,21 % de la part du marché des médicaments génito-urinaires en 2025 ; les biologiques et les peptides devraient progresser à un CAGR de 3,84 %.

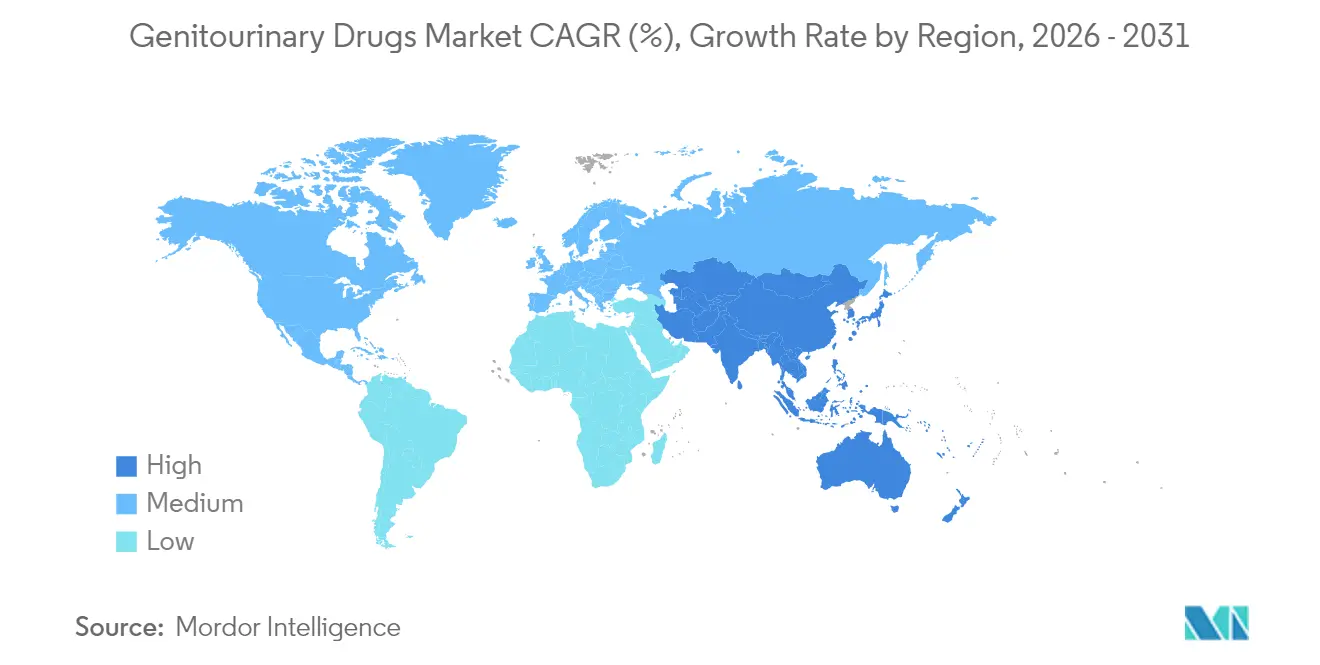

- Par géographie, l'Amérique du Nord détenait 42,10 % de la part du marché des médicaments génito-urinaires en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 2,55 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments génito-urinaires

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles génito-urinaires | +0.4% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Vieillissement croissant de la population masculine avec des problèmes urologiques | +0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption croissante des inhibiteurs génériques de la PDE5 après l'expiration des brevets | +0.2% | Mondial, plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Expansion du pipeline de nouvelles thérapeutiques génito-urinaires | +0.3% | Amérique du Nord, Europe, extension vers l'APAC | Moyen terme (2-4 ans) |

| Urothérapeutiques modulant le microbiome entrant dans les essais cliniques | +0.1% | Mondial, programmes pilotes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Plateformes de santé sexuelle basées sur la télémédecine stimulant les taux de prescription | +0.2% | Amérique du Nord, Europe, marchés APAC sélectionnés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles génito-urinaires

L'hyperplasie bénigne de la prostate touche plus de 50 % des hommes âgés de 60 à 69 ans et jusqu'à 90 % à l'âge de 85 ans, entraînant des taux de diagnostic et de traitement plus élevés. L'autorisation accordée par la FDA en 2025 au système Optilume BPH illustre comment les interventions assistées par dispositif peuvent améliorer le débit urinaire maximal de 7,9 mL/s à 16,4 mL/s tout en préservant la fonction sexuelle. L'incontinence urinaire touche déjà 25 à 45 % des femmes de plus de 65 ans, stimulant la demande d'agonistes β-3 adrénergiques qui évitent les effets secondaires anticholinergiques. Le test urinaire MyProstateScore 2.0 détecte 94 % des cancers de la prostate de haut grade, renforçant la demande thérapeutique en phase précoce[1]Université du Michigan, "Validation clinique de MyProstateScore 2.0," umich.edu. Les systèmes de santé classifient de plus en plus les troubles génito-urinaires comme des priorités de qualité de vie, ce qui renforce la couverture de remboursement et soutient la résilience à long terme du marché des médicaments génito-urinaires.

Vieillissement croissant de la population masculine avec des problèmes urologiques

La déficience en testostérone touche 20 % des hommes de plus de 60 ans et 50 % au-delà de 80 ans. En février 2025, la FDA a révisé les étiquettes de la testostérone pour refléter l'essai TRAVERSE, supprimant les mises en garde de longue date relatives à l'hypogonadisme lié à l'âge et atténuant les préoccupations des prescripteurs. L'incidence du cancer de la prostate double chaque décennie après 50 ans ; le Nubeqa de Bayer a traité près de 100 000 patients en 2024 avec un taux de réponse PSA ultra-faible de 42,6 % contre 7,8 % pour le placebo dans l'étude ARANOTE. L'allongement de l'espérance de vie, conjugué à des attentes plus élevées en matière de bien-être sexuel, accroît la demande de thérapies contre la dysfonction érectile et de schémas thérapeutiques combinés associés, renforçant la base de revenus du marché des médicaments génito-urinaires.

Adoption croissante des inhibiteurs génériques de la PDE5 après l'expiration des brevets

Le sildénafil générique a capturé plus de 80 % des principaux marchés après la perte d'exclusivité du Viagra, réduisant les coûts moyens de traitement et libérant la demande dans les économies sensibles aux prix. Des dynamiques similaires affectent le tadalafil à mesure que les entrées génériques se multiplient. Les prestataires de télésanté en vente directe aux consommateurs exploitent ces génériques pour proposer des programmes discrets et peu coûteux qui trouvent un écho auprès des cohortes plus jeunes. Ce modèle a permis à Hims & Hers de dépasser 1,48 milliard USD de revenus en 2024. Des ajustements de formulation tels que les comprimés à dissolution orale et les films à action rapide offrent une différenciation concurrentielle au-delà du prix, élargissant les options thérapeutiques sur le marché des médicaments génito-urinaires.

Expansion du pipeline de nouvelles thérapeutiques génito-urinaires

Le système intravésical de gemcitabine TAR-200 de Johnson & Johnson a obtenu un taux de réponse complète de 82,4 % dans le cancer de la vessie non répondeur au BCG et a reçu la désignation de thérapie révolutionnaire de la FDA. Le gépotidacine de GSK, commercialisé sous le nom Blujepa, est devenu le premier nouvel antibiotique oral pour les infections urinaires en trente ans, maintenant son efficacité contre les souches d'E. coli résistantes aux fluoroquinolones. L'UGN-102 d'UroGen Pharma, avec une date PDUFA en juin 2025, cible une opportunité de 5 milliards USD dans le cancer de la vessie. Ces avancées témoignent d'une innovation durable qui compense l'érosion des catégories matures et génère une valeur incrémentale sur le marché des médicaments génito-urinaires.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque d'observance thérapeutique | -0.2% | Mondial, plus aigu dans les contextes à faibles ressources | Court terme (≤ 2 ans) |

| Résistance aux antibiotiques croissante dans les agents pathogènes des infections urinaires | -0.3% | Mondial, plus élevé là où la gestion des antibiotiques est faible | Moyen terme (2-4 ans) |

| Prolifération de médicaments contrefaits contre la dysfonction érectile | -0.2% | Mondial, prononcé dans les canaux en ligne non réglementés | Court terme (≤ 2 ans) |

| Dysfonction sexuelle émergente liée aux agonistes du GLP-1 compliquant l'adoption des traitements | -0.1% | Amérique du Nord, Europe, extension vers l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque d'observance thérapeutique

Les taux d'observance varient de 40 à 70 % selon les affections génito-urinaires. Les médicaments contre la vessie hyperactive souffrent d'effets secondaires anticholinergiques qui entraînent 50 % d'abandons dans les six premiers mois. Les agonistes β-3 à action prolongée tels que le vibégron offrent une meilleure tolérance. Les schémas thérapeutiques contre la dysfonction érectile se heurtent à des obstacles comportementaux liés à la dynamique de couple et à l'anxiété de performance. Les entreprises de télémédecine tentent d'améliorer la persistance grâce à des services de renouvellement mensuel et à un accompagnement continu, mais des données longitudinales robustes sont encore en cours d'émergence. Des rappels numériques et des systèmes d'administration par implant sont à l'étude pour combler le déficit d'observance et protéger la valeur du marché des médicaments génito-urinaires.

Résistance aux antibiotiques croissante dans les agents pathogènes des infections urinaires

La résistance d'E. coli dépasse désormais 20 % pour le triméthoprime-sulfaméthoxazole et 10 % pour la ciprofloxacine dans de nombreuses zones géographiques. Les organismes producteurs de BLSE nécessitent souvent des carbapénèmes intraveineux, augmentant les coûts et les durées d'hospitalisation. Les CDC associent les infections urinaires résistantes à plus de 10 000 hospitalisations aux États-Unis chaque année[2]Nature Publishing Group, "Le gépotidacine surmonte la résistance aux fluoroquinolones," nature.com. Le mécanisme à double cible du gépotidacine préserve l'efficacité contre les souches résistantes aux fluoroquinolones[3]Centres pour le contrôle et la prévention des maladies, "Rapport sur les menaces de résistance aux antibiotiques," cdc.gov. Des thérapies expérimentales à base de bactériophages et de microbiome sont également en développement. Jusqu'à ce que ces solutions atteignent une échelle suffisante, la résistance réduit les taux de succès thérapeutique et impose des contraintes supplémentaires de gestion sur le marché des médicaments génito-urinaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : la domination de la dysfonction érectile fait face au défi de l'incontinence

La taille du marché des médicaments génito-urinaires pour la dysfonction érectile représentait une part dominante de 34,42 % en 2025, bénéficiant de la pénétration de la télémédecine et de l'accessibilité des inhibiteurs génériques de la PDE5. Cependant, la croissance ralentit à mesure que le segment approche de la saturation thérapeutique et fait face aux complications émergentes de dysfonction induites par les agonistes du GLP-1. L'incontinence urinaire, avec une perspective de CAGR de 3,42 %, réduit l'écart à mesure que le vieillissement des populations et l'amélioration du diagnostic accélèrent la demande d'agonistes β-3 et d'hybrides dispositif-médicament peu invasifs.

Les thérapeutiques des infections urinaires maintiennent des flux de revenus stables malgré les problèmes de résistance, tandis que les médicaments contre le cancer de la prostate captent des prix premium grâce au ciblage précis des récepteurs aux androgènes. Les interventions dans le cancer de la vessie telles que le TAR-200 démontrent comment l'administration localisée peut redéfinir les résultats, attirant les investissements en R&D vers des niches de maladies non invasives musculaires à haut risque. Ensemble, ces évolutions recalibrent les priorités de portefeuille au sein du marché des médicaments génito-urinaires.

Par classe de médicaments : les inhibiteurs de la PDE5 en tête malgré l'innovation des agonistes β-3

Les inhibiteurs de la phosphodiestérase-5 ont contribué à 29,12 % des revenus du marché des médicaments génito-urinaires en 2025, soutenus par une large familiarité clinique et une forte préférence pour la voie orale. Les expirations de brevets, cependant, compriment les prix et stimulent une migration vers des formulations différenciées et des thérapies combinées. Les agonistes β-3 adrénergiques, progressant à un CAGR de 3,6 %, gagnent des parts dans la vessie hyperactive en limitant les effets indésirables anticholinergiques.

Les thérapies hormonales gagnent en dynamisme après la clarification des étiquettes par la FDA, tandis que les schémas thérapeutiques à dose fixe combinant alpha-bloquants et inhibiteurs de la 5-alpha-réductase améliorent l'observance. Les antagonistes de la neurokinine et les agents modulant le microbiome peuplent les pipelines précoces, soulignant des thèmes de diversification qui soutiennent l'expansion à long terme du marché des médicaments génito-urinaires.

Par voie d'administration : la croissance des injectables remet en question la domination orale

Les produits oraux représentaient 70,78 % des revenus de 2025, ancrés dans les thérapies contre la dysfonction érectile, la vessie hyperactive et les antimicrobiens. La commodité, la confidentialité et l'auto-administration assurent une primauté continue. Néanmoins, les injectables devraient afficher un CAGR de 4,75 % à mesure que la testostérone en dépôt, les antagonistes de la GnRH à la demande et les produits oncologiques intravésicaux se développent.

Le TAR-200 de Johnson & Johnson souligne le bénéfice thérapeutique d'une exposition médicamenteuse localisée et soutenue. Les patchs transdermiques et les gels topiques ajoutent des options non invasives, tandis que les vecteurs nanogel de l'Université du Colorado promettent une pénétration tissulaire plus élevée. Collectivement, ces modalités élargissent les choix et cimentent les soins centrés sur le patient comme différenciateur clé sur le marché des médicaments génito-urinaires.

Par genre : la taille du marché masculin contraste avec l'accélération de la croissance féminine

Les hommes représentaient 55,26 % des ventes de 2025, portés par les lignes établies de dysfonction érectile et de cancer de la prostate qui confèrent de l'envergure à la taille du marché des médicaments génito-urinaires. La trajectoire blockbuster du Nubeqa de Bayer illustre le poids des revenus de l'oncologie de précision. Les femmes, cependant, alimentent la croissance de catégorie la plus rapide à un CAGR de 4,55 % à mesure que l'attention du secteur se concentre enfin sur la vessie hyperactive, les infections urinaires récurrentes et l'atrophie urogénitale ménopausique.

La plus forte incidence des infections urinaires chez les femmes — et les nouveaux agents comme le gépotidacine — crée un potentiel de hausse, tout comme les traitements hormonaux qui traitent simultanément les symptômes vasomoteurs et génito-urinaires. Les prestataires de télésanté divisent les lignes de service par genre, abaissant les barrières d'accès et normalisant la recherche de soins, ce qui rééquilibrera progressivement le marché des médicaments génito-urinaires.

Par canal de distribution : les pharmacies hospitalières en tête tandis que les pharmacies en ligne progressent

Les pharmacies hospitalières ont conservé 48,12 % du chiffre d'affaires de 2025 grâce aux perfusions oncologiques et aux thérapies hormonales à distribution contrôlée. Pourtant, les pharmacies en ligne, progressant à un CAGR de 4,14 %, redéfinissent la commodité et la confidentialité pour les indications sensibles. L'emballage discret, les renouvellements automatiques et les téléconsultations intégrées réduisent les points de friction et convertissent les patients affectés par la stigmatisation en utilisateurs réguliers.

Les points de vente au détail font face à une pression accrue sur les marges due aux génériques et doivent se différencier par des services cliniques en magasin. L'harmonisation réglementaire autour de la prescription électronique, notamment en Europe et en Amérique du Nord, déterminera dans quelle mesure les canaux numériques cannibaliseront la dispensation institutionnelle au sein du marché des médicaments génito-urinaires.

Par type de molécule : la domination des petites molécules face à l'innovation des biologiques

Les petites molécules détenaient 58,21 % de la part des revenus de 2025 en raison de leur synthèse rentable, de leur biodisponibilité orale et de leurs solides écosystèmes génériques. Le leadership en termes de part de marché des médicaments génito-urinaires persiste, mais les biologiques et les peptides progressent à un CAGR de 3,84 %. Les inhibiteurs de points de contrôle immunitaire, les conjugués anticorps-médicament et les formulations peptidiques en dépôt répondent à des besoins urologiques complexes que les petites molécules résolvent rarement.

Les voies des biosimilaires restent plus longues et plus coûteuses que les dépôts de génériques, protégeant l'économie des originateurs pendant une période prolongée. Dans le même temps, les conjugués anticorps-médicament et les peptides modifiés brouillent les frontières des catégories, indiquant une feuille de route future où le ciblage précis coexiste avec les impératifs d'accessibilité sur le marché des médicaments génito-urinaires.

Analyse géographique

L'Amérique du Nord a généré 42,10 % des revenus de 2025, tirant parti de systèmes de remboursement matures et d'une pénétration pionnière de la télésanté. Les voies d'accélération de la FDA permettent une adoption rapide des innovations telles que le TAR-200, et la demande des patients est renforcée par le vieillissement démographique et les taux élevés de dépistage du cancer de la prostate. L'érosion des inhibiteurs génériques de la PDE5 tempère les prix mais élargit les volumes, stabilisant la croissance régionale globale du marché des médicaments génito-urinaires.

L'Asie-Pacifique, progressant à un CAGR de 2,55 %, bénéficie de l'expansion de la couverture d'assurance, de l'urbanisation et des réformes politiques qui réduisent le décalage réglementaire par rapport aux approbations occidentales. Les achats centralisés en Chine réduisent les coûts tout en élargissant l'accès, tandis que la société super-vieillissante du Japon propulse les thérapeutiques de l'incontinence et de l'hyperplasie bénigne de la prostate. L'expertise générique de l'Inde répond à la fois à la demande intérieure et à l'exportation, renforçant l'autosuffisance régionale. Bien que la pression sur les prix soit intense, les volumes absolus de patients positionnent la région comme un moteur de croissance à long terme pour le marché des médicaments génito-urinaires.

L'Europe offre une expansion régulière mais plus lente. La centralisation de l'Agence européenne des médicaments simplifie les soumissions, et des pays comme l'Allemagne maintiennent des prix premium pour les nouveaux agents tels que le vibégron. Néanmoins, les mesures d'austérité dans certains marchés et les règles de remboursement national fragmentées compliquent le séquençage des lancements. L'Europe de l'Est offre un potentiel de hausse incrémental à mesure que la modernisation des soins de santé s'aligne sur les normes de l'UE. Le Brexit impose des dépôts isolés au Royaume-Uni, augmentant marginalement les coûts sans modifier les fondamentaux de la demande pour le marché des médicaments génito-urinaires.

Paysage concurrentiel

Le champ concurrentiel présente une consolidation modérée. Bayer, Johnson & Johnson, GSK et AstraZeneca s'appuient sur des pipelines profonds et des empreintes mondiales pour se prémunir contre les expirations de brevets. Le rapport du premier trimestre 2025 de Bayer a mis en évidence une croissance des ventes de Nubeqa de 81 % et une croissance de Kerendia de 89 %, compensant le déclin de Xarelto. Le taux de réponse de 82,4 % du TAR-200 de Johnson & Johnson illustre des résultats révolutionnaires qui commandent des prix premium. Le Blujepa de GSK introduit une nouvelle classe d'antibiotiques après une période de sécheresse de 30 ans, soulignant l'avantage du premier entrant dans sa catégorie.

Les mouvements stratégiques comprennent l'acquisition d'Axonics par Boston Scientific pour 3,7 milliards USD, ajoutant une expertise en neuromodulation sacrée pour la gestion de l'incontinence. L'accord de redevances de 500 millions USD de Ferring répartit les risques tout en sécurisant le potentiel de hausse en oncologie prostatique. Les concurrents génériques utilisent l'innovation de formulation pour se démarquer, et les entrants biosimilaires se préparent à éroder les biologiques matures. Les alliances numériques avec les entreprises de télémédecine fournissent une capacité de distribution directe aux consommateurs que le démarchage traditionnel ne peut égaler. Dans l'ensemble, les entreprises qui combinent une science innovante avec un accès au marché facilité par le numérique sont bien positionnées pour surperformer sur le marché des médicaments génito-urinaires.

Leaders du secteur des médicaments génito-urinaires

Pfizer Inc.

Eli Lilly and Company

Bayer AG

Merck & Co., Inc.

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : UroGen Pharma a publié des données positives à 18 mois pour l'UGN-102 dans le cancer de la vessie de bas grade récurrent, avant la date PDUFA de la FDA du 13 juin, soutenant une opportunité de 5 milliards USD.

- Mai 2025 : Bayer a annoncé une hausse de 4,4 % des revenus pharmaceutiques du premier trimestre 2025, portée par la croissance de Nubeqa et de Kerendia.

- Avril 2025 : Johnson & Johnson a divulgué les résultats de la phase 2b de SunRISe-1, avec le TAR-200 atteignant un taux de réponse complète de 82,4 % dans le cancer de la vessie non répondeur au BCG.

- Mars 2025 : La FDA a approuvé le gépotidacine (Blujepa) de GSK pour les infections urinaires non compliquées, la première nouvelle classe orale en près de 30 ans.

- Mars 2025 : L'Université du Colorado a présenté une plateforme nanogel ayant éliminé 90 % des bactéries dans des modèles d'infections urinaires récurrentes.

Portée du rapport mondial sur le marché des médicaments génito-urinaires

Selon la portée du rapport, les médicaments génito-urinaires sont utilisés pour traiter les troubles affectant les reins, la vessie, les uretères et l'urètre. Les patients souffrant de maladies et d'infections liées aux systèmes génito-urinaires ont eu recours à des stéroïdes et des immunosuppresseurs, qui sont synthétisés chimiquement et peuvent entraîner des effets secondaires graves tels que l'insomnie, l'acné, les nausées, les vomissements et la diarrhée.

Le marché des médicaments génito-urinaires est segmenté par type de maladie (dysfonction érectile, gonorrhée, herpès génital, infections urinaires, incontinence urinaire, glomérulonéphrite, insuffisance rénale chronique, autres types de maladies), type de médicament (thérapie hormonale, agents contre l'impuissance, relaxants utérins, antispasmodiques urinaires, modificateurs du pH urinaire, stimulants utérins, agents génito-urinaires divers) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dysfonction érectile |

| Infections urinaires |

| Incontinence urinaire |

| Gonorrhée |

| Herpès génital |

| Glomérulonéphrite |

| Insuffisance rénale chronique |

| Autres types de maladies |

| Thérapie hormonale |

| Inhibiteurs de la phosphodiestérase-5 |

| Alpha-bloquants et inhibiteurs de la 5-alpha-réductase |

| Relaxants et stimulants utérins |

| Antispasmodiques urinaires |

| Modificateurs du pH urinaire |

| Agents génito-urinaires divers |

| Orale |

| Injectable |

| Topique / Transdermique |

| Suppositoire vaginal / rectal |

| Masculin |

| Féminin |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Médicaments à petites molécules |

| Biologiques et peptides |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| APAC | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'APAC | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de maladie | Dysfonction érectile | |

| Infections urinaires | ||

| Incontinence urinaire | ||

| Gonorrhée | ||

| Herpès génital | ||

| Glomérulonéphrite | ||

| Insuffisance rénale chronique | ||

| Autres types de maladies | ||

| Par classe de médicaments | Thérapie hormonale | |

| Inhibiteurs de la phosphodiestérase-5 | ||

| Alpha-bloquants et inhibiteurs de la 5-alpha-réductase | ||

| Relaxants et stimulants utérins | ||

| Antispasmodiques urinaires | ||

| Modificateurs du pH urinaire | ||

| Agents génito-urinaires divers | ||

| Par voie d'administration | Orale | |

| Injectable | ||

| Topique / Transdermique | ||

| Suppositoire vaginal / rectal | ||

| Par genre | Masculin | |

| Féminin | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par type de molécule | Médicaments à petites molécules | |

| Biologiques et peptides | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| APAC | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'APAC | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des médicaments génito-urinaires ?

Le marché s'élève à 30,69 milliards USD en 2026 et devrait atteindre 33,19 milliards USD d'ici 2031.

Quel domaine pathologique détient la plus grande part au sein du marché des médicaments génito-urinaires ?

La dysfonction érectile est en tête avec une part de 34,42 % en 2025, soutenue par la prescription généralisée via la télésanté et la disponibilité des inhibiteurs génériques de la PDE5.

Quelle classe de médicaments connaît la croissance la plus rapide ?

Les agonistes β-3 adrénergiques pour la vessie hyperactive se développent à un CAGR de 3,6 % jusqu'en 2031.

Comment les pharmacies en ligne influencent-elles la croissance du marché ?

Les pharmacies en ligne devraient croître à un CAGR de 4,14 % en offrant un accès discret et rentable, notamment pour les traitements de la dysfonction érectile et de l'incontinence.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les réformes des soins de santé, les grandes populations vieillissantes et l'augmentation de la couverture d'assurance alimentent un CAGR de 2,55 % en Asie-Pacifique.

Quelles nouvelles thérapies pourraient remodeler le marché à court terme ?

Le TAR-200 de Johnson & Johnson pour le cancer de la vessie et le gépotidacine de GSK pour les infections urinaires résistantes aux antibiotiques représentent des innovations à fort impact attendues pour gagner en traction après 2025.

Dernière mise à jour de la page le: