Taille et part du marché des logiciels d'assurance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.03 Milliards de dollars |

| Taille du Marché (2031) | 20.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'assurance par Mordor Intelligence

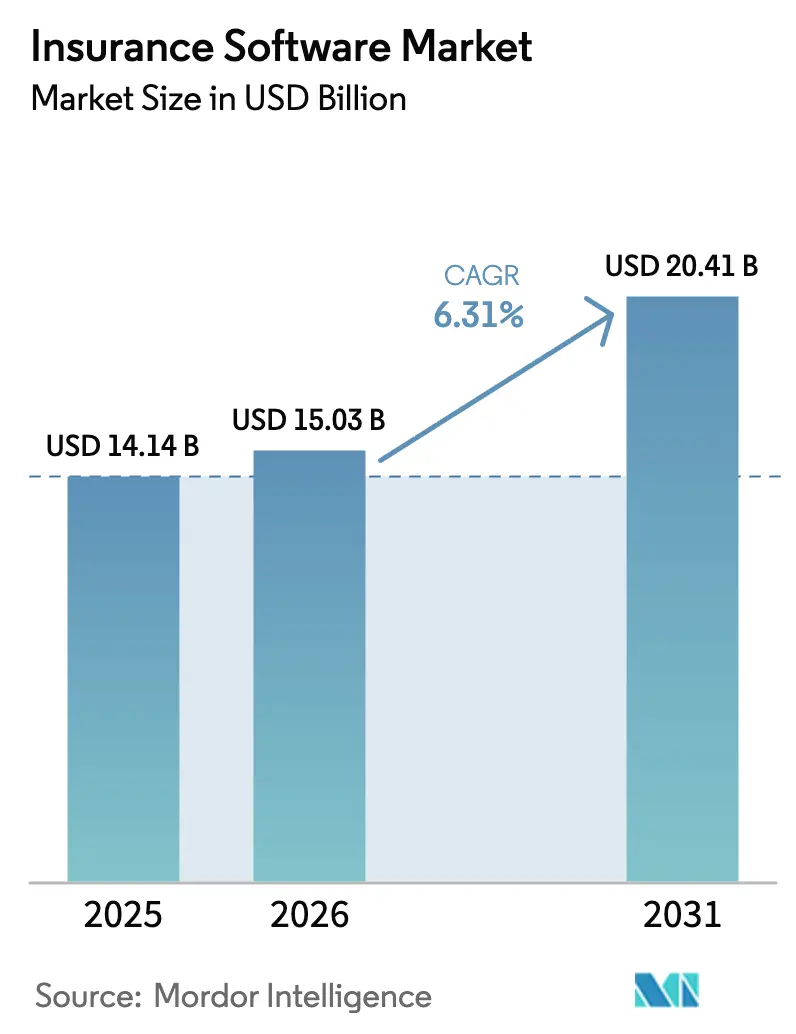

La taille du marché des logiciels d'assurance était évaluée à 14,14 milliards USD en 2025 et devrait croître de 15,03 milliards USD en 2026 pour atteindre 20,41 milliards USD d'ici 2031, à un TCAC de 6,31 % durant la période de prévision (2026-2031).

La croissance est portée par le passage des assureurs des mises à niveau informatiques progressives au renouvellement complet des plateformes, prenant en charge la tarification en temps réel, la distribution intégrée et le reporting de conformité continu. Le déploiement natif en cloud représente déjà 65,7 % du chiffre d'affaires actuel et, avec un TCAC de 10,5 %, creusera son avance à mesure que les retardataires migrent depuis des mainframes vieillissants. Les solutions dommages et responsabilité civile (IARD) dominent les dépenses de 2024 avec une part de 48,8 %, mais les systèmes de santé et accidents connaissent la croissance la plus rapide avec un TCAC de 12,3 % en raison des mandats d'engagement post-pandémie. Le capital-investissement a injecté plus de 6 milliards USD chez les fournisseurs depuis 2024, accélérant les cycles de livraison des fonctionnalités et intensifiant la concurrence par les prix. Sur le plan régional, l'Amérique du Nord fournit les budgets les plus importants, tandis que l'expansion à deux chiffres de l'Asie-Pacifique met en évidence un avantage de terrain vierge pour les déploiements axés sur les API et le mobile.

Principaux enseignements du rapport

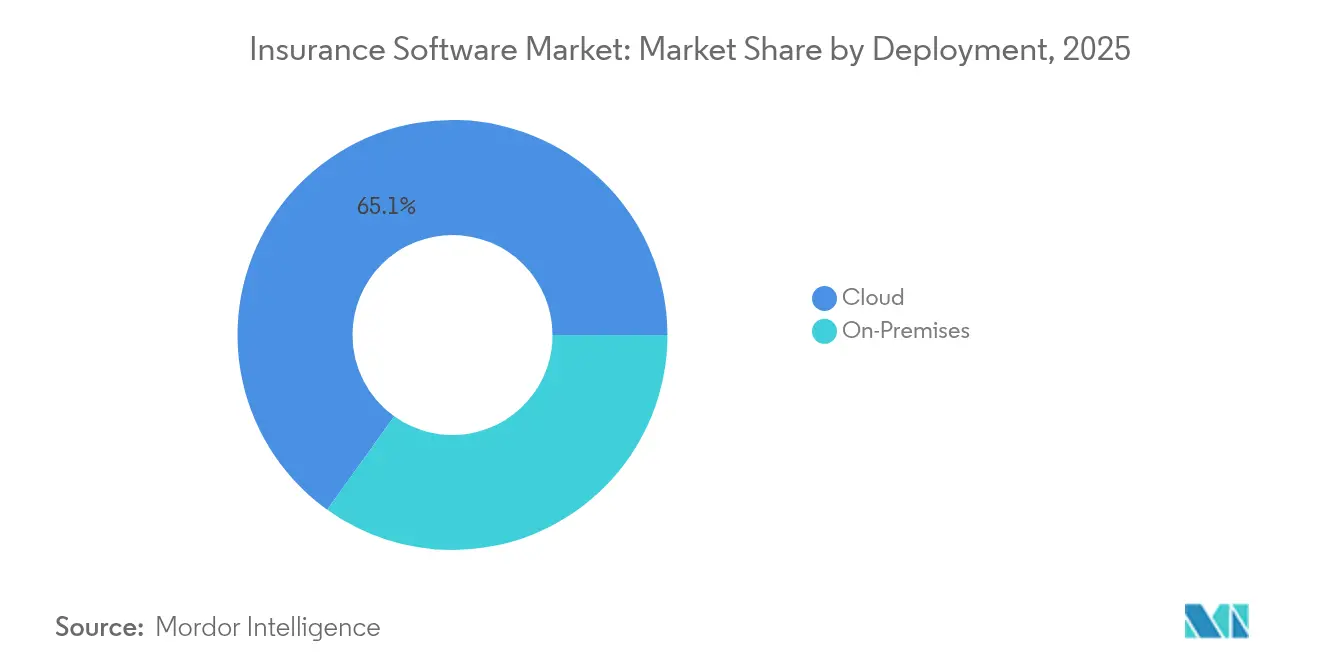

- Par déploiement, la livraison en cloud a représenté 65,10 % de la part du marché des logiciels d'assurance en 2025 ; ce même modèle devrait progresser à un TCAC de 10,26 % jusqu'en 2031.

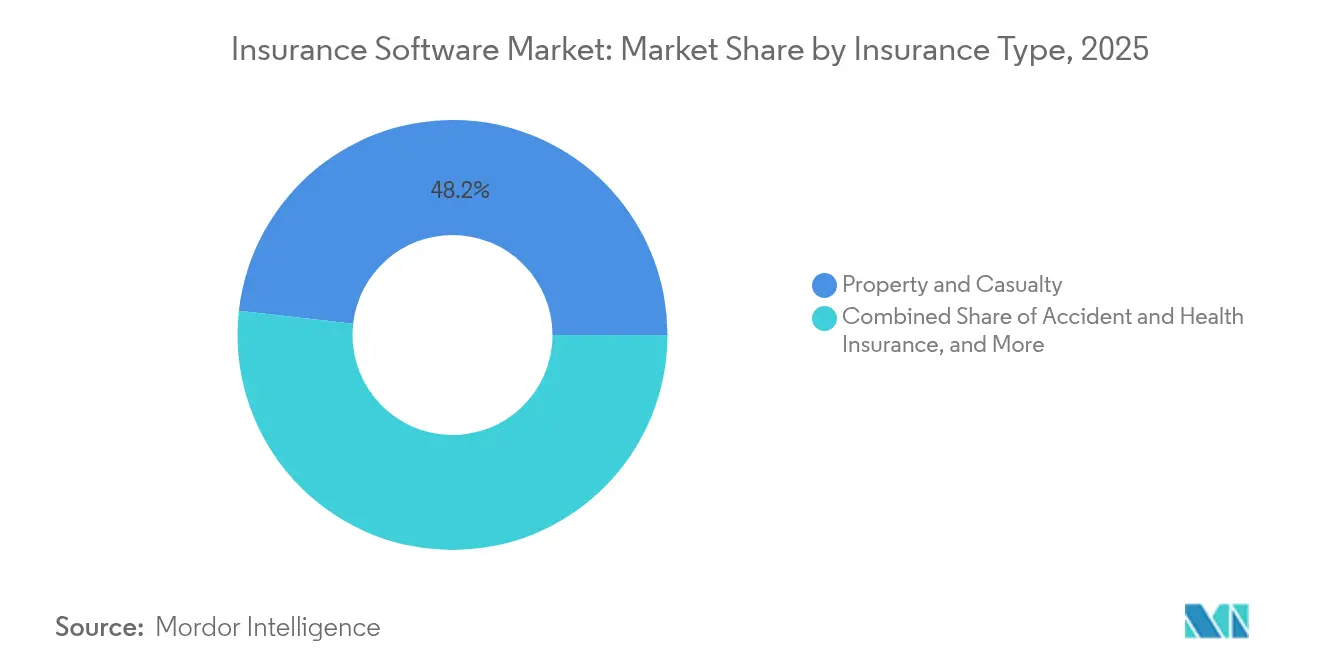

- Par type d'assurance, le segment IARD détenait 48,20 % de la taille du marché des logiciels d'assurance en 2025, tandis que les solutions accidents et santé enregistrent le TCAC le plus élevé à 11,85 % jusqu'en 2031.

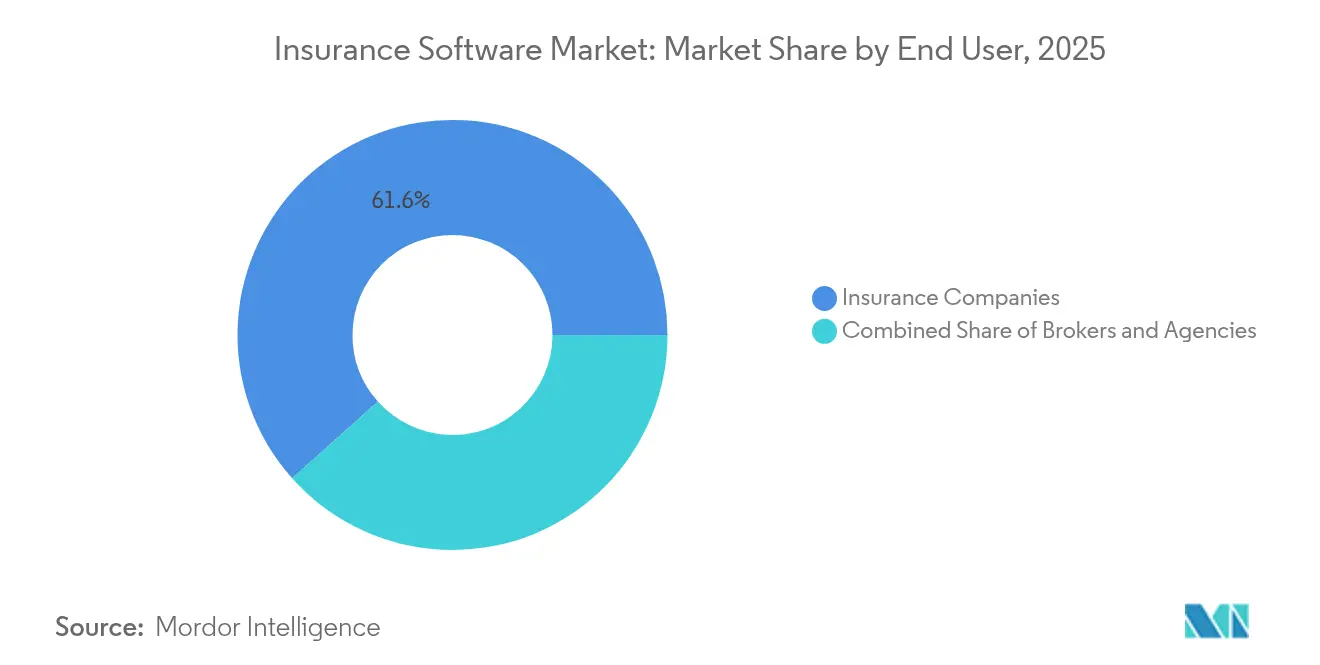

- Par utilisateur final, les compagnies d'assurance ont représenté 61,60 % du chiffre d'affaires en 2025 ; les plateformes de courtage affichent le TCAC le plus rapide à 7,92 % jusqu'en 2031.

- Par zone géographique, l'Amérique du Nord représentait 38,35 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 10,45 % entre 2026 et 2031.

- Guidewire, Duck Creek et Applied Systems ont ensemble généré 918 millions USD de revenus récurrents annuels en 2024, représentant une part de marché combinée de 15,85 % sur le marché des logiciels d'assurance.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels d'assurance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des plateformes natives en cloud | +1.8% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Automatisation de la souscription et des sinistres par l'IA | +1.2% | Amérique du Nord et Asie-Pacifique en tête | Court terme (≤ 2 ans) |

| Évolution vers l'assurance à l'usage et intégrée | +0.9% | Asie-Pacifique en tête, expansion vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Pression réglementaire pour les API en temps réel | +0.7% | Europe et Amérique du Nord strictes | Moyen terme (2-4 ans) |

| Regroupements soutenus par le capital-investissement des fournisseurs principaux | +0.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de l'analyse des risques climatiques | +0.4% | Mondial ; focus sur les économies vulnérables au climat | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption des plateformes natives en cloud accélère la transformation numérique

Les assureurs considèrent désormais la migration vers le cloud comme une exigence concurrentielle, et non comme un exercice de réduction des coûts. Lincoln Financial Group a achevé une migration vers le cloud en deux ans qui a réduit les coûts de licences logicielles et raccourci les délais de cycle de 20 à 30 %, tout en créant des pipelines DevOps flexibles.[1]Lincoln Financial Group, "Lincoln Financial Group Completes Cloud Modernization," newsroom.lfg.com La suite cloud de Guidewire prend déjà en charge plus de 570 assureurs dans le monde et a augmenté ses revenus d'abonnement de 35 % au deuxième trimestre 2025. Les architectures cloud permettent l'ingestion de données en temps réel, essentielle pour la tarification dynamique et la distribution intégrée, comme en témoigne la solution Policy de Duck Creek qui fournit des mises à jour bihebdomadaires via des outils low-code. L'économie d'infrastructure variable découlant de ces déploiements libère des capitaux pour des itérations rapides de produits que les mainframes traditionnels ne peuvent pas égaler.

Intérêt croissant des assureurs pour l'automatisation de la souscription et des sinistres par l'IA

L'intelligence artificielle est passée du stade pilote à la production en matière de souscription, de détection des fraudes et de règlement des sinistres. La version Las Leñas de Guidewire intègre des modèles d'apprentissage automatique qui réduisent l'examen des demandes de quelques jours à quelques minutes. L'outil AI-Smart Underwriter de LTIMindtree sur ServiceNow accélère l'évaluation des risques tout en réduisant de moitié les charges administratives. Salesforce propose désormais des composants d'IA préconfigurés pour l'administration des polices qui améliorent les taux de traitement direct pour les assureurs de taille intermédiaire. UnderwritingPro v14 de Sapiens combine l'analyse prédictive avec des portails agents, réduisant les coûts de traitement jusqu'à 40 % et augmentant la satisfaction client.[2]New York State Department of Financial Services, "23 NYCRR 500 Cybersecurity Requirements," dfs.ny.gov

Évolution vers les produits d'assurance à l'usage et intégrés

La couverture se rapproche du point d'achat. Smartpay et Chubb ont lancé la première assurance intégrée au Japon pour les transactions d'achat différé, ouvrant de nouveaux segments jeunes. Zendrive alimente des programmes automobiles à l'usage qui évaluent le risque à partir de signaux de conduite en temps réel captés par des capteurs mobiles. Chubb Studio s'est intégré à des partenaires de commerce électronique et bancaires pour atteindre plus de 100 millions de clients en Asie et en Amérique latine, démontrant les avantages d'échelle pour la distribution axée sur les API. Ces modèles exigent des architectures ouvertes et pilotées par les événements que les systèmes traditionnels ne peuvent pas fournir.

Pression réglementaire pour la conformité en temps réel et les API de reporting

Des réglementations telles que la loi européenne sur la résilience opérationnelle numérique et la loi modèle sur la sécurité des données d'assurance de la NAIC exigent un reporting automatisé des incidents et une surveillance continue. La DORA oblige les assureurs européens à cartographier les chaînes d'approvisionnement TIC et à tester la cyber-résilience à partir de 2025. Au moins 22 États américains ont adopté le modèle de la NAIC, imposant des notifications de violation dans les 72 heures. La réglementation 23 NYCRR 500 de New York impose l'authentification multifacteur et des déclarations de conformité annuelles.[3]Source : Sapiens International, "UnderwritingPro v14 Release Notes," sapiens.com La nécessité de satisfaire des mandats qui se chevauchent stimule la demande de cadres de gouvernance intégrés dans les plateformes principales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les migrations des systèmes principaux restent complexes | -1.1% | Mondial ; aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Obstacles liés à la cybersécurité et à la souveraineté des données | -0.8% | Europe et Amérique du Nord en durcissement | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en assurtech | -0.6% | Mondial ; sévère en Amérique du Nord | Long terme (≥ 4 ans) |

| Les fusions-acquisitions des assureurs retardent les décisions de renouvellement informatique | -0.3% | Amérique du Nord et Europe sélectives | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les migrations des systèmes principaux restent complexes et coûteuses

De nombreux assureurs exploitent encore des mainframes vieux de 20 ans dépourvus d'API et présentant des risques de conversion de données. Les champs de données des polices vie se comptent par milliers, rendant les migrations propres sujettes aux erreurs et aux tests prolongés. Equisoft note que la crainte des perturbations maintient certains assureurs vie sur des systèmes de polices traditionnels, même si leurs concurrents gagnent en agilité grâce à des solutions basées sur des règles. L'équilibre entre la continuité opérationnelle et les calendriers de remplacement progressif gonfle les budgets et ralentit le délai de création de valeur.

Les réglementations en matière de cybersécurité et de souveraineté des données se renforcent

Les assureurs doivent simultanément se prémunir contre la montée des rançongiciels et respecter les règles de confidentialité propres à chaque région. La loi modèle de la NAIC oblige les assureurs à maintenir des programmes de sécurité de l'information documentés et à signaler les incidents dans les trois jours. La DORA étend la surveillance aux fournisseurs cloud, exigeant des déploiements multi-régions résilients. La désignation de classe A de New York oblige désormais les grands assureurs à mettre en œuvre une surveillance continue des menaces et à maintenir des fonctions d'audit interne. Les fournisseurs cloud sans centres de données dans la région concernée risquent d'être disqualifiés, ce qui limite les pools de fournisseurs et augmente les coûts de mise en œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud s'accélère

Le déploiement en cloud a capté 65,10 % du chiffre d'affaires 2025, représentant la plus grande part du marché des logiciels d'assurance. Dans le même temps, il devrait afficher un TCAC de 10,26 %, ce qui en fait à la fois le modèle dominant et le moteur de croissance. L'avantage en termes de taille du marché des logiciels d'assurance découle du fait que l'infrastructure élastique prend en charge la tarification en temps réel, la configuration low-code et les mises à jour bihebdomadaires des fonctionnalités que les infrastructures sur site ne peuvent pas égaler. Les modèles d'abonnement convertissent les dépenses d'investissement fixes en dépenses d'exploitation variables, libérant des budgets pour l'innovation. Guidewire Cloud a enregistré une croissance de 35 % de ses abonnements grâce à 570 assureurs actifs, tandis que la livraison active de Duck Creek montre comment les mises à jour automatiques maintiennent les assureurs à la pointe. Les installations sur site persistent pour les lignes réglementées telles que l'indemnisation des accidents du travail, où les règles de souveraineté des données freinent encore l'adoption du cloud, mais leur part continue de s'éroder à mesure que les hyperscalers obtiennent des certifications de conformité dans des juridictions supplémentaires.

Les migrations vers le cloud soutiennent également les déploiements d'assurance intégrée, car les détaillants et les plateformes de mobilité exigent des connexions axées sur les API pouvant être mises en place en quelques semaines. Les assureurs exploitant des cœurs cloud signalent des cycles de lancement quatre fois plus courts que sur les infrastructures traditionnelles, leur permettant de tester des micro-produits de niche sans risque de coûts irrécupérables. De plus, les fournisseurs regroupent l'hébergement cloud avec des chaînes d'outils DevSecOps et des tests de pénétration continus, compensant partiellement les nouvelles contraintes de cyber-conformité. En conséquence, les architectes d'entreprise classent désormais la portabilité et le traitement des flux d'événements parmi les principaux critères de sélection des fournisseurs, renforçant l'effet d'entraînement pour une adoption accrue du cloud sur le marché des logiciels d'assurance.

Par type d'assurance : leadership de l'IARD face à l'innovation en accidents et santé

Les systèmes dommages et responsabilité civile détenaient 48,20 % du chiffre d'affaires 2025, assurant la position verticale la plus importante sur le marché des logiciels d'assurance. La complexité multi-branches, les volumes élevés de sinistres et les exigences strictes de reporting réglementaire ancrent les dépenses IARD continues. À l'inverse, les plateformes accidents et santé croissent à un TCAC de 11,85 % jusqu'en 2031, le plus rapide de tous les segments. Les programmes de bien-être, l'intégration de la télémédecine et les mandats numériques liés à la pandémie attirent de nouveaux budgets informatiques dans cette branche. Par conséquent, les applications accidents et santé augmenteront leur part de la taille du marché des logiciels d'assurance plus rapidement que tout autre segment au cours de la période de prévision.

La domination continue de l'IARD est renforcée par la modélisation des catastrophes liées au climat et les programmes automobiles à l'usage qui nécessitent une ingestion de données à l'échelle du pétaoctet. Les fournisseurs intègrent des scores prédictifs pour l'exposition aux incendies de forêt ou aux inondations et fournissent un triage des sinistres assisté par l'IA pour contrôler les ratios de sinistres. Dans le domaine de la santé, les connexions API aux appareils portables et aux plateformes de gestion des avantages pharmaceutiques permettent un engagement en temps réel, tandis que les moteurs de règles personnalisent les avantages pour chaque cohorte. L'adoption des logiciels vie et rentes est également en hausse, notamment en Asie, où les classes moyennes émergentes demandent des produits d'accumulation de patrimoine gérés via des applications mobiles. Il en résulte un profil de demande diversifié mais synergique qui maintient les fournisseurs multi-branches en avance sur les fournisseurs de niche.

Par utilisateur final : les courtiers stimulent l'accélération numérique

Les assureurs eux-mêmes ont généré 61,60 % des dépenses globales de 2025, reflétant leur contrôle sur les décisions d'administration des polices principales. Néanmoins, le canal des courtiers est le groupe d'acheteurs à la croissance la plus rapide avec un TCAC de 7,92 %. La prospection assistée par l'IA, les devis instantanés et les renouvellements automatisés sont essentiels pour les intermédiaires qui défendent leurs marges face aux assureurs en vente directe. Le module d'automatisation du marketing d'Applied Systems a augmenté la productivité des renouvellements pour l'agence MacCormack de 47 %, démontrant un retour sur investissement tangible. À mesure que de nouveaux modèles de conseil en tant que service émergent, les courtiers auront besoin de CRM, de gestion des commissions et de connectivité aux comparateurs de tarifs, élargissant le marché adressable des logiciels d'assurance.

Les budgets informatiques des assureurs restent plus importants en termes absolus ; cependant, leurs calendriers de programmes pluriannuels génèrent une croissance annuelle plus lente. Les grands assureurs privilégient les migrations vers le cloud, les moteurs comptables IFRS 17 et les mises à niveau de cyber-résilience — tous intensifs en capital et séquentiels. Les courtiers, en revanche, déploient des modules SaaS en quelques trimestres, générant une vélocité plus élevée pour les fournisseurs capables de démontrer des délais de retour sur investissement courts. Les agences et les agents généraux gestionnaires occupent le terrain intermédiaire, intégrant des outils de cycle de vie des polices avec des plateformes de génération de leads pour fidéliser les clients.

Analyse géographique

L'Amérique du Nord reste le plus grand acheteur régional, représentant 38,35 % du chiffre d'affaires mondial 2025. Les assureurs canalisent leurs budgets vers des programmes de migration vers le cloud qui démantèlent des mainframes vieux de plusieurs décennies, se conforment à la loi modèle sur la sécurité des données d'assurance de la NAIC et satisfont aux règles de la réglementation 23 NYCRR 500 de New York sur l'authentification multifacteur et les notifications de violation dans les 72 heures. La sélection des fournisseurs favorise les suites établies avec des accélérateurs d'intégration éprouvés, comme l'illustre le chiffre d'affaires récurrent annuel de 918 millions USD de Guidewire en 2024.

L'Asie-Pacifique affiche la croissance la plus rapide, avec un TCAC de 10,45 % jusqu'en 2031. La hausse des revenus disponibles et des bacs à sable réglementaires favorables permettent aux assureurs de lancer des produits axés sur les API qui associent la couverture à des applications de commerce électronique, de mobilité ou de bien-être. Lorsque Chubb Studio s'est intégré à une super-application d'Asie du Sud-Est, elle a gagné une exposition à des dizaines de millions de nouveaux utilisateurs. Le retour à l'expansion des primes en Chine et la croissance de 9 % de l'assurance vie en Inde guident les fournisseurs vers la localisation des interfaces et la conformité aux règles de résidence des données sur le territoire national.

Les perspectives européennes sont façonnées par la DORA, qui formalise les obligations de gestion des risques TIC et les tests continus à partir de 2025. Les assureurs investissent dans l'observabilité, l'évaluation des fournisseurs tiers et les manuels d'incidents centralisés. Pendant ce temps, l'Amérique latine et l'Afrique s'accélèrent depuis une base faible à mesure que les régulateurs introduisent l'acceptation des polices numériques et des cadres de signature électronique qui suppriment les goulets d'étranglement liés au papier. Les assureurs dans ces régions sélectionnent souvent des systèmes cloud associés à des services gérés pour compenser les pénuries de compétences, illustrant les vecteurs de croissance diversifiés mais complémentaires au sein du marché des logiciels d'assurance.

Paysage concurrentiel

Le marché des logiciels d'assurance est modérément fragmenté. Les fournisseurs de suites complètes tels que Guidewire, Duck Creek et Sapiens bénéficient de taux de renouvellement élevés car le changement de systèmes principaux implique des transformations pluriannuelles. Guidewire seul sert plus de 570 assureurs et a généré 918 millions USD de revenus récurrents en 2024. Duck Creek, acquis par Vista Equity Partners pour 2,6 milliards USD en 2024, utilise le soutien du capital-investissement pour accélérer la livraison de sa feuille de route cloud. Applied Systems domine les logiciels de gestion des courtiers et s'étend vers la prospection assistée par l'IA qui automatise la conception des campagnes.

Des perturbateurs de niche tels que Socotra, BriteCore et Zendrive se spécialisent dans la distribution intégrée, la politique en tant que code ou le scoring télématique. S'ils gagnent en rapidité, l'échelle reste un obstacle, ce qui en fait des cibles d'acquisition attrayantes pour les grandes plateformes cherchant une profondeur de solutions ponctuelles. Les géants technologiques courtisent également les charges de travail d'assurance : Copilot de Microsoft pour Office automatise la correspondance relative aux sinistres, tandis que Salesforce intègre la gestion des polices et de la facturation dans son Financial Services Cloud. Oracle et SAP poursuivent des mises à niveau de l'administration principale en utilisant des bases de données en mémoire pour satisfaire aux exigences de traçabilité des données IFRS 17 et DORA.

Le capital-investissement a engagé plus de 6 milliards USD depuis 2024, conduisant une stratégie de regroupement qui associe des modules complémentaires et recherche des synergies de vente croisée. L'opération en cours de Vista d'une valeur de 1,3 milliard USD pour Itel met en évidence l'appétit soutenu pour les fournisseurs du marché intermédiaire offrant des moteurs de risque spécialisés. La consolidation comprime les prix dans les modules matures tels que la facturation, mais injecte des capitaux pour des investissements dans de nouveaux domaines tels que l'analyse climatique ou la souscription par IA générative, renforçant l'intensité concurrentielle à tous les niveaux du marché des logiciels d'assurance.

Leaders du secteur des logiciels d'assurance

Guidewire Software, Inc.

Duck Creek Technologies

Applied Systems

Insurity

Majesco

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Vista Equity Partners est proche de finaliser l'acquisition d'Acumatica Inc. pour 2 milliards USD afin d'élargir son portefeuille de logiciels d'entreprise.

- Juin 2025 : Datasite acquiert Grata dans le cadre d'un investissement de 500 millions USD par CapVest Partners pour améliorer les solutions de flux de travail de fusions-acquisitions alimentées par l'IA.

- Mars 2025 : HDI Global Insurance Company sélectionne Guidewire PolicyCenter sur Guidewire Cloud pour améliorer l'efficacité, en commençant par les lignes de responsabilité civile générale.

- Février 2025 : Qantev et INSTANDA annoncent un partenariat pour moderniser la distribution, les opérations et les sinistres en vie et santé via des outils pilotés par l'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des logiciels d'assurance comme l'ensemble des plateformes et suites commerciales standard permettant aux assureurs, aux agents généraux gestionnaires et aux courtiers d'administrer les polices, de tarifer et de souscrire des risques, de traiter les sinistres, de gérer la facturation et d'analyser les données dans les branches vie, dommages, accidents et santé. La valorisation suit les revenus de licences, d'abonnements et de maintenance comptabilisés par les fournisseurs pour ces fonctions principales en 2025, exprimés en USD.

Exclusions du périmètre : nous ne comptabilisons pas le code sur mesure développé par les équipes informatiques internes ni les revenus provenant de modules bancaires, de gestion de patrimoine ou de fintech plus larges non liés à l'assurance.

Aperçu de la segmentation

- Par déploiement

- Cloud

- Sur site

- Par type d'assurance

- Assurance vie

- Assurance accidents et santé

- Assurance dommages et responsabilité civile

- Autres types

- Par utilisateur final

- Compagnies d'assurance

- Courtiers

- Agences

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Plusieurs entretiens avec des responsables de la souscription, des DSI régionaux, des fournisseurs de systèmes d'administration des polices et des investisseurs en insurtech en Amérique du Nord, en Europe et en Asie nous ont aidés à tester le périmètre des services, les prix de vente moyens et la répartition des modes de déploiement. Des questionnaires de suivi par e-mail ont permis de recueillir des informations sur les évolutions de la part du cloud, les retards de mise en œuvre et les prévisions de tarification des renouvellements, nous permettant de réconcilier les zones grises laissées par les sources documentaires.

Recherche documentaire

Les analystes de Mordor ont d'abord extrait les chiffres de base à partir de sources publiques telles que les déclarations statutaires NAIC, les rapports de solvabilité EIOPA et la base de données sigma de Swiss Re, qui publient des flux de primes signalant la demande en logiciels. Nous avons ensuite examiné les séries d'adoption technologique publiées par l'Insurance Information Institute, les synthèses de tendances des sinistres ISO et les données de brevets de Questel qui indiquent l'orientation du développement des produits. Des informations complémentaires ont été tirées des rapports annuels 10-K des entreprises, des présentations aux investisseurs et des documents de consultation réglementaire traitant des règles de migration vers le cloud. Ces sources ont posé les bases factuelles, mais sont uniquement illustratives ; de nombreuses publications supplémentaires ont été consultées lors de la collecte des données et des vérifications croisées.

La deuxième passe a synchronisé les données macroéconomiques, notamment les indicateurs de PIB de l'OCDE et les suivis des dépenses informatiques de Gartner, avec des indicateurs sectoriels tels que les statistiques télématiques de Marklines pour les polices automobiles à l'usage et les ratios de sinistres liés aux cyber-risques d'Asia Metal, nous offrant une vision globale avant la validation primaire.

Dimensionnement du marché et prévisions

Un modèle de conversion descendant du pool de primes vers les dépenses informatiques ancre la base 2025. Nous avons appliqué les dépenses historiques des assureurs en logiciels en proportion des primes acquises, ajustées en fonction des taux de pénétration du cloud, du volume de sinistres numériques et de la complexité moyenne des polices. Des vérifications ascendantes — consolidations des revenus des fournisseurs et échantillons de frais de licence × base installée — ont tempéré les totaux. Les principaux facteurs suivis comprennent : la proportion de polices traitées via des cœurs cloud, le nombre de sinistres numériques pour mille polices, les ratios de dépenses d'investissement des assureurs, les délais de modernisation réglementaire et la croissance régionale des primes. Une régression multivariée combinée à une analyse de scénarios projette ces variables jusqu'en 2030 ; le consensus d'experts a affiné les prévisions atypiques et comblé les lacunes de données là où la couverture ascendante était insuffisante.

Validation des données et cycle de mise à jour

Avant validation finale, les chercheurs seniors ont réexécuté des tests de variance par rapport à des indicateurs indépendants, signalé les anomalies supérieures à trois pour cent et re-interrogé les sources si nécessaire. Le modèle est actualisé chaque année, avec des révisions intermédiaires déclenchées par des fusions importantes, des chocs réglementaires ou des fluctuations de change significatives, garantissant que les clients reçoivent toujours la dernière version validée.

Pourquoi notre référence du marché des logiciels d'assurance est fiable

Les chiffres publiés diffèrent souvent parce que les entreprises intègrent des plateformes numériques plus larges, regroupent des services ou appliquent des courbes de prix cloud agressives. Le périmètre rigoureux et l'actualisation annuelle de Mordor aident les dirigeants à comparer des données comparables et à planifier leurs budgets en toute confiance.

Les principaux facteurs d'écart comprennent l'inclusion différente des services professionnels, les frais de personnalisation ponctuels, les hypothèses contrastées d'adoption du cloud et les points de conversion de devises qui varient selon les calendriers.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,14 Mrd USD (2025) | Mordor Intelligence | - |

| 116,16 Mrd USD (2025) | Global Consultancy A | Regroupe les services informatiques et le conseil avec les logiciels, utilise un facteur de valorisation cloud agressif |

| 4,56 Mrd USD (2024) | Trade Journal B | Suit uniquement les logiciels dédiés aux branches spécialisées et exclut les modules vie et santé |

| 3,81 Mrd USD (2024) | Research Boutique C | Comptabilise les contrats de licences sur site, omet les renouvellements SaaS et les fournisseurs asiatiques |

Pris ensemble, la comparaison montre comment l'étendue du périmètre, l'inclusion des services et la fréquence d'actualisation peuvent faire varier les totaux d'un facteur supérieur à dix. Selon Mordor Intelligence, notre ensemble de variables transparent et nos vérifications reproductibles fournissent un point de départ équilibré sur lequel les équipes stratégiques peuvent s'appuyer sans remettre en question des hypothèses cachées.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels d'assurance ?

Le marché s'élève à 15,03 milliards USD en 2026 et devrait atteindre 20,41 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

La livraison en cloud est en tête avec une part de chiffre d'affaires de 65,10 % et un TCAC de 10,26 % jusqu'en 2031.

Quelle branche d'assurance affiche le taux de croissance le plus élevé ?

Les logiciels accidents et santé affichent l'expansion la plus rapide avec un TCAC de 11,85 % en raison des mandats de soins de santé axés sur le numérique.

Pourquoi les courtiers sont-ils des acheteurs importants de logiciels d'assurance ?

Les courtiers adoptent la prospection basée sur l'IA et les renouvellements automatisés, générant un TCAC de 7,92 % dans leurs dépenses logicielles alors qu'ils défendent leurs marges face aux canaux directs.

Quelle région ajoutera le plus de revenus supplémentaires d'ici 2031 ?

L'Asie-Pacifique, avec une expansion à un TCAC de 10,45 %, contribuera à la plus grande croissance absolue grâce aux déploiements sur terrain vierge et à l'adoption de l'assurance intégrée.

Dernière mise à jour de la page le: