Taille et part du marché de l'analytique de l'assurance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 53.76 Milliards de dollars |

| Taille du Marché (2031) | 132.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.69% CAGR |

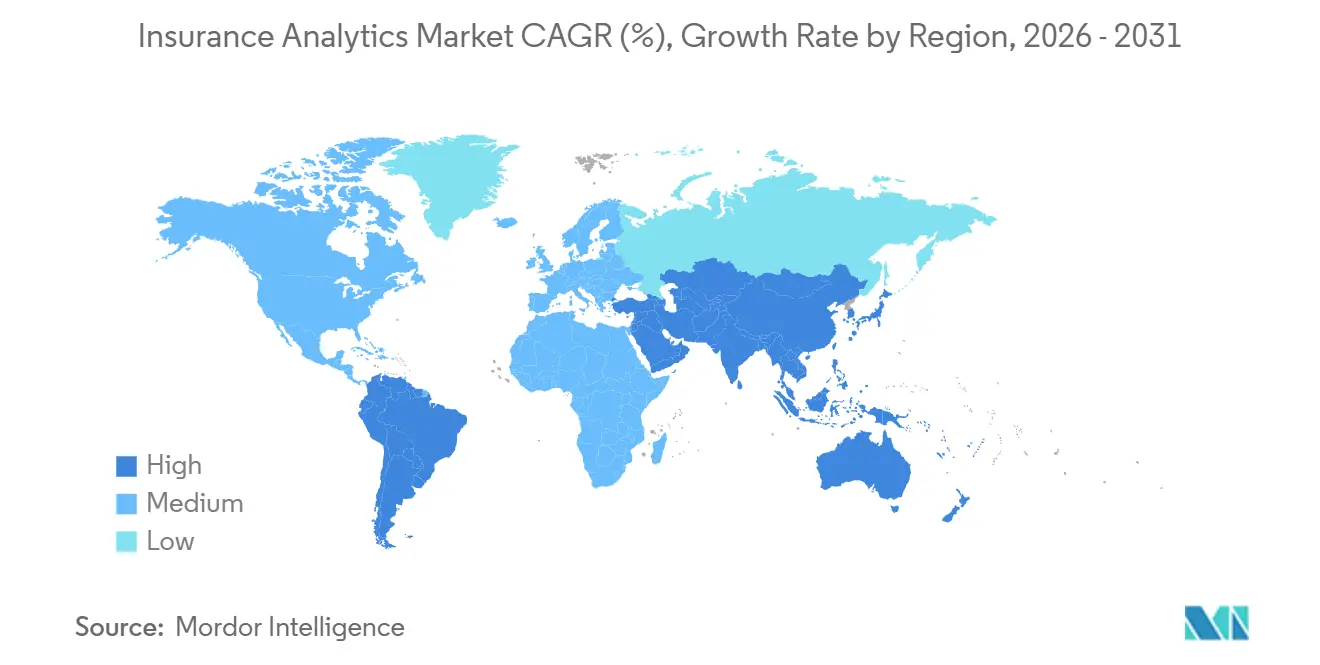

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

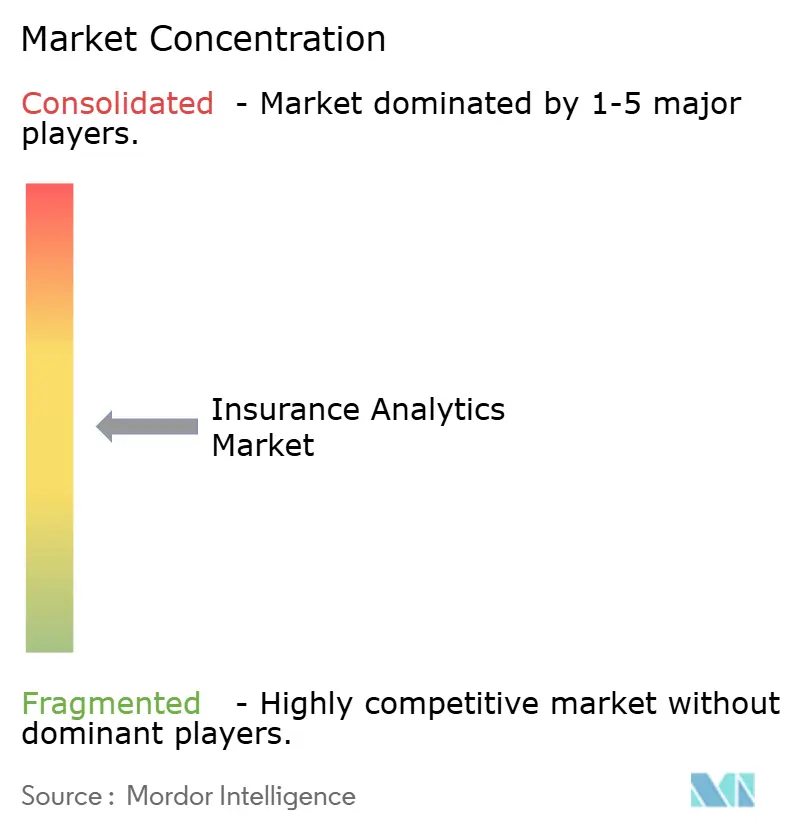

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique de l'assurance par Mordor Intelligence

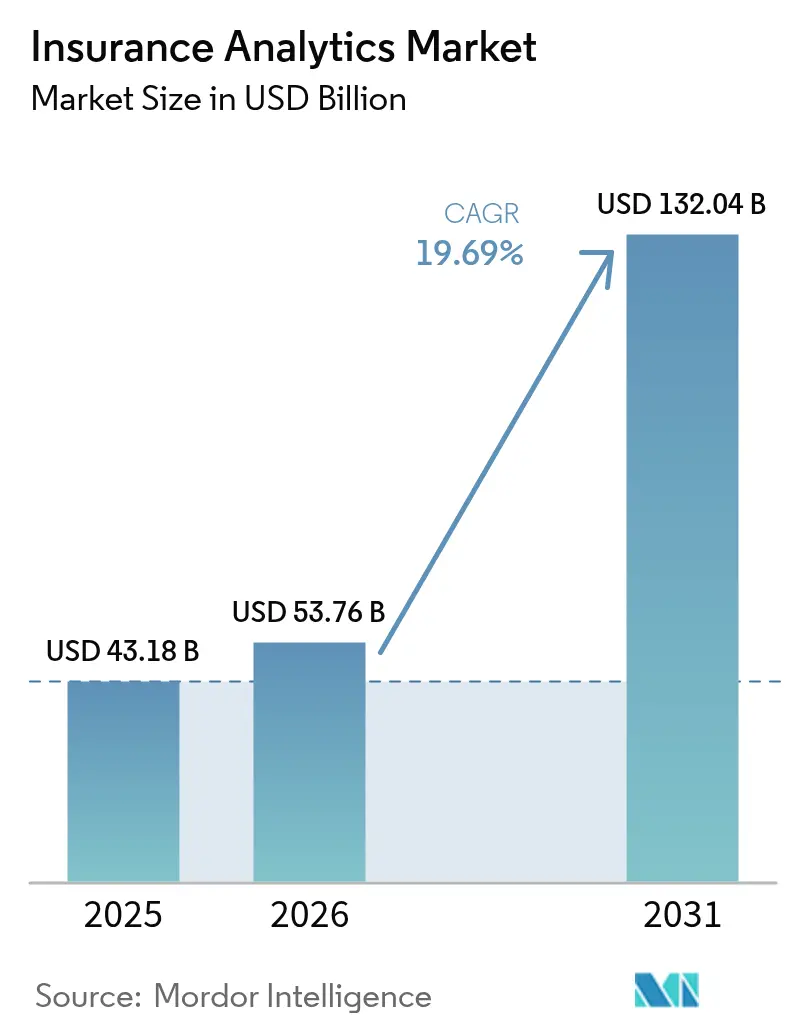

La taille du marché de l'analytique de l'assurance devrait passer de 43,18 milliards USD en 2025 à 53,76 milliards USD en 2026, pour atteindre 132,04 milliards USD d'ici 2031, avec un TCAC de 19,69 % sur la période 2026-2031. L'adoption est la plus forte là où les assureurs combinent l'élasticité du cloud avec des flux de données en temps réel, permettant aux souscripteurs de tarifer les risques extrêmes qui dépassent les tables actuarielles traditionnelles. L'intelligence artificielle générative résume désormais les récits de sinistres et automatise la souscription de faible complexité, réduisant les délais de traitement de plusieurs semaines à quelques minutes. La volatilité climatique, les rançongiciels et les partenariats d'assurance intégrée intensifient la demande de signaux de risque granulaires et continuellement mis à jour, tandis que des mandats stricts de souveraineté des données poussent les assureurs à intégrer la conformité dans les pipelines analytiques. Les fournisseurs qui regroupent l'explicabilité, les tests de biais et le réentraînement des modèles remportent ainsi de grands contrats pluriannuels, notamment en Amérique du Nord et en Asie-Pacifique.

Principaux enseignements du rapport

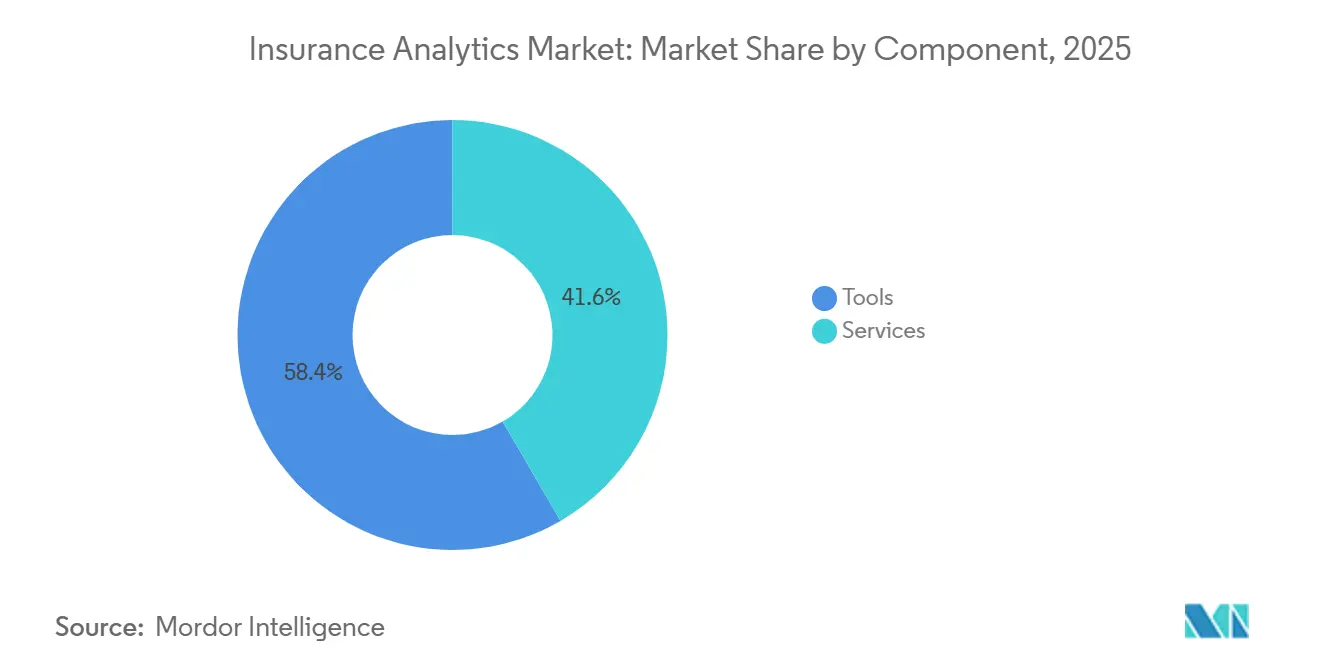

- Par composant, les outils ont capté 58,37 % de la part de marché de l'analytique de l'assurance en 2025 ; les services devraient se développer à un TCAC de 20,55 % jusqu'en 2031.

- Par application métier, la gestion des sinistres a dominé avec une part de revenus de 31,29 % en 2025, tandis que la détection et la prévention des fraudes devraient progresser à un TCAC de 20,95 % jusqu'en 2031.

- Par mode de déploiement, les installations cloud représentaient 64,29 % de la taille du marché de l'analytique de l'assurance en 2025 et croissent à un TCAC de 20,13 % jusqu'en 2031.

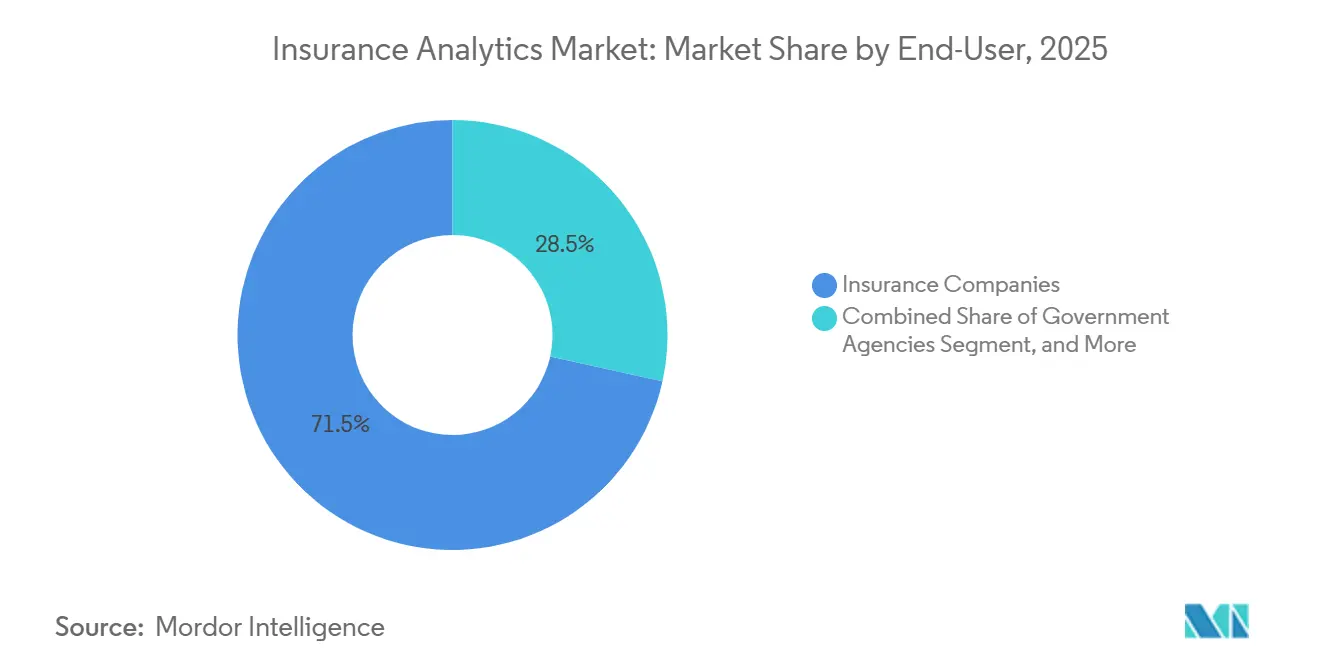

- Par utilisateur final, les compagnies d'assurance détenaient 71,54 % des dépenses de 2025 ; les administrateurs tiers et les courtiers affichent la croissance la plus rapide à 20,71 % jusqu'en 2031.

- Par branche d'assurance, les dommages aux biens et la responsabilité civile ont contribué à hauteur de 38,73 % en 2025, tandis que les branches spécialisées se développent à un TCAC de 19,99 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont dominé avec une part de 66,69 % en 2025 ; les petites et moyennes entreprises progressent à un TCAC de 20,06 % jusqu'en 2031.

- Par technique analytique, les modèles descriptifs détenaient une part de 40,01 % en 2025, mais l'analytique prescriptive progresse à un TCAC de 20,45 % jusqu'en 2031.

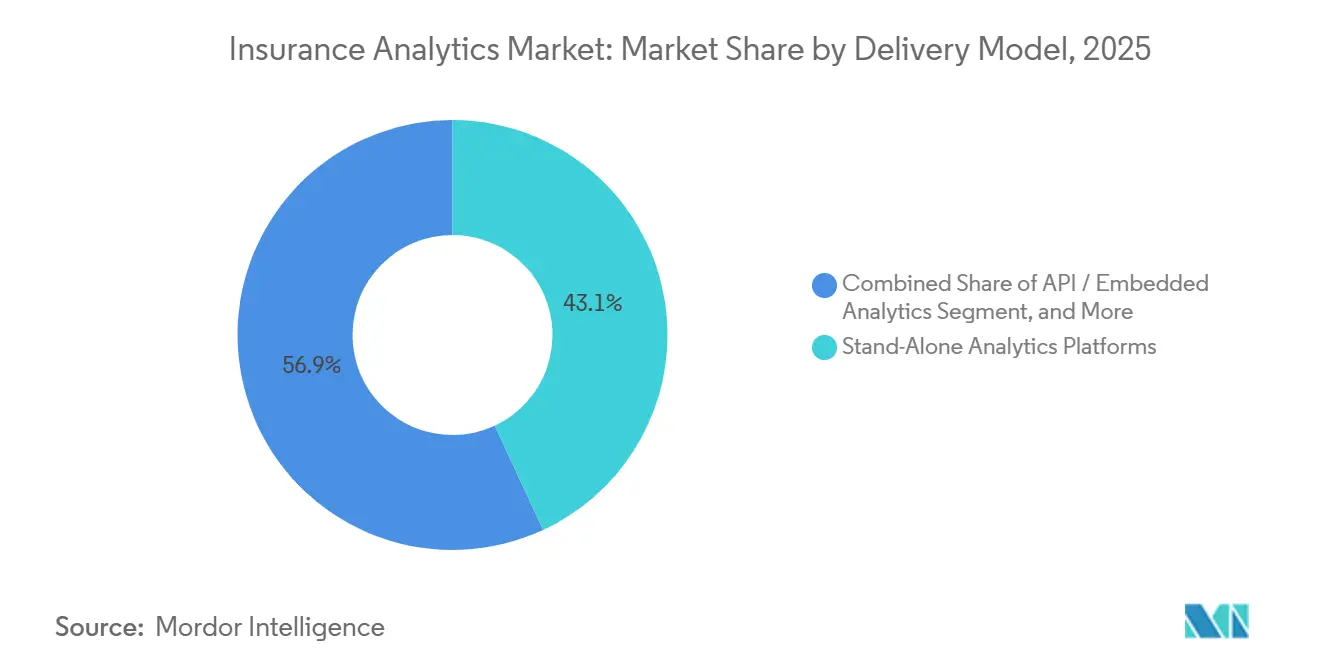

- Par modèle de livraison, les plateformes autonomes ont dominé avec une part de 43,06 % en 2025 ; l'analytique via API et intégrée devrait progresser à un TCAC de 20,78 % jusqu'en 2031.

- Par source de données, les données internes d'entreprise représentaient une part de 54,44 % en 2025, tandis que les flux IoT et télématiques croissent à un TCAC de 20,73 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 37,54 % de part en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 21,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analytique de l'assurance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accrue des technologies avancées | +5.2% | Mondial, avec une concentration précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Intensification de la concurrence entre les assureurs | +3.8% | Mondial, particulièrement intense en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volume croissant de flux de données internes et externes | +4.1% | Mondial, avec des retombées de l'adoption de l'IoT en Asie-Pacifique vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Exigences de quantification du risque climatique | +2.9% | Mondial, aigu dans les régions côtières et agricoles de tous les continents | Long terme (≥ 4 ans) |

| Automatisation de la souscription par l'IA générative | +3.5% | Amérique du Nord et Europe en cœur, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Analytique de la micro-assurance paramétrique pour les régions vulnérables au climat | +1.7% | Afrique, Asie du Sud, Amérique latine, avec des programmes pilotes en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accrue des technologies avancées

Les assureurs intègrent l'apprentissage automatique, le traitement du langage naturel et la vision par ordinateur tout au long du cycle de vie des polices afin de réduire les ratios de coûts et d'affiner la prédiction des sinistres. Des modèles de reconnaissance optique de caractères pré-entraînés ingèrent des dossiers de polices historiques, débloquant des caractéristiques à longue traîne qui améliorent les prévisions de gravité des sinistres. Les assureurs de taille intermédiaire accèdent désormais à des modèles avancés via des places de marché cloud, évitant de longs cycles de recrutement en science des données. Deloitte projette que de tels déploiements pourraient libérer entre 80 milliards USD et 160 milliards USD de valeur annuelle pour les branches dommages aux biens et responsabilité civile d'ici 2032. Les assureurs européens font face à une impulsion supplémentaire liée au règlement européen sur l'IA, qui classe les moteurs de tarification comme à haut risque et impose l'explicabilité, stimulant la demande de boîtes à outils prêtes pour l'audit.[1]Commission européenne, "Cadre réglementaire sur l'IA," DIGITAL-STRATEGY.EC.EUROPA.EU

Volume croissant de flux de données internes et externes

Les capteurs IoT, l'imagerie satellitaire, les API météorologiques et les flux d'open banking côtoient désormais les données de polices traditionnelles, créant des entrepôts à l'échelle du pétaoctet qui dépassent les capacités des entrepôts de données traditionnels. Swiss Re a observé que 82 % des souscripteurs commerciaux utilisaient au moins une source de données alternative en 2025, contre 61 % seulement deux ans auparavant. La surveillance des actifs en temps réel fait passer la prévention des sinistres de l'inspection périodique à l'alerte continue, ce qui réduit la fréquence et accélère le versement des indemnités lors de la survenance d'événements. La montée en puissance du volume de données pousse les assureurs à adopter le stockage d'objets cloud, les contrôles de qualité automatisés et le marquage précis du consentement aligné sur le RGPD et le California Consumer Privacy Act. Les entreprises qui maîtrisent la fusion multi-sources captent un avantage concurrentiel en détectant les perturbations de la chaîne d'approvisionnement ou les anomalies climatiques localisées plusieurs semaines avant leurs concurrents.

Exigences de quantification du risque climatique

L'escalade des pertes liées aux incendies de forêt, aux inondations et aux ouragans a rendu les tables actuarielles rétrospectives peu fiables. L'Association de Genève a enregistré des indemnisations catastrophiques dépassant 100 milliards USD pour la quatrième année consécutive en 2025.[2]Association de Genève, "Changement climatique et assurance," GENEVAASSOCIATION.ORG Les modèles prospectifs intègrent désormais les trajectoires de température du GIEC, les projections du niveau de la mer et les variations des précipitations, permettant aux assureurs de soumettre leurs portefeuilles à des tests de résistance dans des scénarios de 1,5 °C à 3 °C. Les produits paramétriques déclenchés par la vitesse du vent ou le volume des précipitations accélèrent la reprise dans les économies vulnérables au climat, réduisant l'aléa moral et les frictions liées à l'ajustement. Les régulateurs codifient la divulgation ; les orientations de l'IAIS exigent des expositions climatiques quantifiées dans les déclarations annuelles de solvabilité, stimulant les investissements dans des analyses de scénarios sophistiquées.

Automatisation de la souscription par l'IA générative

Les grands modèles de langage résument les dossiers médicaux, les rapports de police et les déclarations des demandeurs en quelques secondes, fournissant des scores de risque préliminaires aux souscripteurs. Les premiers pilotes chez des assureurs américains ont réduit les délais de traitement des polices de faible complexité de 70 %, libérant les experts pour se concentrer sur les expositions nuancées. Guidewire et Google Cloud ont intégré l'IA générative dans leurs systèmes centraux en janvier 2026, signalant une adoption généralisée. L'adoption est tempérée par les contraintes de gouvernance : les assureurs doivent journaliser les invites, versionner les modèles et surveiller la dérive pour satisfaire aux règles de gestion du risque de modèle. Les fournisseurs qui proposent des pistes d'audit intégrées, la détection des biais et des fonctionnalités de retour arrière élargissent donc leur part de portefeuille plus rapidement que les fournisseurs de chatbots autonomes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de confidentialité des données et de gouvernance | -2.4% | Europe et Amérique du Nord en cœur, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Forte préoccupation concernant la cybersécurité et les violations de données | -1.9% | Mondial, avec un contrôle accru en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Risque d'opacité de l'explicabilité des modèles d'IA dans la tarification réglementée | -1.3% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie de données synthétiques pour la modélisation des événements rares | -0.8% | Mondial, particulièrement aigu pour les branches spécialisées et les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de confidentialité des données et de gouvernance

Le RGPD, le California Consumer Privacy Act et les lois modèles de sécurité de la NAIC obligent les assureurs à gérer le consentement, la suppression et la notification des violations dans des délais stricts. Les assureurs européens consacrent environ 4,2 % de leurs budgets informatiques à la cartographie de la traçabilité et aux évaluations d'impact sur la vie privée, stimulant les dépenses en plateformes de gouvernance. L'article 22 du RGPD permet aux assurés de s'opposer aux décisions entièrement automatisées, imposant des flux de travail hybrides avec intervention humaine qui ralentissent le traitement automatique. Les transferts de données transfrontaliers ajoutent des frictions après l'invalidation du bouclier de protection des données UE-États-Unis, obligeant les assureurs à rédiger des clauses contractuelles types et des garanties supplémentaires avant d'exporter des données.

Forte préoccupation concernant la cybersécurité et les violations de données

Les attaques par rançongiciel sur les systèmes de gestion des sinistres ont contraint au traitement manuel et à une exposition aux litiges. IBM a estimé le coût moyen d'une violation pour les services financiers à 6,08 millions USD en 2025, la détection et l'escalade absorbant 38 % du total. Les régulateurs ajoutent une pression financière : l'EIOPA a infligé 47 millions EUR (53 millions USD) d'amendes en 2025 pour des lacunes en matière de chiffrement et des notifications tardives.[3]EIOPA, "Lignes directrices sur la gouvernance de l'IA," EIOPA.EUROPA.EU Les assureurs déploient des architectures à confiance zéro, l'authentification multifacteur et des tests de pénétration continus, mais l'expansion des écosystèmes d'API élargit la surface d'attaque. Ce frein modère l'adoption à court terme des places de marché analytiques ouvertes et retarde les migrations vers le cloud dans les juridictions fortement réglementées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent du terrain à mesure que la complexité des modèles augmente

Les outils ont représenté 58,37 % des revenus de 2025, les assureurs valorisant les tableaux de bord configurables et les connecteurs préconstruits. Cependant, la demande croissante d'affinage de l'IA générative, de génération de données synthétiques et d'audits de biais propulse les services à un TCAC de 20,55 %. Les grands cabinets de conseil alignent leurs honoraires sur les économies réalisées sur le ratio sinistres-primes, en regroupant des guides d'investigation des fraudes et un triage des sinistres de bout en bout. La pression réglementaire du règlement européen sur l'IA intensifie les besoins d'évaluations de conformité par des tiers.

Les fournisseurs de services comblent le déficit de talents que 63 % des assureurs citent comme un obstacle au recrutement, selon une enquête McKinsey de 2025. Ils intègrent des équipes pluridisciplinaires associant ingénieurs de données et actuaires, garantissant un déploiement conforme. Parallèlement, les plateformes autonomes restent pertinentes pour les cas d'usage de souveraineté des données, offrant des plans de cloud privé qui s'étendent vers des clusters GPU publics lors des pics de modélisation des catastrophes. Le marché de l'analytique de l'assurance continue d'équilibrer les décisions de développement interne ou d'achat externe à mesure que les assureurs pèsent la personnalisation par rapport à la rapidité.

Par application métier : la détection des fraudes prend de l'avance

La gestion des sinistres a dominé avec une part de 31,29 % en 2025, reflétant les moteurs de règles traditionnels et des décennies de modernisation progressive. Cependant, la détection et la prévention des fraudes progressent rapidement à un TCAC de 20,95 %, portées par l'analytique de graphes qui expose les réseaux d'accidents simulés et l'IA qui signale la surfacturation. La Coalition contre la fraude à l'assurance évalue les pertes américaines à 308 milliards USD annuellement, faisant de l'investissement analytique un argument facile à défendre en conseil d'administration.[4]Coalition contre la fraude à l'assurance, "Statistiques annuelles sur la fraude," INSURANCEFRAUD.ORG

Le traitement du langage naturel analyse les notes des experts en sinistres à la recherche de contradictions, tandis que la vision par ordinateur détecte les manipulations d'images. Shift Technology et FRISS illustrent la dynamique des fournisseurs, levant des tours de financement importantes pour mondialiser leurs offres. Les modules de gestion des risques et d'optimisation des processus suivent de près, automatisant les vérifications de l'adéquation des réserves et acheminant les devis simples vers des moteurs d'émission instantanée. Dans toutes les fonctions, le marché de l'analytique de l'assurance récompense la notation en temps réel qui réduit les coûts de sinistres même lorsque la complexité des sinistres augmente.

Par mode de déploiement : la domination du cloud reflète une économie élastique

Les déploiements cloud représentaient 64,29 % de part en 2025 et maintiennent une trajectoire de croissance de 20,13 % jusqu'en 2031. Le calcul élastique permet aux assureurs de déployer des milliers de travailleurs de modélisation des catastrophes quelques heures avant qu'un ouragan ne touche terre, puis de les désactiver après l'événement. L'expansion de Guidewire avec Google Cloud en 2026 illustre les démarches des fournisseurs pour certifier le chiffrement, les contrôles d'accès et les pistes d'audit satisfaisant aux lois modèles de la NAIC.

Les infrastructures sur site subsistent là où les règles de localisation des données ou les liens avec les systèmes centraux persistent. Les topologies hybrides sont courantes : les informations personnelles identifiables sensibles résident dans des clouds privés tandis que les charges de travail d'imagerie intensives en GPU s'exécutent dans des régions publiques. Les petites et moyennes entreprises se tournent vers des suites logicielles en tant que service qui regroupent l'analytique, la facturation et la gestion de la relation client, supprimant les barrières d'investissement initial. La gouvernance des coûts multi-cloud et la latence inter-cloud posent des défis émergents pour le marché de l'analytique de l'assurance, incitant les fournisseurs à adopter des piles d'observabilité unifiées.

Par utilisateur final : les courtiers et les administrateurs tiers adoptent l'analyse multi-assureurs

Les compagnies d'assurance ont absorbé 71,54 % des dépenses de 2025, tirant parti de leurs données de sinistres propriétaires pour affiner les ratios combinés. Cependant, les administrateurs tiers et les courtiers font croître leurs budgets analytiques à 20,71 % en passant des comparaisons sur tableur à l'agrégation de devis pilotée par API. Applied Systems et des fournisseurs similaires diffusent les tarifs des assureurs en temps réel dans les portails des courtiers, renforçant la fidélisation des clients.

Les agences gouvernementales adoptent la détection des anomalies pour les régimes publics, bien que leurs budgets soient inférieurs à ceux du secteur privé. Les assureurs intensifient leurs investissements pour contrer les concurrents d'assurance intégrée qui menacent l'économie des canaux directs. Pendant ce temps, les courtiers exploitent les modèles de désabonnement des clients et les alertes de renouvellement prédictives pour défendre leurs revenus de commissions. Le secteur de l'analytique de l'assurance s'étend donc sur toute la chaîne de valeur, et pas seulement au sein des entités de souscription.

Par branche d'assurance : les modèles spécialisés comblent les lacunes en matière de données

Les branches dommages aux biens et responsabilité civile détenaient une part de 38,73 % en 2025 grâce à la télématique établie et à la modélisation des catastrophes. Les branches spécialisées, notamment la cyber, la responsabilité des dirigeants et les couvertures climatiques paramétriques, progressent à un TCAC de 19,99 % à mesure que les assureurs élaborent des modèles sur mesure là où les courbes de sinistres historiques sont quasi inexistantes. L'analytique d'agrégation de CyberCube quantifie les scénarios de choc par rançongiciel, permettant aux réassureurs de plafonner leurs expositions à la baisse.

L'automobile reste la sous-branche la plus importante à mesure que les programmes de tarification à l'usage se multiplient, avec 70 % des assureurs automobiles personnels américains prévoyant une expansion de la télématique en 2026. La micro-assurance paramétrique s'adresse aux petits exploitants agricoles exposés au climat en Asie du Sud et en Afrique, utilisant des indices de précipitations issus de flux satellitaires pour déclencher les indemnisations. À mesure que la variance climatique augmente, la taille du marché de l'analytique de l'assurance allouée à la modélisation spécialisée continue de croître.

Par taille d'organisation : les plateformes cloud démocratisent l'analyse

Les grandes entreprises représentaient 66,69 % des dépenses de 2025, reflétant des portefeuilles mondiaux et des exigences strictes de solvabilité. Néanmoins, les petites et moyennes entreprises croissent à 20,06 % grâce aux offres SaaS qui fournissent des tableaux de bord prescriptifs sans infrastructure lourde. Salesforce Financial Services Cloud intègre des modèles d'apprentissage automatique dans des flux de travail standard, permettant aux assureurs régionaux de déployer des scores de fraude en quelques jours plutôt qu'en quelques mois.

Les pénuries de talents poussent les PME vers des services gérés où les fournisseurs prennent en charge l'ingénierie des données et le réentraînement des modèles. Les grands assureurs, en revanche, poursuivent des avantages concurrentiels propriétaires en fusionnant l'imagerie satellitaire et des décennies de textes de sinistres non structurés. Le marché de l'analytique de l'assurance assiste ainsi à une convergence : la démocratisation par le cloud réduit les écarts de capacités même si les méga-assureurs cherchent à se différencier grâce à des ensembles de données exclusifs.

Par technique analytique : les moteurs prescriptifs occupent le devant de la scène

Les tableaux de bord descriptifs détenaient une part de 40,01 % en 2025, les groupes financiers et de gestion des sinistres nécessitant des rapports consolidés. Les moteurs prescriptifs, cependant, enregistrent un TCAC de 20,45 % en automatisant l'allocation du capital, la structuration de la réassurance et l'affectation des experts. Les modules d'optimisation d'IBM traduisent les probabilités de gravité en ajustements de réserves en quelques minutes.

L'analytique diagnostique se situe entre les deux, utilisant la décomposition de la variance par analyse des causes profondes pour identifier les pics du ratio sinistres-primes. La modélisation prédictive sous-tend les deux extrémités, alimentant les solveurs prescriptifs en scores de probabilité. Les garde-fous réglementaires limitent les modifications de prix entièrement autonomes, imposant l'approbation humaine pour les dépôts de tarifs suggérés. Même ainsi, le marché de l'analytique de l'assurance récompense les assureurs qui transforment le plus rapidement les insights en actions.

Par modèle de livraison : les architectures API-first réduisent la latence

Les suites autonomes ont généré 43,06 % des revenus en 2025, offrant des notebooks approfondis, des catalogues de modèles et de l'orchestration. Cependant, l'analytique via API et intégrée progresse à 20,78 % à mesure que les souscripteurs préfèrent les scores de risque affichés aux côtés des écrans de polices plutôt que dans des portails séparés. Gartner s'attend à ce que 58 % des assureurs intègrent au moins un microservice analytique dans leurs systèmes centraux d'ici 2027.

La livraison intégrée réduit les changements de contexte et accélère l'adoption, mais peut limiter la flexibilité des algorithmes personnalisés. Les plateformes autonomes restent indispensables pour les bacs à sable de science des données et l'expérimentation inter-branches. Le marché de l'analytique de l'assurance soutient ainsi une double demande : des widgets intégrés à faible code pour la rapidité et des studios robustes pour l'expérimentation concurrentielle.

Par source de données : la télématique et l'IoT transforment la tarification comportementale

Les données internes d'entreprise constituent encore 54,44 % du volume des sources, alimentant les bases actuarielles. Les flux IoT et télématiques, cependant, se développent à 20,73 % à mesure que les assureurs pivotent vers la souscription comportementale. Arity a traité plus de 500 milliards de miles de données de conduite en 2025, fournissant des scores de risque en temps réel à des dizaines d'assureurs.

Les capteurs de maison connectée alertent désormais les assurés en cas de fuites et d'intrusions, prévenant les sinistres et permettant des réductions de primes. L'enrichissement par des tiers, comme les données de crédit et de propriété, améliore la segmentation mais soulève des préoccupations de biais selon les orientations de la NAIC. Les fluctuations de la qualité des données dues à la dérive et à la falsification des capteurs nécessitent des pipelines de nettoyage des anomalies. Par conséquent, le secteur de l'analytique de l'assurance alloue des budgets croissants aux outils de gestion des données et de gouvernance qui maintiennent les entrées en flux continu à un niveau décisionnel.

Analyse géographique

L'Amérique du Nord a conservé 37,54 % des revenus de 2025, ancrée par des infrastructures cloud matures et des lois modèles proactives de cybersécurité de la NAIC. Les assureurs américains déploient l'IA générative pour le triage des polices, tandis que la loi sur l'équité algorithmique du Colorado impose des outils d'explicabilité en temps réel. La base d'assureurs concentrée du Canada met l'accent sur l'efficacité opérationnelle plutôt que sur la prolifération des produits, tandis que le mandat d'assurance automobile du Mexique stimule l'adoption de la télématique malgré des régimes de confidentialité moins stricts.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 21,01 %, portée par les entrants numériques en Chine, en Inde et en Asie du Sud-Est. Le bac à sable réglementaire de Singapour accélère les pilotes d'IA, et l'investissement massif de la Chine dans la reconnaissance faciale et les chatbots diffuse l'analytique sur un bassin de clients potentiels dépassant 1,4 milliard de personnes. L'autorisation accordée par l'Inde pour les produits automobiles à l'usage et les produits agricoles paramétriques débloque de vastes populations non desservies. L'infrastructure cloud avancée en Australie et à Singapour contraste avec les pénuries de compétences et la connectivité inégale dans les marchés émergents de l'ASEAN, façonnant des courbes d'adoption hétérogènes.

L'Europe contribue à hauteur d'une part dans les vingtaines moyennes, guidée par le RGPD et la classification à haut risque des algorithmes d'assurance par le règlement sur l'IA. L'Allemagne, le Royaume-Uni, la France et l'Italie dominent les dépenses à mesure que les assureurs cherchent à obtenir des approbations de modèles internes Solvabilité II. La divergence post-Brexit permet aux entreprises britanniques d'expérimenter sous un régime d'IA proportionné, gagnant potentiellement en rapidité par rapport à leurs homologues de l'UE. L'Amérique du Sud, le Moyen-Orient et l'Afrique occupent collectivement une tranche à faible pourcentage mais progressent à mesure que les gouvernements défendent l'inclusion financière et l'assurance contre les risques climatiques. Le Brésil exploite l'analytique satellitaire pour les couvertures agricoles, tandis que les nations du Golfe intègrent les données IoT des villes intelligentes dans la souscription immobilière.

Paysage concurrentiel

Le marché de l'analytique de l'assurance reste modérément fragmenté. Les géants technologiques IBM, Oracle, SAP, Microsoft intègrent l'analytique dans de vastes suites de polices, de facturation et de gestion des sinistres, utilisant leur large empreinte de comptes pour vendre des modules complémentaires. Les fournisseurs spécialisés Guidewire, Verisk, Shift Technology se différencient par des modèles spécifiques au domaine, des références de catastrophes et des graphes de fraude. Les intégrateurs de conseil Accenture, Cognizant, DXC regroupent stratégie, mise en œuvre et analytique gérée dans des contrats à partage de gains qui lient les honoraires à l'amélioration du ratio combiné.

Le partenariat de Guidewire avec Google Cloud en janvier 2026 ajoute la synthèse de documents par IA générative native à sa suite centrale, réduisant le traitement manuel d'environ 40 %. L'acquisition par Verisk en 2025 d'une start-up de modélisation du risque climatique dote les assureurs de dommages aux biens et de responsabilité civile d'outils de scénarios prospectifs qui s'articulent avec les achats de réassurance. Le contrat pluriannuel de Palantir avec un réassureur illustre la demande de fusion de données pour la gestion des expositions au niveau du groupe.

Les espaces blancs cibles comprennent les plateformes de micro-assurance paramétrique pour les petits exploitants agricoles et les moteurs de données synthétiques qui reproduisent les chocs de grêle ou de rançongiciel sans exposer les données clients réelles. Des insurgés financés par capital-risque tels que CyberCube et DataRobot s'établissent en proposant une agrégation cyber prête à l'emploi ou un apprentissage automatique automatisé. Les fournisseurs qui regroupent des artefacts réglementaires — fiches de modèles, tableaux de bord de biais, rapports de conformité — gagnent un avantage à l'approche de l'échéance 2026 du règlement européen sur l'IA.

Leaders du secteur de l'analytique de l'assurance

IBM Corporation

Oracle Corporation

SAP SE

SAS Institute Inc.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Guidewire Software a élargi son partenariat avec Google Cloud pour intégrer l'IA générative dans les plateformes de souscription et de gestion des sinistres, réduisant les délais d'examen de routine de 40 %.

- Décembre 2025 : Shift Technology a levé 220 millions USD en financement de série E pour développer l'analytique de la fraude en Asie-Pacifique et améliorer les outils d'investigation génératifs.

- Novembre 2025 : Microsoft a lancé Fabric for Insurance, une architecture lakehouse intégrant les modèles Azure AI pour l'attrition, la fraude et la tarification dynamique.

- Octobre 2025 : Verisk Analytics a acquis une start-up de modélisation du risque climatique pour 180 millions USD afin de renforcer ses capacités d'analyse de scénarios.

Portée du rapport mondial sur le marché de l'analytique de l'assurance

Le marché de l'analytique de l'assurance connaît une croissance significative portée par l'adoption croissante par les assureurs d'outils et de technologies analytiques avancés pour améliorer la prise de décision, améliorer l'expérience client et optimiser l'efficacité opérationnelle. L'intégration de l'intelligence artificielle (IA), de l'apprentissage automatique (ML) et de l'analytique des mégadonnées stimule l'innovation sectorielle, permettant aux assureurs de mieux évaluer les risques, de détecter les fraudes et de personnaliser leurs offres.

Le rapport sur le marché de l'analytique de l'assurance est segmenté par composant (outils, services), application métier (gestion des sinistres, gestion des risques, détection et prévention des fraudes, optimisation des processus, gestion des clients et personnalisation), mode de déploiement (sur site, cloud), utilisateur final (compagnies d'assurance, agences gouvernementales, administrateurs tiers, courtiers et consultants), branche d'assurance (vie et santé, dommages aux biens et responsabilité civile, automobile, branches spécialisées), taille d'organisation (grandes entreprises, petites et moyennes entreprises), technique analytique (descriptive, diagnostique, prédictive, prescriptive), modèle de livraison (plateformes autonomes, intégré aux systèmes centraux, via API et intégré), source de données (données internes d'entreprise, données externes de tiers, IoT et télématique, open banking et données alternatives) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Outils |

| Services |

| Gestion des sinistres |

| Gestion des risques |

| Détection et prévention des fraudes |

| Optimisation des processus |

| Gestion des clients et personnalisation |

| Sur site |

| Cloud |

| Compagnies d'assurance |

| Agences gouvernementales |

| Administrateurs tiers, courtiers et consultants |

| Vie et santé |

| Dommages aux biens et responsabilité civile |

| Automobile |

| Branches spécialisées |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Analytique descriptive |

| Analytique diagnostique |

| Analytique prédictive |

| Analytique prescriptive |

| Plateformes analytiques autonomes |

| Analytique intégrée aux systèmes centraux |

| Analytique via API et intégrée |

| Données internes d'entreprise |

| Données externes de tiers |

| Données IoT et télématiques |

| Open banking et données alternatives |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par composant | Outils | |

| Services | ||

| Par application métier | Gestion des sinistres | |

| Gestion des risques | ||

| Détection et prévention des fraudes | ||

| Optimisation des processus | ||

| Gestion des clients et personnalisation | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par utilisateur final | Compagnies d'assurance | |

| Agences gouvernementales | ||

| Administrateurs tiers, courtiers et consultants | ||

| Par branche d'assurance | Vie et santé | |

| Dommages aux biens et responsabilité civile | ||

| Automobile | ||

| Branches spécialisées | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par technique analytique | Analytique descriptive | |

| Analytique diagnostique | ||

| Analytique prédictive | ||

| Analytique prescriptive | ||

| Par modèle de livraison | Plateformes analytiques autonomes | |

| Analytique intégrée aux systèmes centraux | ||

| Analytique via API et intégrée | ||

| Par source de données | Données internes d'entreprise | |

| Données externes de tiers | ||

| Données IoT et télématiques | ||

| Open banking et données alternatives | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'analytique de l'assurance en 2026 ?

La taille du marché de l'analytique de l'assurance devrait atteindre 53,76 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Il est prévu qu'il se développe à un TCAC de 19,69 % de 2026 à 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC annuel de 21,01 %, le rythme le plus rapide parmi toutes les régions.

Quel domaine d'application affiche la croissance la plus élevée ?

La détection et la prévention des fraudes est le cas d'usage à la croissance la plus rapide avec un TCAC de 20,95 % jusqu'en 2031.

Pourquoi les services dépassent-ils les outils ?

Les assureurs externalisent la validation des modèles, la création de données synthétiques et les audits de conformité, faisant progresser les revenus des services à un TCAC de 20,55 %.

Quel modèle de déploiement domine les nouveaux projets ?

Les déploiements cloud dominent avec une part de 64,29 % en 2025 et continuent de croître rapidement grâce au calcul élastique et à l'économie du paiement à l'usage.

Dernière mise à jour de la page le: