Taille et part du marché du café instantané

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

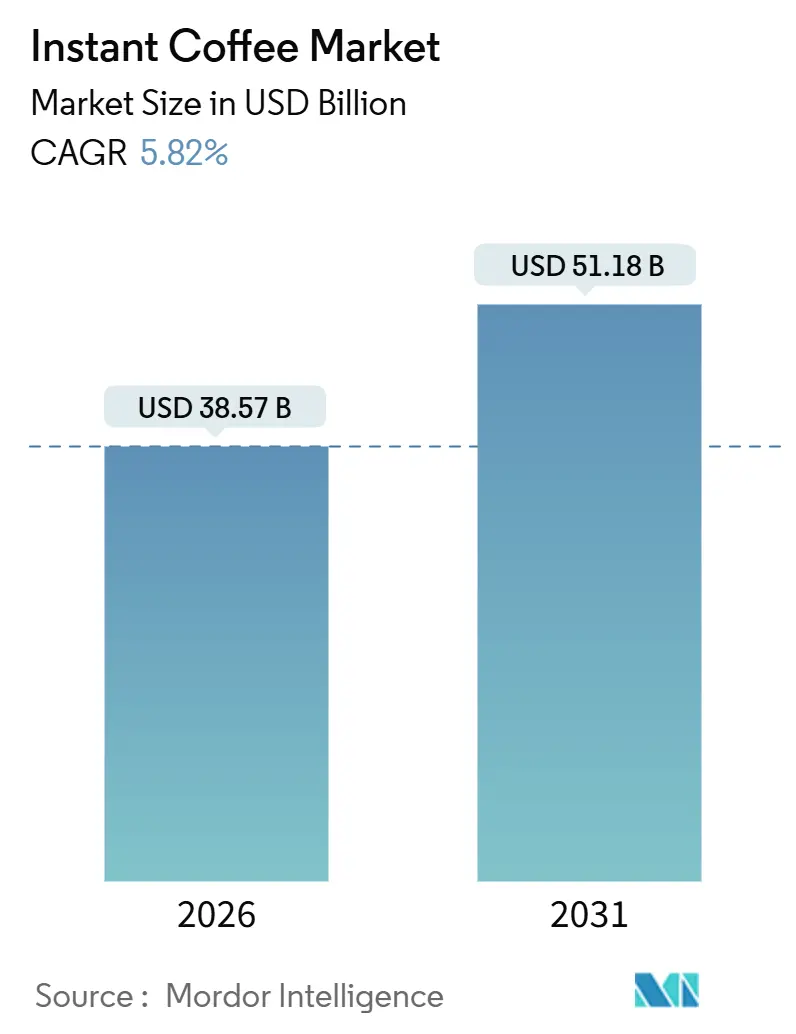

| Taille du Marché (2026) | 38.57 Milliards de dollars |

| Taille du Marché (2031) | 51.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.82% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du café instantané par Mordor Intelligence

La taille du marché du café instantané est estimée à 38,57 milliards USD en 2026, et devrait atteindre 51,18 milliards USD d'ici 2031, à un TCAC de 5,82 % durant la période de prévision (2026-2031). Cette trajectoire reflète un secteur naviguant simultanément entre tensions sur la chaîne d'approvisionnement et premiumisation de la demande, alors que la volatilité des rendements induite par le climat au Brésil et au Vietnam se heurte à l'appétit des consommateurs pour les formats lyophilisés à origine unique. L'Organisation internationale du café a rapporté que les exportations de café soluble ont chuté de 28,2 % en glissement annuel en décembre 2024 pour atteindre 0,94 million de sacs, tandis que le prix de l'indicateur composite a bondi de 75,8 % pour atteindre 310,12 cents américains par livre en janvier 2025, signalant un resserrement de la disponibilité du café vert qui comprime les marges du café instantané.

Points clés du rapport

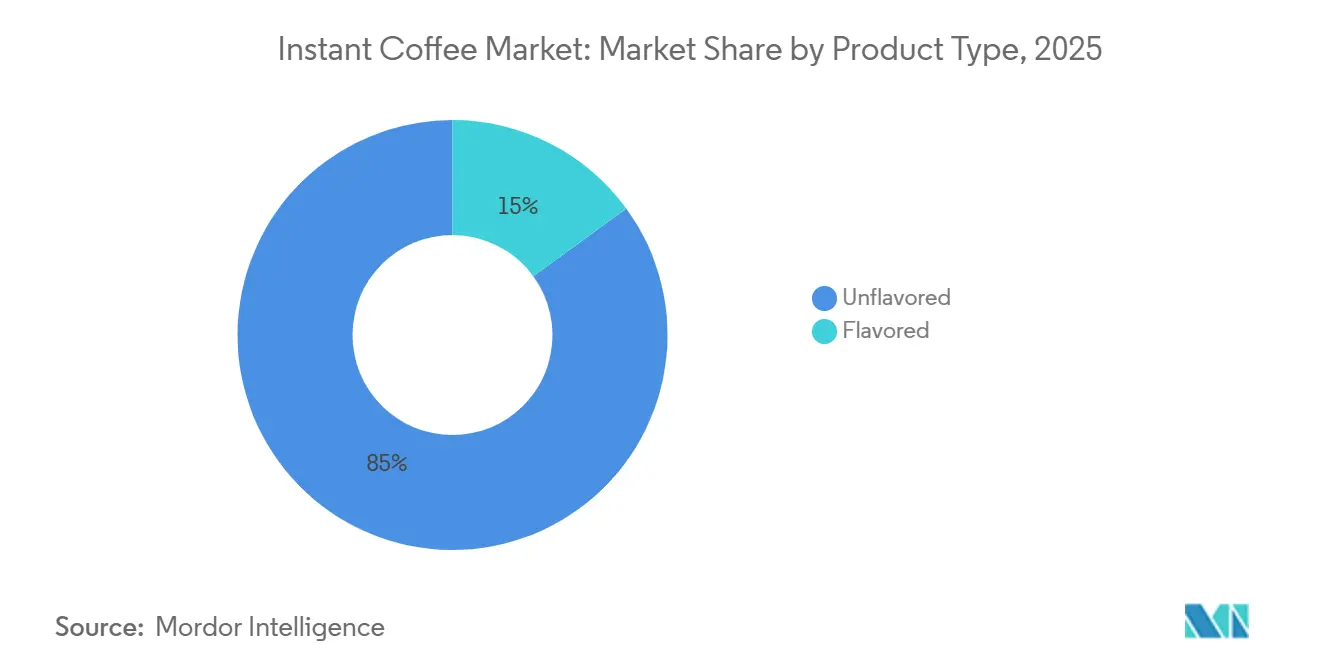

- Par type de produit, le café instantané non aromatisé a dominé avec une part de revenus de 85,01 % en 2025, tandis que les variantes aromatisées devraient progresser à un TCAC de 7,62 % jusqu'en 2031.

- Par technologie de production, les formats séchés par atomisation détenaient une part de 63,52 % de la taille du marché du café instantané en 2025, tandis que les solutions lyophilisées devraient croître à un TCAC de 6,33 % jusqu'en 2031.

- Par prix, les offres à prix grande consommation représentaient 82,77 % de la part du marché du café instantané en 2025 ; les gammes premium sont prêtes à s'accélérer à un TCAC de 7,28 % jusqu'en 2031.

- Par format d'emballage, les bocaux ont dominé avec une part de 58,45 % en 2025, mais les sachets devraient se développer à un TCAC de 6,04 % durant 2026-2031.

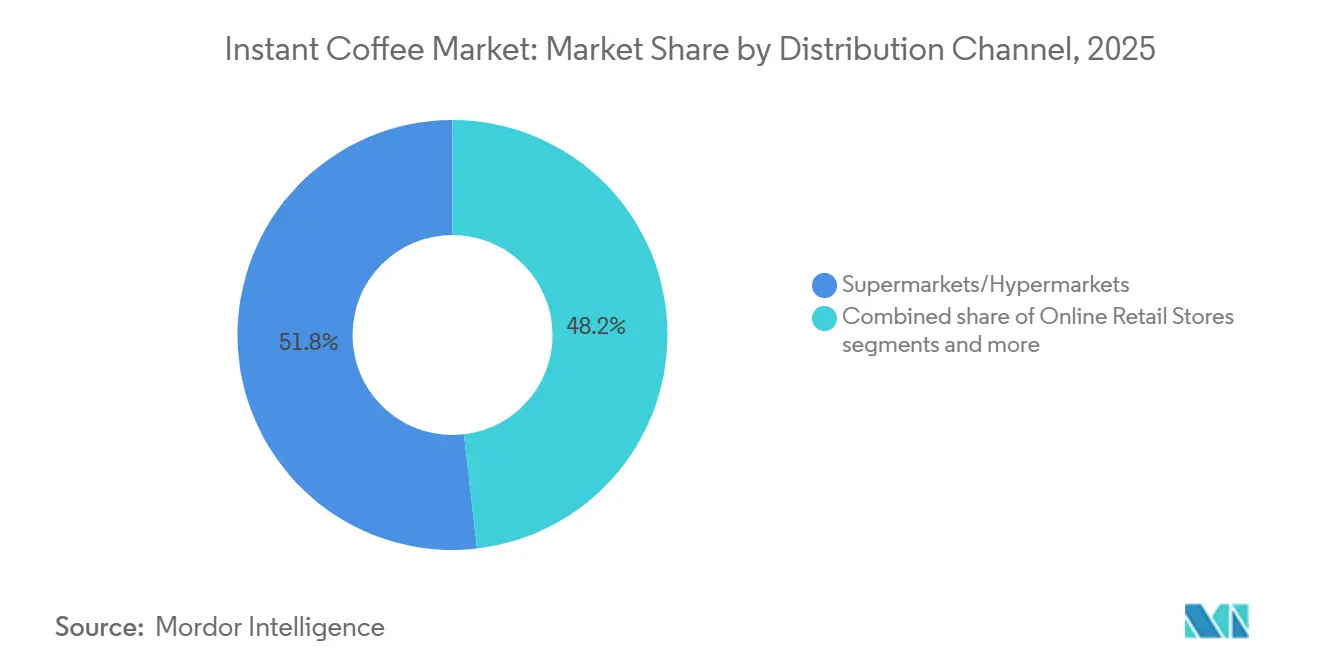

- Par canal de distribution, les supermarchés et hypermarchés ont capté 51,82 % des revenus en 2025, tandis que le commerce en ligne est en bonne voie pour un TCAC de 6,78 % jusqu'en 2031.

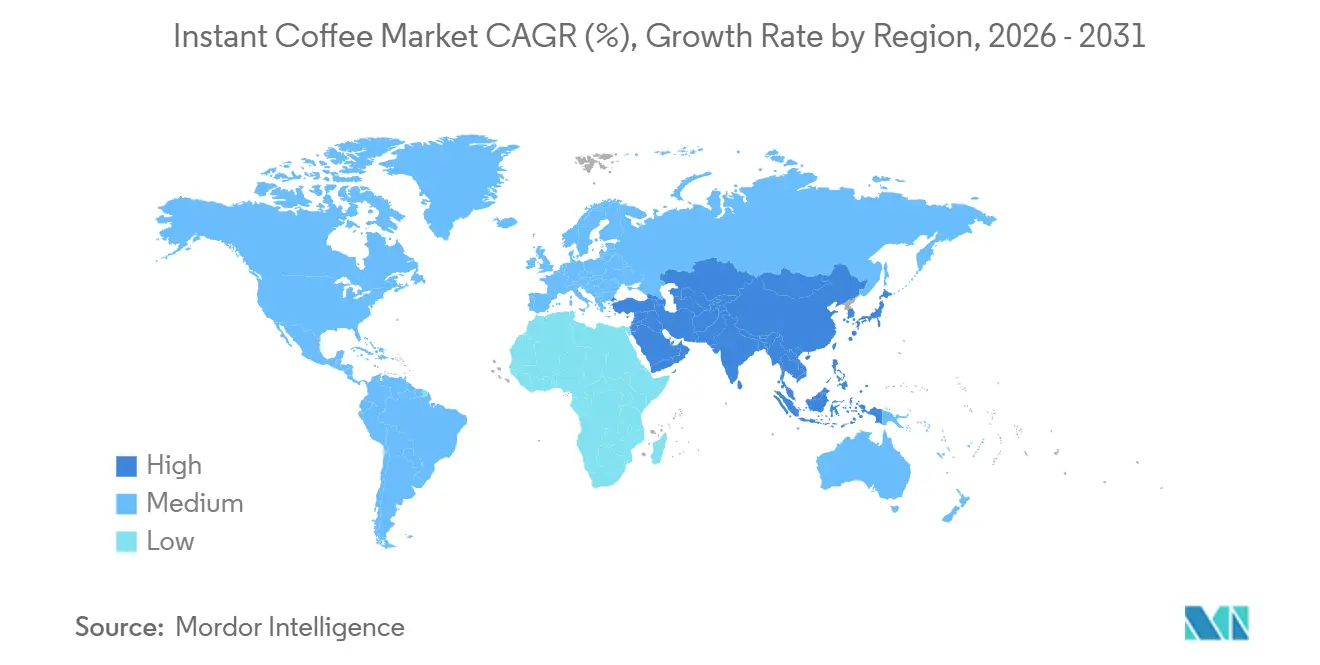

- Par géographie, l'Asie-Pacifique a représenté 38,36 % des ventes de 2025, tandis que l'Amérique du Sud affichera le TCAC le plus élevé de 7,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du café instantané

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de café instantané premium à origine unique | +1.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Avancées technologiques en matière de lyophilisation | +1.5% | Mondial, avec concentration au Japon, en Europe, en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénétration croissante du café prêt à mélanger pour la consommation nomade | +1.2% | Mondial, avec accent sur les centres urbains de toutes les régions | Court terme (≤ 2 ans) |

| Expansion stratégique des capacités par les exportateurs de café soluble | +0.9% | Amérique du Sud, Asie du Sud-Est, avec impact sur le marché mondial | Long terme (≥ 4 ans) |

| L'expansion des canaux de distribution et des plateformes de commerce électronique améliore l'accessibilité des produits | +0.7% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| La culture croissante des cafés influence les habitudes de consommation de café à domicile | +0.6% | Centres urbains mondiaux, notamment Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de café instantané premium à origine unique

Le segment premium à origine unique restructure fondamentalement le marché mondial du café instantané à travers des changements substantiels dans les préférences des consommateurs et la dynamique du marché. L'analyse du marché démontre une transition prononcée vers des produits traçables et de haute qualité aux caractéristiques aromatiques distinctives, indiquant une évolution significative dans le comportement d'achat du café instantané. Cette transformation est particulièrement évidente chez les segments démographiques plus jeunes, l'Association nationale du café ayant signalé une augmentation de la consommation de café de spécialité depuis 2020, atteignant 46 % des adultes américains en janvier 2025[1]Source : Association nationale du café, "Tendances nationales des données sur le café", ncausa.org. La volonté des consommateurs de payer des primes pour du café instantané traçable à origine unique redéfinit les propositions de valeur dans toute la catégorie. Des marques de café instantané artisanal telles que Swift Cup Coffee s'associent à environ 150 torréfacteurs de spécialité pour produire des poudres en petits lots provenant de Colombie, de Papouasie-Nouvelle-Guinée et d'Éthiopie, vendues au détail en packs de six au-dessus de 15 USD et à des prix par tasse dépassant 2,50 USD, soit un multiple de 3 à 4 fois les formats instantanés conventionnels.

Avancées technologiques en matière de lyophilisation

Les avancées technologiques stimulent la croissance du marché mondial du café instantané, notamment alors que les consommateurs privilégient de plus en plus la commodité et les expériences de style café à domicile. Un exemple phare est le lancement par Nestlé en juin 2025 de produits de café lyophilisé soluble à froid, notamment Nescafé Ice Roast et Nescafé Espresso Concentrate. Ces produits répondent à la demande croissante de formats de café froid chez les consommateurs de la génération Z et les millennials. Nestlé, utilisant une technologie brevetée de lyophilisation et d'infusion d'azote, garantit l'intégrité aromatique et la solubilité dans les liquides froids, une innovation qui répond à une limitation majeure du café instantané traditionnel. À l'appui de cette tendance, les données du Département de l'agriculture des États-Unis indiquent qu'en 2024/25, le café vert premium représentait plus de 60 % des importations de café en Chine, dépassant la consommation traditionnelle de café soluble[2]Source : Département de l'agriculture des États-Unis, "L'expansion de la consommation de café en Chine", usda.gov . Ce changement met en évidence une transformation mondiale de la culture du café, les consommateurs, notamment dans les marchés émergents, se tournant vers des expériences de meilleure qualité, à origine spécifique et fraîchement préparées. GEA Group a introduit l'extraction par hydrolyse enzymatique, atteignant un rendement de 65 à 80 % à partir de grains verts, associée à des boucles de récupération des arômes qui capturent et réintroduisent les esters volatils après séchage. Des chercheurs de l'Université Purdue ont breveté des techniques de moussage par hydrate de gaz qui nucléent les cristaux de glace de manière uniforme, minimisant la rupture des parois cellulaires et améliorant la vitesse de reconstitution. Ces innovations réduisent l'écart en termes d'intensité capitalistique entre le séchage par atomisation et la lyophilisation, permettant aux marques de milieu de gamme de proposer des formats lyophilisés sans investissement initial prohibitif.

Pénétration croissante du café prêt à mélanger pour la consommation nomade

L'urbanisation et la compression des routines matinales stimulent l'adoption des sachets et des sticks, notamment sur les marchés d'Asie-Pacifique où les mélanges de café instantané 3-en-1 combinent café, crème et sucre dans des formats individuels. Les plateformes de commerce vidéo en Asie du Sud-Est ont identifié le café 3-en-1 comme un produit phare, avec une valeur brute de marchandises multipliée par 2,5 depuis 2023, alors que des influenceurs démontrent la préparation en clips de 15 secondes. La commande de café par application en Chine a bondi de plus de 4 millions de sacs annuellement, avec 80 % des commandes passées via des applications mobiles intégrant des abonnements de café instantané et des récompenses de fidélité. La consommation de café instantané en Inde a atteint 91 000 tonnes métriques en 2023, portée par les distributeurs automatiques de bureau et les kiosques des gares ferroviaires proposant des sachets individuels. Les réglementations de la Food and Drug Administration américaine sur la caféine en vertu du 21 CFR 182.1180 et les normes relatives aux additifs alimentaires dans les parties 170, 172 et 173 garantissent que les formats prêts à mélanger respectent les seuils de sécurité, facilitant le commerce transfrontalier.

Expansion stratégique des capacités par les exportateurs de café soluble

La position du Brésil en tant que plus grand exportateur de café soluble, expédiant 420 000 sacs en décembre 2024 et 977 605 sacs de janvier à mars 2025, avec des formats séchés par atomisation représentant 71,5 % et lyophilisés 23 %, ancre les chaînes d'approvisionnement mondiales, selon l'Organisation internationale du café et l'Association brésilienne de l'industrie du café. L'inauguration en mai 2025 par ofi d'une installation soluble à double ligne à Linhares, employant 300 personnes et alimentée à 100 % par de l'électricité renouvelable, renforce son classement parmi les 3 premiers producteurs indépendants et sécurise la certification Rainforest Alliance. L'investissement incrémental de 89 millions USD de Nestlé dans les opérations de café instantané au Brésil en mai 2025 souligne un pari sur la reprise à long terme de l'arabica et la substitution par le conilon-robusta. Ces expansions interviennent alors que le Règlement européen sur la déforestation contraint les exportateurs à documenter un approvisionnement sans déforestation, augmentant les coûts de conformité mais différenciant les volumes certifiés dans les canaux premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des rendements induite par le climat entraînant une hausse des coûts | -1.2% | Mondial, avec un impact sévère au Brésil, au Vietnam, en Colombie | Moyen terme (2-4 ans) |

| Présence de substituts freinant la croissance du marché | -0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Concurrence des cafés de spécialité | -0.6% | Centres urbains mondiaux, notamment les marchés développés | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement | -0.5% | Mondial, avec un impact plus élevé sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des rendements induite par le climat entraînant une hausse des coûts

Les perturbations liées au changement climatique dans l'économie de la production de café posent des défis opérationnels significatifs pour le marché du café instantané. Les événements météorologiques extrêmes ont entraîné une volatilité notable des prix tout au long de la chaîne de valeur, influençant à la fois les coûts de production et l'équilibre du marché. L'Organisation des Nations Unies pour l'alimentation et l'agriculture a rapporté que les conditions météorologiques défavorables dans les principaux pays producteurs ont entraîné une hausse de 38,8 % des prix du café en 2024[3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Des conditions climatiques défavorables font monter les prix du café à leur plus haut niveau depuis des années", fao.org. Cette hausse a été particulièrement prononcée pour les prix de l'arabica, qui ont bondi de 58 %. Pendant ce temps, les prix du robusta, essentiels pour la production de café instantané, ont connu une hausse encore plus forte de 70 %. Ces augmentations de prix ont un effet en cascade sur l'ensemble de la chaîne de valeur, de l'approvisionnement en matières premières à la tarification du produit final, rendant difficile pour les fabricants d'absorber les coûts sans impacter la rentabilité. De plus, les incertitudes de la chaîne d'approvisionnement, telles que les retards de transport, les perturbations dans l'approvisionnement en matières premières et les inefficacités logistiques, aggravent encore les défis. Les limitations de capacité de production, dues à la fois aux contraintes de ressources et à l'augmentation des coûts opérationnels, ajoutent une autre couche de complexité. En outre, les fabricants éprouvent des difficultés à prévoir avec précision la demande en raison de la fluctuation des prix et de l'irrégularité de l'offre, ce qui peut conduire à une surproduction ou une sous-production. Ensemble, ces facteurs créent des obstacles considérables pour les producteurs de café instantané qui s'efforcent de maintenir une production constante, d'assurer la disponibilité des produits et de maintenir un positionnement concurrentiel sur le marché du café instantané.

Préoccupations sanitaires liées au sucre ajouté et aux additifs

Les formulations de café instantané, notamment les mélanges 3-en-1, contiennent généralement 8 à 12 grammes de sucre par sachet, contribuant à 32 à 48 kilocalories et soulevant des préoccupations relatives à l'indice glycémique chez les populations diabétiques et prédiabétiques. Les appels de l'Autorité européenne de sécurité des aliments à des données sur les additifs gluconates et le seuil de référence de l'Union européenne pour l'acrylamide de 850 microgrammes par kilogramme pour le café soluble reflètent la pression réglementaire visant à minimiser les contaminants de procédé. Les niveaux médians d'acrylamide dans le café instantané mesurés à 589 microgrammes par kilogramme, en dessous du seuil de référence, mais les concentrations d'hydroxyméthylfurfural ont atteint 2 890 milligrammes par kilogramme, incitant à des efforts de reformulation pour réduire les sous-produits de la réaction de Maillard. Les tendances du label propre stimulent le lancement de poudres instantanées biologiques, décaféinées et sans additifs ; des marques telles que TrueStart et Nescafé ont introduit des gammes instantanées décaféinées en 2024, tandis que des mélanges fonctionnels incorporant des adaptogènes, du collagène et des nootropiques ciblent les consommateurs soucieux de leur bien-être. L'avis du Conseil supérieur de la santé belge limitant l'apport en caféine à 2,5 milligrammes par kilogramme par jour pour les enfants et 5,7 milligrammes par kilogramme par jour pour les adultes contraint la commercialisation auprès des jeunes démographies, réduisant la base adressable pour les formats instantanés à haute teneur en caféine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes aromatisées réduisent l'écart

Le café instantané non aromatisé représente 85,01 % de la part de marché en 2025, s'imposant comme le fondement de l'industrie du café instantané grâce à sa polyvalence et sa large acceptation par les consommateurs. La domination du segment se reflète dans les marchés traditionnels du café comme le Brésil, où le Département de l'agriculture des États-Unis (USDA) prévoit une production totale de café pour l'année commerciale 2025/26 (juillet-juin) à 65 millions de sacs (60 kilogrammes par sac) en équivalent grain vert, représentant une augmentation de 0,5 % par rapport à 2024/2025. Le segment du café instantané aromatisé devrait croître à un TCAC de 7,62 % de 2026 à 2031, alors que les fabricants répondent à l'évolution des préférences des consommateurs, notamment chez les jeunes démographies en quête d'expériences gustatives diversifiées.

La croissance du café instantané aromatisé reflète l'évolution des goûts des consommateurs. Les produits incluant la vanille, le caramel, la noisette, le moka et les variantes saisonnières offrent des alternatives aux offres de café conventionnelles. Ces options trouvent un écho particulier auprès des jeunes consommateurs qui manifestent un intérêt accru pour l'expérimentation des combinaisons de saveurs. La gamme de choix permet au café instantané d'atteindre des consommateurs au-delà des buveurs de café traditionnels. Les fabricants créent de nouveaux profils aromatiques qui mélangent les caractéristiques traditionnelles du café avec des boissons aromatisées pour accroître la pénétration du marché du café instantané. La croissance du segment est soutenue par les avancées dans les technologies d'encapsulation des arômes qui préservent mieux les arômes durant le processus de séchage, aboutissant à des saveurs plus authentiques rivalisant avec le café fraîchement préparé.

Par technologie de production : la qualité lyophilisée défie la domination du séchage par atomisation

Le café instantané séché par atomisation détenait une part de 63,52 % en 2025, reflétant des bases de capital bien établies et une familiarité opérationnelle chez les producteurs à grande échelle. Les formats lyophilisés croissent à un TCAC de 6,33 % jusqu'en 2031, portés par des brevets qui réduisent les durées de cycle et la consommation d'énergie tout en préservant les aromatiques volatils. Les brevets de lyophilisation rapide de Nestlé réduisent de moitié la durée de traitement, et l'extraction par hydrolyse enzymatique de GEA atteint un rendement de 65 à 80 % à partir de grains verts, associée à des systèmes de récupération des arômes qui réintroduisent les esters volatils après séchage. La technique de moussage par hydrate de gaz de l'Université Purdue nucléate les cristaux de glace de manière uniforme, minimisant la rupture des parois cellulaires et améliorant la vitesse de reconstitution, réduisant l'écart de qualité entre les produits lyophilisés et séchés par atomisation.

Les exportations de café soluble du Brésil de janvier à mars 2025 comprenaient 71,5 % de formats séchés par atomisation et 23 % de formats lyophilisés, illustrant l'avantage en termes de coûts du séchage par atomisation dans les canaux à fort volume. Cependant, le café instantané lyophilisé commande des primes de prix de 30 à 50 % en vente au détail, justifiant les dépenses en capital et en énergie plus élevées pour les marques ciblant les segments premium. L'usine de lyophilisation de 80 millions USD de Food Empire Holdings au Vietnam, dont l'achèvement est prévu début 2028, desservira les marchés asiatiques où la pénétration du café instantané lyophilisé reste faible, représentant une opportunité d'espace blanc. Les critères de qualité de l'Organisation internationale de normalisation, rendement d'extraction entre 18 et 22 %, rétention d'acide chlorogénique et acrylamide inférieur à 850 microgrammes par kilogramme, sont de plus en plus respectés par les procédés de lyophilisation, soutenant la conformité réglementaire.

Par prix : le segment premium se développe malgré l'inflation

Le café instantané à prix grande consommation représentait 82,77 % des ventes de 2025, ancré par les marques distributeurs des supermarchés et les marques historiques proposant des bocaux de 100 grammes en dessous de 5 USD. Le café instantané premium croît à un TCAC de 7,28 % jusqu'en 2031, alimenté par l'approvisionnement à origine unique, le traitement par lyophilisation et les récits d'emballage durable. Les packs de six de Swift Cup Coffee se vendent au détail au-dessus de 15 USD, ciblant les consommateurs qui considèrent le café instantané comme une commodité de voyage ou de bureau plutôt qu'un aliment de base quotidien.

Les acteurs grand public lancent des sous-marques premium pour capter ce segment : Starbucks commercialise des sachets instantanés 100 % arabica avec les torréfactions Pike Place, Veranda Blend et Caffè Verona, tandis qu'Illy propose une poudre instantanée 100 % arabica mélangeant 9 qualités à origine unique. Le Règlement européen sur la déforestation, menaçant 2,4 milliards USD d'exportations de café brésilien, contraint les marques premium à documenter la traçabilité au niveau de l'exploitation, élevant par inadvertance l'attrait narratif et justifiant les primes de prix.

Par canal de distribution : le commerce électronique perturbe la domination du commerce de détail traditionnel

Les supermarchés et hypermarchés représentaient 51,82 % des ventes de 2025, tirant parti de la visibilité en rayon, des têtes de gondole promotionnelles et de la concurrence des marques distributeurs pour ancrer la distribution du café instantané. Le commerce en ligne croît à un TCAC de 6,78 % jusqu'en 2031, porté par les modèles d'abonnement, les marques en vente directe aux consommateurs et les partenariats avec les places de marché. Le Bureau du recensement des États-Unis a enregistré une croissance continue des ventes de commerce électronique au troisième trimestre 2025. La commande de café par application en Chine a bondi de plus de 4 millions de sacs annuellement, avec 80 % des commandes passées via des applications mobiles intégrant des abonnements de café instantané et des récompenses de fidélité.

Les épiceries et commerces de proximité, les magasins spécialisés et les autres canaux servent collectivement des occasions de niche et d'achat impulsif. Les magasins spécialisés sélectionnent des marques de café instantané artisanal telles que Swift Cup Coffee et Cometeer, offrant des notes de dégustation et des conseils de préparation que les supermarchés ne peuvent pas reproduire. Les commerces de proximité en Colombie et au Pérou, notamment OXXO, Exito Express et TAMBO, ont étendu leur empreinte en 2024 et 2025, proposant des sachets individuels pour les navetteurs et les étudiants. La croissance du commerce en ligne contraint les acteurs établis à optimiser la logistique pour des expéditions plus petites et fréquentes et à investir dans des emballages en réalité augmentée qui éduquent les consommateurs sur les techniques de préparation et les histoires d'origine, différenciant la présence sur le rayon numérique des présentations de produits de base en magasin physique.

Par format d'emballage : la commodité stimule la croissance des sachets malgré la domination des bocaux

Les bocaux détenaient une part de 58,45 % en 2025, préférés par les ménages de plusieurs personnes et les acheteurs institutionnels recherchant la commodité en vrac et des coûts au gramme plus faibles. Les sachets croissent à un TCAC de 6,04 % jusqu'en 2031, portés par les ménages d'une personne, la consommation nomade et le contrôle des portions. La consommation de café instantané en Inde est passée de 84 000 tonnes métriques en 2012 à 91 000 tonnes métriques en 2023, avec des distributeurs automatiques de bureau et des kiosques de gares ferroviaires proposant des sachets individuels, selon le Service agricole étranger de l'USDA. Les pochettes et autres formats occupent le terrain intermédiaire, offrant une fonctionnalité refermable et une esthétique premium.

Les pressions en matière de durabilité remodèlent les stratégies d'emballage. JDE Peet's a lancé des recharges en papier recyclable à domicile contenant plus de 85 % de fibres pour Kenco, Douwe Egberts et L'OR en janvier 2024, atteignant une réduction de 97 % du poids d'emballage par rapport aux bocaux en verre de 200 grammes et une durée de conservation de 15 mois. La pochette AmFiber Performance Paper d'Amcor, certifiée recyclable en collecte sélective par Cepi et Aticelca, offre une réduction de 73 % de l'empreinte carbone par rapport aux stratifiés polyéthylène-aluminium-polyéthylène et des réductions potentielles des redevances de responsabilité élargie du producteur de 70 à 90 %. Les règles d'emballage de Nestlé de juin 2025 imposent le mono-polyéthylène ou le mono-polypropylène pour les formats flexibles, stickpacks, sachets, doypacks, éliminant le polychlorure de vinyle, le polyfluorure de vinylidène, le polystyrène et le polystyrène expansé pour maximiser le contenu recyclé.

Analyse géographique

L'Asie-Pacifique détient une part de 38,36 % du marché du café instantané en 2025, portée par une urbanisation rapide, la hausse des revenus disponibles et l'évolution des cultures du café. Selon le Département de l'agriculture des États-Unis (USDA), les consommateurs chinois ont utilisé environ 5,8 millions de sacs de 60 kilogrammes de café entre 2023 et 2024. Le marché chinois s'est orienté vers un café vert de meilleure qualité, qui représente désormais plus de 60 % des importations. En Inde, la consommation de café a dépassé un million de sacs de 60 kilogrammes entre 2023 et 2024, selon le Département de l'agriculture des États-Unis (USDA).

L'Amérique du Sud connaît la croissance régionale la plus rapide à un TCAC de 7,22 % (2026-2031), le Brésil passant d'un producteur traditionnel à un marché de consommation majeur. Selon la Compagnie nationale d'approvisionnement du Brésil, la production de café a atteint 58,81 millions de sacs de 60 kilogrammes en 2024, en hausse par rapport à 55,07 millions de sacs en 2023. L'expansion de la région découle de la hausse de la consommation intérieure, des expansions de capacité et d'un accent accru sur la transformation à valeur ajoutée.

L'Amérique du Nord et l'Europe maintiennent des positions stables sur le marché avec des cultures du café bien établies. L'Association nationale du café indique que 66 % des adultes américains consomment du café quotidiennement, avec une moyenne de 3 tasses par personne. La possession de café instantané dans les ménages est passée de 27 % en 2020 à 35 % en 2025. Le Moyen-Orient et l'Afrique, bien que détenant une part de marché plus faible, démontrent un potentiel de croissance à travers le développement des cultures du café et l'urbanisation croissante dans l'industrie du café instantané.

Paysage concurrentiel

Le secteur du café instantané présente une fragmentation modérée, les spécialistes régionaux et les nouveaux entrants artisanaux défiant les portefeuilles multinationaux. L'acquisition de JDE Peet's par Keurig Dr Pepper pour 18 milliards USD, annoncée en août 2025 et prévue pour une séparation d'ici fin 2026, créera une Société mondiale du café avec 15,9 milliards USD de ventes nettes sur les douze derniers mois, environ 400 millions USD de synergies de coûts sur 3 ans, et une coentreprise de fabrication de capsules de 4 milliards USD avec Apollo et KKR fournissant 7 milliards USD de financement. Cette consolidation remodèle l'effet de levier des achats, les pipelines d'innovation et les empreintes géographiques, tout en laissant de la place aux acteurs agiles exploitant les niches de premiumisation et de durabilité.

L'activité en matière de brevets souligne la technologie comme un avantage concurrentiel : les brevets de lyophilisation rapide et de filtration membranaire de Nestlé, l'extraction par hydrolyse enzymatique de GEA atteignant un rendement de 65 à 80 %, et la technique de moussage par hydrate de gaz de l'Université Purdue réduisent collectivement les durées de cycle, la consommation d'énergie et les écarts de qualité entre les produits séchés par atomisation et lyophilisés. Les opportunités se concentrent autour du café instantané artisanal, des mélanges fonctionnels et des emballages durables. Des marques telles que Swift Cup Coffee, s'associant à environ 150 torréfacteurs de spécialité, et Cometeer, utilisant la congélation éclair à l'azote liquide pour des pastilles congelées vendues entre 2 et 4 USD par portion, démontrent que la premiumisation peut coexister avec les formats instantanés lorsque la provenance, la transparence du traitement et la qualité sensorielle s'alignent.

Les mélanges de café instantané fonctionnels incorporant des adaptogènes, du collagène et des nootropiques ciblent les consommateurs soucieux de leur bien-être, tandis que les gammes instantanées décaféinées de TrueStart et Nescafé s'adressent aux démographies sensibles à la caféine. L'innovation en matière d'emballage - notamment les recharges en papier recyclable à domicile de JDE Peet's, les sachets en mono-polyéthylène de Nestlé et la pochette AmFiber Performance Paper d'Amcor - différencie les marques sur les marchés soucieux de durabilité et réduit les redevances de responsabilité élargie du producteur de 70 à 90 %. Les perturbateurs émergents tels que Sleepy Owl Coffee en Inde et Blueberry Agro tirent parti des canaux de vente directe aux consommateurs et de l'approvisionnement régional pour proposer des prix inférieurs à ceux des multinationales tout en mettant en avant des récits de traçabilité qui trouvent un écho auprès des cohortes millennials et de la génération Z.

Leaders de l'industrie du café instantané

Nestle S.A.

J.M. Smucker Company

Kraft Heinz Company

Luigi Lavazza S.p.A.

JDE Peet's N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Nesil Coffee a élargi sa gamme de produits de café instantané en introduisant trois nouvelles saveurs : noisette, pistache et potiron. L'entreprise s'approvisionne en grains de café en Europe, en Éthiopie, en Tanzanie, en Colombie et au Guatemala.

- Mai 2025 : Continental Coffee a élargi sa marque de café instantané premium, Continental Spéciale, en introduisant quatre variantes de café instantané aromatisé : Moka, Vanille, Caramel et Noisette. Ces ajouts représentent la première incursion de l'entreprise dans les produits de café aromatisé, marquant son expansion stratégique dans le segment croissant du café aromatisé en Inde.

- Février 2025 : Starbucks a lancé la gamme de café instantané premium Crema Collection comprenant trois saveurs : Caramel salé, Vanille de Madagascar et Chocolat fondu.

- Janvier 2025 : Nestle S.A. a introduit Nescafe Gold Blend Caffeine Half, un produit de café instantané contenant 50 % moins de caféine que le café ordinaire. Le produit répond à la demande des consommateurs pour des options à teneur réduite en caféine et est disponible en packs de 20 sticks.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du café instantané comme des poudres solubles, des granulés ou des agglomérats produits par séchage par atomisation ou lyophilisation de grains torréfiés, conçus pour se dissoudre complètement dans l'eau ou le lait pour une consommation immédiate. Les ventes sont enregistrées au prix de vente fabricant sur les canaux de la distribution, du commerce électronique, de la restauration et des circuits institutionnels à l'échelle mondiale.

Exclusions du périmètre : les cafés prêts à boire, les concentrés de café et les systèmes de dosettes à usage unique sont exclus de cette évaluation.

Aperçu de la segmentation

- Type de produit

- Aromatisé

- Non aromatisé

- Technologie de production

- Café instantané séché par atomisation

- Café instantané lyophilisé

- Prix

- Grande consommation

- Premium

- Format d'emballage

- Sachets

- Pochettes

- Bocaux

- Canal de distribution

- Supermarchés/Hypermarchés

- Épiceries/Commerces de proximité

- Magasins spécialisés

- Commerce en ligne

- Autres canaux de distribution

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont interrogé des responsables d'usines, des directeurs des achats chez des torréfacteurs, des distributeurs et des acheteurs en grande distribution en Asie-Pacifique, en Europe, dans les Amériques et dans la région MENA. Les discussions ont permis de clarifier les prix de vente moyens, les évolutions des formats d'emballage, l'adoption des arômes et les indicateurs de montée en gamme émergents, qui ont été déterminants pour la vérification croisée des facteurs du modèle et l'affinage des pondérations régionales.

Recherche documentaire

Nous avons cartographié les tendances de production, de commerce et de consommation à travers des bases de données ouvertes telles que FAOSTAT, UN Comtrade, l'Organisation Internationale du Café, Eurostat et les offices nationaux du café ; ces sources ont encadré les fondamentaux de l'offre et les bassins de demande régionaux. Les dépôts de documents d'entreprises, les rapports 10-K, les présentations aux investisseurs et les médias économiques réputés ont enrichi l'analyse des prix et la portée des marques. Lorsque des données granulaires sur les expéditions ou les répartitions de chiffre d'affaires par entreprise étaient indispensables, les analystes de Mordor ont extrait des chiffres indicatifs de D&B Hoovers et Volza. De nombreuses autres ressources publiques et par abonnement ont soutenu les vérifications factuelles et l'approfondissement contextuel.

Dimensionnement du marché et prévisions

Une approche descendante part de la production de grains verts et des soldes d'importation, convertit les grains comestibles en rendement de café soluble à l'aide de ratios d'extraction spécifiques à chaque technologie, et superpose les taux de pénétration des canaux pour valoriser le bassin de demande. Des consolidations ascendantes sélectives des chiffres d'affaires déclarés sur le café instantané par les principaux producteurs servent de garde-fous. Des variables clés telles que la capacité de séchage par atomisation versus lyophilisation, l'adoption des sachets individuels, la part de l'instantané dans la totalité des tasses de café consommées et le prix de vente au détail moyen par kg alimentent une régression multivariée qui projette la croissance. Le consensus des experts sur les tendances de commodité urbaine et la premiumisation sous-tend les tests de scénarios. Des vérifications ARIMA ont été appliquées pour signaler les aberrations avant de figer le scénario de base.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux bilans de consommation de l'ICO et aux flux commerciaux douaniers ; les anomalies déclenchent de nouveaux entretiens et un examen par des responsables seniors. Les rapports sont actualisés chaque année, avec des ajustements intermédiaires lorsque les fluctuations de devises ou les chocs sur les récoltes modifient sensiblement les hypothèses.

Pourquoi la référence de Mordor sur le café instantané bénéficie d'une crédibilité inégalée

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des paniers de produits, des conversions de prix et des cadences d'actualisation distincts.

Les principaux facteurs d'écart incluent la question de savoir si les mélanges et les concentrés sont intégrés au périmètre, si les volumes de la distribution et de la restauration sont agrégés, l'agressivité de l'escalade des prix des sachets et la fréquence à laquelle les bases de données sont recalibrées par rapport aux nouvelles statistiques de récolte.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 36,73 Md (2025) | Mordor Intelligence | - |

| USD 84,61 Md (2025) | Global Consultancy A | Inclut les cafés RTD et les mélanges de café ; contrôles primaires des prix limités |

| USD 14,70 Md (2024) | Trade Journal B | Ne comptabilise que les formats séchés par atomisation ; exclut les circuits institutionnels |

La comparaison montre comment des définitions de produits plus larges ou plus étroites et un nombre réduit de boucles de validation peuvent faire varier considérablement les valeurs globales. En ancrant les volumes sur des données commerciales auditées, en validant les prix auprès des acheteurs et en actualisant les modèles annuellement, Mordor Intelligence fournit une référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale de café soluble d'ici 2031 ?

La taille du marché du café instantané devrait atteindre 51,18 milliards USD d'ici 2031 à un TCAC de 5,82 %.

Quelle technologie de production connaît la croissance la plus rapide ?

Le café instantané lyophilisé devrait se développer à un TCAC de 6,33 % jusqu'en 2031, dépassant les formats séchés par atomisation grâce aux gains de qualité et d'énergie permis par les brevets.

Qu'est-ce qui stimule la premiumisation du café soluble ?

L'approvisionnement à origine unique, le traitement par lyophilisation et les réglementations sur la traçabilité telles que le Règlement européen sur la déforestation ont accru la volonté des consommateurs de payer des primes de prix de 30 % à 50 %.

Quelle région affichera le taux de croissance le plus élevé ?

L'Amérique du Sud devrait enregistrer le TCAC le plus rapide de 7,22 % entre 2026 et 2031, portée par la modernisation du commerce de détail et l'expansion des capacités au Brésil et dans les pays voisins.

Dernière mise à jour de la page le: