Taille et part du marché du café en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 30.26 Milliards de dollars |

| Taille du Marché (2026) | 32.16 Milliards de dollars |

| Taille du Marché (2031) | 43.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du café en Asie-Pacifique par Mordor Intelligence

La taille du marché du café en Asie-Pacifique devrait passer de 30,26 milliards USD en 2025 à 32,16 milliards USD en 2026 et est prévue pour atteindre 43,58 milliards USD d'ici 2031 à un TCAC de 6,27 % sur la période 2026-2031. Cette expansion robuste reflète un glissement progressif des habitudes de consommation de thé traditionnelles vers le café en tant que symbole de style de vie, un changement renforcé par la hausse des revenus disponibles, l'urbanisation rapide et les habitudes d'achat portées par le numérique. L'évolution démographique amplifie cette dynamique ; une cohorte de jeunes en forte croissance monte activement en gamme vers des formats premium à portion individuelle, tandis que les ménages de la classe moyenne soutiennent le café instantané grand public pour un usage quotidien. La recalibration côté offre soutient également la croissance, les chocs climatiques fréquents encourageant la diversification des origines et les modèles de commerce direct qui renforcent la transparence et la constance de la qualité. Enfin, la culture café florissante de la région associe interaction sociale et commodité du travail à distance, élargissant les occasions de consommation et incitant de nouveaux acteurs à expérimenter les arômes, les additifs fonctionnels et les solutions d'emballage durables.

Principaux enseignements du rapport

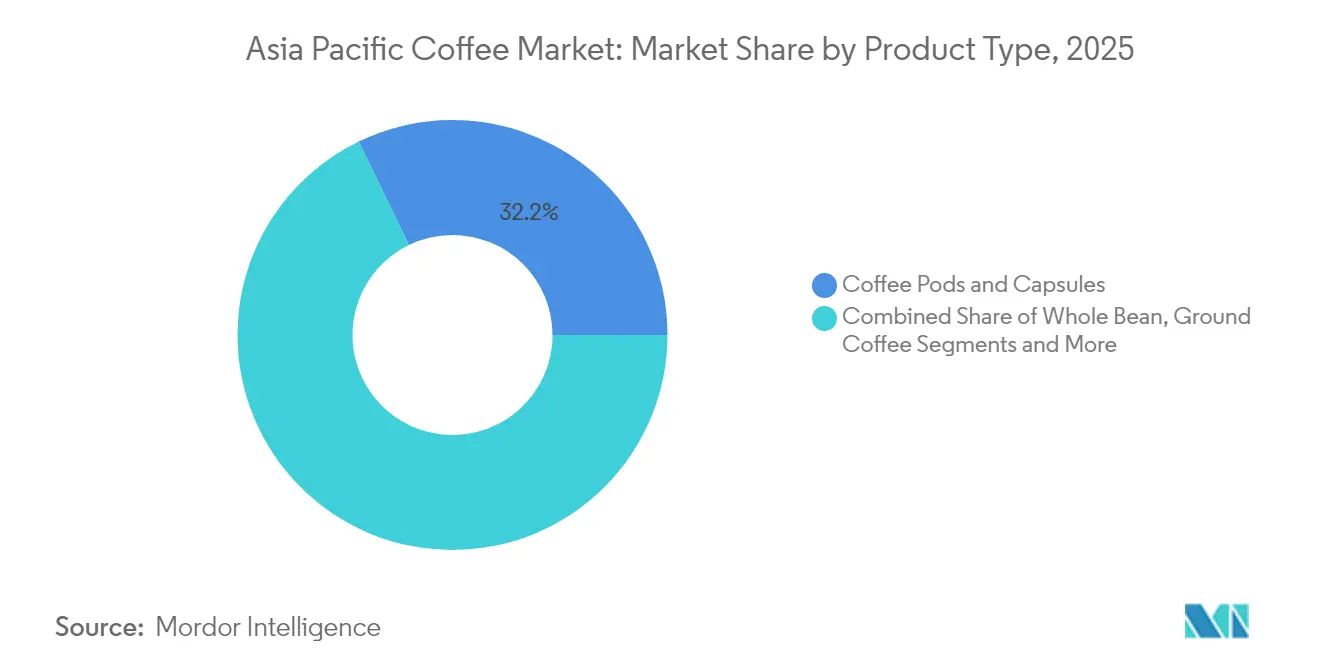

- Par type de produit, les dosettes et capsules de café ont représenté 32,18 % de la part du marché du café en Asie-Pacifique en 2025, tandis que le café instantané devrait enregistrer le TCAC le plus rapide, soit 6,61 %, d'ici 2031.

- Par arôme, le café nature a conservé 83,12 % des recettes en 2025 ; les variantes aromatisées devraient afficher un TCAC de 6,44 % sur le même horizon.

- Par catégorie, les offres conventionnelles ont capté 90,55 % de la taille du marché du café en Asie-Pacifique en 2025 ; les alternatives origine unique/spécialité/biologique sont prévues pour progresser à un TCAC de 7,45 % jusqu'en 2031.

- Par type de grain, le Robusta a dominé avec 53,96 % de part en 2025, tandis que l'Arabica est positionné pour un TCAC de 6,88 % jusqu'en 2031.

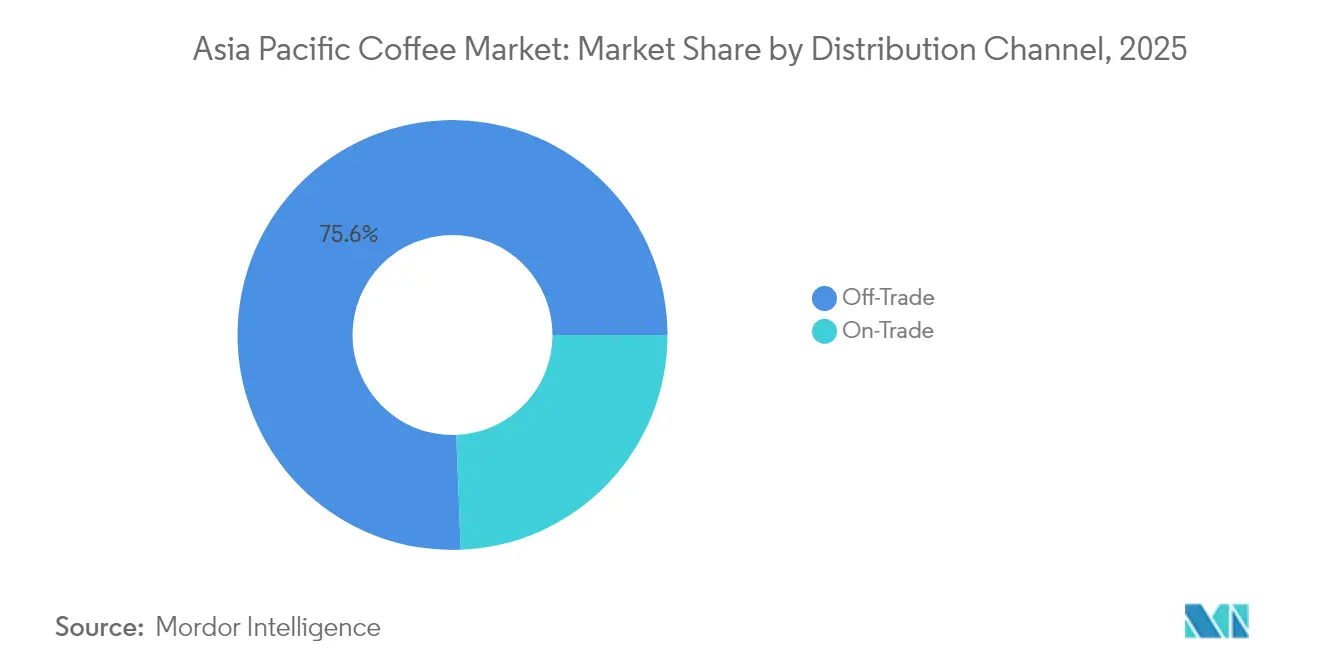

- Par canal de distribution, le commerce de détail a représenté 75,61 % des ventes en 2025, tandis que le segment du commerce de proximité devrait se développer à un TCAC de 6,74 %, porté par les formats de café de troisième vague.

- Par géographie, la Chine a détenu 28,74 % de la part du marché du café en Asie-Pacifique en 2025, tandis que l'Inde devrait progresser à un TCAC de 6,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du café en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de café de spécialité et premium | +1.2% | Chine, Japon, Corée du Sud, Australie | Moyen terme (2 à 4 ans) |

| Essor de la culture café et de la consommation de café | +1.8% | Ensemble de l'Asie-Pacifique, plus marqué dans les centres urbains | Court terme (≤ 2 ans) |

| Expansion de la population jeune aux préférences évolutives | +1.4% | Inde, Indonésie, Philippines, Viêt Nam | Long terme (≥ 4 ans) |

| Innovation en matière d'arômes, de formats et d'emballages | +0.9% | Marchés développés d'Asie-Pacifique, diffusion vers les marchés émergents | Moyen terme (2 à 4 ans) |

| Tendances en matière de santé et de bien-être stimulant la consommation de café biologique et certifié | +0.7% | Australie, Japon, Singapour, Chine urbaine | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales favorables à la promotion de la production et des exportations de café | +0.4% | Indonésie, Viêt Nam, Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de café de spécialité et premium

Le marché du café en Asie-Pacifique connaît une croissance significative, portée par la demande croissante de café de spécialité et premium. Cette hausse est largement alimentée par l'émergence d'une classe moyenne aux revenus disponibles croissants et par une appréciation grandissante des expériences de café de haute qualité. Le marché est fortement influencé par l'Inde, où la consommation intérieure de café est en hausse régulière ces dernières années. Cette demande intérieure croissante est soutenue par une sensibilisation accrue des consommateurs et une préférence pour les produits de café de haute qualité. Parallèlement, l'Inde a connu une hausse remarquable de ses exportations de café, qui ont plus que doublé au cours de la dernière décennie pour atteindre 1,8 milliard USD au cours de l'exercice 2024, selon le Ministère des Affaires étrangères en date de juin 2025 [1]Source : Ministère des Affaires étrangères, Les exportations de café de l'Inde doublent en une décennie et atteignent 1,8 milliard USD au cours de l'exercice 2024,

indbiz.gov.in. La croissance des exportations souligne le renforcement de la position de l'Inde en tant que fournisseur mondial de café, en particulier dans les segments du café de spécialité et à valeur ajoutée. Les principales destinations d'exportation comprennent des marchés clés en Europe tels que l'Italie, l'Allemagne et la Belgique, ainsi qu'une demande croissante en provenance de pays d'Asie orientale et du Moyen-Orient. Les initiatives stratégiques du Conseil du café de l'Inde, notamment les campagnes promotionnelles et le soutien à la culture durable du café, ont joué un rôle déterminant dans cette croissance et dans le renforcement de la présence internationale du pays dans le commerce du café.

Essor de la culture café et de la consommation de café

L'essor de la culture café et la croissance de la consommation de café constituent des moteurs majeurs du marché du café en Asie-Pacifique. L'urbanisation, la hausse des revenus disponibles et l'évolution des modes de vie ont alimenté une forte demande en café, notamment parmi les consommateurs jeunes et aisés dans des pays tels que la Chine, l'Inde, le Japon et la Corée du Sud. Les cafés sont devenus des pôles sociaux dynamiques où les expériences de café premium et les innovations en matière de boissons sont très appréciées. À titre d'exemple notable, Luckin Coffee exploite plus de 22 000 établissements à travers la Chine en 2024, en utilisant un modèle de franchise à actifs légers et des cycles d'innovation rapides pour introduire régulièrement de nouvelles boissons et maintenir un fort engagement client [2]Source : Luckin Coffee Inc., "Luckin Coffee annonce ses résultats financiers pour le quatrième trimestre et l'exercice fiscal 2024", luckincoffee.com . Ses établissements numériques, sans caissier, permettent des commandes mobiles pratiques ainsi que la livraison ou le retrait en boutique, offrant des prix compétitifs environ 30 % inférieurs à ceux de Starbucks dans la région. Cette combinaison d'échelle, de technologie et d'itération rapide des produits a aidé Luckin Coffee à consolider son leadership en Chine tout en suscitant un intérêt et une adoption plus larges de la culture café à travers l'Asie-Pacifique. L'écosystème de cafés en pleine expansion, soutenu par les enseignes internationales et les boutiques de spécialités locales, continue de stimuler la consommation de café et la croissance du marché.

Expansion de la population jeune aux préférences évolutives

L'expansion de la population jeune dans la région Asie-Pacifique constitue un moteur significatif pour le marché du café, d'autant plus que l'Asie du Sud accueille la plus grande population de jeunes au monde, avec 30 % des adolescents de la planète — soit environ 340 millions — résidant dans cette région [3]Source : Fonds des Nations Unies pour l'enfance, "Action menée par les jeunes en Asie du Sud", www.unicef.org. Cette vaste et croissante démographie jeune présente des préférences de consommation évolutives qui influencent fortement les tendances du marché. Les jeunes consommateurs d'Asie du Sud, notamment dans des pays tels que l'Inde, le Pakistan et le Bangladesh, adoptent de plus en plus la culture café, stimulant la demande de produits de café premium, de spécialité et pratiques. Leur préférence pour des expériences de café innovantes, la commodité et les marques axées sur le style de vie remodèle les schémas de consommation de café à travers la région. Par ailleurs, l'urbanisation croissante et l'augmentation des revenus disponibles parmi ces jeunes populations propulsent davantage la croissance du marché. En conséquence, les entreprises concentrent leurs stratégies de marketing, de développement de produits et de distribution pour répondre aux goûts et aux exigences de style de vie de ce segment jeune dynamique et important, ouvrant ainsi des opportunités significatives sur le marché du café en Asie-Pacifique.

Tendances en matière de santé et de bien-être stimulant la consommation de café biologique et certifié

Les tendances en matière de santé et de bien-être stimulent considérablement la consommation de café biologique et certifié sur le marché Asie-Pacifique. La sensibilisation croissante des consommateurs aux avantages des produits biologiques, notamment la réduction de l'exposition aux produits chimiques synthétiques et aux pesticides, stimule la demande de café biologique, en particulier dans des pays tels que l'Inde et la Chine. Les jeunes consommateurs, en particulier, sont motivés par la durabilité, l'approvisionnement éthique et les choix soucieux de la santé, préférant un café qui correspond à leurs valeurs. Cela a encouragé les acteurs clés du marché à élargir leurs portefeuilles avec des options de café biologique et de spécialité, telles que le Tierra Bio-Organic de Lavazza et les capsules de spécialité biodégradables de Blue Tokai. La hausse de la demande est également soutenue par l'évolution des habitudes alimentaires et le désir de produits naturels de meilleure qualité, alimentant l'expansion des dosettes et capsules de café. De plus, l'emballage durable et l'étiquetage transparent deviennent des facteurs cruciaux pour le succès des marques dans la région, renforçant la tendance vers une consommation de café premium et biologique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix et perturbations de la chaîne d'approvisionnement | -1.1% | Régional, impact le plus élevé sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Concurrence des autres boissons alternatives | -0.8% | Marchés traditionnels du thé : Chine, Japon, Inde | Moyen terme (2 à 4 ans) |

| Impact du changement climatique sur la production de café | -0.6% | Pays producteurs : Viêt Nam, Indonésie, Thaïlande | Long terme (≥ 4 ans) |

| Coûts opérationnels et de matières premières élevés | -0.9% | Marchés urbains à coûts immobiliers élevés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et perturbations de la chaîne d'approvisionnement

La volatilité des prix et les perturbations de la chaîne d'approvisionnement constituent des freins importants pour le marché du café en Asie-Pacifique. La région a connu des fluctuations notables des prix des grains de café, causées par des conditions météorologiques défavorables dans des pays producteurs clés tels que le Brésil et le Viêt Nam, qui ont entraîné des rendements plus faibles et un resserrement de l'offre. Par exemple, les prix du café Arabica ont bondi de près de 30 % et les prix du Robusta ont grimpé de plus de 40 % au milieu de 2025, atteignant leurs niveaux les plus élevés depuis plus d'une décennie. À cela s'ajoutent les tensions géopolitiques, la hausse des droits de douane (notamment le tarif de 50 % imposé par les États-Unis sur les importations de café brésilien) et l'augmentation des coûts de logistique et de main-d'œuvre, qui contribuent tous à la hausse des charges opérationnelles. Les interruptions de la chaîne d'approvisionnement dues aux changements réglementaires, au durcissement des règles d'exportation et aux difficultés de fret compliquent davantage l'environnement de marché. Ces facteurs conduisent collectivement à des prix de gros et de détail plus élevés, réduisent les marges bénéficiaires des torréfacteurs et des distributeurs, et créent de l'incertitude.

Concurrence des autres boissons alternatives

La concurrence des boissons alternatives constitue un frein significatif pour le marché du café en Asie-Pacifique. Le paysage diversifié et en rapide expansion de la région comprend une forte croissance des préférences des consommateurs pour le thé, les boissons à base de plantes, les boissons fonctionnelles et les produits prêts à boire (RTD) tels que les eaux aromatisées et les boissons énergisantes. La consommation traditionnelle de thé reste profondément ancrée dans de nombreux pays d'Asie-Pacifique, et les tendances émergentes en matière de santé et de bien-être encouragent les consommateurs à explorer des alternatives non caféinées perçues comme plus légères ou plus bénéfiques pour la digestion et l'hydratation. De plus, la prolifération rapide des boissons de café et des boissons non caféinées prêtes à boire offre des alternatives pratiques, à emporter, qui attirent les consommateurs jeunes et actifs. Cette concurrence limite non seulement l'expansion des parts de marché des produits de café traditionnels, mais contraint également les acteurs du café à innover dans leurs offres de produits et leurs stratégies marketing. En conséquence, le marché du café fait face à des défis permanents pour fidéliser et développer sa clientèle dans un contexte de diversification croissante des choix de boissons en lice pour l'attention et les dépenses des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dosettes dominent tandis que l'instantané accélère

Les dosettes et capsules de café ont représenté la plus grande part de marché en 2025, soit 32,18 % du marché. Cette domination souligne la forte préférence des consommateurs pour la commodité sans compromis sur la qualité ou la constance des arômes. Les dosettes et capsules offrent une expérience de café premium à domicile ou sur le lieu de travail, ce qui les rend particulièrement attrayantes pour les modes de vie urbains et rapides à travers la région. La pénétration croissante des machines à infusion à portion individuelle dans les ménages et les bureaux soutient davantage l'expansion de ce segment. De plus, la disponibilité d'une large variété d'options d'arômes et les innovations en matière d'emballage durable renforcent l'acceptation par les consommateurs. Les marques de café internationales et les acteurs régionaux se concentrent de plus en plus sur ce format, car il offre des marges élevées et une forte fidélité à la marque.

Bien que les dosettes et capsules détiennent la plus grande part, le café instantané se distingue comme le segment à la croissance la plus rapide sur le marché du café en Asie-Pacifique, avec un TCAC projeté de 6,61 % jusqu'en 2031. Traditionnellement perçu comme une option économique et accessible, le café instantané a subi une transformation significative grâce aux avancées dans les technologies de lyophilisation et de préservation des arômes. Ces améliorations réduisent l'écart de qualité entre les variétés instantanées et le café fraîchement infusé, rendant la catégorie plus attrayante pour les consommateurs jeunes et exigeants. La demande croissante dans les économies émergentes, combinée aux modes de vie en déplacement, amplifie cette tendance. De plus, les fabricants lancent des formats de café instantané premium, de spécialité et aromatisé pour capter les palais évolutifs des consommateurs. La forte impulsion vers la commodité, l'accessibilité financière et l'évolution des perceptions de la qualité positionne le café instantané comme un moteur de croissance dynamique sur le marché global du café en Asie-Pacifique.

Par arôme : le café nature résiste face à l'innovation

En 2025, les variantes de café nature ont commandé la majorité de la part du marché du café en Asie-Pacifique, sécurisant une impressionnante part de 83,12 %. Cette domination confirme que la majorité des consommateurs de la région continue de valoriser les profils de goût traditionnels par rapport aux options expérimentales. Malgré les efforts significatifs des marques pour introduire des variétés aromatisées, le café classique conserve la fidélité des consommateurs grâce à son authenticité et sa familiarité. La solidité de ce segment est encore renforcée par sa large présence dans les canaux de distribution au détail et de restauration collective. La préférence culturelle pour les arômes de café non altérés, en particulier sur les marchés matures, a soutenu son leadership durable. De plus, l'accessibilité financière et la large disponibilité du café nature dans de multiples formats en font le choix privilégié des consommateurs sensibles aux prix comme des consommateurs habituels. Cette préférence ancrée reflète comment la tradition continue de l'emporter sur l'innovation en ce qui concerne les principaux moteurs de consommation courante en Asie-Pacifique.

En contraste avec la domination du café nature, le café aromatisé est apparu comme le segment à la croissance la plus rapide, projeté pour se développer à un TCAC robuste de 6,44 % jusqu'en 2031. Cette croissance est fortement influencée par les jeunes démographies qui montrent une inclination claire vers la variété et la nouveauté dans leurs choix de consommation. Les campagnes saisonnières et les lancements en édition limitée par les principales marques de café créent de l'engouement et stimulent l'essai parmi les nouveaux consommateurs. De plus, le café aromatisé s'aligne sur la demande portée par le style de vie pour l'indulgence et la consommation expérientielle, en particulier au sein des marchés urbains et de la culture café. La prolifération des boissons de café aromatisé prêtes à boire et des menus de café spécialisés renforce encore l'accessibilité et le désir. En conséquence, le café aromatisé remodèle progressivement le paysage concurrentiel, offrant un mélange d'innovation et de personnalisation qui séduit les consommateurs modernes. Cet élan positionne le segment comme un challenger clé des préférences traditionnelles sur la période de prévision.

Par catégorie : la domination du conventionnel face au défi de la spécialité

En 2025, le café conventionnel a dominé le marché d'Asie-Pacifique avec une part impressionnante de 90,55 %, soulignant sa position de préférence grand public. Cette domination écrasante est largement attribuée à la sensibilité aux prix à travers la région, où l'accessibilité financière l'emporte souvent sur les considérations premium. Les efficacités établies de la chaîne d'approvisionnement, combinées à une large pénétration dans le commerce de détail, garantissent que le café conventionnel reste accessible à la plus grande base de consommateurs. Pour la majorité des ménages et des opérateurs de restauration collective, une qualité constante à un prix abordable reste la priorité absolue. Le segment bénéficie également d'une forte notoriété des marques et d'habitudes de consommation établies construites sur des décennies. Pris ensemble, ces facteurs illustrent pourquoi le café conventionnel s'est ancré comme l'épine dorsale du secteur régional du café, répondant aux besoins du marché de masse avec fiabilité et à grande échelle.

Bien que le café conventionnel domine en volume, la dynamique de croissance la plus rapide se situe dans les variétés de spécialité, biologiques et d'origine unique, qui devraient se développer à un TCAC de 7,45 % jusqu'en 2031. Cette croissance reflète une orientation vers la premiumisation, avec des consommateurs valorisant de plus en plus la transparence, la durabilité et des expériences gustatives élevées. Les démographies plus jeunes et plus aisées sont particulièrement disposées à payer des prix plus élevés pour un café qui met l'accent sur l'approvisionnement éthique et des profils de saveurs uniques. Les cafés, les torréfacteurs boutique et les plateformes de spécialité en ligne accélèrent cette tendance en éduquant les consommateurs sur les histoires d'origine et les techniques de traitement artisanales. En outre, l'essor des modes de vie soucieux de la santé et de l'environnement fournit une base solide pour les segments biologiques et certifiés commerce équitable. Bien que la contribution en volume de ces catégories premium soit modeste, leur croissance en valeur disproportionnée illustre une bifurcation claire sur le marché, où des offres de niche à haute marge redéfinissent la compétitivité à long terme.

Par type de grain : le Robusta en tête malgré la montée en puissance premium de l'Arabica

En 2025, les grains Robusta ont détenu la majorité de la part du marché du café en Asie-Pacifique, représentant 53,96 %. Cette domination est étroitement liée aux atouts productifs de la région, plusieurs pays d'Asie-Pacifique étant parmi les principaux producteurs mondiaux de Robusta. Son efficacité en termes de coûts et son rendement plus élevé par rapport à l'Arabica en font le choix privilégié pour les produits de café grand public. Les consommateurs et producteurs sensibles aux prix préfèrent le Robusta, car il offre de l'accessibilité financière sans compromettre totalement la qualité. De plus, son profil de saveur prononcé le rend adapté au café instantané et aux mélanges, renforçant son application généralisée dans les canaux de distribution au détail et de restauration collective. La stabilité des chaînes d'approvisionnement et les prix compétitifs ont permis aux grains Robusta de sécuriser une fidélité durable des consommateurs. Ainsi, le Robusta continue d'être le fondement du marché régional du café, assurant l'accessibilité et la leadership en volume.

Bien que le Robusta domine en termes de volume, les grains Arabica devraient enregistrer la croissance la plus rapide, avec un TCAC projeté de 6,88 % jusqu'en 2031. Cette tendance reflète l'influence croissante de la premiumisation, les consommateurs différenciant de plus en plus leurs achats de café en fonction de la qualité et de l'origine. L'Arabica est apprécié pour son profil de saveur plus doux, plus léger et plus aromatique, séduisant les démographies soucieuses de la qualité et urbaines. La sensibilisation croissante des consommateurs aux variétés de café et l'influence des cafés de spécialité accélèrent ce changement de demande. De plus, l'association de l'Arabica avec le prestige d'origine et l'artisanat résonne fortement auprès des acheteurs plus jeunes et plus aisés prêts à payer des prix premium. Le segment gagne régulièrement du terrain malgré des coûts plus élevés, car l'évolution des préférences souligne un passage vers une consommation axée sur la valeur plutôt que sur la simple accessibilité financière. Cette dynamique de croissance positionne l'Arabica comme un moteur clé de l'évolution du café premium en Asie-Pacifique.

Par canal de distribution : la domination du commerce de détail face à la croissance du commerce de proximité

En 2025, les canaux de commerce de détail ont dominé le marché du café en Asie-Pacifique, commandant une part de 75,61 %. Cette préférence est fortement ancrée dans la demande des consommateurs pour la consommation à domicile, qui offre de la flexibilité dans la préparation et des économies par rapport aux alternatives du commerce de proximité. La distribution au détail via les supermarchés, les hypermarchés, les plateformes de commerce électronique et les magasins de proximité a amélioré l'accessibilité et assuré une large disponibilité des produits. Les canaux de commerce de détail permettent également les achats en vrac, la comparaison des prix et les offres promotionnelles, séduisant les familles et les acheteurs soucieux des coûts à travers la région. Le segment bénéficie d'une infrastructure de distribution établie et de l'essor des plateformes d'épicerie en ligne, qui renforcent encore sa portée. Avec la commodité, l'accessibilité financière et la variété des produits comme attributs définissants, le commerce de détail reste l'épine dorsale des ventes en volume sur le marché du café en Asie-Pacifique. Sa position ancrée souligne comment les priorités des consommateurs tournent encore autour de la praticité et de l'efficacité des coûts pour la consommation quotidienne de café.

En revanche, les canaux de commerce de proximité représentent le segment à la croissance la plus rapide, projeté pour se développer à un TCAC de 6,74 % jusqu'en 2031. Cette croissance est alimentée par la popularité croissante de la culture café et la valeur expérientielle associée au café préparé par des experts. L'interaction sociale, l'ambiance et les options de personnalisation incitent davantage de consommateurs, en particulier les jeunes générations, à fréquenter les cafés, restaurants et établissements de café de spécialité. La tendance à la premiumisation soutient également l'expansion du commerce de proximité, les consommateurs percevant de plus en plus les boissons préparées en café comme des alternatives indulgentes et de haute qualité à l'infusion à domicile. L'urbanisation, couplée à la croissance des enseignes de café internationales et des cafés de spécialité locaux, renforce encore l'attrait de ce canal. Bien que le segment détienne une part plus faible par rapport au commerce de détail, son élan souligne un changement comportemental où le café n'est pas seulement consommé comme une boisson mais également vécu comme partie intégrante d'un style de vie. Cela signale un équilibre croissant dans les schémas de consommation entre la distribution portée par la commodité et les expériences sur place socialement engageantes.

Analyse géographique

En 2025, la Chine commande une part dominante de 28,74 % du marché du café, témoignage de sa vaste base de consommateurs et de son urbanisation rapide, en particulier dans les villes de premier et deuxième rang. La sophistication du marché est soulignée par les marques locales qui exploitent les plateformes de paiement mobile et de livraison pour répondre aux consommateurs axés sur la commodité. Ces plateformes améliorent non seulement l'accessibilité, mais s'alignent également sur les modes de vie trépidants des citadins. En revanche, les acteurs internationaux se concentrent sur le positionnement premium et l'amélioration de l'expérience globale en introduisant des produits de haute qualité et des formats de boutiques uniques. Tandis que le gouvernement soutient la consommation intérieure et simplifie les importations, créant un environnement propice à la croissance, les marques étrangères doivent naviguer dans un paysage réglementaire complexe.

L'Inde est prête à surpasser ses pairs, affichant un taux de croissance robuste de 6,94 % de TCAC jusqu'en 2031. Cette hausse est alimentée par une démographie jeune et l'augmentation des revenus disponibles, ouvrant la voie à une catégorie de style de vie élargie. Avec des taux de pénétration actuels encore faibles, le potentiel du marché est vaste, offrant des opportunités significatives tant pour les nouveaux entrants que pour les acteurs établis. Les changements culturels voient les jeunes générations adopter le café non seulement comme une boisson, mais aussi comme un élément social et un amplificateur de productivité, les cafés devenant des pôles populaires pour la socialisation et le travail à distance. Tandis que les goûts régionaux penchent vers le café à base de lait, il existe une grande marge pour des formats innovants et des adaptations locales, telles que des options aromatisées et des variantes prêtes à boire. À mesure que les villes de deuxième et troisième rang connaissent une croissance des infrastructures, le marché adressable s'élargit considérablement, permettant aux entreprises de pénétrer des zones auparavant mal desservies.

Au Japon et en Corée du Sud, les marchés matures connaissent une croissance de valeur portée par la premiumisation et les expériences innovantes, même si les volumes se stabilisent. Les adultes coréens consomment un impressionnant de 405 tasses de café chacun annuellement, ouvrant la voie à des formats diversifiés et à un marketing centré sur les occasions. Pendant ce temps, le palais exigeant du Japon, avec son accent sur l'approvisionnement et la préparation méticuleux, ouvre des portes pour les entreprises de café de spécialité et artisanal. Ces deux nations ne sont pas seulement des marchés, mais servent également de pôles expérimentaux pour les marques mondiales, affinant leurs stratégies premium pour une portée plus large en Asie-Pacifique. En Asie du Sud-Est, des pays comme l'Indonésie, la Thaïlande, le Viêt Nam et la Malaisie, aux côtés de l'Australie et de la Nouvelle-Zélande, présentent des trajectoires de croissance variées. Ici, la production locale rencontre une consommation croissante, présentant une opportunité en or pour les acteurs régionaux de tisser une chaîne de valeur intégrée.

Paysage concurrentiel

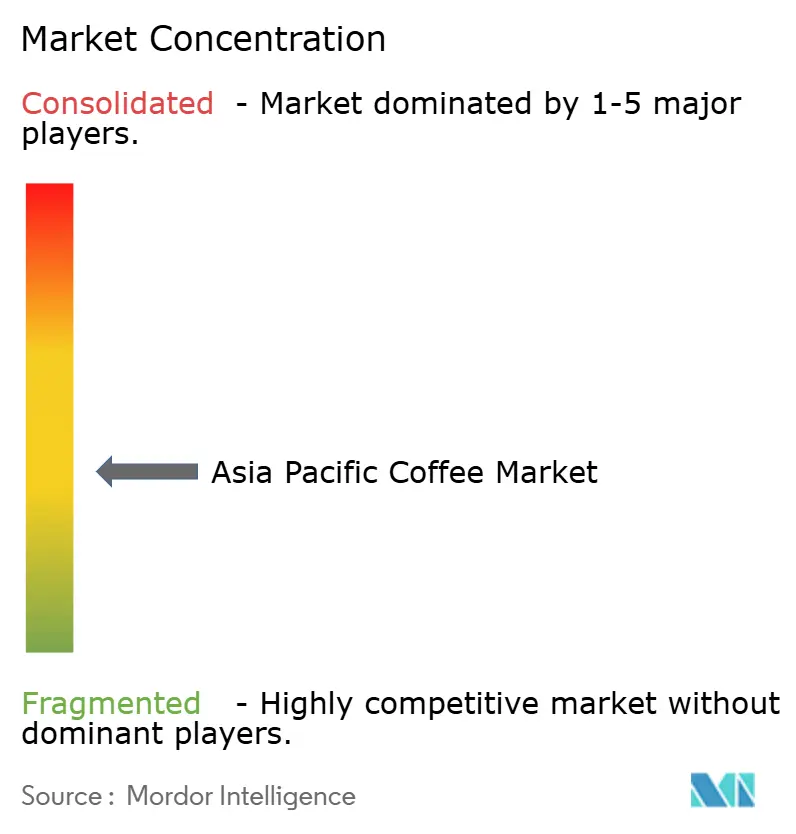

Le paysage concurrentiel du marché du café en Asie-Pacifique est caractérisé par une concentration de marché modérée et une structure concurrentielle fragmentée. Cette fragmentation permet aux marques mondiales et aux spécialistes régionaux de coexister, favorisant des opportunités de positionnement de niche et d'innovation de format. Les segments soucieux de la santé et les catégories premium, où la différenciation de marque l'emporte sur les avantages d'échelle, sont particulièrement propices à la croissance. Les acteurs mondiaux tels que Nestlé, Starbucks et JDE Peet's s'appuient sur leurs vastes portefeuilles et leurs efficacités de chaîne d'approvisionnement pour maintenir une position solide. Pendant ce temps, les champions régionaux comme Luckin Coffee, UCC Ueshima et Tata Consumer Products utilisent leur profonde compréhension des marchés locaux et des nuances culturelles pour obtenir un avantage concurrentiel. L'interaction entre les acteurs mondiaux et régionaux crée un environnement dynamique qui stimule l'innovation et la diversification à travers le marché.

L'adoption de la technologie est devenue un différenciateur critique sur le marché du café en Asie-Pacifique. Les marques numériques utilisent de plus en plus les plateformes mobiles, l'analyse des données et l'intégration de la livraison pour améliorer l'engagement client et rationaliser les opérations. Ces avancées technologiques procurent un avantage concurrentiel par rapport aux concurrents traditionnels axés sur le commerce de détail, permettant aux marques de répondre plus efficacement aux préférences évolutives des consommateurs. De plus, l'intégration de la technologie dans la chaîne de valeur soutient des stratégies marketing personnalisées et améliore la transparence de la chaîne d'approvisionnement, renforçant encore la fidélité à la marque. À mesure que les consommateurs de la région adoptent de plus en plus les solutions numériques, le rôle de la technologie dans la formation des dynamiques du marché continue de croître.

Les collaborations stratégiques deviennent une pierre angulaire du succès sur le marché du café en Asie-Pacifique. Les marques de café s'associent de plus en plus avec des plateformes technologiques, des enseignes de distribution et des opérateurs de restauration collective pour développer des écosystèmes intégrés offrant des propositions de valeur complètes. Ces partenariats permettent aux marques de capter une plus grande part des dépenses des consommateurs en répondant à de multiples occasions et préférences de consommation. En outre, l'accent mis sur le développement d'écosystèmes plutôt que sur la compétition de produits autonomes reflète un changement dans les stratégies de marché, mettant l'accent sur l'engagement et la fidélité des consommateurs à long terme. Cette tendance souligne l'importance de l'adaptabilité et de l'innovation pour naviguer dans le paysage concurrentiel du marché du café en Asie-Pacifique.

Leaders du secteur du café en Asie-Pacifique

The Kraft Heinz Company

Starbucks Corporation

Luigi Lavazza S.p.A.

Nestlé S.A.

The J.M. Smucker Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : CCL Products (India) Ltd., l'un des plus grands fabricants de café en Inde, a élargi sa marque de café instantané premium Continental Spéciale. La marque a lancé quatre nouvelles variantes aromatisées : Moka, Vanille, Caramel et Noisette. C'était la première fois que ces arômes étaient ajoutés au portefeuille Continental Spéciale, soulignant la démarche stratégique de l'entreprise sur le marché indien en plein essor du café aromatisé.

- Mars 2025 : Trung Nguyên Legend a établi une vaste usine de 49 200 m² à Buôn Ma Thuột, province de Đắk Lắk, renforçant ses capacités de traitement et d'exportation de café Robusta. Implantée dans la principale zone de culture du café au Viêt Nam, cette installation de pointe a représenté un investissement substantiel de 2 000 milliards VND (78 millions USD). Notamment, l'usine a été conçue pour répondre aux normes de durabilité Zéro Émission Nette.

- Janvier 2025 : Nestlé Japon a lancé Nescafé Gold Blend Caféine Demi, un café instantané contenant la moitié de la caféine de ses homologues standard. Nescafé Gold Blend Caféine Demi était disponible en paquets de 20 sticks dans certaines drogueries japonaises et sur Amazon en mars.

- Février 2024 : Hindustan Unilever Limited a élargi son portefeuille Bru Gold en lançant de nouveaux arômes de café, notamment la vanille, le caramel et la noisette. Cette initiative visait à répondre aux préférences évolutives des consommateurs et à renforcer ses offres de produits dans le segment du café premium.

Portée du rapport sur le marché du café en Asie-Pacifique

Le café est la boisson infusée la plus populaire et la plus consommée, préparée à partir de grains de café torréfiés, qui sont les graines d'une certaine espèce de Coffea. En outre, le marché du café est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché du café est segmenté en grains entiers, café moulu, café instantané, et dosettes et capsules de café. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de proximité, boutiques de vente au détail en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Inde, Chine, Japon, Australie et reste de l'Asie-Pacifique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Grains entiers |

| Café moulu |

| Café instantané |

| Dosettes et capsules de café |

| Café prêt à boire (RTD) |

| Nature |

| Aromatisé |

| Conventionnel |

| Origine unique/Spécialité/Biologique |

| Arabica |

| Robusta |

| Autres |

| Commerce de proximité | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Magasins de proximité | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Nouvelle-Zélande |

| Indonésie |

| Thaïlande |

| Viêt Nam |

| Malaisie |

| Reste de l'Asie-Pacifique |

| Par type de produit | Grains entiers | |

| Café moulu | ||

| Café instantané | ||

| Dosettes et capsules de café | ||

| Café prêt à boire (RTD) | ||

| Par arôme | Nature | |

| Aromatisé | ||

| Par catégorie | Conventionnel | |

| Origine unique/Spécialité/Biologique | ||

| Par type de grain | Arabica | |

| Robusta | ||

| Autres | ||

| Par canal de distribution | Commerce de proximité | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Magasins de proximité | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Indonésie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles répond le rapport

Quel sera le montant des dépenses de consommation de café en Asie-Pacifique d'ici 2031 ?

Les dépenses agrégées devraient atteindre 43,58 milliards USD, reflétant la croissance de la taille du marché du café en Asie-Pacifique à un TCAC de 6,27 % sur la période 2026-2031.

Quel type de produit se développe le plus rapidement dans la région ?

Le café instantané est le segment en plus forte progression, affichant un TCAC de 6,61 % à mesure que la lyophilisation améliorée réduit l'écart de saveur avec les boissons fraîchement infusées.

Quelle est la part de marché actuelle des dosettes et capsules ?

Les dosettes et capsules ont représenté 32,18 % des recettes en 2025, se plaçant en tête des classements par type de produit sur le marché du café en Asie-Pacifique.

Quel canal de distribution apportera la plus grande valeur incrémentale ?

Les points de vente du commerce de proximité — cafés, restaurants et magasins de proximité équipés de machines grain à tasse — devraient apporter la plus grande valeur, se développant à un TCAC de 6,74 % grâce à la demande expérientielle.

Pourquoi l'Arabica gagne-t-il du terrain malgré des prix plus élevés ?

Les consommateurs à la recherche d'arômes plus doux et d'histoires d'origine stimulent le TCAC de 6,88 % de l'Arabica, même si le Robusta reste le leader en volume.

Dernière mise à jour de la page le: