Taille et Part du Marché des Smoothies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

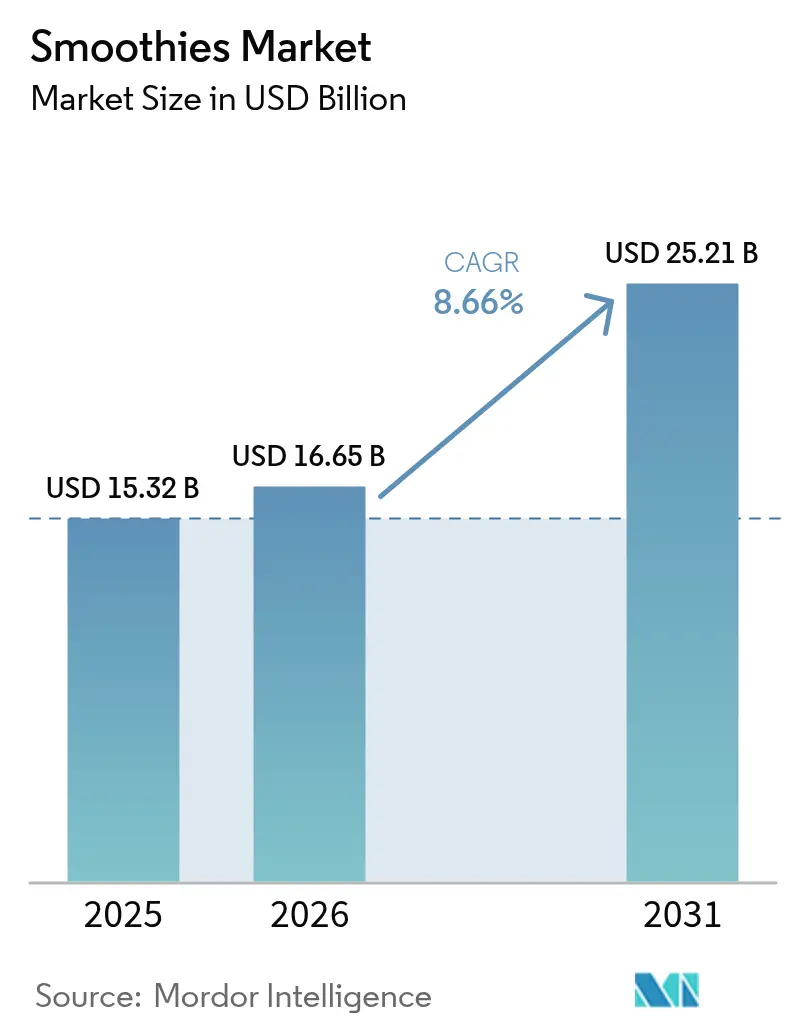

| Taille du Marché (2026) | 16.65 Milliards de dollars |

| Taille du Marché (2031) | 25.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

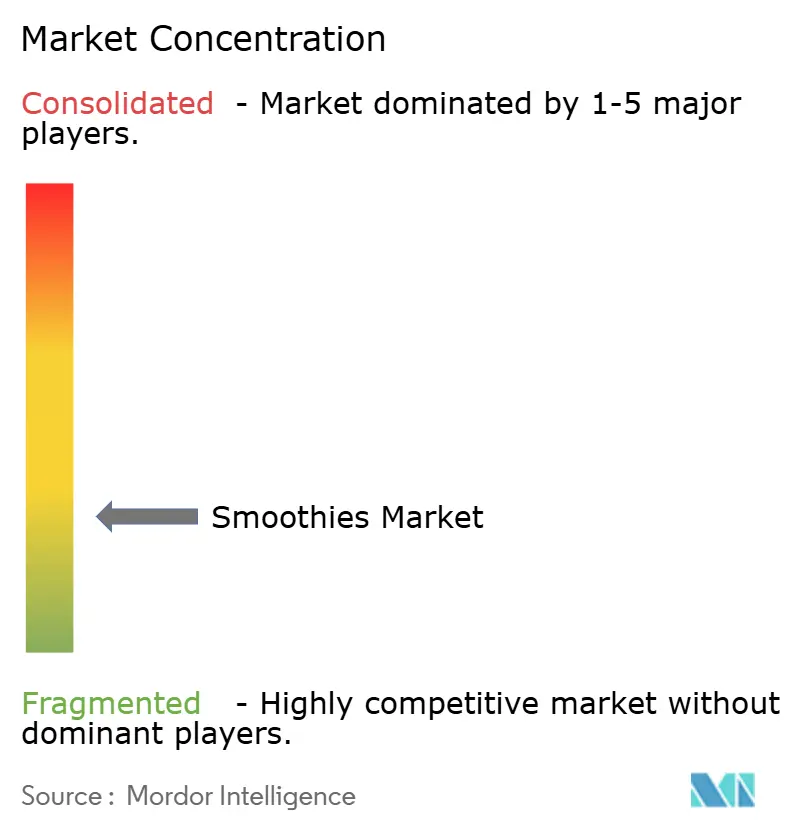

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Smoothies par Mordor Intelligence

La taille du marché des smoothies en 2026 est estimée à 16,65 milliards USD, en progression par rapport à la valeur de 2025 de 15,32 milliards USD, avec des projections pour 2031 indiquant 25,21 milliards USD, croissant à un TCAC de 8,66 % sur la période 2026-2031. La croissance repose sur le choix des consommateurs pour des boissons riches en nutriments adaptées à des modes de vie actifs, sur l'innovation continue en matière d'ingrédients fonctionnels et sur des chaînes d'approvisionnement garantissant la sécurité et la fraîcheur des produits périssables. Les marques établies procèdent à une intégration verticale pour sécuriser leurs approvisionnements en fruits, tandis que les acteurs émergents misent sur des stratégies de vente directe aux consommateurs qui raccourcissent les délais de mise sur le marché. La clarté réglementaire autour du traitement haute pression et des ingrédients GRAS réduit le risque d'innovation et élargit les possibilités de formulation, permettant aux acteurs d'accroître leur production. Selon la Japan Soft Drink Association, le volume de production de jus s'est élevé à environ 1,7 million de kilolitres en 2024[1]Source : Japan Soft Drink Association, "Statistiques japonaises sur les boissons non alcoolisées 2025", j-sda.or.jp. Par ailleurs, les pressions en faveur de la durabilité accélèrent la transition vers les cartons à base de papier et les polymères recyclés, créant un levier supplémentaire de positionnement concurrentiel.

Principaux Enseignements du Rapport

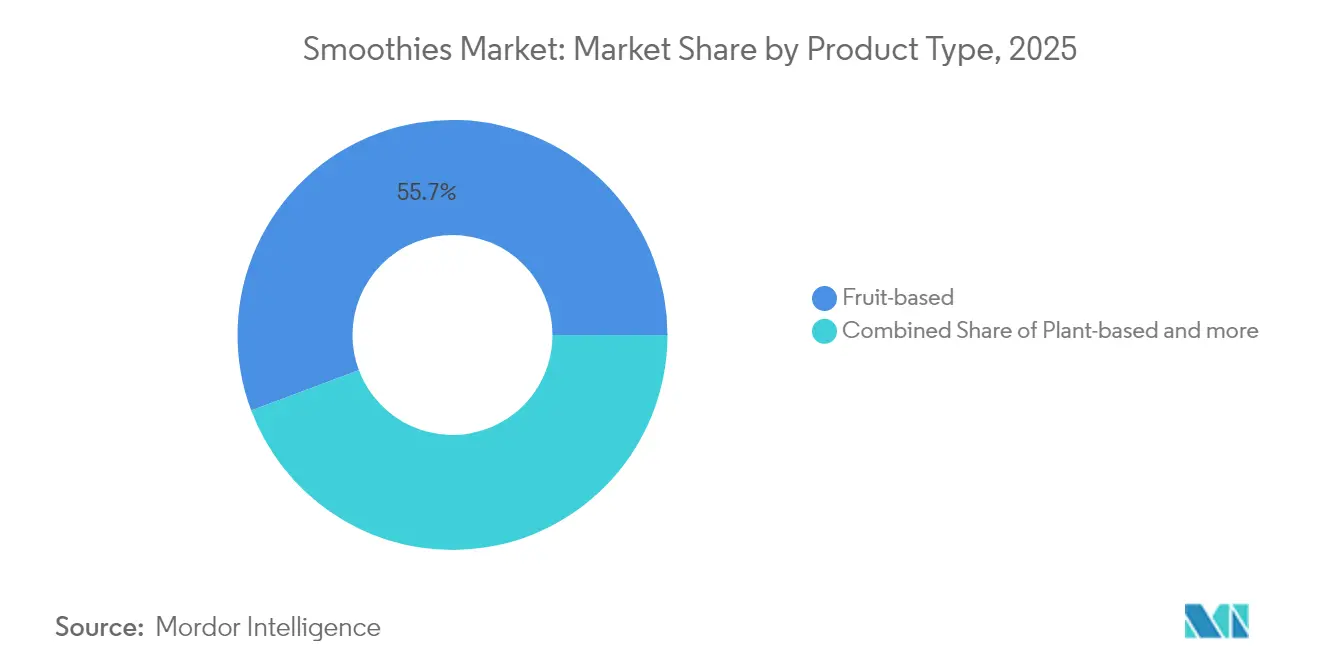

- Par type de produit, les smoothies à base de fruits ont représenté la plus grande part de revenus, soit 55,72 %, en 2025, et les variantes à base de plantes devraient se développer à un TCAC de 9,65 % jusqu'en 2031.

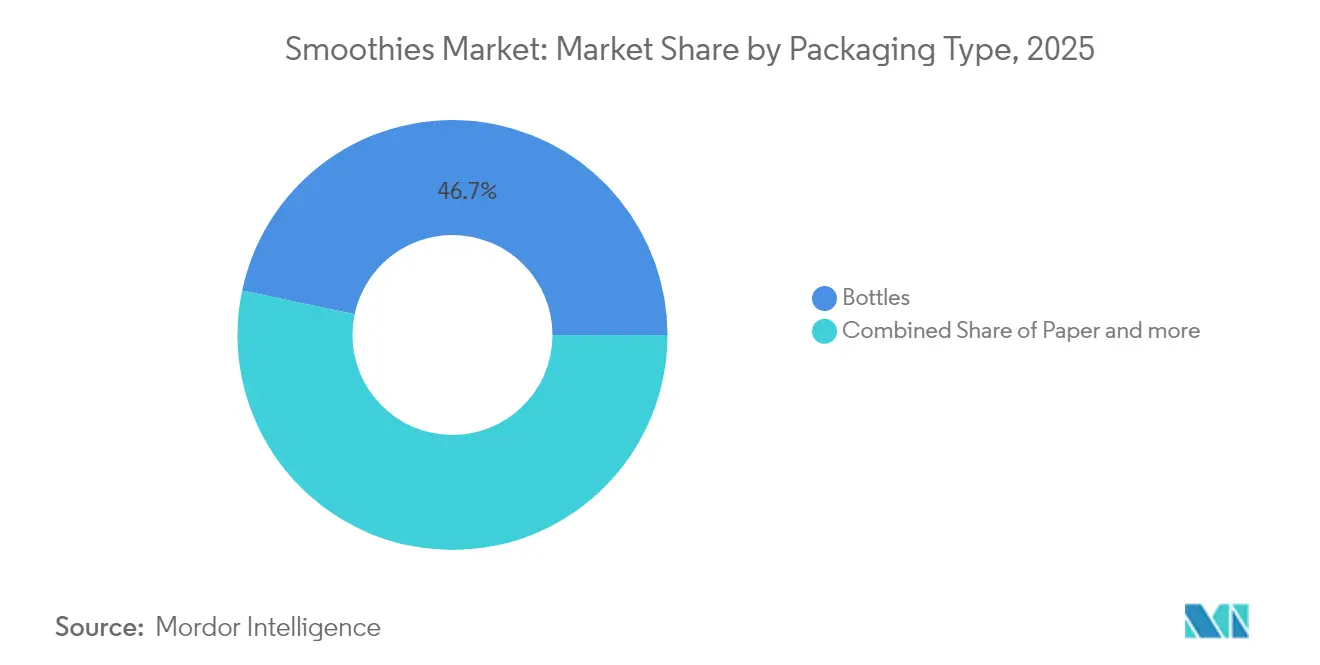

- Par type d'emballage, les bouteilles ont représenté 46,68 % de la part du marché des smoothies en 2025 ; l'emballage en papier devrait progresser à un TCAC de 8,99 % jusqu'en 2031.

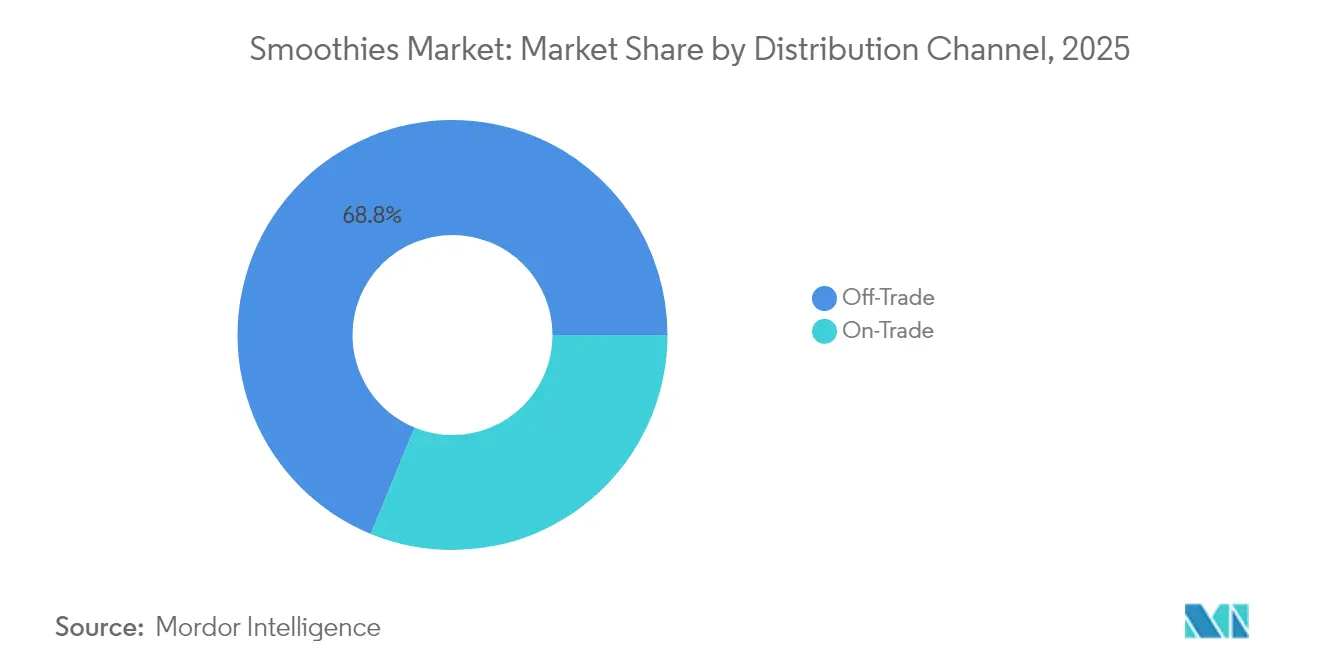

- Par canal de distribution, le commerce de détail hors domicile a détenu une part de 68,80 % de la taille du marché des smoothies en 2025, tandis que la restauration hors domicile devrait croître à un TCAC de 9,72 % jusqu'en 2031.

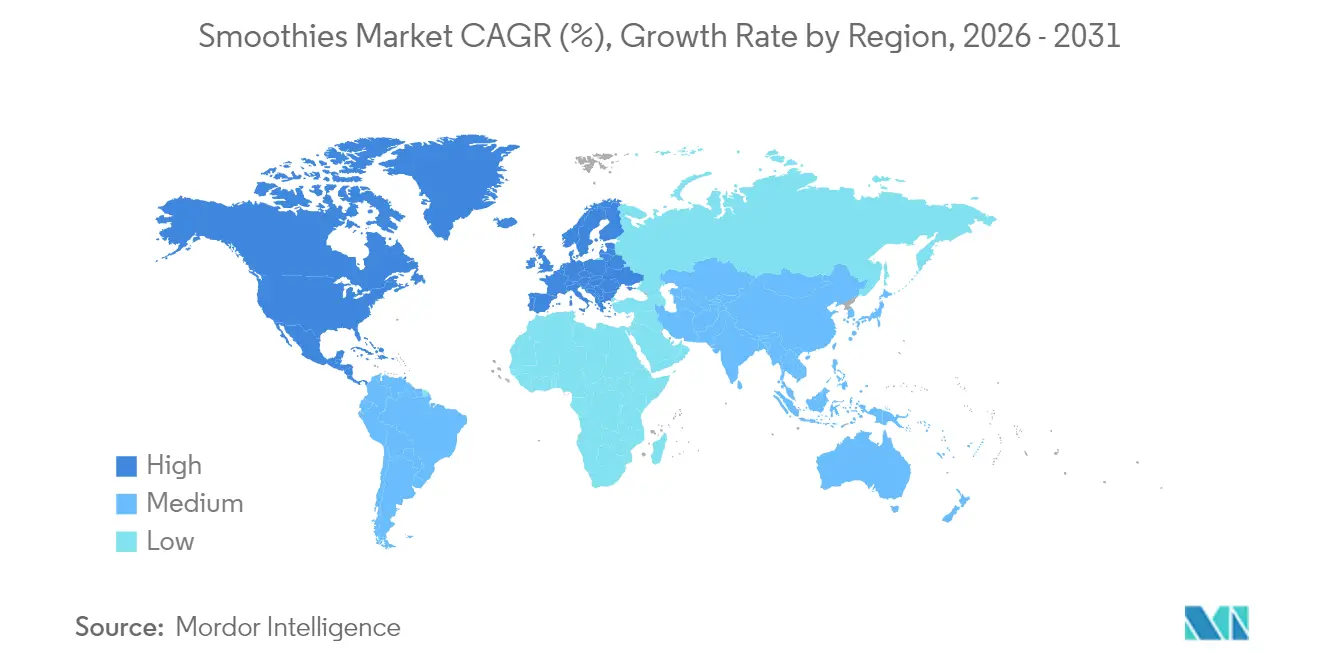

- Par géographie, l'Amérique du Nord a représenté 39,20 % des revenus mondiaux en 2025 ; la région Asie-Pacifique devrait afficher le TCAC régional le plus rapide, soit 9,45 %, de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Smoothies

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Innovations en matière d'emballages durables et écologiques | +1.8% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Innovations en matière de produits et de saveurs | +1.2% | Mondial, avec des segments premium sur les marchés développés | Court terme (≤ 2 ans) |

| Intégration d'ingrédients fonctionnels | +0.9% | Marchés principaux en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Étiquetage propre et produits naturels | +0.7% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance des produits à base de plantes et véganes | +1.1% | Mondial, avec concentration dans les centres urbains | Moyen terme (2-4 ans) |

| Tendance santé et bien-être | +0.8% | Mondial, avec positionnement premium sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Innovations en matière d'emballages durables et écologiques

Les initiatives de durabilité des emballages reconfigurent la dynamique du marché des smoothies grâce à l'optimisation des analyses du cycle de vie et à l'intégration de l'économie circulaire. Le développement par Tetra Pak d'emballages carton fabriqués à partir de polymères recyclés certifiés illustre l'engagement du secteur en faveur de la gestion environnementale, les analyses du cycle de vie montrant que les cartons atteignent la plus faible empreinte carbone parmi les systèmes d'emballage de boissons. La transition vers des solutions d'emballage à base de papier s'accélère, portée par les cadres réglementaires et les préférences des consommateurs pour les matériaux recyclables. Ce changement crée des avantages concurrentiels pour les fabricants capables de maintenir l'intégrité du produit tout en réduisant l'impact environnemental. Les technologies de barrière avancées permettent aux emballages en papier de préserver la qualité nutritionnelle et de prolonger la durée de conservation, répondant ainsi aux limitations traditionnelles des options d'emballage durable. L'intégration d'emballages durables avec des stratégies de positionnement premium permet aux marques de capter des primes de prix tout en satisfaisant aux exigences de conformité environnementale.

Innovations en matière de produits et de saveurs

Les stratégies de diversification des saveurs s'étendent au-delà des associations de fruits traditionnelles pour intégrer des profils gustatifs mondiaux et des systèmes d'ingrédients fonctionnels. L'émergence de catégories de smoothies axées sur l'hydratation, illustrée par le lancement en 2025 par Smoothie King de trois variantes d'hydratation à base d'électrolytes et d'eau de coco, témoigne de l'évolution vers des bénéfices santé ciblés. Les technologies de fortification en protéines permettent aux fabricants d'obtenir des profils gustatifs propres tout en apportant une amélioration nutritionnelle substantielle, les innovations en protéines de pois comme Puris Pea 2.0 répondant aux défis traditionnels de texture et de saveur. Par ailleurs, l'incorporation d'ingrédients exotiques et de mélanges d'épices reflète la demande des consommateurs pour une consommation expérientielle et une exploration culturelle à travers l'alimentation. Les offres saisonnières et en édition limitée créent de l'engouement sur le marché tout en permettant des stratégies de tarification premium et l'optimisation de la rotation des stocks.

Intégration d'ingrédients fonctionnels

L'intégration d'ingrédients fonctionnels transforme les smoothies de simples boissons fruitées en systèmes ciblés de délivrance de bienfaits pour la santé, avec des avantages physiologiques mesurables. Des recherches démontrent que les smoothies incorporant de la betterave et du melon amer permettent une réduction significative de la glycémie chez les populations diabétiques tout en améliorant les activités des enzymes antioxydantes, établissant ainsi des preuves cliniques pour des applications thérapeutiques. L'approbation GRAS de la FDA pour l'arabinoxylane de son de maïs en tant que source de fibres alimentaires permet aux fabricants d'augmenter la teneur en fibres jusqu'à 54,3 % dans diverses catégories alimentaires, y compris les smoothies, offrant des opportunités substantielles d'amélioration nutritionnelle[2]Source : Food and Drug Administration, "Avis GRAS (GRN) N° 1073 avec amendements", fda.gov. De plus, les ingrédients adaptogènes et les composés d'amélioration cognitive gagnent du terrain auprès des jeunes générations qui cherchent à optimiser leurs performances par la nutrition. Le défi consiste à équilibrer l'efficacité fonctionnelle et l'acceptabilité gustative, ce qui nécessite une expertise de formulation sophistiquée et des stratégies d'éducation des consommateurs.

Étiquetage propre et produits naturels

Le positionnement sur l'étiquetage propre est passé d'une différenciation marketing à une philosophie fondamentale de développement de produits, porté par la demande des consommateurs en matière de transparence et de transformation minimale. Selon l'International Food Information Council, en 2023, environ 29 % des répondants aux États-Unis ont indiqué acheter régulièrement des aliments et des boissons parce qu'ils sont étiquetés comme ayant des « ingrédients propres »[3]Source : International Food Information Council, "Enquête sur l'alimentation et la santé 2023", ific.org. L'absence de définitions réglementaires formelles pour des termes comme « naturel » crée à la fois des opportunités et des défis de conformité pour les fabricants qui naviguent entre les attentes des consommateurs et les exigences légales. Les grandes entreprises alimentaires reformulent leurs produits pour éliminer les additifs artificiels, les conservateurs et les ingrédients synthétiques tout en maintenant le goût et la stabilité en rayon. Par ailleurs, le mouvement en faveur de l'étiquetage propre rejoint les initiatives de transparence de la chaîne d'approvisionnement, obligeant les fabricants à documenter la provenance des ingrédients et les méthodes de transformation. Le succès du positionnement sur l'étiquetage propre dépend d'histoires d'ingrédients authentiques et de pratiques de production vérifiables, plutôt que de la simple suppression des composants synthétiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilisation des consommateurs aux additifs/conservateurs | -0.6% | Mondial, plus fort sur les marchés développés | Moyen terme (2-4 ans) |

| Concurrence des boissons alternatives | -0.8% | Mondial, avec une intensité en Amérique du Nord | Court terme (≤ 2 ans) |

| Teneur en sucre et perceptions liées à la santé | -0.5% | Mondial, focus réglementaire en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Coûts élevés des matières premières et des ingrédients | -0.7% | Mondial, avec des risques de concentration dans la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation des consommateurs aux additifs/conservateurs

La vigilance accrue des consommateurs à l'égard des étiquettes d'ingrédients crée des contraintes de formulation et nécessite des investissements en reformulation dans l'ensemble du secteur des smoothies. Le paysage réglementaire manque de définitions standardisées pour les termes clés, soulignant la complexité de la navigation entre les attentes des consommateurs et les exigences légales. Cette prise de conscience stimule la demande de listes d'ingrédients plus courtes et de composants reconnaissables, obligeant les fabricants à équilibrer les besoins de conservation avec le positionnement sur l'étiquetage propre. Le défi s'intensifie pour les produits à longue conservation nécessitant des capacités de stockage prolongées sans systèmes de conservation traditionnels. Par ailleurs, les technologies de traitement avancées comme le traitement haute pression offrent des alternatives à la conservation chimique, mais nécessitent des investissements en capital significatifs et une expertise opérationnelle.

Concurrence des boissons alternatives

Le marché des boissons fonctionnelles exerce une pression concurrentielle croissante sur les smoothies, les boissons énergisantes représentant une part significative de la valeur du marché. Les catégories de boissons alternatives intègrent des attributs similaires aux smoothies, notamment la fortification en protéines et les arômes de fruits, tout en maintenant une meilleure stabilité en rayon et des avantages de distribution supérieurs. L'essor des boissons protéinées prêtes à consommer et des eaux fonctionnelles crée une concurrence directe pour les consommateurs soucieux de leur santé qui recherchent une nutrition pratique. Par ailleurs, les innovations dans les boissons énergisantes remplaçant la caféine par de la L-théanine et réduisant la teneur en sucre démontrent une convergence des catégories qui remet en question le positionnement traditionnel des smoothies. Ainsi, la défense des parts de marché nécessite une innovation continue en matière de goût, de commodité et de bénéfices fonctionnels, tout en maintenant l'identité authentique à base de fruits qui différencie les smoothies des alternatives synthétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Variantes à Base de Plantes Stimulent l'Innovation

En 2025, les smoothies à base de fruits détiennent une part de marché de 55,72 %, s'appuyant sur des chaînes d'approvisionnement établies et la familiarité des consommateurs. Les smoothies à base de plantes connaissent une croissance rapide, avec un TCAC de 9,65 % projeté jusqu'en 2031, portés par l'adaptation à l'intolérance au lactose, les préoccupations environnementales et les innovations comme les technologies à base de protéines de pois répondant aux problèmes de texture. Les smoothies à base de produits laitiers répondent aux segments traditionnels mais font face à la concurrence des protéines alternatives et aux exigences d'étiquetage propre. Les variantes enrichies en protéines gagnent du terrain grâce à des partenariats avec des fournisseurs d'ingrédients offrant une expertise en formulation et en nutrition.

Les smoothies à base de légumes offrent des opportunités de différenciation avec un positionnement fonctionnel et des saveurs uniques. Des recherches mettent en évidence les bienfaits pour la santé de combinaisons comme les mélanges potiron-argousier, obtenant des propriétés pseudoplastiques stables grâce au traitement enzymatique. La catégorie « Autres » comprend les ingrédients adaptogènes, la supplémentation en collagène et les produits hybrides qui brouillent les frontières entre catégories. Les approbations GRAS de la FDA pour des ingrédients comme l'arabinoxylane de son de maïs permettent d'améliorer la teneur en fibres alimentaires sans compromettre le goût, soutenant le positionnement fonctionnel dans tous les segments.

Par Type d'Emballage : La Durabilité Stimule la Croissance du Papier

L'emballage traditionnel en bouteille commande une part de marché de 46,68 % en 2025 grâce aux préférences établies des consommateurs et à la compatibilité avec l'infrastructure de vente au détail, tandis que l'emballage en papier émerge comme le segment à la croissance la plus rapide avec un TCAC de 8,99 % jusqu'en 2031, porté par les avantages des analyses du cycle de vie et les initiatives d'économie circulaire. La transition vers des solutions à base de papier reflète des développements sophistiqués en matière de technologie de barrière qui maintiennent l'intégrité du produit tout en atteignant les objectifs de conformité environnementale. L'emballage en verre sert les segments de marché premium mais fait face à des défis liés aux considérations de poids et à la complexité de la chaîne d'approvisionnement, tandis que les formats en canette offrent des avantages de durabilité pour des canaux de distribution spécifiques.

Les facteurs de conformité réglementaire influencent de plus en plus les décisions d'emballage, les exigences de sécurité alimentaire de la FDA imposant des propriétés de barrière spécifiques et des mesures de prévention de la contamination pour tous les types d'emballage. Le développement par Tetra Pak d'emballages carton fabriqués à partir de polymères recyclés certifiés démontre l'engagement du secteur envers les principes de l'économie circulaire tout en maintenant les exigences de sécurité des produits et de stabilité en rayon. Par ailleurs, l'intégration d'emballages durables avec des stratégies de positionnement premium permet aux fabricants de capter des primes de prix tout en satisfaisant aux exigences de conformité environnementale et aux attentes des consommateurs en matière de pratiques de production responsables.

Par Canal de Distribution : La Restauration Accélère la Croissance

Les canaux de vente au détail hors domicile dominent avec une part de marché de 68,80 % en 2025 grâce aux habitudes d'achat établies des consommateurs et aux efficacités de gestion des stocks, tandis que la restauration sur place enregistre la croissance la plus rapide avec un TCAC de 9,72 % jusqu'en 2031, reflétant des pivots opérationnels vers des modèles de consommation axés sur la commodité. L'expansion de la restauration englobe les restaurants, les hôtels et les services de traiteur qui exploitent les smoothies comme articles de menu à forte marge avec des capacités de personnalisation qui améliorent l'expérience client et la différenciation opérationnelle. Les supermarchés et hypermarchés maintiennent de solides positions grâce à des stratégies promotionnelles et au développement de marques distributeurs, tandis que les épiceries de proximité bénéficient du comportement d'achat impulsif et des avantages de localisation. Les canaux de vente en ligne connaissent une croissance rapide grâce aux modèles de vente directe aux consommateurs et aux services d'abonnement qui permettent la prévisibilité des stocks et la gestion des relations clients.

Le secteur mondial de la restauration crée des opportunités d'expansion substantielles pour les fabricants de smoothies capables d'adapter leurs produits aux applications de restauration. Les concepts de boissons en service au volant gagnent en dynamisme grâce à des marques comme 7 Brew et Dutch Bros, qui capitalisent sur les tendances de commodité et les capacités de personnalisation qui s'alignent sur les habitudes de consommation de smoothies. Par ailleurs, l'intégration de plateformes technologiques pour la commande et la gestion des stocks permet aux opérateurs de restauration d'optimiser leurs offres de smoothies tout en maintenant une qualité constante dans plusieurs établissements et formats de service.

Analyse Géographique

L'Amérique du Nord a représenté 39,20 % du chiffre d'affaires en 2025 et demeure l'épicentre de l'innovation. Les consommateurs acceptent des primes de prix pour des bénéfices fonctionnels vérifiés, stimulant une rotation constante des recettes. Les détaillants allouent de plus grands espaces réfrigérés aux smoothies qu'aux jus ambiants, reflétant l'image santé de la catégorie. Par ailleurs, les contrôles de traitement définis par la FDA, notamment le HACCP et les contrôles préventifs, fournissent aux fabricants des feuilles de route de conformité claires qui réduisent les risques de rappel.

L'Asie-Pacifique enregistre le TCAC le plus rapide, soit 9,45 %, jusqu'en 2031, portée par l'urbanisation et la hausse du pouvoir d'achat de la classe moyenne. Les dépenses en boissons fonctionnelles dépassent déjà celles des autres régions, et les smoothies comblent les lacunes laissées par une consommation limitée de produits laitiers dans certaines parties de l'Asie de l'Est et du Sud-Est. Les applications de fitness chinoises recommandent de plus en plus les smoothies aux protéines végétales après l'entraînement, stimulant les pics de vente directe en ligne. Les cafés des métropoles indiennes associent des fruits régionaux comme le jacquier à l'avoine pour s'adapter aux palais locaux tout en atteignant les objectifs de fortification en protéines. Les investissements dans la chaîne d'approvisionnement en entrepôts frigorifiques et en traçabilité par blockchain renforcent la confiance. L'Europe reste axée sur la valeur mais fortement influencée par les normes de durabilité. Les systèmes de consigne pour les contenants de boissons incitent les consommateurs à se tourner vers les cartons en papier avec des instructions de recyclage claires. Les débats gouvernementaux sur l'étiquetage nutritionnel stimulent des reformulations qui réduisent les densités en sucre et augmentent la teneur en fibres. La demande de smoothies en Amérique du Sud croît à partir d'une base plus modeste, portée par l'abondance de fruits frais et une sensibilisation croissante aux risques des sucres ajoutés. Le Moyen-Orient et l'Afrique montrent des perspectives prometteuses là où la culture des cafés rejoint le tourisme de santé ; cependant, les limitations de la chaîne d'approvisionnement nécessitent des produits HPP à longue conservation plutôt que des lignes de mélanges frais.

Paysage Concurrentiel

Le marché des smoothies est très fragmenté. Tandis que les multinationales de premier plan exploitent leurs avantages d'échelle en matière d'approvisionnement et de logistique de chaîne du froid, les marques challengers utilisent habilement les canaux numériques pour cultiver des micro-segments fidèles. L'acquisition de Daily Harvest par Chobani en mai 2025 diversifie non seulement ses opérations de chaîne du froid, mais renforce également ses capacités de vente directe aux consommateurs. La prise de participation majoritaire de Nutrisco dans LiveMore Superfoods apporte une propriété intellectuelle orientée vers les plantes et un meilleur accès aux détaillants. Ces manœuvres signalent une tendance à la consolidation, les grandes entreprises privilégiant une expansion rapide des canaux plutôt que des extensions de gamme organiques.

La technologie joue un rôle central. Le traitement haute pression prolonge la durée de conservation à 30 jours, facilitant la distribution nationale sans compromettre la saveur. Les collaborations avec des géants des ingrédients comme Puris ou ADM accélèrent le lancement de références riches en protéines. Le marketing a évolué des revendications génériques « sain » vers des plateformes ciblées mettant en avant des bénéfices comme l'immunité et la santé intestinale. Par ailleurs, si les offres de marques distributeurs dans les supermarchés défient la tarification des marques, elles rendent également les smoothies plus accessibles aux consommateurs soucieux de leur budget.

La sophistication de la gestion de la qualité fixe les barrières à l'entrée. Les mandats de contrôle préventif de la FDA et les réglementations européennes sur les nouveaux aliments nécessitent une documentation approfondie, bénéficiant à ceux qui disposent d'équipes réglementaires solides. Cependant, la narration sur les réseaux sociaux offre une plateforme aux fondateurs de niches pour mettre en valeur leur authenticité de la ferme à la bouteille et leurs réalisations environnementales. Le paysage stratégique actuel est centré sur la capacité à combiner des bénéfices fonctionnels élevés, une durabilité prouvée et une distribution de masse efficace.

Leaders du Secteur des Smoothies

PepsiCo, Inc.

The Coca-Cola Company

Focus Brands LLC

Danone SA

Smoothie King Franchises Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Kraft Heinz et Smoothie King ont lancé un smoothie novateur à base de ketchup. Ce produit innovant a été décrit comme « provocateur » et visait à générer du buzz, bien qu'il s'agisse d'un article de niche à disponibilité limitée.

- Mars 2025 : Odwalla a lancé une nouvelle gamme de jus et de smoothies, comprenant trois smoothies signature : Mangue, Fraise-Banane et Baies. La gamme mettait l'accent sur les ingrédients naturels, sans sucres ajoutés, arômes artificiels ni conservateurs. L'emballage comprenait des bouteilles en verre de 13,9 fl oz et de plus grandes briques Tetra Prisma. Le lancement a été présenté au Natural Products Expo West 2025 et ciblait les consommateurs soucieux de leur santé.

- Janvier 2025 : Daily Harvest a introduit une nouvelle gamme de smoothies riches en protéines avec les saveurs Chocolat Noir, Vanille et Fruits Rouges Mélangés. Chaque portion contient 20 g de protéines végétales et des ingrédients biologiques certifiés USDA. Les smoothies ne contiennent ni lactosérum ni noix, ciblant les consommateurs ayant des sensibilités alimentaires.

- Février 2024 : Smoothie King a dévoilé une nouvelle catégorie d'hydratation, comprenant des smoothies revitalisants et une offre élargie de saveurs à la pastèque pour garder les consommateurs rafraîchis. Cela faisait suite à l'expansion des grands magasins de la marque en 2024, qui visait à diversifier les offres de produits et à stimuler la croissance.

Périmètre du Rapport sur le Marché Mondial des Smoothies

Un smoothie est une boisson épaisse préparée en combinant une variété de fruits, de légumes et de composants supplémentaires tels que du lait, des graines, du yaourt, des glaçons, des édulcorants et des compléments nutritionnels et à base de plantes.

Le marché des smoothies est segmenté en fonction du type de produit, du canal de distribution et de la géographie. Par type de produit, le marché est segmenté en produits à base de fruits, à base de produits laitiers et autres types de produits. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, bars à smoothies, épiceries de proximité et autres canaux de distribution. Par ailleurs, l'étude analyse le marché des smoothies sur les marchés émergents et établis dans le monde entier, notamment en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique.

La taille du marché a été calculée en termes de valeur (USD) pour tous les segments mentionnés ci-dessus.

| À base de fruits |

| À base de produits laitiers |

| À base de plantes |

| Enrichi en protéines |

| À base de légumes |

| Autres |

| Bouteilles |

| Canettes |

| Verre |

| Papier |

| Autres |

| Restauration | Restaurants |

| Hôtels | |

| Traiteurs | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Épiceries de Proximité | |

| Boutiques en Ligne | |

| Autres Canaux de Détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | À base de fruits | |

| À base de produits laitiers | ||

| À base de plantes | ||

| Enrichi en protéines | ||

| À base de légumes | ||

| Autres | ||

| Par Type d'Emballage | Bouteilles | |

| Canettes | ||

| Verre | ||

| Papier | ||

| Autres | ||

| Par Canal de Distribution | Restauration | Restaurants |

| Hôtels | ||

| Traiteurs | ||

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Boutiques en Ligne | ||

| Autres Canaux de Détail | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Auxquelles Répond le Rapport

À quel rythme le marché des smoothies devrait-il croître entre 2026 et 2031 ?

Il devrait se développer à un TCAC de 8,66 %, faisant passer la valeur de 16,65 milliards USD à 25,21 milliards USD.

Quelle catégorie de produits gagne des parts le plus rapidement ?

Les smoothies à base de plantes affichent la dynamique la plus forte avec un TCAC de 9,65 % jusqu'en 2031, portés par l'adoption végane et flexitarienne.

Quel format d'emballage est le plus aligné avec les objectifs de durabilité ?

Les cartons en papier fabriqués à partir de polymères recyclés offrent la plus faible empreinte carbone et enregistrent un TCAC de 8,99 %.

Quelle région offre la croissance future la plus forte ?

L'Asie-Pacifique est en tête du potentiel de croissance avec un TCAC projeté de 9,45 %, soutenu par la hausse des revenus urbains et la sensibilisation à la santé.

Comment les entreprises prolongent-elles la durée de conservation des smoothies sans conservateurs ?

Le traitement haute pression maintient les produits de la chaîne du froid en sécurité jusqu'à 30 jours tout en préservant la saveur fraîche et les nutriments.

Quel est le principal défi concurrentiel posé par les autres boissons ?

Les boissons énergisantes et protéinées intègrent de vrais fruits et des ingrédients fonctionnels, réduisant l'écart et exerçant une pression sur la différenciation des smoothies.

Dernière mise à jour de la page le: