Taille et part de marché du café hors domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

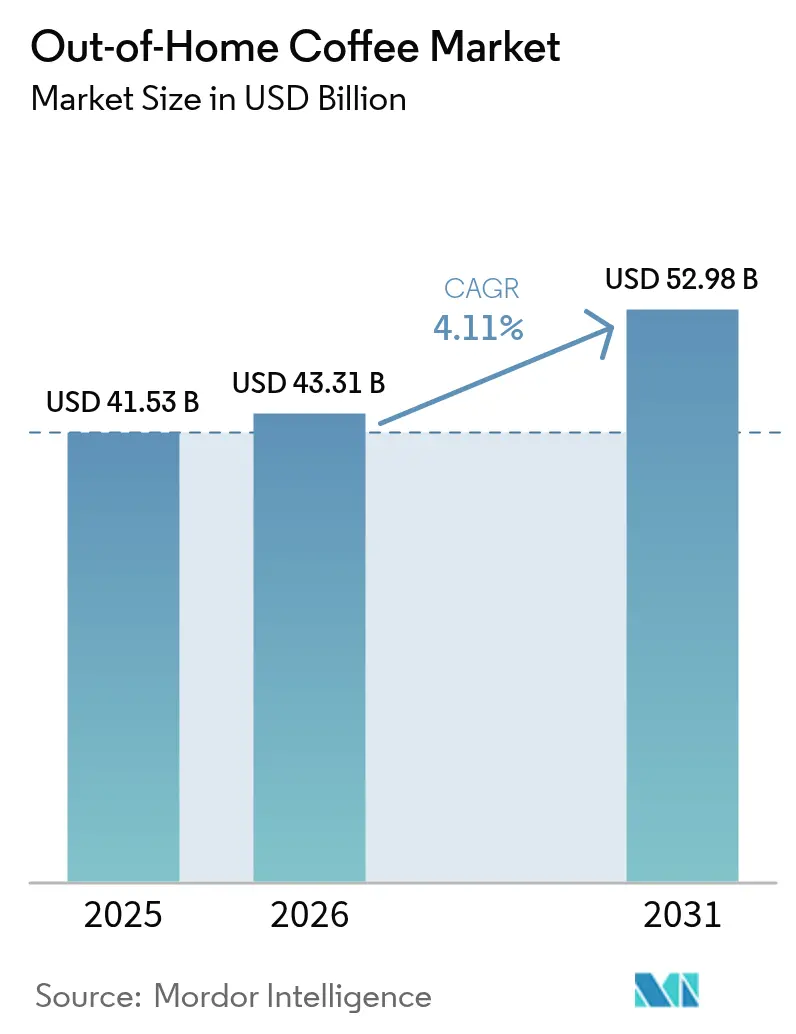

| Taille du Marché (2026) | 43.31 Milliards de dollars |

| Taille du Marché (2031) | 52.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du café hors domicile par Mordor Intelligence

Le marché du café hors domicile a atteint 41,53 milliards USD en 2025, s'est établi à 43,31 milliards USD en 2026 et devrait atteindre 52,98 milliards USD d'ici 2031, progressant à un TCAC de 4,11 % sur la période 2026-2031. Les consommateurs plus jeunes stimulent de plus en plus la demande de cafés de spécialité, à la recherche de saveurs uniques et d'offres de haute qualité. Le marché continue de connaître une premiumisation, alimentée par la popularité croissante des grains d'origine unique, qui séduisent les consommateurs en quête d'authenticité et de traçabilité dans leurs choix de café. Par ailleurs, on observe une préférence croissante pour les options de café prêt-à-boire (PAB) fonctionnel, qui répondent à la demande de boissons pratiques et axées sur la santé. Les opérateurs développent activement leur présence en implantant des points de vente avec service au volant en périphérie urbaine pour répondre aux consommateurs en déplacement. L'Europe maintient sa rentabilité en combinant sa culture du café profondément ancrée avec la mise en œuvre de réglementations strictes en matière de durabilité, qui s'alignent sur les attentes évolutives des consommateurs en matière de pratiques respectueuses de l'environnement. En revanche, le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide du nombre de points de vente, portée par la résurgence des ouvertures de grands centres commerciaux, qui attirent un trafic piétonnier important, et par la reprise des activités touristiques qui stimulent la demande d'expériences de café hors domicile.

Principaux enseignements du rapport

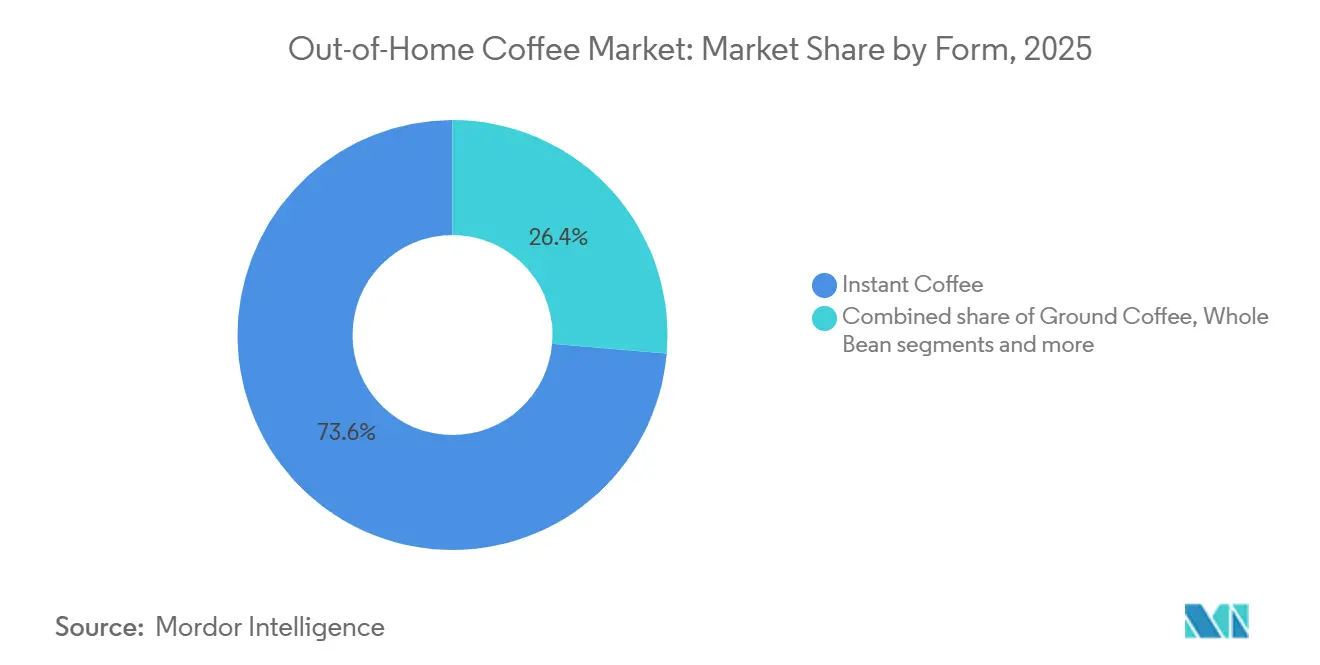

- Par forme, le café instantané détenait 73,62 % de la part de marché du café hors domicile en 2025, tandis que les variantes de dosettes et capsules de café devraient progresser à un TCAC de 4,80 % jusqu'en 2031.

- Par type de grain, l'arabica représentait 54,74 % en 2025 ; le robusta devrait croître à un TCAC de 5,11 % jusqu'en 2031.

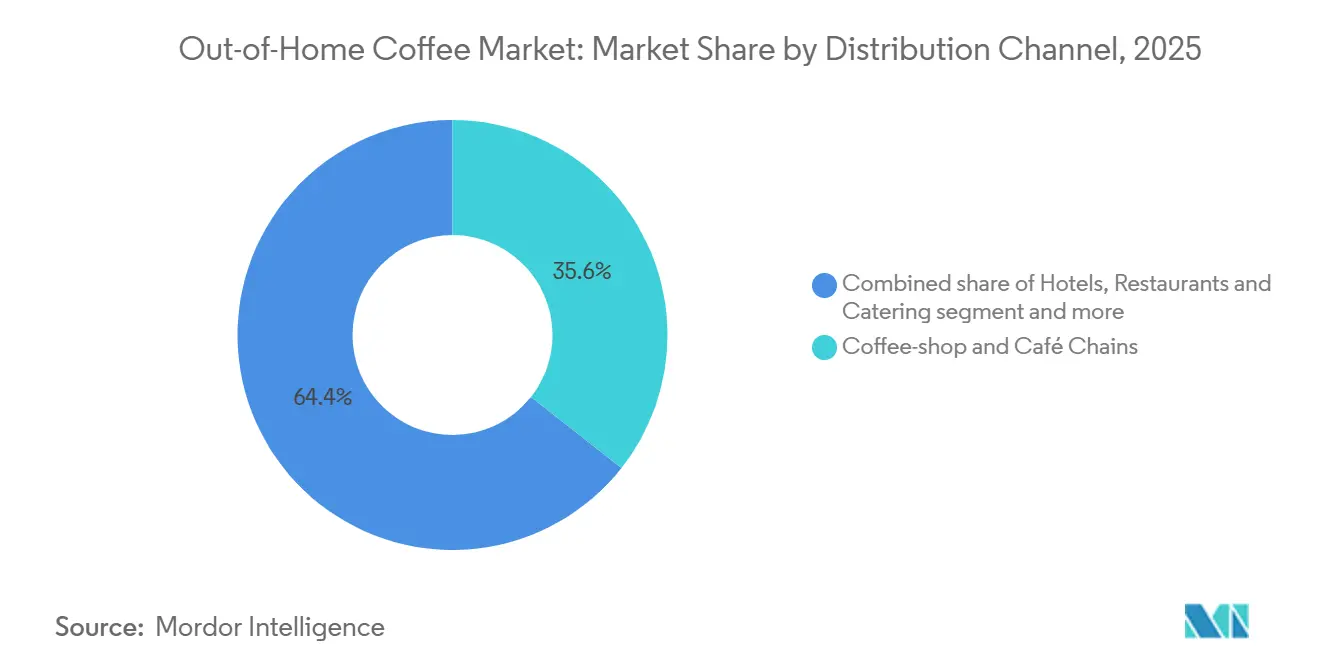

- Par canal de distribution, les chaînes de cafés et de cafétérias ont capté 35,62 % des revenus en 2025, tandis que les restaurants à service rapide et la restauration rapide décontractée progresseront à un TCAC de 4,92 % sur la période de prévision.

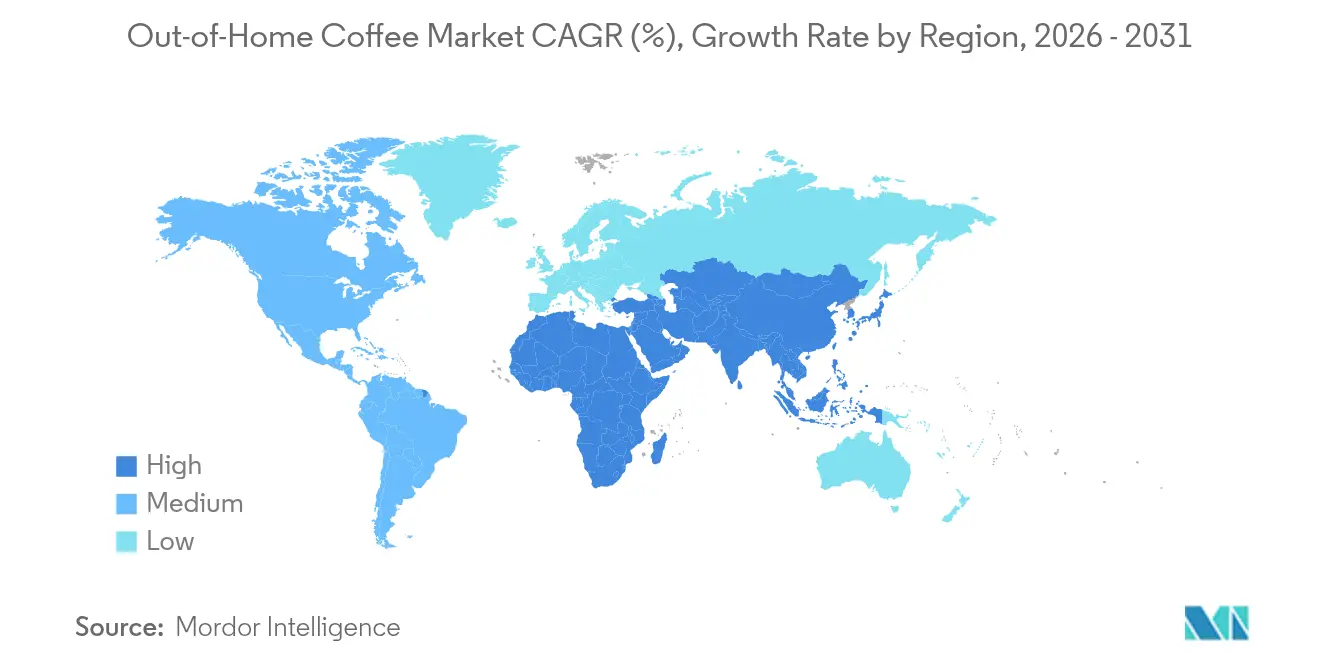

- Par géographie, l'Europe représentait 35,43 % du marché du café hors domicile en 2025, tandis que le Moyen-Orient et l'Afrique enregistreront le TCAC le plus élevé, soit 5,52 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du café hors domicile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de café de spécialité chez les Millennials et la Génération Z | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption portée par la commodité des formats prêts-à-boire et cold brew | +0.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des chaînes de cafés et culture sociale du café | +0.9% | Moyen-Orient et Amérique du Nord, cœur Asie-Pacifique avec débordement vers l'Europe | Long terme (≥ 4 ans) |

| Personnalisation des boissons par l'IA augmentant le ticket moyen | +0.6% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Premiumisation avec des mélanges de spécialité et des méthodes artisanales | +0.7% | Europe, Amérique du Nord, marchés urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Micro-formats avec service au volant stimulant le débit en périphérie urbaine | +0.5% | Amérique du Nord, expansion vers l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de café de spécialité chez les Millennials et la Génération Z

Les Millennials et la Génération Z sont à l'origine de la demande croissante de café de spécialité, influençant considérablement le marché du café hors domicile. Ces groupes démographiques privilégient les expériences caféières premium, recherchant souvent des saveurs uniques, des grains de haute qualité et un approvisionnement durable. Leur préférence pour les options de café artisanal et de spécialité a conduit à une fréquentation accrue des cafés, des cafétérias et autres établissements de café hors domicile. Cette tendance est encore renforcée par leur volonté de dépenser pour des boissons premium, ce qui en fait un groupe de consommateurs clé stimulant la croissance de ce marché. Selon Convenience Org, les consommateurs de café de la Génération Z sont tout aussi susceptibles de commencer par un café glacé que par un café chaud, et environ 85 % d'entre eux ajoutent de la crème, contre 70 % des consommateurs de café en général [1]Source : Convenience Org, "Here's How Gen Z Takes Their Coffee", convenience.org. Cela met en évidence leurs préférences distinctes, qui façonnent les offres de produits et les stratégies marketing dans le segment du café hors domicile. De plus, selon la National Coffee Association des États-Unis, 46 % des adultes américains ont consommé du café de spécialité en 2024 [2]Source : National Coffee Association des États-Unis, "NCDT Specialty Coffee Report", ncausa.org. Cette statistique souligne la popularité croissante du café de spécialité auprès d'une base de consommateurs plus large, stimulant davantage l'expansion du marché du café hors domicile.

Adoption portée par la commodité des formats prêts-à-boire et cold brew

Les consommateurs soucieux de leur santé, en particulier les jeunes générations, optent de plus en plus pour des produits prêts-à-boire (PAB) fonctionnels offrant des bénéfices santé. Ces consommateurs privilégient la commodité en déplacement sans sacrifier la qualité. Les options de cold brew émergent comme des alternatives premium au café glacé traditionnel. En réponse, les marques innovent avec des variantes sans sucre et biologiques pour séduire les segments axés sur la santé. Un réseau de distribution élargi, couvrant les supermarchés, les épiceries de proximité et les plateformes en ligne, améliore l'accessibilité des produits. Notamment, les marchés d'Asie-Pacifique connaissent une croissance significative, portée par l'évolution des préférences alimentaires et l'augmentation des revenus disponibles. Ce glissement vers des produits PAB premium souligne une tendance de consommation plus large : la volonté de payer un prix supérieur pour la commodité et les bénéfices santé perçus. Cette tendance offre aux opérateurs des opportunités d'élargir leur présence de marque au-delà des seuls points de vente physiques.

Expansion des chaînes de cafés et culture sociale du café

L'expansion des chaînes de cafés et la culture sociale du café en plein essor sont des moteurs importants du marché du café hors domicile. Le nombre croissant de points de vente de cafés, associé à la tendance montante de la socialisation dans les cafés, a contribué à la croissance du marché. World Coffee Portal rapporte que Starbucks vise à ouvrir 500 établissements au Moyen-Orient d'ici 2030 [3]Source : World Coffee Portal, "Starbucks seeking to open 500 stores in Middle East by 2030", worldcoffeeportal.com, reflétant l'expansion rapide des chaînes de cafés. La culture sociale du café est encore renforcée par l'intégration de la commande numérique et des conceptions de magasins axées sur la communauté, bien que les expériences traditionnelles de café fassent face à la pression des modèles de commodité axés sur le mobile. Cette expansion des cafés s'aligne sur les tendances d'urbanisation et l'augmentation du revenu disponible de la classe moyenne, en particulier dans les marchés émergents. Dans ces régions, l'adoption de la culture du café crée d'importantes opportunités de croissance. Les consommateurs, en particulier les Millennials et les jeunes professionnels, recherchent de plus en plus des espaces offrant à la fois un café de qualité et un environnement propice aux interactions sociales ou au travail à distance. Cette tendance a encouragé les chaînes de cafés à innover et à élargir leurs offres, stimulant davantage le marché.

Premiumisation avec des mélanges de spécialité et des méthodes artisanales

Les méthodes artisanales et les mélanges de spécialité stimulent la premiumisation sur le marché du café hors domicile. Les consommateurs recherchent de plus en plus des expériences caféières de haute qualité, entraînant une demande croissante de produits premium. Les mélanges de spécialité, souvent élaborés avec des profils de saveurs uniques et provenant de régions spécifiques, répondent à cette demande. Ces mélanges sont généralement préparés à partir de grains de café de haute qualité, soigneusement sélectionnés et traités pour garantir un goût et un arôme supérieurs. De plus, les méthodes artisanales, telles que les techniques d'infusion à la main, la torréfaction en petits lots et la mouture de précision, améliorent l'expérience caféière globale, attirant une clientèle plus exigeante. Ces méthodes mettent l'accent sur le savoir-faire et l'attention aux détails, qui trouvent un écho auprès des consommateurs qui valorisent l'authenticité et l'exclusivité dans leurs choix de café. Cette tendance remodèle le marché, les entreprises se concentrant sur l'offre de produits différenciés pour répondre aux préférences évolutives des consommateurs. Par ailleurs, l'essor de la culture du café de troisième vague a amplifié l'accent mis sur la qualité, la durabilité et la transparence, renforçant davantage la tendance à la premiumisation sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence accrue pour le café à domicile en raison des coûts | -0.9% | Mondial, impact le plus fort sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Sensibilité aux prix et inflation du prix du café | -1.1% | Mondial, en particulier les marchés émergents | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la qualité et la disponibilité | -0.7% | Mondial, concentré dans les régions dépendantes des importations | Moyen terme (2 à 4 ans) |

| Hausse des coûts opérationnels et de main-d'œuvre pour les cafés | -0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence accrue pour le café à domicile en raison des coûts

La hausse des coûts entraîne une préférence croissante pour le café à domicile, ce qui constitue un frein important au marché du café hors domicile. Les consommateurs optent de plus en plus pour la préparation du café à domicile afin d'économiser de l'argent, notamment sous l'effet des pressions économiques et de l'inflation sur les revenus disponibles. Ce changement de comportement des consommateurs réduit la fréquence des visites dans les cafés et autres établissements de café hors domicile, affectant directement la croissance du marché. De plus, les avancées dans les équipements de préparation du café à domicile et la disponibilité de produits caféiers premium pour usage domestique encouragent davantage cette tendance, intensifiant le défi pour le marché du café hors domicile. L'accessibilité financière et la commodité de la préparation du café à domicile sont devenues des facteurs clés influençant ce changement. De nombreux consommateurs perçoivent le café à domicile comme une alternative économique aux boissons souvent plus chères proposées par les cafés. Par ailleurs, la disponibilité croissante de services d'abonnement pour les grains de café et les dosettes, ainsi que la popularité croissante des recettes de café à faire soi-même partagées sur les plateformes de médias sociaux, a rendu la préparation du café à domicile plus attrayante.

Sensibilité aux prix et inflation du prix du café

La sensibilité aux prix et l'inflation du prix du café constituent des freins importants sur le marché du café hors domicile. La hausse du coût du café, due à des facteurs tels que la fluctuation des prix des matières premières, les conditions météorologiques défavorables affectant la production de grains de café et l'augmentation des coûts de transport, a entraîné des prix plus élevés pour les consommateurs. Cette inflation impacte directement le comportement d'achat des consommateurs, en particulier sur les marchés sensibles aux prix, où les individus peuvent réduire la fréquence de leurs achats de café ou opter pour des alternatives moins chères. De plus, les entreprises du secteur du café hors domicile font face à des défis pour maintenir leurs marges bénéficiaires tout en essayant d'absorber ou de répercuter ces coûts accrus sur les clients. La combinaison de ces facteurs crée un scénario complexe, limitant le potentiel de croissance du marché pendant la période de prévision. Par ailleurs, les perturbations mondiales de la chaîne d'approvisionnement et les tensions géopolitiques ont aggravé la situation, entraînant une offre de café irrégulière et une volatilité accrue des prix. Par exemple, les régions productrices de café comme le Brésil et le Vietnam ont connu des conditions météorologiques irrégulières, notamment des sécheresses et des gelées, qui ont considérablement impacté les rendements caféiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la premiumisation des grains entiers s'accélère malgré les pressions sur les prix

Le café instantané reste le segment dominant sur le marché du café hors domicile, devant représenter 73,62 % du marché d'ici 2025. Sa position de leader est attribuée à sa facilité de préparation, son rapport coût-efficacité et son adéquation aux environnements de consommation à fort volume tels que les bureaux, les distributeurs automatiques et les points de vente à service rapide. Le format garantit un goût constant avec des exigences minimales en matière d'équipement, ce qui en fait un choix idéal pour les opérateurs privilégiant la rapidité et l'évolutivité. De plus, sa large disponibilité et son accessibilité financière consolident son rôle d'option privilégiée dans divers environnements hors domicile.

D'autre part, les dosettes et capsules de café représentent un segment en expansion régulière, dont la croissance devrait atteindre un TCAC de 4,80 %. Cette croissance est alimentée par la demande croissante de commodité associée à des expériences caféières de qualité premium dans les lieux de travail, les hôtels et les cafés de petit format. Les dosettes et capsules offrent des avantages tels que le contrôle des portions, la réduction des déchets et une saveur constante, ce qui les rend particulièrement attrayantes pour les environnements à service contrôlé. Alors que les consommateurs recherchent de plus en plus des expériences similaires à celles des cafés en dehors des cadres traditionnels, ce segment devrait progressivement renforcer sa présence sur le marché du café hors domicile.

Par forme : l'innovation autour de l'arabica fait évoluer les formes

L'arabica reste le type de grain dominant sur le marché du café hors domicile, devant représenter 54,74 % de la part de marché totale en 2025. Sa popularité découle de son profil de saveur doux, de son amertume réduite et de sa réputation de qualité supérieure, ce qui en fait le choix privilégié des établissements premium, des cafés et des établissements hôteliers. Les grains d'arabica sont un incontournable des offres de café de spécialité, de plus en plus prisées dans les zones urbaines et les espaces de consommation haut de gamme. Cette préférence durable des consommateurs pour un café de haute qualité continue de consolider la position dominante de l'arabica sur le marché.

À l'inverse, le robusta devrait croître régulièrement, avec un TCAC projeté de 5,11 % jusqu'en 2031. Cette croissance est alimentée par sa teneur plus élevée en caféine, sa saveur prononcée et son rapport coût-efficacité, qui le rendent idéal pour la consommation hors domicile à fort volume et de masse. Le robusta est largement utilisé dans le café instantané et les solutions de distributeurs automatiques, où l'accessibilité financière et les bénéfices fonctionnels sont essentiels. Avec l'augmentation de la demande sur les marchés émergents et les segments sensibles aux prix, le robusta devrait gagner encore plus de terrain sur le marché du café hors domicile.

Par canal de distribution : la croissance des restaurants à service rapide remet en question la domination traditionnelle des cafés

Les chaînes de cafés et de cafétérias détiennent la plus grande part du canal de distribution sur le marché du café hors domicile, avec 35,62 % en 2025. Leur position dominante est soutenue par une forte notoriété de marque qui attire une clientèle fidèle dans plusieurs régions. Ces chaînes se concentrent sur la création d'environnements immersifs et expérientiels où les consommateurs peuvent déguster leur café dans un cadre social et confortable. Les programmes de fidélité améliorent encore la rétention en récompensant les visites fréquentes et en encourageant les achats répétés. La combinaison de marques bien établies, d'une ambiance accueillante et d'une qualité de produit constante permet à ces chaînes de maintenir un avantage concurrentiel. Leur vaste réseau de points de vente garantit une large accessibilité, renforçant leur leadership sur le marché. Le succès durable de ce segment reflète sa capacité à évoluer tout en préservant les éléments fondamentaux qui trouvent un écho auprès des consommateurs de café.

En revanche, les restaurants à service rapide et la restauration rapide décontractée constituent le segment de distribution à la croissance la plus rapide, avec un TCAC projeté de 4,2 % entre 2026 et 2031. Cette croissance est portée par leur capacité à capitaliser sur des facteurs de commodité tels que les services au volant et les temps d'attente réduits, qui séduisent les consommateurs pressés et les navetteurs. Ces restaurants bénéficient également d'offres intégrées de nourriture et de boissons, offrant une solution tout-en-un qui attire les clients à la recherche d'options de restauration et de café rapides et efficaces. Les efficiences opérationnelles et les modèles de service rationalisés permettent en outre à ces établissements de se développer rapidement. Le glissement vers des habitudes de consommation axées sur la commodité soutient leur trajectoire de croissance. À mesure que les préférences des consommateurs continuent d'évoluer, les restaurants à service rapide et la restauration rapide décontractée sont bien positionnés pour gagner une part croissante du marché du café hors domicile, défiant les chaînes de cafés traditionnelles.

Analyse géographique

L'Europe continue de maintenir sa position de leader sur le marché, avec une part substantielle de 35,43 % en 2025. Le leadership de la région est profondément ancré dans sa culture caféière sophistiquée et bien établie, cultivée au fil des siècles et intégrée à la vie quotidienne dans de nombreux pays européens. Les marchés européens bénéficient de cadres réglementaires stricts qui mettent l'accent sur la durabilité et les normes de haute qualité, favorisant la confiance des consommateurs et promouvant des pratiques d'approvisionnement éthiques. Ces réglementations encouragent les opérateurs caféiers à innover de manière responsable, en se concentrant sur des pratiques respectueuses de l'environnement et des offres de produits premium. De plus, le dense réseau de cafés et de chaînes de cafétérias en Europe renforce la fidélité des consommateurs et stimule constamment la demande dans le segment hors domicile.

En revanche, le Moyen-Orient et l'Afrique représentent la région à la croissance la plus rapide sur le marché du café hors domicile, avec un TCAC projeté de 5,52 % de 2026 à 2031. Cette croissance dynamique est propulsée par la hausse des populations urbaines, l'évolution des préférences de style de vie et l'augmentation des revenus disponibles qui alimentent la demande d'expériences caféières tendance et premium. Les investissements dans l'infrastructure de vente au détail de café et l'introduction de chaînes de cafés internationales élargissent considérablement l'accès et la notoriété dans ces régions. De plus, l'ouverture culturelle aux nouvelles tendances de style de vie et une démographie jeune soutiennent le glissement vers la consommation de café hors domicile. La croissance dans cette région reflète également une stratégie de diversification économique plus large et un tourisme accru, élargissant davantage la base de consommateurs de produits caféiers hors domicile.

Pendant ce temps, la région Asie-Pacifique présente les schémas de croissance les plus dynamiques et complexes dans l'espace du café hors domicile. Des pays tels que la Chine, le Japon et la Corée du Sud connaissent des scènes caféières en plein essor, caractérisées par un mélange de formats de cafés modernes et de variations de boissons traditionnelles. L'Amérique du Nord reste également un acteur important, avec une culture caféière forte qui continue d'évoluer grâce à l'innovation dans les boissons prêtes-à-boire (PAB) et les formats de café de spécialité. Le marché nord-américain, compétitif mais mature, est porté à la fois par des chaînes établies et des cafés artisanaux qui innovent pour répondre aux palais de consommateurs de plus en plus sophistiqués.

Paysage concurrentiel

Le marché du café hors domicile présente un niveau modéré de concentration de marché, indiquant un paysage concurrentiel fragmenté. Ce marché est caractérisé par la présence d'une gamme diversifiée d'acteurs, notamment des chaînes mondiales de cafés, des spécialistes régionaux, des entrants portés par la technologie et des opérateurs locaux. La demande croissante des consommateurs pour des expériences caféières pratiques et premium hors domicile a intensifié la concurrence, obligeant les acteurs du marché à innover et à s'adapter aux préférences évolutives des consommateurs. L'interaction de ces acteurs diversifiés crée un environnement dynamique et concurrentiel qui continue de façonner la trajectoire du marché.

Les chaînes mondiales de cafés maintiennent une présence significative sur le marché, s'appuyant sur leur capital de marque établi, leurs vastes réseaux de distribution et leurs offres standardisées. Cependant, ces acteurs font face à des défis croissants de la part de spécialistes régionaux qui répondent aux goûts et préférences localisés. Les acteurs régionaux capitalisent souvent sur leur compréhension approfondie des nuances culturelles et du comportement des consommateurs, leur permettant de créer des offres uniques et adaptées qui trouvent un écho auprès de leur public cible. Cette approche localisée permet aux concurrents régionaux de se tailler une niche sur le marché, représentant une menace croissante pour la domination des chaînes mondiales.

En plus des spécialistes régionaux, les opérateurs locaux et les entrants portés par la technologie intensifient encore davantage le paysage concurrentiel. Les acteurs locaux mettent l'accent sur l'authenticité, l'engagement communautaire et les expériences client personnalisées, qui séduisent les consommateurs à la recherche d'expériences caféières uniques et significatives. Pendant ce temps, les entrants portés par la technologie perturbent les modèles commerciaux traditionnels en introduisant des solutions innovantes telles que la commande via application, les services d'abonnement et la personnalisation basée sur les données. Ces avancées améliorent non seulement la commodité pour les clients, mais permettent également aux acteurs de rationaliser leurs opérations et de renforcer les relations avec les clients. En conséquence, le marché du café hors domicile connaît une concurrence accrue, tous les acteurs s'efforçant de se différencier et de fidéliser les consommateurs dans un environnement de plus en plus dynamique.

Leaders du secteur du café hors domicile

Nestlé S.A.

Starbucks Corporation

JAB Holding Company Sàrl

The Coca-Cola Company (Costa Coffee)

Luigi Lavazza S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Costa Coffee a élargi sa présence dans la région d'Atlanta en ouvrant cinq nouveaux établissements. Cette démarche s'inscrit dans la stratégie plus large de l'entreprise visant à renforcer son empreinte aux États-Unis, en ciblant les principaux marchés métropolitains. Les nouveaux points de vente visent à répondre à la demande croissante d'expériences caféières premium, en proposant une gamme de boissons et d'options alimentaires pour attirer une clientèle diversifiée.

- Avril 2025 : Starbucks a lancé deux nouvelles gammes de boissons prêtes-à-boire (PAB), ciblant les consommateurs soucieux de leur santé qui recherchent des options de caféine pratiques et plus saines. Les nouvelles gammes PAB Starbucks Iced Energy et PAB Frappuccino Lite sont conçues pour répondre à la demande croissante de boissons fonctionnelles, offrant une teneur réduite en sucre tout en procurant un regain d'énergie rapide et accessible.

- Janvier 2025 : Starbucks a annoncé un investissement de 3 milliards USD pour ouvrir 1 500 nouveaux établissements en Chine d'ici 2027, ciblant les villes de deuxième et troisième rang où la pénétration des cafés reste inférieure aux moyennes nationales. L'expansion comprend 300 points de vente avec service au volant, un format jusqu'alors sous-utilisé sur ce marché, et vise à regagner des parts perdues face à la politique de remises agressives de Luckin Coffee.

- Mai 2024 : Costa Coffee a lancé ses Costa Iced Coffee Lattes aux États-Unis, ciblant les consommateurs à la recherche d'options de boissons pratiques à emporter. Cette gamme de produits est disponible en trois saveurs distinctes — Mocha, Caramel et Mélange Signature — et est élaborée à partir d'ingrédients de haute qualité, notamment du vrai sucre de canne, du lait entier et 85 mg de caféine provenant de grains d'arabica 100 %.

Périmètre du rapport mondial sur le marché du café hors domicile

Le marché du café hors domicile désigne les ventes de café via le secteur HRI (hôtels, restaurants et institutions) à l'échelle mondiale. Le marché du café hors domicile étudié est segmenté par catégorie de produit, format de boisson, canal de distribution et géographie. Par catégorie de produit, le marché est segmenté en café ordinaire et café gastronomique/de spécialité. Par format de boisson, le marché est segmenté en café chaud infusé, café glacé/cold brew et prêt-à-boire (PAB). Par canal de distribution, le marché est segmenté en chaînes de cafés et de cafétérias, restaurants à service rapide et restauration rapide décontractée, hôtels, restaurants et restauration collective, et autres canaux de distribution. L'étude couvre également l'analyse mondiale des principales régions, telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en milliards USD) et du volume (en tonnes).

| Grains entiers |

| Café moulu |

| Café instantané |

| Dosettes et capsules de café |

| Arabica |

| Robusta |

| Mélanges |

| Chaînes de cafés et de cafétérias |

| Restaurants à service rapide et restauration rapide décontractée |

| Hôtels, restaurants et restauration collective |

| Entreprises et établissements d'enseignement |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Grains entiers | |

| Café moulu | ||

| Café instantané | ||

| Dosettes et capsules de café | ||

| Par type de grain | Arabica | |

| Robusta | ||

| Mélanges | ||

| Par canal de distribution | Chaînes de cafés et de cafétérias | |

| Restaurants à service rapide et restauration rapide décontractée | ||

| Hôtels, restaurants et restauration collective | ||

| Entreprises et établissements d'enseignement | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du café hors domicile d'ici 2031 ?

Le marché devrait atteindre 52,98 milliards USD d'ici 2031, progressant à un TCAC de 4,11 % de 2026 à 2031, porté par la premiumisation, l'adoption du format prêt-à-boire et l'expansion géographique au Moyen-Orient et en Afrique.

Quelle région connaît la croissance la plus rapide dans l'espace du café hors domicile ?

Le Moyen-Orient et l'Afrique progresseront à un TCAC de 5,52 % jusqu'en 2031, le plus élevé au niveau mondial, alimenté par la hausse des revenus disponibles, l'urbanisation et l'expansion des chaînes de cafés en Arabie Saoudite et aux Émirats arabes unis.

Comment les restaurants à service rapide rivalisent-ils avec les chaînes de cafés de spécialité ?

Les opérateurs de restaurants à service rapide intègrent des plateformes d'expresso dans l'infrastructure existante de service au volant, proposant du café à des prix inférieurs de 30 à 40 % à ceux des chaînes de spécialité, tout en tirant parti de la technologie de commande mobile anticipée pour réduire les temps d'attente ; les ventes mondiales de café de McDonald's ont dépassé 8 milliards USD en 2025.

Quel rôle joue l'intelligence artificielle dans les ventes de café ?

Les moteurs de personnalisation basés sur l'IA analysent l'historique des achats, la météo et l'heure de la journée pour recommander des boissons à forte marge ; la plateforme Deep Brew de Starbucks a augmenté la fréquence des commandes de 12 % parmi les utilisateurs actifs de l'application en 2025.

Dernière mise à jour de la page le: