Taille et part du marché du café aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 23.76 Milliards de dollars |

| Taille du Marché (2026) | 24.98 Milliards de dollars |

| Taille du Marché (2031) | 31.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.45% CAGR |

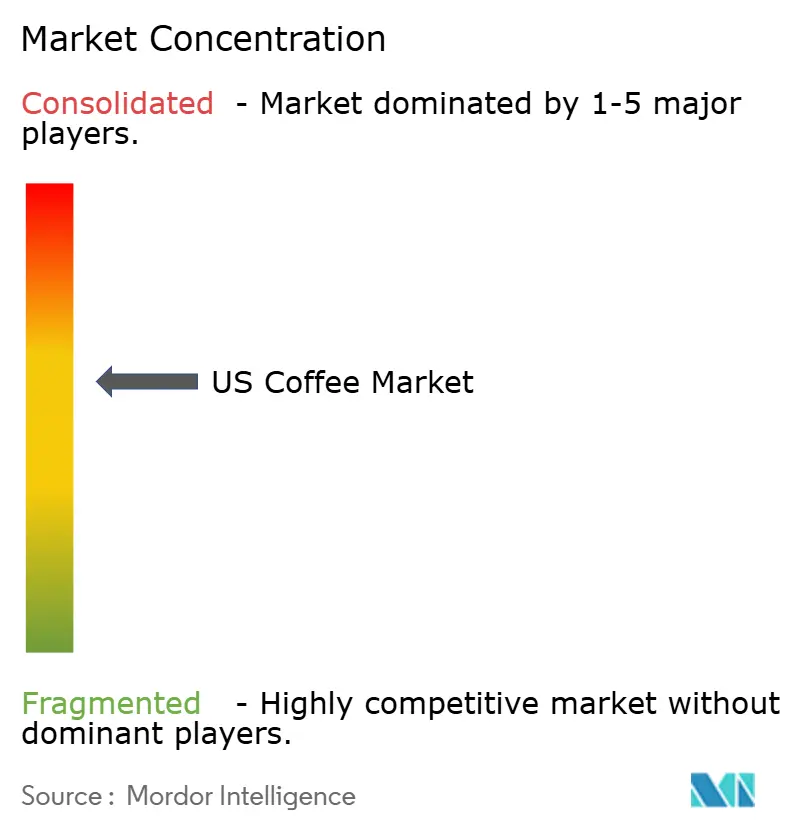

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du café aux États-Unis par Mordor Intelligence

La taille du marché du café aux États-Unis s'établit à 23,76 milliards USD en 2025, et devrait croître de 24,98 milliards USD en 2026 pour atteindre 31,05 milliards USD d'ici 2031, avec un TCAC de 4,45 %. Cette croissance est ancrée dans la premiumisation, l'adoption de la troisième vague et une demande des ménages résiliente, même alors que les prix de l'arabica grimpent en raison de chocs d'approvisionnement liés au climat au Brésil et au Vietnam. Les marques qui communiquent sur l'origine, la méthode de traitement et les engagements en matière de durabilité continuent de faire évoluer les consommateurs du café filtre de masse vers des offres spécialisées à forte marge, protégeant ainsi les bénéfices tandis que les coûts des grains bruts augmentent. La dynamique concurrentielle reste modérément concentrée, mais les startups en vente directe aux consommateurs (DTC) fragmentent le segment spécialisé, obligeant les acteurs établis à innover en matière de formats, de saveurs et d'emballages pour défendre leurs parts de linéaire. Les abonnements au commerce électronique de détail se normalisent après la pandémie, mais surpassent encore la croissance des magasins physiques, tandis que les circuits hors domicile tels que les cafés et les restaurants à service rapide retrouvent du trafic à mesure que le travail hybride s'installe dans un rythme stable.

Principaux enseignements du rapport

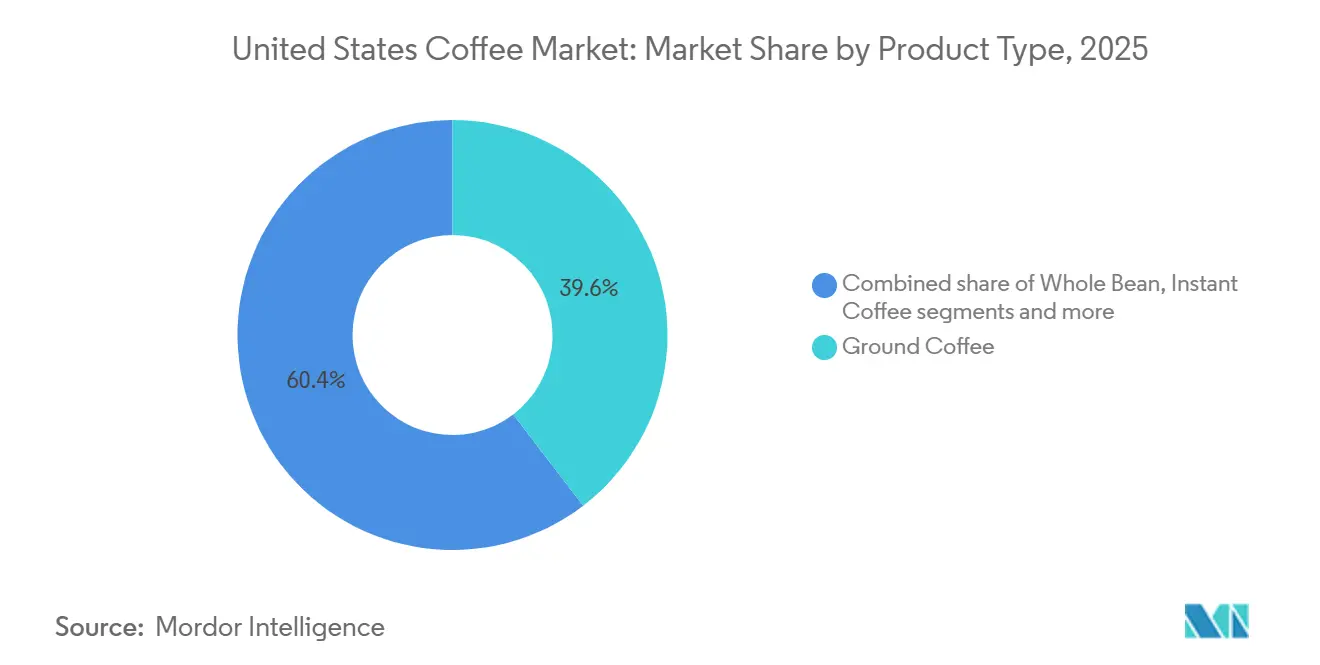

- Par type de produit, le café moulu a dominé avec 39,60 % de la part du marché du café aux États-Unis en 2025, tandis que les dosettes et capsules devraient se développer à un TCAC de 5,93 % de 2026 à 2031.

- Par type, le café conventionnel détenait 53,95 % de la taille du marché du café aux États-Unis en 2025 ; le café spécialisé progresse à un TCAC de 7,03 % jusqu'en 2031.

- Par emballage, les formats flexibles ont capturé 42,85 % de part en 2025 ; l'emballage monodose devrait connaître la croissance la plus rapide avec un TCAC de 6,36 % jusqu'en 2031.

- Par canal de distribution, le circuit à domicile représentait 87,25 % des ventes en 2025 et devrait progresser à un TCAC de 5,22 %, tandis que les circuits hors domicile regagnent des parts à mesure que la fréquentation urbaine rebondit.

- Par géographie, la Californie a contribué à hauteur de 24,17 % des revenus de 2025, mais la Floride est positionnée pour la progression la plus rapide avec un TCAC de 6,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du café aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation et adoption de la troisième vague | +0.8% | National ; plus élevé dans les métropoles de la côte Ouest et du Nord-Est | Moyen terme (2 à 4 ans) |

| Demande croissante de mélanges fonctionnels | +0.6% | Californie, Texas, Floride ; plus forte chez la génération Z et les millennials | Long terme (≥ 4 ans) |

| L'urbanisation relance le trafic dans les circuits hors domicile | +0.4% | Zones statistiques métropolitaines > 1 million d'habitants ; cœurs de la ceinture du Soleil tels que Phoenix et Austin | Court terme (≤ 2 ans) |

| Mandats étatiques sur les emballages compostables | +0.3% | Californie, New York, Washington, Oregon | Moyen terme (2 à 4 ans) |

| Adoption des équipements de barista à domicile | +0.5% | Ménages gagnant > 75 000 USD ; concentrés dans l'Ouest et le Nord-Est | Moyen terme (2 à 4 ans) |

| Expansion des réseaux de cafés | +0.4% | Densité la plus élevée en Californie, au Texas, à New York ; en hausse dans les villes de second rang | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Premiumisation et adoption de la troisième vague parmi les consommateurs

Le café de troisième vague est passé de niche à grand public, avec 45 % des Américains consommant du café spécialisé un jour donné en 2024, contre 25 % il y a dix ans, selon la National Coffee Association (NCA)[1]Source : National Coffee Association, "National Coffee Data Trends: Specialty Coffee Breakout Report 2024", ncausa.org. Ce changement est le plus prononcé chez les 25-39 ans, dont 64 % ont consommé du café spécialisé au cours de la semaine écoulée en 2025, une cohorte qui valorise la transparence sur l'origine, la méthode de traitement et les relations du torréfacteur avec les agriculteurs. La volonté de payer davantage pour un café filtre à origine unique ou un cold brew nitro crée un tampon de marge qui isole les torréfacteurs de la volatilité des prix des matières premières ; les marques spécialisées ont absorbé la hausse sans perdre de clients, car la proposition de valeur repose sur le savoir-faire et l'histoire plutôt que sur le prix à l'once. Les marchés de la côte Ouest sont en tête de l'adoption, avec 58 % des consommateurs de la région achetant du café spécialisé, mais la tendance se diffuse vers l'Est à mesure que des torréfacteurs indépendants ouvrent des salles de dégustation et que des services d'abonnement livrent des grains fraîchement torréfiés directement à domicile. Cette dynamique de premiumisation explique pourquoi le segment spécialisé connaîtra une croissance annuelle jusqu'en 2031.

Demande croissante de gammes de café fonctionnel et spécialisé

En 2024, les recherches de café aux champignons sur la plateforme d'Ocado ont explosé, reflétant un regain d'intérêt aux États-Unis pour les mélanges associant caféine et adaptogènes. Cette tendance met en évidence un changement croissant des consommateurs vers des boissons fonctionnelles répondant à la fois aux besoins de bien-être et de style de vie. Des marques comme MUD/WTR mélangent cacao, crinière de lion et chaga, s'alignant sur les aspirations bien-être de la génération Z pour une énergie concentrée sans nervosité. Ces produits séduisent les consommateurs soucieux de leur santé qui recherchent des alternatives aux boissons traditionnelles à haute teneur en caféine. Bien que les directives de la Food and Drug Administration (FDA) fixent un plafond quotidien de caféine de 400 mg pour les adultes, cela ouvre des voies pour des produits à faible teneur en caféine qui mettent l'accent sur les avantages nootropiques et anti-inflammatoires, offrant un équilibre entre fonctionnalité et sécurité. Cette évolution oblige les torréfacteurs conventionnels à approfondir la science des ingrédients et à naviguer dans les validations réglementaires pour rester compétitifs. La convergence des tendances café et bien-être stimule l'innovation, poussant les marques à s'adapter et à répondre à la demande croissante de boissons fonctionnelles et axées sur la santé.

L'urbanisation et un mode de vie effréné stimulent la demande dans les circuits de distribution hors domicile

Les circuits hors domicile tels que les cafés, les restaurants à service rapide et les cafétérias d'entreprise regagnent des parts après les baisses liées à la pandémie, à mesure que le travail hybride se stabilise et que l'urbanisation s'accélère dans les métropoles de la ceinture du Soleil. Starbucks prévoit d'atteindre 55 000 établissements dans le monde d'ici 2030, contre 40 576 actuellement, avec l'objectif déclaré de doubler son empreinte aux États-Unis à partir d'environ 17 000 emplacements. La National Coffee Association a constaté que les cafetières à filtre restent la méthode de préparation la plus populaire, mais les machines à tasse unique ont connu une forte progression sur cinq ans, reflétant une préférence pour la commodité et le contrôle des portions que les circuits hors domicile reproduisent avec les commandes mobiles et les applications de fidélité. L'urbanisation concentre également la demande dans les quartiers accessibles à pied où les cafés servent de troisièmes lieux pour les télétravailleurs et les rassemblements sociaux, une dynamique qui explique pourquoi les zones statistiques métropolitaines de plus d'un million d'habitants représentent une part disproportionnée de la croissance hors domicile. Le défi pour les chaînes est de maintenir le trafic lorsque les ventes des magasins comparables diminuent, en se différenciant par des mélanges exclusifs, des offres saisonnières et un commerce de détail expérientiel qui justifie des prix premium.

La croissance des établissements de café stimule la demande du marché

À mesure que les chaînes de café se multiplient aux États-Unis, elles ne font pas que stimuler la consommation, elles familiarisent également un public plus large avec le café spécialisé. Starbucks, par exemple, a augmenté son nombre de magasins détenus en propre aux États-Unis de 8 941 en 2020 à 10 158 en 2024[2]Source : Starbucks, "Starbucks Corporation Annual Report 2024", starbucks.com. Cette expansion a non seulement élargi la portée géographique du café spécialisé, mais l'a également introduit auprès de segments de consommateurs diversifiés, améliorant à la fois l'accessibilité et la notoriété. L'attrait du marché reste fort, Luckin Coffee envisageant un lancement aux États-Unis en 2025, en commençant par New York. Connue pour sa commande centrée sur l'application et ses prix compétitifs, l'arrivée de Luckin est susceptible d'intensifier la concurrence et de stimuler les innovations de service axées sur la technologie. Dans les environnements urbains, le café n'est pas seulement une boisson ; il est tissé dans le tissu de la vie quotidienne. Les cafés, désormais incontournables des quartiers urbains, attirent un trafic piétonnier important et jouissent d'une bonne santé financière, grâce à des clients fidèles et à une carte de boissons variée. Cette scène dynamique a alimenté une croissance régulière des ventes dans les cafés et bars, soulignant la forte demande d'expériences centrées sur le café.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des rendements induite par le climat | -0.6% | Le Brésil, le Vietnam et la Colombie fournissent 57 % des importations américaines | Long terme (≥ 4 ans) |

| Impact environnemental des dosettes monodose | -0.3% | Pression réglementaire la plus forte en Californie, à New York, à Washington et en Oregon | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante aux effets de la caféine sur la santé | -0.3% | Génération Z et millennials axés sur le bien-être à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Concurrence des boissons alternatives | -0.3% | Centres urbains à forte influence sur les réseaux sociaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des rendements induite par le climat fait monter les coûts

Des événements météorologiques extrêmes dans les principales régions productrices de café ont perturbé la production, entraînant des fluctuations des prix sur le marché américain. Selon les données de l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), ces perturbations d'approvisionnement liées aux conditions météorologiques étaient responsables de 40 % des hausses de prix en 2024. Au Vietnam, la production de café a chuté de 20 % en 2023/24 en raison de sécheresses prolongées, entraînant une baisse de 10 % des exportations pour la deuxième année consécutive. L'Indonésie a enregistré une baisse de 16,5 % de sa production en glissement annuel, les pluies d'avril-mai 2023 ayant endommagé les cerises de café, entraînant une réduction de 23 % des exportations. Les prévisions de production du Brésil pour 2023/24 ont été révisées d'une hausse anticipée de 5,5 % à une baisse de 1,6 %, principalement en raison des conditions de sécheresse dans des États clés comme le Minas Gerais et São Paulo[3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Des conditions climatiques défavorables font monter les prix du café à leur plus haut niveau depuis des années", fao.org. Ces difficultés d'approvisionnement ont fait grimper les prix du café au détail. De plus, les modèles climatiques indiquent une réduction des terres propices à la culture du café, perpétuant les pressions sur les prix et freinant la croissance sur les marchés sensibles aux variations de prix.

Impact néfaste des dosettes et capsules de café sur l'environnement

Les dosettes monodose génèrent des milliards d'unités de déchets mis en décharge chaque année aux États-Unis, un chiffre qui a attiré l'attention des régulateurs et le mécontentement des consommateurs malgré la commodité et le contrôle des portions qu'offre ce format. La Securities and Exchange Commission des États-Unis a infligé à Keurig une amende de 1,5 million USD en septembre 2024 pour des allégations trompeuses sur la recyclabilité, un précédent qui signale que les régulateurs feront respecter les normes de véracité publicitaire pour les affirmations environnementales (SEC). La loi AB 1201 de Californie exige que les produits compostables atteignent un taux de collecte et d'acceptation de 75 % d'ici janvier 2026, un seuil que la plupart des dosettes en bioplastique n'atteignent pas, car les systèmes municipaux manquent de la capacité de compostage industriel nécessaire pour les traiter à grande échelle (CalRecycle). Le frein se manifeste comme un risque de marque : les consommateurs qui privilégient la durabilité peuvent se tourner vers des formats en grains entiers ou moulus, et comme un coût de conformité, car la reconception des dosettes avec des matériaux compostables et la mise en place de réseaux de logistique inverse nécessitent des capitaux que les petits torréfacteurs ne peuvent pas se permettre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la pénétration des ménages maintient le café moulu en tête

En 2025, le marché du café aux États-Unis a vu le café moulu commander une part de 39,60 %. Tandis que les ménages sensibles aux prix continuent d'acheter des boîtes en vrac, maintenant un volume stable, les niches premium prospèrent également en raison de l'intérêt croissant des consommateurs pour des produits de café de haute qualité et spécialisés. Cependant, l'essor des machines à tasse unique et la tendance croissante du barista à domicile grignotent cette part, les consommateurs recherchant la commodité et la capacité de reproduire des boissons de style café chez eux.

Les dosettes et capsules connaîtront une croissance de TCAC de 5,93 % jusqu'en 2031, portée par les adeptes de la commodité prêts à changer de format une fois que les solutions compostables auront atteint une échelle suffisante. Le café en grains entiers bénéficie d'une image de préparation artisanale et d'un arôme plus frais, tandis que la croissance du café instantané est alimentée par des sticks premium commercialisés pour les voyageurs et les amateurs de plein air. Pour contrer les torréfacteurs en vente directe aux consommateurs (DTC), les acteurs du marché de masse intègrent des modèles d'abonnement avec des applications de fidélité. Leur proposition de valeur combine désormais des garanties de fraîcheur, une livraison neutre en carbone et une narration sur les origines du café, comblant le fossé expérientiel avec les marques de niche.

Par type : le café spécialisé surpasse le café conventionnel

En 2025, le café conventionnel commandait une part dominante de 53,95 % du marché du café aux États-Unis, soutenu par une large distribution en épicerie et des promotions de prix stratégiques. Lors des pics de prix des matières premières de 2024-25, certains consommateurs ont opté pour le café conventionnel, soulignant sa résilience face aux pressions inflationnistes.

Pendant ce temps, le segment du café spécialisé est appelé à croître à un taux robuste de 7,03 % jusqu'en 2031, surpassant le marché du café aux États-Unis dans son ensemble. Cette croissance est portée par des consommateurs plus jeunes qui considèrent de plus en plus le café comme une expérience artisanale plutôt que comme une simple dose de caféine, valorisant les saveurs uniques, la qualité premium et l'approvisionnement éthique. L'empreinte du café spécialisé s'étend au-delà des grandes villes, les métropoles secondaires adoptant les micro-torréfacteurs et les laboratoires de formation de baristas. Ces développements favorisent une culture de l'artisanat et de l'éducation autour du café dans des régions jusqu'alors inexploitées. En réponse, les géants du secteur dévoilent des collections réservées pour capitaliser sur cette tendance.

Par type d'emballage : les formats flexibles dominent tandis que le monodose s'accélère

En 2025, les sachets flexibles représentaient 42,85 % des ventes, trouvant un équilibre entre fraîcheur, efficacité en rayon et réduction du poids des matériaux. Ces sachets sont de plus en plus appréciés pour leur légèreté, qui réduit les coûts de transport et l'impact environnemental. Les sacs à soufflet équipés de valves unidirectionnelles s'adressent aux utilisateurs qui préfèrent des stocks de plusieurs semaines sans risque de rassissement, garantissant la qualité du produit sur des périodes prolongées.

À mesure que les innovations compostables s'alignent sur les mandats étatiques, le marché du café aux États-Unis pour les emballages monodose devrait croître à un TCAC de 6,36 % jusqu'en 2031, porté par une demande croissante des consommateurs pour des solutions durables et pratiques. Bien que les boîtes métalliques et en verre rigides restent populaires dans les segments instantané et cadeau, elles se heurtent à des émissions de fret élevées et à des processus de recyclage énergivores, ce qui pose des défis pour atteindre les objectifs de durabilité. Bien que Nespresso affiche un taux de collecte pour recyclage de 35 % pour ses capsules en aluminium, la faible acceptation au niveau municipal limite son impact global, soulignant la nécessité d'une infrastructure de recyclage plus large.

Par canal de distribution : la domination du circuit à domicile reflète l'évolution des modes de consommation

En 2025, la distribution à domicile représentait 87,25 % du marché du café aux États-Unis, portée par les supermarchés, les hypermarchés, les épiceries de proximité et les détaillants en ligne. Ces canaux s'appuient sur une large sélection et des prix promotionnels pour stimuler le volume des ventes. La domination des circuits à domicile découle d'avantages structurels : les courses en épicerie sont un rituel hebdomadaire et le café est un produit de base du garde-manger. Les consommateurs se tournent de plus en plus vers les plateformes en ligne pour la commodité des abonnements et la découverte de produits sélectionnés.

La distribution à domicile devrait croître à un taux annuel de 5,22 % jusqu'en 2031. Ce taux de croissance indique une saturation dans les circuits d'épicerie établis et un pivot vers le commerce électronique. À l'inverse, les circuits hors domicile, notamment les cafés et les restaurants à service rapide, regagnent des parts de marché. Ce regain est attribué à la normalisation du travail hybride et à l'urbanisation, qui concentre la demande dans les quartiers accessibles à pied. À mesure que les marques de distributeurs améliorent leurs références en matière de qualité et de durabilité, les torréfacteurs nationaux sont contraints d'investir dans la narration de marque, les éditions limitées et les canaux de vente directe aux consommateurs.

Analyse géographique

En 2025, la Californie représentait 24,17 % des revenus du marché du café aux États-Unis. Cette domination est attribuée aux 39 millions d'habitants de l'État, à ses données démographiques aisées et à la pléthore de torréfacteurs de troisième vague, notamment dans des centres urbains comme San Francisco et Los Angeles. De plus, les initiatives législatives de la Californie sur les emballages compostables fixent fréquemment des références nationales, incitant les fournisseurs à réaligner leurs offres de produits. L'accent mis par l'État sur la durabilité et l'innovation en matière d'emballage a également encouragé l'adoption de pratiques respectueuses de l'environnement tout au long de la chaîne d'approvisionnement. Cependant, des défis se profilent : les coûts d'exploitation élevés de l'État et une tendance à la migration nette pourraient freiner une croissance soutenue des volumes. Les entreprises opérant en Californie doivent naviguer dans ces obstacles tout en tirant parti de la solide base de consommateurs et de l'influence tendance de l'État.

La Floride émerge comme un point chaud du marché du café, affichant un TCAC projeté de 6,19 % jusqu'en 2031. Cette progression est stimulée par un afflux de 350 000 migrants domestiques nets en 2024 et un climat qui amplifie la demande de cold brews. Les jeunes professionnels migrant du Nord-Est et du Midwest, avec leur penchant pour le café spécialisé, font augmenter les dépenses par habitant. La population croissante de l'État et ses influences culturelles diverses favorisent l'innovation dans les offres de café, avec des chaînes de café en drive et du café en canette bénéficiant d'une demande constante. La scène des cafés de Miami, en particulier, intègre harmonieusement des saveurs latines comme le café con leche et le cortadito dans ses offres grand public, reflétant le riche patrimoine culturel de la région. Le marché du café en Floride bénéficie également d'investissements accrus dans l'infrastructure de vente au détail et de campagnes marketing ciblant les jeunes générations.

Le Texas, qui compte 30 millions d'habitants, se classe troisième en valeur de marché du café, Dallas, Houston et Austin menant la charge. Ici, les recrutements dans la technologie et l'expansion suburbaine alimentent un appétit croissant pour le café à emporter. L'incursion de Dutch Bros dans des villes secondaires comme Lubbock et Waco met en évidence le potentiel inexploité dans des zones moins saturées. La croissance économique robuste de l'État et sa population diversifiée créent des opportunités pour les marques de café premium et orientées valeur. Bien que New York reste un concurrent de premier plan en termes de revenus, sa croissance plafonne, freinée par la saturation du marché et une baisse du trafic piétonnier à Manhattan due aux tendances du télétravail. Cependant, la culture du café bien établie de l'État et les dépenses élevées par habitant continuent d'en faire un marché critique. Des États comme la Pennsylvanie, l'Illinois et d'autres à travers les États-Unis surfent sur une vague stable, portés par la hausse des revenus dans les régions des Montagnes Rocheuses et du Sud-Est, qui s'ouvrent désormais au café premium. Ces régions, auparavant sous-indexées dans le segment premium, connaissent un intérêt croissant des consommateurs, porté par l'urbanisation et l'évolution des préférences de style de vie.

Paysage concurrentiel

Le marché du café aux États-Unis est modérément concentré. Alors que des géants comme Starbucks, Keurig Dr Pepper et Nestlé dominent à la fois les secteurs de la vente au détail et de la restauration, une multitude de torréfacteurs régionaux se taillent une place dans le créneau des cafés de spécialité. L'acquisition de JDE Peet's par Keurig Dr Pepper pour 18 milliards USD, annoncée en août 2025, est sur le point de forger une puissance dédiée au café, prête à négocier des contrats sur les grains à grande échelle et à investir massivement dans des emballages durables. Cette acquisition devrait remodeler le paysage concurrentiel en permettant des économies d'échelle et en favorisant l'innovation dans les offres de produits. Malgré l'exploitation de 16 466 magasins à travers les États-Unis, Starbucks a enregistré une baisse de 6 % des ventes à périmètre comparable pour le quatrième trimestre de l'exercice fiscal 2024, soulignant les défis de fréquentation auxquels même les leaders du secteur sont confrontés. Ce déclin met en évidence le besoin croissant pour les acteurs établis de s'adapter à l'évolution des préférences des consommateurs et à l'intensification de la concurrence.

La technologie redéfinit les avantages concurrentiels. Les initiatives de chaîne de blocs permettent de retracer les grains de café de leur origine jusqu'à la tasse, renforçant la transparence et la confiance dans la chaîne d'approvisionnement ; les systèmes d'IA proposent des suggestions de torréfaction personnalisées, améliorant l'engagement et la satisfaction des clients ; et les données issues des drones optimisent les intrants agricoles, maximisant les rendements et réduisant les déchets. L'initiative de recyclage des capsules en aluminium de Nespresso illustre le potentiel de la logistique inverse en tant que facteur de différenciation de marque, bien que les lacunes dans la participation municipale freinent une récupération à grande échelle. Cela souligne l'importance de la collaboration entre les entreprises privées et les systèmes publics pour atteindre les objectifs de durabilité. Des marques émergentes comme MUD/WTR et RISE Brewing repositionnent le café comme un choix de bien-être, séduisant les jeunes générations et empiétant sur le marché des boissons énergisantes. Ces marques mettent en avant des bénéfices fonctionnels, tels qu'une meilleure concentration et une réduction des effets indésirables de la caféine, pour se différencier. Cependant, elles font face à des défis pour passer à l'échelle supérieure : les coûts liés à l'approvisionnement en grains verts, au fret et à la conformité augmentent considérablement au-delà des volumes de micro-torréfaction, créant des obstacles à une pénétration plus large du marché.

Alors que les conglomérats cherchent des niches à forte marge, une activité soutenue de fusions et acquisitions se profile à l'horizon, soulignant la volonté du secteur de se diversifier et de renforcer ses positions sur le marché. Les grands acteurs devraient cibler les marques de spécialité et les startups innovantes pour élargir leurs portefeuilles et saisir les tendances émergentes. Parallèlement, les torréfacteurs spécialisés sont susceptibles de fusionner, en s'appuyant sur des installations de torréfaction partagées et des plateformes de commerce électronique unifiées pour améliorer l'efficacité des achats et réduire les dépenses opérationnelles. Cette consolidation pourrait permettre aux acteurs plus modestes de concurrencer plus efficacement les grandes entreprises. Les projecteurs de la concurrence se braqueront sur les emballages durables et les améliorations de produits, portés par une sensibilisation accrue des consommateurs et une surveillance réglementaire en évolution, stimulant à la fois l'innovation et la conformité sur le marché. Les entreprises qui s'aligneront avec succès sur ces tendances sont susceptibles d'acquérir un avantage concurrentiel, la durabilité et la fonctionnalité devenant des facteurs de différenciation clés dans l'évolution du marché mondial du café.

Leaders du secteur du café aux États-Unis

Starbucks Corporation

The J.M. Smucker Company

Nestlé SA

Keurig Dr Pepper Inc.

Luigi Lavazza S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Keurig Dr Pepper a annoncé une acquisition significative de JDE Peet's pour 18 milliards USD, accompagnée de plans de séparation en deux entités indépendantes : l'une dédiée aux boissons rafraîchissantes et l'autre axée sur la position de leader mondial du café. L'initiative est décrite comme transformatrice, modifiant la dynamique concurrentielle sur les marchés des boissons et du café tout en positionnant chaque entité pour une croissance durable.

- Avril 2025 : Dutch Bros s'est associé à Trilliant Food & Nutrition, LLC. Dans le cadre de cet accord de licence, Dutch Bros lance sa première gamme de cafés moulus et de dosettes K-Cup sous sa marque. Ce partenariat permet à Dutch Bros d'amener ses produits pour la première fois sur les rayons de la vente au détail aux États-Unis, élargissant sa présence au-delà de ses points de vente traditionnels.

- Janvier 2025 : Nescafé a lancé son premier concentré d'espresso liquide, le Nescafé Espresso Concentrate, aux États-Unis. Le Nescafé Espresso Concentrate permet aux consommateurs de préparer des boissons à base d'espresso froid de style barista à domicile. Fabriqué avec 100 % de grains d'arabica, le produit est disponible en deux variétés : Espresso Concentrate Black et Espresso Concentrate Sweet Vanilla.

Périmètre du rapport sur le marché du café aux États-Unis

Le café est une boisson préparée à partir de grains de café torréfiés, qui sont les graines des baies de plantes appartenant au genre Coffea. Le marché du café aux États-Unis est catégorisé par type de produit, type, format d'emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en café en grains entiers, café moulu, café instantané et dosettes et capsules de café. Par type, le marché est segmenté en café conventionnel et café spécialisé. Par format d'emballage, le marché est segmenté en flexible, rigide et monodose. Par canal de distribution, le marché est segmenté en circuit hors domicile et circuit à domicile, incluant les supermarchés/hypermarchés, les épiceries/commerces de proximité, la vente au détail en ligne et les autres circuits à domicile. Par géographie, le marché est étudié en Californie, au Texas, en Floride, à New York, en Pennsylvanie, en Illinois et dans le reste des États-Unis. La taille du marché est présentée à la fois en termes de valeur (USD) et de volume (tonnes) pour tous les segments ci-dessus.

| Café en grains entiers |

| Café moulu |

| Café instantané |

| Dosettes et capsules de café |

| Café conventionnel |

| Café spécialisé |

| Flexible |

| Rigide |

| Monodose |

| Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Magasins de vente au détail en ligne | |

| Autres circuits à domicile |

| Californie |

| Texas |

| Floride |

| New York |

| Pennsylvanie |

| Illinois |

| Reste des États-Unis |

| Par type de produit | Café en grains entiers | |

| Café moulu | ||

| Café instantané | ||

| Dosettes et capsules de café | ||

| Par type | Café conventionnel | |

| Café spécialisé | ||

| Par type d'emballage | Flexible | |

| Rigide | ||

| Monodose | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres circuits à domicile | ||

| Par géographie | Californie | |

| Texas | ||

| Floride | ||

| New York | ||

| Pennsylvanie | ||

| Illinois | ||

| Reste des États-Unis | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du café aux États-Unis ?

Le marché est évalué à 24,98 milliards USD en 2026 et devrait atteindre 31,05 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les dosettes et capsules de café mènent la croissance avec un TCAC projeté de 5,93 % jusqu'en 2031.

Quelles régions présentent les meilleures perspectives de croissance ?

La Floride est en tête avec un TCAC projeté de 6,19 % jusqu'en 2031, portée par le tourisme, une population hispanique croissante et une demande annuelle pour les formats glacés.

Quelles stratégies concurrentielles façonnent le marché ?

Les partenariats à grande échelle, l'innovation en matière d'ingrédients fonctionnels, les emballages compostables et les abonnements en vente directe aux consommateurs sont des leviers clés de croissance et de différenciation.

Dernière mise à jour de la page le: