Taille et Part du Marché du Café Prêt-à-Boire (RTD) au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

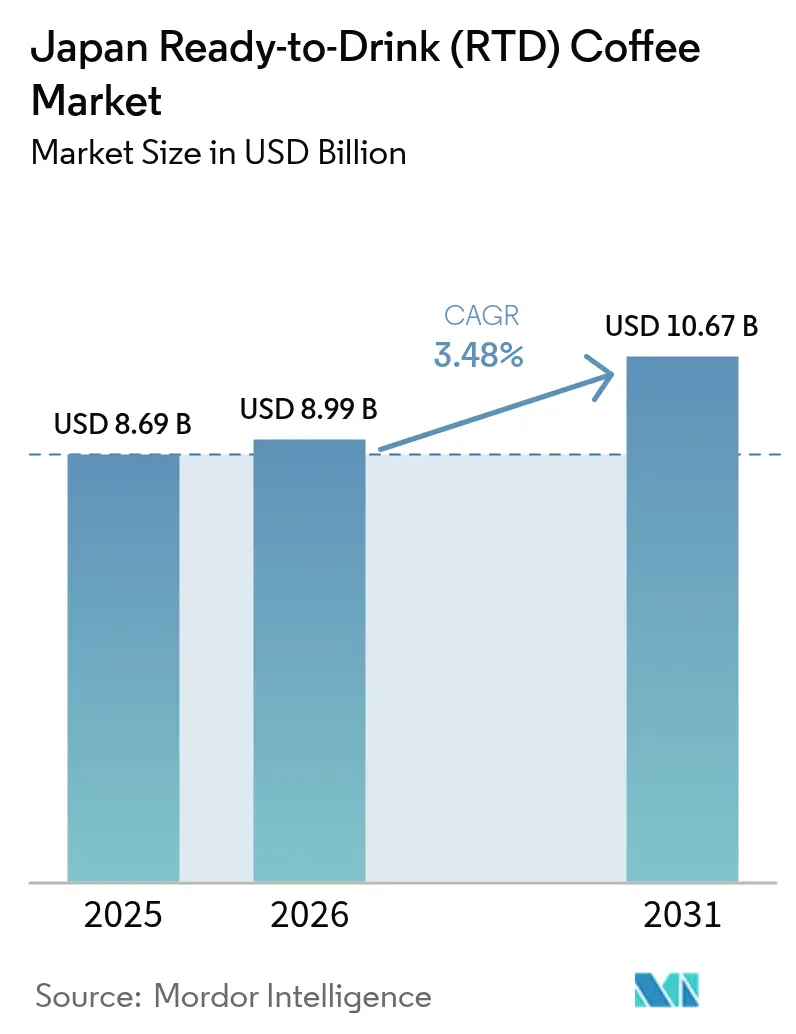

| Taille du marché de l'année de base (2025) | 8.69 Milliards de dollars |

| Taille du Marché (2026) | 8.99 Milliards de dollars |

| Taille du Marché (2031) | 10.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Café Prêt-à-Boire (RTD) au Japon par Mordor Intelligence

La taille du marché japonais du Café Prêt-à-Boire (RTD) devrait croître de 8,69 milliards USD en 2025 à 8,99 milliards USD en 2026 et est prévue pour atteindre 10,67 milliards USD d'ici 2031 à un TCAC de 3,48 % sur la période 2026-2031. La trajectoire de croissance modérée reflète la maturité du marché dans un pays où le café en canette est profondément ancré dans les habitudes quotidiennes des consommateurs depuis plus de cinq décennies. Cependant, la performance soutenue du marché est portée par une urbanisation rapide, l'infrastructure inégalée de distributeurs automatiques du Japon et une innovation produit persistante. Par ailleurs, les préférences des consommateurs se transforment sous l'effet d'une sensibilisation accrue à la santé et d'une demande croissante pour des offres premium. Les développements significatifs du marché comprennent la transition vers des bouteilles PET refermables pratiques, la prolifération des variétés infusées à froid et la diversification vers des alternatives végétales. Malgré une concurrence intense, les fabricants établis maintiennent leurs positions grâce à des combinaisons d'arômes innovantes, des bénéfices fonctionnels améliorés et des stratégies de distribution optimisées.

Principaux Enseignements du Rapport

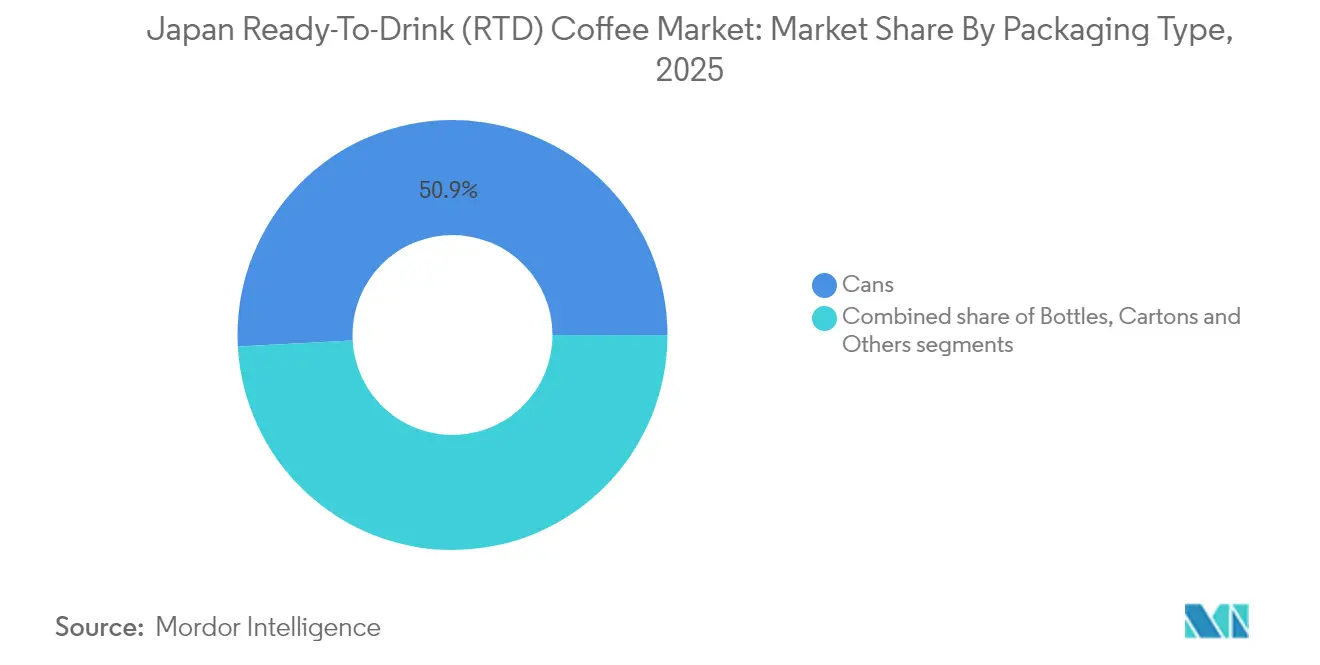

- Par type d'emballage, les canettes ont dominé avec 50,86 % de la part de marché du Café Prêt-à-Boire en 2025, tandis que les bouteilles (PET + verre) devraient afficher le TCAC le plus rapide de 4,98 % jusqu'en 2031.

- Par type de produit, le latte/cappuccino glacé a capturé 54,25 % de la taille du marché du Café Prêt-à-Boire en 2025 ; le café infusé à froid devrait se développer à un TCAC de 5,62 % jusqu'en 2031.

- Par profil aromatique, le café nature/classique a capturé 61,05 % de part en 2025 ; les variantes aromatisées devraient enregistrer le TCAC le plus élevé de 6,15 % sur la même période.

- Par base d'ingrédients, les formats laitiers ont dominé avec une part de 79,35 % en 2025, tandis que les alternatives végétales progressent à un TCAC de 8,17 % jusqu'en 2031.

- Par positionnement tarifaire, les références de grande consommation ont représenté 69,65 % des ventes en 2025, les gammes premium croissant à un TCAC de 6,04 % jusqu'en 2031.

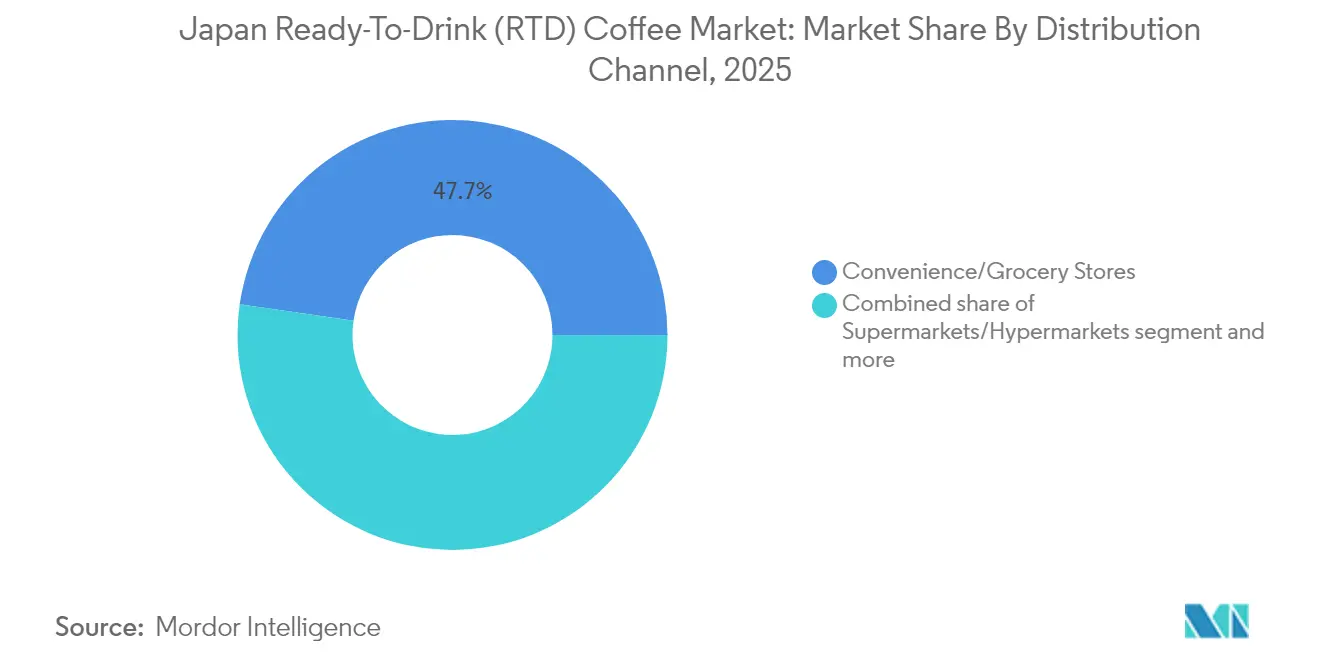

- Par canal de distribution, les épiceries/supérettes ont réalisé 47,72 % des ventes de 2025 ; le commerce en ligne progresse à un TCAC de 8,03 % jusqu'en 2031.

- Par préfecture, Tokyo a contribué à hauteur de 18,10 % du chiffre d'affaires national en 2025, tandis que Kanagawa est la zone à la croissance la plus rapide avec un TCAC de 4,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Café Prêt-à-Boire (RTD) au Japon

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Consommation Pratique et Nomade | +1.2% | National, avec une pertinence particulière dans les centres urbains de Tokyo, Osaka et Kanagawa | Court terme (≤ 2 ans) |

| Tendances Santé Identifiées dans les Boissons Café RTD | +0.8% | National, avec une adoption précoce dans la région métropolitaine de Tokyo | Moyen terme (2-4 ans) |

| Augmentation des Dépenses en Publicité et Activités Promotionnelles | +0.5% | National, avec une concentration dans les principaux centres urbains | Court terme (≤ 2 ans) |

| L'Innovation Produit Connaît une Hausse Notable | +0.9% | National, servant de pôle d'innovation domestique | Moyen terme (2-4 ans) |

| La Culture du Café Établie Soutient l'Expansion du Marché | +0.4% | National, avec un impact plus fort dans les préfectures urbaines | Long terme (≥ 4 ans) |

| La Consommation en Milieu de Travail Stimule la Demande du Marché | +0.3% | Tokyo, Osaka, Nagoya et autres centres d'affaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Consommation Pratique et Nomade

Le marché du café RTD au Japon prospère grâce à une main-d'œuvre nombreuse et active, d'environ 69,6 millions de personnes en 2024, selon le rapport du Ministère des Affaires Intérieures et des Communications (Japon) [1]Statistiques Officielles du Japon, "Enquête sur la Population Active 2024", e-stat.go.jp/, dont beaucoup évoluent dans des environnements urbains au rythme soutenu comme Tokyo. Dans les principaux quartiers d'affaires de Tokyo, notamment Shinjuku et Marunouchi, les employés de bureau dépendent du café en canette ou en bouteille lors de leurs pauses, profitant de la disponibilité immédiate et du service simplifié. Cette main-d'œuvre alimente la demande de caféine rapide, notamment grâce au dense réseau de distributeurs automatiques du pays, qui offre un accès 24h/24 et 7j/7 au café chaud et froid. Avec un distributeur automatique pour 23 personnes, le Japon garantit une disponibilité RTD inégalée, parfaitement adaptée à sa culture des longues heures de travail. La consommation régulière de café RTD tout au long de l'année souligne davantage le rôle ancré des boissons RTD dans le mode de vie quotidien japonais.

Tendances Santé Identifiées dans les Boissons Café RTD

Les consommateurs japonais manifestent un changement significatif vers les produits de café RTD présentant des bénéfices pour la santé, ce qui pousse les fabricants à développer des formulations innovantes à teneur réduite en sucre et aux ingrédients fonctionnels améliorés. Cette tendance s'aligne sur l'approche globale du Japon en matière de bien-être et de santé préventive, résonnant particulièrement auprès des employés de bureau actifs et des consommateurs âgés soucieux de leur santé. L'augmentation substantielle de la demande de café noir non sucré, mis en avant par des grandes marques comme BOSS de Suntory et Wonda d'Asahi, reflète un mouvement décisif vers des alternatives plus saines et moins caloriques. Le marché connaît une croissance robuste des cafés RTD fonctionnels enrichis en nutriments essentiels, notamment en protéines, vitamines, collagène et probiotiques. Le lancement stratégique en avril 2025 par Meiji d'une boisson café RTD à base d'avoine complète, contenant 12 grammes d'avoine complète par bouteille et apportant des fibres alimentaires bénéfiques avec du bêta-glucane favorable à la santé cardiaque, illustre cette approche innovante. Ces boissons enrichies comblent efficacement le fossé entre les exigences nutritionnelles et la commodité, répondant aux consommateurs en quête d'options saines dans leur quotidien.

Augmentation des Dépenses en Publicité et Activités Promotionnelles

Les fabricants japonais de café RTD ont considérablement augmenté leurs investissements marketing pour se différencier sur un marché très concurrentiel. Les campagnes de la marque BOSS de Suntory, notamment la canette commémorative Pride of BOSS et la série de bouteilles PET Craft BOSS, ont généré une croissance substantielle des ventes malgré le ralentissement du marché. La série Craft BOSS a connu un succès remarquable grâce à un positionnement stratégique sur le marché et un engagement ciblé des consommateurs. Les entreprises utilisent largement les plateformes numériques et les réseaux sociaux pour toucher les jeunes consommateurs, en misant sur un design visuel sophistiqué des produits et des innovations d'emballage. Par ailleurs, les produits infusés à froid ont particulièrement bénéficié de cette approche axée sur le numérique, leur attrait esthétique générant un engagement et un partage significatifs sur les réseaux sociaux parmi les consommateurs de la Génération Z.

L'Innovation Produit Connaît une Hausse Notable

Le marché japonais du café prêt-à-boire (RTD) connaît une innovation produit extensive, les fabricants développant des méthodes d'infusion sophistiquées, des profils aromatiques diversifiés et des solutions d'emballage avancées. Le lancement par UCC du « café infusé à l'eau » en juin 2025 représente une avancée dans la technologie d'extraction à froid, offrant une onctuosité et une complexité aromatique améliorées spécialement conçues pour les préférences des jeunes consommateurs. L'évolution du marché inclut des cafés en canette premium infusés à l'azote et des boissons café RTD fonctionnelles spécialisées intégrant des adaptogènes et des nootropiques. De plus, dans une avancée significative en matière d'emballage, la mise en œuvre par SIG de briques aseptiques à l'usine de Moriyama dans la préfecture de Kanagawa démontre l'innovation technologique tout en renforçant les engagements en matière de durabilité environnementale.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Forte Teneur en Sucre HFSS Limite la Croissance du Café Glacé | -0.7% | National, affectant particulièrement les consommateurs urbains soucieux de leur santé | Moyen terme (2-4 ans) |

| Volatilité du Coût de l'Arabica après les Droits de Douane Post-Brexit | -0.5% | National, influençant les importateurs et fabricants nationaux | Court terme (≤ 2 ans) |

| Le Café RTD Fait Face à une Forte Concurrence pour l'Espace en Rayon face aux Alternatives Émergentes | -0.4% | National, avec un impact plus fort dans les environnements de vente au détail urbains | Moyen terme (2-4 ans) |

| Les Préoccupations liées à la Caféine Freinent le Café RTD | -0.3% | National, avec une pertinence particulière parmi les jeunes et les personnes âgées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Forte Teneur en Sucre HFSS Limite la Croissance du Café Glacé

La teneur élevée en sucre des boissons café prêt-à-boire (RTD) continue de dissuader les consommateurs japonais soucieux de leur santé, notamment dans un contexte de sensibilisation croissante aux teneurs élevées en graisses, sel et sucre (HFSS). Cette préoccupation est particulièrement marquée chez les professionnels urbains et les jeunes consommateurs qui exigent une transparence nutritionnelle dans leurs choix de boissons. L'accent croissant mis sur la santé a accéléré le passage vers des options à teneur réduite en sucre sur l'ensemble du marché. Les fabricants font face au défi crucial de maintenir des profils aromatiques attrayants tout en réduisant la teneur en sucre, les produits RTD traditionnels contenant généralement des niveaux significatifs de sucres ajoutés. Cette limitation affecte particulièrement le segment des lattes/cappuccinos glacés, où les formulations sucrées ont traditionnellement dominé les préférences des consommateurs. En réponse à cette évolution du marché, les grandes entreprises comme Suntory et Asahi développent et lancent activement des alternatives innovantes à teneur réduite en sucre pour répondre à cette contrainte de croissance.

Volatilité du Coût de l'Arabica après les Droits de Douane Post-Brexit

La fluctuation des prix des grains de café Arabica, combinée aux changements tarifaires post-Brexit, a considérablement augmenté les coûts opérationnels des fabricants japonais de café prêt-à-boire (RTD). La forte dépendance du Japon vis-à-vis des réseaux commerciaux européens pour les grains de café premium a rendu les approvisionnements de plus en plus complexes dans le cadre de la nouvelle structure tarifaire. Ces pressions croissantes sur les coûts impactent directement les dépenses de production et les marges bénéficiaires, en particulier pour les produits RTD premium qui nécessitent des grains d'Arabica de haute qualité. En réponse, les entreprises développent activement des stratégies d'approvisionnement alternatives et mènent des évaluations complètes des modifications de mélanges de café pour optimiser les coûts. Les petits fabricants, limités par un pouvoir d'achat restreint, font face à des défis croissants pour maintenir leur compétitivité face aux grandes entreprises qui disposent de ressources financières plus importantes pour absorber les fluctuations de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Emballage : Les Canettes Maintiennent leur Dominance tandis que les Bouteilles Gagnent du Terrain

Les canettes dominent le marché japonais du café RTD avec une part imposante de 50,86 % en 2025, perpétuant leur héritage depuis l'introduction révolutionnaire du café en canette par UCC en 1969. Le réseau d'environ 3,93 millions de distributeurs automatiques au Japon, selon le rapport de l'Association Japonaise des Fabricants de Distributeurs Automatiques en 2023, permet aux consommateurs d'acheter du café chaud et froid tout au long de l'année. Les consommateurs japonais font preuve d'une forte fidélité au café en canette, en achetant en moyenne 100 unités par an via les distributeurs automatiques et les supérettes, soulignant la position profondément ancrée de ce format dans les habitudes de consommation quotidiennes.

Le segment des bouteilles (PET et verre) démontre un fort potentiel de croissance avec un TCAC projeté de 4,98 % de 2026 à 2031, porté par la demande croissante des consommateurs pour des emballages refermables garantissant la fraîcheur du produit et la flexibilité de consommation. Par ailleurs, les bouteilles en verre ont établi une forte présence dans le segment premium, notamment pour les offres de café infusé à froid et de café de spécialité, captant l'attention des consommateurs exigeants qui valorisent la qualité supérieure et la présentation sophistiquée de l'emballage.

Par Type de Produit : Le Café Infusé à Froid Défie la Dominance du Latte Glacé

Les produits latte et cappuccino glacés dominent 54,25 % de la part de marché du café RTD en 2025. Ces boissons captent l'intérêt des consommateurs grand public grâce à leurs profils gustatifs bien établis et leurs formulations premium à base de lait. La position de leader du segment reflète la forte préférence des consommateurs japonais pour les boissons café crémeuses et équilibrées qui minimisent l'amertume tout en offrant des bénéfices caféinés optimaux. Les leaders du secteur BOSS Coffee (Suntory) et Georgia (Coca-Cola Japan) maintiennent une présence substantielle sur le marché grâce à une innovation produit continue et des investissements marketing stratégiques.

Le café RTD infusé à froid affiche une croissance exceptionnelle à un TCAC de 5,62 % (2026-2031). Cette expansion est principalement portée par les jeunes consommateurs qui apprécient son profil distinctif, onctueux, moins acide et à teneur en caféine améliorée. Le succès commercial du segment est amplifié par ses avantages santé établis, notamment une acidité significativement réduite et une composition en ingrédients épurée.

Par Profil Aromatique : Les Variantes Aromatisées Perturbent la Dominance du Classique

Les arômes de café nature/classique dominent le marché japonais avec une part de 61,05 % en 2025, soulignant l'appréciation profondément ancrée de la nation pour les expériences café authentiques. Cette présence significative sur le marché découle de la culture café sophistiquée du Japon, où les consommateurs accordent une grande valeur à la qualité, au savoir-faire et aux méthodes d'infusion traditionnelles. Les variétés noires non sucrées ont gagné un élan substantiel, notamment auprès des consommateurs soucieux de leur santé et des connaisseurs de café qui recherchent des expériences gustatives pures et non altérées.

Le segment du café prêt-à-boire (RTD) aromatisé démontre un fort potentiel de croissance avec un TCAC projeté de 6,15 % de 2026 à 2031. Cette expansion est alimentée par les jeunes générations qui recherchent activement des expériences gustatives diversifiées, associée aux investissements continus des fabricants dans l'innovation aromatique. L'évolution du segment englobe des éditions limitées saisonnières soigneusement élaborées et des arômes de fusion sophistiqués qui mêlent harmonieusement le café à des éléments gustatifs complémentaires. La technologie aromatique avancée permet aux fabricants de développer des profils gustatifs plus raffinés et authentiques, tandis que l'intégration stratégique des tendances aromatiques locales et internationales permet aux entreprises d'établir des positions uniques sur ce segment dynamique.

Par Base d'Ingrédients : Les Alternatives Végétales Défient la Dominance Laitière

Les produits café RTD à base laitière dominent le marché japonais avec une part de 79,35 % en 2025. Cette dominance reflète les préférences établies des consommateurs et l'infrastructure extensive de transformation laitière du Japon. La combinaison de la texture riche et de l'amélioration du goût du café par les produits laitiers reste attrayante pour les consommateurs, notamment dans les formats traditionnels comme le café au lait et le café au lait disponibles dans les distributeurs automatiques et les supérettes. Les grandes entreprises comme Georgia (Coca-Cola Japan) et BOSS (Suntory) ont établi leurs gammes de produits phares autour des variétés à base laitière, renforçant la confiance des consommateurs dans ce segment.

Les alternatives au lait végétal dans le segment du café RTD connaissent une croissance significative, avec un TCAC projeté de 8,17 % de 2026 à 2031. Cet élan est alimenté par un intérêt croissant pour la santé et le bien-être, des taux croissants d'intolérance au lactose et une sensibilisation accrue des consommateurs à la durabilité environnementale. Les avancées technologiques en matière d'émulsification et de masquage des arômes ont joué un rôle clé dans l'amélioration du goût et de la texture des cafés RTD végétaux, les rendant plus attrayants pour les consommateurs grand public. Parmi les diverses alternatives, le lait d'avoine se distingue par son onctuosité naturellement crémeuse et son profil aromatique neutre, qui s'harmonise bien avec le café. La disponibilité croissante des offres végétales dans les supérettes et sur les plateformes de commerce électronique soutient davantage leur intégration dans les habitudes de consommation quotidiennes.

Par Canal de Distribution : Le Commerce en Ligne Perturbe les Canaux Traditionnels

Les épiceries/supérettes dominent la distribution du café RTD, capturant 47,72 % de part de marché en 2025. Au Japon, les supérettes fonctionnent comme le principal canal de distribution du café RTD, proposant des produits réfrigérés et ambiants répondant à la demande des consommateurs en matière de mobilité et d'accessibilité. Selon le Ministère de l'Économie, du Commerce et de l'Industrie, le Japon comptait plus de 56 000 supérettes en 2023. Ces points de vente fonctionnent comme des points de distribution stratégiques pour le café RTD, mettant en œuvre des variantes saisonnières et des produits spécifiques aux enseignes pour fidéliser les clients et stimuler l'expérimentation produit.

Par ailleurs, le commerce en ligne émerge comme le canal de distribution à la croissance la plus rapide, atteignant un TCAC de 8,03 % de 2026 à 2031, propulsé par des changements fondamentaux dans le comportement d'achat des consommateurs et l'accélération des taux d'adoption numérique. Les plateformes de commerce électronique offrent un accès sans précédent à une gamme étendue de produits café RTD, englobant des offres grand public et premium indisponibles dans les environnements de vente au détail traditionnels. Les services de livraison de café RTD par abonnement gagnent un élan significatif, résonnant particulièrement auprès des millennials urbains qui privilégient la commodité et l'exploration produit. Les grands fabricants étendent stratégiquement leurs capacités de vente directe aux consommateurs tout en développant simultanément des partenariats solides avec des plateformes de commerce électronique établies pour maximiser la pénétration du marché et capitaliser sur les opportunités de croissance émergentes.

Par Positionnement Tarifaire : Le Segment Premium Dépasse la Croissance du Marché de Grande Consommation

Les produits café RTD de grande consommation dominent avec 69,65 % des ventes en 2025, offrant des options économiques pour la consommation quotidienne. Ce segment maintient sa position de leader grâce à des réseaux de distribution robustes, notamment via des distributeurs automatiques stratégiquement positionnés et des supérettes, garantissant une portée maximale auprès des consommateurs. Les grands fabricants, notamment Asahi, Suntory et Coca-Cola Japan, s'engagent dans une concurrence intense sur le marché à travers une tarification stratégique, des campagnes promotionnelles ciblées et des innovations produit continues.

Le café RTD premium démontre un fort potentiel de croissance avec un TCAC de 6,04 % (2026-2031), alimenté par les préférences croissantes des consommateurs pour une qualité supérieure, des profils aromatiques distinctifs et des bénéfices fonctionnels améliorés. Le segment affiche une expansion significative dans les variantes de café de spécialité, les offres de café d'origine unique soigneusement sélectionnées et les produits bénéficiant de certifications à étiquette propre. La hausse des revenus disponibles et une culture café sophistiquée parmi les consommateurs japonais continuent de stimuler la croissance du marché. Les fabricants investissent dans des portefeuilles de produits premium, mettant l'accent sur des pratiques d'approvisionnement durables, des technologies d'infusion innovantes et des solutions d'emballage premium pour répondre aux exigences évolutives des consommateurs.

Analyse Géographique

Tokyo domine le marché japonais du café RTD avec une part de 18,10 % en 2025, portée par ses avantages stratégiques en termes de densité de population, de réseaux complets de distributeurs automatiques et de concentration d'employés de bureau. L'environnement urbain au rythme soutenu de la préfecture génère une demande substantielle pour des solutions caféinées pratiques, notamment parmi les navetteurs et les professionnels soucieux du temps. En tant que précurseur des tendances du marché, Tokyo influence significativement les habitudes de consommation nationales, les fabricants privilégiant la capitale pour les lancements de nouveaux produits afin de capitaliser sur ses préférences de consommateurs sophistiquées. L'infrastructure extensive de supérettes de la préfecture, englobant les grandes enseignes comme Lawson, FamilyMart et 7-Eleven, forme un réseau de distribution robuste aux côtés des distributeurs automatiques. Le marché continue d'évoluer avec des offres innovantes, notamment des sélections premium d'origine unique et des variantes de café RTD fonctionnelles conçues pour les professionnels urbains soucieux de leur santé.

La préfecture de Kanagawa démontre un potentiel de marché exceptionnel avec un TCAC projeté de 4,16 % de 2026 à 2031, tirant parti de sa localisation stratégique à proximité de Tokyo et d'une base démographique avantageuse de population plus jeune. Le développement continu des infrastructures urbaines et l'expansion des quartiers d'affaires à Yokohama créent de multiples opportunités de consommation à travers divers canaux. Les capacités de fabrication de la préfecture sont illustrées par l'installation avancée de Moriyama, qui utilise la technologie de remplissage de pointe de SIG pour les produits RTD premium, notamment le café biologique en emballage aseptique en brique. Les coûts de vie compétitifs de Kanagawa par rapport à Tokyo attirent une démographie de consommateurs plus jeunes, stimulant la demande pour des formats de café RTD innovants. Le cadre côtier distinctif de la préfecture et ses destinations de loisirs populaires génèrent une demande saisonnière significative pour les produits de café RTD froid, notamment pendant le pic touristique estival, contribuant à une croissance soutenue du marché.

Par ailleurs, le marché du café RTD d'Osaka démontre une demande constante, principalement via les supérettes et les points de vente des gares ferroviaires desservant les professionnels urbains et les étudiants. Le café en canette « UCC Black » exclusif aux enseignes Lawson maintient de solides performances de vente pendant les heures de pointe des trajets domicile-travail, indiquant l'adoption par les consommateurs d'options de boissons pratiques. L'infrastructure de transport complète de la ville facilite la distribution du café RTD à travers ces points de vente stratégiques.

Paysage Concurrentiel

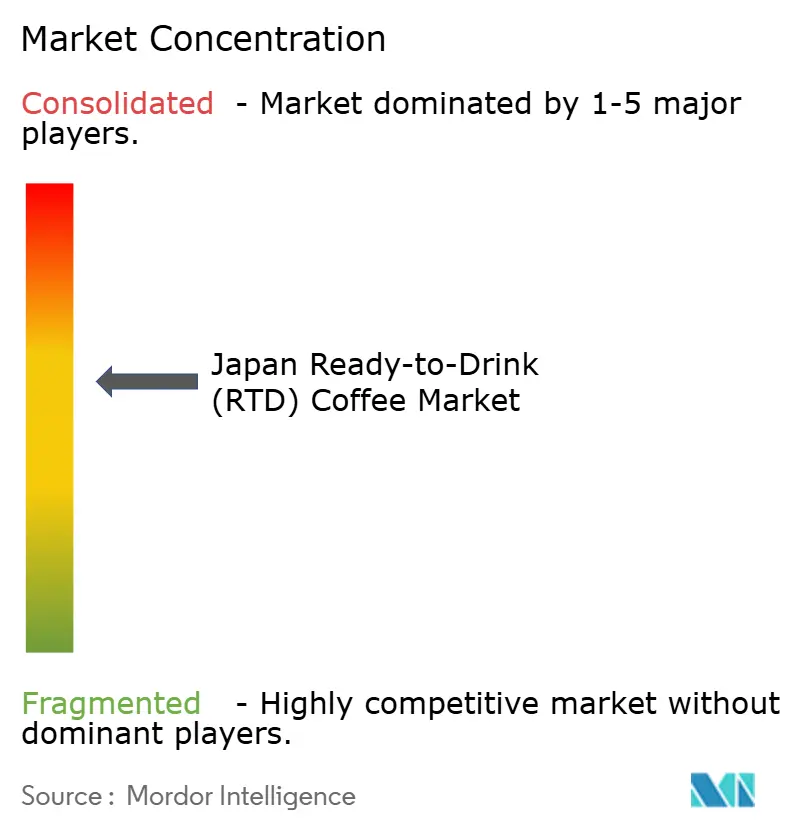

Le marché japonais du café RTD est modérément consolidé, avec quelques acteurs clés comme Coca-Cola Japan (Georgia), Suntory, Asahi et Kirin détenant des parts de marché significatives. Ces entreprises s'appuient sur des réseaux de distribution étendus, une forte notoriété de marque et une innovation produit fréquente pour maintenir leurs positions concurrentielles. Par exemple, la marque BOSS de Suntory maintient une part de marché significative dans le segment du café prêt-à-boire au Japon, distribuant des produits allant des formulations à faible teneur en sucre aux variétés de latte premium via son infrastructure de distributeurs automatiques. UCC, le fabricant original de café en canette au Japon, maintient sa présence sur le marché grâce à des innovations produit répondant aux exigences évolutives des consommateurs.

Bien que des marques de niche et régionales continuent d'émerger, la dominance des acteurs établis dans les distributeurs automatiques et les supérettes limite leur impact global. Le marché présente des barrières à l'entrée élevées en raison de la logistique, de l'infrastructure des distributeurs automatiques et de la fidélité des consommateurs aux marques historiques. En conséquence, la concurrence est active mais largement concentrée au sein d'un groupe central de grandes entreprises.

Par ailleurs, l'intégration des technologies numériques et le développement de produits premium influencent la dynamique du marché. Nestlé Japan met en œuvre des machines connectées et des programmes de fidélité numériques pour des solutions personnalisées. La demande du marché pour des boissons de style café pousse les fabricants à produire des lattes et des cafés infusés à froid prêts-à-boire premium. Les entreprises ajustent les formulations de produits et les stratégies de distribution pour répondre aux préférences des consommateurs sur le marché japonais du café prêt-à-boire.

Leaders du Secteur du Café Prêt-à-Boire (RTD) au Japon

Asahi Group Holdings, Ltd.

The Coco-Cola Company

Suntory Holdings Limited

UCC Ueshima Coffee Co., Ltd.

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Meiji a élargi son portefeuille de boissons en lançant une boisson café prêt-à-boire (RTD) à base d'avoine complète sous sa gamme de produits Meiji Marugoto Oats. La formulation incorpore 6 % de farine d'avoine complète et 12 g d'avoine complète par unité, apportant des fibres alimentaires et du bêta-glucane. Le produit est disponible en briques de 200 ml à 162 JPY.

- Septembre 2024 : Starbucks Japan a lancé une variante de Latte Pumpkin Spice prêt-à-boire en coupes réfrigérées de 200 ml via son réseau de distribution en supérettes à l'échelle nationale. Le produit, au prix de 219 JPY, représente une collaboration stratégique avec Suntory qui intègre le profil aromatique traditionnel à la citrouille et aux épices. Cette extension de produit saisonnière permet une pénétration du marché au-delà des points de vente Starbucks.

- Août 2024 : Costa Coffee, le plus grand opérateur de chaînes de cafés du Royaume-Uni, a établi ses opérations au Japon via une coentreprise avec Sojitz Royal Café. Le partenariat vise à positionner Costa Coffee comme la chaîne de cafés dominante au Japon. L'expansion des points de vente devrait stimuler la croissance des ventes dans les segments des boissons café prêt-à-boire (RTD), des grains de café et des dosettes de café de l'entreprise.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Dans notre étude, Mordor Intelligence définit le marché japonais du café prêt-à-boire comme toute boisson conditionnée qui est préparée, refroidie et scellée dans des canettes, des bouteilles en PET ou en verre, ou des cartons aseptiques, de sorte qu'elle peut être consommée immédiatement sans préparation supplémentaire. Toutes les variantes stables à température ambiante et réfrigérées, qu'elles soient nature, aromatisées, laitières ou à base de plantes, sont incluses.

Exclusion du périmètre : les dosettes de café à usage unique et les boissons fraîchement préparées vendues dans les cafés ne relèvent pas de notre champ d'étude.

Aperçu de la segmentation

- Par Type d'Emballage

- Bouteilles

- Bouteilles en Verre

- Bouteilles PET

- Canettes

- Briques

- Autres

- Bouteilles

- Par Type de Produit

- Café RTD Infusé à Froid

- Latte/Cappuccino Glacé

- Café RTD Nitro

- Café RTD Fonctionnel / Enrichi en Protéines

- Par Profil Aromatique

- Nature/Classique

- Aromatisé

- Par Base d'Ingrédients

- À Base Laitière

- Lait Végétal

- Par Positionnement Tarifaire

- Grande Consommation

- Premium

- Par Canal de Distribution

- Supermarchés/Hypermarchés

- Épiceries/Supérettes

- Boutiques en Ligne

- Autres (Distributeurs Automatiques, Stations-Service, etc.)

- Par Préfecture

- Tokyo

- Kanagawa

- Osaka

- Aichi

- Saitama

- Autres Préfectures

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons ensuite interrogé des responsables achats de chaînes de proximité, des formulateurs de boissons, des fournisseurs d'emballages et des courtiers à l'importation dans les régions du Kanto, du Kansai et du Kyushu, et avons mené des enquêtes de satisfaction consommateurs à Tokyo et à Osaka. Ces échanges ont permis de clarifier les volumes réels par caisse, les grilles tarifaires des distributeurs automatiques et les évolutions des saveurs, nous permettant d'affiner les hypothèses de l'année de base et de réduire les fourchettes de prévision.

Recherche documentaire

Nos analystes ont commencé par un travail documentaire approfondi, en collectant les statistiques de production et de commerce extérieur sur le portail douanier du ministère des Finances, les données sur le parc de distributeurs automatiques auprès de la Japan Vending Machine Manufacturers Association, les tableaux de ventes de boissons de l'All Japan Coffee Association, les données sur les dépenses des consommateurs publiées par le Statistics Bureau, ainsi que les réglementations en matière d'étiquetage émanant de la Consumer Affairs Agency. Les dépôts de documents d'entreprises, les communiqués de presse et les actualités archivées dans Dow Jones Factiva, ainsi que les données financières de D&B Hoovers, nous ont aidés à recouper les tendances au niveau des marques et les corridors de prix.

Un second balayage a permis de recenser l'activité brevets via Questel, les audits de distribution au niveau préfectoral partagés par les organismes de commerce de proximité, ainsi que les revues scientifiques en alimentation traitant de la durée de conservation du cold brew, ce qui a affiné notre vision de l'adoption technologique et de l'intensité de l'innovation. Les sources citées ici ne sont qu'illustratives ; de nombreuses références supplémentaires ont été examinées pour collecter, valider et clarifier les données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des dépenses nationales en boissons, que nous filtrons selon la part du café et la pénétration du RTD avant d'intégrer le mix de canaux et les prix de vente moyens. Des vérifications ascendantes sélectives — production annuelle déclarée par les principaux conditionneurs et factures de gros échantillonnées — servent d'ancrage aux totaux. Les principaux paramètres comprennent la densité des distributeurs automatiques, la consommation de café par habitant, le coût d'importation des grains verts, la part du PET par rapport aux canettes, et le rythme des lancements premium. Les prévisions reposent sur une régression multivariée associée à une analyse de scénarios, la croissance du parc de distributeurs automatiques et l'élasticité des dépenses des consommateurs constituant les principaux facteurs de variance. Les lacunes dans les informations communiquées par les fournisseurs sont comblées par des ratios ancrés convenus lors des entretiens.

Cycle de validation des données et de mise à jour

Chaque modèle provisoire fait l'objet de deux révisions par des analystes ; les seuils de variance déclenchent des appels supplémentaires, et les résultats sont comparés aux signaux mensuels des scanners de distribution au détail. Mordor actualise l'étude chaque année, tandis que les événements réglementaires ou les opérations de M&A significatifs donnent lieu à des mises à jour intermédiaires, garantissant ainsi aux clients une vision actualisée.

Pourquoi la base de référence RTD Coffee Japon de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les entreprises adoptent des règles d'inclusion, des bases de prix et des cadences d'actualisation différentes, et ce marché ne fait pas exception.

Les principaux facteurs d'écart comprennent certaines études qui intègrent le RTD thé dans les totaux café, d'autres qui figent les prix moyens à des taux de change historiques, et quelques-unes qui extrapolent les taux de croissance mondiaux sans tenir compte du contexte des distributeurs automatiques. Mordor isole uniquement le café, applique des moyennes glissantes yen/dollar et met à jour les variables après chaque vérification de canal, ce qui permet d'obtenir une base de référence plus fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,69 Md USD (2025) | Mordor Intelligence | - |

| 8,10 Md USD (2023) | Regional Consultancy A | année de base ancienne, tarification statique |

| 2,30 Md USD (2024) | Industry Analytics Firm B | couverture des canaux limitée |

| 1,11 Md USD (2024) | Global Consultancy C | exclut les ventes de PET réfrigéré |

Ces comparaisons montrent que lorsque les variables sont pleinement alignées et divulguées de manière transparente, le processus rigoureux et clairement traçable de Mordor produit un chiffre équilibré auquel les décideurs peuvent se fier.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché du Café Prêt-à-Boire au Japon ?

La taille du marché du Café Prêt-à-Boire s'élève à 8,99 milliards USD en 2026 et devrait atteindre 10,67 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide sur le marché japonais du Café Prêt-à-Boire ?

Le café RTD infusé à froid devrait enregistrer le TCAC le plus élevé de 5,62 % entre 2026 et 2031, porté par la demande pour un goût plus onctueux et une teneur en caféine plus élevée.

Pourquoi les cafés RTD végétaux gagnent-ils en popularité ?

Le marché des alternatives végétales connaît un TCAC de 8,17 %, propulsé par une sensibilisation accrue des consommateurs à la santé, une reconnaissance croissante de l'intolérance au lactose et des considérations environnementales croissantes.

Quelle préfecture présente les meilleures perspectives de croissance ?

La préfecture de Kanagawa anticipe un TCAC de 4,16 % jusqu'en 2031 sur le marché du café RTD. La croissance découle de la démographie jeune de la préfecture, du développement des infrastructures urbaines et des investissements en capital de fabrication dans la production de café RTD.

Dernière mise à jour de la page le: