Taille et Part du Marché du Café Prêt-à-Boire aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

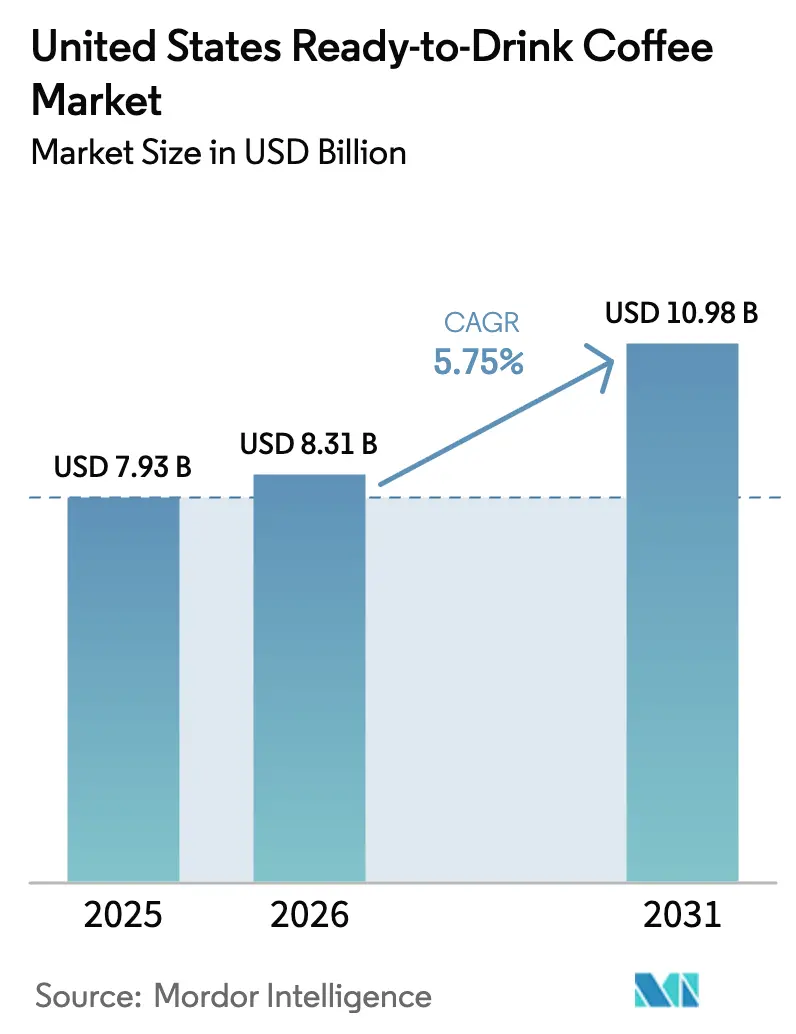

| Taille du marché de l'année de base (2025) | 7.93 Milliards de dollars |

| Taille du Marché (2026) | 8.31 Milliards de dollars |

| Taille du Marché (2031) | 10.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.75% CAGR |

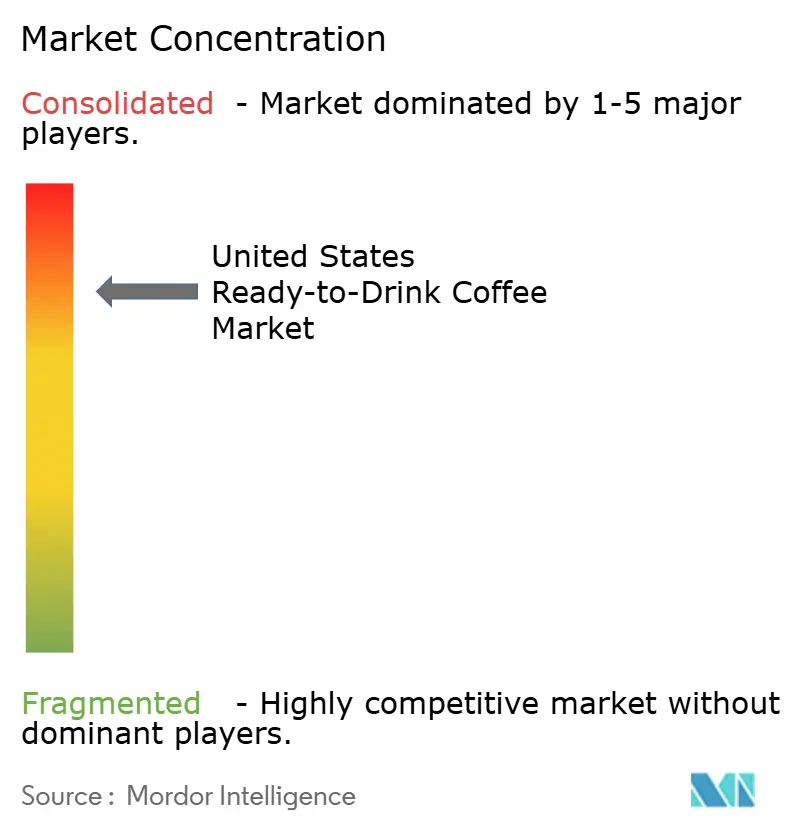

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Café Prêt-à-Boire aux États-Unis par Mordor Intelligence

La taille du Marché du Café Prêt-à-Boire aux États-Unis devrait croître de 7,93 milliards USD en 2025 à 8,31 milliards USD en 2026 et devrait atteindre 10,98 milliards USD d'ici 2031, à un taux de croissance annuel composé (CAGR) de 5,75 % sur la période 2026-2031. Cette croissance est alimentée par la combinaison de la commodité, des profils de saveurs premium et de la nutrition fonctionnelle, qui redéfinissent le café en tant que boisson axée sur la performance. La technologie du cold brew s'est étendue des cafés spécialisés aux rayons de la grande distribution, tandis que les formulations infusées en énergie représentent désormais 38,01 % de la valeur basée sur la fonctionnalité. De plus, les ingrédients d'origine végétale sont devenus une préférence significative parmi les consommateurs de la Génération Z (Gen Z) et les millennials. Les fluctuations des prix des matières premières ont encouragé l'intégration verticale, et les réglementations de la Food and Drug Administration des États-Unis (FDA) sur les allégations « saines » ont conduit à des reformulations à faible teneur en sucre et à une plus grande transparence dans l'étiquetage. Le marché reste très concurrentiel, les marques qui combinent avec succès fonctionnalité et durabilité gagnant la fidélité des consommateurs dans un environnement de plus en plus omnicanal.

Points Clés du Rapport

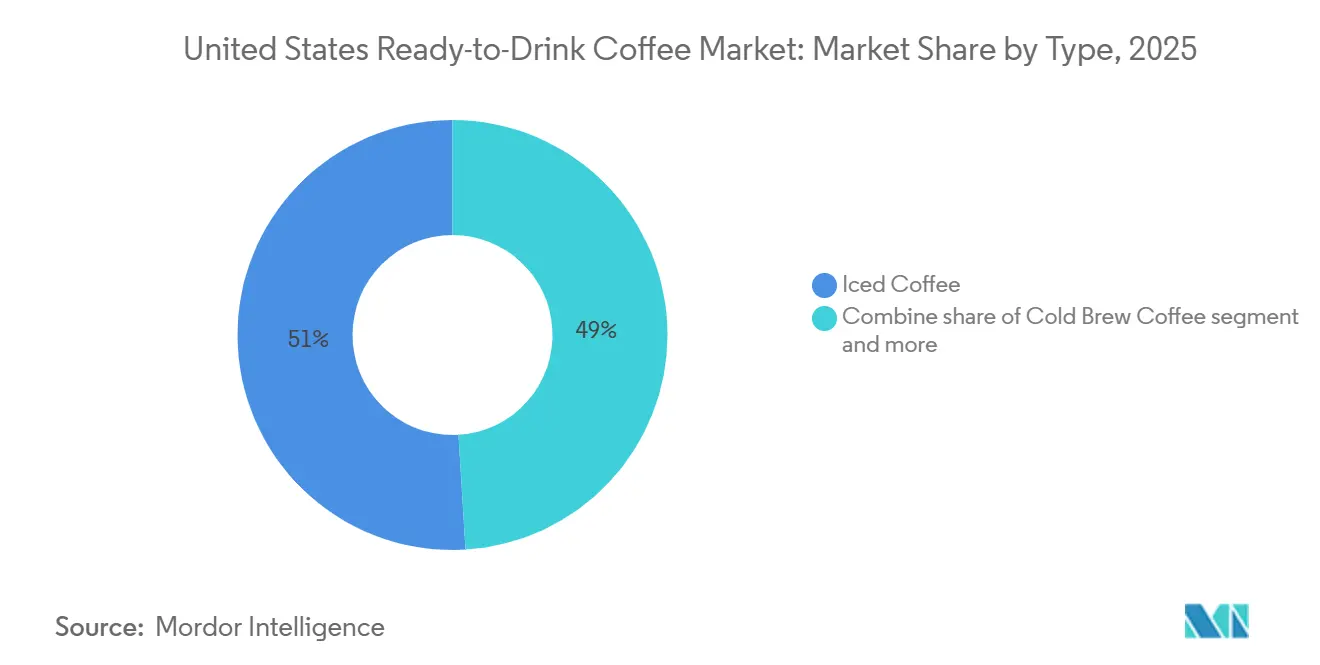

- Par type, le café glacé a dominé avec 50,96 % de la part du marché du café prêt-à-boire aux États-Unis en 2025, tandis que le cold brew devrait croître à un CAGR de 6,71 % jusqu'en 2031.

- Par emballage, les bouteilles PET ont représenté 35,82 % de la taille du marché du café prêt-à-boire aux États-Unis en 2025 et progressent à un CAGR de 6,50 %.

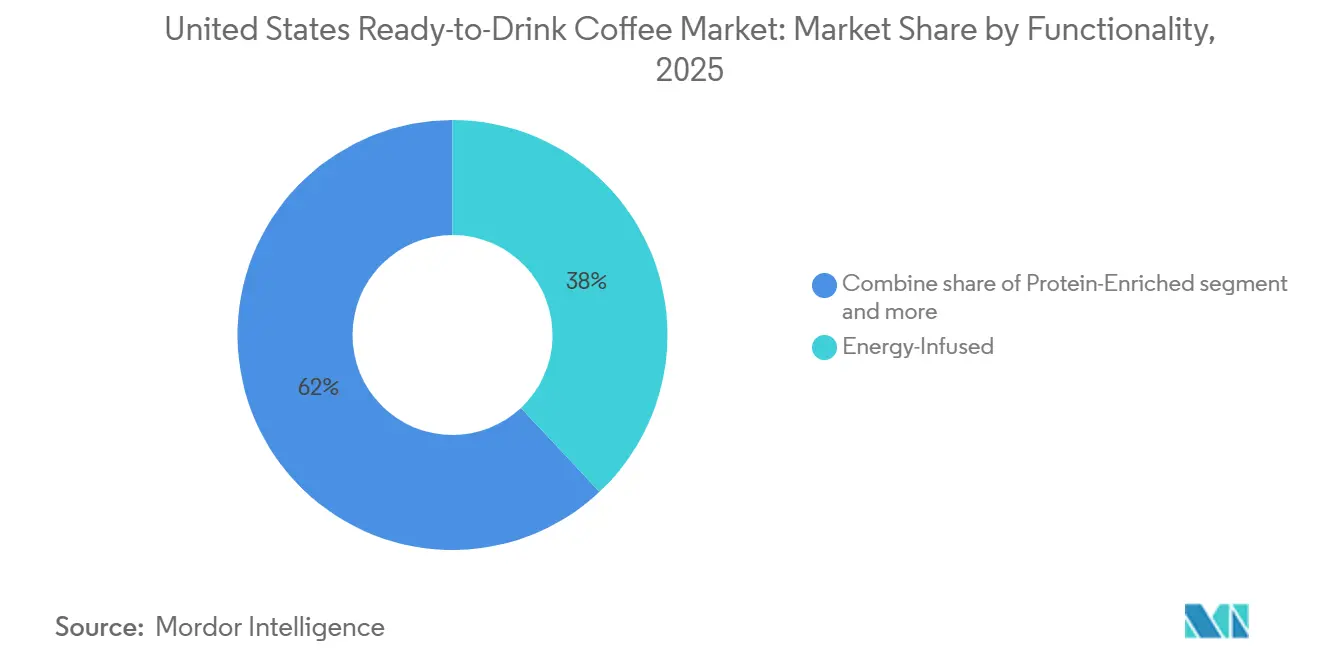

- Par fonctionnalité, les formulations infusées en énergie ont représenté 38,01 % des ventes en 2025 et devraient se développer à un CAGR de 6,56 % jusqu'en 2031.

- Par distribution, les canaux hors commerce ont représenté 66,71 % des revenus en 2025 et croissent à un CAGR de 6,53 %, soulignant le pouvoir des supermarchés, des épiceries de proximité et du commerce électronique.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Café Prêt-à-Boire aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Adoption croissante de la culture du café à emporter parmi les consommateurs de la Gen Z et les millennials | +1.2% | National, avec une concentration dans les centres urbains et les villes universitaires | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé et demande de café prêt-à-boire à faible teneur en sucre et fonctionnel | +1.0% | National, plus fort dans les zones métropolitaines de la Côte Ouest et du Nord-Est | Long terme (≥ 4 ans) |

| Demande croissante de formulations de café prêt-à-boire d'origine végétale et sans produits laitiers | +0.8% | National, avec adoption précoce en Californie, en Oregon et dans l'État de Washington | Moyen terme (2-4 ans) |

| Diversification des saveurs et premiumisation soutenant la préférence des consommateurs pour des expériences gustatives uniques | +0.7% | National, avec des segments premium concentrés dans les marchés urbains à hauts revenus | Long terme (≥ 4 ans) |

| Croissance robuste du commerce électronique et des canaux de livraison en ligne améliorant l'accessibilité et la commodité des produits | +0.9% | National, accéléré dans les zones suburbaines et rurales avec une faible densité de commerces de détail | Court terme (≤ 2 ans) |

| Intégration d'ingrédients fonctionnels tels que les adaptogènes, les nootropiques et les protéines d'origine végétale | +0.6% | National, avec une traction précoce dans les marchés côtiers axés sur le bien-être | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la culture du café à emporter parmi les consommateurs de la Gen Z et les millennials

Les consommateurs de la Génération Z et les millennials représentent ensemble plus de 50 % des achats de café prêt-à-boire (RTD), motivés par des choix de mode de vie qui privilégient la commodité et la portabilité par rapport aux visites traditionnelles en café. Le rapport 2024 sur les Tendances Nationales des Données sur le Café de la National Coffee Association a mis en évidence que 63 % des consommateurs âgés de 18 à 34 ans ont acheté du café prêt-à-boire au moins une fois par semaine, reflétant une augmentation de 12 points de pourcentage depuis 2020 [1]Source : National Coffee Association, "2024 National Coffee Data Trends," ncausa.org. Ce changement est également influencé par l'urbanisation et l'allongement des temps de trajet, qui compriment les routines matinales et augmentent la demande d'options à longue conservation et à portion individuelle. Starbucks a répondu à cette tendance en s'associant à Gopuff en 2024 pour offrir une livraison en 15 minutes de ses produits Frappuccino en bouteille et cold brew dans 650 villes américaines, répondant directement aux attentes d'immédiateté des jeunes consommateurs. De plus, le segment à emporter bénéficie de l'exposition sur les réseaux sociaux, car les emballages visuellement attrayants et les saveurs en édition limitée encouragent la promotion organique via le contenu généré par les utilisateurs sur des plateformes telles qu'Instagram et TikTok.

Sensibilisation croissante à la santé et demande de café prêt-à-boire à faible teneur en sucre et fonctionnel

Les consommateurs soucieux de leur santé prêtent une attention accrue aux étiquettes des ingrédients, ce qui a conduit à des reformulations significatives sur le marché du café prêt-à-boire (RTD). La Food and Drug Administration des États-Unis (FDA) a mis à jour ses critères d'allégation « saine » en décembre 2024, fixant une limite sur les sucres ajoutés à 5 % de la valeur quotidienne par portion et exigeant des contributions minimales de groupes alimentaires tels que les produits laitiers ou les céréales complètes [2]Source : U.S. Food and Drug Administration, "Règle Finale : Définition de 'Sain'," fda.gov. Les marques qui répondent à ces critères peuvent utiliser le descripteur « sain » sur l'étiquetage en face avant, offrant un avantage concurrentiel dans l'environnement de vente au détail encombré. Par exemple, les crèmes à café Silk NextMilk de Danone, introduites en 2024, s'alignent sur cette tendance en réduisant la teneur en sucre de 50 % par rapport aux crèmes traditionnelles tout en maintenant une texture crémeuse grâce à des mélanges propriétaires de protéines végétales. De plus, les produits de café prêt-à-boire fonctionnels intègrent des ingrédients tels que les fibres prébiotiques, l'huile de triglycérides à chaîne moyenne (MCT) et les peptides de collagène pour répondre aux préférences des consommateurs en matière de santé intestinale, de régimes cétogènes et de bien-être cutané. Une étude publiée dans le Journal of Functional Foods en 2024 a révélé que le cold brew enrichi en inuline augmentait les scores de satiété de 18 % par rapport aux formulations standard, soulignant le potentiel du café prêt-à-boire enrichi en fibres comme option de substitut de repas.

Demande croissante de formulations de café prêt-à-boire d'origine végétale et sans produits laitiers

Les alternatives au lait d'origine végétale sont passées de produits de niche à des choix courants, le lait d'avoine et le lait d'amande étant désormais largement disponibles dans les gammes de café prêt-à-boire (RTD). Califia Farms, une marque de premier plan dans le café prêt-à-boire d'origine végétale, a signalé une augmentation des ventes de 22 % d'une année sur l'autre pour sa gamme de lattes au lait d'avoine cold brew au cours du premier semestre 2025. Cette croissance a été portée par les consommateurs intolérants au lactose et les flexitariens qui recherchent des produits à impact environnemental réduit. Le facteur environnemental est particulièrement important, car les évaluations du cycle de vie indiquent que la production de lait d'avoine génère 80 % moins d'émissions de gaz à effet de serre par rapport au lait de vache sur une base par litre. La marque Fairlife de Coca-Cola, qui s'est traditionnellement concentrée sur les produits laitiers ultra-filtrés, a introduit une variante Core Power Elite d'origine végétale en 2024. Ce produit combine des protéines de pois avec du cold brew et est destiné aux athlètes qui privilégient la récupération musculaire et les ingrédients à étiquette propre. La conformité réglementaire pour les formulations d'origine végétale est relativement simple, car ces produits ne sont pas soumis aux normes d'identité spécifiques aux produits laitiers de la Food and Drug Administration des États-Unis (FDA). Cependant, l'étiquetage doit être clair et éviter d'induire les consommateurs en erreur sur la teneur en protéines ou les niveaux de fortification en calcium.

Diversification des saveurs et premiumisation soutenant la préférence des consommateurs pour des expériences gustatives uniques

La premiumisation sur le marché du café prêt-à-boire se reflète dans l'utilisation de grains d'origine unique, d'infusion nitro et de profils de saveurs uniques, qui permettent aux marques de pratiquer des primes de prix de 20 % à 40 % par rapport aux produits grand public. Par exemple, le café prêt-à-boire Odyssey Blend de Starbucks, lancé en mars 2024, utilise des grains 100 % arabica provenant d'Amérique latine et d'Afrique de l'Est. Ce produit est positionné pour offrir la commodité de la consommation à domicile tout en délivrant la qualité associée aux cafés spécialisés. Les saveurs saisonnières en édition limitée, telles que le Spiced Pumpkin Cream Cold Brew introduit en août 2024, créent un sentiment d'urgence et stimulent les achats répétés. Starbucks a rapporté que ces variantes prêtes-à-boire saisonnières ont contribué à 15 % du total des ventes de café froid au cours du troisième trimestre 2024. L'innovation dans les profils de saveurs évolue également, allant au-delà de la douceur pour inclure des notes salées et botaniques telles que la cardamome, la lavande et le curcuma. Le Triple Draft Latte de La Colombe, qui utilise un procédé d'infusion au protoxyde d'azote propriétaire pour créer une texture mousseuse sans utilisation de produits laitiers, démontre comment l'innovation de procédé peut aider les produits à se démarquer dans un marché concurrentiel. De plus, la premiumisation est de plus en plus associée à des pratiques d'approvisionnement éthique, car les consommateurs sont prêts à payer des prix plus élevés pour des produits portant des certifications de commerce équitable et des relations de commerce direct qui soutiennent les petits agriculteurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Réglementations strictes de la FDA sur les allégations de boissons fonctionnelles et les exigences de justification sanitaire | -0.5% | National, affectant tous les fabricants faisant des allégations de santé | Long terme (≥ 4 ans) |

| Limitations de la durée de conservation et dégradation de la qualité des produits de café prêt-à-boire réfrigérés | -0.4% | National, avec un impact aigu dans les zones rurales et à faible densité de distribution | Moyen terme (2-4 ans) |

| Exigences complexes en matière d'étiquetage nutritionnel et de divulgation limitant la flexibilité marketing et l'attrait des consommateurs | -0.3% | National, avec un contrôle accru en Californie et à New York | Court terme (≤ 2 ans) |

| Volatilité et fluctuations des prix sur les marchés des matières premières de grains de café | -0.6% | National, avec un impact disproportionné sur les petites marques manquant de capacité de couverture | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de la FDA sur les allégations de boissons fonctionnelles et les exigences de justification sanitaire

La Food and Drug Administration des États-Unis a renforcé son application des allégations structure-fonction et des descripteurs de teneur en nutriments depuis 2024. Les fabricants sont désormais tenus d'étayer les allégations marketing liées à la santé par des essais contrôlés randomisés ou des preuves épidémiologiques. En 2024, la FDA a émis 14 lettres d'avertissement à des entreprises de boissons pour des allégations non étayées concernant le soutien immunitaire, l'amélioration cognitive et la santé métabolique. Le coût de la conformité pour la validation clinique peut dépasser 500 000 USD par ingrédient, créant un défi significatif pour les marques émergentes disposant de budgets limités en recherche et développement. De plus, la règle mise à jour sur les allégations « saines », qui entre en vigueur en décembre 2024, introduit des limites plus strictes sur la teneur en sucres ajoutés et en sodium. Cela a conduit à des cycles de reformulation qui retardent les lancements de produits et réduisent les avantages du premier entrant. Malgré ces défis, les marques qui répondent avec succès à ces exigences réglementaires peuvent obtenir une différenciation crédible dans un marché rempli d'allégations de bien-être vagues. La base de données de notifications Généralement Reconnues comme Sûres (GRAS) de la FDA, qui répertorie plus de 800 ingrédients confirmés, constitue une ressource précieuse pour les formulateurs à la recherche d'additifs fonctionnels pré-approuvés. Cependant, les nouvelles plantes médicinales et les nootropiques nécessitent encore une documentation de sécurité approfondie.

Limitations de la durée de conservation et dégradation de la qualité des produits de café prêt-à-boire réfrigérés

Les produits de café prêt-à-boire réfrigérés font face à une limitation de durée de conservation de 60 à 90 jours en raison de facteurs tels que l'oxydation, le rancissement des lipides et la détérioration microbienne. Cela restreint leur distribution aux zones disposant d'une infrastructure de chaîne du froid bien développée. Une étude publiée dans le Journal of Food Science en 2024 a révélé que les niveaux d'oxygène dissous dans le cold brew augmentaient de 35 % après 45 jours de stockage réfrigéré, entraînant des arômes indésirables décrits comme cartonneux ou rassis. Les technologies de traitement à haute pression et d'emballage aseptique peuvent prolonger la durée de conservation à 180 jours. Cependant, l'investissement en capital requis pour ces systèmes varie de 2 millions à 10 millions USD par ligne de production, ce qui bénéficie aux fabricants intégrés verticalement tels que PepsiCo et Coca-Cola. D'autre part, les torréfacteurs plus petits adoptent souvent des modèles de distribution régionale, engageant des coûts logistiques plus élevés et limitant leur portée géographique pour garantir la fraîcheur des produits. Le défi de la dégradation de la qualité est encore intensifié par les abus de température lors du transport et de l'exposition en magasin, car même une brève exposition aux températures ambiantes accélère la croissance microbienne et la détérioration des arômes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le Cold Brew Gagne du Terrain sur la Domination du Café Glacé

Le café glacé a représenté 50,96 % des ventes basées sur le type en 2025, soulignant son rôle établi en tant que format prêt-à-boire (RTD) préféré pour les consommateurs grand public qui privilégient l'accessibilité et les profils de goût familiers. D'autre part, le cold brew devrait croître à un taux annuel de 6,71 % jusqu'en 2031, dépassant le taux de croissance du café glacé. Cette croissance est portée par sa faible acidité, sa texture plus douce et son positionnement premium, qui séduisent un plus large éventail de consommateurs.

Le processus de production du cold brew consiste à faire tremper du café grossièrement moulu dans de l'eau froide pendant 12 à 24 heures. Cette méthode extrait moins de composés amers et d'huiles oxydées par rapport au café glacé préparé à chaud, ce qui donne une saveur naturellement plus douce nécessitant moins de sucre ajouté. Cette caractéristique s'aligne sur les préférences des consommateurs soucieux de leur santé et permet aux marques de commercialiser le cold brew comme une option plus propre et plus raffinée. La gamme cold brew de Starbucks, qui comprend des variantes infusées au nitro, a réalisé plus d'un milliard USD de ventes au détail en 2024, démontrant le fort potentiel commercial du format.

Par Type d'Emballage : Les Bouteilles PET en Tête Face aux Pressions de Durabilité

Les bouteilles PET ont représenté 35,82 % des ventes basées sur l'emballage en 2025 et devraient croître à un taux de 6,50 % jusqu'en 2031. Cette croissance est portée par leur conception légère, leur résistance aux chocs et leur recyclabilité, et selon l'American Chemistry Council, les taux de recyclage des bouteilles PET ont atteint 29,1 % en 2024, une légère augmentation par rapport à 27,9 % en 2023, bien que toujours inférieurs par rapport au verre et à l'aluminium. En réponse aux préoccupations environnementales, les marques intègrent du contenu recyclé post-consommation. Par exemple, Coca-Cola s'est engagé à utiliser 50 % de PET recyclé (rPET) dans ses bouteilles de café prêt-à-boire (RTD) d'ici 2027, tandis que PepsiCo vise 25 % de rPET d'ici 2025.

Les bouteilles en verre, appréciées pour leur esthétique premium et leurs propriétés de matériau inerte, détiennent une part de marché plus faible mais commandent des prix plus élevés dans les canaux de vente au détail spécialisés. Les canettes métalliques, notamment en aluminium, gagnent en popularité en raison de leur recyclabilité supérieure et de leur capacité à préserver les arômes en bloquant la lumière et l'oxygène. Les canettes de draft latte de La Colombe sont un exemple notable de cette tendance. L'emballage aseptique, y compris les cartons Tetra Pak et les sachets souples, offre une durée de conservation prolongée sans réfrigération, permettant une distribution plus large dans les zones rurales et les marchés internationaux. La structure à six couches laminées de Tetra Pak protège efficacement contre l'entrée d'oxygène et de lumière, prolongeant la durée de conservation à 12 mois tout en maintenant l'intégrité des arômes.

Par Fonctionnalité : Les Formulations Infusées en Énergie Dominent le Positionnement Bien-Être

Le café prêt-à-boire infusé en énergie a représenté 38,01 % des ventes basées sur la fonctionnalité en 2025 et devrait croître à un taux de 6,56 % jusqu'en 2031. Cette croissance reflète la demande croissante des consommateurs pour des boissons qui combinent la caféine avec des avantages de performance supplémentaires. Ces produits fournissent généralement 150 à 300 milligrammes de caféine par portion, ainsi que des ingrédients tels que les vitamines B, la taurine et le guarana, connus pour améliorer la vigilance et l'endurance. High Brew Coffee, une marque basée au Texas, commercialise ses canettes de double expresso comme une alternative plus saine aux boissons énergisantes traditionnelles en mettant l'accent sur les ingrédients naturels et la teneur réduite en sucre. Le segment infusé en énergie est en concurrence directe avec des marques comme Red Bull et Monster, séduisant les consommateurs qui préfèrent le profil aromatique du café et le considèrent comme une source de stimulation plus naturelle.

Le café prêt-à-boire enrichi en protéines, bien que détenant une part de marché plus faible, répond à la tendance « proffee », où les amateurs de fitness mélangent de la poudre de protéines avec du café pour la récupération post-entraînement. Les shakes protéinés au café de Chobani, qui fournissent 20 grammes de protéines par portion, illustrent ce mélange des catégories de substituts de repas et de boissons. D'autres segments basés sur la fonctionnalité comprennent le café infusé au collagène pour la santé de la peau, le café enrichi en huile de triglycérides à chaîne moyenne (MCT) pour les régimes cétogènes et le café infusé au cannabidiol (CBD) pour la relaxation. Cependant, le segment infusé au CBD fait face à des défis en raison de réglementations incohérentes au niveau des États. La Food and Drug Administration des États-Unis (FDA) n'a pas encore établi de cadre réglementaire clair pour le CBD dans les aliments et les boissons, malgré l'intérêt significatif des consommateurs.

Par Canal de Distribution : La Domination du Hors Commerce Reflète la Commodité et la Valeur

Les canaux hors commerce ont représenté 66,71 % des ventes basées sur la distribution en 2025 et devraient croître à un taux de 6,53 % jusqu'en 2031. Cette croissance est principalement portée par les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes de commerce électronique, qui offrent une gamme plus large de produits et des prix compétitifs. Les supermarchés et hypermarchés, notamment Walmart, Kroger et Costco, tirent parti de leur échelle pour négocier des remises sur volume et obtenir des emplacements en rayon de premier plan. Ces détaillants positionnent souvent le café prêt-à-boire (RTD) dans des têtes de gondole réfrigérées et des allées de caisse pour encourager les achats impulsifs. Les épiceries de proximité, avec plus de 150 000 emplacements à l'échelle nationale, servent de points d'accès essentiels pour les consommateurs en déplacement. Les magasins spécialisés, tels que Whole Foods et Sprouts, répondent aux consommateurs soucieux de leur santé en proposant des options de café prêt-à-boire biologiques, de commerce équitable et fonctionnelles. Ces produits commandent généralement des prix premium en raison de leurs assortiments sélectionnés et séduisent un segment de consommateurs de niche mais en expansion.

D'autres canaux de distribution, notamment les distributeurs automatiques et les micro-marchés en entreprise, ciblent des audiences captives dans les immeubles de bureaux et les universités. Bien que ces canaux aient montré des signes de reprise, ils ne sont revenus que partiellement à leurs niveaux d'avant la pandémie. Le commerce en ligne, englobant des plateformes telles qu'Amazon, Instacart et les sites de vente directe aux consommateurs, a connu une croissance d'une année sur l'autre en 2025, dépassant les taux de croissance des commerces physiques [3]Source : U.S. Department of Commerce, Ventes Trimestrielles du Commerce Électronique au Détail,

census.gov. Cette tendance reflète un changement dans le comportement des consommateurs, avec davantage de personnes privilégiant la commodité et utilisant des remises d'abonnement et d'économies. La dépendance croissante aux plateformes de commerce électronique souligne leur rôle transformateur dans le paysage de distribution des produits de café prêt-à-boire.

Analyse des Segments

Le Marché du Café Prêt-à-Boire (RTD) aux États-Unis présente des différences régionales significatives influencées par des facteurs démographiques, climatiques et d'infrastructure de vente au détail. Les États de la Côte Ouest, notamment la Californie, l'Oregon et l'État de Washington, sont en tête de la consommation de café prêt-à-boire par habitant. Ce leadership est porté par une forte culture du café spécialisé, une proportion plus élevée de consommateurs soucieux de leur santé et une adoption précoce des formulations d'origine végétale. Les réglementations environnementales strictes de la Californie, telles que le programme de consigne sur les bouteilles et les interdictions de plastique à usage unique, ont encore encouragé l'adoption de formats d'emballage durables, notamment les canettes en aluminium et les bouteilles en polyéthylène téréphtalate recyclé (rPET).

Le couloir du Nord-Est, qui comprend New York, le Massachusetts et la Pennsylvanie, représente le deuxième marché régional en importance. Cela est dû aux populations urbaines denses, aux vastes réseaux d'épiceries de proximité et aux volumes élevés de navetteurs qui stimulent la demande à emporter. Par exemple, le partenariat de Starbucks avec Gopuff se concentre sur les zones métropolitaines comme New York et Boston, montrant comment les marques adaptent leurs stratégies de distribution pour s'aligner sur les habitudes de consommation régionales. Pendant ce temps, les régions du Sud-Est et du Midwest connaissent des taux de croissance plus rapides par rapport aux marchés côtiers. Cette croissance est soutenue par l'expansion des populations suburbaines, la hausse des revenus disponibles et la pénétration accrue de la vente au détail par des chaînes nationales telles que Walmart et Dollar General. Ces régions montrent également une préférence plus forte pour les formats de café prêt-à-boire axés sur la valeur, les produits à marque propre capturant une part de marché plus importante par rapport aux marchés côtiers axés sur le premium. Le Texas, en tant que marché autonome, combine des facteurs tels qu'une forte croissance démographique, un climat chaud et un vaste réseau d'épiceries de proximité, ce qui en fait un axe stratégique pour les marques de café prêt-à-boire. High Brew Coffee, basée à Austin, a tiré parti de ses racines texanes pour construire une fidélité à la marque régionale avant de s'étendre à l'échelle nationale.

Le climat joue un rôle significatif dans la formation des habitudes de consommation régionales. Les États plus chauds tels que la Floride, l'Arizona et le Nevada présentent une demande constante tout au long de l'année pour les boissons à base de café froid, tandis que les États du nord connaissent des fluctuations saisonnières plus prononcées. Les tendances démographiques s'entrecroisent également avec la segmentation géographique. Les États avec des populations plus jeunes et des taux d'inscription universitaire plus élevés, tels que le Colorado et la Caroline du Nord, montrent une demande accrue pour les produits de café prêt-à-boire fonctionnels et infusés en énergie. Les préférences gustatives régionales différencient davantage les marchés. Les consommateurs du Sud ont tendance à favoriser des profils de saveurs plus sucrés et plus crémeux, tandis que les consommateurs de la Côte Ouest privilégient les options à faible teneur en sucre et d'origine végétale. Les marques qui adaptent leurs gammes de saveurs et leurs formats d'emballage pour répondre à ces préférences régionales obtiennent une pénétration de marché plus élevée et une fidélité à la marque plus forte. Cela souligne l'importance stratégique des stratégies de marketing et de distribution localisées sur le marché du café prêt-à-boire.

Paysage Concurrentiel

Le Marché du Café Prêt-à-Boire (RTD) aux États-Unis est défini par une structure concurrentielle consolidée, où un petit nombre d'entreprises de boissons multinationales et de marques de café spécialisé contrôlent la majorité des ventes. Des acteurs de premier plan tels que Starbucks, PepsiCo, Coca-Cola, Danone et Nestlé détiennent collectivement une part significative du marché. Ces entreprises tirent parti de leurs vastes réseaux de distribution, de leur forte valeur de marque et de leurs capacités de recherche et développement (R&D) pour maintenir leur domination dans les rayons de vente au détail réfrigérés.

Les stratégies clés sur le marché comprennent l'intégration verticale dans l'approvisionnement en café, les partenariats avec les plateformes de livraison et l'innovation dans les ingrédients fonctionnels et les emballages durables. Par exemple, la collaboration de Starbucks en 2024 avec Gopuff pour permettre la livraison en 15 minutes de boissons en bouteille démontre comment les acteurs établis utilisent les canaux numériques pour contourner les intermédiaires de vente au détail traditionnels et obtenir des marges plus élevées. De même, l'acquisition de Costa Coffee par Coca-Cola et son lancement ultérieur de café prêt-à-boire aux États-Unis en 2024 reflètent une orientation stratégique vers la diversification au-delà des boissons gazeuses vers des catégories de café à forte croissance.

Des opportunités de croissance existent dans des segments mal desservis tels que les formulations à faible teneur en caféine pour la consommation en soirée, les hybrides café-thé et les plateformes de nutrition personnalisée qui intègrent des ingrédients fonctionnels adaptés aux besoins de santé individuels. Des marques émergentes comme Chamberlain Coffee, fondée par l'influenceuse des réseaux sociaux Emma Chamberlain, perturbent le marché en utilisant des modèles de vente directe aux consommateurs et des stratégies de marque alignées sur les préférences de la Génération Z, réalisant une croissance rapide sans s'appuyer sur les canaux de distribution au détail traditionnels. Les avancées technologiques remodèlent également le marché, les marques adoptant la prévision de la demande pilotée par l'intelligence artificielle (IA), la blockchain pour la transparence de la chaîne d'approvisionnement et l'emballage en réalité augmentée pour améliorer l'engagement des consommateurs. De plus, l'activité de brevets dans des domaines tels que les méthodes d'extraction du cold brew, les systèmes d'infusion nitro et les mécanismes de délivrance d'ingrédients fonctionnels a augmenté. Notamment, Nestlé a obtenu en 2024 un brevet pour un procédé d'émulsion café-champignon conçu pour masquer les arômes terreux tout en préservant les composés bioactifs.

Leaders du Secteur du Café Prêt-à-Boire aux États-Unis

Starbucks Corp.

PepsiCo Inc.

Danone S.A.

Nestlé S.A.

The Coca-Cola Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Dutch Bros Inc. a annoncé son entrée sur le marché des produits de grande consommation emballés grâce à un partenariat stratégique avec Trilliant Food & Nutrition LLC pour lancer une gamme de café emballé au détail, s'étendant au-delà des opérations traditionnelles de café vers les segments de café prêt-à-boire et de café emballé avec des ambitions de distribution nationale.

- Septembre 2024 : Nespresso a introduit son premier café prêt-à-boire Master Origins Colombia aux États-Unis, une préparation colombienne en édition limitée sucrée au miel local, vendue via des boutiques, en ligne et l'application mobile de la marque pour capter la demande croissante de café prêt-à-boire.

- Mars 2024 : Le Partenariat Café Nord-Américain de Starbucks et PepsiCo a lancé une nouvelle gamme de café prêt-à-boire, comprenant des bouteilles de Frappuccino au lait d'avoine, de nouvelles canettes de cold brew, des saveurs de cold brew en format familial et un emballage rafraîchi pour les boissons café Tripleshot Energy et Doubleshot Energy dans les canaux de vente au détail américains.

Portée du Rapport sur le Marché du Café Prêt-à-Boire aux États-Unis

Le café Prêt-à-Boire (RTD) désigne les boissons non alcoolisées pré-emballées, préparées et prêtes à la consommation sans nécessiter de dilution supplémentaire. Le café prêt-à-boire se compose généralement de formulations de café pré-préparé, souvent combinées avec du lait, du sucre ou des arômes, et est commodément emballé pour une consommation facile en déplacement.

Le marché du café prêt-à-boire (RTD) aux États-Unis est segmenté par type en cold brew, café glacé et autres cafés prêts-à-boire ; par type d'emballage en bouteilles PET, bouteilles en verre, canettes métalliques, emballages aseptiques et gobelets jetables ; par fonctionnalité en enrichi en protéines, infusé en énergie et autres ; et par canal de distribution en commerce de proximité et hors commerce. Le segment hors commerce est encore sous-segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, commerce en ligne et autres canaux de distribution. La taille du marché a été calculée en termes de valeur en USD et de volume en unités pour tous les segments susmentionnés.

| Café Cold Brew |

| Café Glacé |

| Autres Cafés Prêts-à-Boire |

| Bouteilles PET |

| Bouteilles en Verre |

| Canette Métallique |

| Emballages Aseptiques (tetra pak, cartons, sachets) |

| Gobelets Jetables |

| Enrichi en Protéines |

| Infusé en Énergie |

| Autre |

| Commerce de Proximité | |

| Hors Commerce | Supermarché/Hypermarché |

| Épiceries de Proximité | |

| Magasins Spécialisés | |

| Commerce en Ligne | |

| Autres Canaux de Distribution |

| Par Type | Café Cold Brew | |

| Café Glacé | ||

| Autres Cafés Prêts-à-Boire | ||

| Par Type d'Emballage | Bouteilles PET | |

| Bouteilles en Verre | ||

| Canette Métallique | ||

| Emballages Aseptiques (tetra pak, cartons, sachets) | ||

| Gobelets Jetables | ||

| Par Fonctionnalité | Enrichi en Protéines | |

| Infusé en Énergie | ||

| Autre | ||

| Par Canal de Distribution | Commerce de Proximité | |

| Hors Commerce | Supermarché/Hypermarché | |

| Épiceries de Proximité | ||

| Magasins Spécialisés | ||

| Commerce en Ligne | ||

| Autres Canaux de Distribution | ||

Définition du marché

- Boissons Gazeuses Sucrées - Les boissons gazeuses sucrées désignent les boissons non alcoolisées qui sont gazeuses et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement les colas, les sodas citron-citron vert, les sodas à l'orange et divers sodas aux arômes de fruits. Commercialisées en canettes, bouteilles ou fontaines.

- Jus - Nous avons pris en compte les jus emballés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des sachets. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé Prêt-à-Boire et Café Prêt-à-Boire - Le thé prêt-à-boire (RTD) et le café prêt-à-boire (RTD) sont des boissons non alcoolisées pré-emballées, préparées pour la consommation sans dilution supplémentaire. Le thé prêt-à-boire comprend généralement diverses variétés de thé, infusées d'arômes et d'édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café prêt-à-boire implique des formulations de café pré-préparé, souvent mélangées avec du lait, du sucre ou des arômes, et est commodément emballé pour une consommation en déplacement.

- Boissons Énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain rapide d'énergie et de vigilance. Tandis que les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense

| Mot-clé | Définition |

|---|---|

| Boissons Gazeuses Sucrées | Les boissons gazeuses sucrées sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants sans sucre. |

| Cola Standard | Le Cola Standard est défini comme la saveur originale du soda cola. |

| Cola Diététique | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre |

| Boissons Gazeuses aux Fruits | Une boisson gazeuse préparée à partir de jus de fruits/arôme de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson fabriquée à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100 % | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans eau ajoutée pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons à Base de Jus (jusqu'à 24 % de Jus) | Boissons à base de jus de fruits/légumes contenant jusqu'à 24 % d'extrait de fruits/légumes. |

| Nectars (25-99 % de Jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des limites légales minimales définies selon le type de fruit |

| Concentrés de Jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café Prêt-à-Boire | Boissons à base de café emballées vendues sous une forme préparée et prêtes à la consommation au moment de l'achat. |

| Café Glacé | Le café glacé est une version froide du café, généralement une combinaison d'expresso chaud et de lait avec de la glace ajoutée. |

| Café Cold Brew | Le cold brew, également appelé extraction à l'eau froide ou pressage à froid, est préparé en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé Prêt-à-Boire | Le thé prêt-à-boire (RTD) est un produit de thé emballé prêt à la consommation immédiate sans infusion ni préparation |

| Thé Glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé Vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux Herbes | Les boissons à base de thé aux herbes sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson Énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme fournissant une stimulation mentale et physique. Elles peuvent être ou non gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons Énergisantes Sans Sucre ou à Faibles Calories | Les boissons énergisantes sans sucre ou à faibles calories sont des boissons énergisantes sans sucre, artificiellement sucrées, avec peu ou pas de calories. |

| Boisson Énergisante Traditionnelle | Les boissons énergisantes traditionnelles sont des boissons gazeuses fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons Énergisantes Naturelles/Biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes sans édulcorants artificiels ni colorants synthétiques. Elles contiennent plutôt des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots Énergisants | Une petite boisson énergisante mais très concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson Sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice mais avec un apport accru en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée de sel et de sucre que le corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'exercice. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration de sel et de sucre inférieure à celle du corps humain. |

| Eau Enrichie en Électrolytes | L'eau électrolytique est de l'eau infusée de minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons Sportives à Base de Protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Commerce de Proximité | Le commerce de proximité désigne les établissements qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs |

| Hors Commerce | Le hors commerce désigne généralement des endroits comme les épiceries, les supermarchés et autres endroits où vous ne consommez pas la boisson immédiatement. |

| Épicerie de Proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement des aliments et de l'essence. |

| Magasin Spécialisé | Un magasin spécialisé est un commerce qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de produits relativement étroite |

| Commerce en Ligne | Le commerce en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs depuis un site web. |

| Emballage Aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles dans un contenant pré-stérilisé et un système de fermeture dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela comprend les tetra packs, les cartons, les sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes Métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets Jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Gen Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un Millénial |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et Pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Café | C'est un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En Déplacement | Cela signifie faire/gérer quelque chose tout en étant activement occupé et sans modifier ses plans pour s'adapter. |

| Pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur Automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré |

| Magasin Discount | Un magasin discount ou discounteur propose un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un « prix de vente au détail complet » réel ou supposé. Les discounteurs s'appuient sur les achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette Propre | Les boissons à étiquette propre sur le marché des boissons sont des boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Il est principalement utilisé à des fins récréatives, comme un léger amplificateur cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport Extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par Intervalles à Haute Intensité | Il intègre plusieurs séries qui alternent entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de Conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou vendable. |

| Soda Crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la crème glacée |

| Root Beer | Le root beer est une boisson gazeuse sucrée nord-américaine traditionnellement préparée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne de Smilax ornata comme arôme principal. Le root beer est généralement, mais pas exclusivement, non alcoolisé, sans caféine, sucré et gazeux. |

| Soda à la Vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans Produits Laitiers | Un produit qui ne contient pas de lait ni de produits laitiers provenant de vaches, de brebis ou de chèvres. |

| Boissons Énergisantes Sans Caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appels des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement