Taille et part du marché des médicaments inhalables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.70 Milliards de dollars |

| Taille du Marché (2031) | 41.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments inhalables par Mordor Intelligence

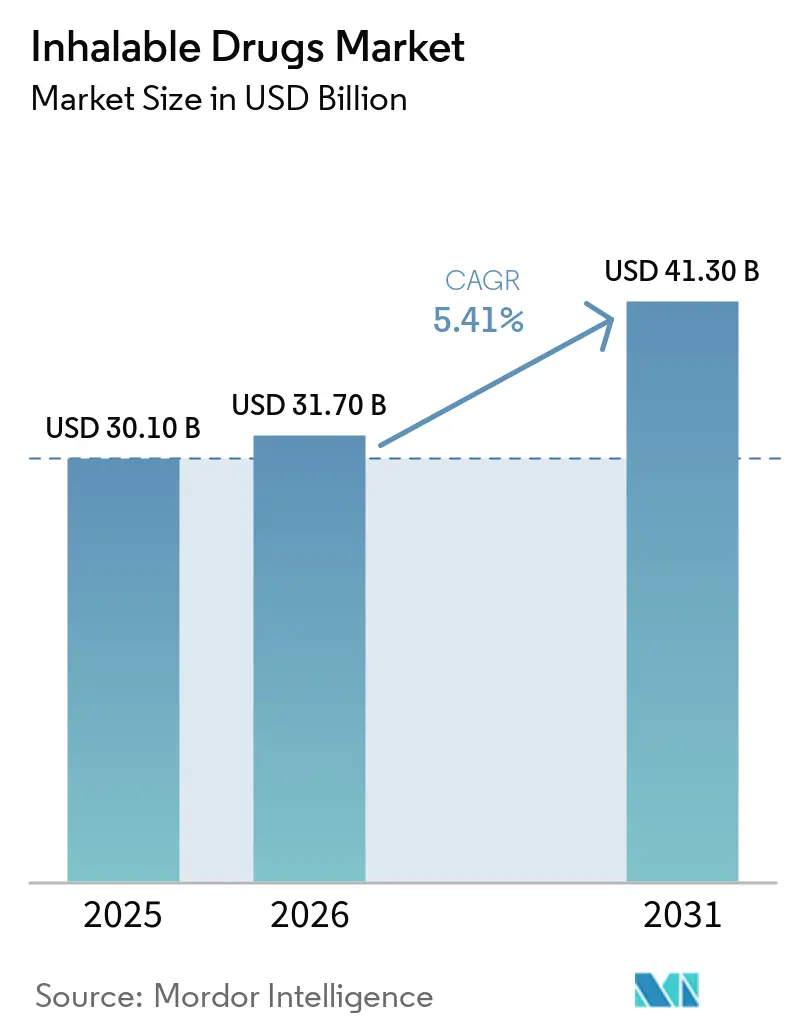

La taille du marché des médicaments inhalables devrait s'étendre de 30,10 milliards USD en 2025 et 31,70 milliards USD en 2026 à 41,30 milliards USD d'ici 2031, enregistrant un TCAC de 5,41 % entre 2026 et 2031.

La demande progresse à mesure que les soins respiratoires à domicile bénéficient du soutien des payeurs, que les dispositifs connectés comblent les lacunes en matière d'observance et que les fabricants renouvellent leurs portefeuilles d'inhalateurs à dose mesurée avec des propulseurs à faible potentiel de réchauffement climatique [1]Organisation mondiale de la Santé, "Maladies respiratoires chroniques," who.int. La prévalence croissante des maladies respiratoires chroniques, les génériques qui élargissent l'accès et l'innovation centrée sur les dispositifs soutiennent la dynamique concurrentielle. Les génériques autorisés ont commencé à éroder les prix des produits de marque, mais les innovateurs compensent la pression sur les marges en superposant des brevets sur les dispositifs et des écosystèmes numériques. Les pharmacies en ligne remodèlent l'économie de la distribution, tandis que les extensions de remboursement en Asie-Pacifique injectent des volumes supplémentaires. Les fabricants captent également des usages systémiques de niche, de l'hypertension artérielle pulmonaire à l'insuline inhalée, où la rapidité d'action et la réduction de l'exposition systémique créent une valeur clinique.

Points clés du rapport

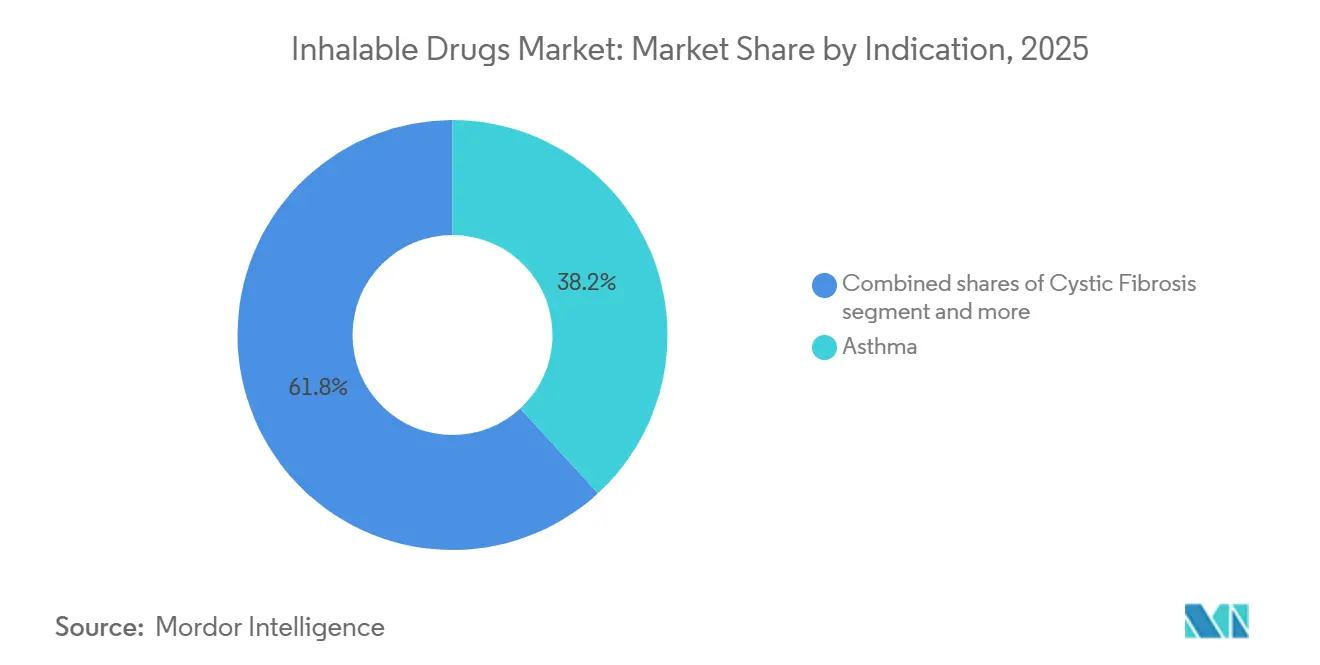

- Par indication, l'asthme a dominé le marché des médicaments inhalables avec une part de marché de 38,16 % en 2025, tandis que la bronchopneumopathie chronique obstructive devrait progresser à un TCAC de 5,83 % jusqu'en 2031.

- Par forme galénique, les inhalateurs à dose mesurée ont représenté 43,16 % du marché des médicaments inhalables en 2025 et constituent la forme galénique à la croissance la plus rapide, avec un TCAC de 5,91 %.

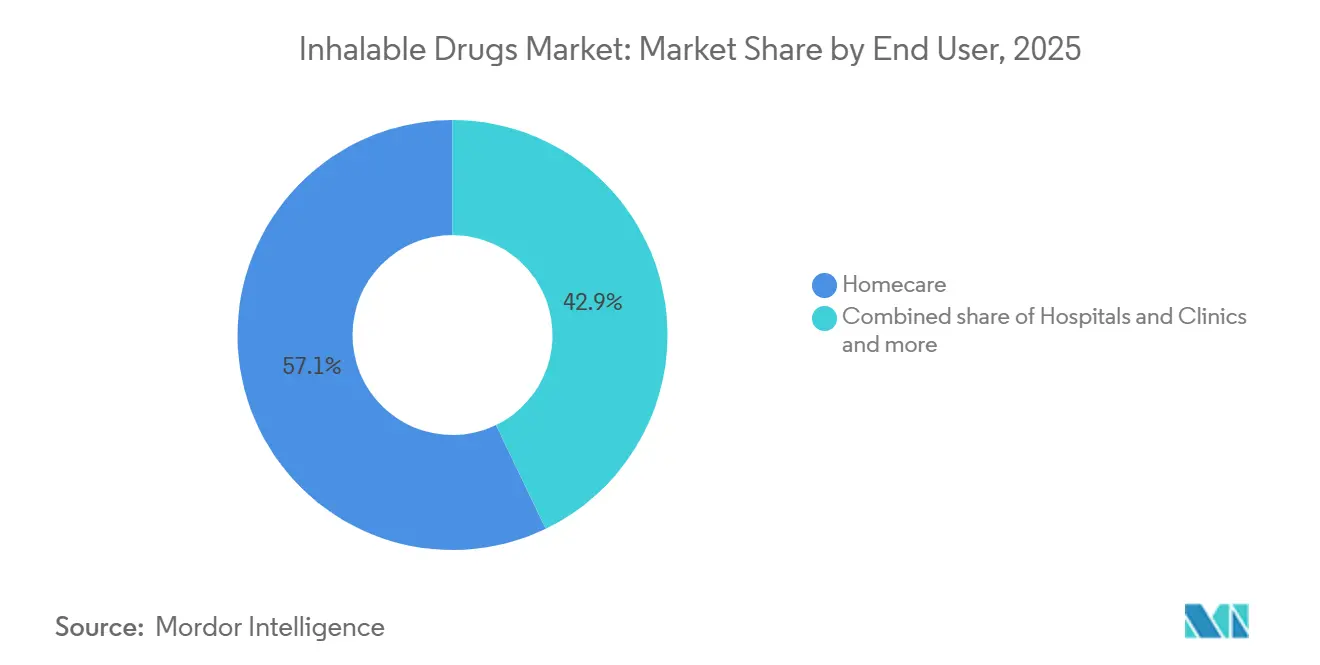

- Par utilisateur final, les soins à domicile ont représenté 57,18 % des revenus en 2025 et devraient enregistrer un TCAC de 5,87 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail ont détenu 61,39 % du marché des médicaments inhalables en 2025, tandis que les pharmacies en ligne ont affiché le taux de croissance le plus élevé à 6,01 % jusqu'en 2031.

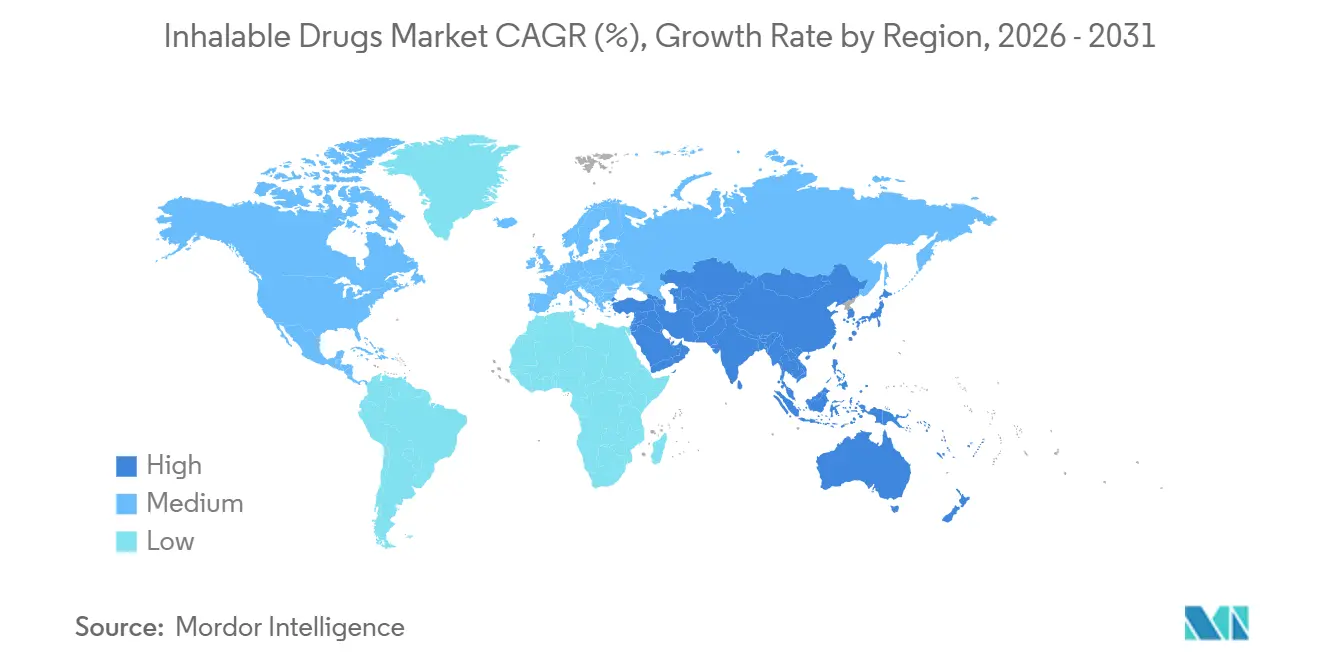

- Par géographie, l'Amérique du Nord a sécurisé une part de 46,18 % en 2025 ; l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 6,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des médicaments inhalables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Charge mondiale croissante de l'asthme et de la BPCO | +1.2% | Mondiale, avec la croissance absolue la plus élevée en Asie-Pacifique et MEA | Long terme (≥ 4 ans) |

| Adoption d'inhalateurs à double/triple dose fixe améliorant les résultats | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des soins à domicile et des inhalateurs numériques/intelligents | +1.1% | Amérique du Nord et Europe en cœur de marché, adoption précoce dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement de l'accès via les génériques et les génériques autorisés | +0.7% | Mondiale, avec des gains sensibles aux prix en Asie-Pacifique, en Amérique latine et en MEA | Court terme (≤ 2 ans) |

| Transition des propulseurs (IDM à faible PRG) catalysant le renouvellement du portefeuille | +0.6% | Amérique du Nord et Europe sous impulsion réglementaire, volontaire en Asie-Pacifique | Long terme (≥ 4 ans) |

| Usages systémiques non respiratoires par inhalation (ex. : HTAP DPI) | +0.3% | Amérique du Nord et Europe, expansion de niche vers le Japon et l'Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante de l'asthme et de la BPCO

Selon un article de 2025 de la Bibliothèque nationale de médecine, d'ici 2050, il est prévu que 15,58 milliards d'exacerbations cumulées liées à la BPCO surviendront à l'échelle mondiale, soit une croissance relative de 584 % par rapport à 2025 [2]Bibliothèque nationale de médecine, "Prévision de la charge économique et sanitaire mondiale de la BPCO de 2025 à 2050," nlm.nih.gov. La combustion intérieure de biomasse représente encore 40 % des cas de BPCO dans les régions à faible revenu, même si les subventions au GPL se développent. Le vieillissement des populations au Japon, en Corée du Sud et en Europe du Sud accroît la multimorbidité, stimulant la demande d'inhalateurs combinés. L'incidence de la BPCO augmente de 2,1 % par an en Asie-Pacifique, dépassant les capacités disponibles en pneumologie. Ensemble, ces forces soutiennent une croissance soutenue des volumes pour les thérapies d'entretien qui commandent des prix premium par rapport aux agents à courte durée d'action.

Adoption d'inhalateurs à double/triple dose fixe améliorant les résultats

Les essais KALOS et LOGOS d'AstraZeneca ont montré 24 % d'hospitalisations liées à la BPCO en moins avec un seul inhalateur combinant trois agents actifs par rapport à la double thérapie, incitant les payeurs en Allemagne et au Royaume-Uni à revaloriser leurs remboursements [3]AstraZeneca, "Résultats de phase III KALOS et LOGOS," astrazeneca.com. Le dépôt de l'IDM triple de Chiesi dans le cadre de la voie 505(b)(2) vise une approbation aux États-Unis en 2026 et une cohorte de 1,2 million de patients jonglant actuellement avec plusieurs dispositifs. Les prescripteurs préfèrent de plus en plus les schémas thérapeutiques intégrés qui réduisent les erreurs en pharmacie et améliorent la persistance à six mois, cannibalisant les revenus des LABA-CSI autonomes mais renforçant le leadership des marques dans les maladies sévères.

Expansion des soins à domicile et des inhalateurs numériques/intelligents

L'essai clinique randomisé ACCEPTANCE a enregistré une augmentation significative de l'observance et une réduction notable de l'utilisation des inhalateurs de secours lorsque des capteurs Bluetooth ont été associés à un accompagnement mobile. La plateforme Hailie de Propeller Health transmet les données d'horodatage des doses aux cliniciens, tandis que le ProAir Digihaler de Teva mesure le débit inspiratoire et signale les erreurs de technique. Le CMS a ajouté les inhalateurs connectés aux codes des équipements médicaux durables en 2025, accélérant l'adoption par Medicare Advantage. L'Europe ne rembourse que lorsque les dossiers de rapport coût-efficacité démontrent des économies réalisées grâce aux exacerbations évitées. L'adoption dans les zones urbaines d'Asie-Pacifique est en hausse, mais les obstacles liés à la connectivité en milieu rural tempèrent les progrès.

Élargissement de l'accès via les génériques et les génériques autorisés

Le générique américain Advair de Teva a capturé une part notable en neuf mois, comprimant les prix du produit de référence de 35 %. Viatris et Mylan déploient des génériques autorisés pour défendre les volumes, notamment là où les lois sur la substitution contournent le consentement du prescripteur, mais les revenus se fragmentent tout de même. Cipla et Glenmark exportent des dispositifs préqualifiés par l'OMS vers l'Afrique et l'Asie du Sud-Est, réduisant les prix à des niveaux abordables pour les ménages à faible revenu. Les orientations provisoires de la FDA sur la géométrie du panache et la correspondance APSD allongent le délai de mise sur le marché, mais la pénétration des génériques dans les IDM américains a atteint une part significative des ordonnances en 2025, orientant les fabricants d'origine vers les services numériques pour se différencier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Intensification de la concurrence des génériques et pression sur les prix | -0.8% | Amérique du Nord et Europe, se propageant aux marchés d'appels d'offres en Asie-Pacifique | Court terme (≤ 2 ans) |

| Erreurs de technique d'inhalation et lacunes en matière d'observance | -0.6% | Mondiale, avec l'impact clinique le plus élevé dans les contextes à faibles ressources | Moyen terme (2-4 ans) |

| Obstacles réglementaires liés aux génériques complexes/dispositifs ralentissant les lancements | -0.4% | Amérique du Nord et Europe, moins prononcé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement/transition des propulseurs augmentant le coût des marchandises vendues | -0.3% | Fabrication mondiale, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence des génériques et pression sur les prix

La part des génériques dans les ordonnances d'IDM américains a bondi significativement de 2022 à 2025 avec le lancement de plusieurs bioéquivalents, réduisant les prix de vente moyens des produits de marque d'un tiers. Les systèmes d'appels d'offres en Europe et en Amérique latine alignent désormais les prix des inhalateurs sur les niveaux génériques, même en l'absence de substituts directs, tandis que les gestionnaires de prestations pharmaceutiques aux États-Unis appliquent des formules de coût d'acquisition le plus bas. La réduction des marges oriente la R&D vers des combinaisons biologiques-dispositifs à haute barrière, laissant les améliorations incrémentielles des petites molécules sous-financées.

Erreurs de technique d'inhalation et lacunes en matière d'observance

Les audits cliniques révèlent que la majorité des patients commettent des erreurs critiques d'inhalation, entraînant une mauvaise déposition pulmonaire et une augmentation significative des exacerbations. Les poudres sèches exigent des débits inspiratoires que les patients âgés atteints de BPCO ne peuvent pas atteindre, tandis que les IDM nécessitent une coordination main-souffle que les enfants manquent souvent. Les chambres d'inhalation valvées aident, mais ajoutent des contraintes de nettoyage qui découragent leur utilisation. Les tutoriels numériques et les démonstrations en pharmacie améliorent les résultats, mais restent difficiles à déployer à grande échelle dans les contextes où le ratio clinicien-patient est faible et l'accès au haut débit limité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par indication : la dynamique de la BPCO remodèle la répartition

Les revenus liés à la BPCO progressent à un TCAC de 5,83 % et comblent l'écart avec l'asthme, qui a conservé 38,16 % de part du marché des médicaments inhalables en 2025. Les diagnostics tardifs dans les marchés émergents orientent les patients vers des schémas triples à prix plus élevés, et l'exposition à la fumée maintient l'incidence à la hausse. Les thérapies contre la fibrose kystique concernent environ 100 000 patients mais bénéficient d'une administration quotidienne chronique, tandis que les inhalables pour l'hypertension artérielle pulmonaire ont capturé une part modeste des revenus de 2025 suite à l'approbation du DPI de tréprostinil. La maladie pulmonaire à mycobactéries non tuberculeuses progresse annuellement en raison de l'exposition aux aérosols environnementaux, élargissant la niche pour l'amikacine liposomale. La thérapie par inhalation pour le diabète reste une fraction inférieure à 0,5 % car les payeurs exigent d'abord l'échec des injections.

L'accélération de la BPCO réoriente la stratégie produit vers les bronchodilatateurs à longue durée d'action avec co-formulation anti-inflammatoire. Le DPI de tréprostinil d'United Therapeutics et l'antibiotique liposomal d'Insmed illustrent le mouvement vers des domaines systémiques ou orphelins où une tarification robuste compense les faibles populations. À mesure que l'incidence se concentre sur les personnes âgées, les développeurs associent des services de télésurveillance et d'accompagnement à la technique pour renforcer la persistance, créant des barrières aux génériques purement axés sur le prix.

Par forme galénique : les mandats à faible PRG renforcent la suprématie des IDM

L'inhalation à dose mesurée a dominé avec une part de 43,16 % du marché des médicaments inhalables en 2025 et progressera à 5,91 % jusqu'en 2031 grâce aux conversions au propulseur HFO-1234ze qui réinitialisent la durée de vie des brevets. Les dispositifs à poudre sèche détiennent une part significative du volume et séduisent les prescripteurs soucieux de l'environnement, mais les exigences en matière de débit inspiratoire limitent leur utilisation en pédiatrie et dans les cas sévères de BPCO. Les nébuliseurs restent essentiels en milieu hospitalier où la coordination est impossible, et la technologie à maillage réduit le temps de traitement à 5 minutes. Les plateformes à brume légère atteignent 50 % de déposition pulmonaire, permettant une administration une fois par jour.

Les coûts de renouvellement du portefeuille et les contraintes d'approvisionnement en propulseurs incitent les entreprises à se tourner vers des IDM connectés qui capturent des données d'utilisation en conditions réelles. Les nouveaux entrants en poudre sèche répliquent avec la simplicité de l'actionnement par la respiration et l'absence totale de propulseur. Le positionnement concurrentiel repose donc sur l'ergonomie des dispositifs, les superpositions numériques et les déclarations d'empreinte carbone plutôt que sur la seule chimie.

Par utilisateur final : les payeurs propulsent la domination des soins à domicile

Les soins à domicile ont représenté 57,18 % des revenus de 2025 et ont affiché un TCAC de 5,87 % jusqu'en 2031, les dispositifs connectés réduisant considérablement les dépenses de soins aigus. Les hôpitaux et les cliniques restent des lieux d'initiation pour les thérapies complexes comme le DPI de tréprostinil, mais les patients passent aux volumes d'entretien à domicile en quelques semaines. Les cliniques spécialisées, notamment les centres de fibrose kystique, ancrent l'optimisation des doses et la formation, mais représentent une part modeste des revenus.

L'accompagnement à distance, la logistique de renouvellement automatique et les tableaux de bord de partage de données séduisent les payeurs désireux d'atteindre les objectifs de soins basés sur la valeur. La normalisation ISO 20072 permet aux entreprises de commercialiser une configuration unique pour les usages hospitaliers et à domicile, réduisant la complexité des références. L'adoption en Asie-Pacifique est inégale — la télésanté urbaine prospère, les régions rurales s'appuient encore sur la dispensation en personne.

Par canal de distribution : le commerce électronique dépasse les points de vente physiques

Les pharmacies en ligne progressent à 6,01 % par an, portées par les flux de travail de télésanté qui ont perduré après la pandémie. Les pharmacies de détail conservent 61,39 % de part mais font face à des récupérations de remboursement et à une compression des marges induite par les génériques. Les pharmacies hospitalières ont représenté une part de marché notable et restent les gardiens des formulaires hospitaliers négociés via les groupements d'achats.

Les vendeurs de commerce électronique associent l'accompagnement à l'observance et les bons de réduction numériques, fidélisant les renouvellements. Les règles de validation des ordonnances de la DEA américaine et le mandat de sérialisation de l'UE ajoutent des coûts de conformité, mais réduisent également le risque de contrefaçon. Les grands distributeurs de détail acquièrent désormais des startups technologiques pour défendre leurs volumes, tandis que les fabricants construisent des portails directs aux patients qui contournent les grossistes traditionnels, redessinant l'équilibre des pouvoirs dans les canaux.

Analyse géographique

L'Amérique du Nord a détenu une part de 46,18 % en 2025, les falaises de brevets invitant l'érosion générique et les gestionnaires de prestations pharmaceutiques pressant pour des remises. Le remboursement par le CMS des dispositifs connectés accélère l'adoption des plateformes Hailie et Digihaler, compensant partiellement la déflation des prix. L'alliance tarifaire du Canada a réduit les coûts des inhalateurs combinés de marque jusqu'à 50 %, tandis que la couverture élargie du Mexique stimule le volume des DPI génériques.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,10 %. La Chine a ajouté 18 inhalateurs à sa liste de remboursement 2025, réduisant considérablement les dépenses à la charge des patients. L'Ayushman Bharat de l'Inde couvre 500 millions de personnes, mais les lacunes de distribution en milieu rural freinent l'adoption. L'exposition persistante aux PM2,5 augmente l'incidence de la BPCO de 2,1 % par an, élargissant la demande adressable. Le Japon a approuvé l'amikacine liposomale pour la maladie pulmonaire à NTM, tandis que l'Australie a conclu des accords de partage des risques pour plafonner les dépenses gouvernementales sur les thérapies triples.

L'Europe commande une part significative, tempérée par des appels d'offres qui tirent les prix des marques à moins de 15 % des génériques. Les données sur l'empreinte carbone du NHS incitent les prescripteurs à passer aux dispositifs à poudre sèche. Les orientations de l'EMA sur les faibles PRG stimulent des reformulations rapides des IDM, absorbant des capitaux. L'Allemagne rembourse les inhalateurs numériques dans le cadre des règles DiGA, versant 250 à 400 EUR par an lorsque les applications documentent des économies. Le Moyen-Orient et l'Afrique connaissent une croissance notable portée par les dépenses de la Vision 2030 saoudienne, tandis que la progression de l'Amérique du Sud suit les subventions brésiliennes aux inhalateurs et l'approbation domestique des DPI en Argentine.

Paysage concurrentiel

La concurrence est modérément concentrée : les principaux acteurs ont contrôlé une part significative des revenus de 2025. AstraZeneca exploite l'accompagnement par intelligence artificielle de Cognita Labs sur Symbicort, transformant les paires médicament-dispositif en services ancrés dans les logiciels. GSK prolonge l'exclusivité de Trelegy via 37 brevets sur les dispositifs, tandis que Boehringer Ingelheim investit 150 millions EUR pour étendre la capacité de brume légère conforme aux règles climatiques de l'UE.

Les innovateurs plus petits ciblent des niches orphelines ou systémiques : le DPI de tréprostinil d'United Therapeutics a atteint 180 millions USD lors de sa première année de ventes alors que les patients abandonnaient les nébuliseurs, et l'antibiotique liposomal d'Insmed a atteint 450 millions USD à partir d'une base de moins de 15 000 patients. Les obstacles liés aux dispositifs et à la réglementation élèvent les barrières à l'entrée ; les tests de géométrie de panache ISO 20072 et FDA compliquent la réplication générique, favorisant les acteurs établis qui marient le savoir-faire manufacturier aux écosystèmes numériques.

Les mouvements stratégiques de 2025-2026 comprennent l'acquisition par Merck de Verona Pharma pour 10 milliards USD afin d'obtenir l'ensifentrine, l'achat par Cipla de Pharma Dynamics en Afrique du Sud pour la capacité et l'accès, et la cession par Novartis des auto-injecteurs Xolair pour financer les biologiques inhalés. Les génériques autorisés protègent les volumes mais s'autocannibalisent en termes de revenus, tandis que les partenariats avec les pharmacies en ligne sécurisent la visibilité des données et réduisent les fuites de remises.

Leaders du secteur des médicaments inhalables

Boehringer Ingelheim International GmbH

Chiesi Farmaceutici S.p.A.

Novartis AG

GSK plc

AstraZeneca plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Qnovia, Inc., une entreprise pharmaceutique et de technologie médicale spécialisée dans les thérapeutiques inhalées, a annoncé des résultats favorables de son essai clinique de phase 1 pour RespiRx, une thérapie de remplacement de la nicotine (TRN) inhalable portable.

- Octobre 2025 : Merck & Co. a finalisé l'acquisition de Verona Pharma pour 10 milliards USD, ajoutant Ohtuvayre, une thérapie d'entretien inhalée de première classe pour la BPCO, à son portefeuille cardiopulmonaire.

Périmètre du rapport mondial sur le marché des médicaments inhalables

Selon le périmètre du rapport, les médicaments inhalables sont des médicaments ou substances administrés directement au système respiratoire par le nez ou la bouche, généralement utilisés pour traiter des affections pulmonaires ou obtenir des effets systémiques rapides. Cette voie d'administration est très efficace car elle cible le site d'action, comme les voies respiratoires dans l'asthme ou la bronchopneumopathie chronique obstructive (BPCO), permettant un début d'action plus rapide et des doses requises plus faibles par rapport aux méthodes orales ou injectables.

Le marché des médicaments inhalables est segmenté par indication, forme galénique, utilisateurs finaux, canal de distribution et géographie. Par indication, le marché est segmenté en asthme, bronchopneumopathie chronique obstructive, fibrose kystique, hypertension artérielle pulmonaire / PH-PID, maladie pulmonaire à mycobactéries non tuberculeuses (NTM) et diabète. Par forme galénique, le marché est segmenté en inhalateurs à dose mesurée, inhalateurs à poudre sèche, solutions nébulisées et inhalateurs à brume légère. Par utilisateurs finaux, le marché est segmenté en soins à domicile, hôpitaux et cliniques, et cliniques spécialisées. Par canal de distribution, le marché est segmenté en pharmacies de détail, pharmacies hospitalières et pharmacies en ligne. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Asthme |

| Bronchopneumopathie chronique obstructive (BPCO) |

| Fibrose kystique |

| Hypertension artérielle pulmonaire / PH-PID |

| Maladie pulmonaire à mycobactéries non tuberculeuses (NTM) |

| Diabète |

| Inhalation à dose mesurée |

| Inhalation à poudre sèche |

| Solutions nébulisées |

| Inhalation à brume légère |

| Soins à domicile / Auto-administration |

| Hôpitaux et cliniques |

| Cliniques spécialisées |

| Pharmacies de détail |

| Pharmacies hospitalières |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par indication | Asthme | |

| Bronchopneumopathie chronique obstructive (BPCO) | ||

| Fibrose kystique | ||

| Hypertension artérielle pulmonaire / PH-PID | ||

| Maladie pulmonaire à mycobactéries non tuberculeuses (NTM) | ||

| Diabète | ||

| Par forme galénique | Inhalation à dose mesurée | |

| Inhalation à poudre sèche | ||

| Solutions nébulisées | ||

| Inhalation à brume légère | ||

| Par utilisateur final | Soins à domicile / Auto-administration | |

| Hôpitaux et cliniques | ||

| Cliniques spécialisées | ||

| Par canal de distribution | Pharmacies de détail | |

| Pharmacies hospitalières | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel taux de croissance le marché des médicaments inhalables devrait-il afficher jusqu'en 2031 ?

Le marché des médicaments inhalables devrait enregistrer un TCAC de 5,41 % de 2026 à 2031.

Quel domaine thérapeutique connaît la croissance la plus rapide dans les traitements inhalables ?

Les thérapies contre la BPCO progressent à 5,83 % par an, dépassant les thérapies contre l'asthme.

Quelle est la taille du marché des médicaments inhalables ?

La taille du marché des médicaments inhalables devrait s'étendre de 30,10 milliards USD en 2025 et 31,70 milliards USD en 2026 à 41,30 milliards USD d'ici 2031, enregistrant un TCAC de 5,41 % entre 2026 et 2031.

Comment les inhalateurs connectés influencent-ils les stratégies des payeurs ?

Les données d'observance en temps réel réduisent les hospitalisations liées aux exacerbations d'environ 30 %, incitant le CMS et les assureurs européens à rembourser les dispositifs intelligents.

Dernière mise à jour de la page le: