Taille et part du marché des sirops contre la toux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.72 Milliards de dollars |

| Taille du Marché (2031) | 6.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sirops contre la toux par Mordor Intelligence

La taille du marché des sirops contre la toux était évaluée à 4,46 milliards USD en 2025 et devrait croître de 4,72 milliards USD en 2026 pour atteindre 6,27 milliards USD d'ici 2031, à un CAGR de 5,85 % durant la période de prévision (2026-2031).

Le marché est soutenu par le fardeau très élevé et récurrent des infections des voies respiratoires supérieures, qui demeurent l'une des affections infectieuses les plus répandues dans le monde et continuent de générer une demande de traitement stable dans les systèmes de santé développés et émergents. L'Amérique du Nord a occupé la première position régionale en 2025 en raison d'une utilisation des médicaments sans ordonnance profondément ancrée, d'un accès étendu aux pharmacies de détail et d'une forte fidélité des consommateurs aux grandes marques, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à mesure que l'urbanisation, l'expansion des pharmacies et l'adoption des médicaments de marque continuent de progresser. Le marché des sirops contre la toux évolue également vers des produits multi-symptômes, des achats numériques plus rapides et une différenciation plus ciblée autour des formulations sans somnolence, sans sucre, sans alcool et à base de plantes, ce qui modifie à la fois les stratégies de tarification et d'assortiment des grandes marques et des acteurs locaux. La concurrence reste équilibrée entre les grandes entreprises mondiales de santé grand public dotées d'une forte notoriété de marque et les fabricants nationaux qui se concurrencent sur les prix, notamment dans les segments génériques et à marque de distributeur, ce qui maintient le marché des sirops contre la toux commercialement actif mais pas totalement consolidé. La pression réglementaire concernant les principes actifs et la qualité des sirops devient désormais une variable plus importante, ce qui augmente les coûts de reformulation, resserre les exigences de conformité et accroît le risque d'exécution pour les petits fabricants à court terme.

Principaux enseignements du rapport

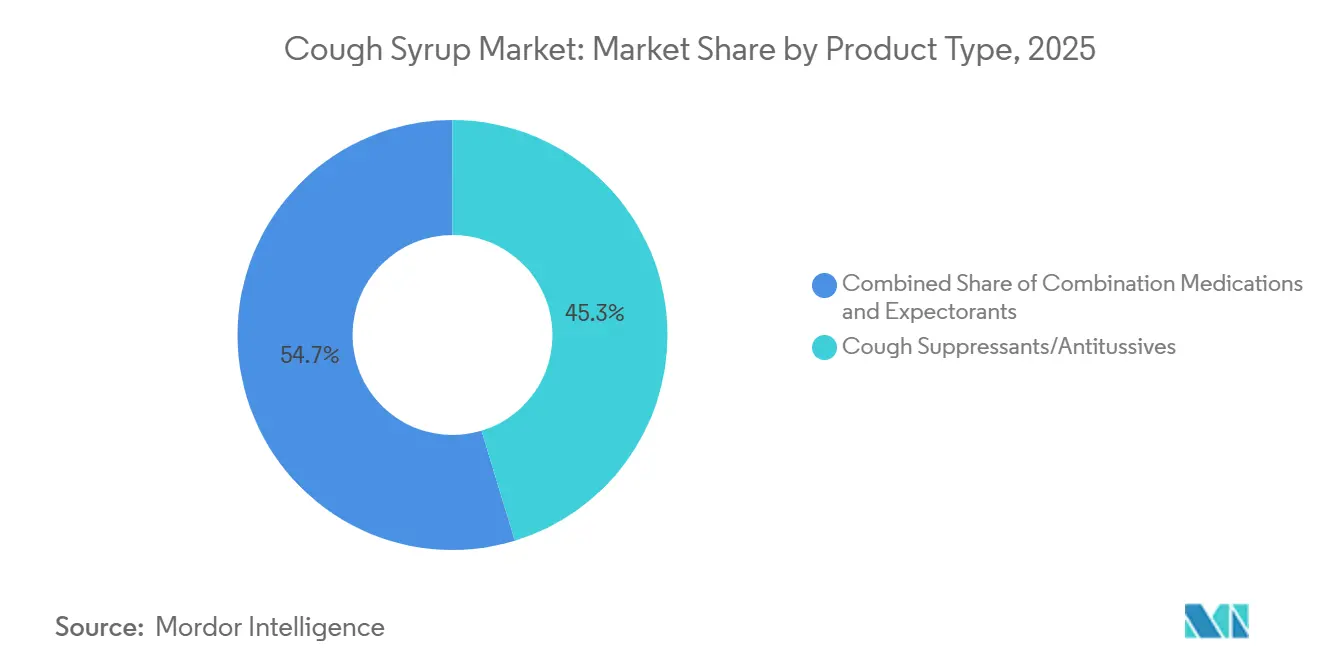

- Par type de produit, les antitussifs ont représenté 45,31 % des parts en 2025, tandis que les médicaments combinés devraient progresser à un CAGR de 7,38 % jusqu'en 2031.

- Par groupe d'âge, les adultes ont représenté 48,24 % des parts en 2025, tandis que le segment pédiatrique devrait enregistrer le CAGR le plus élevé à 6,52 % jusqu'en 2031.

- Par type d'ordonnance, les formulations sans ordonnance ont représenté 60,52 % des parts en 2025 et devraient afficher un CAGR de 6,25 % jusqu'en 2031.

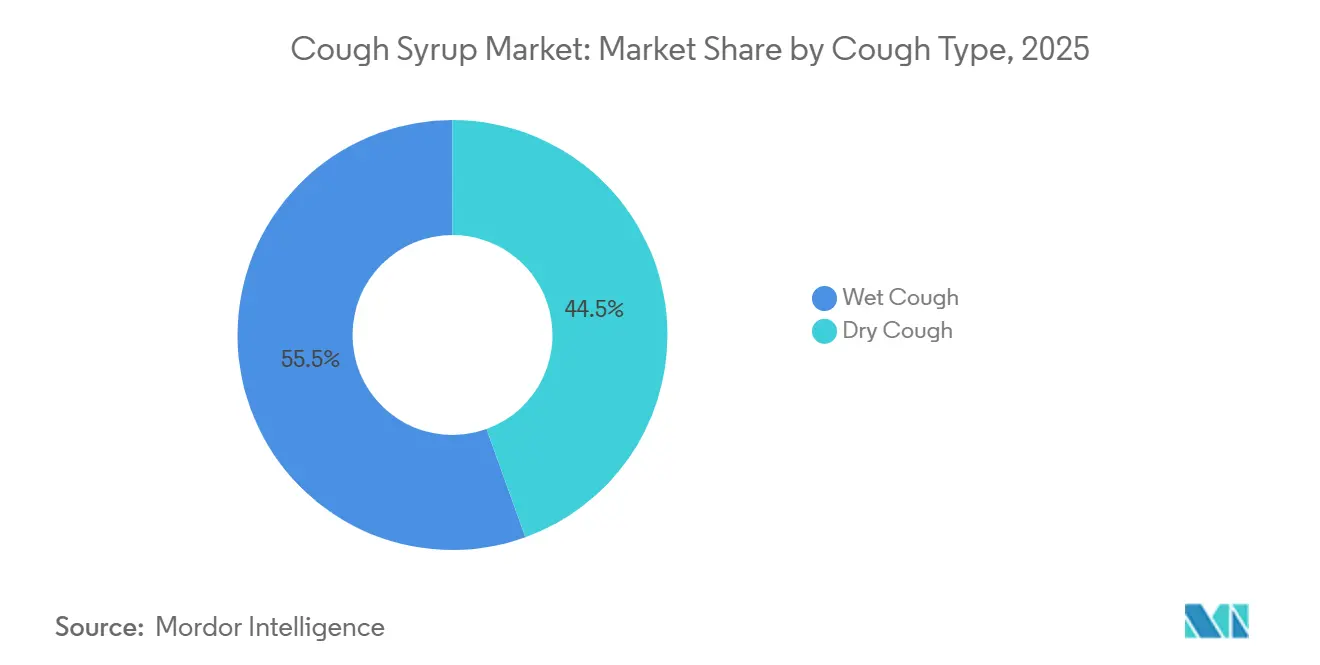

- Par type de toux, le sirop contre la toux grasse a capté 55,52 % des parts en 2025, tandis que le sirop contre la toux sèche devrait croître plus rapidement à un CAGR de 6,55 % jusqu'en 2031.

- Par canal de distribution, la pharmacie de détail a détenu 58,22 % des parts en 2025, tandis que la pharmacie en ligne devrait progresser à un CAGR de 8,65 % jusqu'en 2031.

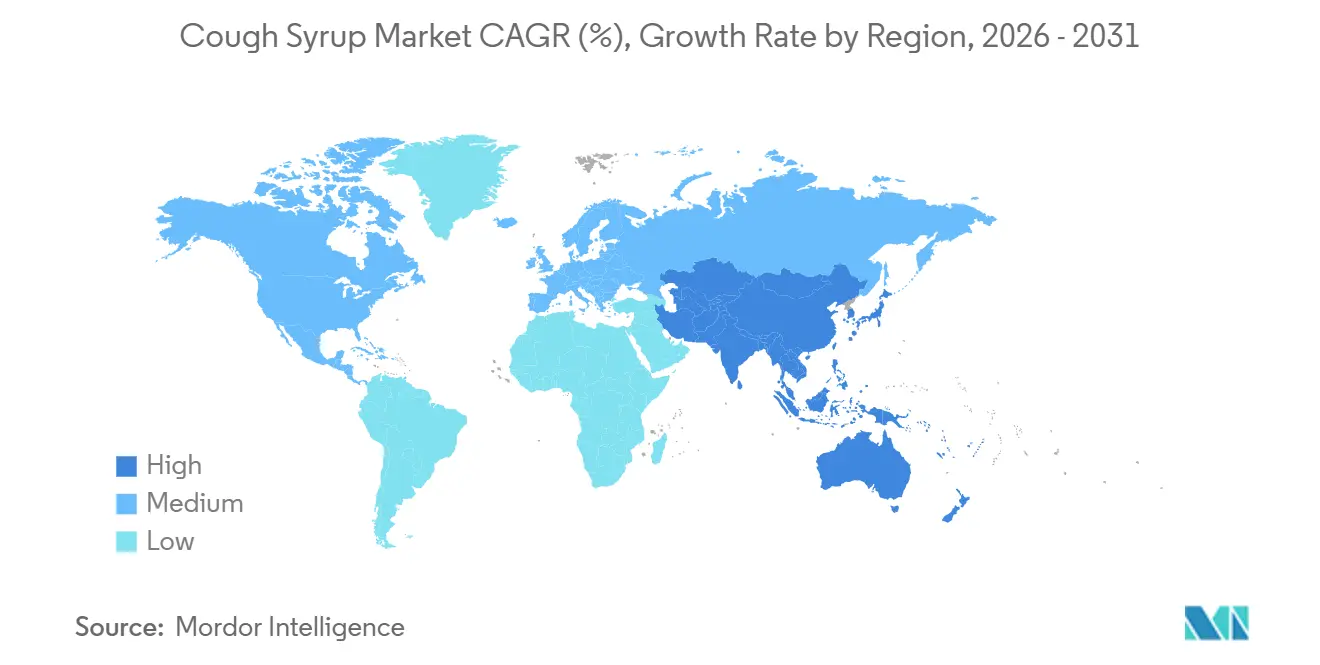

- Par géographie, l'Amérique du Nord a détenu 36,52 % des parts en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 7,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des sirops contre la toux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des infections des voies respiratoires supérieures | +1.4% | Mondial | Court terme (≤ 2 ans) |

| Préférence croissante pour les remèdes contre la toux sans ordonnance | +1.1% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Popularité croissante des ingrédients naturels et à base de plantes | +0.7% | Europe et cœur de l'APAC, extension vers le MEA | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et de l'accès aux pharmacies en ligne | +0.8% | Cœur de l'APAC, Amérique du Nord, extension vers le MEA | Moyen terme (2-4 ans) |

| Innovation de formulation axée sur la pédiatrie et ingénierie de la palatabilité | +0.5% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Différenciation des produits sans somnolence, sans sucre et sans alcool | +0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des infections des voies respiratoires supérieures

Les infections des voies respiratoires supérieures demeurent l'un des principaux moteurs de la demande sur le marché des sirops contre la toux, car elles créent un besoin récurrent de soulagement symptomatique à court terme dans de nombreux groupes d'âge et niveaux de revenus. Les taux standardisés selon l'âge à long terme ont peut-être diminué dans certains contextes, mais le nombre absolu d'épisodes a continué d'augmenter avec la croissance démographique, ce qui maintient les volumes totaux de traitement à un niveau élevé sur le marché des sirops contre la toux. La saison grippale 2025-2026 aux États-Unis avait déjà provoqué au moins 47 millions de maladies et 610 000 hospitalisations jusqu'en avril 2026, et cette ampleur des maladies saisonnières a continué de soutenir des ventes élevées de remèdes contre la toux et le rhume[1]Centres américains pour le contrôle et la prévention des maladies, « FAQ sur la saison grippale 2025-2026 », Centres américains pour le contrôle et la prévention des maladies, cdc.gov. Ce schéma est important car le marché des sirops contre la toux ne repose pas uniquement sur la premiumisation ou les gains de canaux, il s'appuie également sur un fardeau pathologique important et récurrent qui est difficile à déplacer. Un autre changement est que la saisonnalité virale devient moins prévisible dans certains endroits, ce qui peut lisser la demande annuelle mais peut également compliquer le calendrier des stocks, les promotions et les dépenses médias pour les fabricants. Cela rend le marché des sirops contre la toux plus dépendant de la réactivité de l'offre et de l'exécution en point de vente plutôt que de la seule croissance annuelle globale de la catégorie.

Préférence croissante pour les remèdes contre la toux sans ordonnance

Le marché des sirops contre la toux continue de bénéficier d'une nette préférence des consommateurs pour les soins autogérés, notamment pour les affections respiratoires mineures qui ne nécessitent pas toujours une consultation médicale. Les produits sans ordonnance détenaient déjà 60,52 % des parts en 2025 et affichaient également la croissance prévisionnelle la plus rapide au sein du type d'ordonnance, ce qui montre que cette partie du marché des sirops contre la toux se développe à la fois en termes d'échelle et de dynamique. Ce changement reflète plus que la commodité, car il indique également une évolution pratique vers un soulagement symptomatique accessible, rapide et familier qui correspond à la façon dont les consommateurs réagissent désormais aux maladies quotidiennes. Dans les marchés émergents, le même schéma est encore plus visible car l'accès aux pharmacies sert souvent de premier point de soins, ce qui donne aux sirops contre la toux sans ordonnance un rôle de première ligne dans le comportement de traitement. Dans les marchés matures, la préférence soutient une plus grande variété de produits, une profondeur de rayon plus large et des achats répétés plus rapides, mais elle donne également aux marques de distributeur plus de marge de croissance si les produits de marque ne maintiennent pas une différenciation claire. Il en résulte que le marché des sirops contre la toux bénéficie d'un soutien de volume plus fort du comportement des consommateurs lui-même, et pas seulement des nouveaux lancements de produits ou des pics à court terme de rhume et de grippe.

Popularité croissante des ingrédients naturels et à base de plantes

Le marché des sirops contre la toux connaît un mouvement régulier vers les formulations naturelles et à base de plantes, qui se manifeste autant par la reformulation que par le développement de produits entièrement nouveaux. Reckitt a indiqué que l'extrait de lierre grimpant présente les preuves cliniques les plus solides dans la catégorie des sirops contre la toux à base de plantes approuvés par l'UE, et la société a utilisé cette base dans sa gamme Strepsils Cough Dual Action, qui a été déployée plus largement après son lancement en Pologne. Cela est important car les options à base de plantes sont désormais positionnées pour les usages de sirop contre la toux sèche et de sirop contre la toux grasse, ce qui élargit leur pertinence commerciale sur le marché des sirops contre la toux plutôt que de les limiter à un segment de bien-être de niche. L'Europe est devenue la région la plus active pour ce changement car les monographies à base de plantes rendent les approbations plus simples pour certains principes actifs d'origine végétale que certaines alternatives synthétiques. Les attentes des consommateurs évoluent également car les acheteurs souhaitent de plus en plus des produits qui semblent plus sûrs sans sacrifier l'efficacité, ce qui pousse les entreprises à soutenir les ingrédients botaniques avec des preuves plus solides et des allégations plus claires. Cela signifie que le marché des sirops contre la toux récompense les marques capables de combiner acceptation réglementaire, crédibilité clinique et positionnement favorable aux consommateurs dans le même portefeuille.

Expansion du commerce électronique et de l'accès aux pharmacies en ligne

Le marché des sirops contre la toux est remodelé par l'expansion des pharmacies en ligne, notamment dans les populations urbaines et mobiles où la commodité influence désormais même les achats urgents de soulagement symptomatique. La pharmacie en ligne devrait croître à 8,65 % jusqu'en 2031, ce qui est bien au-dessus du rythme de croissance global du marché des sirops contre la toux et en fait le moteur de croissance de canal le plus puissant du rapport. Cette hausse est liée à la livraison à domicile, à la facilité de commande répétée, aux habitudes de paiement numérique et à l'utilisation plus large des outils de recherche et de recommandation basés sur les symptômes sur les plateformes de santé. En Chine, en Inde et en Asie du Sud-Est, ces plateformes deviennent d'importants agrégateurs de demande lors des pics saisonniers, ce qui peut déplacer les volumes rapidement et avec beaucoup plus de visibilité que les canaux de vente au détail traditionnels. Le canal donne également aux marques un accès plus direct aux données de navigation, de conversion et d'achat répété, ce qui améliore la planification des assortiments et le calendrier des promotions sur le marché des sirops contre la toux. À mesure que la réglementation sur les licences de pharmacie numérique se resserre de manière inégale selon les pays, un accès précoce aux canaux et une préparation à la conformité peuvent créer un avantage significatif pour les marques qui agissent avant que le secteur ne devienne plus encombré.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité stricte en matière de sécurité et d'étiquetage pour les principes actifs | -0.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Préoccupations liées à l'abus et à la surutilisation, notamment en usage pédiatrique | -0.5% | APAC, MEA, Amérique du Nord | Court terme (≤ 2 ans) |

| Pression sur les prix due à la concurrence des génériques et des marques de distributeur | -0.6% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en principes actifs pharmaceutiques et en emballages pour les formulations liquides orales | -0.4% | Mondial, notamment APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conformité stricte en matière de sécurité et d'étiquetage pour les principes actifs

Le marché des sirops contre la toux fait face à un environnement de conformité plus strict car l'examen des principes actifs se déroule désormais simultanément sur plusieurs grands marchés. La FDA a proposé en novembre 2024 de retirer la phényléphrine orale de la liste des décongestionnants nasaux reconnus dans le cadre de la monographie OTC M012, ce qui a poussé les fabricants à réévaluer les combinaisons pertinentes contre le rhume et la toux avant la saison suivante. Les prévisions de la FDA ont également signalé la poursuite de l'examen du dosage des médicaments contre la toux et le rhume en pédiatrie, ce qui a accru la probabilité d'exigences supplémentaires en matière d'étiquetage et de gestion des risques pour les produits destinés aux jeunes enfants[2]Consumer Healthcare Products Association, « Prévisions annuelles de la FDA », Consumer Healthcare Products Association, chpa.org. En Australie, la Therapeutic Goods Administration a examiné la classification du dextrométhorphane en 2024 et l'a maintenu en vente uniquement en pharmacie tout en soulignant les préoccupations liées à son abus, ce qui montre que la prudence réglementaire ne se limite pas à une seule région. Ces mesures augmentent les coûts car la reformulation, la revalidation, le réétiquetage et le relancement doivent souvent être effectués sur des produits existants déjà bien établis commercialement. L'effet est particulièrement significatif sur le marché des sirops contre la toux car les petits fabricants peuvent ne pas avoir la capacité technique et financière d'absorber des cycles de conformité répétés aussi facilement que les grands acteurs de marque.

Préoccupations liées à l'abus et à la surutilisation, notamment en usage pédiatrique

Les préoccupations liées à l'abus et à la surutilisation demeurent un frein évident pour le marché des sirops contre la toux, et la pression est la plus forte là où les produits à base de dextrométhorphane sont largement utilisés ou là où la sécurité pédiatrique a fait l'objet d'un examen plus approfondi. La Drug Enforcement Administration américaine a documenté l'abus de DXM à des doses allant de 250 mg à 1 500 mg en une seule prise, les adolescents étant identifiés comme un groupe de préoccupation majeur. La Chine a renforcé le contrôle en classant le DXM dans son cadre des médicaments psychotropes de catégorie II à compter du 1er juillet 2024, ce qui a restreint la vente sur ordonnance uniquement et interdit la fourniture aux mineurs. En octobre 2025, des décès pédiatriques liés à une contamination de sirops contre la toux produits par des fabricants indiens ont déclenché une action coordonnée de la FDA, de l'OMS et du CDSCO indien, ce qui a intensifié la surveillance de la qualité et soulevé de plus larges préoccupations de sécurité autour des produits liquides oraux. La FDA continue également de déconseiller l'utilisation de médicaments contre la toux et le rhume sans ordonnance chez les enfants de moins de 2 ans, ce qui maintient la prudence parentale à un niveau élevé même là où les produits restent légalement disponibles. Cela crée un contexte difficile pour le marché des sirops contre la toux car la demande existe toujours en pédiatrie, mais la croissance future devrait favoriser les produits avec des principes actifs plus sûrs, un dosage plus clair et une assurance qualité plus solide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats combinés redéfinissent la proposition de valeur des sirops contre la toux

Les antitussifs ont représenté 45,31 % du chiffre d'affaires en 2025, ce qui leur confère la plus grande position par type de produit sur le marché des sirops contre la toux. Leur avance reposait sur la familiarité de longue date des consommateurs avec le soulagement par les antitussifs, notamment là où les produits à base de dextrométhorphane avaient acquis une forte notoriété au fil de nombreuses années. Cette familiarité compte toujours au niveau du rayon car les acheteurs sur le marché des sirops contre la toux prennent souvent des décisions rapides basées sur des principes actifs connus et des étiquettes familières plutôt que sur une comparaison approfondie. Les expectorants ont également conservé une place importante car la guaïfénésine continue de bénéficier d'une forte reconnaissance clinique et grand public dans le traitement de la toux grasse. Cet équilibre montre que la structure des produits du marché des sirops contre la toux est toujours ancrée dans des catégories de symptômes établies, même si de nouveaux formats se développent autour d'elles.

Les médicaments combinés devraient croître à un CAGR de 7,38 % jusqu'en 2031, ce qui en fait le groupe de produits à la progression la plus forte sur le marché des sirops contre la toux. Leur essor reflète une évolution claire vers un produit couvrant plusieurs symptômes, ce qui réduit la complexité du rayon pour les détaillants et simplifie le choix pour les consommateurs. Ce changement est important car il transforme les besoins en sirop contre la toux sèche et en sirop contre la toux grasse en une occasion d'achat multi-symptômes plus large, ce qui élargit le rôle pratique des produits combinés sur le marché des sirops contre la toux. Dans le même temps, les examens réglementaires de certains principes actifs poussent les fabricants à utiliser les gammes combinées comme vecteurs de reformulation, de sorte que ces produits servent de plus en plus à la fois des objectifs commerciaux et de conformité. Dans le secteur des sirops contre la toux, cela confère aux formats combinés une position stratégique plus forte car ils peuvent porter des allégations premium, soutenir une distribution plus large et répondre plus flexiblement lorsque les produits à ingrédient unique sont sous pression.

Par groupe d'âge : la prédominance des adultes se maintient tandis que la pédiatrie reste stratégiquement importante

Les adultes ont représenté 48,24 % des parts en 2025, ce qui en fait le plus grand groupe d'âge sur le marché des sirops contre la toux. Cette position était soutenue par des taux élevés d'automédication, des achats fréquents motivés par la commodité en milieu professionnel et une forte mémorisation des marques chez les consommateurs en âge de travailler. Les acheteurs adultes constituent également le cœur de cible des produits premium sans somnolence, sans sucre et sans alcool, ce qui signifie que le marché des sirops contre la toux tire une part significative de sa valeur des achats axés sur les caractéristiques dans ce groupe. Cela est important car la demande adulte n'est pas seulement large, elle est également commercialement attractive en raison d'achats répétés plus fréquents et d'une volonté de payer pour des avantages orientés vers la commodité. Le segment gériatrique reste plus petit, mais il gagne en pertinence à mesure que le vieillissement des populations en Europe et au Japon accroît la demande de gestion des symptômes respiratoires de manière plus guidée, répétable et fidèle aux marques.

Le segment pédiatrique devrait se développer à un CAGR de 6,52 % jusqu'en 2031, ce qui en fait le groupe d'âge à la croissance la plus rapide sur le marché des sirops contre la toux malgré l'environnement réglementaire plus strict. La croissance est soutenue par des investissements à long terme dans la palatabilité, des formats de dosage plus clairs et une moindre dépendance aux profils de principes actifs à risque plus élevé. Cela crée une ouverture inégale mais importante car le marché des sirops contre la toux peut encore croître chez les enfants lorsque les produits répondent à des attentes plus strictes en matière de sécurité, d'utilisabilité et de goût. C'est pourquoi l'innovation axée sur les enfants devient plus spécifique aux formats et guidée par la conformité plutôt que de simplement adapter les sirops adultes en doses plus petites. Dans le secteur des sirops contre la toux, les entreprises qui maintiennent leurs investissements dans des formulations pédiatriques avec un positionnement de sécurité plus solide sont plus susceptibles de conserver leur accès à mesure que la surveillance réglementaire continue d'augmenter.

Par type d'ordonnance : la prédominance des médicaments sans ordonnance est structurelle et continue de s'étendre

Les formulations sans ordonnance ont représenté 60,52 % de la part du marché des sirops contre la toux en 2025, ce qui en fait le leader incontesté par type d'ordonnance. Les produits sans ordonnance ont également affiché le CAGR prévisionnel le plus élevé à 6,25 % jusqu'en 2031, ce qui signifie que le segment leader élargit encore son rôle sur le marché des sirops contre la toux. Cette combinaison d'échelle actuelle et de dynamique future indique généralement un changement structurel de la demande plutôt qu'un gain de canal à court terme. Dans ce cas, le changement provient de la familiarité des consommateurs, d'un accès rapide, d'une large couverture de détail et de la normalisation progressive des soins personnels pour les symptômes respiratoires courants. Le marché des sirops contre la toux repose donc fortement sur le rayon sans ordonnance à la fois comme principale base de revenus et comme zone d'expansion future la plus active.

Les formulations sur ordonnance restent importantes dans les cas d'utilisation sévères, chroniques, post-chirurgicaux et immunodéprimés, mais leur rôle devient plus étroit sur le marché des sirops contre la toux. Les produits qui restent sur ordonnance ont besoin d'une différenciation clinique plus claire s'ils veulent éviter la pression sur leurs parts face à l'amélioration des alternatives sans ordonnance. Cette pression augmente lorsque des principes actifs autrefois associés à l'usage médical deviennent plus acceptés dans des formats sans ordonnance ou font l'objet d'un examen plus approfondi dans les canaux de prescription réglementés. Il en résulte que les gammes sur ordonnance uniquement deviennent plus spécialisées et moins centrales pour la croissance des volumes sur le marché des sirops contre la toux. Pour les fabricants fortement exposés aux produits sur ordonnance, un ajustement du portefeuille vers des thérapeutiques respiratoires plus différenciées pourrait devenir plus important au cours de la période de prévision.

Par type de toux : le sirop contre la toux grasse maintient sa position dominante tandis que le sirop contre la toux sèche gagne du terrain

Le sirop contre la toux grasse a détenu 55,52 % des parts en 2025, ce qui lui confère la position la plus importante dans la segmentation par type de toux sur le marché des sirops contre la toux. Cette avance reflète la fréquence de la toux productive associée aux infections des voies respiratoires supérieures et inférieures, où la thérapie à base d'expectorants reste une approche de traitement courante. Le format de sirop contre la toux grasse bénéficie également d'une forte familiarité des pharmaciens et des médecins avec la guaïfénésine, ce qui contribue à maintenir un comportement de recommandation et d'achat stable. Un autre facteur de soutien est l'expansion des produits combinés, car de nombreuses formulations multi-symptômes incluent un expectorant et élargissent donc la portée commerciale du sirop contre la toux grasse au-delà de l'utilisation à ingrédient unique. Pour le marché des sirops contre la toux, cela signifie que le plus grand type de toux bénéficie à la fois d'un besoin établi et d'une innovation de produits adjacents.

Le sirop contre la toux sèche devrait croître à un CAGR de 6,55 % jusqu'en 2031, ce qui en fait le type de toux à la croissance la plus rapide sur le marché des sirops contre la toux. La croissance est liée à l'attention croissante portée aux toux post-virales, liées aux allergies et autres toux non productives qui nécessitent une suppression plutôt qu'un dégagement du mucus. Le segment de la toux sèche est également celui où les principes actifs botaniques et les allégations compatibles avec le mode de vie telles que sans sucre et sans somnolence gagnent une plus forte traction, notamment en Europe où les options à base de plantes étayées par des preuves se sont développées[3]Reckitt Benckiser Group plc, « Comment une science unique et l'obsession du consommateur élargissent la portée de Strepsils », Reckitt, reckitt.com. Cela fait du sirop contre la toux sèche un important terrain d'innovation car les acheteurs réguliers dans les situations de toux persistante comparent souvent les caractéristiques des formulations plus attentivement. En conséquence, le marché des sirops contre la toux devrait connaître une différenciation plus rapide et une premiumisation plus forte dans les produits contre la toux sèche que dans les gammes de toux grasse plus établies.

Par canal de distribution : la pharmacie de détail est en tête tandis que la pharmacie en ligne change les règles du jeu

La pharmacie de détail a capté 58,22 % des parts en 2025, ce qui lui a permis de rester le principal canal sur le marché des sirops contre la toux. Son avance reflète la forte influence des pharmaciens, l'accès immédiat aux produits lors des épisodes de symptômes aigus et l'habitude d'acheter des remèdes contre la toux en même temps que d'autres produits de santé essentiels en une seule visite. Ce canal reste important car l'urgence est un élément déterminant de l'achat de médicaments contre la toux, et les pharmacies physiques restent bien placées pour convertir cette urgence en ventes le jour même. Les points de vente au détail continuent également de soutenir la visibilité des marques de confiance, ce qui est particulièrement important sur le marché des sirops contre la toux où de nombreux consommateurs préfèrent les noms familiers lorsque les symptômes apparaissent soudainement. Cela confère à la pharmacie de détail un rôle durable même si les canaux de santé numérique gagnent davantage de parts.

La taille du marché des sirops contre la toux pour la pharmacie en ligne devrait se développer à un CAGR de 8,65 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide du rapport. Les canaux numériques bénéficient de la commande répétée, de la livraison à domicile, de la comparaison des prix et d'une utilisation plus forte de la découverte via des applications dans les populations urbaines. Ils génèrent également davantage de données au niveau des consommateurs, ce qui peut améliorer le calendrier des promotions, la planification des stocks et les recommandations de produits d'une manière que les rayons traditionnels ne peuvent pas facilement égaler. Cela crée un rayon numérique plus concentré où les évaluations, les avis et le classement dans les moteurs de recherche comptent autant que l'emballage et l'histoire de la marque. Pour le marché des sirops contre la toux, la pharmacie en ligne n'est plus seulement un canal alternatif, elle devient un champ de bataille concurrentiel central pour la croissance future.

Analyse géographique

L'Amérique du Nord a détenu 36,52 % de la part du marché des sirops contre la toux en 2025, ce qui lui a conféré la première position régionale dans le rapport. La région bénéficie de solides habitudes de consommation sans ordonnance, d'une couverture pharmaceutique dense et d'une forte notoriété des marques pour les produits de soulagement respiratoire établis. Aux États-Unis, la saison grippale 2025-2026 avait atteint au moins 47 millions de maladies et 610 000 hospitalisations jusqu'en avril 2026, ce qui a soutenu une forte demande saisonnière pour les produits contre la toux et le rhume. Le Canada et le Mexique restent des contributeurs plus modestes, mais tous deux continuent de bénéficier de la portée du réseau de pharmacies et d'un comportement d'automédication stable. Cette combinaison maintient l'Amérique du Nord au cœur du marché des sirops contre la toux car elle offre à la fois une stabilité des volumes et de solides économies de produits de marque.

L'Europe reste une région majeure pour le marché des sirops contre la toux, notamment dans les catégories de sirop contre la toux sèche et de sirop contre la toux grasse où l'adoption des plantes médicinales et la familiarité avec les médicaments sans ordonnance sont toutes deux bien développées. L'Allemagne détient la plus grande part nationale en Europe, soutenue par une base de santé grand public mature et une infrastructure bien établie pour les médicaments à base de plantes. Les monographies à base de plantes de l'UE ont contribué à faire de l'Europe la région commercialement la plus active pour les formulations de toux botaniques, et Reckitt a rapporté que sa gamme Strepsils Cough Dual Action a atteint le leadership du marché dans 15 marchés de l'UE. La France, le Royaume-Uni, l'Italie et l'Espagne contribuent également à des revenus significatifs, bien que les préférences des consommateurs diffèrent selon le style de formulation et l'attrait des ingrédients naturels. La région reste importante pour le marché des sirops contre la toux car elle combine un soutien réglementaire à l'innovation à base de plantes avec une forte volonté des consommateurs d'essayer des formulations différenciées.

L'Asie-Pacifique représente la composante régionale à la croissance la plus rapide de la taille du marché des sirops contre la toux, avec un CAGR de 7,45 % prévu jusqu'en 2031. L'Inde et la Chine sont les principaux moteurs de volume car de grandes populations, un meilleur accès aux pharmacies et une utilisation plus large de la santé numérique continuent de stimuler la demande. La reclassification du dextrométhorphane par la Chine en 2024 a modifié l'équilibre des produits antitussifs sans ordonnance et favorise désormais les portefeuilles avec des alternatives non-DXM. L'Inde contribue à la croissance grâce à l'automédication croissante et à une population âgée plus importante, mais la surveillance de la qualité s'est considérablement renforcée après les événements de contamination des sirops contre la toux de 2025. La Corée du Sud, le Japon et l'Australie restent plus modestes en volume mais plus forts en termes de tarification premium et de nouveaux formats de livraison. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, gagnent également en pertinence à mesure que l'accès aux pharmacies de détail s'étend et que les produits sans ordonnance de marque supplantent certains remèdes traditionnels. Ensemble, ces marchés maintiennent le marché des sirops contre la toux géographiquement large, mais l'Asie-Pacifique porte désormais la dynamique de croissance la plus claire.

Paysage concurrentiel

Le marché des sirops contre la toux présente une concentration modérée au niveau des marques et une fragmentation beaucoup plus large dans l'offre générique et à marque de distributeur. Les grandes entreprises de santé grand public telles que Haleon, Reckitt, Procter and Gamble, Opella Healthcare Group et d'autres bénéficient d'une forte visibilité de marque et d'un accès aux rayons sur les principaux marchés. Cela donne au marché des sirops contre la toux un ensemble clair de leaders reconnaissables, mais cela n'élimine pas la concurrence par les prix car les producteurs locaux restent actifs en Inde, en Chine, au Brésil et dans d'autres marchés sensibles aux prix. Il en résulte un marché où la force de la marque compte beaucoup dans les segments sans ordonnance premium, tandis que les parts en dessous de ce niveau restent largement distribuées entre les offres régionales et à marque de distributeur.

Le comportement stratégique sur le marché des sirops contre la toux est centré sur l'innovation de format, l'intégration à base de plantes et un meilleur contrôle de l'approvisionnement et de l'accès aux canaux. Reckitt a ouvert sa plus grande installation de fabrication de médicaments sans ordonnance aux États-Unis en décembre 2024, un site de 28 800 mètres carrés à Wilson, en Caroline du Nord, soutenu par un investissement de 200 millions USD. Cette décision montre comment les entreprises leaders rapprochent leur capacité de fabrication des centres de demande afin d'améliorer la résilience et de soutenir un déploiement plus rapide des produits. Haleon a finalisé l'acquisition des 12 % restants de sa coentreprise en Chine en juin 2025, ce qui a renforcé son contrôle sur les opérations dans un marché de croissance important. Reckitt a également utilisé un positionnement à base de plantes cliniquement soutenu pour développer Strepsils Cough Dual Action, ce qui montre comment les grands acteurs se concurrencent à travers des formulations naturelles étayées par des preuves plutôt que seulement par des noms de marque hérités.

Les espaces blancs sur le marché des sirops contre la toux sont les plus importants autour des antitussifs à base de plantes étayés par des preuves, des plateformes pédiatriques non-DXM et des modèles numériques qui soutiennent la gestion répétée des symptômes de toux récurrents. Les programmes à marque de distributeur continuent de faire pression sur les marges, notamment là où la parité des principes actifs est facile à comprendre et où la comparaison en rayon est simple. Les petits fabricants indiens et chinois ont encore de la marge pour croître sur les marchés d'exportation, mais les incidents de contamination de 2025 ont rendu les acheteurs plus sélectifs sur les systèmes de qualité et la discipline d'approvisionnement. Le rapport annuel de Haleon a également montré que même les grands portefeuilles respiratoires peuvent faire face à une volatilité à court terme, sa division Santé respiratoire ayant enregistré un déclin de 1,9 % de son chiffre d'affaires organique en 2025 après une saison de rhume et de grippe plus faible en Amérique du Nord et en Europe centrale et orientale. Cela laisse le marché des sirops contre la toux concurrentiel de manière très pratique, où l'échelle, la préparation réglementaire, le contrôle de l'approvisionnement et la confiance dans la marque comptent, mais aucun d'eux n'élimine totalement le risque d'exécution.

Leaders du secteur des sirops contre la toux

Reckitt Benckiser Group plc

Haleon plc

Kenvue Inc.

Procter and Gamble Company

Opella Healthcare Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : La hausse des prix des principes actifs pharmaceutiques chinois à la suite des tensions géopolitiques dans la chaîne d'approvisionnement a poussé les prix du paracétamol à environ le double de leurs niveaux d'avant-crise, l'azithromycine et d'autres principes actifs pharmaceutiques augmentant de 30 à 40 % ; les fabricants de sirops contre la toux liquides oraux dépendant d'un approvisionnement unique en principes actifs pharmaceutiques chinois font face à une inflation des coûts à court terme et à des risques potentiels de disponibilité des références.

- Octobre 2025 : La FDA américaine a émis une alerte publique confirmant la contamination au DEG/EG de sirops contre la toux pour enfants fabriqués par quatre entreprises indiennes (Sresan Pharmaceuticals, Shape Pharma, Rednex Pharmaceuticals et Kaysons Pharma), en coordination avec l'OMS et le CDSCO indien. La FDA a confirmé qu'aucun des produits nommés n'était entré sur le marché américain et a rappelé aux fabricants les directives existantes sur les tests de glycérine.

Périmètre du rapport sur le marché mondial des sirops contre la toux

Selon le périmètre du rapport, le sirop contre la toux est un médicament liquide formulé pour soulager la toux. Il contient généralement des principes actifs tels que des antitussifs pour réduire le réflexe de toux ou des expectorants pour fluidifier le mucus. Les sirops contre la toux peuvent également contenir d'autres ingrédients pour apaiser la gorge ou traiter les symptômes associés à la toux.

La segmentation du marché des sirops contre la toux est catégorisée par type de produit, groupe d'âge, type d'ordonnance, type de toux, canal de distribution et géographie. Par type de produit, le marché comprend les expectorants, les antitussifs et les médicaments combinés. Par groupe d'âge, il est segmenté en pédiatrique, adulte et gériatrique. Sur la base du type d'ordonnance, le marché est divisé en médicaments sur ordonnance et sans ordonnance. Par type de toux, il est classé en toux sèche et toux grasse. La segmentation par canal de distribution comprend la pharmacie de détail, la pharmacie hospitalière et la pharmacie en ligne. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Expectorants |

| Antitussifs |

| Médicaments combinés |

| Pédiatrique |

| Adulte |

| Gériatrique |

| Sur ordonnance |

| Sans ordonnance |

| Toux sèche |

| Toux grasse |

| Pharmacie de détail |

| Pharmacie hospitalière |

| Pharmacie en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Expectorants | |

| Antitussifs | ||

| Médicaments combinés | ||

| Par groupe d'âge | Pédiatrique | |

| Adulte | ||

| Gériatrique | ||

| Par type d'ordonnance | Sur ordonnance | |

| Sans ordonnance | ||

| Par type de toux | Toux sèche | |

| Toux grasse | ||

| Par canal de distribution | Pharmacie de détail | |

| Pharmacie hospitalière | ||

| Pharmacie en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des sirops contre la toux ?

Le marché des sirops contre la toux est évalué à 4,72 milliards USD en 2026 et devrait atteindre 6,27 milliards USD d'ici 2031, avec un CAGR de 5,85 %.

Quelle région est en tête de la demande mondiale de sirops contre la toux ?

L'Amérique du Nord a détenu la plus grande part régionale à 36,52 % en 2025, soutenue par une forte adoption des médicaments sans ordonnance, un accès dense aux pharmacies et une fidélité établie aux marques.

Quel type de produit connaît la croissance la plus rapide dans les sirops contre la toux ?

Les médicaments combinés devraient croître à un CAGR de 7,38 % jusqu'en 2031, les consommateurs préférant de plus en plus un produit qui traite plusieurs symptômes.

Pourquoi la pharmacie en ligne devient-elle importante pour les ventes de sirops contre la toux ?

La pharmacie en ligne devrait croître à un CAGR de 8,65 % jusqu'en 2031 car la commodité de la livraison, la commande répétée et la découverte numérique modifient le comportement d'achat.

Quel groupe d'âge constitue la plus grande base de revenus pour les sirops contre la toux ?

Les adultes ont représenté 48,24 % des parts en 2025, reflétant une automédication fréquente, la familiarité avec les marques et une forte demande de soulagement symptomatique sans ordonnance pratique.

Quels sont les principaux risques qui façonnent la demande future de sirops contre la toux ?

Les principaux risques sont le renforcement de la réglementation sur les principes actifs, les préoccupations de sécurité pédiatrique, l'abus de dextrométhorphane et une surveillance accrue de la qualité après les incidents liés à la contamination.

Dernière mise à jour de la page le: