Taille et part de marché des drogues psychédéliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.63 Milliards de dollars |

| Taille du Marché (2031) | 8.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.55% CAGR |

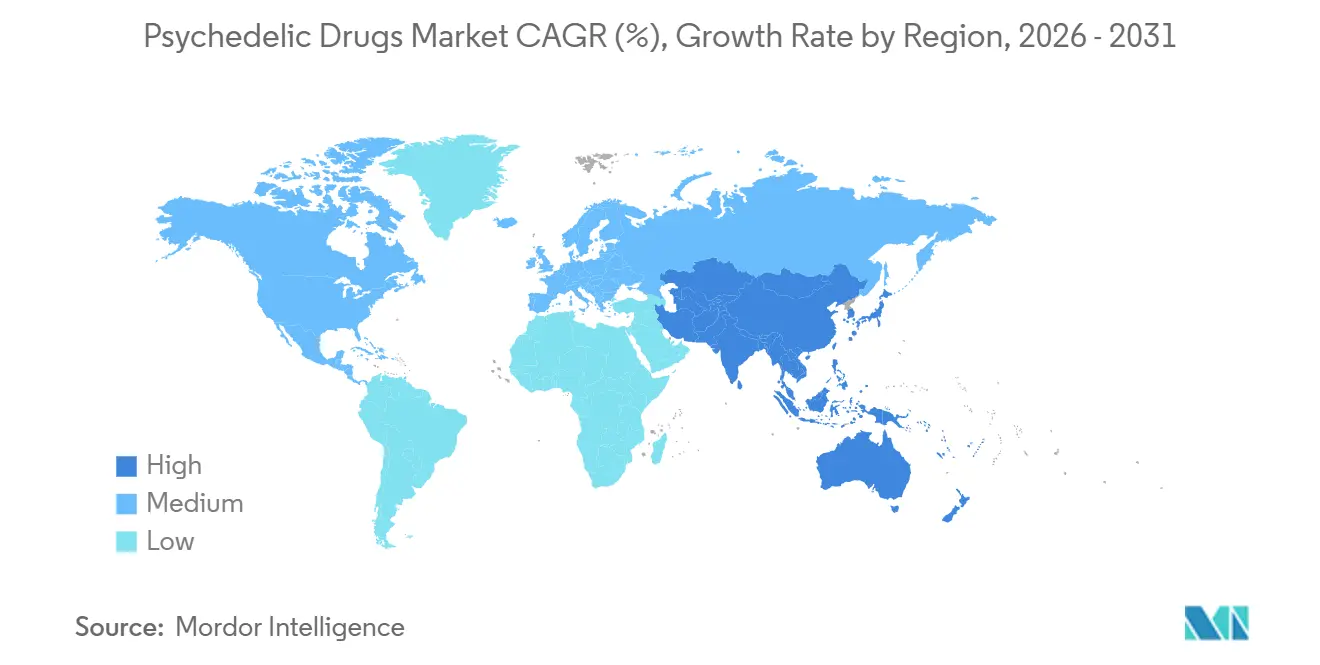

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

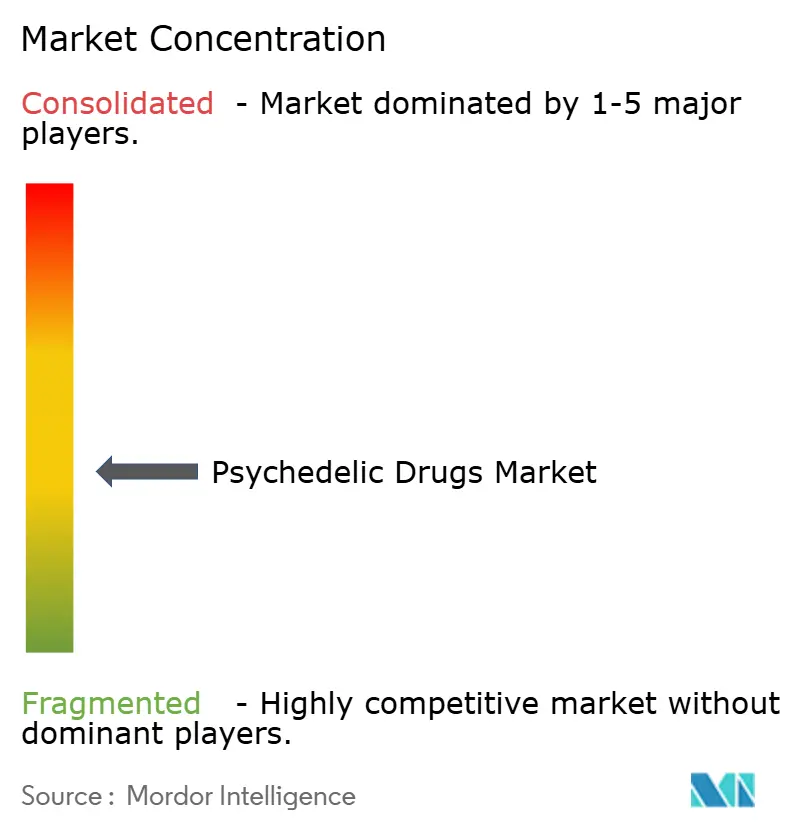

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des drogues psychédéliques par Mordor Intelligence

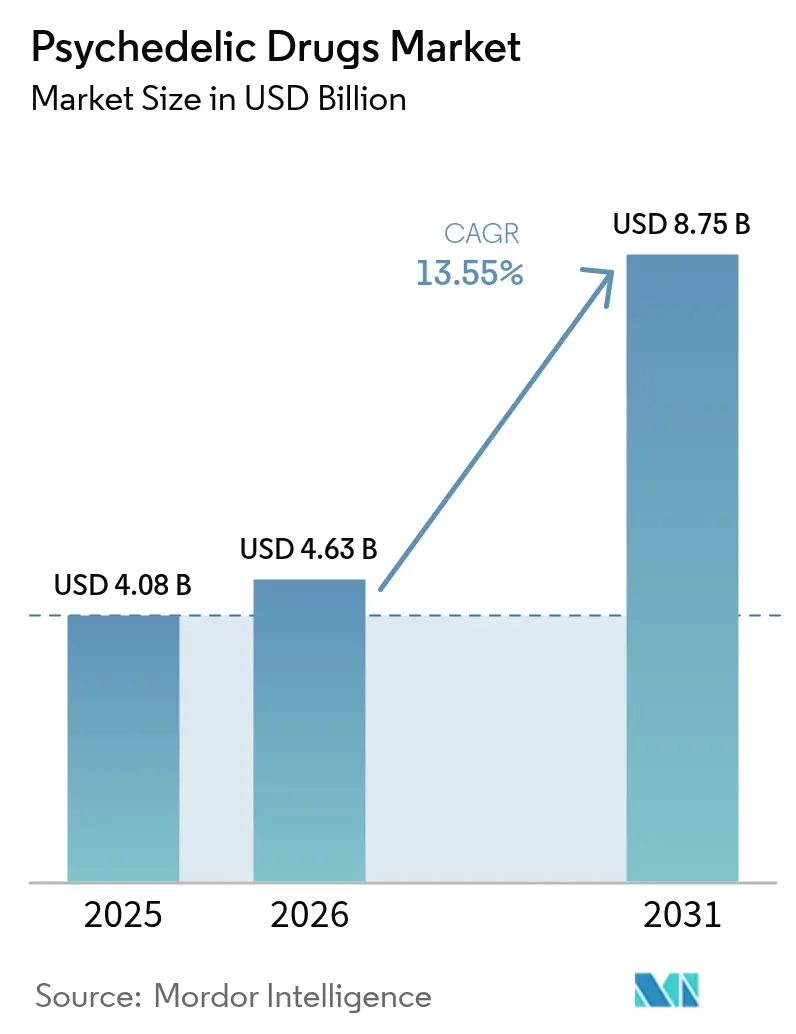

La taille du marché des drogues psychédéliques était évaluée à 4,08 milliards USD en 2025 et devrait croître de 4,63 milliards USD en 2026 pour atteindre 8,75 milliards USD d'ici 2031, à un TCAC de 13,55 % durant la période de prévision (2026-2031). Les prévisions impliquent que le secteur des drogues psychédéliques doublera approximativement en valeur absolue en cinq ans, à mesure que le pipeline d'actifs en phase avancée progresse et que les investisseurs réévaluent leur vision risque-rendement des nouveaux traitements neuro-psychiatriques. Le pipeline est enrichi par un nombre croissant de molécules de nouvelle génération qui cherchent à conserver la puissance thérapeutique tout en réduisant l'intensité hallucinogène, laissant entrevoir un avenir où la thérapie psychédélique deviendra une option médicale courante. Les estimations internes suggèrent que chaque amélioration de 1 % des résultats mondiaux en matière de dépression résistante au traitement pourrait générer jusqu'à 1 milliard USD de revenus supplémentaires annuels sur ordonnance, ce qui explique pourquoi les grandes entreprises pharmaceutiques concluent désormais des accords de partenariat. Un consensus émergent indique que la prochaine vague d'adoption sera portée par des décisions formelles de remboursement plutôt que par des percées cliniques à grand retentissement.

Points clés du rapport

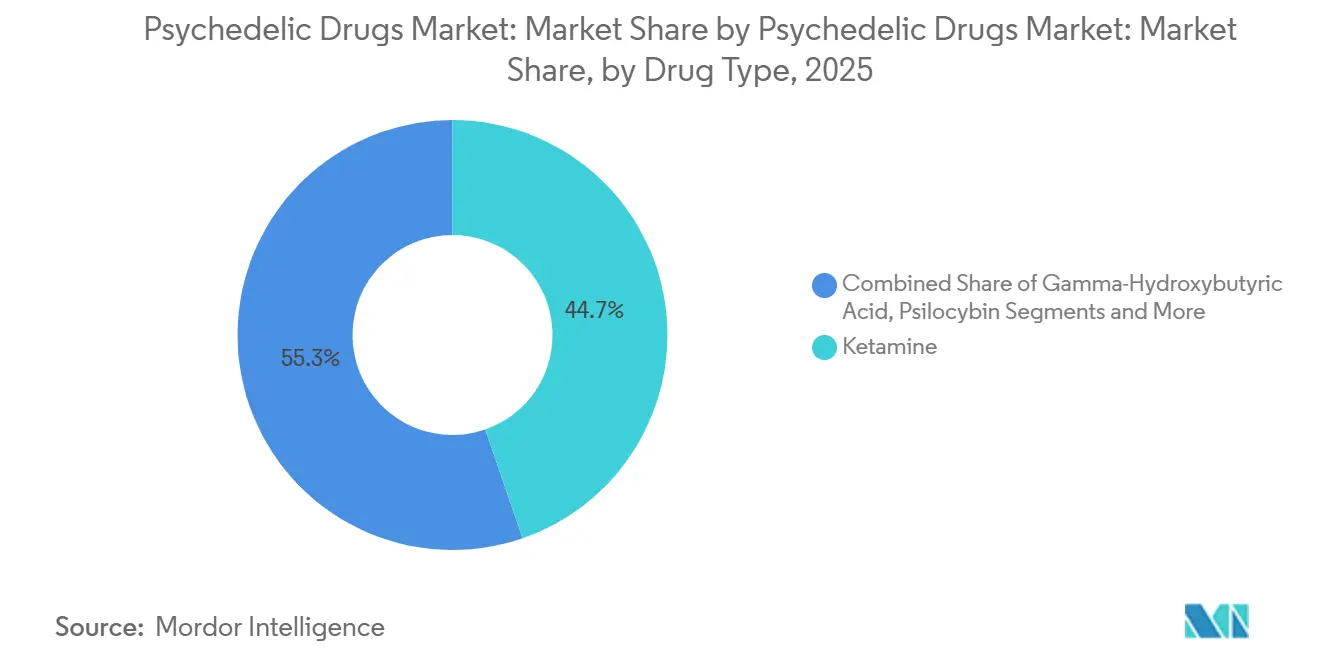

- Par type de médicament, la kétamine détenait 44,70 % de la part de marché des drogues psychédéliques en 2025, tandis que la psilocybine devrait progresser à un taux de croissance de 17,85 % jusqu'en 2031.

- Par source, les composés synthétiques représentaient 63,80 % des revenus en 2025, tandis que les psychédéliques d'origine naturelle devraient croître à un taux de 14,2 % sur l'horizon de prévision.

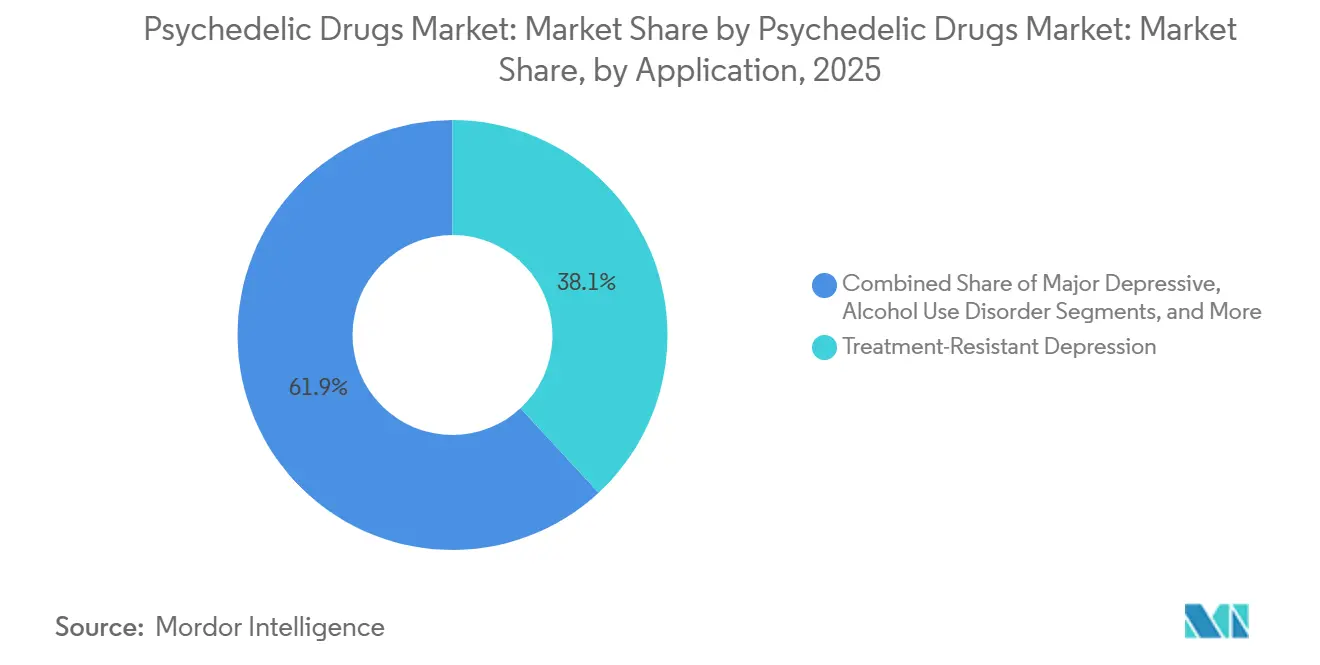

- Par application, la dépression résistante au traitement captait une part de 38,10 % en 2025, et les thérapies contre le trouble de stress post-traumatique devraient progresser à un taux de croissance de 16,75 % jusqu'en 2031.

- Par voie d'administration, les formats oraux étaient en tête avec une part de 55,20 % en 2025 ; les produits intranasaux devraient connaître la croissance la plus rapide à 18,6 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières géraient 59,90 % des ventes de 2025, tandis que les plateformes en ligne et de télésanté devraient se développer à un taux de croissance de 21,4 % d'ici 2031.

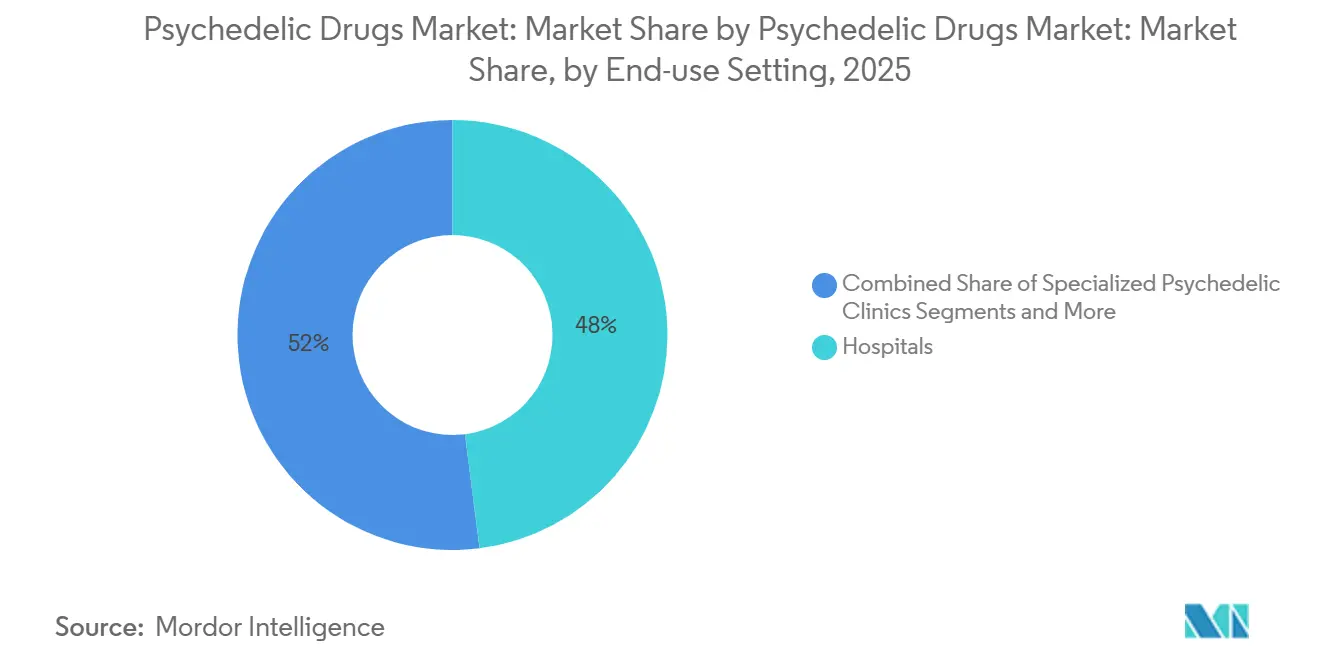

- Par cadre d'utilisation finale, les hôpitaux représentaient 48,00 % de la demande en 2025, et les cliniques psychédéliques spécialisées devraient croître à un taux de 19,95 % durant la période de prévision.

- Par géographie, l'Amérique du Nord commandait une part de 51,60 % en 2025 ; l'Asie-Pacifique est en voie de connaître l'expansion régionale la plus rapide avec un taux de croissance de 14,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des drogues psychédéliques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence mondiale croissante des troubles de santé mentale et besoins thérapeutiques non satisfaits | +1.5% | Mondial | Moyen terme (~3-4 ans) |

| Évolutions réglementaires progressives vers la médicalisation et la déprogrammation des psychédéliques | +1.2% | Amérique du Nord et Australie | Moyen terme (~3-4 ans) |

| Investissements institutionnels et stratégiques croissants alimentant la R&D et l'infrastructure commerciale | +0.8% | Amérique du Nord et UE | Court terme (≤2 ans) |

| Expansion des modèles de prestation de soins de santé permettant la thérapie assistée par psychédéliques (cliniques et télémédecine) | +0.6% | Mondial | Moyen terme (~3-4 ans) |

| Alliances stratégiques pharma-biotech ciblant les nouveaux psychédéliques | +0.5% | Amérique du Nord et UE | Court terme (≤2 ans) |

| Libéralisation des lois sur les substances contrôlées et expansion des réseaux de cliniques de kétamine | +0.4% | Amérique du Nord ; premiers adoptants en Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante des troubles de santé mentale et besoins thérapeutiques non satisfaits

L'incidence croissante de la dépression résistante au traitement et de l'anxiété élargit la taille du marché des drogues psychédéliques en augmentant le bassin de patients adressables. Les études de phase 2 montrant une rémission de 75 % avec la psilocybine après deux doses ont amplifié l'intérêt des cliniciens, car des réponses durables peuvent réduire le nombre total d'heures de thérapie par an. Les systèmes de santé confrontés à des pénuries de psychiatres déduisent que des interventions à fort impact et à faible fréquence pourraient soulager les goulots d'étranglement dans les soins ambulatoires. À mesure que la sensibilisation augmente, les groupes de défense des patients incitent les payeurs à réévaluer les modèles de coût-efficacité qui reposent sur l'adhérence à long terme aux antidépresseurs.

Évolutions réglementaires progressives vers la médicalisation et la déprogrammation des psychédéliques

Des orientations plus explicites de la FDA[1]U.S. Food and Drug Administration, "Drogues psychédéliques : considérations pour les investigations cliniques," U.S. Food and Drug Administration, fda.gov sur la conception des essais cliniques et les désignations de percée raccourcissent les délais de développement, influençant directement la capture de parts de marché des drogues psychédéliques par les promoteurs en phase avancée. L'Oregon et le Colorado ont délivré des licences pour des services de psilocybine supervisés, créant des ensembles de données que les agences fédérales peuvent examiner, ce qui pourrait accélérer la reprogrammation nationale. L'inférence ici est que les expériences politiques localisées fonctionnent effectivement comme des études de sécurité de phase 4, donnant aux régulateurs une assurance empirique avant les déploiements nationaux. Le précédent australien soutient la diffusion mondiale des politiques car il montre que l'utilisation médicalisée peut coexister avec des contrôles stricts de la chaîne d'approvisionnement.

Investissements institutionnels et stratégiques croissants alimentant la R&D et l'infrastructure commerciale

Les afflux de capitaux, illustrés par 296 millions USD levés en 2023, permettent aux petites biotechs de financer des essais multicentriques en parallèle plutôt que séquentiellement. L'alliance neuroplastogène de 2 milliards USD d'AbbVie signale que les seuils de diligence raisonnable des grandes entreprises pharmaceutiques ont été atteints, ce qui encourage des investisseurs stratégiques supplémentaires. Une nouvelle inférence est que les structures d'accords incluent de plus en plus des options de commercialisation conjointe pour les cliniques co-développées, impliquant que les fabricants de médicaments prévoient d'influencer les réseaux de distribution, et pas seulement la découverte de molécules. Les banques traditionnelles qui excluaient autrefois les actifs de la liste I de leurs portefeuilles disposent désormais d'une couverture analytique spécialisée, reflétant une confiance institutionnelle croissante.

Expansion des modèles de prestation de soins de santé permettant la thérapie assistée par psychédéliques

Les cliniques spécialement conçues se multiplient, avec un taux d'ouverture annuel de 20 %, et se différencient par leur esthétique et leurs services de coaching d'intégration. Les plateformes de télésanté étendent leur portée en effectuant le pré-dépistage et l'intégration post-traitement à distance, ce qui réduit la fréquence des visites sur site et les coûts de déplacement des patients. Une inférence émergente est que les modèles de soins hybrides détermineront si la croissance du secteur des drogues psychédéliques reste centrée sur les zones urbaines ou se répand dans les zones rurales mal desservies. Des partenariats tels que ceux de Compass Pathways et Mindful Health Solutions suggèrent que les entreprises pharmaceutiques considèrent la conception de l'écosystème de traitement comme un outil d'atténuation des risques pour les régulateurs préoccupés par la sécurité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Couverture d'assurance et voies de remboursement limitées | -1.0% | Amérique du Nord et UE | Court terme (≤2 ans) |

| Stigmatisation sociale persistante et obstacles à l'acceptation des patients | -0.7% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥5 ans) |

| Gestion des événements indésirables nécessitant des psychothérapeutes certifiés | -0.5% | Mondial | Moyen terme (~3-4 ans) |

| Coûts élevés des séances de thérapie assistée entravant le remboursement par les payeurs | -0.4% | Amérique du Nord et UE | Moyen terme (~3-4 ans) |

| Source: Mordor Intelligence | |||

Couverture d'assurance et voies de remboursement limitées

L'absence de codes de payeurs standard maintient les coûts à la charge des patients à un niveau élevé et peut retarder l'adoption généralisée. Pourtant, cela incite également les prestataires à expérimenter des modèles de paiement groupé qui regroupent le médicament, la thérapie et le suivi. Les premières analyses économiques de santé indiquent que deux séances de psilocybine peuvent compenser une année de dépenses en antidépresseurs, un point de données qui résonne auprès des comités de maîtrise des coûts. L'inférence est qu'une fois qu'un grand assureur public couvrira une intervention psychédélique, les assureurs privés suivront rapidement pour éviter la perception de refuser des soins efficaces. La variabilité juridictionnelle, cependant, signifie que les promoteurs doivent préparer des dossiers pharmacoéconomiques spécifiques à chaque pays.

Stigmatisation sociale persistante et obstacles à l'acceptation des patients

La classification en liste I renforce le scepticisme du public, et certains cliniciens craignent des dommages à leur réputation en raison de leur association avec les hallucinogènes. Les campagnes d'éducation menées par les hôpitaux de recherche recadrent les psychédéliques comme des modulateurs de neuroplasticité plutôt que comme des substances récréatives, remodelant le discours. Une nouvelle inférence est que les témoignages de vétérans militaires traités avec succès pour un trouble de stress post-traumatique créent des récits persuasifs qui font le pont entre les données scientifiques et l'empathie du public. Les préoccupations des Nations Unies concernant la commercialisation prématurée soulignent la nécessité de codes de marketing fondés sur des preuves pour éviter les réactions négatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : la kétamine détient la majorité de la part de marché

La kétamine détient 44,70 % de la part de marché des drogues psychédéliques en 2025. Les nouveaux comprimés oraux à libération prolongée réduisent les événements dissociatifs, ce qui soutient une adoption psychiatrique plus large. Une inférence logique est que la commodité de dosage fera pivoter la kétamine vers des régimes de thérapie d'entretien, augmentant les flux de revenus des prescriptions répétées. La psilocybine, croissant à 17,85 % annuellement, bénéficie de doubles désignations de thérapie de percée, la positionnant comme l'acteur le plus rapide dans le pipeline du secteur des drogues psychédéliques.

Les analogues synthétiques de la psilocybine visent à raccourcir la durée hallucinogène, permettant le déploiement de cliniques communautaires sans séjours nocturnes. L'approbation en attente de la MDMA pour le trouble de stress post-traumatique pourrait déplacer l'attention des payeurs de la dépression vers les soins des traumatismes, diversifiant le mix de revenus. La pression concurrentielle du segment oriente les développeurs plus petits vers des indications ultra-rares pour obtenir des avantages de désignation orpheline. À mesure que de nouvelles entités chimiques émergent, la diversification par type de médicament réduit la dépendance au succès d'un seul actif et renforce la résilience globale du marché.

Par source : les composés synthétiques commandent une part significative

Les composés synthétiques commandent 63,80 % de la taille du marché des drogues psychédéliques en 2025 car la fabrication selon les Bonnes Pratiques de Fabrication sous-tend l'acceptation réglementaire. L'inférence est que la cohérence des lots réduit le risque de retards dans les essais dus à la variabilité des produits, un facteur de coût souvent négligé. La confiance croissante des consommateurs dans les aides à la santé mentale « naturelles », cependant, stimule la demande de psilocybine d'origine botanique, accordant à ce créneau un taux de croissance de 14,2 %.

Les hybrides semi-synthétiques capitalisent sur le récit d'authenticité tout en conservant la durée de vie des brevets, créant un pont entre la rigueur pharmaceutique et la perception des consommateurs. Les avancées en matière d'extraction-purification produisent désormais de la psilocine microcristalline avec des profils d'impuretés qui satisfont aux normes de la pharmacopée, brouillant l'ancienne division naturel-synthétique. Une inférence stratégique est que les dépôts de propriété intellectuelle autour de la technologie de purification pourraient devenir aussi précieux que ceux pour les nouvelles molécules, une tendance reflétée dans les marchés du cannabis.

Par application : la dépression résistante au traitement domine le marché

La dépression résistante au traitement représente 38,10 % de la part de marché des drogues psychédéliques en 2025 et reste l'indication d'ancrage pour la plupart des actifs en phase avancée. La durabilité supérieure de la rémission signifie que les prestataires de santé mentale peuvent réaffecter les heures des thérapeutes à d'autres conditions, améliorant l'économie des cliniques. Le trouble de stress post-traumatique, progressant à un TCAC de 16,75 %, est prêt à s'accélérer si la MDMA obtient l'approbation de la FDA, car la population de soins aux vétérans fournit un entonnoir de patients organisé.

Les essais sur les troubles liés à l'utilisation de substances visent à exploiter la capacité des psychédéliques à réinitialiser les voies de récompense, une approche soutenue par des données préliminaires sur la rémission de l'utilisation d'alcool. Une inférence est que le succès dans le traitement de la dépendance pourrait inciter à des références croisées des centres de réhabilitation, intégrant les psychédéliques dans les protocoles de rétablissement courants. Les études de thérapie combinée associant les psychédéliques à la thérapie cognitivo-comportementale pourraient encore élever l'efficacité, renforçant l'attrait pour les payeurs.

Par voie d'administration : la voie orale détient la majorité du marché

Les formulations orales détiennent 55,20 % de la part de marché des drogues psychédéliques en 2025 en raison de la familiarité des patients et de la fabrication évolutive. Les comprimés à libération prolongée réduisent le temps en clinique, laissant entendre que des protocoles d'utilisation partielle à domicile pourraient émerger une fois que les données de sécurité seront matures. Les produits intranasaux croissent à 18,6 % par an, portés par les performances commerciales de l'eskétamine, et offrent un début d'action quasi immédiat, ce qui est attrayant pour les cas d'idéation suicidaire aiguë.

Les résultats en attente de la phase 2b pour le benzoate de mébufoténine intranasale pourraient valider les psychédéliques à action rapide et de courte durée, élargissant le bassin de cadres ambulatoires. Les films sublinguaux sont en phase préclinique et promettent une biodisponibilité améliorée sans aiguilles, suggérant que l'innovation dans la voie d'administration est essentielle aux stratégies de segmentation des patients.

Par canal de distribution : les hôpitaux contrôlent la majorité du marché

Les pharmacies hospitalières contrôlent 59,90 % de la taille du marché des drogues psychédéliques en 2025 car les protocoles actuels exigent une dispensation en environnement contrôlé. Cette domination assure une conformité robuste de la chaîne de traçabilité, une priorité pour les régulateurs qui suivent les risques de détournement. Les canaux en ligne et de télésanté croissent à 21,4 % à mesure que le triage numérique rationalise les orientations, laissant entrevoir une érosion éventuelle des parts des canaux hospitaliers.

Les gestionnaires des avantages pharmaceutiques évaluent les psychédéliques comme des médicaments spécialisés, ce qui pourrait déplacer la distribution vers des pharmacies spécialisées accréditées. Une inférence est que la technologie de traçabilité de la chaîne d'approvisionnement développée pour les opioïdes pourrait être réutilisée pour les psychédéliques, satisfaisant les besoins de surveillance tout en permettant l'exécution des commandes par courrier pour certaines formulations.

Par cadre d'utilisation finale : les hôpitaux atteignent une part de marché significative

Les hôpitaux détiennent 48,00 % de la part de marché des drogues psychédéliques en 2025, offrant une réponse d'urgence intégrée, ce qui rassure les régulateurs hésitants. Les réseaux de cliniques dédiées à la thérapie psychédélique se développent à 19,95 % par an et utilisent des environnements de type spa pour améliorer le confort des patients, une approche qui semble améliorer les taux d'achèvement des séances.

Les instituts de recherche restent indispensables pour le perfectionnement des protocoles et la formation des thérapeutes, consolidant les liens académico-commerciaux qui accélèrent le transfert de connaissances. Une inférence prospective est que l'administration à domicile émergera pour les psychoplastogènes non hallucinogènes, marquant un changement d'étape dans l'évolutivité une fois que les premières approbations de classe arriveront.

Analyse géographique

L'Amérique du Nord, avec une part de marché des drogues psychédéliques de 51,60 % en 2025, combine une politique d'État progressiste, un capital-risque substantiel et des centres académiques de premier plan. La création par le Massachusetts d'une Commission des substances psychédéliques naturelles, financée par une taxe de vente de 15 %, illustre comment les États monétisent et réglementent simultanément. Johns Hopkins a obtenu 55 millions USD en philanthropie pour développer ses programmes de psilocybine, illustrant que le financement non dilutif est abondant pour la recherche de haut profil. La région abrite également la plupart des chaînes de cliniques spécialisées, générant des réseaux de référence denses qui stimulent le débit de patients. Une inférence stratégique est que cette densité soutiendra des projets pilotes de remboursement basés sur les résultats car les grands volumes de patients produisent des données statistiquement robustes.

L'Europe se classe deuxième par les revenus, portée par l'établissement Clerkenwell Health du Royaume-Uni, le premier centre commercial d'essais psychédéliques du continent. L'écosystème pharmaceutique allemand donne aux entreprises locales un avantage dans la fabrication selon les Bonnes Pratiques de Fabrication des substances pharmaceutiques actives psychédéliques, tandis que la Suisse exploite son expertise historique en chimie psychédélique pour attirer des essais transfrontaliers. L'Agence européenne des médicaments a signalé sa volonté de s'engager dans des conceptions d'essais adaptatifs, créant une alignement avec les budgets des petites biotechs. Une inférence est que les réseaux d'essais cliniques paneuropéens pourraient accélérer la collecte de données en harmonisant les approbations éthiques, contrant la perception d'un environnement réglementaire lent.

L'Asie-Pacifique croît à un TCAC de 14,75 %, portée par la décision fédérale de reprogrammation de l'Australie qui consolide son rôle de précurseur régional. Les coûts de traitement élevés dans les premières cliniques démontrent que les patients aisés s'autofinanceront, laissant entendre que la demande à paiement privé peut amorcer l'infrastructure clinique avant l'arrivée de l'assurance. Le marché émergent des retraites psychédéliques en Chine mêle des concepts de médecine traditionnelle à la pleine conscience moderne, suggérant des voies d'adaptation culturelle distinctes des modèles médicaux occidentaux. Le Japon surveille les développements mais continue de financer la recherche fondamentale dans le cadre de son initiative nationale de santé mentale, posant les bases d'une future traduction clinique. L'inférence est que la croissance de l'Asie-Pacifique dépendra d'un mélange de tourisme médical et de libéralisation domestique progressive, un schéma observé précédemment dans les marchés du cannabis.

Paysage concurrentiel

Le secteur des drogues psychédéliques se compose d'une structure à deux niveaux : les grands acteurs pharmaceutiques établis détenant des produits commerciaux et un essaim de biotechs soutenues par des fonds de capital-risque faisant progresser de nouveaux actifs. La division Janssen de Johnson & Johnson ancre le marché avec Spravato, qui a généré 689 millions USD de revenus en 2023, prouvant que l'acceptation des payeurs peut suivre des protocoles de surveillance de la sécurité solides. La trajectoire de blockbuster d'une eskétamine intranasale renforce la conviction des investisseurs que les psychédéliques peuvent atteindre les références commerciales traditionnelles. Une inférence est que les analystes financiers modélisent désormais les actifs psychédéliques avec des courbes de ventes ajustées au risque comparables aux agents oncologiques à des stades similaires.

Les collaborations stratégiques dominent la stratégie de croissance, comme l'illustre l'accord neuroplastogène de 2 milliards USD d'AbbVie avec Gilgamesh, qui transfère le risque de développement à la biotech tout en donnant à AbbVie des droits commerciaux futurs. L'accent mis sur les psychoplastogènes non hallucinogènes reflète une volonté de simplifier la prestation des soins, élargissant ainsi la base des payeurs au-delà des cadres de cliniques supervisées. Les petites entreprises, comme Delix Therapeutics, ciblent des analogues protégés par des brevets avec un début d'action rapide et une courte durée, se taillant des niches défendables. Une inférence ici est que les guerres de propriété intellectuelle pourraient passer des revendications de molécules aux brevets de méthode d'utilisation et de protocole numérique à mesure que la pratique clinique évolue.

Les prestataires de services tels que Field Trip Health, Mindbloom et Numinus étendent l'arène concurrentielle au-delà des molécules, intégrant des protocoles de thérapie, le suivi numérique et la capture de données du monde réel. Ces plateformes renvoient des résultats anonymisés aux développeurs de médicaments, accélérant le perfectionnement itératif des protocoles. Un avantage non exprimé est que la possession de données longitudinales sur les patients pourrait positionner les entreprises de services comme des partenaires indispensables une fois que les payeurs exigeront des preuves de coût-efficacité. En conséquence, l'avantage concurrentiel migre vers ceux qui contrôlent à la fois l'actif médicamenteux et la couche d'expérience.

Leaders du secteur des drogues psychédéliques

Johnson & Johnson

Jazz Pharmaceuticals

COMPASS Pathways

MindMed Inc.

Cybin Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : le Colorado a accordé une licence à son premier centre de guérison à la psilocybine. L'établissement opère désormais sous la loi sur la santé des médecines naturelles de l'État et fixe des prix transparents pour les services de psilocybine supervisés.

- Mai 2024 : AbbVie et Gilgamesh Pharmaceuticals ont annoncé une collaboration de 2 milliards USD visant les neuroplastogènes non hallucinogènes. Le partenariat combine la puissance de commercialisation d'AbbVie avec la plateforme de découverte de Gilgamesh.

- Mars 2024 : Cybin a obtenu la désignation de thérapie de percée de la FDA pour CYB003 dans le trouble dépressif majeur. La décision a suivi des données de phase 2 indiquant une rémission de 75 % après deux doses.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des drogues psychédéliques comme la vente réglementée et expérimentale de produits pharmaceutiques hallucinogènes, notamment la kétamine, la psilocybine, le LSD, la MDMA, la DMT, l'ibogaïne, la mescaline et le GHB, formulés pour des indications de santé mentale, de douleur ou neurologiques et fournis par des canaux médicaux agréés ou des programmes d'essais cliniques.

Exclusion du périmètre : les ventes récréatives ou illicites, les plantes botaniques des smart shops et les kits placebo non psychoactifs sont exclus de cette étude.

Aperçu de la segmentation

- Par type de médicament

- Acide gamma-hydroxybutyrique

- Kétamine

- Psilocybine

- Acide lysergique diéthylamide

- 3,4-Méthylènedioxyméthamphétamine

- Diméthyltryptamine

- Ibogaïne

- Mescaline

- Autres types de médicaments

- Par source

- D'origine naturelle

- Synthétique

- Par application

- Dépression résistante au traitement

- Trouble dépressif majeur

- Trouble de stress post-traumatique

- Dépendance aux substances et aux opiacés

- Troubles anxieux et paniques

- Narcolepsie et troubles du sommeil

- Trouble lié à l'utilisation d'alcool

- Autres applications

- Par voie d'administration

- Orale

- Intranasale

- Intraveineuse

- Sublinguale / buccale

- Transdermique et autres

- Par canal de distribution

- Pharmacie hospitalière

- Pharmacie de détail

- Plateformes en ligne et de télésanté

- Autres canaux de distribution

- Par cadre d'utilisation finale

- Cliniques psychédéliques spécialisées

- Hôpitaux

- Instituts de recherche et académiques

- Soins à domicile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des psychiatres praticiens, des responsables de pharmacies hospitalières, des dirigeants d'organisations de recherche sous contrat et des conseillers en remboursement en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces discussions ont permis de vérifier les écarts de prix, les fréquences de dosage et la pénétration hors indication, et nous ont aidés à affiner les courbes d'adoption pour les nouveaux agents.

Recherche documentaire

Notre travail documentaire commence par des référentiels d'essais cliniques tels que ClinicalTrials.gov et EudraCT, qui révèlent les taux d'attrition du pipeline et les volumes d'inscription qui alimentent les ratios incidence-traitement. Nous recueillons ensuite des données de prévalence et des références de coûts de prescription auprès de l'Organisation mondiale de la santé, de l'Institut national américain de la santé mentale, d'Eurostat et du Ministère de la santé, du travail et des affaires sociales du Japon. Les associations professionnelles, telles que l'Association américaine de psychiatrie et le Collège européen de neuropsychopharmacologie, fournissent des directives de dosage qui ancrent les estimations de coût moyen de traitement. Les rapports annuels des entreprises, les présentations aux investisseurs et les transcriptions des comités consultatifs de la FDA clarifient les calendriers de lancement et les prix initiaux de liste. Enfin, les bases de données propriétaires (D&B Hoovers et Dow Jones Factiva) fournissent des pistes de revenus auditées pour les fabricants cotés. Les sources nommées sont illustratives ; de nombreuses références supplémentaires ont été examinées pour recouper les faits et combler les lacunes.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence au cohorte traitée établit le bassin de demande, qui est ensuite soumis à des tests de résistance par des agrégations ascendantes sélectives des volumes de cliniques de kétamine et des expéditions à usage compassionnel. Les principaux facteurs du modèle comprennent les cas diagnostiqués de dépression résistante au traitement, le coût annuel moyen par séance psychédélique, le rythme des approbations réglementaires, les ratios de couverture de remboursement et les ajouts de capacité des cliniques. Une régression multivariée relie ces variables aux ventes historiques, tandis que le lissage ARIMA gère les courtes séries de données. Lorsque les données unitaires au niveau national sont manquantes, nous interpolons en utilisant les dépenses de santé mentale par habitant et ajustons avec les informations des sources primaires.

Validation des données et cycle de mise à jour

Les résultats passent par un examen analytique à trois niveaux, des vérifications de variance par rapport aux traceurs de ventes externes et des réexécutions de scénarios lors d'événements pivots (par exemple, examen prioritaire de la FDA). L'ensemble de données est actualisé annuellement, avec des mises à jour intermédiaires pour les approbations importantes.

Pourquoi la base de référence des drogues psychédéliques de Mordor est-elle fiable

Les estimations publiées divergent souvent car les entreprises choisissent différents paniers de médicaments, différentes références de prix et différents rythmes d'actualisation.

Les principaux facteurs d'écart comprennent certaines études qui intègrent des plantes botaniques en vente libre ou des canaux illicites, d'autres qui s'appuient uniquement sur les revenus des fabricants sans ajuster les majorations des cliniques hors indication, et quelques-unes qui appliquent des prix de vente moyens mondiaux uniformes qui ignorent les plafonds de remboursement dans les marchés émergents.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,08 milliards USD (2025) | ||

| 3,31 milliards USD (2024) | Consultance mondiale A | Exclut le pipeline MDMA et les majorations des cliniques |

| 3,88 milliards USD (2025) | Publication professionnelle B | Ne compte que les molécules synthétiques ; omet les programmes de psilocybine naturelle |

| 5,56 milliards USD (2024) | Association sectorielle C | Inclut des estimations de ventes récréatives et des compléments de santé mentale généraux |

Ces comparaisons montrent que les limites de périmètre claires de Mordor, la modélisation à double piste et l'audit annuel produisent une base de référence équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des drogues psychédéliques ?

La taille du marché des drogues psychédéliques s'élève à 4,63 milliards USD en 2026.

À quelle vitesse le secteur des drogues psychédéliques devrait-il croître ?

Il est prévu qu'il atteigne 8,75 milliards USD d'ici 2031, représentant un TCAC de 13,55 %.

Quel type de médicament domine le marché des drogues psychédéliques ?

La kétamine représente 44,70 % de la part de marché, soutenue par des utilisations approuvées par la FDA pour la dépression résistante au traitement.

Quelle région détient la plus grande part de marché des drogues psychédéliques ?

L'Amérique du Nord est en tête avec 51,60 % de part de marché en raison de réglementations étatiques favorables et d'une infrastructure de recherche étendue.

Quelle région détient la plus grande part dans le marché des drogues psychédéliques ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le marché des drogues psychédéliques.

Pourquoi la psilocybine est-elle considérée comme le segment psychédélique à la croissance la plus rapide ?

Les désignations de thérapie de percée et les données positives de rémission pour la dépression accélèrent l'adoption clinique de la psilocybine.

Quels sont les principaux obstacles à une adoption plus large de la thérapie psychédélique ?

Les principaux obstacles comprennent des voies de remboursement incertaines, la stigmatisation sociale et la nécessité d'une infrastructure de prestation spécialisée.

Dernière mise à jour de la page le: