Taille et part de marché des médicaments génériques pour inhalation et spray nasal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

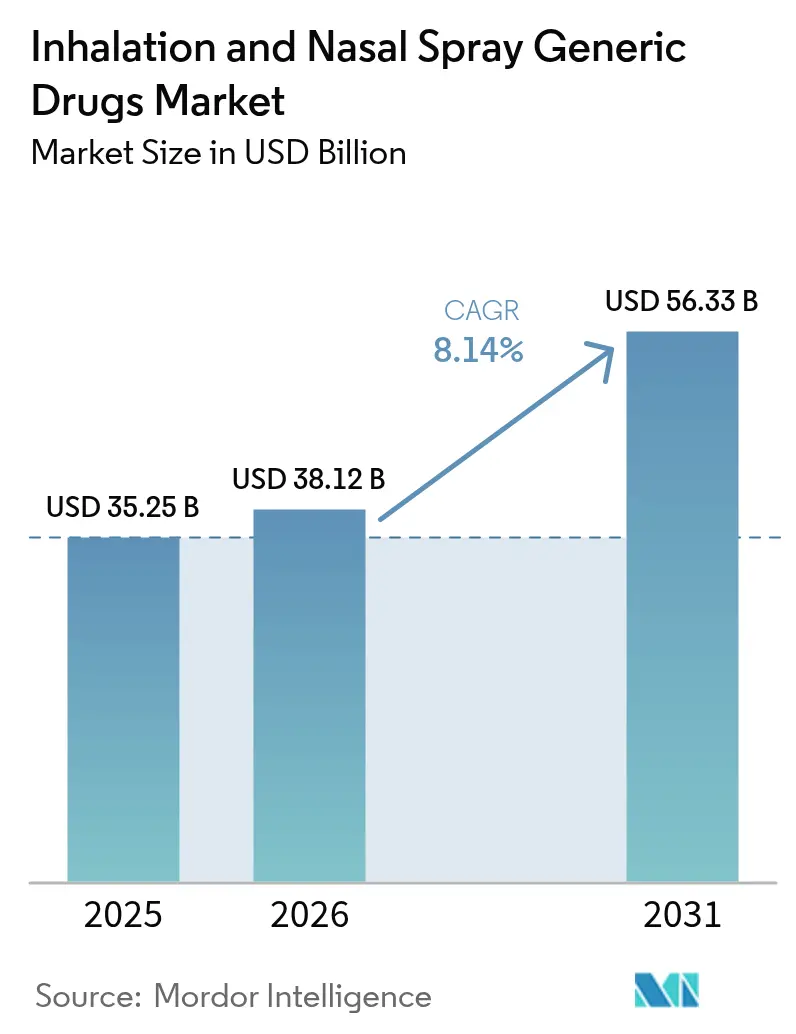

| Taille du Marché (2026) | 38.12 Milliards de dollars |

| Taille du Marché (2031) | 56.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

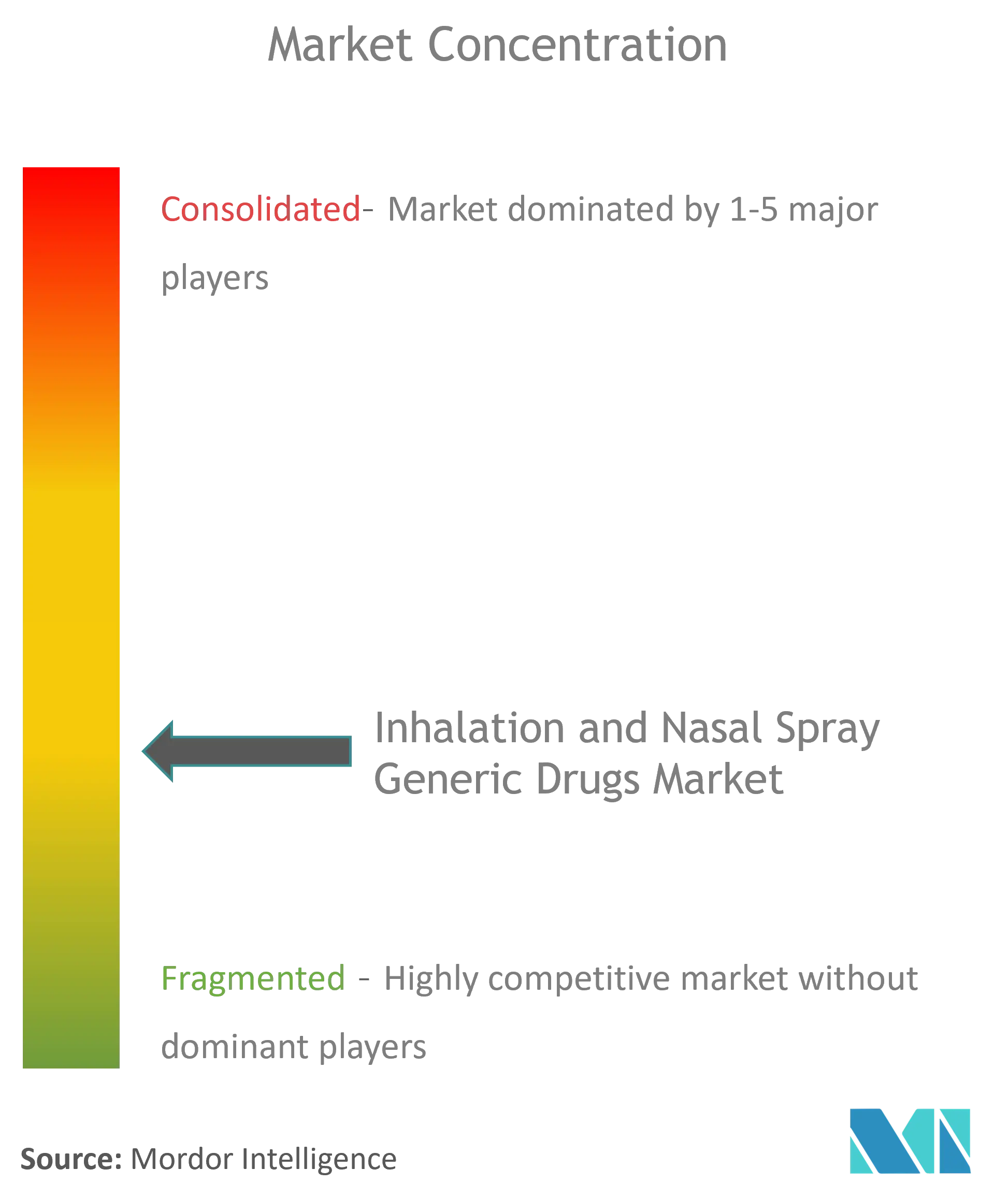

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments génériques pour inhalation et spray nasal par Mordor Intelligence

La taille du marché des médicaments génériques pour inhalation et spray nasal est estimée à 38,12 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 35,25 milliards USD, avec des projections pour 2031 affichant 56,33 milliards USD, croissant à un CAGR de 8,14 % sur la période 2026-2031. Cette croissance robuste reflète la forte falaise de brevets à laquelle font face les inhalateurs phares, les voies ANDA accélérées rationalisées, ainsi que les réglementations environnementales croissantes qui poussent les fabricants vers des formulations à propulseurs plus efficaces. Les entrants génériques tirent parti des franchises arrivant à expiration pour l'asthme et la BPCO, tandis que les organisations de développement et de fabrication sous contrat (CDMO) fournissent une expertise de bout en bout qui réduit le risque de développement pour les petites entreprises. L'harmonisation réglementaire entre les États-Unis, l'Europe et les principaux marchés d'Asie-Pacifique réduit les délais d'approbation, et les accessoires d'inhalateurs intelligents aident les payeurs à justifier une adoption plus large des génériques. Parallèlement, la transition vers des propulseurs à faible potentiel de réchauffement global (PRG) accélère les substitutions de produits, favorisant les fabricants qui maîtrisent la nouvelle science de formulation et la compatibilité des dispositifs.

Principaux points à retenir du rapport

- Par classe thérapeutique, les corticostéroïdes ont représenté 34,92 % des revenus en 2025 ; les produits combinés CSI/BALA sont en passe de se développer à un CAGR de 9,11 % jusqu'en 2031.

- Par indication, les applications pour l'asthme ont représenté 46,20 % de la part de marché des médicaments génériques pour inhalation et spray nasal en 2025, tandis que la BPCO devrait afficher la croissance la plus rapide à un CAGR de 8,98 % jusqu'en 2031.

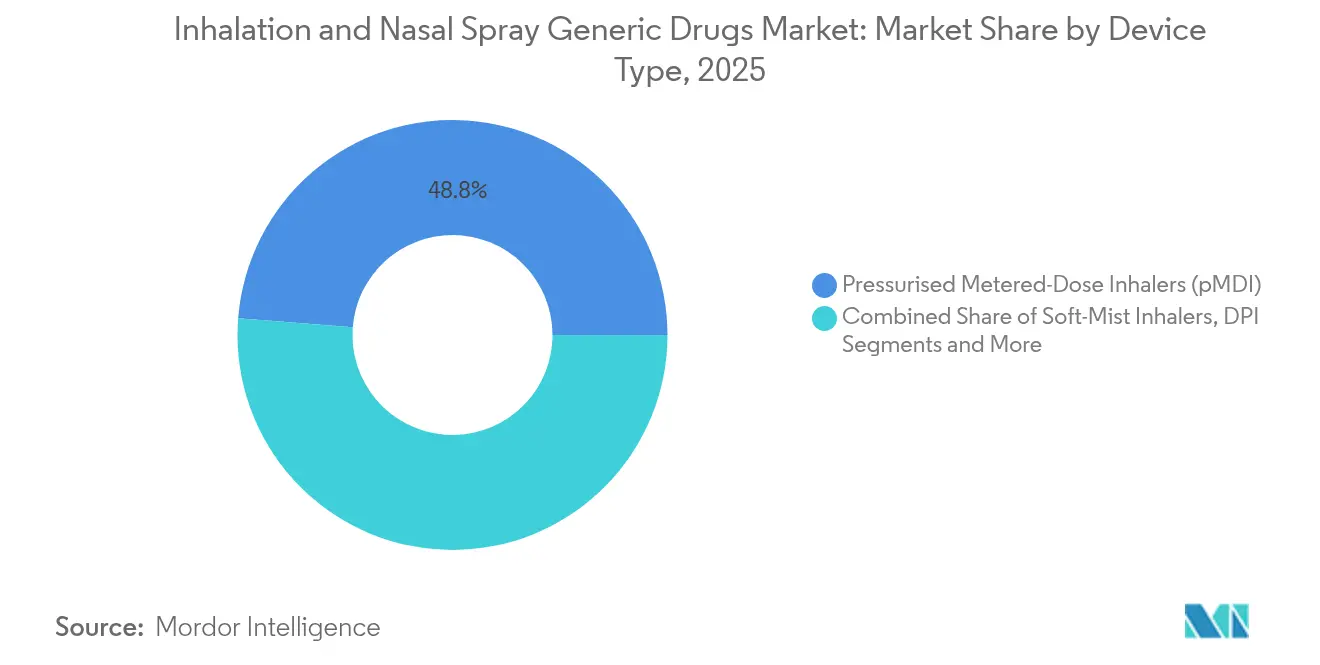

- Par type de dispositif, les inhalateurs pressurisés à dose mesurée ont représenté 48,75 % de la taille du marché des médicaments génériques pour inhalation et spray nasal en 2025 ; les inhalateurs à brume douce progressent à un CAGR de 9,56 % entre 2026 et 2031.

- Par canal de distribution, les pharmacies de détail ont détenu 58,10 % de la taille du marché des médicaments génériques pour inhalation et spray nasal en 2025, tandis que les pharmacies en ligne devraient progresser à un CAGR de 9,98 % jusqu'en 2031.

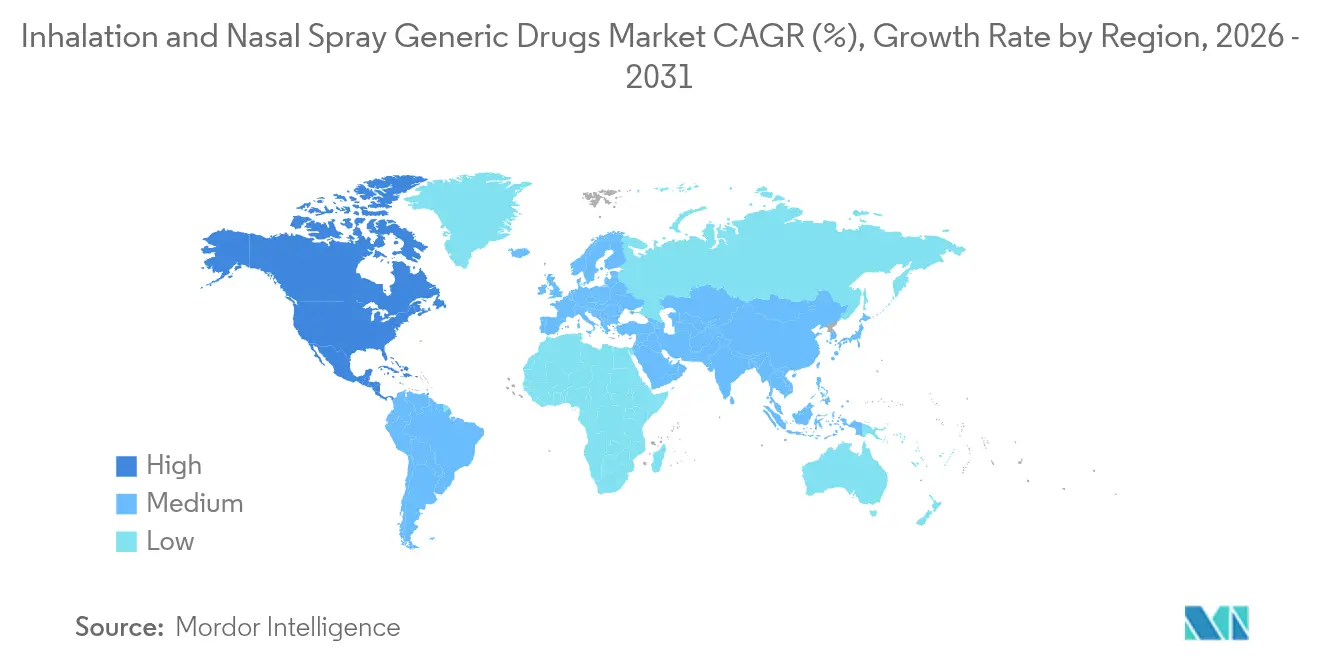

- L'Amérique du Nord a représenté 42,90 % des revenus de 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 10,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments génériques pour inhalation et spray nasal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la prévalence de l'asthme et de la BPCO | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Tarification abordable après expiration des brevets | +2.1% | Amérique du Nord et Europe principalement, avec des répercussions sur les marchés mondiaux | Moyen terme (2-4 ans) |

| Voies ANDA accélérées favorables | +1.2% | Amérique du Nord, avec des avantages d'harmonisation réglementaire à l'échelle mondiale | Court terme (≤ 2 ans) |

| La transition vers des propulseurs à faible PRG accélère les substitutions de produits | +0.9% | Mondial, portée par les exigences réglementaires de l'UE | Moyen terme (2-4 ans) |

| Les plateformes d'inhalation tout-en-un des CDMO réduisent les barrières à l'entrée | +1.1% | Mondial, avec une concentration dans les pôles de fabrication établis | Moyen terme (2-4 ans) |

| Les accessoires d'inhalateurs intelligents renforcent l'acceptation des génériques par les payeurs | +0.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence de l'asthme et de la BPCO

Dans le monde entier, l'asthme touche 262 millions de personnes, et la mortalité liée à la BPCO augmente fortement dans les pays à revenus faibles et intermédiaires où 85 % des cas surviennent. Le vieillissement des populations dans les économies développées alourdit le fardeau clinique, tandis que les lacunes en matière d'accessibilité financière aux traitements dans les marchés émergents rendent les génériques à bas prix indispensables. L'Organisation mondiale de la Santé inscrit les corticostéroïdes inhalés et les bronchodilatateurs sur la liste des médicaments essentiels, renforçant l'élan des politiques en faveur d'une large disponibilité des génériques [1]Organisation mondiale de la Santé, « Liste modèle des médicaments essentiels », who.int. Alors que les payeurs poursuivent les soins basés sur la valeur, les génériques respiratoires rentables restent des nécessités résistantes aux récessions qui soutiennent le marché des médicaments génériques pour inhalation et spray nasal.

Tarification abordable après expiration des brevets

L'approbation de Breyna, le premier générique du Symbicort, en mars 2025 illustre comment les expirations de brevets réduisent les prix des inhalateurs de marque de 40 à 60 % en l'espace d'un an. Les réinitialisations de formulaires à la suite du retrait du Flovent accélèrent davantage la substitution vers les génériques autorisés, le Medicaid du Texas levant les blocages d'autorisation préalable sur la fluticasone générique. Les cadres de remboursement à plusieurs niveaux placent systématiquement les génériques à des niveaux préférentiels, générant des gains de parts durables sur le marché des médicaments génériques pour inhalation et spray nasal.

Voies ANDA accélérées favorables

La désignation de thérapie générique concurrentielle de la FDA et les orientations sur l'intégrité des données in vitro de 2024 réduisent les cycles d'approbation jusqu'à huit mois pour les inhalateurs complexes. Les mises à jour parallèles de l'EMA publiées en février 2025 alignent l'Europe sur les normes américaines, permettant des dossiers interrégionaux qui réduisent les coûts de développement pour les petites entreprises [2]Agence européenne des médicaments, « Ligne directrice sur la qualité pharmaceutique des produits médicamenteux pour inhalation », ema.europa.eu. Ces réformes réduisent l'incertitude réglementaire et injectent de nouveaux concurrents sur le marché des médicaments génériques pour inhalation et spray nasal.

La transition vers des propulseurs à faible PRG accélère les substitutions de produits

L'Amendement de Kigali et les règlements F-Gaz de l'UE éliminent progressivement les hydrofluorocarbures, incitant des entreprises comme Chiesi à investir 350 millions EUR dans des inhalateurs HFA-152a permettant des réductions d'émissions de 90 %. Les contraintes d'approvisionnement en HFA-134A traditionnel augmentent les coûts des matières premières, incitant les prescripteurs à se tourner vers des dispositifs à poudre sèche ou à brume douce. Les objectifs de développement durable intégrés dans les appels d'offres hospitaliers signifient que les adopteurs précoces peuvent déloger les acteurs établis sur l'ensemble du marché des médicaments génériques pour inhalation et spray nasal.

Les plateformes d'inhalation tout-en-un des CDMO réduisent les barrières à l'entrée

Les CDMO intégrés tels que Catalent gèrent désormais la formulation, la conception des dispositifs et le remplissage-finissage commercial sous un même toit, produisant 100 millions de capsules DPI annuellement dans leurs installations de Boston. Ces pôles à haute capacité réduisent les coûts des programmes et raccourcissent les délais de lancement, élargissant ainsi les options d'approvisionnement pour les marques à étiquette privée souhaitant entrer sur le marché des médicaments génériques pour inhalation et spray nasal.

Les accessoires d'inhalateurs intelligents renforcent l'acceptation par les payeurs

Les capteurs numériques d'Adherium et de Hailie suivent l'observance et alimentent les tableaux de bord des payeurs en données, améliorant les résultats sans augmenter les coûts. Cet alignement technologique renforce les positions dans les formulaires pour les génériques qui intègrent des bouchons intelligents, les rendant cliniquement compétitifs par rapport aux dispositifs de marque premium.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tests stricts de bioéquivalence et de similitude des dispositifs | -1.4% | Mondial, avec la complexité la plus élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| « Enchevêtrements de brevets sur les dispositifs » retardant les lancements de génériques | -0.8% | Amérique du Nord principalement, avec des effets de répercussion à l'échelle mondiale | Court terme (≤ 2 ans) |

| Pénurie imminente d'approvisionnement en HFA-134A dans le cadre des règlements F-Gaz | -0.6% | Mondial, avec un impact aigu en Europe | Court terme (≤ 2 ans) |

| Volatilité des formulaires et lacunes de stockage à la suite du retrait du Flovent | -0.4% | Amérique du Nord principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tests stricts de bioéquivalence et de similitude des dispositifs

La FDA exige désormais des essais croisés in vitro et in vivo coûtant entre 15 et 25 millions USD par candidat, prolongeant les délais jusqu'à deux ans. Les orientations de l'EMA de 2025 sur les inhalateurs exigent des données comparatives complètes lorsque des différences d'excipients ou de dispositifs existent. L'obstacle en termes de capital freine les petits entrants, réduisant le champ concurrentiel au sein du marché des médicaments génériques pour inhalation et spray nasal.

« Enchevêtrements de brevets sur les dispositifs » retardant les lancements de génériques

Les brevets sur les actuateurs, les compteurs de doses et les embouts buccaux peuvent prolonger la protection bien après la fin de l'exclusivité moléculaire. Le règlement de l'affaire Qvar entre Teva et Cipla illustre les litiges pluriannuels qui peuvent bloquer les génériques. Les premiers à déposer des contestations doivent engager des dépenses importantes pour des batailles juridiques, retardant l'accès et ralentissant l'érosion des prix sur le marché des médicaments génériques pour inhalation et spray nasal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : la domination des corticostéroïdes se maintient, les thérapies combinées progressent fortement

Les corticostéroïdes ont représenté 34,92 % des revenus de 2025, faisant d'eux l'ancre du marché des médicaments génériques pour inhalation et spray nasal. L'acceptation du marché repose sur l'efficacité anti-inflammatoire prouvée dans les protocoles d'asthme et de BPCO, aidée par la large familiarité parmi les prescripteurs. À la suite des expirations de brevets clés, la fluticasone et le budésonide génériques ont connu une adoption rapide, créant des économies de coûts significatives pour les payeurs et stimulant la croissance des volumes.

Les thérapies combinées CSI/BALA affichent le CAGR le plus rapide de 9,11 % jusqu'en 2031, car les cliniciens adoptent le contrôle à double mécanisme qui améliore les paramètres de la fonction pulmonaire, l'observance et la qualité de vie. Le lancement du générique du Symbicort a ouvert la voie, et des combinaisons supplémentaires attendent des expirations de brevets imminentes. Pour les fabricants, la marge plus élevée des mélanges complexes compense l'investissement dans les essais de bioéquivalence et l'alignement des dispositifs, renforçant la rentabilité dans l'ensemble de l'industrie des médicaments génériques pour inhalation et spray nasal.

Les bronchodilatateurs maintiennent une demande constante en tant que médicaments de secours, tandis que les antihistaminiques et les sprays décongestionnants occupent des niches saisonnières plus étroites. Les classes émergentes telles que les modificateurs des leucotriènes et les anticholinergiques diversifient les pipelines, mais leur base actuelle est faible par rapport aux corticostéroïdes phares. Néanmoins, chaque classe contribue des revenus supplémentaires qui, collectivement, élargissent la taille du marché des médicaments génériques pour inhalation et spray nasal sur l'horizon de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par indication : l'asthme en tête, la BPCO s'accélère

L'asthme a représenté 46,20 % des ventes de 2025 et reste la principale application clinique. Des décennies de thérapie guidée par les recommandations ont normalisé les génériques inhalés dans les populations pédiatriques et adultes. Les approbations accélérées garantissent des substituts disponibles chaque fois que des perturbations de l'approvisionnement en produits de marque se produisent, protégeant l'accès des patients.

Les traitements de la BPCO se développent à un CAGR de 8,98 % grâce au vieillissement démographique et à de meilleurs diagnostics qui révèlent des segments auparavant non traités. Les inhalateurs d'entretien combinés dominent cette croissance. La taille du marché des médicaments génériques pour inhalation et spray nasal pour les médicaments contre la BPCO devrait s'élargir considérablement à mesure que les payeurs exigent des régimes d'entretien moins coûteux pour une cohorte de personnes âgées en expansion.

Les applications pour la rhinite, la polypose nasale et la sinusite maintiennent une croissance modérée basée sur les cycles d'exposition aux allergènes et l'innovation progressive dans la technologie des sprays nasaux. Le sevrage tabagique et l'hypertension artérielle pulmonaire représentent des segments naissants mais à haute valeur ajoutée où l'administration par inhalation offre des avantages pharmacocinétiques, promettant une diversification future au sein du marché des médicaments génériques pour inhalation et spray nasal.

Par type de dispositif : la suprématie du pMDI fait face à une disruption environnementale

Les inhalateurs pressurisés à dose mesurée détenaient 48,75 % de la part de marché des médicaments génériques pour inhalation et spray nasal en 2025 en raison de décennies d'adoption clinique. Cependant, leur dépendance aux propulseurs HFC les expose à des risques de coûts dans le cadre du resserrement des quotas F-Gaz. Les fabricants doivent rapidement migrer vers le HFA-152a ou le HFO-1234ze pour maintenir leur compétitivité.

Les inhalateurs à brume douce constituent la classe de dispositifs à la croissance la plus rapide avec un CAGR de 9,56 %. Ils offrent une administration sans propulseur et un dépôt pulmonaire amélioré, obtenant l'adhésion des médecins dans un contexte de mandats de développement durable. Les inhalateurs à poudre sèche restent stables, appréciés pour leur portabilité et des voies réglementaires plus simples, tandis que les nébuliseurs occupent des créneaux hospitaliers de niche pour les cas graves.

L'innovation en matière de dispositifs se concentre désormais sur les bouchons intelligents et les applications complémentaires qui surveillent l'observance des doses. Une intégration numérique réussie remodèlera les préférences des prescripteurs, ajoutant une nouvelle dimension à la différenciation sur le marché des médicaments génériques pour inhalation et spray nasal.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le commerce de détail reste dominant tandis que le numérique progresse

Les pharmacies de détail ont traité 58,10 % des volumes de 2025, tirant parti des conseils en face à face essentiels pour les dispositifs d'inhalation complexes. La couverture des chaînes et l'expertise en matière de facturation aux assurances maintiennent les points de vente physiques indispensables même si les plateformes en ligne se développent.

Les pharmacies en ligne et les portails de vente directe aux consommateurs progressent à un CAGR de 9,98 %, portés par l'adoption de la télésanté et la commodité de la livraison à domicile. Des plateformes comme ZipHealth fournissent des inhalateurs d'albutérol pour 29 USD par inhalateur, contournant les obstacles conventionnels liés aux assurances. Les pharmacies hospitalières se concentrent sur les indications aiguës, mais leur pouvoir d'achat centralisé façonne les décisions formulaires qui influencent le marché plus large des médicaments génériques pour inhalation et spray nasal.

Analyse géographique

L'Amérique du Nord a généré 42,90 % des revenus mondiaux de 2025, soutenue par les voies ANDA accélérées de la FDA, les systèmes de couverture établis et la forte prévalence de l'asthme et de la BPCO. L'épisode du retrait du Flovent a souligné l'agilité de la région, avec des génériques autorisés comblant rapidement les lacunes d'approvisionnement. Les décideurs politiques mettent l'accent sur la résilience de la fabrication nationale après avoir constaté que 83 des 100 principaux génériques n'ont aucune source d'API aux États-Unis. Ces dynamiques assurent un leadership continu pour le marché des médicaments génériques pour inhalation et spray nasal en Amérique du Nord.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,18 % jusqu'en 2031, portée par l'expansion des soins de santé, l'harmonisation réglementaire et une fabrication rentable en Inde et en Chine. Les gouvernements locaux intègrent les génériques dans les régimes de santé universels, mais les médicaments dépassent encore le salaire journalier de nombreux patients, laissant des besoins non satisfaits substantiels. Les inhalateurs abordables jouent donc un rôle critique en matière de santé publique, propulsant le marché des médicaments génériques pour inhalation et spray nasal en Asie-Pacifique.

L'Europe fait face à un double défi de conformité environnementale et de pénuries d'approvisionnement. Un déficit de salbutamol en juin 2024 dans 21 États membres de l'UE a mis en évidence la dépendance à un nombre limité de fournisseurs. Simultanément, la région applique des objectifs stricts de réduction des émissions de carbone, stimulant les investissements dans des dispositifs à faible PRG susceptibles de faire basculer les parts en faveur des adopteurs précoces. Bien que les revenus des médicaments génériques aient diminué de 26 % au cours de la dernière décennie, les mandats de transition des propulseurs revitalisent l'innovation au sein du marché des médicaments génériques pour inhalation et spray nasal. L'Amérique du Sud bénéficie de la modernisation réglementaire et d'une couverture d'assurance plus large. Ensemble, ces territoires émergents ajoutent profondeur et diversification au marché mondial des médicaments génériques pour inhalation et spray nasal, bien qu'à partir de bases de revenus plus modestes.

Paysage concurrentiel

La consolidation s'accélère. Molex-Phillips-Medisize a finalisé l'acquisition de Vectura pour 1,1 milliard USD en janvier 2025, sécurisant une expertise intégrée médicament-dispositif qui soutient des offres CDMO à service complet. Altaris a fusionné Kindeva Drug Delivery avec Meridian Medical Technologies pour créer un acteur de grande envergure couvrant les formats pMDI, brume douce et injectables. Ces mouvements signalent la prise de conscience que les coûts de bioéquivalence et les règles strictes de similitude des dispositifs favorisent les entreprises capables de contrôler chaque étape, de la formulation à l'assemblage final.

Les CDMO sont essentiels. Le seul site de Catalent à Boston peut produire 100 millions de capsules DPI par an, fournissant des services clés en main aux commanditaires ne disposant pas d'infrastructure d'inhalation. Cette capacité abaisse la barrière pour les nouveaux entrants, enrichissant la dynamique concurrentielle au sein du marché des médicaments génériques pour inhalation et spray nasal.

Les stratégies technologiques divergent. Les pionniers des inhalateurs intelligents tels qu'Adherium s'associent à AstraZeneca pour intégrer des capteurs d'observance, créant des propositions de valeur basées sur les données pour les payeurs. L'innovation environnementale est une autre frontière ; Chiesi et GlaxoSmithKline allouent des centaines de millions d'EUR aux propulseurs à faible empreinte carbone, recherchant des avantages en matière d'approvisionnement sur les marchés soucieux de l'environnement. L'analyse des brevets de Synapse PatSnap montre que les dépôts se déplacent des simples clones d'albutérol vers des systèmes d'administration intégrés dotés de connectivité, indiquant que l'avantage futur repose sur la sophistication technologique plutôt que sur la seule échelle de fabrication. Dans l'ensemble, l'intensité concurrentielle reste élevée alors que les entreprises se disputent des parts dans le marché en expansion des médicaments génériques pour inhalation et spray nasal.

Leaders de l'industrie des médicaments génériques pour inhalation et spray nasal

Akorn, Inc.

Cipla Inc.

Novartis AG (Sandoz)

Teva Pharmaceuticals Inc

Apotex Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Molex-Phillips Medisize a finalisé son acquisition de Vectura Group, intégrant les capacités de formulation et de dispositif pour accélérer la croissance des CDMO.

- Mai 2024 : Amphastar Pharmaceuticals a reçu l'approbation de la FDA pour l'ANDA de l'aérosol pour inhalation de sulfate d'albutérol, élargissant les options de thérapie de secours abordable.

- Août 2023 : Lupin a lancé la poudre pour inhalation de bromure de tiotropium 18 mcg aux États-Unis, renforçant sa franchise BPCO.

- Juillet 2023 : Viatris et Kindeva ont lancé Breyna, le premier inhalateur générique Symbicort approuvé par la FDA, améliorant l'accès pour les patients atteints d'asthme et de BPCO.

Périmètre du rapport mondial sur le marché des médicaments génériques pour inhalation et spray nasal

Conformément au périmètre du rapport, les médicaments génériques pour inhalation et spray nasal désignent les médicaments destinés à être inhalés et contenant les mêmes substances chimiques utilisées pour la molécule brevetée. Ces produits comprennent généralement un dispositif d'administration. Le site de l'action prévue du principe actif peut être local ou systémique. Tandis que les médicaments pour inhalation sont destinés à être déposés dans les voies respiratoires, les médicaments en spray nasal sont destinés à être déposés dans la région nasale ou pharyngée.

Le marché des médicaments génériques pour inhalation et spray nasal est segmenté par classe thérapeutique (corticostéroïdes, bronchodilatateurs, antihistaminiques, sprays décongestionnants, autres classes thérapeutiques), application (asthme, BPCO, rhinite allergique, autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Le rapport sur le marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur en millions USD pour les segments ci-dessus.

| Corticostéroïdes |

| Bronchodilatateurs (BALA, BACA) |

| Thérapies combinées CSI/BALA |

| Antihistaminiques |

| Sprays décongestionnants |

| Autres (modificateurs des leucotriènes, anticholinergiques) |

| Asthme |

| BPCO |

| Rhinite allergique et non allergique |

| Polypose nasale et sinusite |

| Sevrage tabagique et hypertension artérielle pulmonaire |

| Inhalateurs pressurisés à dose mesurée (pMDI) |

| Inhalateurs à poudre sèche (DPI) |

| Inhalateurs à brume douce |

| Sprays nasaux unitaires/bidoses |

| Nébuliseurs |

| Pharmacies de détail |

| Pharmacies hospitalières |

| Pharmacies en ligne et plateformes de vente directe aux consommateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Corticostéroïdes | |

| Bronchodilatateurs (BALA, BACA) | ||

| Thérapies combinées CSI/BALA | ||

| Antihistaminiques | ||

| Sprays décongestionnants | ||

| Autres (modificateurs des leucotriènes, anticholinergiques) | ||

| Par indication | Asthme | |

| BPCO | ||

| Rhinite allergique et non allergique | ||

| Polypose nasale et sinusite | ||

| Sevrage tabagique et hypertension artérielle pulmonaire | ||

| Par type de dispositif | Inhalateurs pressurisés à dose mesurée (pMDI) | |

| Inhalateurs à poudre sèche (DPI) | ||

| Inhalateurs à brume douce | ||

| Sprays nasaux unitaires/bidoses | ||

| Nébuliseurs | ||

| Par canal de distribution | Pharmacies de détail | |

| Pharmacies hospitalières | ||

| Pharmacies en ligne et plateformes de vente directe aux consommateurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des médicaments génériques pour inhalation et spray nasal ?

Le marché est évalué à 38,12 milliards USD en 2026 et devrait atteindre 56,33 milliards USD d'ici 2031.

Qui sont les acteurs clés du marché des médicaments génériques pour inhalation et spray nasal ?

Akorn, Inc., Cipla Inc., Novartis AG (Sandoz), Teva Pharmaceuticals Inc et Apotex Inc. sont les principales entreprises opérant sur le marché des médicaments génériques pour inhalation et spray nasal.

Quelle est la région à la croissance la plus rapide sur le marché des médicaments génériques pour inhalation et spray nasal ?

L'Asie-Pacifique devrait se développer à un CAGR de 10,18 %, portée par l'expansion de l'accès aux soins de santé et l'harmonisation réglementaire.

Quelle classe thérapeutique détient la plus grande part ?

Les corticostéroïdes représentent 34,92 % des revenus de 2025 en raison de leur rôle central dans la thérapie anti-inflammatoire.

Dernière mise à jour de la page le: