Taille et part du marché des médicaments contre les infections à virus respiratoires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.80 Milliards de dollars |

| Taille du Marché (2031) | 35.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

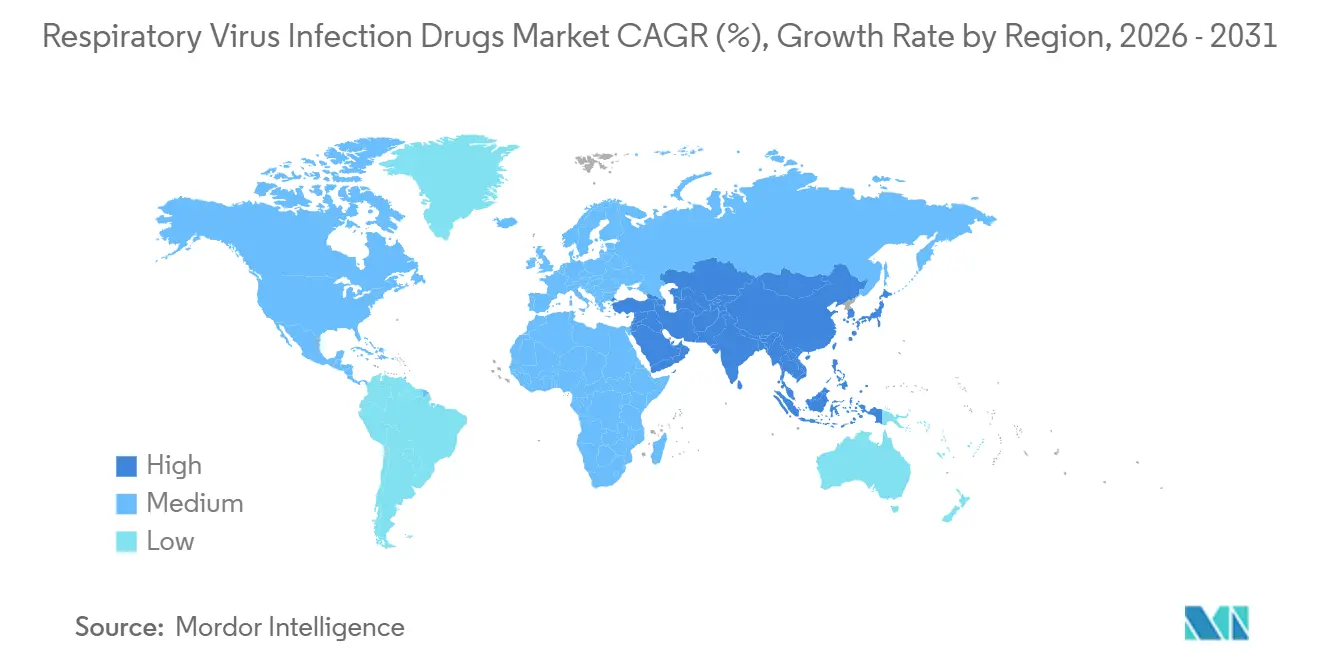

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

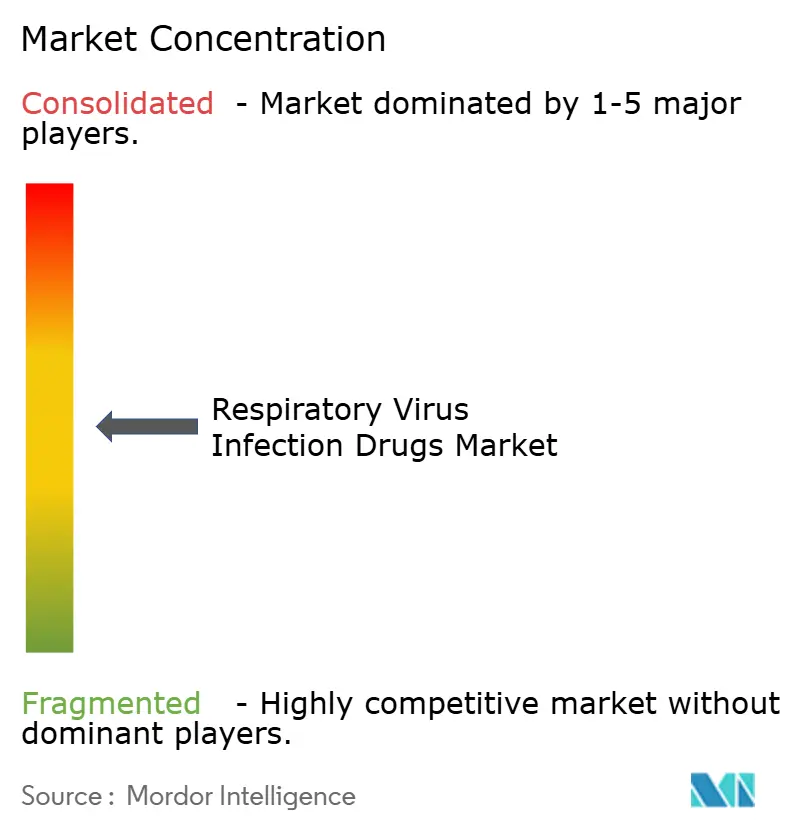

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre les infections à virus respiratoires par Mordor Intelligence

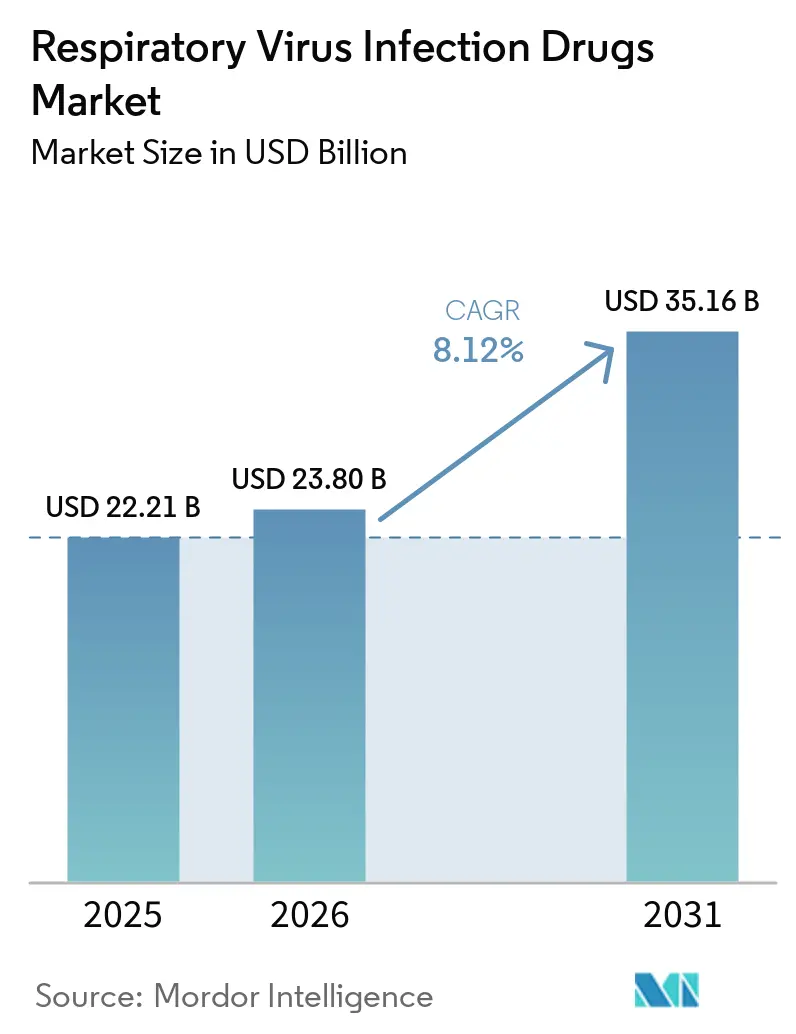

La taille du marché des médicaments contre les infections à virus respiratoires est projetée à 22,21 milliards USD en 2025, 23,80 milliards USD en 2026, et devrait atteindre 35,16 milliards USD d'ici 2031, avec un TCAC de 8,12 % de 2026 à 2031.

La demande évolue des stockages d'urgence liés à la COVID-19 vers une adoption commerciale régulière chez les personnes âgées et les nourrissons qui restent vulnérables au RSV et à la grippe. Les antiviraux oraux demeurent le pilier des soins ambulatoires, tandis que les anticorps monoclonaux à dose unique se développent rapidement à mesure que les pays intègrent la prévention du RSV dans les calendriers de vaccination de routine. La région Asie-Pacifique s'impose comme la région à la croissance la plus rapide, portée par les approbations conditionnelles accordées par la Chine en mars 2026 pour le simnotrelvir et le VV-116, ainsi que par le lancement au Japon en novembre 2025 des granules pédiatriques de baloxavir. L'intensité concurrentielle s'accroît à mesure que les fabricants d'origine défendent leurs brevets tandis que les fabricants locaux proposent des options à moindre coût, forçant des réalignements tarifaires sur les marchés à revenus intermédiaires.

Principaux enseignements du rapport

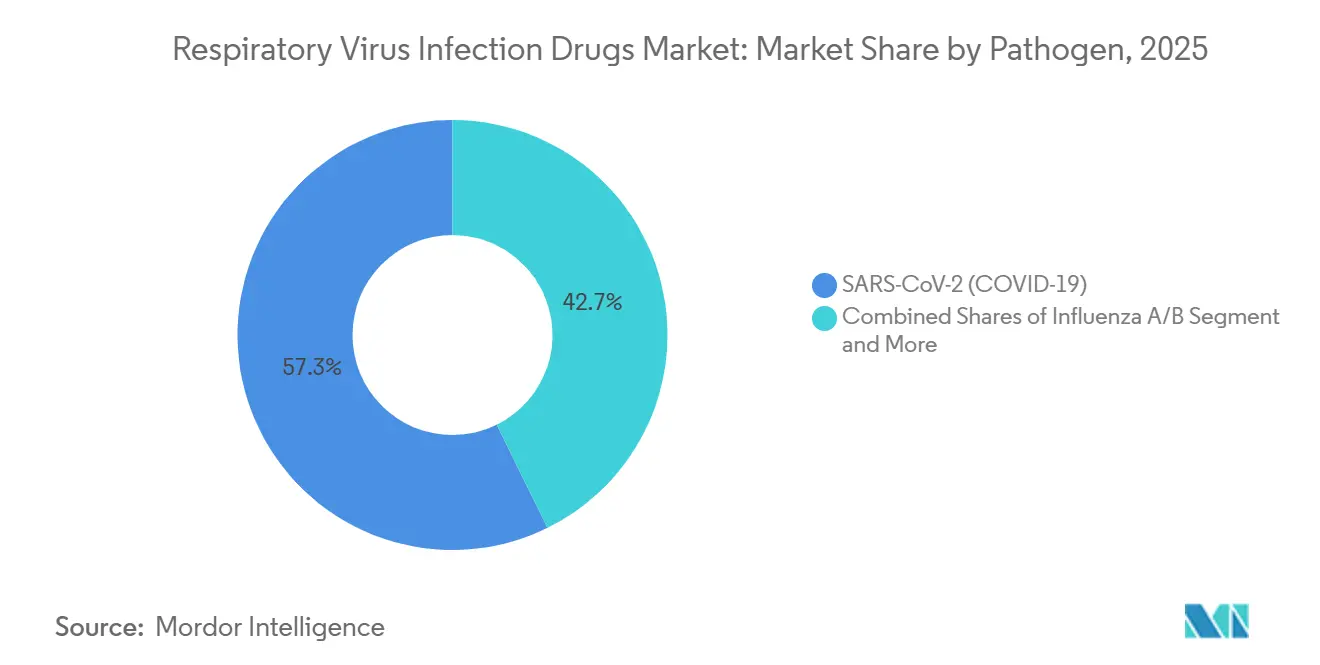

- Par agent pathogène, les thérapies contre le SARS-CoV-2 ont représenté 57,28 % de la part du marché des médicaments contre les infections à virus respiratoires en 2025, tandis que les traitements contre le RSV progressent à un TCAC de 8,87 % jusqu'en 2031.

- Par modalité, les antiviraux à petites molécules ont représenté 67,34 % du marché des médicaments contre les infections à virus respiratoires en 2025, tandis que les anticorps monoclonaux se développent à un TCAC de 9,21 % jusqu'en 2031.

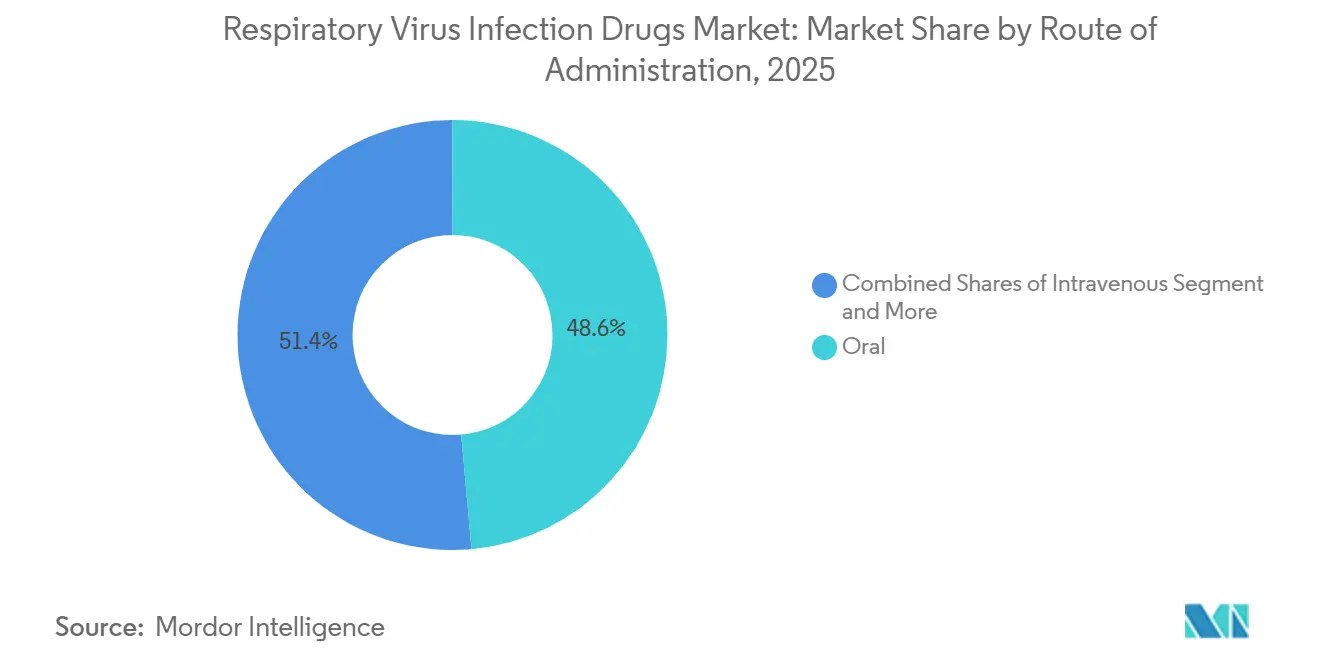

- Par voie d'administration, les produits oraux ont représenté 48,59 % de la taille du marché des médicaments contre les infections à virus respiratoires en 2025 et devraient croître à 8,65 % jusqu'en 2031.

- Par cadre de soins, les circuits ambulatoires et communautaires ont progressé à un TCAC de 9,03 % jusqu'en 2031, dépassant les établissements hospitaliers, qui ont représenté 42,38 % des revenus de 2025.

- Par géographie, l'Amérique du Nord a capté 47,29 % des revenus de 2025, mais l'Asie-Pacifique devrait enregistrer un TCAC de 8,88 % jusqu'en 2031, le plus élevé de toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des médicaments contre les infections à virus respiratoires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La forte charge de RSV et de grippe chez les personnes âgées et les nourrissons soutient la demande d'antiviraux et d'anticorps monoclonaux | +1.8% | Mondial, avec une intensité maximale en Amérique du Nord, en Europe et sur les marchés APAC vieillissants (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Les antiviraux oraux permettent un traitement ambulatoire et un accès plus rapide | +1.5% | Mondial, avec une adoption précoce en Amérique du Nord, dans l'UE et dans les pôles urbains APAC | Moyen terme (2-4 ans) |

| L'expansion des soins de santé et la surveillance en APAC stimulent l'utilisation des antiviraux | +1.3% | Cœur de l'APAC (Chine, Inde, Asie du Sud-Est), avec des retombées au Moyen-Orient | Long terme (≥ 4 ans) |

| L'immunisation à dose unique par anticorps monoclonal anti-RSV à action prolongée se déploie à travers les pays | +1.2% | Amérique du Nord, UE, avec un déploiement progressif en Amérique latine et en APAC | Moyen terme (2-4 ans) |

| La prescription par les pharmaciens dans le cadre du dépistage-traitement élargit l'initiation des antiviraux le jour même | +0.9% | Amérique du Nord (42 États américains, provinces canadiennes), programmes pilotes dans l'UE | Court terme (≤ 2 ans) |

| L'adoption du baloxavir et des nouveaux antiviraux portée par la Chine accélère la croissance | +0.7% | APAC, principalement Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La forte charge de RSV et de grippe chez les personnes âgées et les nourrissons soutient la demande d'antiviraux

Les personnes âgées représentent jusqu'à 120 000 hospitalisations annuelles liées au RSV aux États-Unis, tandis que les nourrissons de moins de six mois supportent la charge de RSV par habitant la plus élevée [1]Centres pour le contrôle et la prévention des maladies, "Tendances RSV 2025," cdc.gov. Le nirsevimab a montré une efficacité de 88,2 % chez les nourrissons australiens lors de la saison 2024 et de 89,8 % en Espagne lors de la saison 2024-2025. La résistance au baloxavir est restée faible à 1,7 % globalement, mais a augmenté à 3,6 % dans les cas H3N2 au Japon jusqu'en 2025. Les données probantes croissantes dans les cohortes gériatriques et pédiatriques créent deux piliers d'une demande soutenue. GSK et Sanofi ont ensemble enregistré 1,2 milliard USD de ventes de nirsevimab hors États-Unis en 2024, les systèmes de santé européens ayant soutenu les biologiques préventifs.

Les antiviraux oraux permettent un accès ambulatoire plus rapide

L'initiation dans les délais critiques suscite l'intérêt pour les schémas thérapeutiques sous forme de comprimés qui contournent les unités de perfusion. Malgré l'éligibilité, 69 % des patients américains n'ont pas reçu d'antiviraux contre la COVID-19 en 2024, invoquant la réticence des prescripteurs et la crainte d'interactions médicamenteuses avec les produits boostés au ritonavir. L'ensitrelvir, en cours d'examen par la FDA pour juin 2026, a éliminé le virus 82 % plus rapidement que le placebo et évite le ritonavir, améliorant ainsi la pertinence pour les patients sous polymédication [2]Agence américaine des produits alimentaires et médicamenteux, "Dépôt de la demande d'autorisation de mise sur le marché de l'ensitrelvir," fda.gov. Quarante-deux États américains autorisent les pharmaciens à tester et à prescrire des antiviraux le jour même, réduisant ainsi les délais de traitement. Les granules de baloxavir au Japon ont levé les obstacles à l'observance pour les enfants incapables d'avaler des comprimés, bien que 138 mutations aient été observées dans 9,7 % des cas pédiatriques traités. Les approbations chinoises de mars 2026 pour le simnotrelvir-ritonavir oral et le VV-116 ont ajouté des options d'utilisation à domicile avec des barrières de résistance plus élevées.

L'expansion des soins de santé en Asie-Pacifique stimule l'utilisation des antiviraux

Les mises à niveau des infrastructures convertissent la demande latente en prescriptions en Chine, en Inde et en Asie du Sud-Est. La Chine a autorisé le simnotrelvir et le VV-116 après des essais portant sur 1 800 volontaires, atteignant les seuils mondiaux de puissance tout en imposant une surveillance post-commercialisation. Les 1 400 installations certifiées OMS-BPF de l'Inde soutiennent les exportations de génériques, bien que la CDSCO ait demandé des essais locaux du baloxavir en février 2025 avant son approbation. Les anticorps monoclonaux anti-RSV ont été introduits dans les programmes nationaux en Corée du Sud et en Australie, où le nirsevimab a démontré une efficacité en conditions réelles de 88,2 %. La forte pénétration de la télémédecine dans de nombreuses métropoles d'Asie-Pacifique élargit l'accès aux antiviraux sans consultations en personne.

Les anticorps monoclonaux anti-RSV à action prolongée se déploient dans les programmes de vaccination

Les anticorps à dose unique suppriment les obstacles liés aux visites multiples, mais font face à des pics d'approvisionnement saisonniers. Le nirsevimab a atteint une efficacité élevée chez les nourrissons américains, mais la France a connu des pénuries de novembre 2024 à janvier 2025, déclenchant des règles de priorisation. AstraZeneca a enregistré 1,03 milliard USD de revenus provenant de Beyfortus aux États-Unis en 2024, avec 400 000 doses administrées. La FDA a autorisé le clesrovimab en juin 2025, offrant aux payeurs une deuxième option à action prolongée et atténuant le risque lié à un fournisseur unique. Les exigences de la chaîne du froid entre 2 °C et 8 °C persistent, mettant sous pression la distribution en zones rurales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le déclin des hospitalisations liées à la COVID-19 et la diminution des achats publics déprime les volumes | -1.4% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Résistance aux antiviraux et échappement aux variants (ex. : baloxavir I38, perte de neutralisation par les anticorps monoclonaux) | -0.8% | Mondial, avec une résistance élevée dans les cohortes pédiatriques et immunodéprimées | Moyen terme (2-4 ans) |

| Les limites saisonnières d'approvisionnement et de chaîne du froid pour les anticorps monoclonaux anti-RSV contraignent la couverture | -0.6% | Europe, Amérique du Nord, avec des contraintes émergentes en APAC et en Amérique latine | Court terme (≤ 2 ans) |

| La sous-utilisation des antiviraux chez les patients ambulatoires à haut risque réduit la pénétration | -0.7% | Mondial, avec la sous-utilisation la plus élevée en Amérique du Nord, en Europe du Sud et sur les marchés APAC émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le déclin des hospitalisations liées à la COVID-19 et la réduction des achats publics déprime les volumes

Les hospitalisations aux États-Unis ont chuté de 18 % en 2024 par rapport à 2023 et de 92 % par rapport au pic de janvier 2022, réduisant considérablement la demande hospitalière de remdesivir. Les ventes de Paxlovid par Pfizer ont diminué à 1,5 milliard USD en 2024 contre 12,5 milliards USD en 2022, les stocks publics s'étant épuisés et les prix au détail ayant augmenté à 1 390 USD par traitement. Le Royaume-Uni a passé en pertes et profits 1,7 milliard GBP (2,1 milliards USD) de Paxlovid périmé en mai 2025 [3]Financial Times, "Le Royaume-Uni se débarrasse du Paxlovid périmé," ft.com. Les gouvernements réorientent leurs fonds vers la préparation contre le RSV et la grippe, entraînant un ralentissement temporaire des achats d'antiviraux contre la COVID-19.

Résistance aux antiviraux et événements d'échappement aux variants

Les substitutions I38 du baloxavir ont réduit la sensibilité jusqu'à 50 fois et ont été détectées chez 9,7 % des enfants traités et 2,2 % des adultes, prolongeant l'élimination virale jusqu'à 3 jours. Les variants du SARS-CoV-2 ont échappé à plusieurs anticorps monoclonaux, entraînant le retrait du marché du bebtelovimab et du sotrovimab en 2024. Bien que la résistance au nirmatrelvir soit restée inférieure à 0,1 %, les substitutions E166V chez les patients chroniquement infectés exposent une menace latente. Les inhibiteurs de deuxième génération tels que le simnotrelvir présentent une activité plus forte contre ces mutants, mais la surveillance en conditions réelles ne fait que commencer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par agent pathogène : le RSV progresse tandis que les volumes liés à la COVID-19 se normalisent

Les produits contre le SARS-CoV-2 ont représenté 57,28 % des revenus de 2025, mais les thérapies contre le RSV se développent à 8,87 % annuellement jusqu'en 2031, à mesure que les anticorps monoclonaux entrent dans les calendriers pédiatriques. Les avancées dans le domaine du RSV soutiennent les perspectives du marché des médicaments contre les infections à virus respiratoires, offrant une protection contre la volatilité pandémique. Les antiviraux contre la grippe restent stables sur le plan saisonnier, les granules pédiatriques de baloxavir au Japon élargissant la portée pédiatrique dans le cadre d'une surveillance attentive de la résistance. Combinés, les agents pathogènes non liés à la COVID-19 contribuent à une part significative de la valeur actuelle, et leur part augmente régulièrement.

Les données en conditions réelles montrent que le nirsevimab atteint une efficacité de 88 % à 90 % et que le clesrovimab renforce la profondeur de l'approvisionnement, consolidant la dynamique de la part du marché des médicaments contre les infections à virus respiratoires pour la prophylaxie du RSV. La demande liée à la COVID-19 se stabilise à des niveaux endémiques, mais l'étiquette potentielle post-exposition de l'ensitrelvir pourrait élargir les cas d'utilisation domestique, diversifiant le portefeuille et prolongeant les revenus du cycle de vie des inhibiteurs de protéase.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modalité : les anticorps monoclonaux dépassent les petites molécules

Les petites molécules ont conservé 67,34 % de la domination des revenus en 2025, mais le TCAC de 9,21 % pour les anticorps signale un glissement vers des solutions de prophylaxie passive. Le marché des médicaments contre les infections à virus respiratoires pour les anticorps monoclonaux devrait se développer le plus rapidement dans les segments à haut risque des nourrissons et des personnes âgées, porté par la commodité de la dose unique et la réduction des pertes liées à la chaîne du froid.

Les interactions avec le ritonavir limitent l'utilisation du nirmatrelvir dans les groupes sous polymédication, incitant les prescripteurs à se tourner vers des options sans ritonavir ou biologiques. AstraZeneca et GSK ont enregistré des revenus combinés de 2,2 milliards USD provenant du nirsevimab en 2024, démontrant la viabilité commerciale. La thérapie combinée reste marginale mais attire des investissements en R&D visant à relever les seuils de résistance.

Par voie d'administration : domination de la voie orale dans un contexte de déclin de la voie intraveineuse

Les schémas oraux, déjà à 48,59 % en 2025, devraient croître de 8,65 % en raison des préférences pour l'accès communautaire et la dispensation par les pharmaciens. La baisse des admissions hospitalières a réduit la part du marché des médicaments contre les infections à virus respiratoires, historiquement dominée par le remdesivir intraveineux, qui est tombé en dessous de 1 milliard USD en 2024.

Les anticorps monoclonaux injectables par voie intramusculaire ou sous-cutanée constituent la niche à la croissance la plus rapide, aidés par des seringues préremplies qui simplifient les flux de travail en clinique. Les formulations inhalées, telles que le zanamivir, restent de niche mais offrent des alternatives pour certains groupes de patients présentant une intolérance gastro-intestinale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par cadre de soins : la montée en puissance de l'ambulatoire remodèle la prestation

Les établissements hospitaliers ont représenté 42,38 % des revenus de 2025, en baisse par rapport à 2024, tandis que les circuits ambulatoires et communautaires ont progressé de 9,03 % annuellement. Les programmes de dépistage-traitement et la logistique de télémédecine sous-tendent ce pivot, permettant un traitement antiviral le jour même. Le marché des médicaments contre les infections à virus respiratoires bénéficie de la réduction des goulots d'étranglement hospitaliers, conduisant à une meilleure observance et à une prise en charge plus précoce de la maladie.

Les centres de soins de longue durée restent sous-pénétrés, avec seulement 31 % des résidents éligibles ayant reçu des antiviraux en 2024. Une éducation ciblée et un remboursement simplifié pourraient libérer des volumes supplémentaires au sein de cette population vulnérable.

Analyse géographique

L'Amérique du Nord a maintenu une part de revenus de 47,29 % en 2025, mais la croissance se stabilise à mesure que l'utilisation des stocks de COVID-19 diminue et que le remboursement se déplace vers les circuits de vente au détail. Les dispositifs de dépistage-traitement par les pharmaciens aux États-Unis offrent des avantages en termes de rapidité, tandis que le Canada envisage une expansion nationale après des pilotes provinciaux réussis. L'adoption au Mexique est freinée par une couverture d'assurance inégale, bien que les cliniques publiques ajoutent l'oseltamivir générique et le molnupiravir à leurs formulaires.

L'Europe affiche une dynamique contrastée. L'Allemagne et le Royaume-Uni accélèrent la prescription par les pharmaciens, mais des problèmes d'approvisionnement en France ont mis en évidence des faiblesses de la chaîne du froid pour les biologiques anti-RSV. L'Europe du Sud fait face à des cycles de remboursement plus lents, retardant l'introduction de nouveaux antiviraux. Les marchés d'Europe de l'Est restent sensibles aux prix, favorisant les génériques par rapport aux monoclonaux premium.

L'Asie-Pacifique domine le classement de la croissance avec un TCAC de 8,88 %. Les approbations chinoises du simnotrelvir et du VV-116, ainsi que la pénétration de la télémédecine, élargissent l'accès aux villes de rang inférieur. Le baloxavir pédiatrique au Japon et les déploiements de la vaccination anti-RSV en Corée du Sud soutiennent des gains à deux chiffres. La vaste base manufacturière de l'Inde confère à la région un avantage en termes de coûts, bien que des essais locaux supplémentaires pour les nouveaux agents prolongent le délai de mise sur le marché. L'efficacité de 88,2 % du nirsevimab en Australie catalyse l'adoption dans toute l'Océanie.

Paysage concurrentiel

La concentration du marché est modérée. Pfizer, Gilead, AstraZeneca et le partenariat GSK-Sanofi ont représenté la majorité des revenus de 2025, mais leur part s'érode à mesure que les innovateurs chinois et japonais progressent. Le profil de résistance, la gestion de la chaîne du froid et le délai d'approbation constituent les nouveaux champs de bataille. La puissance du simnotrelvir contre les mutants E166V, la commodité de la dose unique du nirsevimab et les approbations conditionnelles rapides de la Chine illustrent des stratégies différenciées.

L'activité en matière de brevets montre des ajustements de chimie de procédé par des fabricants de génériques visant à contourner la protection, tandis que les fabricants d'origine poursuivent des modifications de formulation telles que les granules de baloxavir pour maintenir l'exclusivité. La distribution par télémédecine de Pfizer aux États-Unis et celle de Ping An en Chine illustrent une diversification des canaux qui contourne les prescripteurs traditionnels. Les agents pathogènes à potentiel inexploité tels que le métapneumovirus humain, le virus parainfluenza et l'adénovirus attendent les premiers médicaments approuvés, représentant un potentiel de hausse pour les actifs en développement.

Leaders du secteur des médicaments contre les infections à virus respiratoires

Gilead Sciences, Inc

Pfizer Inc

AstraZeneca PLC

GSK plc

Lupin Pharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : La NMPA chinoise a accordé une approbation conditionnelle au simnotrelvir-ritonavir et au VV-116 après des essais portant sur 1 800 participants.

- Novembre 2025 : Shionogi a lancé les granules de baloxavir pour la grippe pédiatrique au Japon ; la surveillance a enregistré 9,7 % de mutations I38 chez les enfants traités.

- Juin 2025 : La FDA a approuvé le clesrovimab, un anticorps anti-RSV à action prolongée, diversifiant l'approvisionnement avant la saison 2025-2026.

Portée du rapport mondial sur le marché des médicaments contre les infections à virus respiratoires

Selon la portée du rapport, les médicaments contre les infections à virus respiratoires ciblent principalement les agents pathogènes courants tels que la grippe, la COVID-19 et le virus respiratoire syncytial (RSV), fonctionnant souvent mieux lorsqu'ils sont administrés dans les 48 premières heures suivant l'apparition des symptômes. Pour la grippe, les antiviraux courants sur ordonnance comprennent les inhibiteurs de la neuraminidase tels que l'oseltamivir (Tamiflu), le zanamivir (Relenza) et le péramivir (Rapivab), ainsi que l'inhibiteur de l'endonucléase acide polymérase, le baloxavir marboxil (Xofluza).

Le marché des biosimilaires à base de CHO est segmenté par agent pathogène, modalité, voie d'administration, cadre de soins et géographie. Sur la base de l'agent pathogène, le marché est segmenté en SARS-CoV-2 (COVID-19), grippe A/B, virus respiratoire syncytial (RSV), métapneumovirus humain (hMPV), virus parainfluenza (PIV 1-4) et adénovirus. Par modalité : antiviraux à petites molécules, anticorps monoclonaux (traitement et prophylaxie passive) et schémas combinés/adjuvants. Sur la base de la voie d'administration, le marché est segmenté en oral, intraveineux, intramusculaire/sous-cutané et inhalé/intranasal. Par cadre de soins, le marché est segmenté en ambulatoire/communautaire, hospitalier/soins aigus et soins de longue durée/soins infirmiers spécialisés.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| SARS-CoV-2 (COVID-19) |

| Grippe A/B |

| Virus respiratoire syncytial (RSV) |

| Métapneumovirus humain (hMPV) |

| Virus parainfluenza (PIV 1-4) |

| Adénovirus (types respiratoires) |

| Antiviraux à petites molécules |

| Anticorps monoclonaux |

| Schémas combinés/adjuvants |

| Orale |

| Intraveineuse |

| Intramusculaire/sous-cutanée |

| Inhalée/intranasale |

| Ambulatoire/communautaire |

| Hospitalier/soins aigus |

| Soins de longue durée/soins infirmiers spécialisés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du MEA | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par agent pathogène | SARS-CoV-2 (COVID-19) | |

| Grippe A/B | ||

| Virus respiratoire syncytial (RSV) | ||

| Métapneumovirus humain (hMPV) | ||

| Virus parainfluenza (PIV 1-4) | ||

| Adénovirus (types respiratoires) | ||

| Par modalité | Antiviraux à petites molécules | |

| Anticorps monoclonaux | ||

| Schémas combinés/adjuvants | ||

| Par voie d'administration | Orale | |

| Intraveineuse | ||

| Intramusculaire/sous-cutanée | ||

| Inhalée/intranasale | ||

| Par cadre de soins | Ambulatoire/communautaire | |

| Hospitalier/soins aigus | ||

| Soins de longue durée/soins infirmiers spécialisés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du MEA | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des médicaments contre les infections à virus respiratoires d'ici 2031 ?

Le marché devrait atteindre 35,16 milliards USD d'ici 2031, avec un TCAC de 8,1 % à partir de 2026.

Quel segment d'agent pathogène se développe le plus rapidement jusqu'en 2031 ?

Les traitements contre le RSV, portés par les anticorps monoclonaux à dose unique, progressent à un TCAC de 8,87 % jusqu'en 2031.

Pourquoi les anticorps monoclonaux gagnent-ils des parts sur les antiviraux à petites molécules ?

Le dosage préventif en une seule injection, une forte efficacité en conditions réelles et moins d'interactions médicamenteuses propulsent l'adoption des anticorps, en particulier chez les nourrissons et les personnes âgées.

Quelle région affichera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 8,88 %, soutenue par les récentes approbations en Chine et au Japon ainsi que par l'expansion de la télémédecine.

Dernière mise à jour de la page le: