Taille et parts du marché des médicaments perfusés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 235.8 Milliards de dollars |

| Taille du Marché (2031) | 351.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments perfusés par Mordor Intelligence

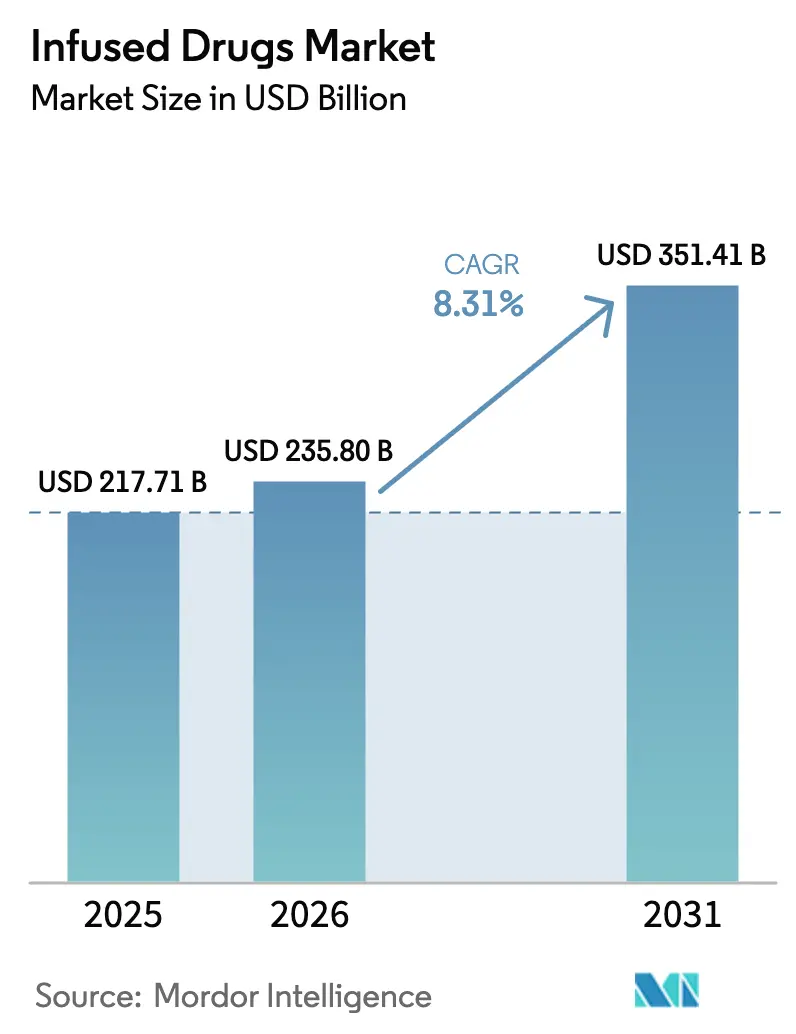

La taille du marché des médicaments perfusés devrait passer de 217,71 milliards USD en 2025 à 235,8 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 351,41 milliards USD d'ici 2031, à un CAGR de 8,31 % sur la période 2026-2031. La croissance est portée par l'essor des produits biologiques et des médicaments de thérapie innovante, l'adoption plus large des modèles de perfusion à domicile et des conditions de remboursement favorables. La progression du fardeau des maladies chroniques, le vieillissement de la population et un solide pipeline de produits biologiques spécialisés à haute valeur ajoutée élargissent les volumes de traitement et favorisent l'émergence de nouveaux cadres d'administration. Les avancées technologiques — notamment l'optimisation des protocoles par l'intelligence artificielle et l'interopérabilité des pompes intelligentes — soutiennent les gains en matière de sécurité et les gains d'efficacité, essentiels pour les prestataires. La pression croissante sur les coûts et les pénuries de main-d'œuvre demeurent des obstacles majeurs, mais le marché des médicaments perfusés continue d'attirer les investissements, car l'échelle et l'étendue des services s'avèrent déterminantes.

Principaux enseignements du rapport

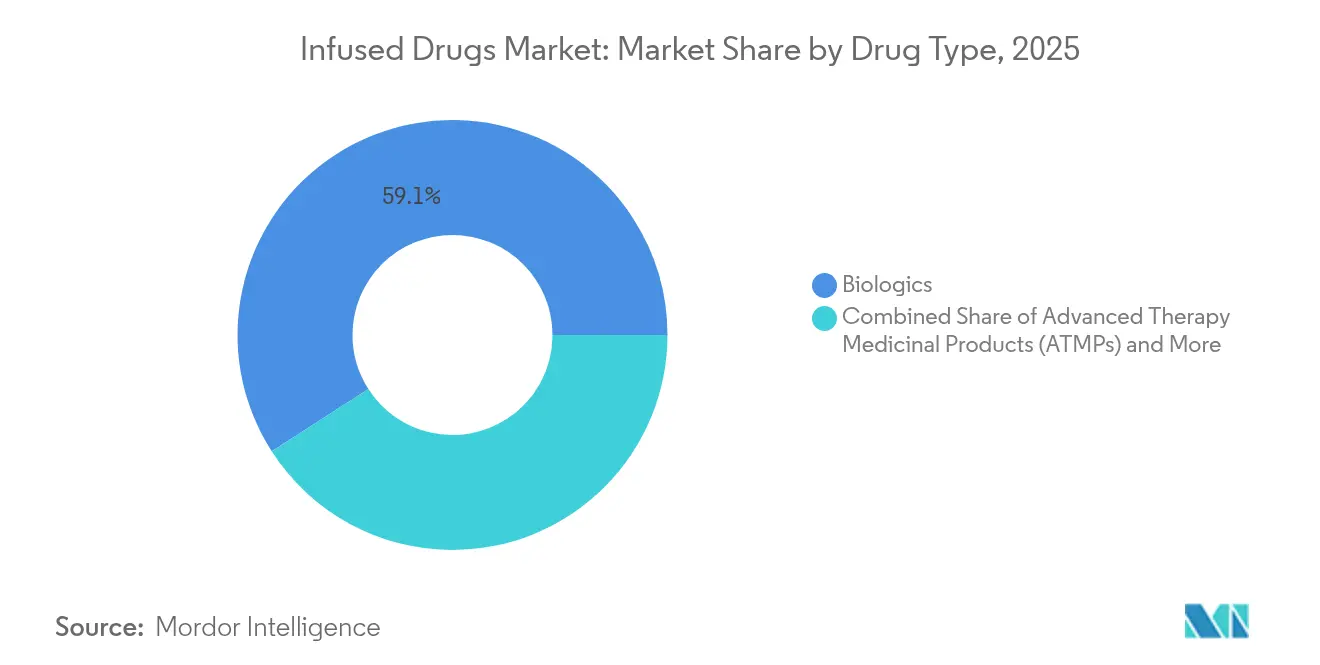

- Par type de médicament, les produits biologiques détenaient 59,10 % des parts du marché des médicaments perfusés en 2025 ; les médicaments de thérapie innovante devraient afficher un CAGR de 14,65 % jusqu'en 2031.

- Par domaine thérapeutique, l'oncologie représentait 42,05 % des revenus du marché des médicaments perfusés en 2025, tandis que la neurologie devrait progresser à un CAGR de 11,3 % jusqu'en 2031.

- Par cadre d'administration, la perfusion hospitalière en milieu hospitalier conservait une part de 63,05 % en 2025 ; la perfusion à domicile est le segment à la croissance la plus rapide, avec un CAGR de 13,2 % jusqu'en 2031.

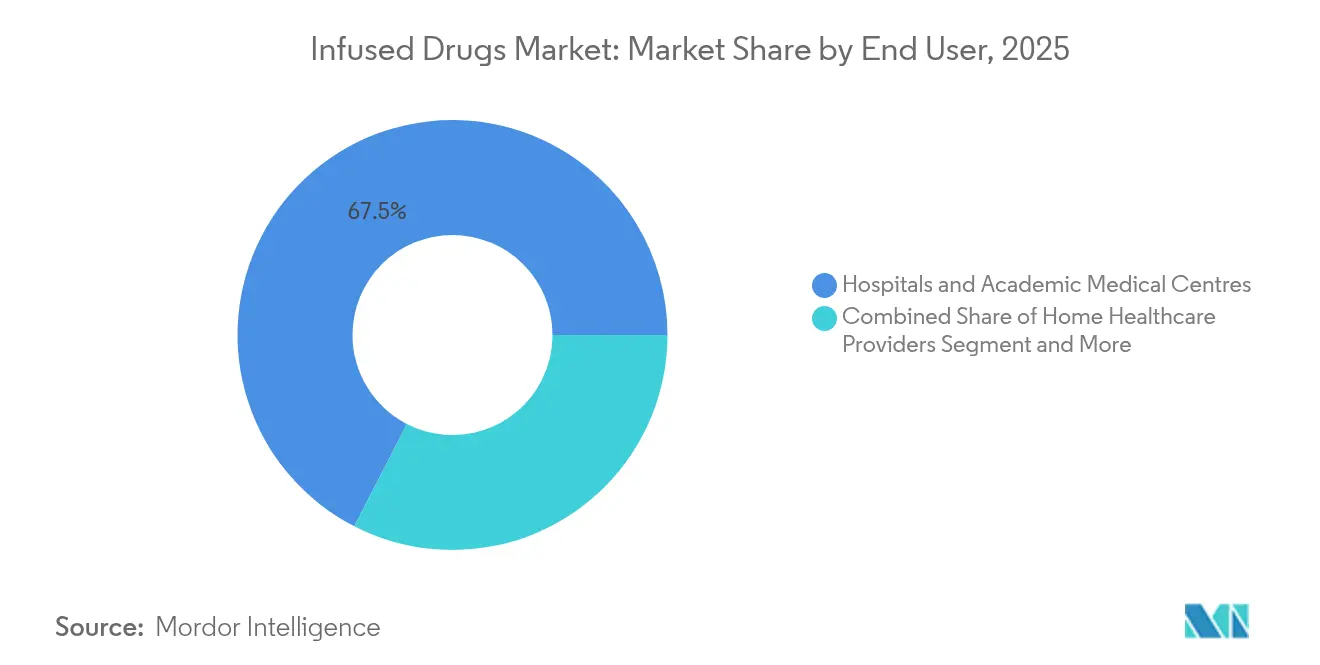

- Par utilisateur final, les hôpitaux et les centres médicaux universitaires représentaient 67,45 % de la taille du marché des médicaments perfusés en 2025 ; les prestataires de soins à domicile devraient croître à un CAGR de 12,15 %.

- Par canal de distribution, l'approvisionnement direct des hôpitaux était en tête avec 53,60 % des parts du marché des médicaments perfusés en 2025 ; les pharmacies spécialisées et les établissements de sous-traitance 503B s'accéléreront à un CAGR de 14,25 % jusqu'en 2031.

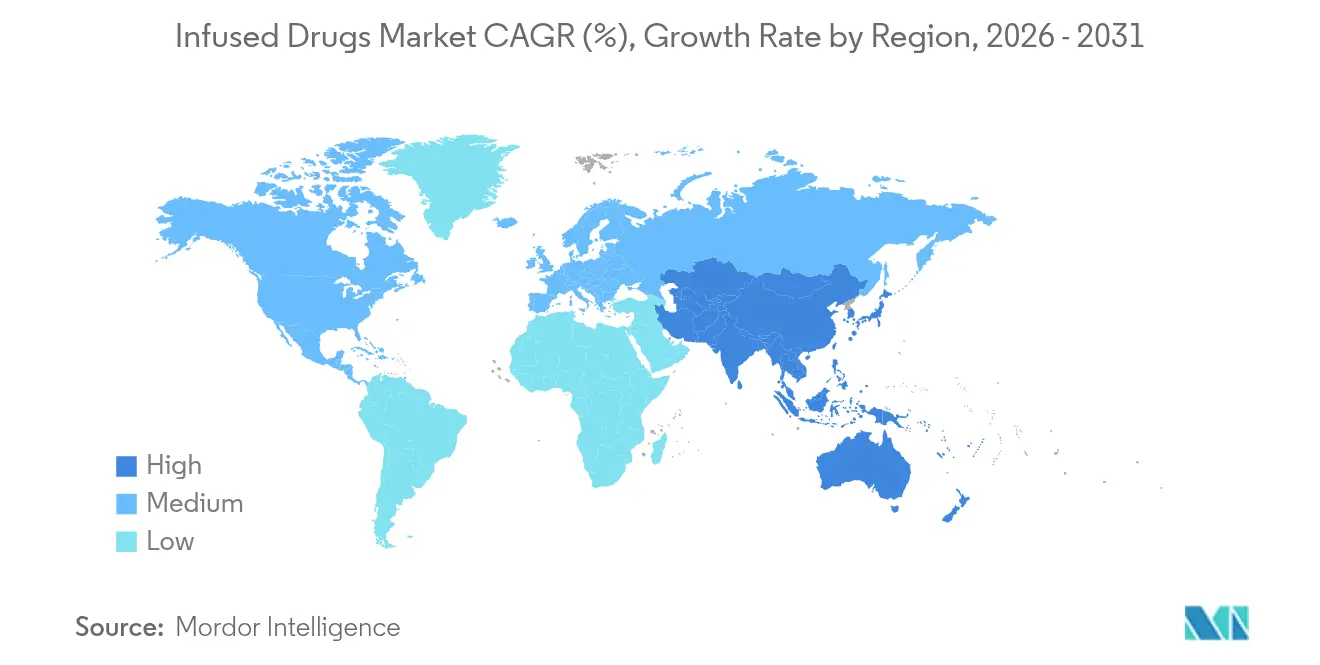

- Par géographie, l'Amérique du Nord représentait 38,20 % de la taille du marché en 2025, tandis que l'Asie-Pacifique devrait s'accélérer à un CAGR de 9,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments perfusés

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la prévalence des maladies chroniques | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion rapide de la population gériatrique | +1.2% | Mondial, en particulier en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Pipeline de produits biologiques spécialisés nécessitant une perfusion | +1.5% | Amérique du Nord et Union européenne, avec des retombées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Renforcement du remboursement CMS pour les médicaments spécialisés perfusés à domicile | +0.9% | Amérique du Nord, avec une influence politique sur d'autres régions | Court terme (≤ 2 ans) |

| Établissements de sous-traitance de préparation 503B développant la capacité de préparation des mélanges en oncologie | +0.7% | Amérique du Nord, en expansion vers certains marchés de l'Union européenne | Moyen terme (2-4 ans) |

| Optimisation des protocoles par l'intelligence artificielle réduisant le temps en fauteuil et augmentant le débit des centres | +0.6% | Mondial, avec une adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence des maladies chroniques

Les maladies chroniques répandues touchent désormais plus des trois quarts des adultes américains, faisant croître la complexité des traitements et consolidant le rôle de la thérapie par perfusion dans la prise en charge des maladies. La multimorbidité accroît le besoin de schémas thérapeutiques combinés, souvent ancrés par des anticorps monoclonaux ou des chimiothérapeutiques en petit volume qui n'offrent une biodisponibilité optimale que par perfusion. Les budgets des systèmes de santé subissent la pression des soins liés aux maladies chroniques, mais les gains d'efficacité liés à la perfusion à domicile et au remboursement basé sur la valeur maintiennent le marché des médicaments perfusés en mode expansion. Les prestataires en oncologie en bénéficient le plus, car les schémas thérapeutiques centrés sur la perfusion dominent les algorithmes de traitement de première ligne.

Expansion rapide de la population gériatrique

L'allongement de l'espérance de vie amène des vagues de patients âgés dont les affections auto-immunes, cardiovasculaires et neurodégénératives reposent sur des perfusions de produits biologiques. Les cohortes de personnes âgées préfèrent être traitées près de chez elles, stimulant les investissements dans les pompes portables, la surveillance à distance et les protocoles simplifiés. Les prestataires capables de co-gérer la polymédication et les comorbidités bénéficient d'un avantage clair en termes de volume, renforçant le pivot du marché des médicaments perfusés vers des modèles de soins multidisciplinaires adaptés au domicile.

Pipeline de produits biologiques spécialisés nécessitant une perfusion

Huit nouvelles thérapies cellulaires et géniques ont obtenu l'autorisation des régulateurs américains en 2024, et des approbations annuelles à deux chiffres sont prévues pour 2025. Chaque thérapie nouvellement approuvée exige des ressources spécialisées en chaîne du froid, en préparation des mélanges et en temps en fauteuil, ce qui stimule les dépenses d'infrastructure. Les désignations orphelines dominent le pipeline, soulignant des segments de patients restreints mais à haute valeur ajoutée, prêts à accepter des calendriers de perfusion intensifs. Les CDMOs développent rapidement leur capacité de remplissage en flacons, et les sous-traitants 503B modernisent leurs salles stériles, renforçant la trajectoire axée sur les produits biologiques du marché des médicaments perfusés.

Renforcement du remboursement CMS pour les médicaments spécialisés perfusés à domicile

Une hausse de 2,9 % des tarifs pour les services hospitaliers ambulatoires et l'élargissement de la couverture Medicare pour les perfusions complexes à domicile détournent les volumes des services hospitaliers[1]Centers for Medicare & Medicaid Services, "Règle finale du système de paiement prospectif pour les services hospitaliers ambulatoires de l'année civile 2025," cms.gov. La parité de remboursement catalyse les investissements des prestataires dans la formation des infirmières, les plateformes d'observation virtuelle et la logistique du dernier kilomètre, favorisant des gains substantiels en matière de perfusion à domicile et redistribuant les flux de revenus sur l'ensemble du marché des médicaments perfusés.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effets secondaires systémiques et réactions aux perfusions | -0.8% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Coût élevé des traitements et pression des payeurs | -1.2% | Mondial, particulièrement aigu aux États-Unis et dans l'Union européenne | Court terme (≤ 2 ans) |

| Pénurie de pharmaciens et d'infirmières spécialisés en perfusion | -0.9% | Mondial, le plus sévère en Amérique du Nord | Long terme (≥ 4 ans) |

| Risque croissant de cybersécurité pour les parcs de pompes intelligentes | -0.4% | Mondial, avec un impact plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des traitements et pression des payeurs

Les prix de lancement médians des médicaments spécialisés ont atteint 300 000 USD en 2024, incitant les assureurs à réduire les prestations et à rechercher des contrats basés sur les résultats. Les payeurs examinent attentivement les propositions de valeur des thérapies géniques, en s'appuyant sur la concurrence des biosimilaires pour freiner la croissance des dépenses. Les prestataires du marché des médicaments perfusés adoptent des arrangements de partage des risques tout en mettant en avant des données probantes issues de la pratique clinique réelle qui soutiennent des résultats cliniques durables et atténuent l'impact budgétaire.

Pénurie de pharmaciens et d'infirmières spécialisés en perfusion

La complexité croissante de la manipulation des produits biologiques se heurte à un vivier de main-d'œuvre déjà restreint. Les infirmières et pharmaciens certifiés sont indispensables pour gérer les réactions liées aux perfusions, la pharmacovigilance et les interfaces des pompes numériques. La pénurie de main-d'œuvre fait grimper les coûts de personnel, limite l'expansion des capacités et pourrait ralentir le déploiement de nouvelles lignes de services, freinant l'accélération du marché des médicaments perfusés jusqu'à ce que les filières de formation comblent l'écart.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les produits biologiques redéfinissent les paradigmes de traitement

Les produits biologiques ont capté 59,10 % des parts du marché des médicaments perfusés en 2025, reflétant une supériorité clinique manifeste dans les indications auto-immunes et oncologiques. Les médicaments de thérapie innovante sont en passe d'afficher un CAGR de 14,65 % jusqu'en 2031, soulignant la prochaine vague de croissance. Les petites molécules conservent une importance sélective là où une action cytotoxique rapide est requise.

Les fabricants agrandissent leurs bioréacteurs à cellules mammaliennes et leurs lignes de remplissage et finition à usage unique pour répondre à une demande croissante, tandis que les organisations prestataires modernisent leurs protocoles de chaîne du froid et de stérilité. Ce développement des infrastructures consolide le marché des médicaments perfusés en tant qu'écosystème centré sur les produits biologiques. À l'avenir, les contrats de paiement à la performance favoriseront les prestataires qui alignent la précision thérapeutique sur la responsabilité budgétaire.

Par domaine thérapeutique : leadership de l'oncologie au milieu de l'expansion neurologique

L'oncologie représentait 42,05 % de la taille du marché des médicaments perfusés en 2025, en raison des schémas d'immunothérapie à volume élevé et de la nécessité d'une gestion vigilante des événements indésirables. Le CAGR de 11,3 % de la neurologie souligne les nouvelles approbations dans les troubles génétiques et neurométaboliques.

Les centres de perfusion maintiennent désormais des laboratoires de tests génomiques et de cellules immunitaires sur site pour administrer en toute sécurité des schémas thérapeutiques CAR-T ou bispécifiques. Les normes de perfusion actualisées intègrent des échelles d'évaluation neurologique, renforçant la formation clinique transversale. L'avantage concurrentiel revient aux prestataires qui intègrent de manière transparente les protocoles oncologiques et neurologiques, élargissant la diversité des cas et rehaussant le profil du marché des médicaments perfusés.

Par cadre d'administration : l'élan de la perfusion à domicile s'accélère

Les services hospitaliers représentent encore 63,05 % des revenus de 2025, mais les volumes de perfusion à domicile progressent à un CAGR de 13,2 %. Les dispositifs de surveillance à distance transmettent des données physiologiques à des centres de commandement, permettant une intervention rapide et un suivi de l'observance.

Les payeurs soutiennent les soins à domicile pour la maîtrise des coûts, et les patients apprécient la moindre perturbation. À mesure que le remboursement Medicare se normalise entre les différents cadres, les systèmes de santé réorganisent les parcours de soins, intégrant la consultation pharmaceutique et la planification logistique dans les processus de sortie. Le soulagement du débit qui en résulte enrichit la capacité hospitalière tout en soutenant la croissance globale du marché des médicaments perfusés.

Par utilisateur final : les prestataires spécialisés gagnent un avantage concurrentiel

Les hôpitaux et les centres universitaires détenaient 67,45 % des revenus de 2025, ancrant la gestion des cas complexes. Les organisations de soins à domicile, en croissance à un CAGR de 12,15 %, se différencient par une planification flexible et un accompagnement centré sur le patient.

Les cliniques spécialisées bâtissent un capital réputationnel dans des domaines pathologiques précis, captant les flux d'orientation lorsque leurs résultats surpassent ceux des grands systèmes. Les plateformes technologiques qui synchronisent les dossiers de dosage avec les dossiers médicaux électroniques permettent aux équipes distribuées de délivrer une qualité uniforme. Le marché des médicaments perfusés récompense de plus en plus les opérateurs agiles qui équilibrent expertise de niche et infrastructure de sécurité évolutive.

Par canal de distribution : transformation de la pharmacie spécialisée

L'approvisionnement direct des hôpitaux représentait 53,60 % des ventes de 2025, mais les pharmacies spécialisées et les établissements de sous-traitance 503B se développent à un CAGR de 14,25 %. Les sous-traitants atténuent la pénurie de médicaments par la préparation de lots personnalisés de mélanges en oncologie, tandis que les pharmacies spécialisées affinent la logistique de la chaîne du froid et les services d'observance spécifiques aux thérapies.

La surveillance stricte de la FDA favorise la consolidation, avantageant les acteurs bien capitalisés dotés d'analyses avancées de stérilité. L'intégration entre les services pharmaceutiques et les réseaux de prestataires améliore la visibilité en temps réel de l'utilisation, optimisant les rotations des stocks et renforçant la fiabilité de la chaîne d'approvisionnement du marché des médicaments perfusés.

Analyse géographique

L'Amérique du Nord a conservé 38,20 % des revenus de 2025, soutenue par un remboursement solide, des approbations de médicaments accélérées et l'adoption des technologies. Le rythme soutenu des autorisations de produits biologiques et de thérapies géniques par la FDA maintient la profondeur du pipeline clinique, tandis que les mises à jour des paiements CMS accélèrent la migration vers les cadres à domicile. Une infrastructure de dossiers médicaux électroniques mature soutient l'analyse des perfusions par intelligence artificielle, consolidant le leadership de la région sur le marché des médicaments perfusés.

L'Europe suit avec une couverture universelle bien établie et un accent sur l'évaluation de la rentabilité. L'action coordonnée entre la Commission européenne et l'Agence européenne des médicaments pour rationaliser l'évaluation des médicaments de thérapie innovante pourrait comprimer les délais de mise sur le marché et élargir l'accès des patients. L'Allemagne, la France et le Royaume-Uni dominent les revenus, mais l'adoption progressive des produits biologiques spécialisés en Europe du Sud apporte un élan supplémentaire. Les évaluations des technologies de santé assurent la discipline budgétaire tout en continuant à approuver les thérapies à haute valeur ajoutée qui répondent aux besoins non satisfaits, stabilisant la dynamique du marché des médicaments perfusés.

L'Asie-Pacifique offre la croissance la plus forte avec un CAGR de 9,35 %. L'urbanisation rapide, l'expansion de l'assurance maladie et le vieillissement démographique convergent pour accroître les volumes de procédures. La Chine et le Japon sont en tête de l'adoption des produits biologiques, tandis que l'Inde et la Corée du Sud progressent grâce aux incitations à la fabrication nationale et aux partenariats public-privé. La diversité des environnements réglementaires exige des modèles commerciaux adaptatifs, mais l'harmonisation en cours améliore les lancements de produits dans plusieurs pays, amplifiant la pénétration du marché des médicaments perfusés.

Paysage concurrentiel

Le marché des médicaments perfusés présente une fragmentation modérée. Les grands groupes pharmaceutiques tels qu'AstraZeneca, Pfizer et Roche s'appuient sur leur puissance en recherche et développement et leurs canaux commerciaux mondiaux pour défendre leurs parts. Les innovateurs en dispositifs médicaux, notamment Baxter, Fresenius Kabi et B. Braun, développent des plateformes de pompes connectées qui réduisent les erreurs de programmation et alimentent en temps réel les moteurs d'analyse des hôpitaux.

Les start-ups axées sur le numérique conçoivent des algorithmes de dosage par intelligence artificielle qui réduisent le temps en fauteuil et prédisent les réactions indésirables, sécurisant des partenariats hospitaliers grâce à des réductions d'erreurs démontrables. La consolidation est active, illustrée par la fusion Mallinckrodt-Endo d'une valeur de 7 milliards USD visant à combiner échelle et synergie de distribution. Les accréditations qualité et la préparation en matière de cybersécurité sont devenues des critères d'appel d'offres essentiels, les régulateurs intensifiant la surveillance post-commercialisation. Les prestataires et fournisseurs attentifs à ces impératifs capteront une plus grande part du marché des médicaments perfusés.

Leaders du secteur des médicaments perfusés

Sanofi SA

Amgen, Inc.

Teva Pharmaceutical Industries Ltd.

AstraZeneca plc

Bristol-Myers Squibb

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : la FDA a accordé une approbation accélérée au télisotuzumab védotine-tllv pour le cancer du poumon non à petites cellules non squameux avancé.

- Avril 2025 : B. Braun Medical a reçu l'approbation de la FDA pour la pipéracilline-tazobactam dans son système DUPLEX, réduisant de moitié les erreurs médicamenteuses et économisant 4 minutes par dose.

Périmètre du rapport mondial sur le marché des médicaments perfusés

Selon le périmètre du rapport, la perfusion intraveineuse introduit directement un médicament, du sang ou un liquide dans la circulation sanguine, rendant le traitement rapide et efficace. Le marché des médicaments perfusés est segmenté par médicament, domaine thérapeutique et géographie. Par médicament, le marché est segmenté en petites molécules et produits biologiques. En termes de domaines thérapeutiques, le marché est segmenté en oncologie, maladies gastro-intestinales, polyarthrite rhumatoïde, déficits immunitaires, cardiologie, neurologie, diabète et autres domaines thérapeutiques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs en USD pour les segments susmentionnés.

| Petites molécules |

| Produits biologiques |

| Médicaments de thérapie innovante |

| Oncologie |

| Maladies auto-immunes et inflammatoires |

| Troubles métaboliques |

| Neurologie |

| Maladies cardiovasculaires et maladies rares |

| Perfusion hospitalière en milieu hospitalier |

| Centres de perfusion hospitaliers ambulatoires |

| Perfusion à domicile |

| Hôpitaux et centres médicaux universitaires |

| Prestataires de perfusion spécialisés et cliniques indépendantes |

| Prestataires de soins à domicile |

| Approvisionnement direct des hôpitaux |

| Pharmacies spécialisées et établissements de sous-traitance 503B |

| Pharmacies de détail et en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de médicament | Petites molécules | |

| Produits biologiques | ||

| Médicaments de thérapie innovante | ||

| Par domaine thérapeutique | Oncologie | |

| Maladies auto-immunes et inflammatoires | ||

| Troubles métaboliques | ||

| Neurologie | ||

| Maladies cardiovasculaires et maladies rares | ||

| Par cadre d'administration | Perfusion hospitalière en milieu hospitalier | |

| Centres de perfusion hospitaliers ambulatoires | ||

| Perfusion à domicile | ||

| Par utilisateur final | Hôpitaux et centres médicaux universitaires | |

| Prestataires de perfusion spécialisés et cliniques indépendantes | ||

| Prestataires de soins à domicile | ||

| Par canal de distribution | Approvisionnement direct des hôpitaux | |

| Pharmacies spécialisées et établissements de sous-traitance 503B | ||

| Pharmacies de détail et en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des médicaments perfusés ?

Le marché des médicaments perfusés s'élève à 235,8 milliards USD en 2026, avec des prévisions d'atteindre 351,41 milliards USD d'ici 2031 à un CAGR de 8,31 %.

Quelle classe de médicaments détient la plus grande part du marché des médicaments perfusés ?

Les produits biologiques dominent avec une part de 59,10 %, reflétant une forte efficacité en oncologie et dans les maladies auto-immunes.

À quelle vitesse la perfusion à domicile devrait-elle croître ?

La perfusion à domicile devrait enregistrer un CAGR de 13,2 % jusqu'en 2031, la parité de remboursement et la technologie permettant une administration sécurisée en dehors des hôpitaux.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique est en tête de la croissance avec un CAGR de 9,35 % en raison de l'expansion des infrastructures de santé et de la prévalence croissante des maladies chroniques.

Quels sont les principaux défis auxquels est confronté le marché des médicaments perfusés ?

Les coûts élevés des thérapies, la pression des payeurs et les pénuries de personnel spécialisé en perfusion constituent les principales contraintes à l'expansion du marché.

Dernière mise à jour de la page le: