Taille et Part du Marché des Médicaments Sans Ordonnance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 204.91 Milliards de dollars |

| Taille du Marché (2031) | 256.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.57% CAGR |

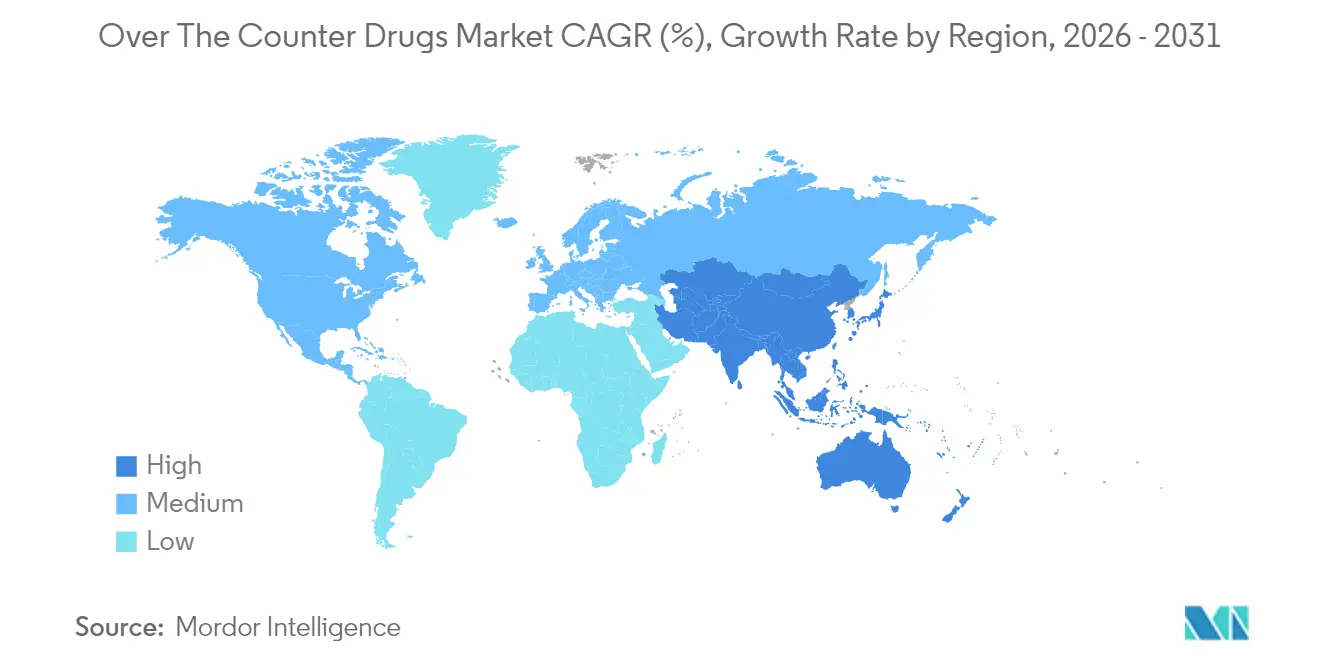

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

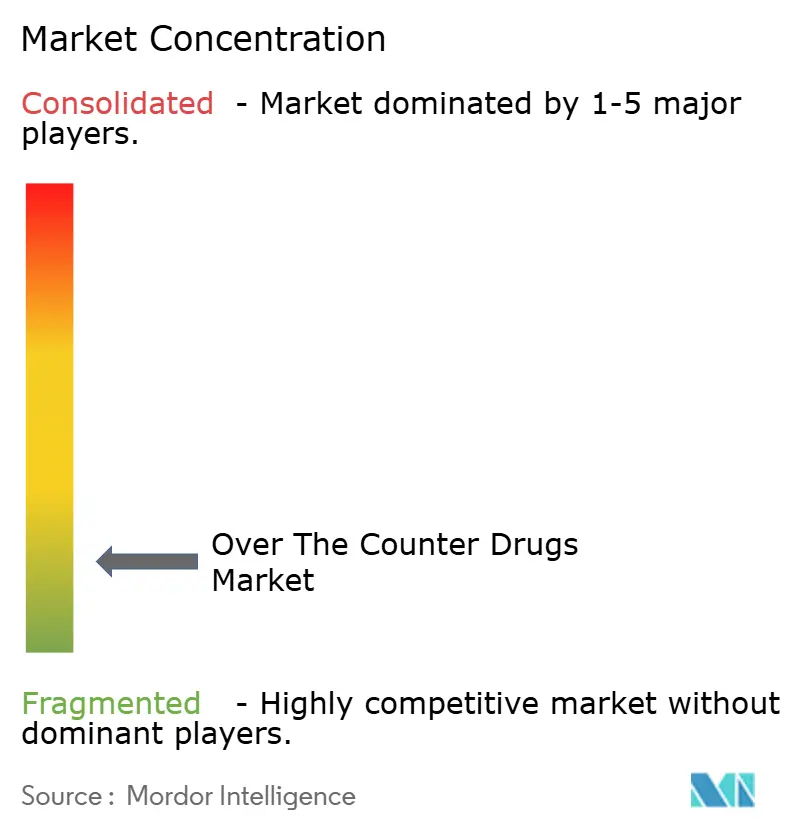

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments Sans Ordonnance par Mordor Intelligence

La taille du marché des médicaments sans ordonnance a été évaluée à 195,96 milliards USD en 2025 et devrait croître de 204,91 milliards USD en 2026 pour atteindre 256,18 milliards USD d'ici 2031, à un CAGR de 4,57 % au cours de la période de prévision (2026-2031). L'expansion régulière repose sur la volonté croissante des consommateurs de traiter eux-mêmes les affections mineures, une tendance qui allège la charge pesant sur les systèmes de soins primaires et récompense les entreprises capables de simplifier la prise de décision en rayon. Les autorités réglementaires continuent d'assouplir les règles qui maintenaient autrefois des molécules complexes dans les circuits exclusivement sur ordonnance, invitant les fabricants à repenser les stratégies de fin de cycle pour les marques matures et à intégrer des outils numériques d'auto-sélection dans les lancements de produits. Les investissements s'orientent également vers des formats posologiques qui s'apparentent davantage à des rituels de bien-être quotidiens — gommes, formes à mâcher et patchs — car le goût et la commodité occupent désormais une place aussi importante que l'efficacité dans les arbitrages des consommateurs. Alors que le risque de contrefaçon reste élevé dans certaines régions d'Asie, les propriétaires de marques associent la technologie de traçabilité à l'éducation communautaire pour préserver la confiance, tandis que les détaillants en Amérique du Nord et en Europe affinent des modèles omnicanaux qui combinent la livraison à domicile et les conseils pharmaceutiques en temps réel.

Principaux Enseignements du Rapport

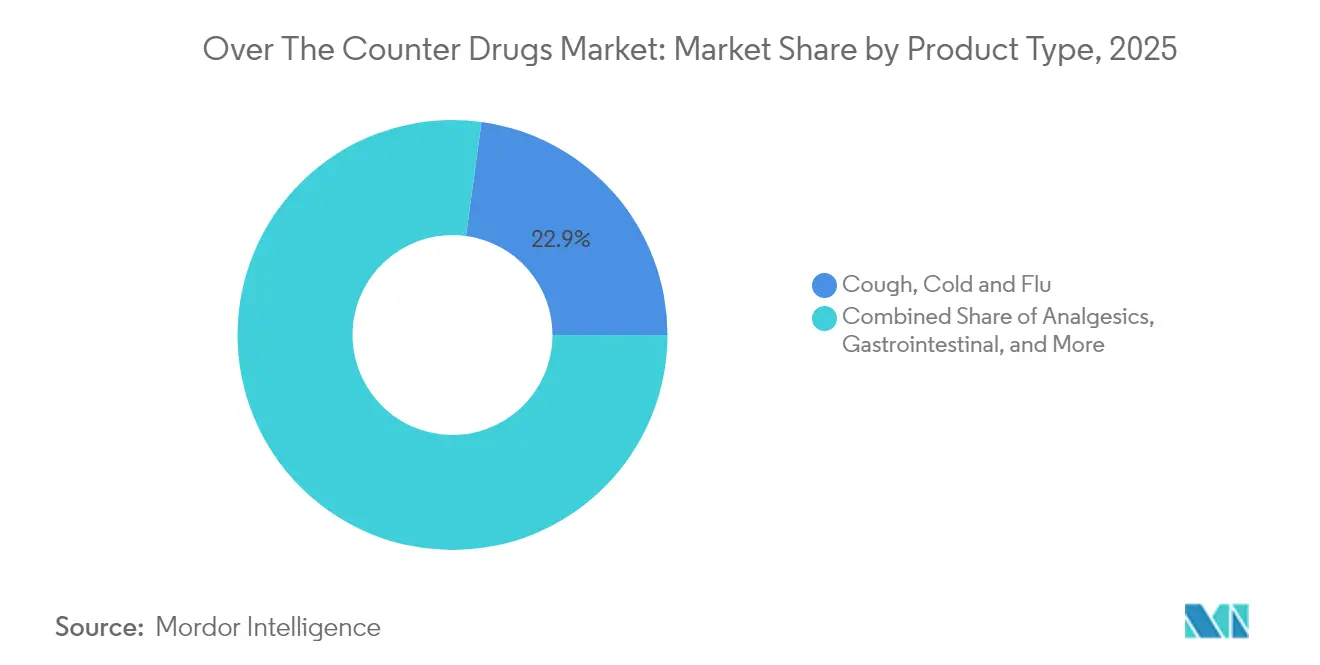

- Par type de produit, les remèdes contre la toux, le rhume et la grippe détenaient une part de revenus de 22,85 % en 2025, tandis que les vitamines, minéraux et compléments alimentaires devraient progresser à un CAGR de 7,52 % jusqu'en 2031.

- Par type de formulation, les comprimés dominaient avec 38,25 % des ventes en 2025 ; les gommes et formes à mâcher constituent le format à la croissance la plus rapide avec un CAGR de 9,35 % jusqu'en 2031.

- Par canal de distribution, les chaînes de pharmacies de détail ont capté 41,95 % du chiffre d'affaires en 2025, tandis que les pharmacies en ligne se développent à un CAGR de 9,95 % sur la période de prévision.

- Par groupe d'âge, les adultes (15-64 ans) représentaient 63,40 % de la taille du marché des médicaments sans ordonnance en 2025, et le segment gériatrique (65+) connaît la croissance la plus rapide avec un CAGR de 8,16 %.

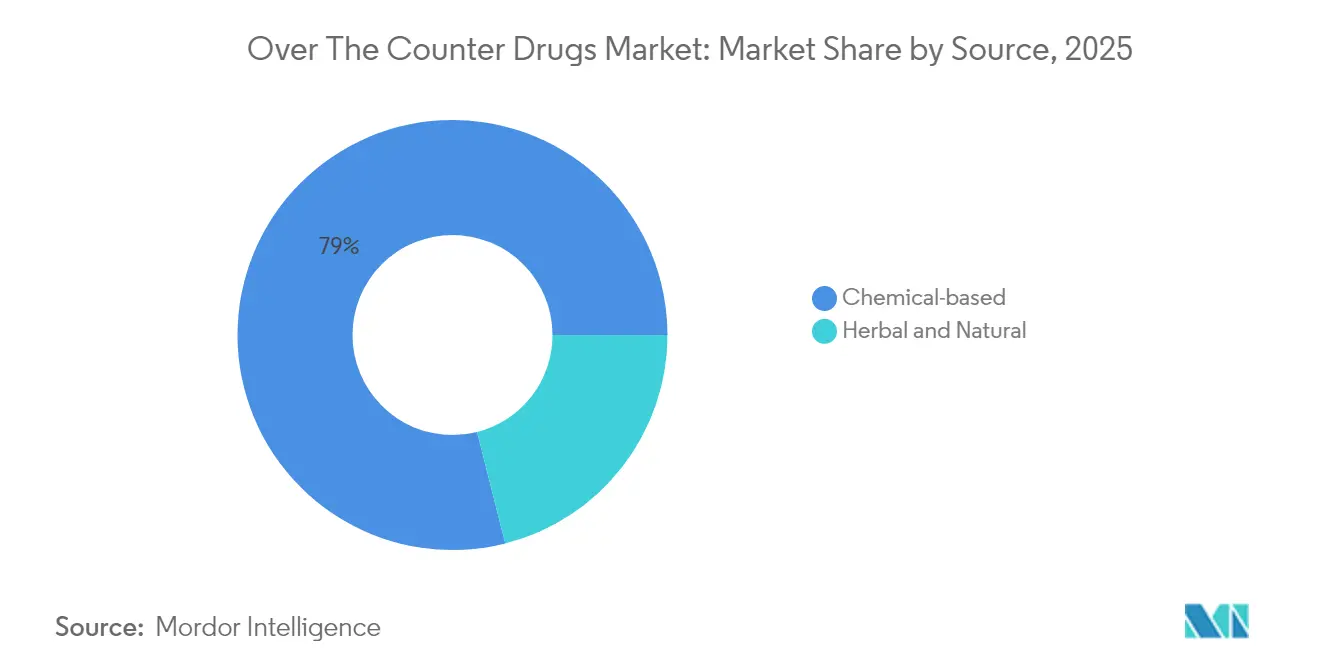

- Par source, les produits à base chimique conservaient 78,95 % de la part de marché des médicaments sans ordonnance en 2025 ; les alternatives à base de plantes et naturelles affichent la dynamique la plus forte avec un CAGR de 8,88 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 34,55 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 8,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Médicaments Sans Ordonnance

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence Croissante des Consommateurs pour l'Automédication et la Santé Préventive | +1.8% | Mondial, avec un effet plus marqué en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Poursuite des Transitions Rx vers Sans Ordonnance dans Plusieurs Classes Thérapeutiques | +1.2% | Amérique du Nord et UE, avec une adoption différée dans les marchés émergents | Long terme (≥ 4 ans) |

| Prolifération des Plateformes de Pharmacie Numériques et Omnicanales | +0.9% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Libéralisation des Réglementations sur la Pharmacie et la Vente au Détail de Médicaments dans les Économies en Développement | +0.7% | Asie-Pacifique, Afrique et Amérique latine | Moyen terme (2-4 ans) |

| Vieillissement Rapide de la Population Accroissant la Demande de Gestion Chronique Sans Ordonnance | +1.0% | Japon, Europe occidentale, Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Accent Post-Pandémique sur les Produits Respiratoires et Immunitaires | +1.1% | Mondial, avec une intensité plus élevée dans les régions fortement touchées par la COVID-19 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence Croissante des Consommateurs pour l'Automédication et la Santé Préventive

81 % des consommateurs se tournent désormais vers un médicament sans ordonnance comme première réponse aux affections mineures, selon les communications de Pfizer. Ce changement comportemental est suffisamment important pour réduire la fréquentation des médecins pour les affections courantes, ce qui modifie à son tour les habitudes de prescription : les médecins intègrent de plus en plus l'utilisation des médicaments sans ordonnance comme composante essentielle des protocoles de thérapie par étapes, afin de réserver les interventions sur ordonnance aux besoins de plus haute acuité. Un effet dérivé intéressant est que les payeurs accueillent discrètement cette tendance, car chaque euro dépensé en médicaments sans ordonnance introduit une contribution privée à la charge du patient qui allège les budgets de remboursement — une dynamique qui rééquilibre les pressions sur les coûts sans nouvelle législation.

Poursuite des Transitions de Médicaments sur Ordonnance vers Médicaments Sans Ordonnance

La Food and Drug Administration (FDA) des États-Unis a codifié la règle des Conditions Supplémentaires pour l'Usage Sans Ordonnance (ACNU) en janvier 2025, ouvrant la voie aux produits présentant des profils de sécurité nuancés pour accéder au statut de médicament sans ordonnance. Plus de 700 produits individuels ont franchi la barrière de la prescription, note la Consumer Healthcare Products Association (CHPA). Une conséquence sous-estimée est que les équipes de gestion du cycle de vie considèrent désormais la transition de médicament sur ordonnance vers médicament sans ordonnance comme un levier stratégique courant, au même titre que les tactiques d'extension de brevet, prolongeant ainsi les vents favorables commerciaux pour les molécules matures sans les repositionner ni les reformuler.

Prolifération des Pharmacies Numériques et Omnicanales

Des recherches académiques au Japon montrent que, bien que 89 % des consommateurs achètent encore des médicaments sans ordonnance en magasin, près d'un sur dix achète en ligne tout en consultant un smartphone pour obtenir des informations complémentaires. Ce schéma hybride indique que le modèle « recherche en ligne, achat hors ligne » se transforme en une réalité « recherche partout, achat n'importe où ». Les chaînes de distribution répondent en intégrant des codes à réponse rapide sur les étiquettes de rayon pour intégrer du contenu numérique au point de vente, une démarche qui transforme discrètement le magasin d'un lieu transactionnel en un nœud d'amplification de contenu[1]Guyue Tang et al., « Analyse des attitudes des consommateurs japonais envers la transformation numérique du comportement d'achat de médicaments sans ordonnance et la littératie en e-santé », Frontiers in Digital Health, frontiersin.org.

Libéralisation des Réglementations sur la Pharmacie et la Vente au Détail de Médicaments dans les Économies en Développement

L'Inde et la Chine mettent en œuvre des réformes permettant aux points de vente non pharmaceutiques de stocker certaines gammes de médicaments sans ordonnance, une position politique reflétée en Corée du Sud où la disponibilité en épiceries de proximité a comprimé les prix et entamé les revenus des pharmacies traditionnelles. Pour les fabricants, cette souplesse réglementaire multiplie les nœuds de distribution mais fragmente également la gestion des stocks, forçant des investissements dans des plateformes de détection de la demande riches en données. Un avantage contre-intuitif émerge pour les marques plus petites : des canaux plus larges réduisent les barrières à l'espace en rayon, permettant aux entrants agiles de se rendre visibles dans des points de vente historiquement réservés aux acteurs établis.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Produits Contrefaits et de Qualité Inférieure Compromettant la Confiance envers les Marques dans les Marchés Émergents | -0.8% | Asie-Pacifique, Afrique et certaines parties de l'Amérique latine | Moyen terme (2-4 ans) |

| Érosion des Prix due à l'Intensification de la Concurrence au Détail et à l'Expansion des Marques Distributeurs | -1.2% | Mondial, avec un effet plus marqué dans les marchés matures | Moyen terme (2-4 ans) |

| Préoccupations de Sécurité liées au Mésusage et aux Événements Indésirables Limitant l'Expansion de la Catégorie | -0.6% | Mondial, avec un impact plus élevé dans les régions à accès limité aux pharmaciens | Court terme (≤ 2 ans) |

| Renforcement de la Surveillance Réglementaire et des Mandats de Traçabilité Augmentant les Coûts de Conformité | -0.9% | Mondial, avec une mise en œuvre anticipée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Produits Contrefaits et de Qualité Inférieure Compromettant la Confiance envers les Marques

La National Association of Boards of Pharmacy estime que 96 % des sites de pharmacies en ligne opèrent en dehors de la conformité. Cette prolifération alimente un marché parallèle qui érode l'équité des marques légitimes et, par extension, l'observance des patients. Sur le plan stratégique, la menace des contrefaçons pousse les acteurs légitimes vers des solutions de traçabilité basées sur la chaîne de blocs, même lorsque les régulateurs ne les ont pas encore imposées. Les premiers adoptants peuvent donc bénéficier d'un double avantage : l'intégrité de la chaîne d'approvisionnement et un levier marketing fondé sur l'authenticité vérifiée.

Érosion des Prix due à l'Intensification de la Concurrence au Détail et à l'Expansion des Marques Distributeurs

La libéralisation des canaux de vente a déclenché une compression des prix, notamment là où les grandes surfaces introduisent des références sous marque distributeur qui reproduisent les formulations de marque. Pour les marques nationales, le remède réside de plus en plus dans une différenciation à valeur ajoutée — qu'il s'agisse d'un délai d'action plus rapide, d'un profil d'excipients plus propre ou de rappels d'observance liés à une application. L'enseignement implicite est que le profil de compétences du responsable de marque sans ordonnance chevauche désormais les tactiques classiques des produits de grande consommation et la maîtrise des technologies médicales — une capacité hybride qui était rare il y a encore cinq ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Vitamines, Minéraux et Compléments Alimentaires Dépassent les Catégories Traditionnelles

Les remèdes contre la toux, le rhume et la grippe conservent la plus grande part de marché à 22,85 % en 2025, mais les vitamines, minéraux et compléments alimentaires (VMS) affichent un CAGR de 7,52 % pour 2026-2031, le plus rapide de la matrice. Cette tendance reflète la conscience immunitaire post-pandémique et un pivot plus large du traitement vers la prévention. Une déduction notable est que le positionnement des VMS se concentre de plus en plus sur des résultats fonctionnels tels que « qualité du sommeil » ou « équilibre face au stress », imitant le langage de communication de précision longtemps utilisé dans le secteur technologique pour articuler les bénéfices utilisateurs plutôt que les spécifications techniques.

Les fabricants se concentrent de plus en plus sur des formulations spécifiques à certaines pathologies ciblant des préoccupations émergentes des consommateurs telles que la gestion du stress, la qualité du sommeil et les performances cognitives, créant un positionnement différencié sur un marché de plus en plus encombré.

Par Type de Formulation : Les Comprimés Restent le Format Posologique Dominant

Les comprimés représentent encore 38,25 % du marché en 2025, mais les gommes et formes à mâcher progressent à un CAGR de 9,35 %. L'adhésion des formats de confiserie aux soins de santé illustre comment l'expérience sensorielle peut déloger des formes posologiques bien établies. Les fabricants investissent désormais dans des bases végétales sans gélatine et des profils à teneur réduite en sucre pour séduire les adultes soucieux de leur santé, et pas seulement les enfants. Ce pivot souligne un enseignement stratégique : le goût et la texture deviennent des attributs produits incontournables, effaçant la frontière historique entre efficacité thérapeutique et plaisir du consommateur.

Le pipeline d'innovation pour les formulations sans ordonnance continue de s'élargir, avec les patchs transdermiques qui gagnent du terrain pour une administration médicamenteuse régulière et les formats à désintégration orale qui répondent aux difficultés de déglutition dans les populations pédiatriques et gériatriques.

Par Groupe d'Âge : Les Adultes de 15 à 64 Ans Représentent la Part Majoritaire

Les adultes âgés de 15 à 64 ans représentent 63,40 % de la consommation en 2025, mais les seniors progressent le plus rapidement avec un CAGR de 8,16 % pour 2026-2031. Diverses sources ont mis en évidence le frein de la polymédication qui complique la sélection de médicaments sans ordonnance pour les personnes âgées. En réponse, certains détaillants expérimentent des dispositions en rayon qui regroupent les références adaptées aux personnes âgées, imitant les allées « sans allergènes » de l'épicerie qui regroupent les produits sûrs pour les personnes allergiques. Cette adaptation merchandising améliore non seulement la navigation pour les seniors, mais augmente également la valeur moyenne du panier de la catégorie grâce aux offres groupées.

Le vieillissement de la population présente des défis uniques pour les fabricants de médicaments sans ordonnance, car environ 80 % des personnes âgées souffrent de plusieurs maladies chroniques, entraînant des schémas thérapeutiques complexes qui augmentent le risque d'interactions médicamenteuses indésirables.

Par Source : Les Produits Naturels Gagnent en Popularité Auprès du Grand Public

Les produits naturels gagnent en popularité auprès du grand public. Les produits sans ordonnance à base chimique dominent avec une part de 78,95 % en 2025, mais les alternatives à base de plantes et naturelles progressent rapidement à un CAGR de 8,88 %. Cette tendance crée des défis d'intégration pour les systèmes de santé, car 77,8 % des consommateurs dans certains marchés utilisent des préparations à base de plantes, souvent en parallèle avec des médicaments conventionnels, créant des risques potentiels d'interactions.

Des interactions significatives ont été identifiées avec des produits à base de plantes courants comme le pamplemousse, le millepertuis et la valériane, qui peuvent entraîner des effets indésirables graves lorsqu'ils sont associés à certains médicaments conventionnels. Cela souligne la nécessité d'une meilleure éducation des consommateurs et d'une sensibilisation accrue des professionnels de santé concernant les interactions entre plantes et médicaments, en particulier pour les patients atteints de maladies chroniques qui utilisent fréquemment plusieurs médicaments.

Par Canal de Distribution : La Disruption Numérique Redéfinit l'Accès

La disruption numérique redéfinit l'accès. Les chaînes de pharmacies de détail détenaient 41,95 % de part de marché en 2025. Cependant, les acteurs en ligne, qui progressent à un CAGR de 9,95 %, brouillent la démarcation entre canaux. Les chaînes traditionnelles répliquent avec la livraison le jour même et les conseils via application, transformant effectivement les pharmaciens en navigateurs de soins virtuels. L'effet secondaire est que les unités de prescription au sein de ces chaînes bénéficient d'une augmentation des ventes croisées lorsque les acheteurs de médicaments sans ordonnance s'engagent numériquement, validant l'omnicanal comme amplificateur de revenus plutôt que comme force de cannibalisation.

Les détaillants pharmaceutiques traditionnels répondent par des stratégies omnicanales qui intègrent les expériences numériques et physiques, tandis que les pharmacies en ligne pures jouent la différenciation par des prix compétitifs, des modèles d'abonnement et des outils améliorés de gestion des médicaments.

Analyse Géographique

Le leadership en termes de part de marché à 34,55 % en 2025 est soutenu par des coûts élevés à la charge des patients qui favorisent l'automédication, des chaînes de pharmacies solides et un climat réglementaire favorable aux transitions de médicaments sur ordonnance vers médicaments sans ordonnance. Le cadre ACNU de la FDA, opérationnel depuis janvier 2025, permet aux outils numériques de guider l'auto-sélection pour des molécules plus complexes — un changement de politique qui convertit effectivement les logiciels en mécanisme de conformité réglementaire. Cette dynamique intègre les partenaires technologiques au cœur des stratégies de commercialisation des médicaments.

Avec un CAGR de 8,31 %, l'Asie-Pacifique représente le segment régional à la croissance la plus rapide jusqu'en 2031, portée par la hausse des revenus disponibles et les aspirations croissantes de la classe moyenne. L'Administration nationale des produits médicaux de Chine recense plus de 5 000 produits sans ordonnance enregistrés, dont plus de 800 issus de transitions depuis le statut de médicament sur ordonnance. L'intensification de la concurrence pousse les multinationales à localiser non seulement la langue des emballages, mais aussi les dosages alignés sur les recommandations cliniques régionales — une adaptation qui a historiquement pris du retard par rapport à la localisation marketing.

La plupart des juridictions autorisent les ventes en ligne et s'abstiennent de contrôler les prix, mais beaucoup restreignent encore la vente au détail hors pharmacie pour préserver la supervision de la dispensation. Ce cadre réglementaire fragmenté oblige les fabricants à maintenir des variantes de références spécifiques à chaque pays, ce qui accroît la complexité des stocks mais permet des revendications marketing micro-ciblées adaptées aux préoccupations sanitaires locales. Un enseignement sophistiqué émerge : des chaînes d'approvisionnement agiles utilisant des stratégies de différenciation retardée — retardant le conditionnement final jusqu'à l'allocation par pays — constituent désormais un avantage concurrentiel matériel en Europe.

Paysage Concurrentiel

Les cinq premières entreprises du marché contrôlent environ 16 % des revenus. Une telle fragmentation signifie que l'équité de marque, plutôt que la taille, détermine souvent la présence en rayon. Les manœuvres des entreprises renforcent ce point de vue : GSK a scindé son unité grand public Haleon, et Johnson & Johnson a séparé Kenvue, deux actions conçues pour donner aux agendas de santé grand public une autonomie stratégique. Fait intéressant, la tendance à la séparation démocratise les budgets de R&D, car les entités nouvellement indépendantes peuvent allouer des capitaux directement aux opportunités sans ordonnance sans concurrencer pour le financement avec des pipelines de médicaments sur ordonnance à haute marge.

La plateforme SaaS basée sur l'IA de Petros Pharmaceuticals exploite les dossiers médicaux électroniques pour identifier les molécules susceptibles de passer du statut de médicament sur ordonnance à celui de médicament sans ordonnance, accélérant la préparation des dossiers et l'engagement réglementaire. La plateforme illustre comment la propriété intellectuelle logicielle peut s'insérer en amont dans les chaînes de valeur pharmaceutiques, et pas seulement dans le marketing en aval ou les applications d'observance. Les entreprises tournées vers l'avenir traitent ces outils comme des cibles d'acquisition plutôt que comme des collaborateurs optionnels, présageant un avenir où la veille technologique devient une fonction centrale du développement des affaires.

Le segment gériatrique reste sous-desservi, notamment pour la gestion de la polymédication. Peu de références sans ordonnance intègrent des lignes de coupe-comprimés, des instructions en grands caractères ou des plaquettes thermoformées avec des repères tactiles. Les entreprises qui résolvent ces points de friction ergonomiques peuvent fidéliser une clientèle qui valorise la fiabilité plutôt que la nouveauté, transformant ce qui était autrefois un travail de niche sur l'expérience utilisateur en un flux de revenus mesurable.

Leaders du Secteur des Médicaments Sans Ordonnance

Bayer AG

Haleon Group

Sanofi S.A.

Reckitt Benckiser Group plc

Kenvue Brands LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Glenmark Pharmaceuticals a reçu l'approbation de la FDA pour la solution ophtalmique d'olopatadine hydrochloride à 0,2 % en tant que produit sans ordonnance.

- Mai 2024 : Amneal Pharmaceuticals a commencé à fournir du naloxone sans ordonnance en spray nasal à 4 mg aux chaînes de détail américaines, illustrant comment les impératifs de santé publique peuvent accélérer l'entrée sur le marché des produits de réduction des risques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des médicaments en vente libre comme l'ensemble des produits pharmaceutiques sans ordonnance, approuvés par les autorités réglementaires, que les consommateurs peuvent choisir eux-mêmes pour la prévention ou le traitement de troubles bénins, via les pharmacies, les supermarchés, les épiceries de proximité et les plateformes en ligne agréées dans le monde entier. Les produits couvrent les analgésiques, les remèdes contre la toux et le rhume, les aides gastro-intestinales, les préparations dermatologiques, les vitamines, les minéraux et les compléments alimentaires.

Exclusion du périmètre : Les tisanes, les remèdes homéopathiques, les poudres de nutrition sportive et tout produit commercialisé uniquement en tant que cosmétique sont exclus de notre évaluation.

Aperçu de la segmentation

- Par Type de Produit

- Toux, Rhume et Grippe

- Analgésiques

- Gastro-intestinal

- Dermatologie

- Vitamines, Minéraux et Compléments Alimentaires (VMS)

- Gestion du Poids

- Ophtalmique

- Aides au Sommeil

- Soins Bucco-dentaires

- Sevrage Tabagique

- Antihistaminiques et Allergies

- Soins des Oreilles

- Soins des Plaies

- Autres Produits

- Par Type de Formulation

- Comprimés

- Gélules et Capsules Molles

- Liquides et Sirops

- Poudres et Granulés

- Pommades et Crèmes

- Sprays et Inhalateurs

- Gommes et Formes à Mâcher

- Patchs Transdermiques

- Par Canal de Distribution

- Pharmacies Hospitalières

- Chaînes de Pharmacies de Détail

- Pharmacies Indépendantes et Parapharmacies

- Pharmacies en Ligne

- Autres Canaux

- Par Groupe d'Âge

- Pédiatrie (0-14 ans)

- Adultes (15-64 ans)

- Gériatrie (65+ ans)

- Par Source

- À base chimique

- À base de plantes et naturels

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des chaînes de pharmacies, des autorités réglementaires nationales, des fournisseurs d'ingrédients et des cliniciens spécialisés en santé grand public en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient. Ces discussions ont permis de valider les variations de prix, la pénétration en ligne et le rythme des conversions Rx-to-OTC, tandis que des enquêtes structurées en plusieurs langues ont permis de clarifier la fréquence d'achat et le montant typique du panier moyen.

Recherche documentaire

Nous avons commencé par des statistiques officielles telles que les bases de données OTC Monograph de la US FDA, le Registre de l'Union de l'Agence européenne des médicaments et les listes de conversions de la PMDA japonaise, qui précisent le nombre de substances actives éligibles à l'automédication. Des associations professionnelles, notamment la CHPA, l'AESGP et Consumer Health Products Canada, ont fourni des audits de ventes au détail et des mises à jour réglementaires. Des informations complémentaires ont été tirées des rapports publics de sociétés cotées, de communiqués de presse sélectionnés et de bases de données payantes au sein de D&B Hoovers et Dow Jones Factiva, qui signalent les revenus par marque et les répartitions par canal. Un large éventail d'autres références en accès libre et par abonnement a été examiné afin de recouper chaque donnée.

Les sources documentaires ont permis de tracer l'arc historique de la demande, mais elles divulguent rarement les valeurs nettes de remises ou les volumes des pharmacies en ligne, ce qui nous a conduits à nous appuyer sur les travaux primaires pour combler ces lacunes.

Dimensionnement du marché et prévisions

Une reconstitution descendante des dépenses au détail s'est appuyée sur les dépenses OTC par habitant au niveau national, le nombre de points de vente en pharmacie et les valeurs moyennes des transactions, suivie de vérifications ascendantes sélectives utilisant des volumes d'UGS échantillonnés multipliés par des prix de vente moyens pondérés. Les variables clés alimentant notre régression multivariée comprennent le nombre annuel de conversions Rx-to-OTC, la part des e-pharmacies, l'incidence des rhumes et grippes, l'indice des prix à la consommation pour les médicaments et le revenu médian des ménages. Lorsque les données des distributeurs étaient manquantes, l'interpolation s'est appuyée sur des tendances sur trois ans ancrées à des événements de conversion connus.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des analyses de variance par rapport aux données d'import-export, aux signaux des enquêtes auprès des ménages et aux prévisions de chiffre d'affaires des sociétés cotées. Les réviseurs seniors valident les résultats après réconciliation des anomalies. Les rapports sont actualisés une fois par an, avec des mises à jour intermédiaires déclenchées par des chocs réglementaires ou de demande significatifs, afin que les clients disposent toujours de la vue la plus récente.

Pourquoi les chiffres de référence de Mordor sur le marché des médicaments en vente libre méritent confiance

Les chiffres publiés pour ce marché diffèrent souvent parce que les entreprises retiennent des paniers de produits, des combinaisons de canaux et des hypothèses de change différents. Nous indiquons clairement quels segments sont pris en compte et appliquons un calendrier d'actualisation unique, permettant ainsi aux décideurs de retracer chaque étape.

Les principaux facteurs d'écart incluent la question de savoir si les vitamines sont regroupées, si les compléments alimentaires sont fusionnés et la manière dont les marges des pharmacies en ligne sont traitées. Les conversions de devises et les horizons de prévision introduisent des divergences supplémentaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 195,96 Md USD (2025) | Mordor Intelligence | |

| 180,1 Md USD (2024) | Global Consultancy A | Omet le segment des vitamines et minéraux |

| 262,8 Md USD (2024) | Research Publisher B | Combine les médicaments OTC avec les compléments alimentaires |

| 158,26 Md USD (2024) | Industry Journal C | Suit uniquement les ventes en pharmacie de détail, exclut les ventes en ligne et en épiceries de proximité |

Ensemble, ces contrastes montrent pourquoi notre sélection rigoureuse du périmètre et notre renouvellement annuel créent une base de référence équilibrée et transparente que les clients peuvent reproduire et débattre de manière éclairée.

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché mondial des médicaments sans ordonnance d'ici 2031 ?

Le marché devrait atteindre 256,18 milliards USD d'ici 2031, reflétant un CAGR de 4,57 % par rapport aux niveaux de 2026.

Quelle région devrait connaître la croissance la plus rapide dans le secteur des médicaments sans ordonnance jusqu'en 2031 ?

L'Asie-Pacifique, portée par un CAGR de 8,31 %, est positionnée pour être le marché régional à la croissance la plus rapide grâce à la hausse du pouvoir d'achat de la classe moyenne et à l'ouverture réglementaire.

Quelle est l'importance du basculement vers les canaux de vente numériques pour les médicaments sans ordonnance ?

Les pharmacies en ligne se développent à un CAGR de 9,95 %, soit plus du double de la croissance du commerce de détail traditionnel, signalant un pivot irréversible vers l'engagement omnicanal des consommateurs.

Pourquoi les gommes et les formes à mâcher gagnent-elles du terrain dans les formulations de médicaments sans ordonnance ?

Leur CAGR prévu de 9,35 % découle d'une palatabilité et d'une commodité améliorées, qui favorisent l'observance, notamment dans les vitamines, minéraux et compléments alimentaires.

Quelle est l'importance stratégique de la règle ACNU de la FDA ?

La règle permet aux médicaments sur ordonnance complexes de passer au statut de médicament sans ordonnance en s'appuyant sur des outils numériques d'auto-sélection, élargissant ainsi effectivement le marché adressable sans compromettre la sécurité.

Comment les médicaments sans ordonnance contrefaits affectent-ils le secteur ?

Ils érodent la confiance des consommateurs et compriment les marges des marques légitimes, incitant les fabricants à investir dans la vérification basée sur la chaîne de blocs et des chaînes d'approvisionnement authentifiées pour préserver l'intégrité du marché.

Dernière mise à jour de la page le: