Taille et part du marché africain des services gérés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

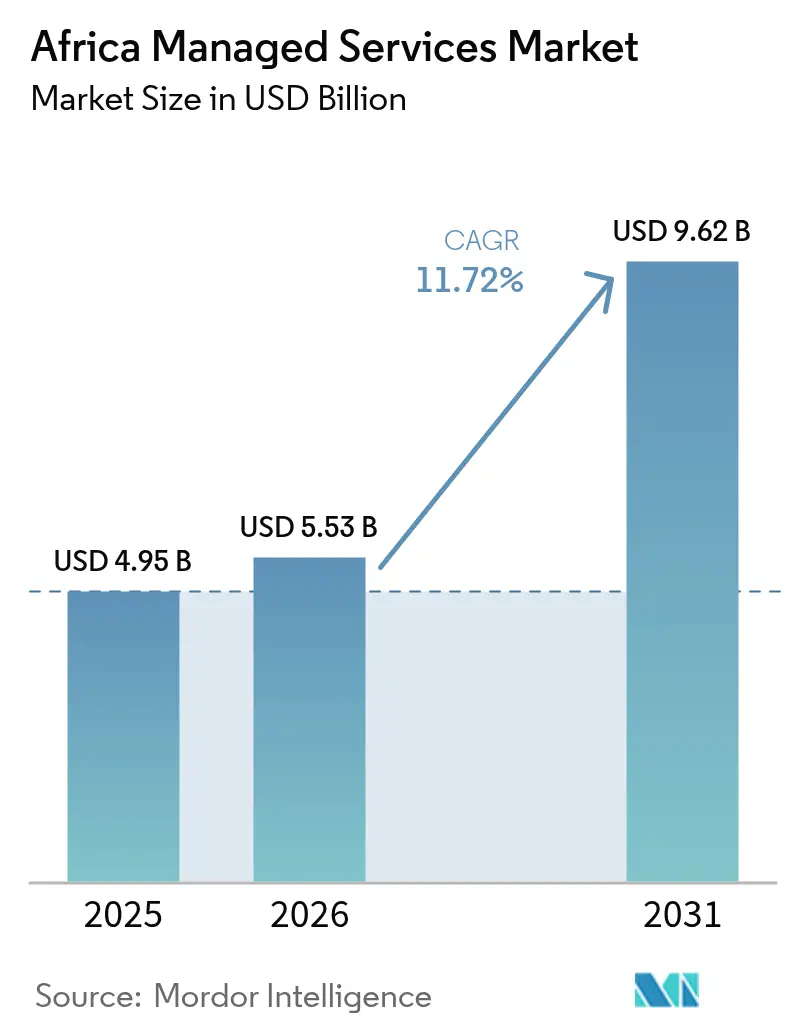

| Taille du marché de l'année de base (2025) | 4.95 Milliards de dollars |

| Taille du Marché (2026) | 5.53 Milliards de dollars |

| Taille du Marché (2031) | 9.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain des services gérés par Mordor Intelligence

La taille du marché africain des services gérés était évaluée à 4,95 milliards USD en 2025 et devrait progresser de 5,53 milliards USD en 2026 pour atteindre 9,62 milliards USD d'ici 2031, à un TCAC de 11,72 % durant la période de prévision (2026-2031). L'expansion soutenue repose sur des réglementations souveraines en matière de résidence des données, des routes de fibre panafricaines en forte croissance et une accélération du passage des dépenses d'investissement vers des achats informatiques par abonnement. La volatilité des devises freine simultanément les nouveaux investissements dans les infrastructures tout en renforçant la justification économique de l'externalisation, les organisations cherchant à limiter leur risque bilanciel. La cybercriminalité s'intensifie et coûte au continent près de 10 % de son PIB chaque année, ce qui stimule davantage les dépenses en sécurité gérée. La concurrence reste active, avec des hyperscalers, des opérateurs télécom régionaux et des prestataires spécialisés cherchant tous des avantages d'échelle dans plusieurs secteurs à forte croissance et des niches géographiques insuffisamment desservies.

Principaux enseignements du rapport

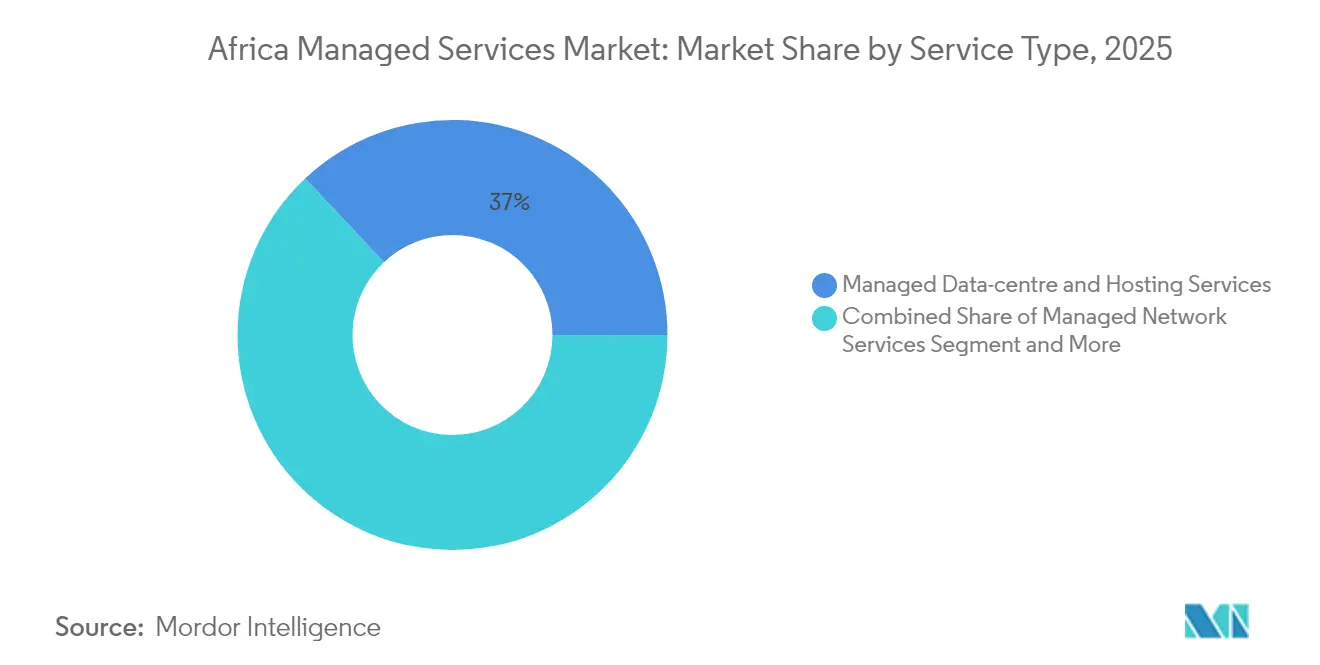

- Par type de service, les services gérés de centres de données et d'hébergement ont représenté la part la plus élevée avec 37,02 % de la part de marché africain des services gérés en 2025, tandis que les services de sécurité gérés progressent à un TCAC de 12,28 % jusqu'en 2031.

- Par modèle de déploiement, le segment cloud public détenait une part de 76,65 % de la taille du marché africain des services gérés en 2025 et s'étend à un TCAC de 12,75 % jusqu'en 2031.

- Par taille d'organisation, les PME ont représenté 55,72 % de la taille du marché africain des services gérés en 2025 ; le segment croît à un TCAC de 11,84 % jusqu'en 2031.

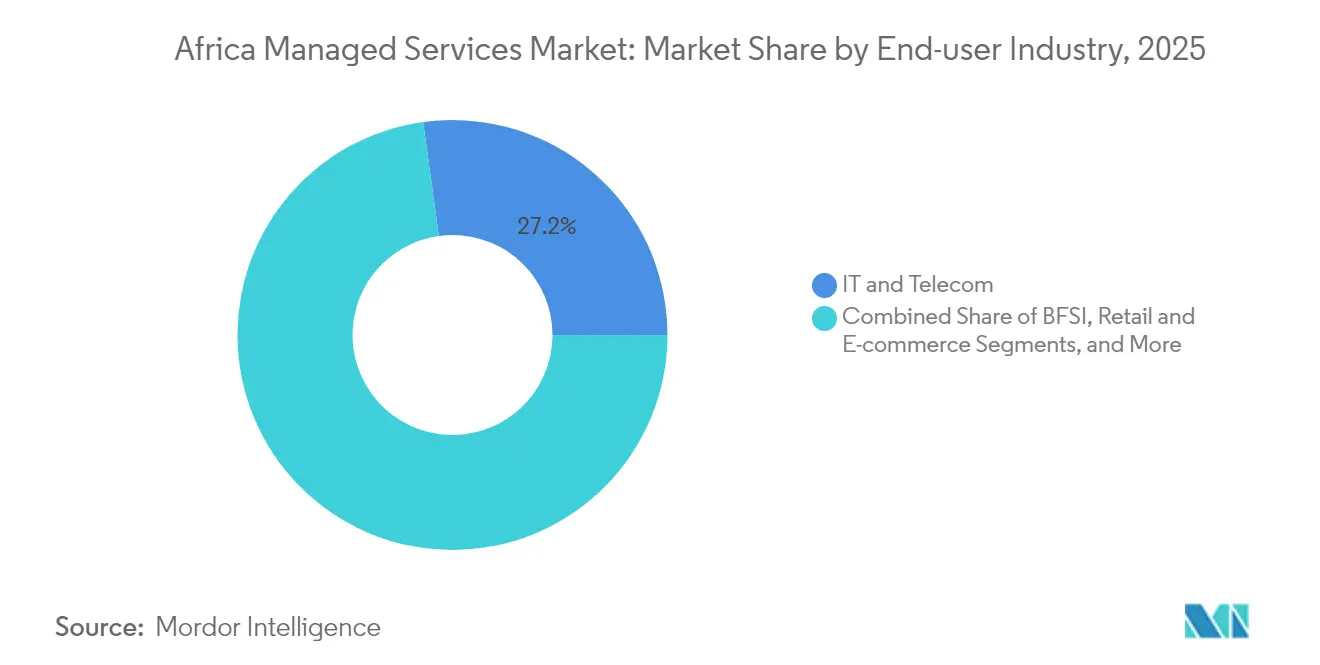

- Par secteur d'activité des utilisateurs finaux, les TI et télécommunications ont représenté 27,18 % des revenus en 2025, tandis que la santé devrait enregistrer la croissance la plus rapide avec un TCAC de 12,33 % jusqu'en 2031.

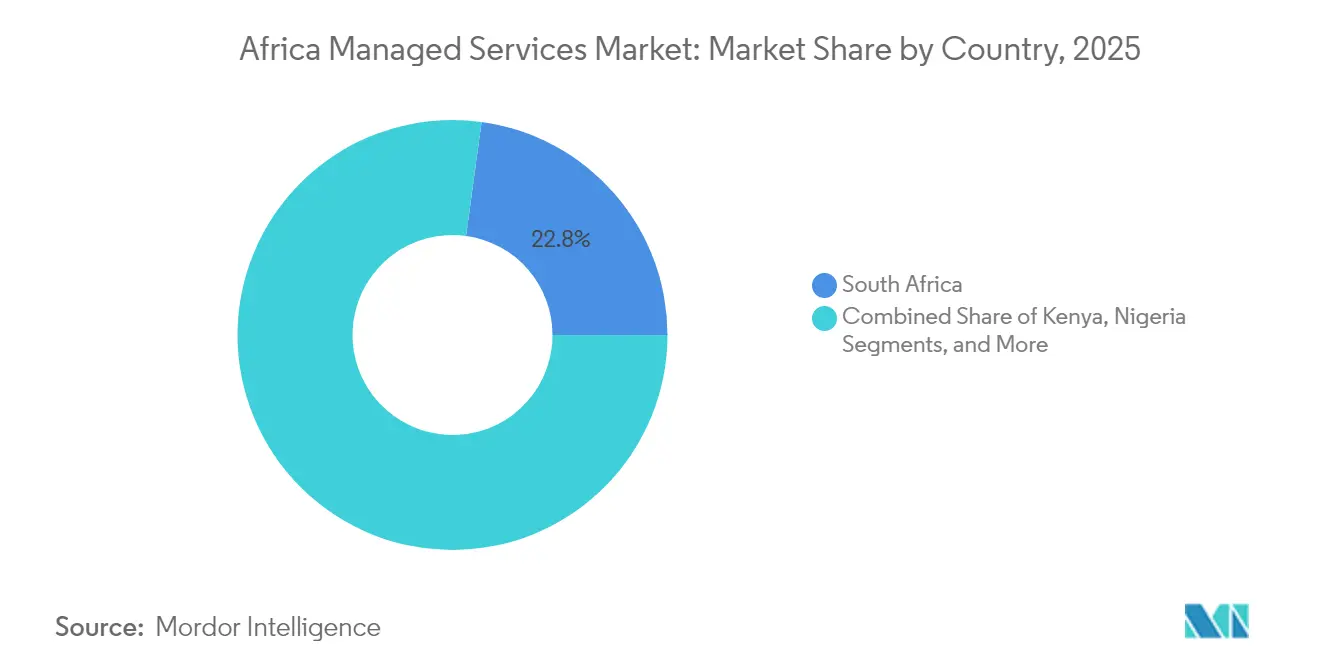

- Par zone géographique, l'Afrique du Sud détenait 22,84 % de la part de marché en 2025, tandis que l'Égypte enregistre le TCAC prévisionnel le plus élevé à 12,98 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché africain des services gérés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Tendances favorables en matière de mégadonnées et d'analytique et croissance des dépenses en TIC | +2.1% | Mondial, avec une concentration en Afrique du Sud, au Kenya, au Nigeria et en Égypte | Moyen terme (2 à 4 ans) |

| Essor des PME dans l'adoption des services cloud gérés | +2.8% | Mondial, plus fort au Nigeria, au Ghana et au Kenya | Court terme (≤ 2 ans) |

| Essor des réseaux de fibre panafricains réduisant la latence | +1.9% | Corridors transfrontaliers, connectivité Afrique de l'Ouest–Afrique de l'Est | Long terme (≥ 4 ans) |

| Politiques nationales de souveraineté des données stimulant la demande locale de prestataires de services gérés | +2.3% | Nigeria, Afrique du Sud, Égypte, Kenya | Moyen terme (2 à 4 ans) |

| Besoins de convergence OT-TI du secteur minier et des ressources | +1.2% | Afrique du Sud, Ghana, République démocratique du Congo, Zambie | Long terme (≥ 4 ans) |

| Projets de villes intelligentes en zone vierge nécessitant une externalisation des TI | +0.9% | Kenya (Konza), Nigeria (Eko Atlantic), Égypte (Nouvelle Capitale Administrative) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des PME dans l'adoption des services cloud gérés

Les petites et moyennes entreprises s'imposent de plus en plus comme piliers du marché africain des services gérés, la dépréciation des devises rendant le matériel informatique sur site inabordable. Les PME nigérianes optent désormais pour des offres cloud libellées en naira qui évitent les chocs de change, réduisant le coût total de possession jusqu'à 40 %. Des évolutions similaires apparaissent au Ghana, où un cedi plus fort permet aux entreprises de réorienter leurs économies vers des plateformes d'analytique par abonnement. Des prestataires tels que Nebula et Nobus utilisent une tarification en volume pour servir de manière rentable des milliers de petits clients, générant des revenus récurrents prévisibles sur l'ensemble du marché africain des services gérés. Des architectures mutualisées évolutives permettent à ces prestataires de services gérés de maintenir leurs marges même lorsque la valeur moyenne des contrats diminue. Au cours des deux prochaines années, la demande des PME restera le catalyseur de croissance le plus immédiat pour les prestataires capables d'automatiser l'intégration et les fonctions de support.

Politiques nationales de souveraineté des données stimulant la demande locale de prestataires de services gérés

Les lois nationales de résidence des données en Égypte, au Nigeria, en Afrique du Sud et au Kenya ont réordonné les priorités d'achat. Le Centre gouvernemental de données et de cloud computing de 120 pétaoctets de l'Égypte ancre les mandats locaux d'hébergement de charges de travail et attire des partenariats avec des hyperscalers qui renforcent le marché africain des services gérés.[1]Le gouvernement inaugure le premier centre de données d'Égypte, Egypt Today, egypttoday.com Les institutions financières au Nigeria redirigent de même les charges de travail vers des opérateurs locaux pour se conformer aux règles de protection des données de 2024, accordant aux prestataires de services gérés indigènes un avantage stratégique. Liquid Intelligent Technologies a affiché une croissance de revenus de 10,3 % après avoir proposé des services cloud, de connectivité et de sécurité conformes aux réglementations à des clients réglementés. À mesure que davantage de gouvernements formalisent la localisation, la capacité nationale devient un critère d'appel d'offres non négociable, remodelant les listes de fournisseurs présélectionnés et soutenant l'expansion du marché à moyen terme.

Essor des réseaux de fibre panafricains réduisant la latence

Des projets sous-marins tels que le câble 2Africa de 45 000 km ont réduit les coûts de bande passante internationale jusqu'à 80 %, provoquant un bond dans les performances des applications transfrontalières.[2]Présentation du câble 2Africa, Consortium 2Africa, 2africacable.org Des déploiements terrestres complémentaires de WIOCC connectent les États enclavés, réduisant la latence de 40 à 60 ms et permettant une prestation de services centralisée depuis un nombre réduit de centres de données. Ces économies de réseau ouvrent de nouveaux emplacements pour les charges de travail de sauvegarde, de reprise après sinistre et d'inférence d'intelligence artificielle au sein du marché africain des services gérés. À mesure que les phases de construction s'achèvent au cours des quatre prochaines années, les prestataires pourront agréger le trafic régional dans des hubs d'envergure, renforçant leur compétitivité tarifaire tout en maintenant la qualité de service pour les clients multinationaux.

Besoins de convergence OT-TI du secteur minier et des ressources

Le Wi-Fi souterrain, les camions de transport autonomes et les convoyeurs équipés de capteurs ont transformé les sites miniers africains en environnements riches en données qui dépassent les modèles traditionnels de dotation en personnel informatique. Le partenariat de Two Rivers Platinum avec Datacentrix illustre les gains opérationnels issus de la surveillance en temps réel des équipements critiques en souterrain.[3]Datacentrix déploie le Wi-Fi souterrain, IM Mining, im-mining.com Les prestataires de services gérés combinant protocoles industriels, cybersécurité et analytique offrent cette fonctionnalité plus rapidement que les équipes internes ne peuvent acquérir l'expertise nécessaire. La demande est la plus forte en Afrique du Sud et au Ghana, où les mandats de télé-exploitation améliorent la sécurité et la productivité. À long terme, des prestataires de services gérés spécialisés sont appelés à occuper des niches défendables qui élargissent le marché africain des services gérés adressable au-delà des TI d'entreprise classiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Instabilité chronique de l'approvisionnement en électricité augmentant les coûts d'exploitation | -1.8% | Afrique subsaharienne, à l'exclusion de l'Afrique du Sud | Court terme (≤ 2 ans) |

| Lacunes en matière de compétences en protection des données et en cybersécurité | -1.1% | Mondial, le plus aigu en Afrique centrale et occidentale | Moyen terme (2 à 4 ans) |

| Lenteur des mises à niveau de la bande passante transfrontalière en Afrique centrale | -0.7% | République centrafricaine, Tchad, Cameroun, Gabon | Long terme (≥ 4 ans) |

| Dépréciation des devises locales comprimant les budgets TIC | -2.2% | Nigeria, Ghana, Kenya, Zambie, Égypte | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Instabilité chronique de l'approvisionnement en électricité augmentant les coûts d'exploitation

Des pannes fréquentes contraignent les centres de données nigérians à faire fonctionner des générateurs diesel 8 à 12 heures par jour, ce qui fait grimper les factures d'énergie de 60 à 80 % par rapport aux homologues dépendants du réseau et comprime les marges sur l'ensemble du marché africain des services gérés. Les délestages programmés en Afrique du Sud imposent encore des conceptions à double alimentation qui augmentent les dépenses d'investissement. Les prestataires déploient des solutions de stockage sur batteries et de micro-réseaux, mais l'intensité capitalistique limite l'entrée des petites entreprises. Les clients supportent également des coûts cachés via une tarification de la connectivité plus élevée, les opérateurs amortissant leurs investissements en redondance. Bien que les déploiements d'énergies renouvelables laissent entrevoir un soulagement, l'alimentation électrique peu fiable reste le principal vent contraire en termes de dépenses d'exploitation jusqu'en 2027.

Dépréciation des devises locales comprimant les budgets TIC

Vingt et une devises africaines devraient se déprécier par rapport au dollar américain en 2025, ce qui gonfle le coût à destination des équipements importés et des licences cloud. MTN Nigeria a indiqué que ses bénéfices pourraient chuter de 90 % en raison des pertes liées au naira, illustrant le choc de revenus pour les principaux clients des prestataires de services gérés. Les entreprises exigent désormais des contrats en devise locale, transférant le risque de change sur les prestataires de services au sein du marché africain des services gérés. Certains prestataires de services gérés répondent en structurant des clauses de prix variables ou en s'approvisionnant en matériel produit régionalement. Si la dépréciation renforce l'attrait de l'externalisation en différant les dépenses d'investissement, elle réduit également la marge budgétaire à court terme, faisant des modèles de paiement flexibles une nécessité concurrentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de sécurité accélèrent devant les infrastructures

Les services gérés de centres de données et d'hébergement ont conservé la plus grande tranche de revenus à 37,02 % en 2025, soulignant le rôle fondamental des infrastructures. Les solutions de sécurité gérée, en revanche, progressent à un TCAC de 12,28 %, renforçant leur importance au sein du marché africain des services gérés. La fréquence accrue des attaques contre les banques et les opérateurs télécom stimule la demande de surveillance continue, de réponse aux incidents et d'architectures à confiance zéro. Le secteur africain des services gérés bénéficie également de pénuries chroniques de talents en cybersécurité, incitant les entreprises à externaliser leurs piles de protection avancée.

La multiplication des demandes d'indemnisation liées aux rançongiciels suscite une surveillance réglementaire accrue, soutenant les dépenses en détection et réponse gérées conformes aux réglementations. Parallèlement, les plateformes de centres opérationnels de sécurité mutualisés permettent aux prestataires d'amortir les outils sur des dizaines de clients, améliorant les marges. À mesure que les conseils d'administration africains associent des pénalités financières aux violations de données, les contrats de maintien en sécurité s'allongent, passant de renouvellements annuels à des extensions pluriannuelles, ancrant des flux de trésorerie stables dans le marché africain des services gérés.

Par modèle de déploiement : la domination du cloud public masque un glissement vers le cloud hybride

Le cloud public a capturé 76,65 % des revenus de 2025 et devrait progresser à un TCAC de 12,75 %, mais les réglementations sur la souveraineté des données catalysent un pivot vers des cadres hybrides. Les entreprises nigérianes combinent désormais le calcul hyperscale avec des nœuds locaux pour se conformer aux mandats de résidence sans sacrifier l'élasticité. Les prestataires intègrent des dispositifs en périphérie et des zones de disponibilité régionales pour maintenir une latence inférieure à 50 ms pour les applications grand public, démontrant l'agilité du marché africain des services gérés.

Le cloud privé persiste dans les charges de travail bancaires et gouvernementales fortement réglementées où le contrôle direct reste primordial. Les outils d'orchestration hybride de Microsoft et VMware connaissent ainsi une adoption croissante, indiquant que les décisions de déploiement deviennent spécifiques aux charges de travail plutôt que binaires. Au fil du temps, les modèles hybrides devraient réduire la part du cloud public même si les volumes absolus augmentent, remodelant les principes de conception architecturale au sein du marché africain des services gérés.

Par taille d'organisation : les PME moteurs de la transformation du marché

Les PME ont représenté 55,72 % de la part de marché africain des services gérés en 2025 et s'étendront à un TCAC de 11,84 % jusqu'en 2031, les plateformes d'ERP, de CRM et d'analytique à tarification par abonnement atteignant une accessibilité de masse. Les offres groupées de voix, de connectivité et de sécurité cloud abaissent les barrières à l'entrée pour les entreprises disposant de compétences internes limitées. Les prestataires utilisant des tableaux de bord en libre-service pilotés par l'intelligence artificielle minimisent les coûts de support tout en améliorant la transparence.

L'ampleur du segment PME oblige les prestataires de services gérés à automatiser la gestion des tickets, les correctifs et la facturation pour rester rentables à un revenu moyen par utilisateur plus faible. Ce livre de jeu orienté volume contraste avec les engagements sur mesure axés sur les grandes entreprises et oriente la concurrence vers ceux capables de financer le développement de plateformes. D'ici 2030, les micro-entreprises employant moins de 20 salariés devraient représenter un tiers du total des terminaux sous contrat, cimentant les PME en tant que moteur de croissance structurel du marché africain des services gérés.

Par secteur d'activité des utilisateurs finaux : la transformation de la santé s'accélère

Les dépenses numériques dans le domaine de la santé explosent alors que les plateformes de télémédecine comblent les pénuries de cliniciens de 1,55 pour 1 000 habitants. Le TCAC de 12,33 % du secteur dépasse tous les autres et repose sur les prestataires de services gérés pour la protection des données de type HIPAA, l'imagerie en temps réel et la gestion des dispositifs à distance. Les hôpitaux s'appuient sur des centres opérationnels de sécurité externalisés pour se protéger contre les rançongiciels qui menacent la sécurité des patients, positionnant la santé comme un sous-segment prioritaire.

Les TI-télécommunications ont repris la tête des dépenses avec 27,18 % des revenus de 2025, tirant parti de leur expertise interne pour co-concevoir des solutions de réseau et de périphérie personnalisées. Les services bancaires et financiers suivent de près en raison de la pénétration croissante de la monnaie mobile et d'obligations de conformité strictes. Ces secteurs approfondissent ensemble la spécialisation verticale sur le marché africain des services gérés, encourageant les prestataires à acquérir des certifications spécifiques au domaine.

Par pays : les investissements dans les infrastructures de l'Égypte stimulent la croissance

L'Afrique du Sud détenait 22,84 % de la part des revenus en 2025, mais l'Égypte affichera le TCAC le plus rapide à 12,98 % grâce à son déploiement 5G de 2,7 milliards USD et à son cloud gouvernemental de 120 pétaoctets. La position géographique stratégique reliant l'Europe, l'Asie et l'Afrique, ainsi que les câbles à fibre optique nouvellement fabriqués à Ain Sokhna, soutiennent les ambitions de hub de l'Égypte.

Le choc de dépréciation au Nigeria ralentit les achats d'équipements importés, mais stimule l'ingéniosité alors que les prestataires de services gérés locaux créent des offres groupées en naira. Le Kenya capitalise sur l'atterrissage du câble 2Africa et la Stratégie nationale d'intelligence artificielle 2025-2030 pour attirer des charges de travail en science des données, tandis que la monnaie plus forte du Ghana donne aux PME un nouveau pouvoir d'achat. Collectivement, ces trajectoires renforcent la nécessité pour les prestataires d'équilibrer leur présence locale avec une envergure régionale sur le marché africain des services gérés.

Analyse géographique

L'Afrique du Sud combine des télécommunications avancées, une main-d'œuvre qualifiée et une clarté réglementaire relative pour servir de tremplin continental. L'investissement de Microsoft de 5,4 milliards ZAR dans le cloud hybride témoigne de la confiance dans la demande à long terme, même si les délestages imposent des conceptions d'alimentation à plusieurs sources qui gonflent les coûts. Les clusters de centres de données de Johannesburg et du Cap hébergent déjà la plupart des sites régionaux de reprise après sinistre, renforçant l'attractivité du marché.

L'Égypte affiche l'expansion la plus rapide, soutenue par des programmes d'infrastructure portés par l'État et un objectif de 9 milliards USD de revenus d'externalisation d'ici 2026. Située au carrefour de câbles sous-marins critiques, la nation offre des latences à un chiffre en millisecondes aux clients du Golfe et d'Europe, incitant les prestataires de services gérés à y localiser des centres opérationnels de sécurité régionaux et des centres de support multilingues.

Le Kenya, le Nigeria et un vaste regroupement du reste de l'Afrique constituent ensemble une frontière de croissance diversifiée pour le marché africain des services gérés. La Technopolis de Konza au Kenya pilote des services gérés de villes intelligentes ; la vaste base adressable du Nigeria est tempérée par la volatilité des changes ; et le Ghana ainsi que le Rwanda illustrent comment des réformes politiques favorables peuvent accélérer l'adoption numérique. Les corridors de fibre transfrontaliers permettent de plus en plus aux prestataires de servir plusieurs États depuis une seule métropole, permettant des économies d'échelle.

Paysage réglementaire

La demande de services gérés en Afrique est de plus en plus façonnée par l'alignement des politiques numériques au niveau continental et par les règles de résidence des données et des télécommunications au niveau national. La stratégie de transformation numérique de l'Union africaine pour l'Afrique 2020-2030 et les cadres politiques connexes de l'UA en matière de données fixent une orientation commune en matière d'identité numérique, d'interopérabilité et de gouvernance des données. Parallèlement, les régimes nationaux au Nigéria, en Afrique du Sud, au Kenya et en Égypte établissent des exigences de conformité concrètes qui affectent l'emplacement d'hébergement, les contrôles de cybersécurité et l'éligibilité aux marchés publics.

Au Nigéria, la supervision du cloud souverain s'est renforcée avec la National Cloud Policy (publiée en octobre 2025), qui confie à NITDA un rôle de conduite d'audits périodiques des fournisseurs de services cloud et des intégrateurs de systèmes en matière de résidence des données et de conformité en matière de sécurité. En 2026, le Nigéria a également fait avancer la modernisation de sa politique des télécommunications à travers la refonte de sa National Telecommunications Policy, incluant le traitement des actifs télécoms clés comme Infrastructures nationales critiques de l'information et une attention explicite à l'IA, à l'IoT et à l'intégration du haut débit satellite. Cela élargit le périmètre de conformité pour les MSP qui soutiennent des offres gérées axées sur la connectivité. Au Kenya, l'ICT Authority gère un cadre centralisé de normes et d'audit pour l'informatique gouvernementale, avec des exigences de révisions annuelles des processus informatiques et d'audits périodiques des systèmes dans l'ensemble des agences, soutenant la demande de services gérés de gouvernance, de risque et de conformité pour les charges de travail du secteur public.

Paysage concurrentiel

La concurrence est équilibrée entre les hyperscalers mondiaux, les prestataires de services gérés affiliés aux opérateurs télécom régionaux et les spécialistes locaux agiles. IBM, Microsoft et Cisco poursuivent des contrats d'entreprise qui exigent des solutions intégrées d'intelligence artificielle, de sécurité et de réseau, utilisant des sites de référence mondiaux comme preuves de concept. Liquid Intelligent Technologies, MTN Business et BCX s'appuient sur des points de présence locaux et la facturation en devise locale pour contourner les importations et se conformer aux lois de résidence.

Les écosystèmes de partenariats élargissent le champ : l'accord tripartite de Liquid C2 avec Google Cloud et Anthropic superpose l'intelligence artificielle générative sur des infrastructures résidentes africaines, tandis que le Laboratoire conjoint d'innovation de MTN et Huawei aligne les avancées en 5G et cloud pour des déploiements panafricains. Les start-ups cloud émergentes se concentrent sur une disruption par les coûts — notamment au Nigeria où la tarification en naira résonne.

La consolidation reste plausible à mesure que l'échelle de plateforme devient essentielle pour financer l'automatisation et les installations économes en énergie. Néanmoins, la diversité réglementaire et le risque de change dissuadent une seule entité de dominer, garantissant que le marché africain des services gérés conserve un caractère modérément fragmenté à moyen terme.

Leaders du secteur africain des services gérés

Cisco Systems

IBM Corporation

Accenture PLC

Fujitsu Ltd.

HP Development Company LP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes d'infrastructure numérique nationaux et régionaux créent des espaces vacants pour les MSP capables de regrouper connectivité, migration vers le cloud et sécurité gérée avec des opérations de conformité locale. En avril 2026, le Groupe de la Banque africaine de développement a approuvé un prêt de 200 millions USD pour le projet Digital Value Chain Infrastructure for Boosting Employment (D-VIBE) du Nigéria, ciblant une expansion de fibre nationale de 90 000 km. Cela élargit les sites adressables pour les opérations gérées de réseau, d'edge et d'informatique de succursale au-delà des plus grandes métropoles. En juillet 2026, Yas (AXIAN Telecom) a obtenu jusqu'à 270 millions EUR de financement de la BERD pour développer l'infrastructure numérique au Sénégal et au Kenya, y compris des structures telles que des facilités en monnaie locale qui correspondent à la préférence des entreprises pour des contrats de services gérés en monnaie locale dans un contexte de volatilité des changes.

Les programmes de cloud souverain et les constructions de centres de données déplacent également les exigences des acheteurs vers le traitement dans le pays, l'auditabilité et la sécurité dès la conception. Cela favorise les fournisseurs disposant de partenariats locaux avec des centres de données et de plans de conformité multi-juridictionnels. En mai 2026, NITDA s'est associé à l'International Data Center Authority (IDCA) pour développer le Nigeria Digital Triangle, positionné comme un réseau de clusters de centres de données hyperscale et compatibles IA, augmentant le besoin à court terme de zones d'atterrissage gérées, d'opérations cloud et de SOC-as-a-service alignés sur la gouvernance cloud gouvernementale. Par ailleurs, Raxio Group a déclaré plus de 380 millions USD de capital engagé d'ici juillet 2026 et a signé des contrats pour une capacité électrique nettement plus élevée au premier semestre 2026 par rapport à la même période en 2025, soutenant davantage de capacité neutre vis-à-vis des opérateurs, où les MSP peuvent standardiser l'hébergement géré, la reprise après sinistre et les services de sécurité pour les secteurs réglementés et les entreprises panafricaines.

Développements récents du secteur

- Mai 2026 : le Département sud-africain des communications et des technologies numériques (DCDT) a exposé ses priorités 2026-2027 dans son discours de vote budgétaire, incluant des chantiers autour de l'orientation politique du Wireless Open Access Network (WOAN) et des cadres de licence. Cette mise à jour renforce un environnement opérationnel davantage régi par des règles pour les fournisseurs d'infrastructure télécom et de services qui sous-tendent la fourniture de réseau et de cloud gérés. Pour les MSP, une politique télécom et des processus de licence plus clairs peuvent soutenir des contrats de connectivité et de sécurité gérées à plus long terme avec des clients réglementés.

- Septembre 2025 : Accenture et Cassava Technologies ont annoncé une collaboration stratégique visant à accélérer l'adoption de l'IA souveraine et du cloud en Afrique, combinant les capacités d'Accenture avec l'infrastructure de centres de données de Cassava. Cette initiative renforce les services gérés de niveau entreprise construits autour du traitement local des données et d'architectures prêtes pour la conformité. Elle signale également une demande croissante pour des plateformes d'IA gérées, la gouvernance et des couches de sécurité fournies depuis une infrastructure résidente en Afrique.

- Juin 2025 : Airtel Uganda a lancé Network as a Service (NaaS) en collaboration avec Cisco pour soutenir les besoins de transformation numérique des entreprises grâce à une mise en réseau basée sur la consommation. Cette offre s'aligne sur le changement plus large des constructions d'infrastructure basées sur le capex vers des services gérés de type abonnement, en particulier pour les PME et les organisations distribuées. Elle renforce également le rôle des écosystèmes fournisseurs-opérateurs télécoms dans la mise à l'échelle de services de réseau gérés standardisés sur plusieurs marchés africains.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché africain des services gérés inclut les opérations informatiques externalisées et gérées de manière proactive, fournies dans le cadre d'un accord de service continu, où le fournisseur surveille, entretient et améliore la performance quotidienne des environnements clients.

Exclusions du périmètre : nous excluons les travaux de conseil ponctuels uniquement et la pure revente de matériel ou de logiciel sans composante de gestion récurrente.

Aperçu de la segmentation

- Par type de service

- Services de réseau gérés

- Services de sécurité gérés

- Services de mobilité gérés

- Services cloud gérés

- Services gérés de centres de données et d'hébergement

- Autres services

- Par modèle de déploiement

- Cloud privé

- Cloud public

- Cloud hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité des utilisateurs finaux

- TI et télécommunications

- BFSI

- Commerce de détail et commerce électronique

- Santé

- Gouvernement et secteur public

- Industrie manufacturière

- Autres secteurs

- Par pays

- Afrique du Sud

- Kenya

- Nigeria

- Égypte

- Reste de l'Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour fixer les limites extérieures de la demande et pour ancrer nos hypothèses à des signaux visibles en Afrique. Nous avons examiné les indicateurs publics concernant les constructions de télécommunications et de connectivité, l'orientation de l'adoption du cloud, la poussée des politiques de cybersécurité et la numérisation des entreprises, puis avons relié ces indicateurs aux taux d'adoption des services gérés.

Les principales sources provenaient de sources non payantes telles que les indicateurs télécoms de l'UIT, les séries macroéconomiques de la Banque mondiale et du FMI, les régulateurs nationaux des communications et les agences de cybersécurité des pays clés, ainsi que les organismes commerciaux et de normalisation tels que les publications de l'ISO et de l'IEEE le cas échéant. Nous avons également utilisé les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture de presse réputée pour saisir les évolutions du mix de services et les thèmes contractuels, et nous avons sélectivement référencé des abonnements payants pour les données financières et de veille des entreprises, ainsi que pour les actualités et données financières afin de suivre les événements marquants. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été utilisées pour collecter des données, les recouper et clarifier les hypothèses.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce que les acheteurs achètent réellement dans les marchés au niveau national, et sur ce qui est regroupé dans un contrat de services gérés par rapport à ce qui est vendu comme un service professionnel distinct. Nous avons échangé avec un mélange de fournisseurs, de partenaires de distribution et d'acheteurs d'entreprise dans les principaux pôles africains, et les discussions ont servi à confirmer le périmètre des services, la logique de tarification habituelle, les schémas de durée des contrats et le rythme de la demande portée par le cloud et la sécurité.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 33% | Dirigeants (CXO) : 14% | |

| Niveau intermédiaire : 48% | Responsables fonctionnels/d'unité : 28% | |

| Acteurs plus petits : 19% | Managers : 58% |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue le pool adressable de services gérés à partir des dépenses informatiques des entreprises et de l'orientation des services télécoms en Afrique, puis il est filtré à l'aide de l'intensité d'adoption et d'externalisation observée dans les principaux pays. Le modèle est recoupé à l'aide d'approximations ascendantes sélectives, incluant des divulgations de revenus de fournisseurs échantillonnés, des retours des canaux de distribution sur les taux d'adoption des services gérés, et des vérifications de volume par prix pour les offres gérées courantes. Cela nous a aidés à ajuster les totaux lorsqu'un pays semblait surestimé.

Les intrants utilisés dans le modèle incluent le rythme de migration cloud des entreprises, la dynamique des dépenses de cybersécurité, l'expansion de la couverture fibre et haut débit mobile, les mouvements de taux de change qui affectent la retarification des contrats, et la part des charges de travail surveillées sous SLA par rapport à celles gérées en interne. Lorsqu'une série de données manquait pour un pays plus petit, nous avons utilisé des indicateurs proxy tels que le PIB par secteur et la pénétration de la connectivité, puis avons appliqué des fourchettes d'adoption validées par entretien afin de traiter l'écart de manière cohérente.

Pour les prévisions, une analyse de scénarios a été appliquée autour de deux moteurs pratiques, à savoir la vitesse d'adoption du cloud et le taux d'externalisation axée sur la sécurité. Les scénarios ont été maintenus dans des fourchettes que les personnes interrogées ont jugées réalistes pour les cycles d'approvisionnement dans la région. La trajectoire de prévision finale n'a été retenue qu'après que les résultats des scénarios sont restés alignés avec la croissance observée de la connectivité et l'orientation attendue des budgets de numérisation des entreprises.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été validés par triangulation à travers plusieurs contrôles indépendants, incluant la logique des dépenses au niveau national, des contrôles de cohérence du mix de services, et l'orientation de la tarification pour les contrats récurrents. Si une estimation évoluait fortement sans moteur de demande clair, les hypothèses étaient réexaminées, et les répondants étaient recontactés pour confirmer si un véritable changement de marché s'était produit.

Avant validation finale, le travail est revu par étapes par un autre analyste afin de détecter les problèmes arithmétiques, les fuites de périmètre et les agrégations nationales incohérentes. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient sensiblement les signaux de demande, tels que des changements réglementaires, des chocs monétaires ou l'annonce de contrats importants. Juste avant la livraison, nous effectuons une nouvelle passe sur les intrants clés afin que les clients reçoivent la vue la plus récente.

Estimation du marché africain des services gérés de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les services gérés en Afrique peuvent varier même lorsqu'elles semblent couvrir le même sujet, car le périmètre des services et les choix de couverture des pays ne sont pas cohérents. Les différences proviennent également de la manière dont chaque éditeur traite la sécurité gérée, les opérations cloud et la gestion de la mobilité lorsqu'elles sont regroupées dans des contrats de services informatiques plus larges.

En suivant le périmètre des contrats au niveau de la ligne de service et en actualisant les hypothèses de devise et de tarification pays par pays, Mordor Intelligence maintient le total lié à la fourniture récurrente de services gérés, plutôt que de mélanger la valeur d'intégration ponctuelle ou des catégories plus larges d'externalisation informatique.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,95 milliards USD (2025) | |

| Cabinet de conseil régional A | 6,10 milliards USD (2025) | Cette estimation semble inclure une externalisation informatique plus large et un support récurrent qui se situent en dehors des opérations gérées, ce qui gonfle le total lorsque des engagements pilotés par le conseil sont comptabilisés comme des services gérés. |

| Association professionnelle du secteur B | 4,20 milliards USD (2025) | Cette estimation utilise probablement un ensemble de pays plus restreint et pourrait exclure les lignes de sécurité gérée et de mobilité, et elle peut également sous-estimer la valeur lorsque la tarification informelle et les hausses de contrats pluriannuels ne sont pas prises en compte. |

L'écart dans le tableau provient principalement de l'endroit où la ligne est tracée entre les opérations gérées récurrentes et les revenus de services informatiques adjacents, ainsi que du nombre de pays africains inclus dans l'agrégation. Notre approche reste traçable à des moteurs de demande clairs comme la construction de connectivité, la migration vers le cloud et les dépenses de sécurité, puis elle est vérifiée par rapport à des fourchettes pratiques de tarification et d'adoption confirmées lors des entretiens.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché africain des services gérés ?

La taille du marché africain des services gérés est de 5,53 milliards USD en 2026 et devrait croître pour atteindre 9,62 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

Les services de sécurité gérés progressent à un TCAC de 12,28 % pour 2026-2031 grâce à l'exposition croissante aux cybermenaces des entreprises africaines.

Pourquoi les PME sont-elles essentielles à la croissance future ?

Les PME représentent déjà 55,72 % de la part des revenus en 2025 et préfèrent les modèles par abonnement qui évitent les importantes dépenses d'investissement, stimulant un TCAC de 11,84 %.

Comment les lois sur la souveraineté des données affectent-elles les stratégies des prestataires ?

Les réglementations en Égypte, au Nigeria et en Afrique du Sud obligent les charges de travail à rester sur le territoire national, favorisant les prestataires de services gérés disposant d'empreintes locales de centres de données.

Dernière mise à jour de la page le: